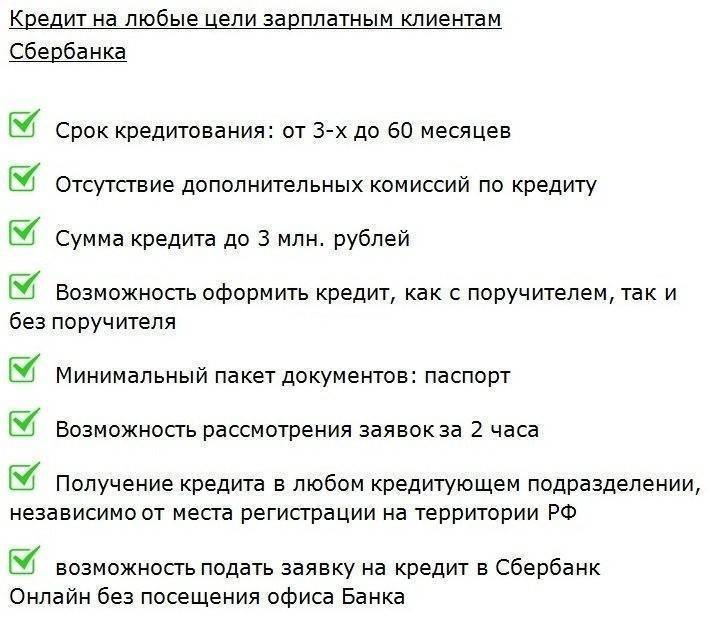

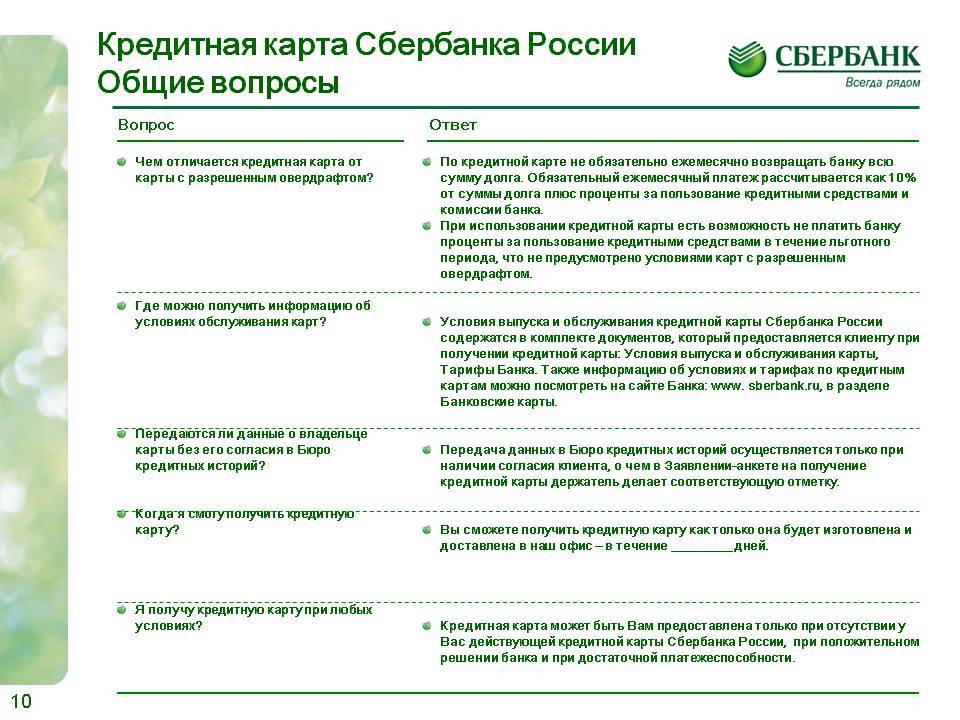

Как получить кредитную карту Сбербанка на 50 дней

Получить кредитную карту можно только в офисе, но подать заявление удастся дистанционно – в интернет-банкинге или мобильном приложении для клиентов Сбербанка, на официальном сайте компании для остальных граждан. Заявки рассматриваются в течение 3-7 рабочих дней.

Как оформить

Оформить пластик очень просто, прежде чем это сделать необходимо изучить условия пользования картой.

- Подача заявления (онлайн или в офисе).

- Получение пластика в ближайшем офисе (нужно иметь с собой паспорт).

С момента подачи заявления до получения карты на руки пройдет от 3 до 14 дней. Моментальную кредитку можно получить за 10 минут в любом офисе банка – срок маленький, потому что пластик не именной (на нем не написано имя владельца) – не нужно ожидать срок его изготовления.

Как активировать

Гражданин получает пластиковую карту в конверте, который содержит инструкцию по активации. Активация кредитной карты выполняется при помощи фирменного банкомата, обычно осуществляется в момент получения пластика от сотрудника в офисе. Представители банка вызываются помочь в этой процедуре. Нет смысла затягивать активацию, ведь отчетная дата статична и льготный период начинается с дня получения карты, а не с момента её активации или первого снятия средств.

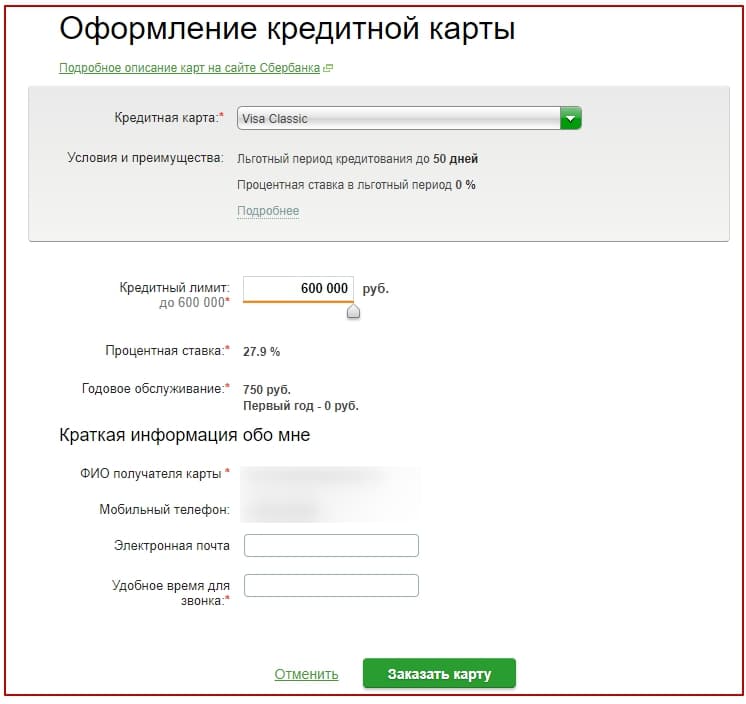

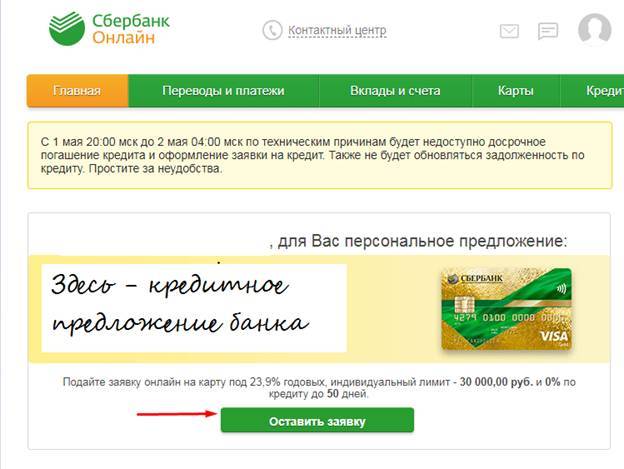

Просмотреть заявку

После подтверждения заявки Вы перейдете

на страницу просмотра, на которой

увидите заполненный документ.

На этой странице Вы

сможете просмотреть реквизиты выполненной

заявки.

Для того чтобы распечатать заявку на кредитную карту,

щелкните ссылку Печать заявления. В результате откроется печатная форма кредитной

заявки, которую Вы сможете распечатать на принтере.

Если Вы хотите вернуться на страницу со списком карт, то щелкните ссылку Раздел карт.

в Сбербанк Онлайн на каждой странице можно обратиться к помощи персонального консультанта,

который ответит на все Ваши вопросы. Чтобы запустить помощника, щелкните ссылку Часто задаваемые

вопросы в боковом меню. В результате откроется окно, в котором содержатся ответы на часто задаваемые

вопросы по работе с сервисом Сбербанк Онлайн.

Расчет процентов по кредитке

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

![Как получить кредитную карту сбербанка [как оформить пошагово]](https://kredit-on.ru/wp-content/uploads/4/b/0/4b04d74325055ac62cd26734a66c38a6.jpg)

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

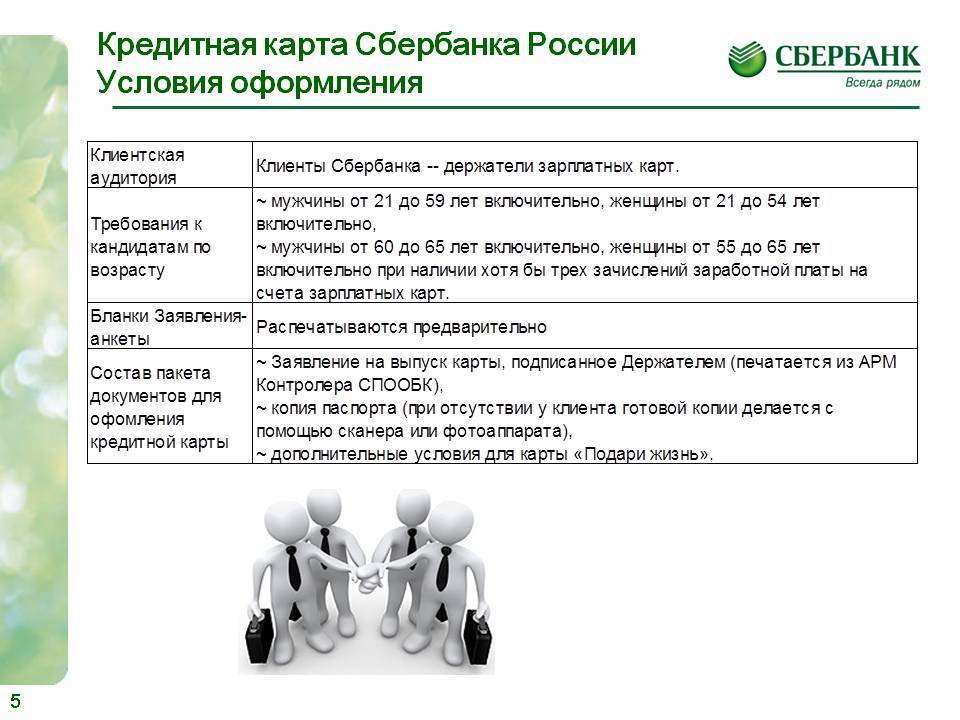

Кто может претендовать на пластик?

Чтобы стать обладателем кредитной карты Сбербанка, нужно «пройти» автоматическую программу скоринга. С ее помощью ФКУ проверяет кандидата на соответствие обязательным требованиям. Их немного:

- гражданство РФ;

- возраст от 21 года до 65 лет;

- прописка и проживание в любом субъекте РФ (достаточно временной прописки);

- официальное трудоустройство.

Если претендент не подходит хотя бы по одному пункту – заявка отклоняется. Естественно, банк оставляет за собой право отказывать заемщикам без разъяснения причин. Но чаще «нет» от ФКУ объясняется невхождением в прописанные кредитором параметры. Так, нередко остаются без карты лица, не достигшие 21 года. Также не получают заем при подаче недостоверной информации, неправильно заполненной анкеты или при несоразмерных доходам запросам.

Обязательно проверяет Сбербанк и кредитную историю претендента. Если ранее клиент допускал просрочки или судился с другими финансовыми учреждениями, то велика вероятность отказа в выпуске новой карты. Также не любит ФКУ закредитованных граждан, уже выплачивающих немало займов сторонним банкам.

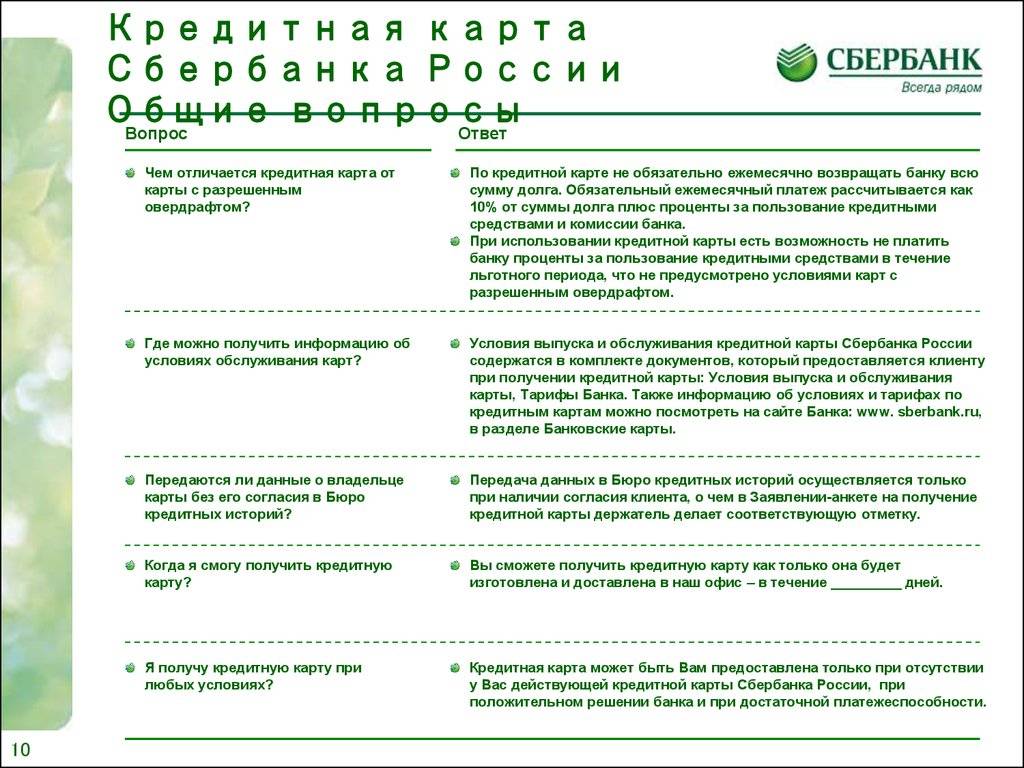

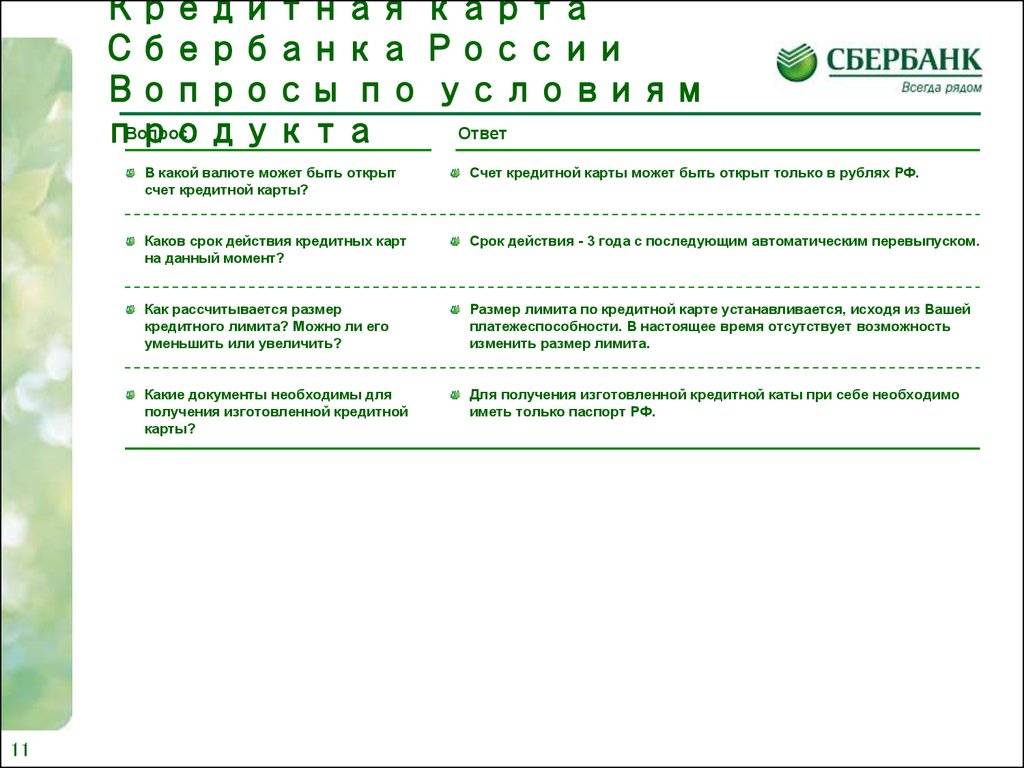

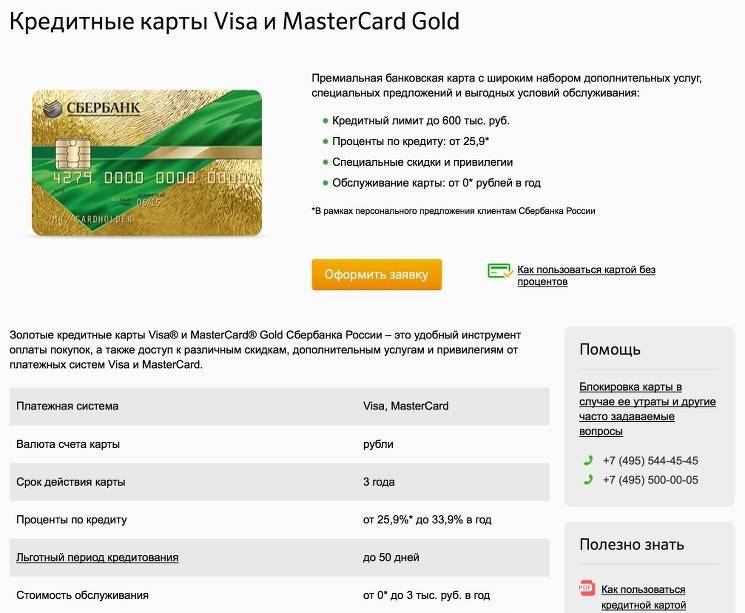

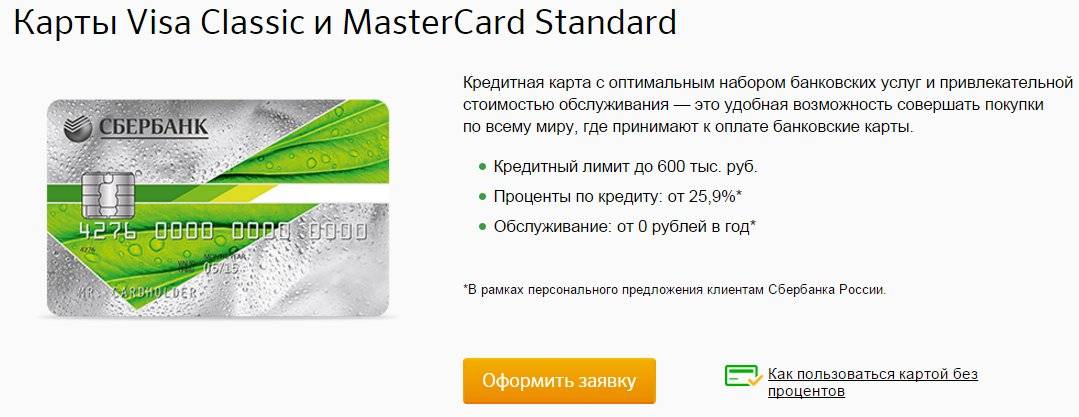

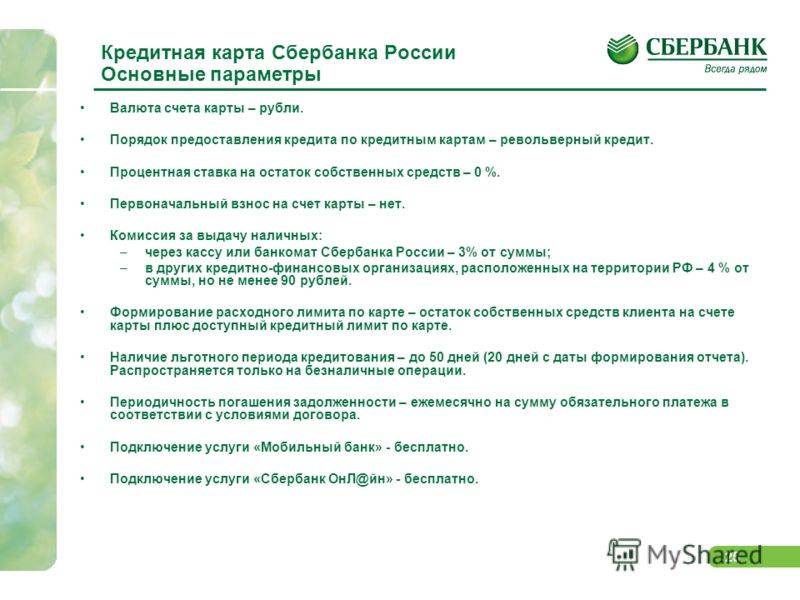

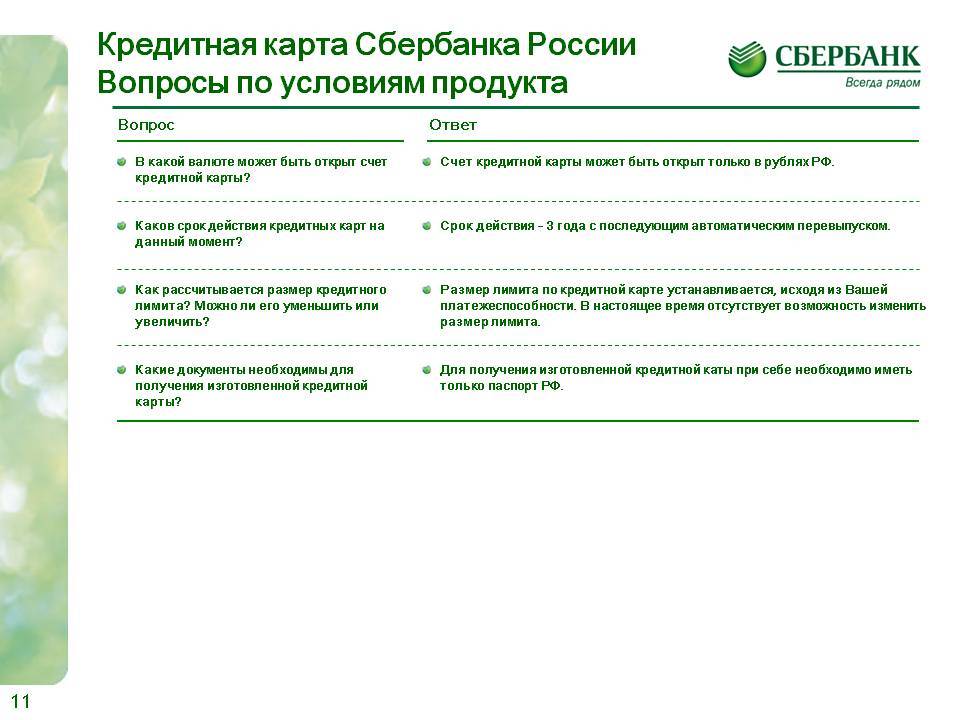

Условия цифровой кредитной карты Сбербанка

Условия использования

| Характеристика | Показатель |

|---|---|

| Валюта | Рубли |

| Кредитный лимит | до 600 000 рублей |

| Льготный период | до 50 дней |

| Годовая ставка | до 23,9% |

| Обслуживание | Бесплатно |

| СМС информирование | Бесплатно |

| Обналичивание | 3% в банкоматах Сбербанка и 4% в устройствах самообслуживания других финансовых учреждений, но не менее 390 ₽ |

| Перевод денежных средств на банковскую карту или расчетный счет | 3%, но не менее 390 ₽ |

За получение выписки о балансе карты в банкоматах Сбербанка и других банков списывается 15 ₽.

Получить кредитную карту за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредитную карту. Выберите банк, подайте онлайн заявку и получите кредитную карту уже сегодня.

Как оформить

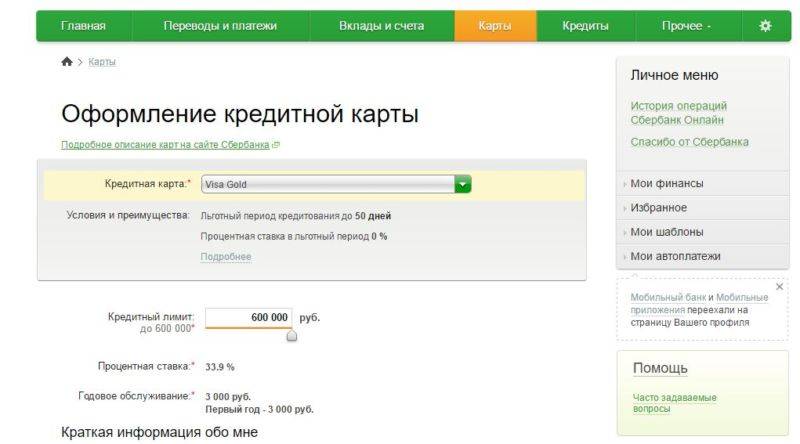

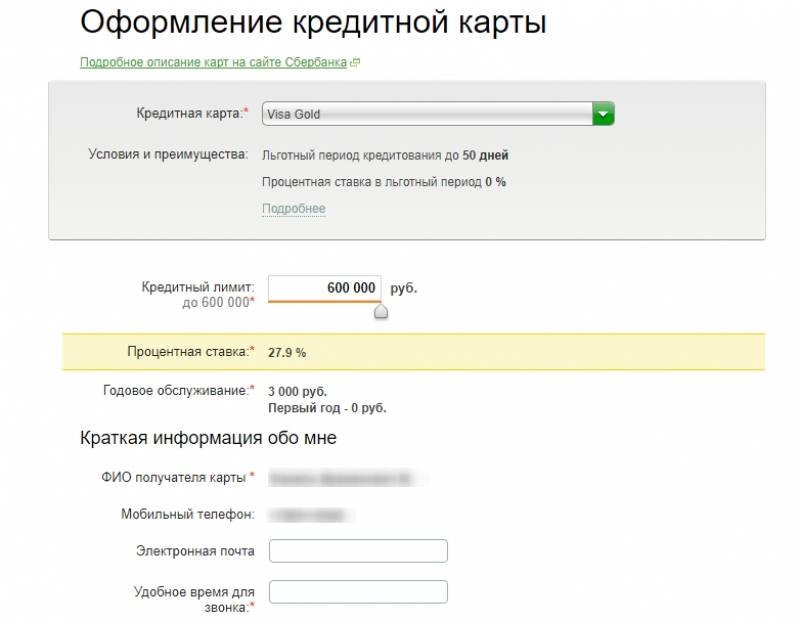

Процедура оформления может быть при личном посещении отделения Сбербанка или дистанционно, не выходя из дома (офиса). В последнем случае потенциальный заемщик подает заявку на сайте Сбербанка, заполняя анкету.

Вносятся персональные данные для предварительного рассмотрения и одобрения. На привязанный мобильный номер телефона приходит смс о статусе отправления. При положительном исходе, клиента приглашают в ближайшее отделение для оформления договора, получения карточки или присылают на дом с курьером или воспользовавшись услугами Почты России.

При оформлении важен статус платежеспособности клиента — его официальный доход, наличие иждивенцев, суммы расходов за месяц, а также качество кредитной истории. Это гарантии своевременной и полной оплаты взятых на себя обязательств.

Снятие наличных

Есть банки, которые позволяют свободно обналичивать средства с кредиток. Увы, Сбербанк к ним не относится. Если вы снимете средства в банкомате, будьте готовы заплатить немалую комиссию. Вне зависимости от денежной суммы, банк спишет со счета кредитной карты 3,9%, но не менее 390 рублей, за одну операцию. Захотите снять три раза по тысяче рублей, заплатите 1170 рублей комиссии. Не самый выгодный вариант получения денег, а за использование стороннего банкомата придется заплатить еще больше.

Еще одна неприятность, которая поджидает владельца кредитки при снятии с нее наличности – аннулирование льготного периода. На все покупки, которые вы совершили ранее, сразу же будет начислен процент.

По отзывам клиентов Сбербанка, которые уже успели оформить здесь кредитную карту, это удобный и надежный финансовый помощник. Конечно, есть традиционные недовольства по поводу обслуживания. Но кредитка Сбербанка заслуженно считается лидером в своем сегменте. Смотрите сами – процент невысокий, льготный период стандартный, офисы и банкоматы на каждом шагу, удобные современные сервисы на сайте и в телефоне. Среди представленных тарифов каждый человек сможет подобрать для себя оптимальный вариант. Ну а если вы не нуждаетесь в кредитной карте, то можете оформить дебетовую карту Сбербанка.

Если статья оказалась вам полезна, то поделитесь записью со своими друзьями в соцсети! Подписывайтесь на обновления блога, чтобы не пропустить самое интересное!

Льготный период

Беспроцентный период (грейс) у всех на слуху, но как правильно им пользоваться? Сбербанк заявляет, что вы можете тратить деньги с кредитной карточки без уплаты процентов целых 50 дней. Так ли это на самом деле, сейчас разберемся.

Дело в том, что моментом начала грейс будет считаться не момент покупки товара, а дата отчета. Она указана в кредитных документах и личном кабинете на сайте. Если не помните дату оформления кредитки, просто зайдите в Сбербанк Онлайн и «провалитесь» в информацию о ней. Вот к этой дате и нужно прибавлять 50 дней. Учитываться будут покупки, совершенные в течение 30 дней от даты отчета.

Лучше объяснить на примере. Вы получили карточку 1 марта, а первую трату по ней совершили 15 марта. Датой окончания льготного периода будет 20 апреля. Почему? К 1 марта нужно прибавить 30 дней отчетного периода (до 1 апреля) и еще 20 дней.

Если вы вернете все потраченные деньги на карточку в указанный срок, банк не станет начислять процент за их использование. Если такой возможности нет, ничего страшного. Просто внесите к дате платежа минимальную сумму, которую банк сообщит вам письмом на электронную почту или в СМС. Она состоит из 5% основного долга и процентов. Когда вы полностью погасите задолженность, льготный период вновь станет доступен.

7 главных преимуществ кредитных карт в СберБанке

Сбер привлекает, в первую очередь, консервативных людей – тех, кто предпочитает стабильность, простоту обслуживания, комфорт в мелочах. Кредитная карта СберБанка – пластик, обладающий списком преимуществ:

- Большой лимит – до 3 млн. руб. можно получить в рамках персональных предложений;

- Восстанавливаемый льготный период – до 50 дней без процентов;

- Участие в программе лояльности – небольшой кэшбэк за расходование даже заемных средств;

- Легкое оформление – за 1 мин. в Сбер Онлайн (для действующих клиентов);

- Тысячи отделений и банкоматов по всей стране – нет проблемы с пополнением наличными и реальными (не онлайн) консультациями;

- Функциональный интернет-банк – Сбер постоянно совершенствуется и добавляет все новые фишки в мобильное приложение (в т.ч. для держателей кредиток);

- Возможность полностью бесплатного обслуживания (распространяется не на все карточки).

Не обошлось и без недостатков: льготный период меньше, чем у многих конкурентов, а за снятие наличных взимается большая комиссия (зато процентная ставка одинакова для всех операций)!

Условия пользования кредитной картой

Практически каждый когда-нибудь пользовался банковской картой и знает суть ее функционирования. После оформления и использования нужно расплачиваться на кассе карточкой — безналичным переводом за покупки, если такое условие предпочтительнее. Снятие денег влечет комиссионный сбор (3%), поэтому выгоднее купить товар, чем снять деньги.

Для максимального увеличения льготного периода рекомендуется брать займ после отчетной даты. Таким способом можно подготовиться к следующему обязательному платежу или «предусмотреть» дату получения своей заработной платы или аванса. Клиент должен внимательно следить за состоянием своего счета, своевременно погашать задолженность, не допускать просрочек, начисления штрафов.

При полном погашении задолженности до окончания льготной периода, клиент «остается в плюсе», не затрачивая дополнительные средства на проценты. Сколько денег потрачено в рамках льготного этапа, столько и нужно внести за этот период.

![Как получить кредитную карту сбербанка [как оформить пошагово]](https://kredit-on.ru/wp-content/uploads/8/a/0/8a04c11e57279d31164ad1ac899a3ee2.jpeg)

Что такое льготный период

Это время, в течение которого клиенту не начисляются проценты по заемным обязательствам. Выгоднее при пользовании картой оплачивать долги до завершения льготного периода. Получается не кредит с начисленными процентами, а рассрочка. Возобновляемый лимит позволяет пользоваться средствами не однократно, поэтому заемщик пожжет значительно экономить средства.

Сбербанк утвердит равный льготный период для всех кредиток (Gold, Momentum, Platinum)- 50 суток. Отсчитывать грейс-период нужно не с момента покупки, а со следующей отчетной даты с момента совершения расходных операций по карточке. К этому числу прибавляется еще 20 дней, а значит, льготный этап составляет 27 – 50 суток. Условия действуют только для безналичных операций. При снятии денег клиент остается без льготного периода, а значит, вынужден заплатить комиссию. При обналичивании нужно снимать деньги так, чтобы расход с кредитки квалифицировался как покупка.

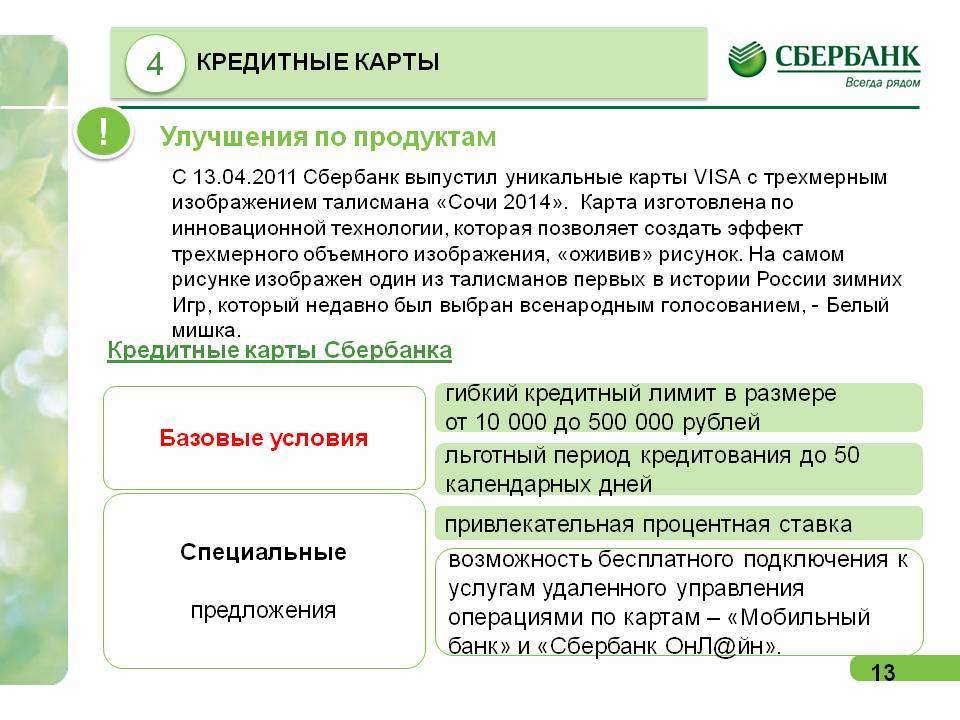

Кредитный лимит

Это основной параметр банковского продукта, от которого зависит уровень финансовой независимости заемщика или попадание под штрафы. Лимит — сумма, выданная банком, которой клиент может пользоваться в рамках одобренного размера. Доступный лимит понижается, когда клиент оформляет займы, при оплате долга лимит становится прежним.

Например, по многим финансовым продуктам Сlassic-карт Сбербанк установил лимит 600000 р, Momentum — до 300000 р, клиентам Gold и Platinum установлен лимит до 3 млн. р. Уточнить информацию можно любым удобным способом: отправив смс, через приложение Сбербанк онлайн, в личном кабинете или запросив баланс через банкомат. Смс с текстом «БАЛАНС 1234» на номер 900, где 1234 – четыре цифры пластика.

Процент за пользование

Банковские карты предоставляют возможность пользоваться заемными средствами за определенную плату — комиссию, проценты. Начисляемая ставка указывается в договоре. Карточками пользуются для совершения безналичных операций, но за снятие денег возможно взимание дополнительной комиссии. Также при пополнении счета долга в течение льготного периода (до его завершения), проценты не оплачиваются. На стадии оформления изучаются все условия.

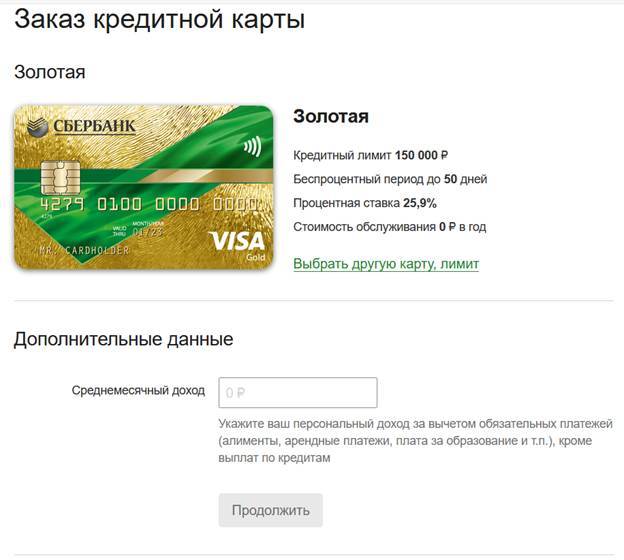

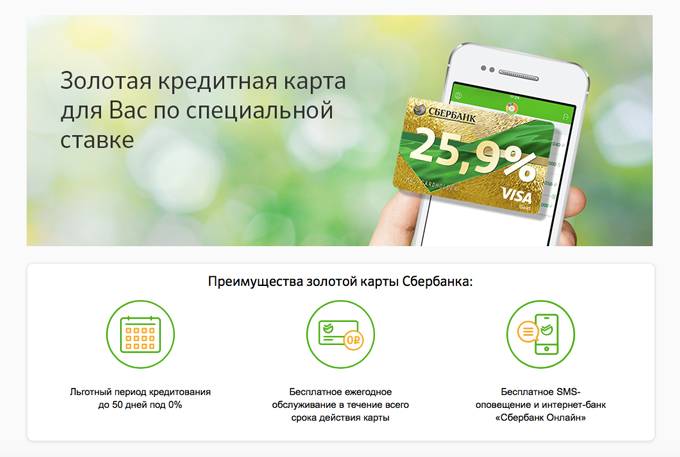

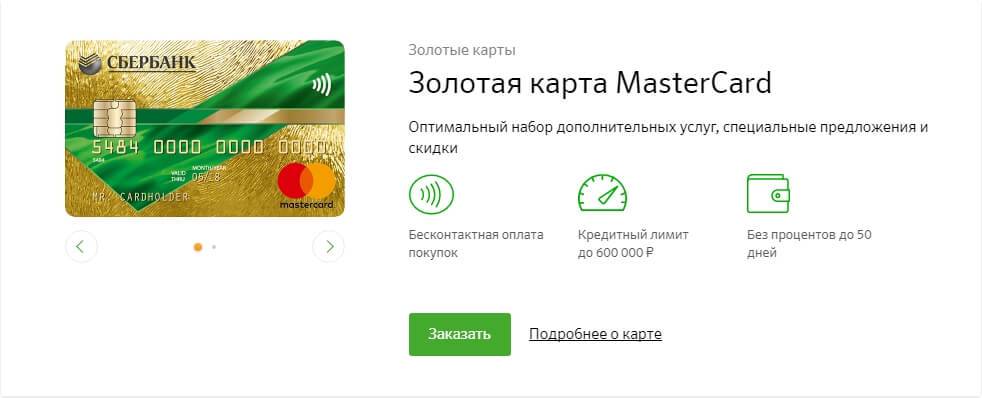

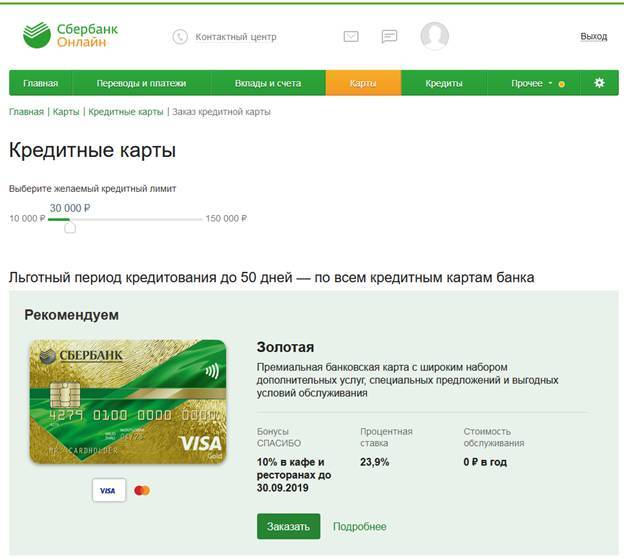

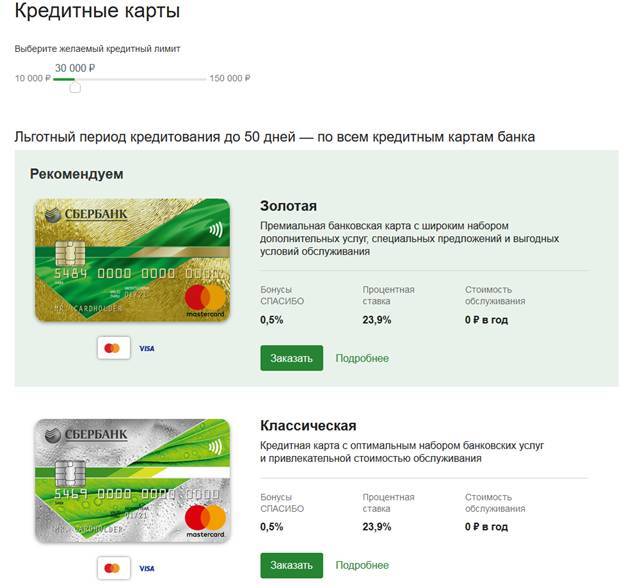

Золотая кредитная карта от Сбербанка: условия

Лимит по «Золотой» кредитке зависит от дохода клиента. При этом максимальная сумма заемных средств не может превышать 600 000 руб. Процентная ставка по Золотой карте составляет 23,9%.

Сбербанк пересматривает кредитный лимит каждые 3 месяца. После этого пользователю приходит соответствующее смс на номер мобильного телефона. Клиент может согласиться или отказаться от повышения лимита.

Сбербанк не взимает плату за обслуживание карт по тарифу Gold. Клиент может бесплатно пользоваться заемными средствами в течение 50 дней. Льготный период не распространяется на следующие операции:

- покупка криптовалюты;

- приобретение лотерейных билетов;

- оплата онлайн-игр.

При оформлении кредитной карты клиенту предоставляется конверт, в котором находится пин-код. Для активации пластика можно воспользоваться терминалом. Достаточно вставить карту в банкомат и запросить баланс.

Узнайте больше о потребительском кредите в Сбербанке.

Уклонение от уплаты задолженности

Человек, взявший на себя финансовые обязательства по использованию чужими деньгами, обязан погасить задолженность в установленном сроке и размере. Уклонение от погашения влечет серьезные последствия, начиная от штрафных санкций, пени, заканчивая испорченной кредитной историей и отсутствием возможности кредитоваться впоследствии.

Допустив просрочку платежа однажды, сложнее будет наверстать график, войти в обычный ритм оплаты, потому что придется вносить на счет не только обязательный платеж, но и сумму штрафов, неустойку. Поэтому перед оформлением стоит взвесить все плюсы и минусы, а также рассчитать собственные финансовые возможности оплаты долга.

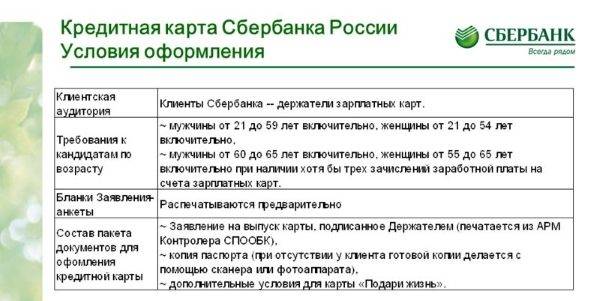

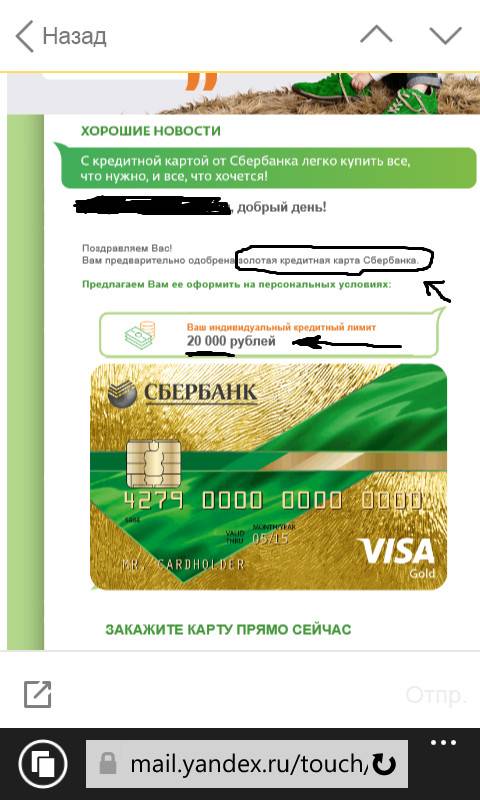

Требования Сбербанка к владельцам кредитной карты

На самом деле кредитки менеджеры банка одобряют значительно чаще, чем потребительские ссуды или ипотеку. Дело в том, что суммы по займам контролируются лимитом карты: у людей без платежной истории он минимальный (около 50 000), у постоянных клиентов – максимальный (600 000 рублей). Если владелец карты регулярно вносит платежи, ограничения по сумме снимают.

После предварительного одобрения при посещении офиса важно соответствовать требованиям кредитора:

- иметь российский паспорт;

- отработать на одного работодателя более полугода;

- иметь общий трудовой стаж от 1 года;

- соответствовать возрастному цензу 21-65 лет;

- предоставить справку о доходах и выписку из трудовой книжки.

Постоянные заемщики банка, активно пользующиеся сервисом «Сбербанк Онлайн» для денежных переводов, оплаты коммунальных услуг, кредитов или мобильной связи, вкладчики и зарплатные клиенты получают особые условия по кредитке. Быстрое предодобрение, беспроцентный период для погашения займа, отсутствие ежегодных комиссий, развитая бонусная система делают кредитную карту Сбербанка чрезвычайно востребованной среди россиян.

Оцените автора

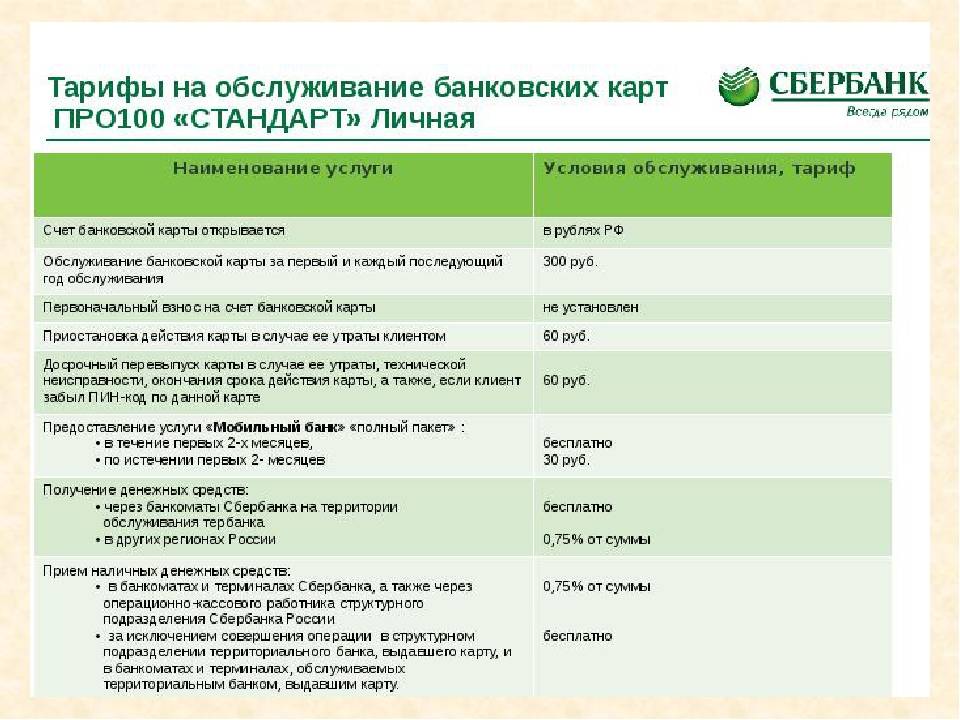

Стоимость обслуживания

Тарифы устанавливаются для каждого вида кредитных карт.

Для примера, плата за обслуживание кредитной карты MasterCard Standard не взимается.

Заплатить 150 рублей придется только в том случае, если вы потеряли карту, потеряли или забыли ПИН-код, ваши личные данные изменились, что требует выпуска новой карты.

Зачисление денег на карту – бесплатно.

Процентная ставка за пользование кредитом – 23,9%. За пользование кредитными деньгами в течение льготного периода плата не взимается.

Несвоевременное погашение обязательного платежа по кредиту приведет к уплате неустойки в размере 36% годовых.

Кредитная карта предназначена в первую очередь для осуществления безналичных платежей. Снимать наличные средства с кредитной карты возможно, но за удовольствие иметь купюры в кармане придется платить комиссию.

При оплате картой стоимости покупок/услуг в торгово-сервисной сети комиссии не взимаются.

Дополнительная плата в 15 руб. предусматривается в случае получения информации о лимите по карте через чужие банкоматы и при получении выписки о последних 10-ти операциях через банкомат Сбербанка.

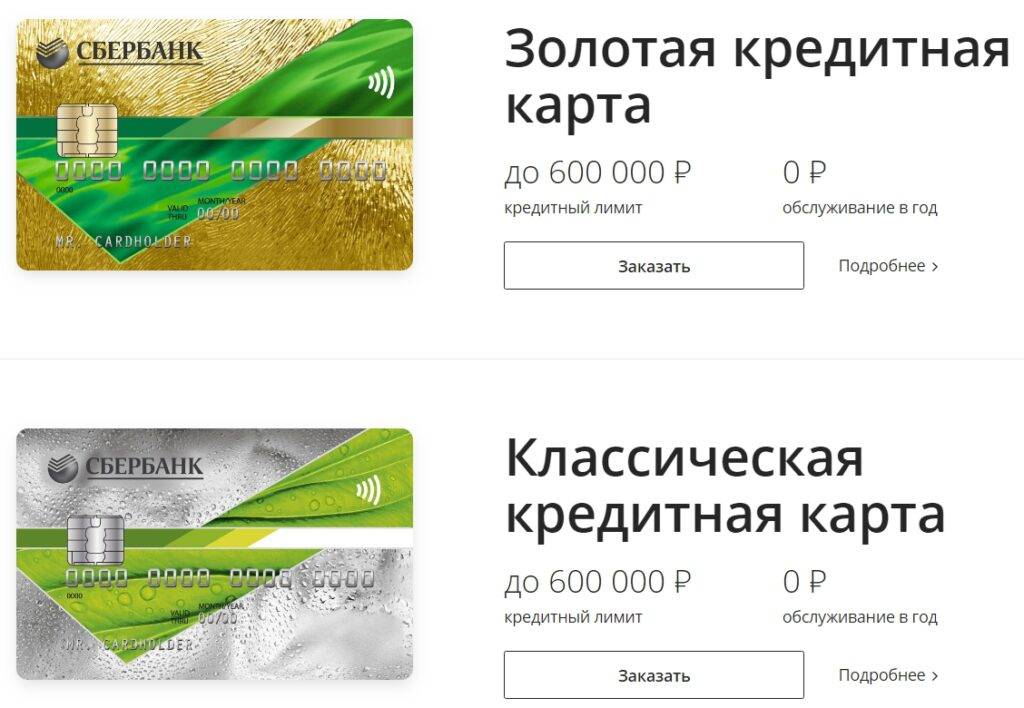

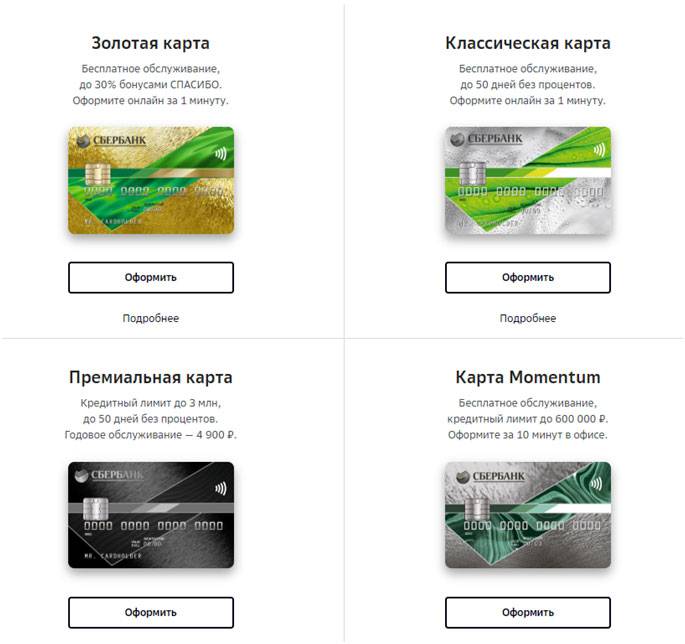

Какие виды кредитных карт можно оформить в СберБанке?

Кредитки Сбера рассчитаны на людей, которым деньги нужны до зарплаты, когда средств недостаточно для запланированных покупок. Линейка предложений обширна – оформить кредитную карту СберБанка удастся следующих типов:

- классическая – простое получение, бесплатное обслуживание, удобные лимиты;

- золотая – имеет повышенный кредитный лимит и ряд привилегий (в т.ч. от платежной системы);

- премиальная – пластик для требовательных клиентов с высоким кэшбэком, но дорогостоящим обслуживанием;

- цифровая – выпуск только для действующих клиентов, активация сразу же после завершения подачи заявки на кредитную карту;

- кобрендинговые – несколько видов продуктов, оформляемых в партнерстве с компанией «Аэрофлот», идеально для путешественников;

- моментальной выдачи – не нужно ждать изготовления, приходите в отделение и забирайте неименную моментальную кредитную карту;

- благотворительные – часть расходов направляется в фонд помощи «Подари жизнь».

Условия отличаются по каждому продукту, более того, зарплатным клиентам и пенсионерам Сбер направляет индивидуальные предложения, например, вместо стандартной ставки 23,9%, за пользование кредитными средствами придется заплатить 17,9%.

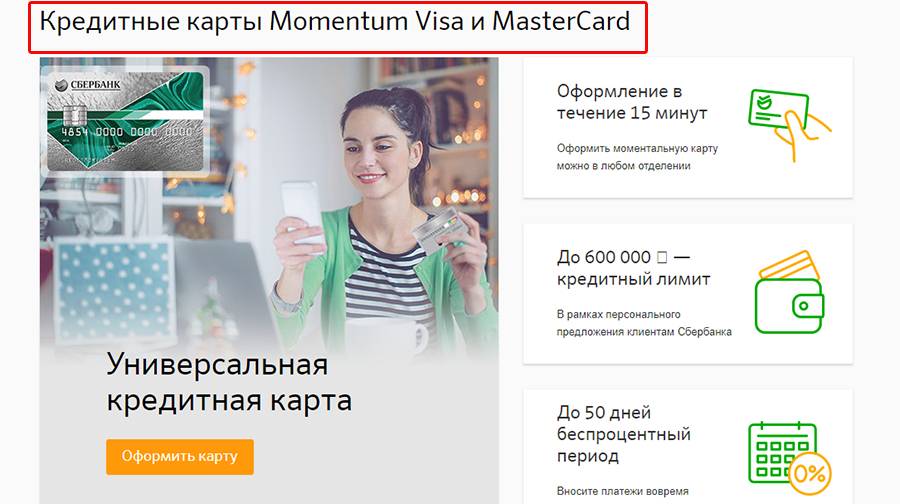

Оформить моментальную кредитную карту Сбербанка

Моментальная карта Momentum от Сбербанка России в короткие сроки обрела огромную популярность среди пользователей, принявших решение оформить кредитную карту. Её основные преимущества: возможность проведения операций посредством безналичного расчёта по карте, достаточный кредитный лимит, многочисленные партнёрские программы, участником которых становится каждый владелец карты.

Получить моментальную кредитку вы сможете:

- Подав заявление на её выдачу в отделение банка (при условии полного соответствия банковским требованиям к собственникам кредитных продуктов банка).

- По инициативе самого Сбербанка РФ (если вы уже являетесь действующим клиентом банка) при предъявлении персонального предложения и паспорта.

Заключение

По моему мнению, Сбербанк на сегодняшний день не проводит активную политику по привлечению новых клиентов или по повышению заинтересованности старых в своих банковских продуктах. Это происходит по той простой причине – банк в них (т. е. новых клиентах) не особо и нуждается.

В это время более мелкие игроки не слезают с экранов телевизора, пытаясь привлечь наше внимание новыми предложениями. А Сбербанк стабильно, из года в год, занимает свое 1-е место на рынке

К чему я веду? Да к тому, что ожидать от него каких-то супервыгодных условий, наверное, не стоит. Но многих банк привлекает своей стабильностью, государственной гарантией и именем.

А что нужно вам?