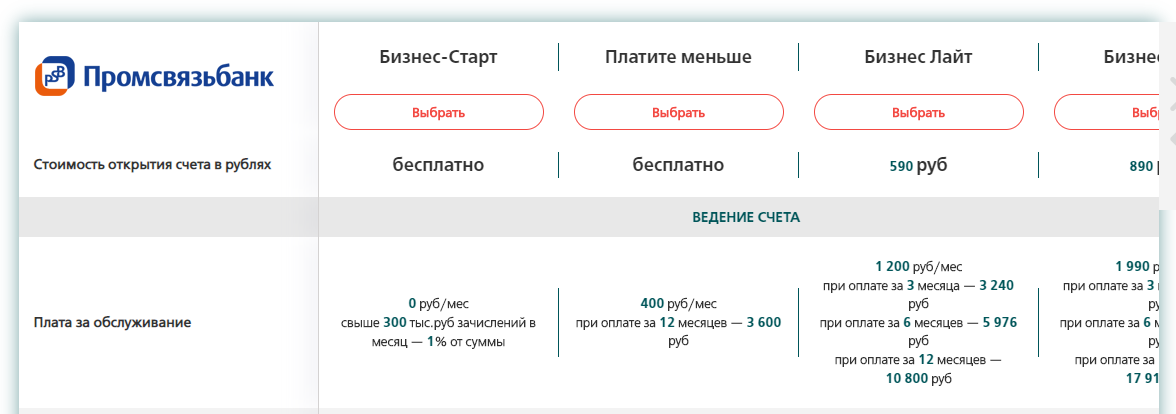

Промсвязьбанк

ПСБ — государственный крупный банк, стабильный, системно значимый. Есть продукты для малого бизнеса, которые помогают сэкономить на обслуживании счёта.

Открыть расчётный счёт

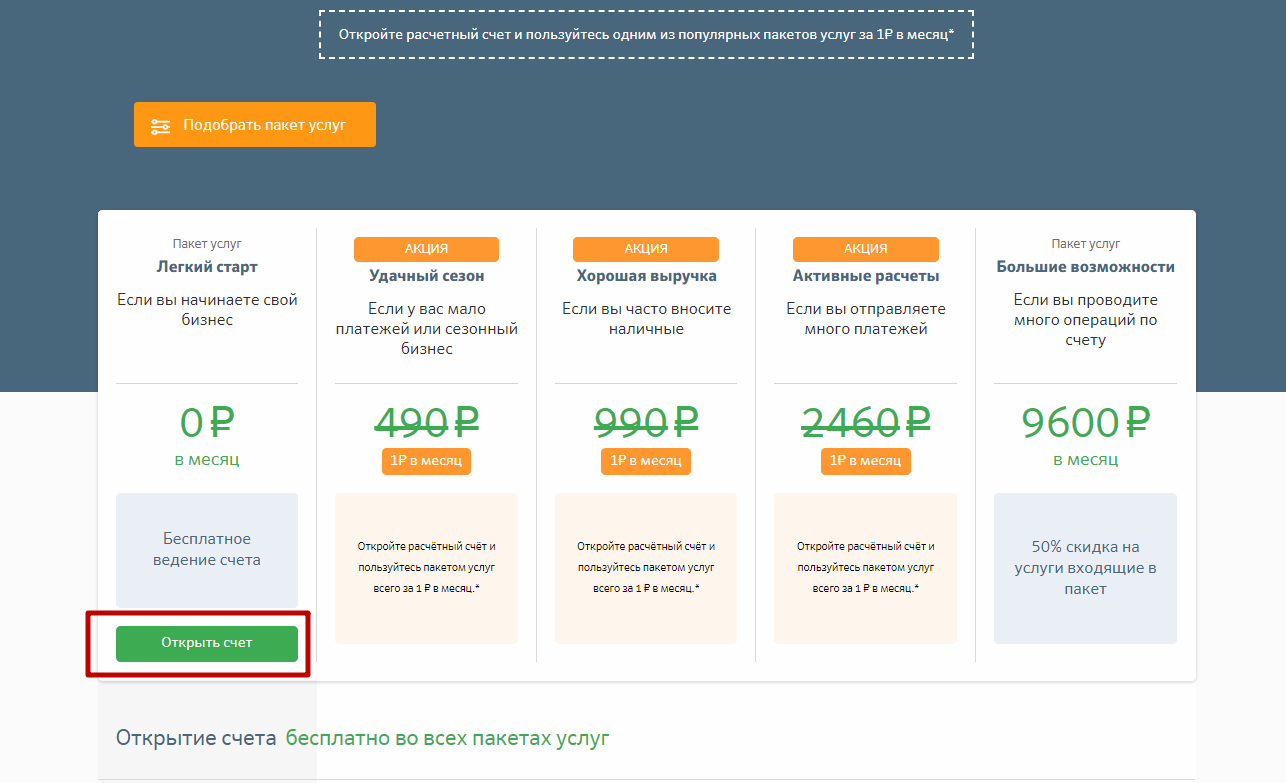

У банка 6 тарифов, есть два бесплатных для начала бизнеса: на одном из них платить 1% за обслуживание придется только после доходности в 300 тыс. рублей в месяц. Переводы физлицам до 150 тыс. рублей и внесение до 300 тыс. рублей тоже идут с нулевой комиссией. Есть три бесплатных платёжки, после этого каждый перевод юрлицу обойдётся в 100 рублей. Прочие тарифы стоят от 400 до 3 500 рублей в месяц, условия на них похожие, и можно экономить при оплате за квартал, полгода, год.

Плюсы:

надёжность;

комплексный набор продуктов для бизнеса;

длинный банковский день с 01:00 до 22:50, круглосуточные внутрибанковские переводы.

Минусы:

нет валютных счетов;

жалобы на техподдержку банка;

сложно открыть счёт онлайн, часто приходится ехать в отделение с документами.

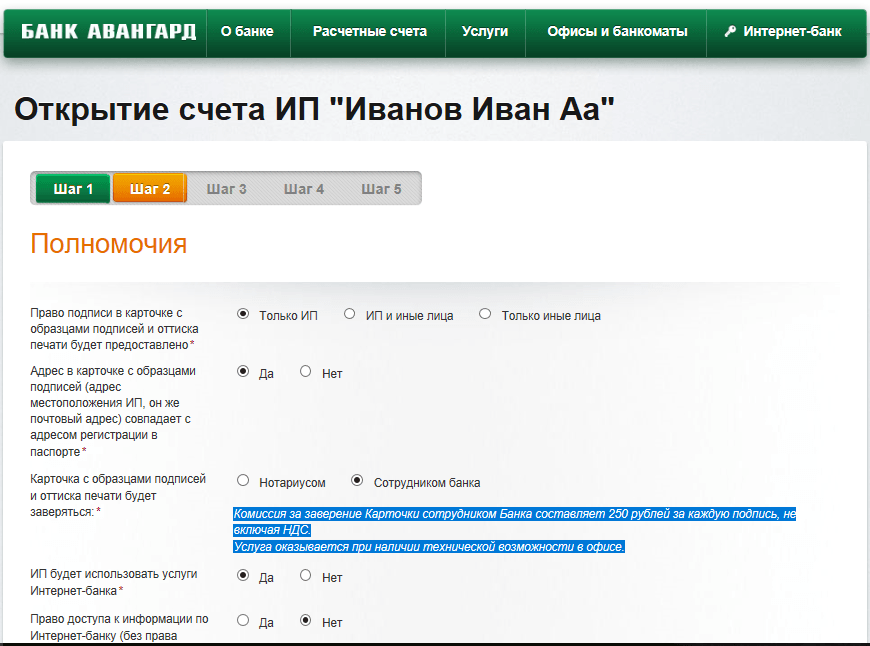

Какие документы необходимы для оформления расчетного счета

Стандартный перечень документов для заключения договора РКО с индивидуальным предпринимателем включает:

- заявление установленного образца;

- анкета по форме банка;

- выписка из ЕГРИП;

- документ, подтверждающий личность заявителя;

- письмо о присвоении кодов органом статистики;

- лицензии, разрешающие виды деятельности.

Требования к юридическим лицам предусматривают наличие следующих документов:

- заявления на открытие расчетного счета;

- анкеты заявителя;

- выписки из ЕГРИП;

- свидетельства о постановке на налоговый учет;

- Устава, учредительного договора, решения о создании компании;

- документального подтверждения полномочий единоличного исполнительного органа;

- карточки с образцами подписей лиц, уполномоченных на управление средствами по счету;

- гражданские паспорта лиц, указанных в карточке с образцами подписей;

- доверенность на оформление РКО – при наличии;

- документ, подтверждающий личность представителя по доверенности.

Базовый перечень документов может быть расширен в зависимости от внутренней политики банковского учреждения.

Как выбрать банк ООО

Владельцам среднего бизнеса необходима автоматизация финансовых задач, чтобы загруженность бухгалтеров была как можно ниже. Это позволит оперативно и безошибочно закрывать значительный объем счетов.

Решая, в каком банке лучше открыть счет ООО, учитывайте следующее:

- наличие зарплатного проекта;

- спецпредложения для больших предприятий;

- поддержка при участии в государственных закупках, тендерах;

- наличие инструментов для организации ВЭД;

- интеграция банковских услуг с CRM-системой предприятия по API.

Если вы осуществляете финансовые операции с валютой, например, организуете импорт или экспорт товаров, – уточните детали валютного контроля.

Некоторые финансовые организации взимают плату за открытие валютного счета и берут комиссию за выполнение платежей. В других можно открыть РС бесплатно, однако комиссия за входящие платежи будет значительно выше. Выясните все эти нюансы и определите наиболее выгодный для вас вариант.

Для чего нужен счет

Теоретически, отказаться от открытия расчетного счета для ООО можно, его оформление предприниматель выполняет по собственной инициативе.

И если сумма контракта будет выше, то оплату либо вовсе не удастся получить (точнее, это будет считаться нарушением закона со всеми исходящими последствиями), либо её придется «разбивать» на несколько более мелких платежей, на что далеко не каждый контрагент согласится.

Открытие расчетного счета для ООО дает возможность:

В общем, расчетный счет организации упрощает работу как для самих руководителей ООО, так и для налоговой. И хоть это не обязательный инструмент, без него полноценно вести бизнес будет затруднительно.

Тарифы для начинающего бизнеса

Данные по тарифам для начинающего бизнеса представлены в таблице ниже. Информация актуальна на апрель 2020 года.

| Название банка | Абон. плата, руб./мес. | Кол-во беспл. платежей/ комиссия сверх лимита руб./шт. | Стоимость корп. карты | Комиссия за внесение наличных | Комиссия за снятие наличных |

|---|---|---|---|---|---|

| Модульбанк | 0 / 0 | 12 мес – 0, далее 300 | до 100 тыс.руб – 0,75%, далее – от 1% в завис. от суммы | ||

| МТС-Банк | 0/ 3 | не указано | 1 внесение – 0, далее – 0,3% | от 1 %, лимит 100 тыс.руб | |

| Восточный | 490 | 5 / 79 | не указано | до 30 тыс.руб. -0, далее – в завис. от суммы | до 10 тыс.руб. -0, далее – в завис. от суммы |

| Совкомбанк | 0 / 50 | 500 / 1999 (в завис. от карты | не указано | 2% или 1,5% в завис. от карты | |

| Локо-Банк | 12 мес -0, далее – 490 | 0 / 59 | 12 мес – 0, далее 169 | до 50 тыс.руб. -0, далее – от 0,3%, min 105 руб | до 50 тыс.руб – 1%, далее – 3,5% в завис. от суммы |

| ВТБ | 5/ 100 | не указано | от 2% в зависимости от суммы | ||

| Открытие | 3/ 100 | не указано | от 0,1% в завис. от суммы | от 0,3% в завис. от суммы, min. 100 руб | |

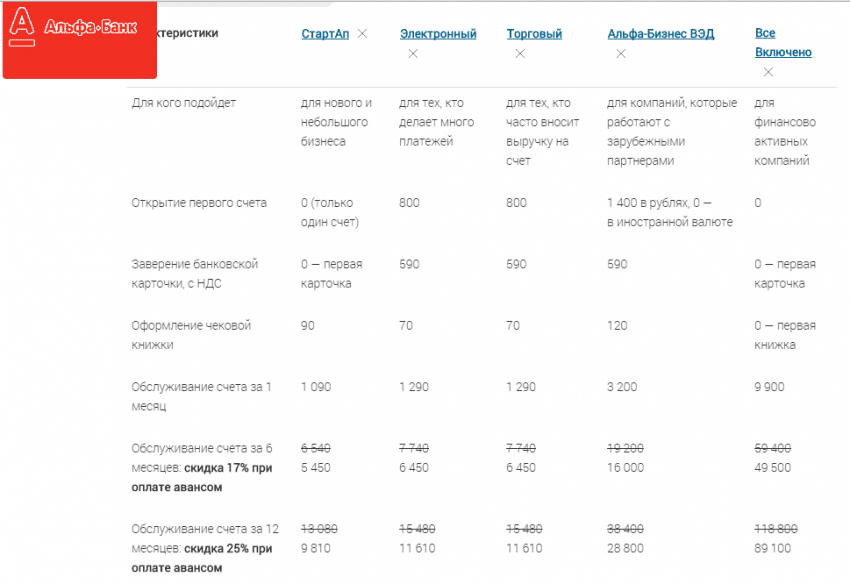

| Альфа-Банк | 3/ 99 | 12 мес – 0, далее 299 | 0,5% | 3%, мин.129 р. | |

| Сбербанк | 3 / 199 | 0/250(имен) | 0,15%-1% | 3% | |

| Тинькофф | 2 мес -0, далее -490 | 3 (за год) / 49 | 490 | 0,15% + 99 руб или 0,3% + 290 в завис. от банка | от 1,5% в завис. от суммы, min. 99 руб |

Что нужно для начинающегося бизнеса? Отсутствие абонентской платы и минимальная комиссия за платежи другим юридическим лицам. В среднем новые фирмы совершают 5-10 платежей в адрес контрагентов по средствам безналичных платежей. Далее важный фактор – минимальный процент за снятие наличных, так как молодое предприятие из-за недостатка денежных средств часто покупает расходные материалы за наличку (или по корпоративной карте).

Минимальная сумма, которая списывается при снятии наличных средств, также негативно отражается на расходах новой организации по причине закупки расходников за наличный расчет.

Внесение наличных средств сильно не значится, так как мелкие фирмы, которые находятся на стадии развития, редко проводят самоинкассацию. Многие фирмы предпочитают принимать безналичные платежи сразу на расчетный счет.и

По мнению автора, самые лучшие условия для расчетно-кассового условия представляют:

- Модульбанк;

- МТС-Банк;

- Восточный.

Данные банки не входят в перечень самых крупных банков, поэтому стоит очень тщательно отнестись к данному факту.

У первых двух банков отсутствует абонентская плата, а количество платежей без комиссии и размер комиссии на остальные – в переделах нормы. Кроме этого, у трех банков выгодный процент для снятия наличных.

Альфа-Банк слабо подходит для развития бизнеса, так как комиссия за снятие наличных составляет 3% с минимальной суммой при снятии в 129 рублей.

В первые несколько месяцев после открытия бизнеса руководитель может принять решение снять 1-2 тысячи рублей на покупку канцелярии для офиса или расходных материалов. Минимальная сумма комиссии при снятии наличных не выгодна.

Сбербанк, кроме повышенной комиссии за снятие наличных (3%), взымает комиссию с 4 перевода – 199 рублей. То есть, если начинающий бизнесмен в месяц направит 10 платежных поручений по безналичному расчету, то комиссия составит 1393 рубля. В данном случае сразу заключать договор расчетно-кассового обслуживания по тарифам для среднего бизнеса.

Тинькофф банк, кроме минимально размера комиссии за снятие наличных в размере 99 рублей (что не выгодно для новых фирм), ограничил «новичков» и количеством бесплатных платежек

Обратите внимание, что бесплатные 3 платежа предоставляются не каждый месяц, а 1 раз в год!

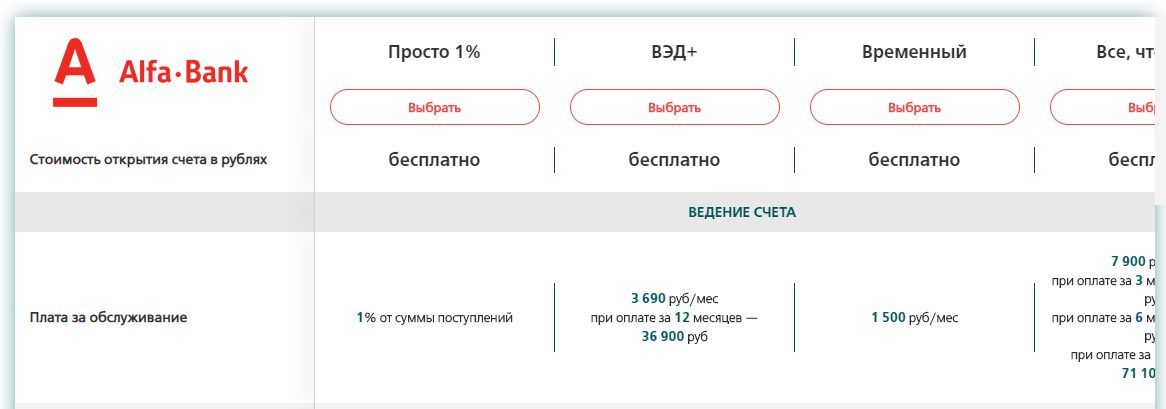

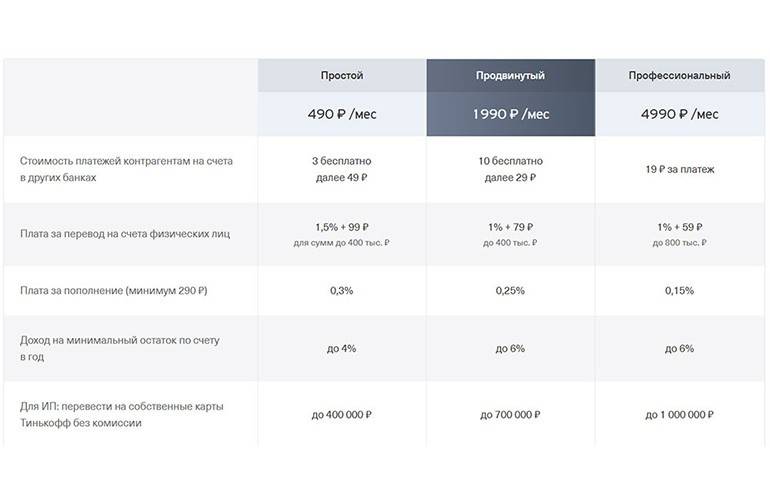

Альфа-банк

Альфа-банк — крупная надёжная организация, у которой вряд ли когда-нибудь отзовут лицензию. Работает с организациями любого масштаба, предлагает все необходимые инструменты для ИП на упрощёнке, в том числе стартовый тариф.

Открыть расчётный счёт

У банка 6 тарифных планов, клиенты могут подобрать условия под любой бизнес, включая сезонный и международный. Для начинающих есть тариф с 1% комиссией с поступлений, на остаток на счёте начисляются проценты. На прочих тарифах умеренная комиссия за переводы физлицам и снятие/внесение средств.

Плюсы:

надёжность;

длинный банковский день с 01:00 до 21:00 по МСК и круглосуточные внутрибанковские переводы;

не нужно платить за обслуживание, если нет движений по счёту;

бесплатный простой переход с тарифа на тариф;

много дополнительных сервисов: онлайн-бухгалтерия, отслеживание рисков и др.

Минусы:

жалобы на работу интернет-банка;

технические сбои при проведении платежей;

дорогие платёжные поручения.

FAQ: разбираем самые часто задаваемые вопросы

Как снять наличные с расчётного счёта?

Есть 3 пути обналичивания средств:

- На дебетовую карточку физического лица. Хорош тем, что в этом случает не нужно платить комиссию. Пара его минусов в том, что транзакция будет проведена лишь по прошествии 1 банковских суток, лимиты в месяц в среднем 150 000 рублей без комиссии на карты того же банка, где открыт р/с. Также не забываем про финмониторинг, плюс я не советую переводить более 300 000 рублей.

- В банковской кассе. Деньги получаете моментально и в большом объеме. Основной недостаток – комиссия у этого способа самая большая, а также нужно ехать в банк.

- При помощи кэш-карты (привязанной к вашему счету). Избавляет от необходимости посещать банк всякий раз, когда нужно сделать перевод. Минус способа в том, что за снятие наличных с пластика придется платить комиссию, но она чаще всего меньше, чем в кассе банка. Поэтому я считаю этот вариант самым оптимальным.

Где выгодней открывать расчетный счет для ИП?

Открывать счет можно в одном, а можно в нескольких банках по собственному усмотрению

Самое главное, на что следует обратить внимание при выборе кредитной организации, это:

Стабильность ее работы. Эту информацию можно найти на сайте Центрального Банка или в рейтинговом агентстве. Чаще всего общую информацию я смотрю на портале banki.ru;

Условия тарифного плана

Обращаю ваше внимание на то, что прогрессивные банки предлагаю более доступные тарифы;

Отзывы других клиентов. Не всегда им можно верить, притом, что интернет поделен на 2 лагеря: проплаченные положительные или негативные отзывы, и только малая часть из них – это обратная связь настоящих клиентов и пользователей.

Обязательно ли открывать РС в банке или ИП может обойтись без него?

Открывать расчетный счет ИП не обязательно, предприниматели могут вести свой бизнес и без него. Однако, для удобства и безопасности завести счет в кредитной организации все же стоит. Об этом я уже говорил в начале статьи.

Может ли ООО работать без расчетного счета?

Да, по закону ООО может выполнять свою хозяйственную деятельность, не имея РС в банке. Однако, учитывая то, что ему придется столкнуться с ограничениями по суммам наличных сделок и недоверием со стороны партнеров и клиентов, открытие счета все же потребуется.

Сколько стоит открытие счета?

Все зависит от предложения выбранного вами банка. Одни организации открывают счета бесплатно, другие же берут за эту услугу 1000—2000 рублей. Наверняка можно узнать лишь на сайте банка, которому вы хотите доверить деньги своей компании.

Зачем нужны готовые фирмы с расчетными счетами, где их продают?

Чтобы не тратить время и силы на сбор документов, их регистрацию и открытие счета, можно приобрести уже готовую фирму. Продажа таких компаний производится на различных интернет-порталах, на досках объявлений. На практике готовая фирма нужна под конкретную деятельность, чтобы быстро стартовать с нужными показателями: время жизни компании, белая репутация в базах данных и так далее.

Как закрыть расчетный счет?

Чтобы закрыть счет ИП или ООО, предпринимателю нужно предоставить банку соответствующее заявление, в котором следует указать, что требуется сделать с оставшимися на счете средствами.

Законна ли аренда ИП и ООО с расчетными счетами?

Арендовать ООО или ИП невозможно, поскольку юридически организация не является имуществом. Нельзя арендовать и человека (индивидуального предпринимателя). Все, что можно сделать при аренде фирмы, — управлять ее счетами, оставляя все прочие полномочия в сфере распоряжения деньгами ее владельцу.

Как оформлять сообщение для пенсионного фонда и налоговой об открытии расчетного счета?

Начиная с 2014 года оформлением сообщений об открытии расчетных счетов занимаются банки, а потому предприниматели могут не переживать на этот счет.

Как узнать расчетный счет организации?

Есть несколько элементарных способов, которые помогут вам определить расчетный счет компании:

- Просто откройте договор, который вы заключили с банком, и отыщите в нем номер своего счета. Если же вам нужен номер счета компании, с которой вы заключили договор, для перечисления средств, найти его вы, опять-таки, сможете в конце документа;

- Подключив услугу интернет-банкинга, вы найдете всю интересующую вас информацию в своем личном онлайн-кабинете в разделе «Реквизиты» или «Данные о счете»;

- Узнать счет можно в сети Интернет, воспользовавшись официальным сайтом налоговой службы;

- Если же ни один из вышеперечисленных вариантов вам не помог, обратитесь за помощью в банк.

Перечень документов

Открытие счета в российском банке детально урегулировано Инструкцией ЦБ РФ №153-И от 30.05.2014 об открытии и закрытии текущих и депозитных счетов, зарегистрированной в МЮ РФ 19.06.2014, а также внутренними правилами государственных или коммерческих банков.

Глава 3 нормативного акта установила, что для открытия текущего счета физического лица – гражданина РФ, в финансовое учреждение предъявляются:

- документ, подтверждающий личность ФЛ (обычно им выступает общегражданский паспорт);

- карта образцов подписей, которая формируется непосредственно в кредитном учреждении на выданном им бланке и в присутствии уполномоченного работника;

- официальные документы, удостоверяющие полномочия людей, указанных в карте образцов подписей, на получение, снятие, перечисление денежных средств со счета (при наличии);

- справка о постановке на учет в территориальном органе ФНС.

Перед тем, как открыть счет в российском банке, физическое лицо – иностранный гражданин или лицо, не имеющее гражданства, предоставляет тот же пакет бумаг, что и гражданин РФ: документ, удостоверяющий личность, и карту образцов подписей. Кроме того, такое ФЛ обязано документально подтвердить законность оснований пребывания на территории РФ. Для этого служит миграционная карта либо другой документ, выданный ФМС РФ. В отдельных случаях, определенных международными договорами, участие в которых принимает РФ, банк может потребовать от ФЛ-нерезидента также разрешение (лицензию) национального банка государства его гражданства на открытие счетов в банке РФ.

Более сложной является процедура открытия счета для физлица, ведущего частную практику, либо предпринимателя. Перечень необходимых документов максимально приближен к тому, который подается юридическим лицом. Это:

- удостоверяющий личность документ;

- карта образцов подписи;

- документы, подтверждающие полномочия подписантов;

- справка о пребывании на налоговом учете;

- регистрационное свидетельство (для индивидуального предпринимателя);

- установленный документ для самозанятых лиц: для нотариусов – приказ о назначении на должность, для адвокатов – выписка из реестра лиц, занимающихся этой деятельностью;

- документ разрешительного характера: лицензия, свидетельство, патент (при наличии).

Список документов для открытия расчетного счета ИП

- Лист записи из ЕГРИП в случае, если деятельность зарегистрирована после 1 января 2017. До этой даты нужно будет представить свидетельство о постановке на учет.

- Выписка из ЕГРИП.

- Паспорт.

- Уведомление из статистики.

Если счет открывается с помощью представителя, то необходимо приложить нотариально заверенную доверенность. В случае необходимого разрешения на деятельность ИП, необходимо приложить лицензию. Для нерезидентов России (иностранных лиц) необходимо предоставить документ, предоставляющий право проживания на территории России.

Необходимость личного присутствия ИП в банке отсутствует. Это позволяет существенно сэкономить драгоценное время. Стоить отметить, что по такому счету можно совершать только приходные операции. Расходовать денежные средства можно будет только после представления документов на бумаге.

Индивидуальному предпринимателю не возбраняется тратить на личные нужны финансы, числящееся на расчетном счете. Это можно сделать путем перевода денег на банковскую карточку, или с помощью корпоративной карты.

Юридическое лицо такими преимуществами не обладает. Последствия необоснованного распоряжения денежными средствами могут быть неприятные. Контрольные органы при проверке денежных перечислений, не мотивированных законными причинами, с большой долей вероятности доначислят налоги, пени и обяжут уплатить штраф в бюджет.

В каком банке лучше открыть расчётный счёт ИП

Выгодные тарифы на РКО для предпринимателей — не всегда решающий фактор. Качество обслуживания и технические возможности банка имеют не меньшее значение. К примеру, в некоторых кредитных организациях открытие р/с может занимать несколько дней или даже недель и требовать не одного визита в офис. А некоторые банки могут сделать всё за один, максимум два дня, а документы принять и подписать даже без визита в отделение.

К таким высокотехнологичным банкам с клиентоориентированным обслуживанием можно отнести, например, следующие:

- Тинькофф Банк;

- Модульбанк;

- Точка (вообще позиционирует себя как мультибанковский сервис);

- ДелоБанк;

- Сфера;

- Веста (актуально только для Москвы).

Они ориентируются в первую очередь на дистанционное обслуживание.

Если у вас микропредприятие и каждая копейка на счету, то лучше открывать счёт по тарифу с бесплатным обслуживанием. Такие предоставляют, например:

- Сбербанк;

- Альфа-Банк;

- Открытие;

- Точка;

- Модульбанк;

- Локо-Банк;

- Промсвязьбанк;

- Совкомбанк;

- ДелоБанк.

Почему банки могут отказать в оформлении расчетного счета

В некоторых случаях банковские учреждения отказывают представителям бизнеса в расчетно-кассовом обслуживании в связи со следующими обстоятельствами:

- некорректное заполнение заявки;

- предоставление в анкете недостоверной информации о компании;

- отсутствие обязательных для предоставления документов;

- не предоставление отчетности в ФНС;

- оформление большого числа заявок в разные банки за короткий период.

Следует отметить, что получение отказа от банка не является окончательным. При устранении причины, послужившей принятию неблагоприятного решения, заявитель вправе вновь обратиться в выбранное учреждение.

Надеемся информация была полезной и вопрос о выборе банка для открытия расчетного счета в 2020 году для Вас уже не стоит.

Какой банк лучше выбрать исходя из условий и предоставляемых услуг

Хороший банк предлагает несколько вариантов обслуживания для разных целей, форм предприятий и оборотов на выбор. Лучше, чтобы услуги были автономными и подключались по необходимости. Это позволит сэкономить на неиспользуемых опциях, которые по умолчанию входят в тариф.

Ежемесячное обслуживание

В Сбербанке сопровождение счета бесплатное. В Тинькофф и АльфаБанке те же условия, если отсутствуют транзакции. В МодульБанке есть бесплатный тариф, но это не станет плюсом из-завысоких комиссий.

Подключение интернет-банкинга

Дистанционное управление счетом может осуществляться через стандартный браузер или специальную программу, устанавливаемую на компьютер или смартфон. Тарифы в интернет-банкинге ниже в сравнении с транзакциями в отделении. Подключение и обслуживание в большинстве организаций бесплатное, так что нужно ориентироваться на удобство использования личного кабинета.

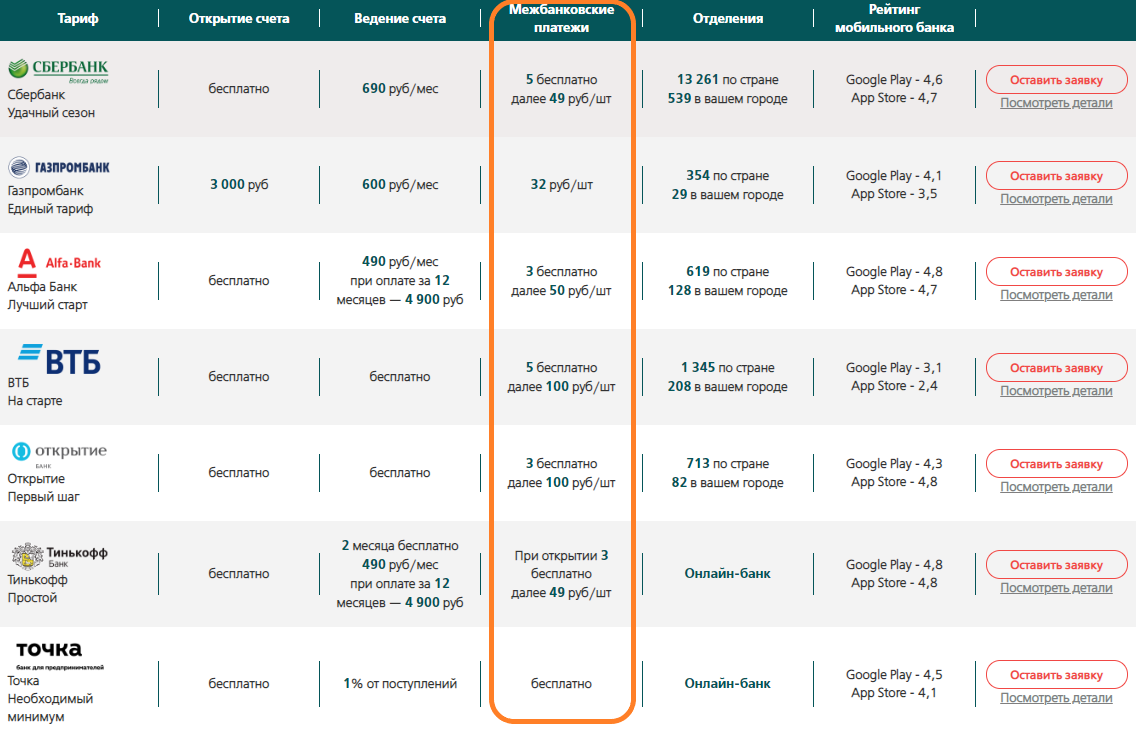

Межбанковские переводы физическим и юридическим лицам

У большинства банков есть лимит на 2-5 транзакций, по которым проценты не начисляются. Поэтому следует исходить от предполагаемого количества переводов партнерам, выбирая кредитное учреждение для РКО.

Налоговые и бюджетные переводы

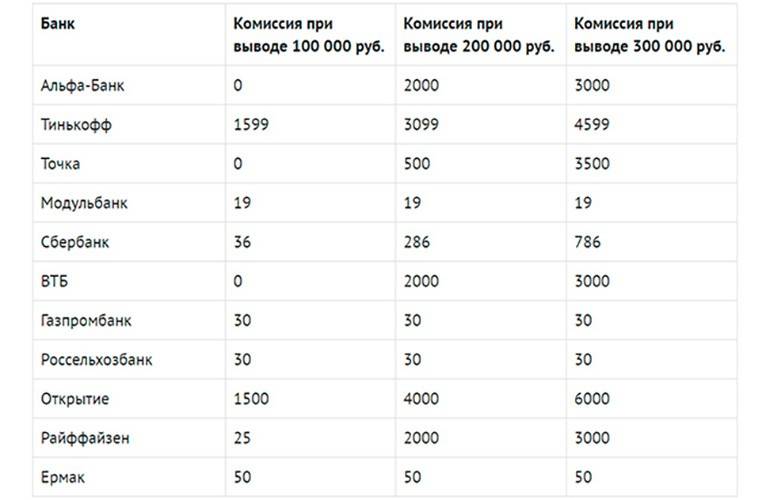

Платежи в пользу бюджетных организаций осуществляются без комиссии. Исключение — Райффайзенбанк и Россельхозбанк, которые берут за транзакции 35 руб. и 30 руб. соответственно.

Обналичивание средств

Снятие денег во многих банках облагается большими комиссиями. Менеджеры во время оформления предлагают бизнес-карту, которая представляется лучшим способом вывести средства, но и это выгодно не всегда.

Оформление корпоративных карт

Корпоративная карта подходит для совершения расходов без обналичивания денег, но отдельные кредитные организации ограничивают виды трат. Нужно внимательно проверить договор на вписанные дополнительные опции. Наиболее распространена услуга “обязательной” страховки.

Начисление процента на остаток

В РКО начисление процентов на остаток по счету появилась относительно недавно. Но и тут нужно тщательно изучать договор. В Тинькофф, например, начисляется 6%, но максимум 3 000 руб. Проценты рассчитываются от минимального месячного остатка. А так как предприниматель регулярно совершает операции, услуга оказывается бесполезной.

Немного более выгодные условия в МодульБанке. На остаток от 30 000 руб. начисляется 3%. Процент полностью зависит от суммы поступлений.

Онлайн-бухгалтерия

Услуга позволяет сэкономить время, отчитываясь в ФНС удаленно. Есть специальные сервисы с широким функционалом — «Эльба» или «Мое Дело», но некоторые банки предлагают аналогичные функции бесплатно (правда, упрощенные). Нет только опций товарного учета, истории движения по складу, выставления счетов, расчета командировочных и отпускных, которые присутствуют в сервисах «Эльба» и «Мое дело». Банки предлагают бухгалтерский учет для ИП на упрощенной системе, без кассового аппарата и наемных работников.

Документы для открытия расчетного счета

Для начала предлагаем ознакомится со списком документов, необходимых для того, чтобы открыть расчетного счета.

Общие документы юридических лиц

- Паспорт;

- Заявление и анкета (необходимо заполнить);

- ИНН.

Для ООО также потребуется

- Копии документов каждого из учредителей и паспорта каждого из юридических лиц;

- Выписка единого государственного реестра юр. лиц;

- Образцы подписей;

- Документ о назначении на должность руководителя (приказ).

Для ИП необходимы

- Документ (выписка), подтверждающий постановку на учет

- Разрешение на ведение предпринимательской деятельности

- Выписка ЕГРИП

Проверяющая организация может потребовать расширить список документов. Как правило, могут потребоваться ещё справки об отсутствии задолженностей или рецензия одного из предпринимателей.

Выбор банка для оформления кредитных продуктов

Оформляя кредит в банке, его надёжность должна интересовать заёмщика меньше всего. Выбор организации должен осуществляться в соответствии с критериями:

- размер процентной ставки по займу;

- перечень документов, необходимых для рассмотрения;

- наличие дополнительных расходов в виде платы за ежемесячное пользование счётом, за его открытие и закрытие, за внесение очередного кредитного платежа и за предоставление справок о задолженности.

Некоторые финансовые заведения для открытия кредитного продукта к заёмщику предъявляют требования:

- наличие постоянного места работы;

- финансовый доход соответствующей величины;

- отсутствие оформления других действующих кредитных продуктов;

- залог собственности;

- гарантии поручителя.

Поэтому при выборе банка для открытия счёта следует проанализировать своё соответствие выдвигаемым требованиям и из ряда предложений выбрать наиболее приемлемое и выгодное для себя

Возможные причины отказа в открытии счета

Финансовое учреждение может отказать в открытии счета для ООО, если есть признаки нарушения закона. Это касается пресечения попыток узаконить денежные средства, полученные криминальным путем и недопущения финансирования террористических организаций. При этом банк может отказать на основании возникших подозрений, не имея существенных доказательств. Соблюдение этих пунктов контролирует Центральный банк.

Кроме этого мотивом для отказа в расчетно-кассовом обслуживании служат:

- Негативные сведения о деловой репутации из банка, где ранее был расчетный счет ООО. Особенно это касается ситуации, когда он закрыт по инициативе финансового учреждения.

- Отсутствие документов, необходимых для открытия счета.

- Некорректные данные о местонахождении организации, учредителях и директоре.

- Несоответствие фактического вида деятельности данным ОКВЭД;

- Негативная информация о директоре, предоставленная службой безопасности, в том числе причастие к криминалу.

Работу банка с юридическими лицами тщательно проверяют контролирующие органы. Систематические нарушения приведут к отзыву лицензии, поэтому процент отказов в расчетно-кассовом обслуживании достаточно велик. Особенно это касается новых организаций, занимающихся определенными видами деятельности, например транспортными услугами.

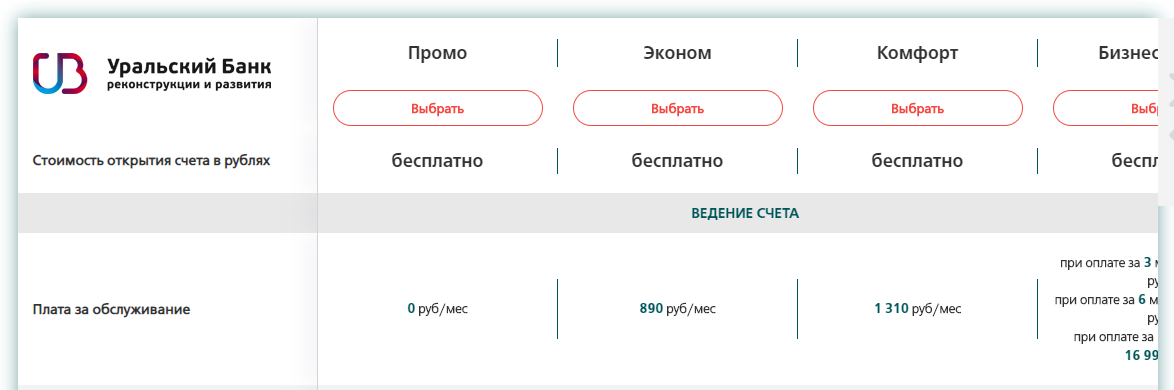

УБРиР

УБРиР — крупный уральский банк, который обслуживает частных лиц и бизнес. Предлагает расчётные счета для ИП и ООО, вклады, кредитование, эквайринг, ценные бумаги. Большая сеть отделений на Урале, в Сибири и в крупных городах европейской России.

Открыть расчётный счёт

У банка 6 тарифов, среди них есть стартовый для начинающих ИП: без абонентской платы, с бесплатным выводом сумм до 150 тыс. в месяц на карту ИП. Умеренные комиссии за переводы физлицам и внесение/снятие наличных, но дорогие платежки при переводе юрлицам.

Плюсы:

надежность;

высокое качество обслуживания;

банковский день с 01:00 до 20:30, удлинённый день для внутренних переводов;

высокая скорость расчетов.

Минусы:

могут отказать в открытии счёта без объяснения причин;

есть негативные отзывы о блокировках счетов.

Тарифы для малых и средних организаций

Для примера были взяты средние тарифы.

| Название банка | Абон. плата, руб./мес. | Кол-во беспл. плат. / комиссия сверх лимита руб./шт. | Стоимость корп. карты | Комиссия внесение наличных | Комиссия снятие наличных |

|---|---|---|---|---|---|

| Открытие | 1290 | 15 / 25 | не указано | от 0,1% в завис. от суммы | от 0,3% в завис. от суммы, min. 100 руб |

| Модульбанк | 690 | 0 / 19 | 12 мес – 0, далее 300 | до 50 тыс.руб. -0, далее–от 2,5% в завис. от суммы | |

| Восточный | 1490 | 0 / 19 | не указано | 0,15% | от 1,2% в завис. от суммы |

| ВТБ | 1200 | 30/ 50 | не указано | до 600 тыс.руб – 2%, далее % зависит от суммы | |

| Альфа-Банк | 1690 | 10 / 25 | 12 мес – 0, далее 299 | до 500 тыс.руб. -0, далее – 0,2% | до 200 тыс.руб. -0, далее–1%, min 159руб |

| Локо-Банк | 12 мес -0, далее – 990 | 0 / 29 | 12 мес – 0, далее 169 | до 50 тыс.руб. -0, далее – от 0,3%, min 105 руб | до 50 тыс.руб – 1%, далее – 3,5% в завис. от суммы |

| Совкомбанк | 490 | 3 / 29 | 500 / 1999 (в завис. от карты) | не указано | 2% или 1,5% в завис. от карты |

| Тинькофф | 2 мес -0, далее -1990 | 0 / 29 | 490 | до 300 тыс.руб-0, далее–0,1%, min 79руб | от 1% в завис. от суммы, min. 79 руб |

| Сбербанк | 1090 | 10/ 8 руб.– Сбербанк, 35 руб.- другие банки | 0/250(имен) | 3% | от 3% в зависимости от суммы |

| МТС-Банк | 1450 | 0 / 19 | не указано | 1 внесение – 0, далее – 0,2% | от 1 %, лимит 200 тыс.руб |

Для среднего бизнеса немного меняются критерии по сравнению с мелкими. Размер абонентской платы уже не так значим, как количество платежей без комиссии. Кроме этого, субъекты среднего предпринимательства вносят наличные деньги в банк, так как в их деятельности чаще всего присутствует розница.

В тройку лидеров вошли следующие банки:

- Открытие;

- Модульбанк;

- Восточный.

У данных трех банков минимальный размер абонентской платы, количество безкомиссионных платежей и размера комиссии выгоден.

Сбербанк и МТС-Банк были, по мнению автора, отнесены к невыгодным. У Сбербанка завышен процент по комиссии за снятие наличной суммы (средний бизнес периодическим закупается расходными материалами за наличку), а также высокая комиссия за переводы безналичных денежных средств контрагентам, у которых расчетный счет открыт не в данном банке: с 11 платежного поручения составляет 35 рублей. Причем в количество 10 платежей входят все оформленные платежки, кроме налоговых платежей и переводов в рамках зарплатного проекта.

У МТС-Банка есть один важный критерий, который может отрицательно повлиять на ведение деятельности: лимит по снятию наличных средств в сумме 200 тысяч рублей.

Банк для депозита

Поиск финансового учреждения для размещения срочного вклада обычно определяется предлагаемой им процентной ставкой. Но ограничиваться этим подходом нельзя. Слишком высокая на общем уровне доходность должна насторожить вкладчика.

Средние ставки можно узнать из аналитики ЦБ РФ, которая находится в свободном доступе на его официальном веб-портале. Если банк предлагает необоснованно высокое вознаграждение за предоставление средств, налицо продуманная афера, либо учреждение находится в катастрофическом состоянии и пытается привлечь деньги любой ценой.

Размещать средства в банке можно, лишь убедившись в его надежности и надлежащем состоянии активов. Без специального образования и опыта сделать это самостоятельно довольно трудно. Нужно поинтересоваться составом учредителей относительно банка, где планируете открыть депозитный счет в рубле или иной валюте. Отсутствие подобной информации или ее непрозрачность должны насторожить потенциального вкладчика, как и публичные выяснения отношений между его основателями.

Следует воспользоваться советами экспертов, а также общедоступной финансовой аналитикой и отчетностью о результатах деятельности этих структур. Каждый банк законодательно обязан предоставлять ее на своем официальном портале. Кроме того, в виде сводок она доступна на сайте ЦБ РФ

Обратить внимание нужно в основном на два показателя:

- прибыльность / убыточность;

- объем просроченной задолженности.

В РФ действует закон об обязательном страховании любых вкладов ФЛ № 177-ФЗ от 23.12.2003. Но не следует полностью полагаться в этом вопросе на государство. В случае банкротства финансового учреждения или иных подобных проблем:

- возврату подлежит только основная сумма депозита без обещанных банком процентов;

- этот процесс может затянуться на весьма длительный период;

- механизм возвращения слабо урегулирован и плохо отработан.

Обязательно ли открывать РС

Сначала рассмотрим, обязан ли ИП открывать счет.

Индивидуальный предприниматель в 2018 году может заключить с банком договор об открытии и обслуживании РС, если:

- это его желание;

- возникла резкая необходимость.

Поэтому перед тем, как выбрать банк для открытия, определитесь:

- будете ли вы заключать договоры на сумму, которая превышает 100 000 руб.;

- с причинами, по которым вас и контрагентов не устраивает наличный расчет.

Оформление банковской услуги не обязательно для ООО, но вы в итоге будете вынуждены его открыть, так как:

действует лимит на расчеты наличными — не более 100 000 по одному договору;

чтобы хранить наличные, вам придется обустроить кассу, либо приобрести сейф, кроме того, — возложить на кого-то обязанности кассира;

нужно будет постоянно отслеживать установленный лимит по кассе;

и самое важное — вносить платежи по налогам ООО можно только в безналичном порядке. Это требование НК РФ.. Получается, что конкретного срока для регистрации счета у организации нет, но как только наступит время уплачивать налоги, этой процедуры не избежать

Получается, что конкретного срока для регистрации счета у организации нет, но как только наступит время уплачивать налоги, этой процедуры не избежать.

Банк для кредита

Критерии надежности и величины в этом случае маловажны. Выбор учреждения для оформления кредита должен производиться, исходя из процентной ставки по займу, а также дополнительных условий, например, необходимости:

- предоставления справок о доходах и / или собственности;

- закладывания или ипотеки имущества;

- привлечения поручителей.

Условия договора следует внимательно изучить самостоятельно, а еще лучше – с помощью юриста. До подписания убедитесь, что правильно поняли суть изложенного. Важный момент – четкое определение в тексте сделки невозможности банка в одностороннем порядке менять ее положения, в том числе, о процентной ставке.

Важно рассчитать реальные расходы по займу. Они не ограничиваются процентом за пользование кредитными средствами

Банк может (хотя не обязан) также взимать:

- ежемесячную плату за ведение кредитного счета;

- комиссию за внесение средств заемщиком или третьими лицами;

- плату за открытие и закрытие счета.