Виды платежных карточек

Выбирая дебетовый продукт и рассматривая, какие карты Сбербанка бывают, фото характеризуют их как нельзя лучше. К тому же, можно воспользоваться предложением и создать продукт в уникальном, неповторимом дизайне, подав соответствующую заявку.

Кроме классических Сбербанк эмитирует следующие дебетовые пластики:

Momentum. Моментальные пластики выдаются в течение 10 мин. Предполагает минимальный набор услуг, позволяет расплачиваться, пополнять, переводить деньги. Платы за обслуживание не имеет. Предусмотрено суточное снятие наличных до 50 тыс. руб.(Про карту мгновенной выдачи читайте в нашей статье — Карта Сбербанка Maestro Momentum).

Главное преимущество — очень быстрое оформление

Карта с большими бонусами. Относится к разряду премиальных продуктов. Годовое обслуживание — 4900 руб. Повышенное начисление Спасибо — 10% от Сбербанка, 20% от компаний-партнеров. Оснащена опцией бесконтактной оплаты.

Даёт клиентам возможность накопить максимальные бонусы за свои покупки

Золотые карточки. Представлены тремя платежными системами. Стоимость 3 тыс. руб. в год. Начисление Спасибо — 5% от банка и 20% от партнеров.Суточный лимит по снятию наличных без комиссии — 300 тыс. руб.Клиент использует скидки и предложения по всему миру, получает индивидуальное обслуживание, более высокий уровень защищенности. (Статья Карта Visa Gold Cбербанк преимущества и недостатки, расскажет детальнее о данном типе пластика).

- Платиновые карточки MasterCard Platinum, Visa Platinum. Стоимость обслуживания — 4900 руб./100 долл./100 евро в первый год, в последующие — 2500 руб./75 долл./75 евро. Суточный лимит на снятие наличных без комиссии — 500 тыс. руб., в месяц — 5 млн.руб.

- Премиальные пластики Visa Infinite. Предусматривают страховку самого продукта, клиента при выезде за границу и позволяют оформить иные виды страхования. Стоимость обслуживания — 30 тыс. руб. в первый год, в последующих — 20 тыс. руб. Месячный лимит — 30 млн. руб.

- Продукты «Подари жизнь» (Classic/Gold/Platinum) . Для сознательных клиентов. При оплате пластиком 0,3% от суммы покупки перенаправляется на счет благотворительного фонда «Подари жизнь» на лечение детей с тяжелыми или онкологическими заболеваниями. Стоимость годового обслуживания — 1000/4000/15000руб.

По крупице от каждого — в сумме можно спасти много жизней

Аэрофлот (Classic/Gold/Signature). Клиент накапливает бонусы – мили – которые тратит на покупку билетов. Размер начисляемых милей за потраченные 60 руб. по карточке зависит от уровня продукта — 1/1,5/2 мили. Стоимость обслуживания — 900/3500/12000 руб.

Продукт для тех, кто часто путешествует на самолётах

Молодежная. Специальный продукт для клиентов 14-25 лет. По желанию пластик можно оформить с индивидуальным дизайном. Годовое обслуживание обоих пластиков составляет 150 руб.Начисляются бонусы Спасибо, которыми оплачиваются последующие покупки. (Статья Visa Classic от Сбербанка молодежная дебетовая карта, расскажет подробнее о способе оформления банковского продукта).

Специальное предложение для подростков и молодежи — бонусы и доступные тарифы

Пенсионная карточка МИР. Продукт социального направления с бесплатным обслуживанием предназначен для пенсионных и социальных выплат. На остаток начисляются 3,5%. Суточный лимит на выдачу средств — 50 тыс. руб.

В ближайшем будущем все бюджетники будут переведены на пластики отечественной платежной системы

Виртуальная. Для онлайн-операций.

На данный момент в банке не производится первичный выпуск дебетовых пластиков ПРО100 «СТАНДАРТ» и ПРО100 «СТАНДАРТ» моментальной выдачи, а также продуктов формата Maestro и Visa Electron:

- Momentum;

- Maestro Социальная и Студенческая;

- Транспортная.

American Express

Эта платежная система в России используется редко. Однако такие банки, как Сбербанк и Русский Стандарт выпускают подобные пластики, обладающими следующим набором функций:

- Наличие льготного периода длительностью 55 дней;

- Отсутствие оплаты за обслуживание в первые месяцы использования;

- Возможность расплачиваться картой в любой точке мира;

- При расчете этой картой за билеты человек автоматически получает страховку от несчастных случаев;

- Есть возможность бесплатного использования интернет или мобильного банка;

- С помощью этого вида «пластика» можно расплачиваться по безналу за коммунальные платежи, телефон, совершать любые платежи без комиссии.

Банковский продукт American Express предпочитают оформлять состоятельные люди, которые любят пользоваться такими преимуществами:

- Возможность арендовать по карте лучшие автомобили вне очереди; номера в гостинице VIP класса;

- Участвовать в бонусных программах, накапливать баллы и обменивать их на различные подарки;

- Пользоваться сервисом консьержа, беспрепятственно получать доступ к комнатам VIP класса в аэропортах и др.

Немного подробнее об остальных разновидностях

Помимо вышеперечисленных видов, пластиковые карты могут быть:

- По территории использования:

- Внутрибанковскими, с которых можно снимать наличные только через банкоматы эмитента. К примеру, это могут быть карты, выдающиеся некоторыми банками для обналичивания потребительского кредита;

- Локальными, использование которых возможно на определённой территории, например, в государстве, где оформлена карточка. На территории РФ функционирует несколько локальных платёжных систем, с которыми ведут сотрудничество только местные банковские организации;

- Международными, которые можно спокойно обналичивать в любом государстве. В основном такие карточки используют путешественники – их привязывают к мультивалютному счёту и осуществляют расчёты в одной из нескольких валют;

- Виртуальными, с помощью которых можно совершать интернет-покупки. Они не выдаются на руки, их нельзя использовать в банкомате или обычном магазине.

- По платёжным системам:

- Visa и MasterCard являются крупнейшими всемирными платёжными системами. Основная валюта первой платёжной системы – доллары, второй – как доллары, так и евро;

- Maestro – международный сервис дебетовых карт от компании MasterCard. В РФ широко используются карты Maestro Momentum;

- American Express. Такие карты очень выгодны для тех, кто много путешествует, т. к. за рубежом это одна из самых популярных платёжных систем. Они принимаются по всему миру, однако россияне практически не пользуются ими из-за затруднительного снятия денег на территории РФ;

- МИР является самой молодой платёжной системой, разработанной в качестве альтернативы иностранным платёжным системам. Такие карточки только начали выпускаться.

- По уровню престижа:

- Электронными, которые может оформить любой клиент, независимо от его финансового положения и оборотов по счёту. При открытии таких карточек требования к клиентам, а также стоимость обслуживания самые минимальные;

- Стандартными. Являются самым распространённым видом банковских карт. Отличаются широким диапазоном услуг и сервисов: кэшбэк, бонусы, партнёрские программы и многое другое. В сравнение с электронными карточками стоимость обслуживания по стандартным картам более высокая;

- Золотыми, платиновыми и т. д. Это карты, предполагающие максимально комфортные для клиента условия обслуживания и дополнительные сервисы. Стоимость оформления и обслуживания счёта намного выше, чем по стандартным картам, но зато клиенту не нужно оплачивать всевозможные комиссии, т. к. они входят в стоимость годового обслуживания.

Что такое дебетовая карта банка

Дебетовая банковская карта — это платежный инструмент для безналичной оплаты товаров и услуг в обычных магазинах и в онлайне. Предназначена она для хранения и использования только личных средств в пределах остатка на лицевом счету, к которому привязана. Говоря простыми словами, это кошелек с деньгами в виде небольшой пластиковой карточки. Что владелец положил в этот кошелек, то и может потратить.

Дебетовые карты действуют до 5 лет. На лицевой стороне напечатан номер из 16 (18, 19) цифр. По нему можно узнать, какой банк эмитировал пластик и в какой платежной системе. Внизу указаны срок действия в формате MM/YY, фамилия и имя держателя латинскими символами, если карта персонализирована. Вся эта информация нанесена рельефным способом печати. Дополнительно на лицевой стороне помещаются логотипы банка и платежной системы, микропроцессорный чип.

Оборотная сторона всегда однотонная. Здесь размещены магнитная полоса для терминалов оплаты, код безопасности из 3 цифр (CVV2 для «Визы», CVC2 для «МастерКард»), место для подписи владельца. Присутствуют также голограмма платежной системы, телефон контактного центра банка, иногда штрих- или QR-код.

Вам может быть интересно — «Дебетовая карта Tinkoff Black — лучшая карта для повседневного использования».

Оформление карт

Чтобы оформить карту, гражданину РФ требуется прийти в банк со своим паспортом и заключить контракт на выдачу карты. Если оформляется кредит в банке, необходимо также предоставить справку о доходах.

Бывает так, что человек хочет завести карту премиум класса, то есть претендует на получение Visa Cold или Platinum, однако следует помнить, что банки не выдают такие карты клиентам с отсутствующей финансовой историей в банке или же тем, у кого кредитная история отрицательная.

Часто изготовление именной карточки занимает около недели в целом, после чего в руки клиента попадают заветные пластиковые именные банковские карты.

Виды банковских карт могут отличаться и по возрастным категориям клиента. К примеру, молодежная банковская карта Сбербанка оформляется всем лицам с 14 до 25 лет. При этом особых ограничений на карте нет.

Следует также уточнить в офисе банка, сколько стоит ежемесячное или годовое обслуживание банка, какие проценты годовых за хранение определенных сумм вас ждут, а та же какие услуги подключены к карте.

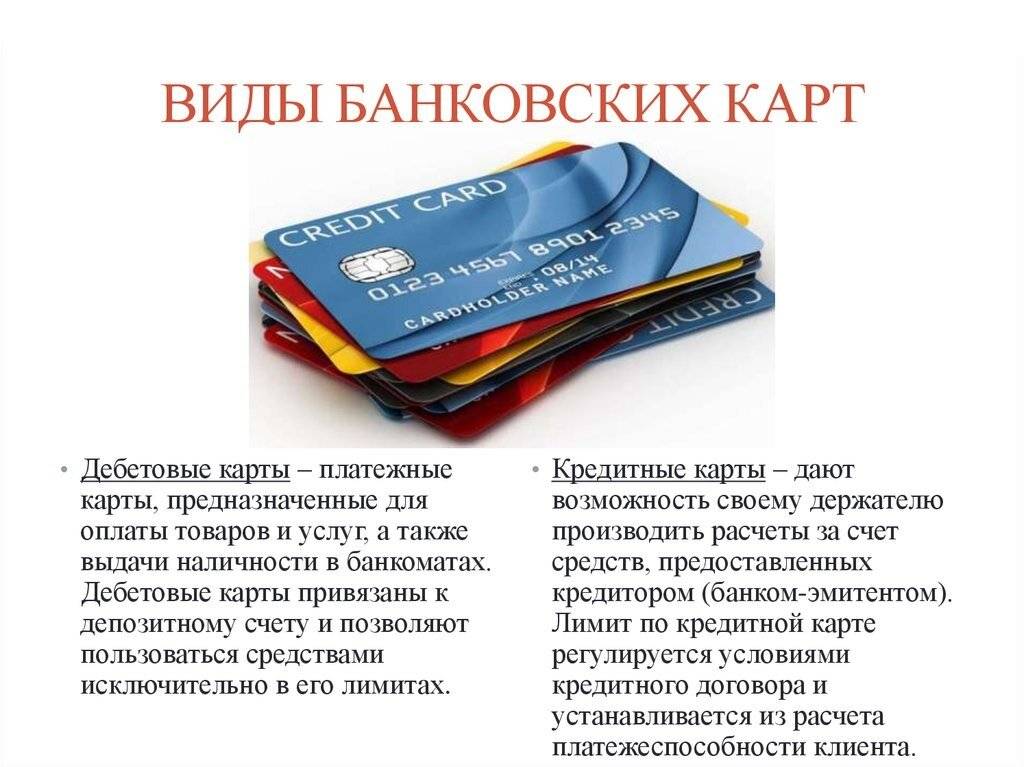

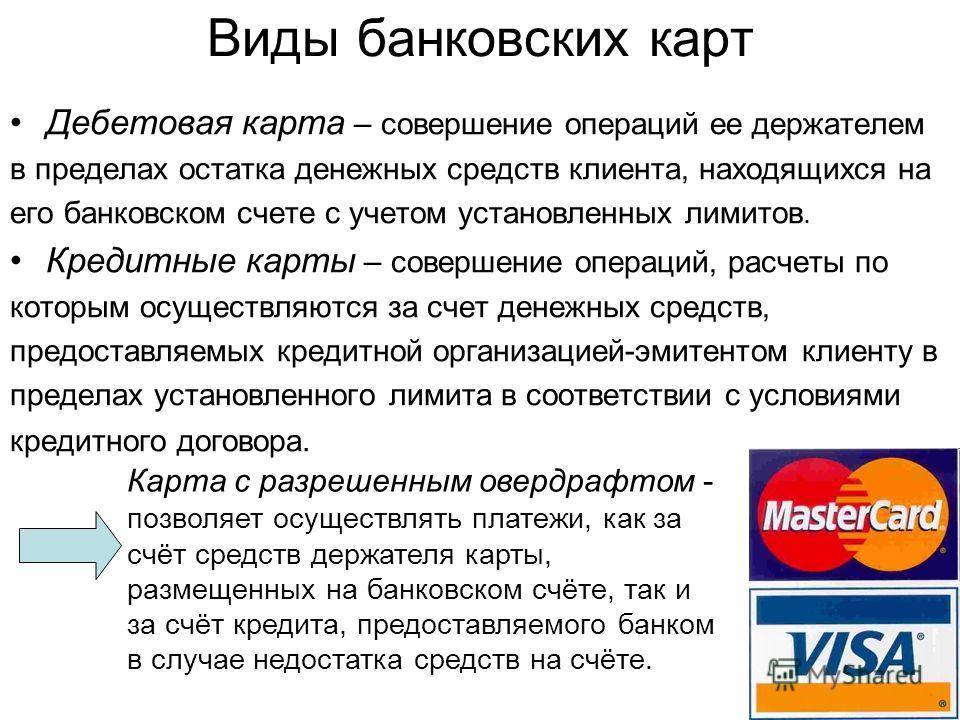

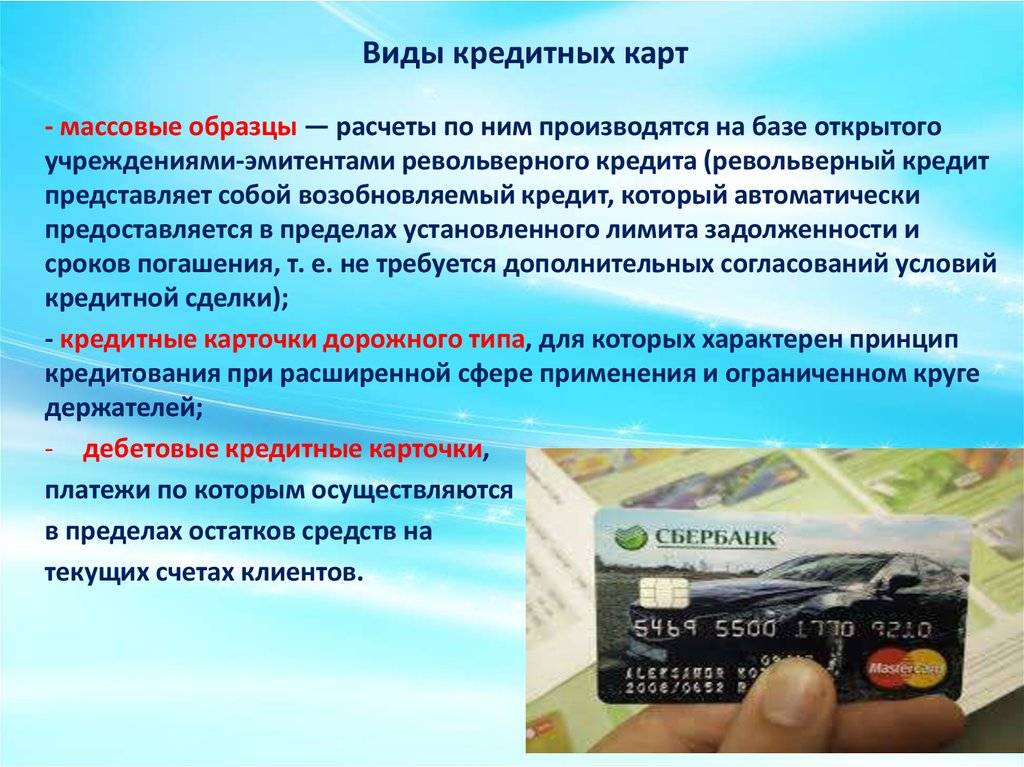

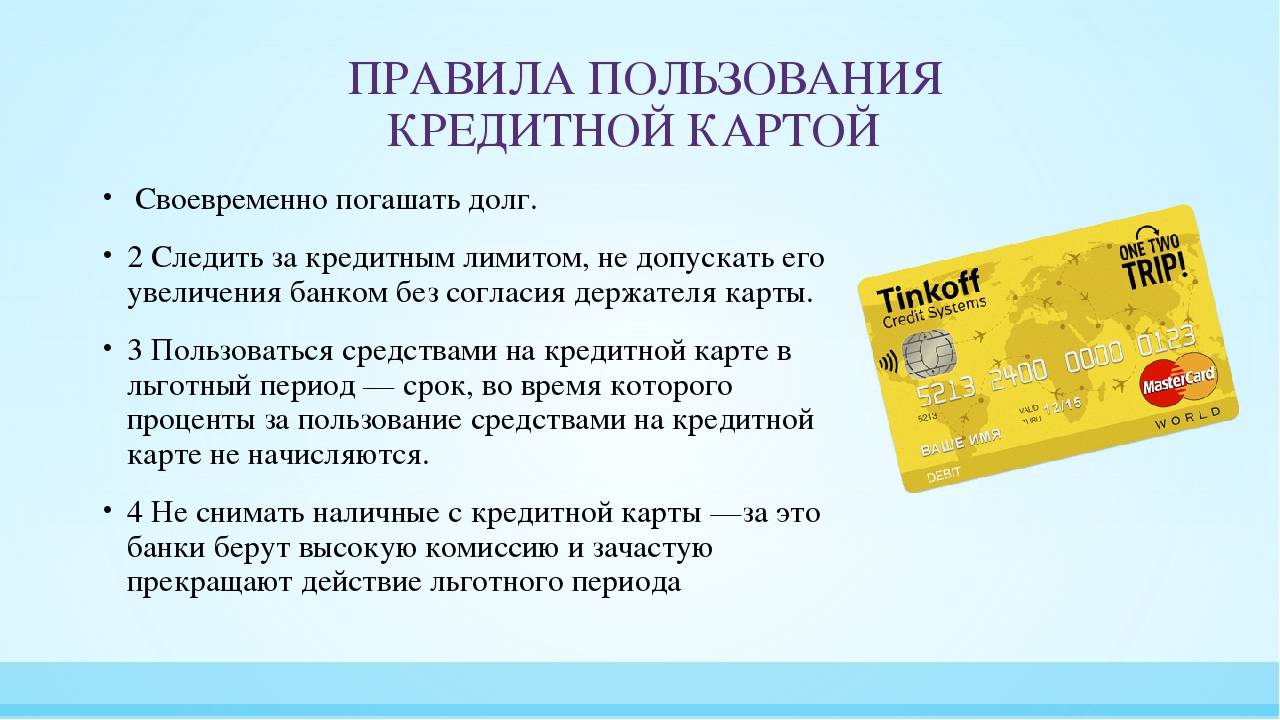

Кредитные и дебетовые карты

Дебетовая карта – это счет для хранения собственных денежных средств: получения зарплаты, пополнения с целью совершения расчетов, накоплений. Дебетовый счет не может иметь отрицательного остатка (за исключением услуги овердрафт).

Кредитная карта даёт доступ к деньгам банка, ограниченных определённым лимитом: это счет, который может иметь минусовой баланс. Кредитка имеет возобновляемый лимит: оформив её однажды, вам не придется в течение 3-5 лет задумываться о том, где срочно взять деньги. Банки привлекают клиентов дополнительными приятностями в форме льготного периода, кэшбэка, начисления процентов на положительный остаток.

Любая карта имеет свой тариф обслуживания, который зависит от перечня подключенных услуг, типа счета и банка эмитента. Согласно тарифу, клиент платит банку за обслуживание карты – от 0 до 15000 рублей в год. Бесплатное обслуживание характерно дебетовым картам низшего класса и карточкам, выпущенным по специальным тарифам. Самую высокую цену придется заплатить за карту премиум-сегмента, напичканную страховками и дополнительными услугами.

Какой банковской картой можно пользоваться за границей?

И опять ничего не остается как рассказать о дебетовой карте Тинькофф Блэк, альтернативы данной карте в других банках конечно есть, но сам пользуюсь именно этой картой — это своего рода золотая середина.

Основные плюсы:

- Что касается поездок за границу, то там также легко снять деньги от 3 000 рублей без комиссии со стороны банка, но нужно помнить что местный банки могут выставить свои комиссии.

- Курс также достаточно хороший, не сказать что лучший, но и не худший.

- Что касается блокировки карты, то можно заранее предупредить банк через интернет о своей поездке и проблем не возникнет.

К примеру, ездили с супругой во Вьетнам. К концу отпуска немного не хватило денег. Нашли в интернете банкомат который не берет комиссию и сняли через него 3000 рублей. Жаль что не сделали это раньше, т.к. периодически меняли деньги в обменнике не всегда по самому выгодному курсу.

История банковских карт

Первая пластиковая карточка появилась в Северной Америке в середине 50-х гг. 20 в., тем самым начав замену потерявших популярность чековых книжек. Магнитная полоска для снятия данных о счёте – это изобретение, относящееся к 60 годам, а чип возник только в 90-х. Крошечное устройство вмещает в себя всю полноту данных обладателя карты, состоянии его счёта и всех проведенных операциях.

В Советском Союзе история пластиковых финансовых инструментов начинается с подарка первой кредитки Горбачеву частным банком, в 1967 году. Физические лица, пожелавшие владеть новинкой, должны были перечислить финансовому учреждению 2 тыс. $.

Важно! Согласно статистике, ежедневно интернет-мошенники крадут с карт около 2,5 млн. долларов США.. Для безопасности клиентских сбережений банки постоянно разрабатывают специальные защитные программы

В последнее время набирают популярность идеи биометрии в сфере безопасности банка. Например, идентификация картой владельца по отпечаткам пальца или рисунку сетчатки глаза. Но и мошенники не дремлют, часто оказываясь на шаг впереди официальных разработок

Для безопасности клиентских сбережений банки постоянно разрабатывают специальные защитные программы. В последнее время набирают популярность идеи биометрии в сфере безопасности банка. Например, идентификация картой владельца по отпечаткам пальца или рисунку сетчатки глаза. Но и мошенники не дремлют, часто оказываясь на шаг впереди официальных разработок.

Одна из первых пластиковых карт

Сравнение ТОП дебетовых карт на выгодных условиях

| Банк | Карта | Бонусные условия |

|---|---|---|

| Тинькофф | Black | • Кэшбек 2-30%; • До 10% возврата на остаток в конце года; • Программа лояльности и начисления бонусов; • Сервис уведомлений по СМС (платно); • Обслуживание за год бесплатно. |

| Хоум Кредит | Базовая | • Бесплатное годовое обслуживание; • Система уведомлений по СМС (бесплатно); • До 7,5% возврата на остаток в конце года. |

| Локо | Максимальный доход | • Месячное обслуживание 499 руб.; • Уведомления по СМС (бесплатно); • До 5% кэшбек каждый месяц; • До 7,5% начисления на остаток в конце года. |

| Ренессанс Кредит | Дебетовая | • Годовое обслуживание бесплатно; • Информирование по СМС (платно); • Бонусная программа; • До 7,5% на остаток в конце года. |

| АК Барс | Evolution | • Годовое обслуживание бесплатно; • Сервис СМС уведомлений (платно); • Программа лояльности, бонусы и скидки в магазинах партнеров; • Кэшбэк до 1,25%; • До 7% начисление на остаток баланса в конце года; • Переход с дебетовой карты другого банка за счет АК Барс. |

Деление карт по территории использования

До сих пор речь шла только о делении карт по владельцам средств, которыми могут быть сам держатель пластика, банк либо третье лицо, купившее предоплаченную карточку. Однако выбором кредитной или дебетовой карты дело не ограничивается – вам нужно также определить, на какой территории необходимо использование пластика. По этому признаку карты делятся на:

- Внутрибанковские – то есть те, которые можно обналичивать только в банкоматах эмитента. Такими, например, являются карты, которые некоторые банки выдают для обналичивания потребительского кредита.

- Локальные – карты, которые возможно использовать лишь на ограниченной территории (например, в стране, где она оформлена). Так, в России действует несколько локальных платежных систем, с которыми сотрудничают исключительно местные банки.

- Международные карты принадлежат к крупным платежным системам, и их можно обналичить в любой стране мира. Эти карты пригодятся путешественникам – их можно привязать к мультивалютному счету и вести расчеты в одной из нескольких валют;

- Виртуальные карты нужны для расчетов в Интернет-пространстве. Они не существуют в физическом виде, их невозможно использовать в банкомате или офлайн-магазине. Вместе с тем виртуальная карта — отличный платежный инструмент для безналичных расчетов, покупок в онлайне.

Какую платежную систему выбрать

Среди мировых платежных систем особой популярностью пользуются «Виза» и МастерКард», на таких картах можно открыть счет в любой валюте. Люди, которые часто бывают за границей, часто не знают, какой вариант выбрать.

Особых отличий в их работе нет, если говорить о переводах валюты. Дешевле всего работать с «МастерКард», «Виза» не принимается на Кубе и в странах Африки.

У «МастерКард» нет комиссий за операции за рубежом, это важно при поездках, плюс обслуживание такого пластика будет дешевле. «Альфа-банк» предлагает не такую большую разбежку в обслуживание двух платежных систем, а вот у «Сбербанка» разница заметна

Что можно делать с помощью карт?

Согласно указанному выше перечню видов пластиковых карт, их можно разделить по возможным операциям. Рассмотрим эти виды более подробно.

К примеру, две одинаковые на вид карты Visa Classic позволяют их держателям выполнять отличные друг от друга операции. Это связано с тем, что класс пластиковой карты только частично определяет возможности, которые доступны их носителям.

Первым делом рассмотрим дебетовые карты (расчётные). Они используются для доступа к собственным средствам клиента банка, которые размещены на карточном счёте.

Механизм их работы простой – сначала нужно положить деньги или подождать перевод на счёт, затем с помощью карты можно наличные использовать в любое время, где есть соответствующий терминал.

Некоторые из них ещё и можно назвать депозитными. Примером является дебетовая карта “Тинькофф Банка”, которая приносит доход держателю за счёт наличия накопительной процентной ставки и различных бонусных программ.

Также дебетовые карты могут выпускаться банками при поддержке торговых сетей. К примеру, карта “Кукуруза” является универсальным инструментом оплаты товаров и услуг в сети “Евросеть”, а также её партнеров.

Какую карту выбрать для покупок в магазинах и интернет-магазинах в 2022 году

В данной категории расходов интересными будут две карты:

- Тинькофф Блэк от банка Тинькофф

- Opencard от банка Открытие

Дебетовая карта Тинькофф Блэк

Кэшбек по карте Тинькофa Блэк возвращают деньгами, а не бонусами, что очень удобно. Причем сумма возврата может составлять от 1 до 30%:

- 1% — за простые покупки по карте черезсистемы оплаты Visa и MasterCard

- 5% —за покупки из некоторых категорий, которые можно выбрать самостоятельно в личном кабинете интернет-банка — это могут быть товары для детей, книги, спорттовары, оплата такси или парковки, покупка билетов в кино и так далее

- до 30% — при покупках у партнеров банка по спецпредложениям, которые нужно активировать через сайт перед тем, как совершить оплату

Помимо основного продукта — карты «Тинькофф Блэк» — банк предлагает карты Google Play, AliExpress, Lamoda и другие.

Они будут лучшим выбором для совершения покупок в этих магазинах. Также стоит отметить, что оформить любую из карт можно прямо через интернет без похода в офис компании, лишней волокиты и очередей.

Дебетовая карта Opencard

Первый плюс данной карты в том, что можно получить 3% кэшбека за все покупки.

Второй плюс — не нужно переживать что покупка может не попасть в нужную категорию (такое бывает если у торговой точки не верные mcc-коды).

Оптимальный вариант использовать обе карты, тем более они могут быть бесплатными при выполнении простых условий.

Там где хорошие категории у Тинькофф Блэк, платить ей. В остальных случаях Opencard, т.к. кэшбек на обычные покупки будет выше в 3 раза.

Visa или Mastercard

Сегодня мировое пространство карточных платежей представляют две крупнейшие компании – Visa International и MasterCard International. Какая банковская карта лучше: Visa или MasterCard? По данным статистики, платежную систему Visa предпочитают в использовании порядка 56 %, а MasterCard – примерно 24 % пользователей. Несмотря на эти показатели, все же желательно использовать платежную систему MasterCard, и вот почему:

- охват – более 200 стран, ею можно пользовать за границей, не опасаясь блокировки или невозможности снятия средств;

- около 100 банков-партнеров в России;

- 30 миллионов торговых точек, которые принимают такие карты, по всему миру;

- безопасная оплата товаров через Интернет;

- защита Mastercard MoneySend;

- наличие мини-карт, функционал которых во многом схож с обычными за исключением того, что их нельзя использовать в банкоматах;

- программа бонусов Mastercard Rewards — оплачивая покупки картой Mastercard, клиент получает бонусные баллы, а в дальнейшем может обменивать их на призы из каталога программы — в настоящий момент в нем более 250 различных подарков.

Дебетовый пластик

Практически каждый житель России имеет в своем арсенале дебетовый пластик. Он позволяет осуществлять платежи, покупки, а также имеет множество других функций в своём составе. Многие банки работают с дебетовым пластиком, но наиболее популярными в этом плане являются карты Сбербанка и ВТБ-24.

Можно подобрать дебетовую карту по параметрам, которые мы рассмотрим далее. Например, по платежной системе — Visa или MasterCard, Maestro, МИР и прочих. В России сегодня применяются все четыре системы.

- Если планируется использовать пластик за рубежом, лучше приобрести Visa или MasterCard. Если планируется, что пластик будет использован только в России, а также иметь ограниченный функционал, то можно приобрести карту Maestro.

- Maestro принадлежит платежной системе MasterCard, но работает только на территории России. Данный пластик вдается моментально при обращении в банк, а значит, практически бесплатно (символическая плата).

- Карта МИР принадлежит платежной системе, работающей только на территории России. Система создавалась с целью, что карту будут использовать социальные заведения, например, для перечисления пенсии либо стипендии. Поэтому карта используется только на территории России и имеет довольно удобные условия обслуживания.

Также, подобрать пластик можно по его уровню. Сегодня предлагается 5 уровней. Это социальные карты, классические, золотые, платиновые и Black Edition.

- Социальные карты владеют низким уровнем обслуживания. Они дешевы в обслуживании, но имеют ограниченный функционал. Чаще используются карты стандартного или классического уровня. Именно на них чаще всего предприятие перечисляет заработную плату, но за пользование необходимо будет платить годовое обслуживание, которое чаще всего составляет 750 руб.

- Золой или платиновый уровни позволяет своему владельцу участвовать в закрытых мероприятиях, принадлежать избранному кругу владельцев, но они имеют, как правило, дорогие тарифы.

- Карта Business уровня Black Edition предназначена для бизнесменов, владельцев предприятий и тех, кто имеет высокий доход. По картам предусмотрены большие лимиты на снятие средств и на проведение операций. Данные карты обслуживаются в приоритете.

Таким образом, выбор дебетовой карты необходимо осуществлять исходя из того, для чего она будет использоваться. Если она используется для получения заработной платы, социальных выплат, пенсий, то можно приобрести тариф попроще, а если планируются довольно большие поступления, то карта должна быть золотого и выше уровня.

Плюсы дебетовой карты

Чтобы выбрать карточку, надо знать о ее сильных сторонах. Прежде всего надо посмотреть на:

- Возможность сохранения своих денег с помощью банковских услуг. Часто это большой плюс банковского продукта, он называется кэшбэк. При любой оплате товаров на счет возвращается часть суммы в виде баллов. У «Сбербанка» такая услуга называется «Спасибо». Баллами можно оплатить покупки у партнеров программы. Обычно среди них числятся магазины, сотовые операторы, аптеки и другие компании. Также можно завести пластик с возможностью депозита. На остаток на счету за месяц придет годовой процент, обычно он равен 3−6%. Средства поступят на депозитный счет, им можно воспользоваться в любое время – перевести средства на счет основной карты.

- Овердрафт подразумевает заём небольшой суммы у банковской организации. В таком случае дебетовая карточка имеет функции кредитной. Часто такая возможность есть у зарплатного пластика, если человеку немного не хватает до зарплаты, он может использовать овердрафт. Эти деньги надо будет вернуть до получения зарплаты, или они будут списаны автоматически. За эту услугу проценты не начисляются.

MasterCard

Это еще одна популярная платежная система, использующаяся наравне с Visa. Разница только в том, что основная валюта расчетов в Мастеркард – евро, а для «пластика» Виза – доллар. Эта платежная система стоит на втором месте после Visa. Дебетовые карты Мастеркард тоже бывают нескольких типов:

- Стандартные – подходят для совершения ежедневных покупок, для путешествий;

- Золотые – они обеспечивают финансовую свободу в любой точке мира; у них более приоритетное обслуживание; держателю «пластика» предоставляются скидки;

- Платиновые – с их помощью можно проводить операции по многим странам. Такой банковский продукт надежней, чем золотой;

- Элитные – предоставляют владельцам неограниченные возможности; можно оформить «пластик» в индивидуальном дизайне.

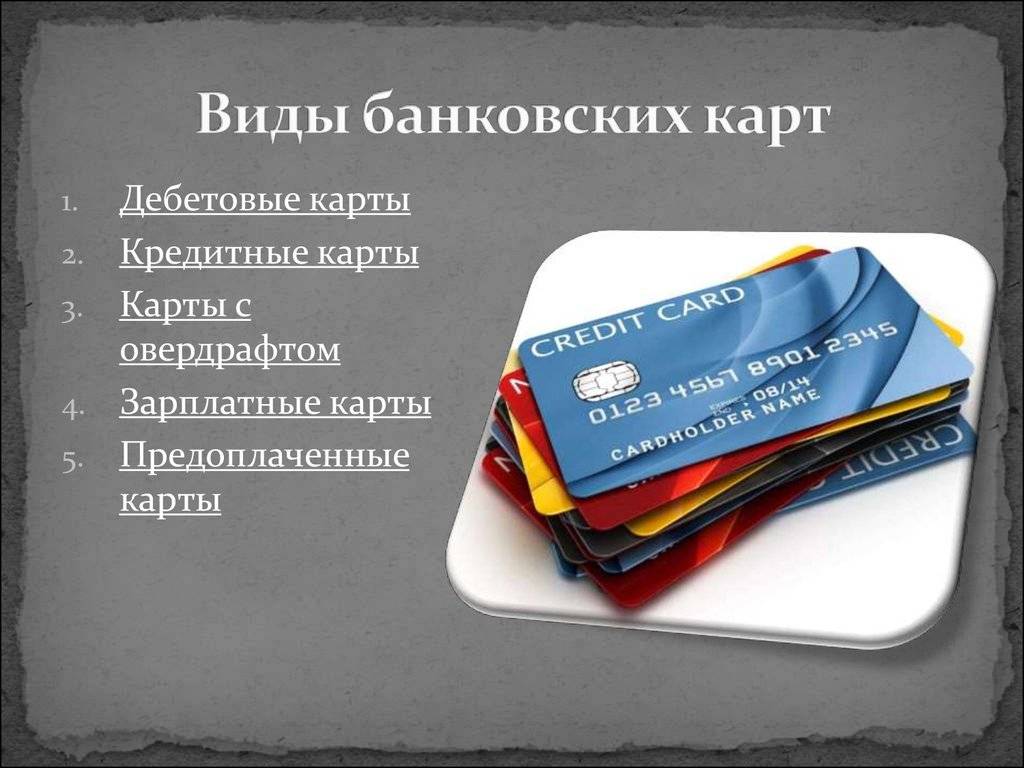

Дебетовые, виртуальные, кредитные и карты с овердрафтом

Дебетовая карта дает доступ к личным средствам клиента. Как только они заканчиваются, карта превращается в ненужный кусок пластика до тех пор, пока снова не придет денежный перевод от работодателя, родственника и т.д. Кстати, все зарплатные карты как раз и являются дебетовыми.

Дебетовые карты надежных банков с выгодными сервисами и преимуществами:

Обслуживаниеот 0 до 99 руб.

До 10% годовыхна остаток;бесплатноеснятие наличных

Стоимость в годбесплатно

Кэшбэк от 1% до 10%

Обслуживаниеот 0 до 99 руб.

Бонусы на путешествия; бронирование билетов и отелей

Стоимость в год0 – 2 388 руб.

Кэшбэк от 1% до 10%

Обслуживаниебесплатно

Кэшбэк до 2%, до 5% на остаток, бесплатные переводы и платежи

Стоимость в годбесплатно

Вернёт ваши деньги

Обслуживаниебесплатно

Снятие наличныхбез комиссиив любых банкоматахпо всему миру

Стоимость в годбесплатно

Кэшбэк до 9%

Виртуальные карты можно использовать только для расчетов в Интернете. То есть в физическом виде их не существует. Это отличный вариант для тех, кто не хочет раскрывать реквизиты своей обычной карты, делая покупки в онлайн-играх или оплачивая счета.

Те, кто часто пользуются заемными средствами, предпочитают оформлять кредитные карты. То есть клиент как бы занимает у банка деньги, а потом отдает их с процентом. Не нужно каждый раз отправляться в отделение финансового учреждения, чтобы подавать заявку на новый заем. Кредитная карта имеет свой лимит, в пределах которого можно совершать покупки или снимать деньги в банкомате.

Кредитные карты надежных банков с выгодными сервисами и преимуществами:

Кредитный лимитдо 300 тыс.руб.

Беспроцентный периоддо 180 дней

Стоимость в годбесплатно

Скидкипо всему миру

Кредитный лимитдо 600 тыс.руб.

Беспроцентный периоддо 145 дней

Стоимость в годбесплатно руб.

Обслуживание всегда бесплатно

Кредитный лимитдо 700 тыс.руб.

Беспроцентный периоддо 120 дней

Стоимость в год0-1188 руб.

Быстрая заявка на госуслугах

Кредитный лимитдо 500 тыс.руб.

Беспроцентный периоддо 120 дней

Стоимость в год

Кэшбэк на покупки до 10%

Есть еще карты с овердрафтом. Это та же дебетовая карта, но с возможностью использовать при необходимости средства банка. То есть можно сделать покупку на сумму, превышающую количество средств клиента. А затем он возвращает их с процентами. Овердрафт могут открыть только постоянным и надежным клиентам.

Что такое овердрафт по банковской карте и как его использовать — узнайте подробнее

Плюсы и минусы цифровых и виртуальных карт

Плюсы:

- «К плюсам цифровой карты относятся моментальный выпуск, активация и невозможность ее потери», — отмечает директор «Делобанка» Ирина Кузьмина.

- Виртуальные карты (которые не требуют полной идентификации клиента) можно выпускать в тех регионах, где не представлены отделения некоторых банков. Для граждан это повышает доступность финансовых услуг, для банков — позволяет привлекать новых пользователей платежных услуг без вложения в развитие инфраструктуры. Число таких клиентов напрямую влияет на комиссионные доходы кредитных организаций от проведения платежей.

- Виртуальными картами безопасно расплачиваться в интернете, так как не нужно вводить данные основной банковской карты. Это исключает возможность их попадания в руки мошенников.

Минусы:

- Не везде можно снять наличные с цифровых карт: еще не все банкоматы оснащены бесконтактными технологиями. Для виртуальных карт такая опция полностью недоступна из-за законодательных ограничений.

- Могут возникнуть сложности при оплате покупок в зарубежных странах с невысоким уровнем распространения бесконтактных POS-терминалов в торговых точках.

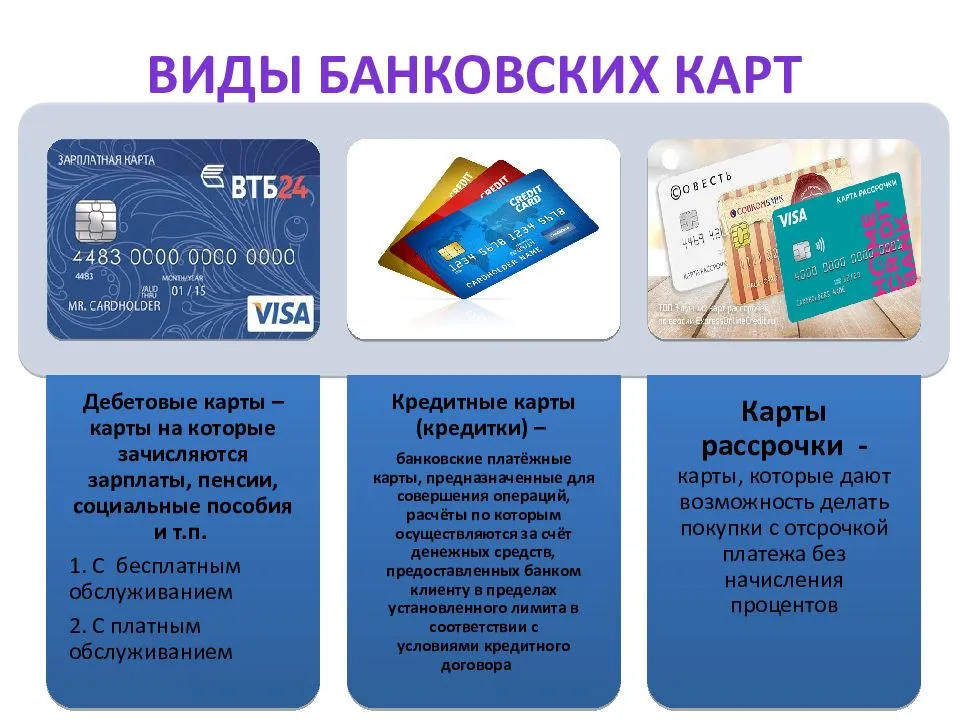

Дебетовые карты

Дебетовые карты – это «пластик», привязанный к депозитному текущему счету. Это наиболее распространенный вид банковских карт – все зарплатные, «пенсионные», расчетные карты принадлежат именно к такому роду.

Главная особенность дебетовых карт состоит в том, что клиент имеет право распоряжаться исключительно деньгами, заранее размещенными им самим на банковском счете. Если же эта сумма уже потрачена, с карты снять средства невозможно до следующего пополнения. Перечислим другие характеристики карт с дебетовым лимитом:

- Такая карта может быть «привязана» к зарплатному счету, депозитному счету «до востребования», счету вклада с возможностью частичного снятия средств, счету начисленных процентов;

- Выпустить дебетовую карту можно для подростка от 14 до 18 лет (при согласии родителей); для детей от 6 до 14 лет есть возможность выпустить дополнительную к родительской карту с ограничением сделок по ней. Лица от 18 лет вправе оформлять дебетовые карты самостоятельно.

- Заявление на выпуск дебетовой карты рассматривается в максимально короткие сроки (несколько минут), так как не требует дополнительных разрешений и проверок. Выдача самой карты в зависимости от ее вида и региона может быть мгновенной или занять несколько недель.

- Для оформления дебетовой карты нужны только паспорт и личное присутствие клиента, никакие дополнительные документы не требуются;

- Как правило, по дебетовым картам нет верхних и нижних границ остатка – клиент может как обнулить счет, так и разместить на нем неограниченные суммы;

- Средства на карточных счетах защищены системой страхования вкладов (с максимальной суммой возмещения 1,4 млн рублей);

- На остаток средств может начисляться определенный небольшой процент (обычно рассматривается среднемесячная сумма на счете);

- Дебетовой картой можно рассчитываться наличным и безналичным путем: проводить платежи в интернете и через онлайн-кабинет, снимать деньги в банкоматах, оплачивать товары и услуги в терминалах.

Дебетовая карта – это удобный платежный инструмент, который выпускается к текущему банковскому счету. С ее помощью можно круглосуточно иметь доступ к своим средствам и не зависеть от графика работы отделений банка.

Кроме того, функционал дебетовых карт можно расширить – например, многие банки предлагают открыть к ним кредитный лимит (овердрафт).