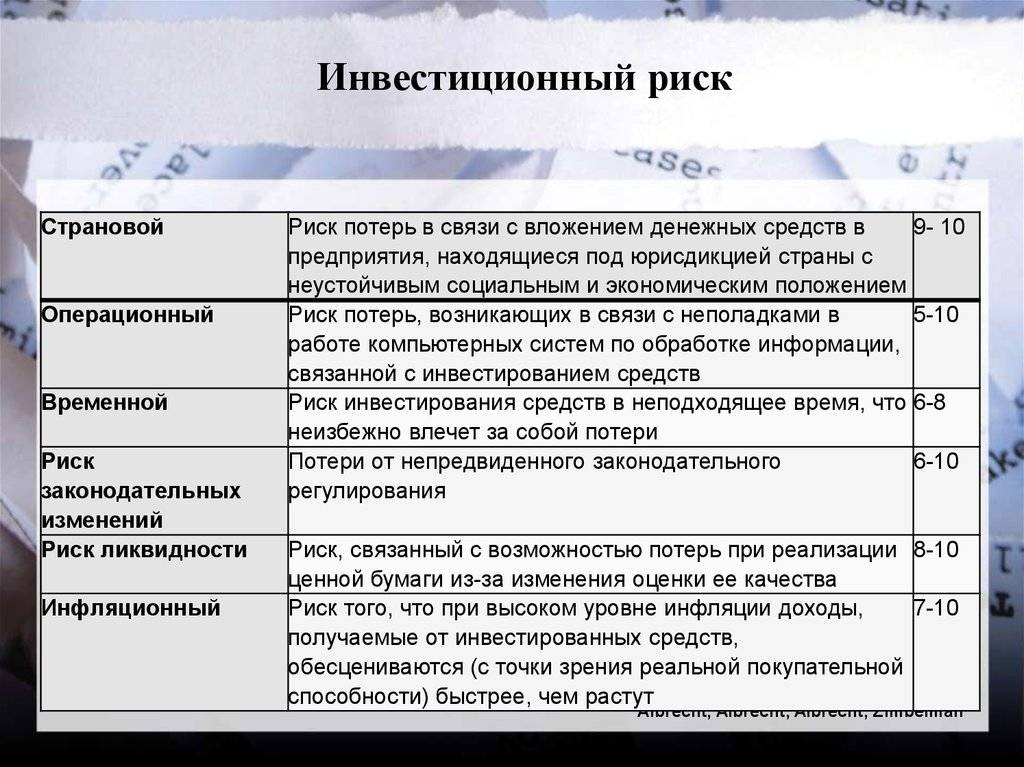

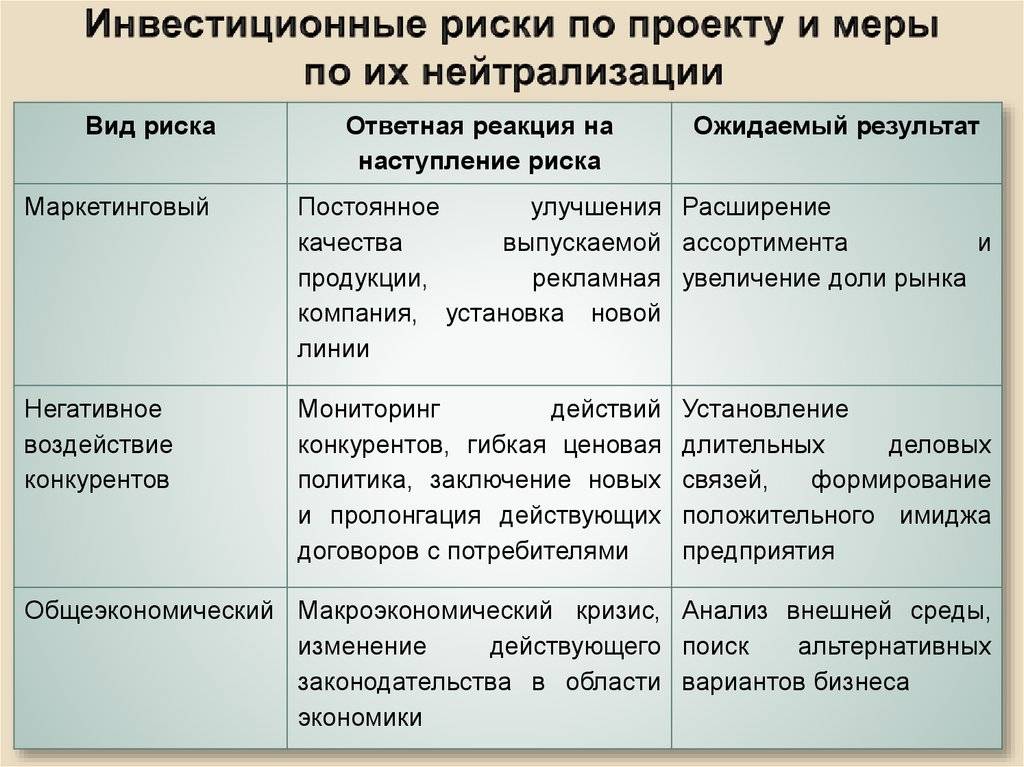

Виды инвестиционных рисков по характеру денежных потерь

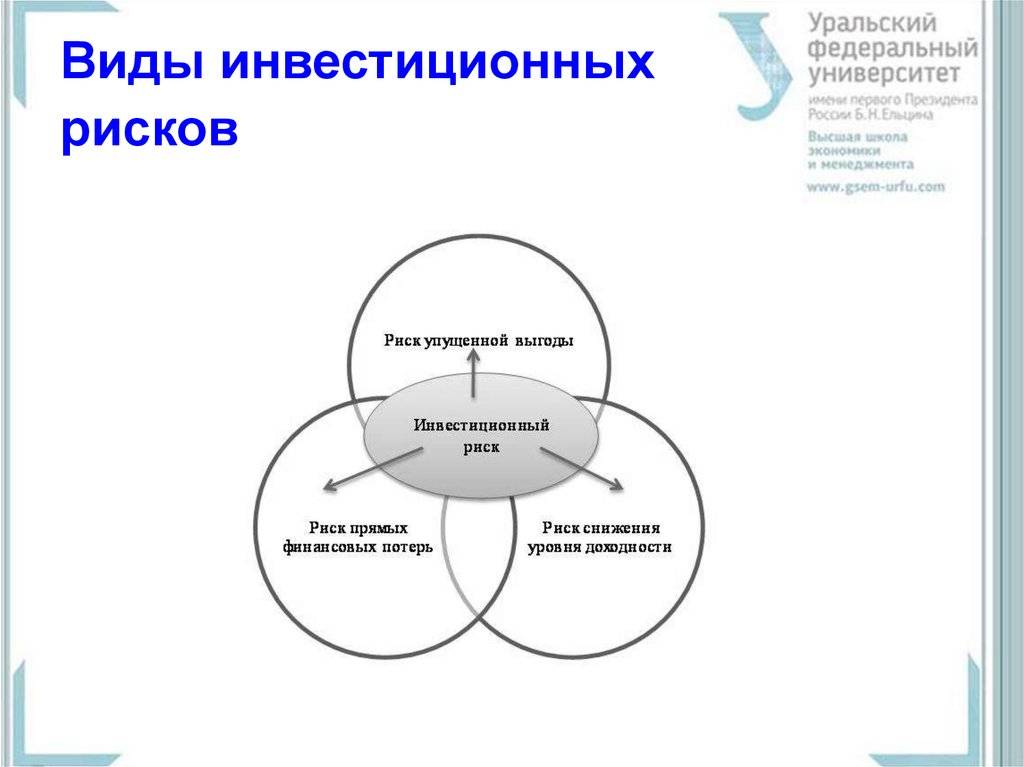

1. Риски прямых потерь капитала. Здесь все просто: инвестор вкладывает свои деньги в определенный финансовый инструмент и «прогорает», частично или полностью теряя свой капитал. Причин этому может быть множество: мошенничество, банкротство финучреждения, физическое уничтожение актива, банкротство бизнеса и т.д. Эту группу рисков можно назвать наиболее опасной.

2. Риски косвенных потерь капитала. Возможен и другой вариант: капитал или актив инвестора сохраняется, но при этом теряет свою ценность по причине девальвации валюты или обесценивания самого актива. Например, инвестиции в золото, сделанные летом 2011 года на пике его стоимости, на текущий момент приносят инвесторам убыток на уровне 30-40%, даже если у них есть в наличии физические банковские слитки. Эта группа рисков тоже представляет большую опасность для частного инвестора, но столкнуться с подобным все-таки менее страшно, чем в первом случае, поскольку есть шансы на изменение ситуации в обратную сторону, хотя они всегда невелики.

3. Риски потери доходности. Инвестор может не потерять сам инвестиционный капитал, но и не получать доход с инвестиционного актива. Либо же получать его не в том объеме, который был запланирован. В этом случае весь процесс инвестирования теряет свой смысл. Например, человек осуществляет инвестиции в коммерческую недвижимость: приобретает некий объект с целью сдачи его в аренду. В этот момент регион начинает испытывать экономический спад, и недвижимость попросту простаивает, в то же время требует постоянных расходов на коммунальные платежи, охрану, поддержку в надлежащем состоянии. Сталкиваясь с этой группой рисков, инвестор не теряет капитал, но и не зарабатывает на нем, приобретенный актив не становится для него источником дохода.

4. Риски упущенной выгоды. И последняя группа рисков предполагает неполучение дохода в том случае, когда его можно было бы получить. К примеру, частный инвестор приобретает акции с целью спекулятивной перепродажи. За полгода их стоимость увеличивается на 10%, и инвестор принимает решение их продать. Но как только продает, начинается бурный рост цены, и за месяц она вырастает еще на 50%. Налицо упущенная выгода. Опытные инвесторы всегда стараются учесть и эти виды инвестиционных рисков, поскольку хотят использовать свой капитал максимально эффективно.

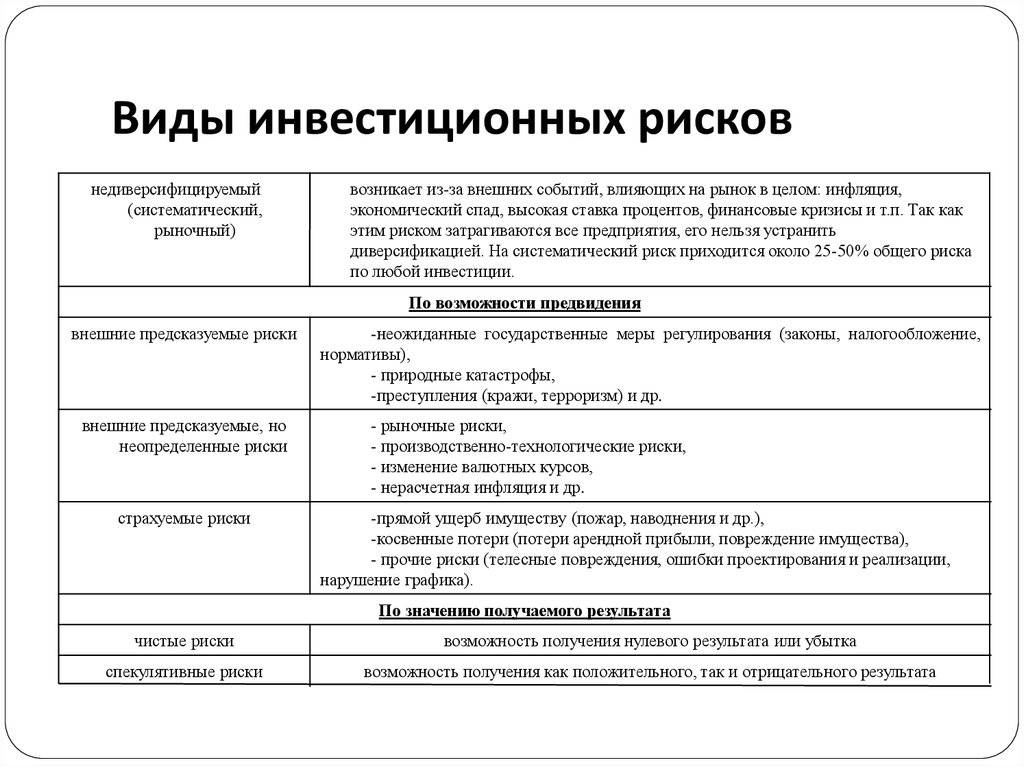

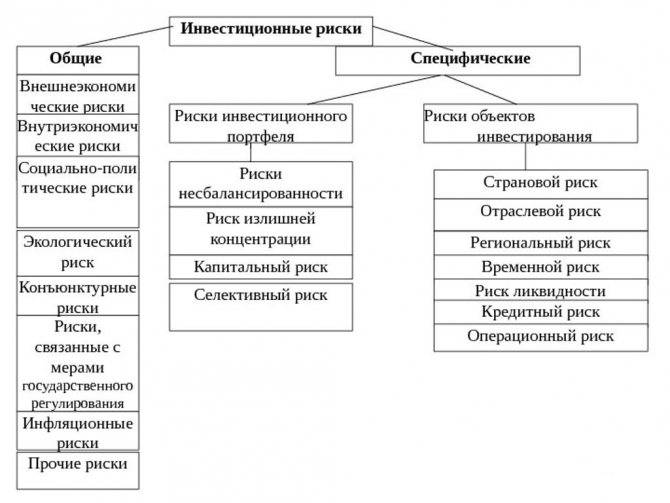

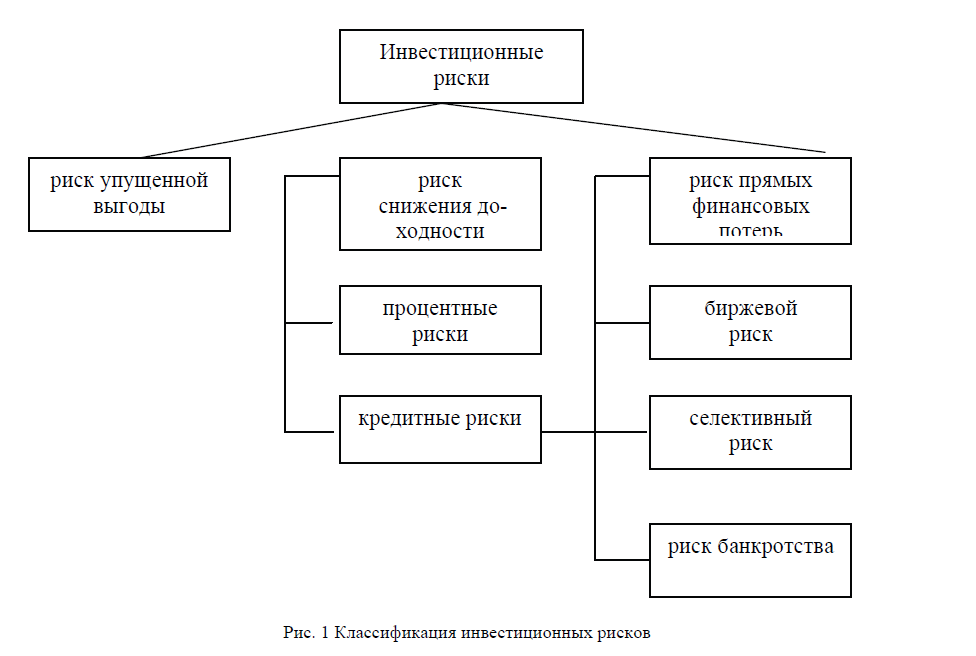

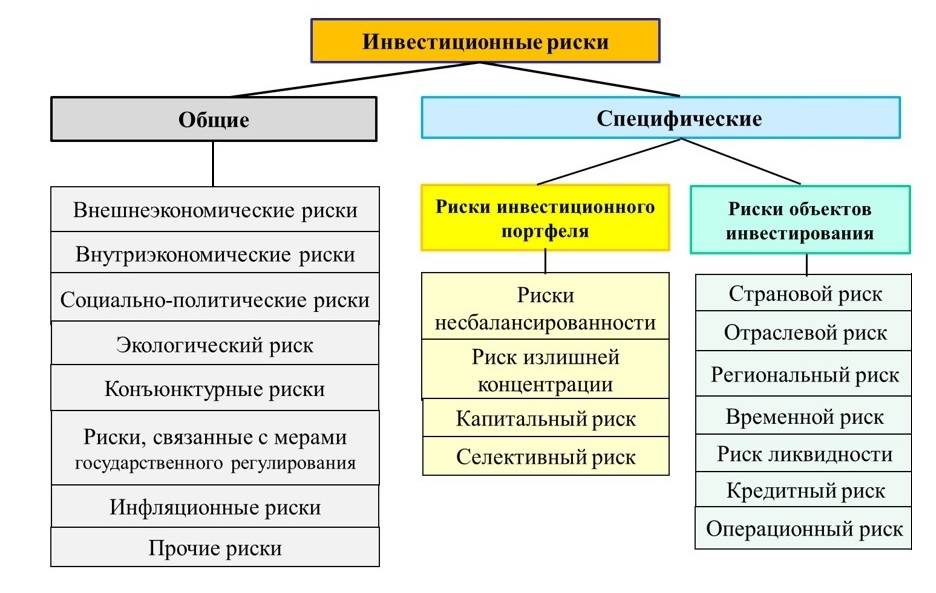

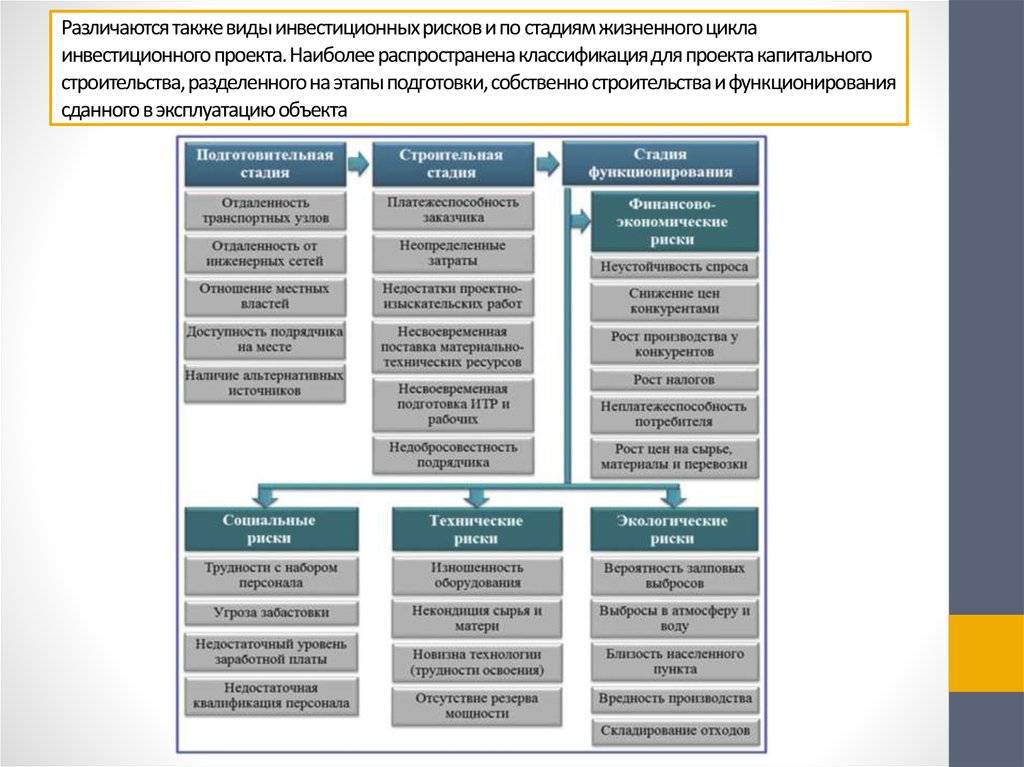

Существующая классификация

Современная наука знает различные виды инвестиционных рисков. Их сущность давно изучена, а методы борьбы выработаны. Для понимания общепризнанной классификации предлагаю вам ознакомиться с приведенной ниже схемой.

Теперь давайте рассмотрим все виды инвестиционных рисков более подробно.

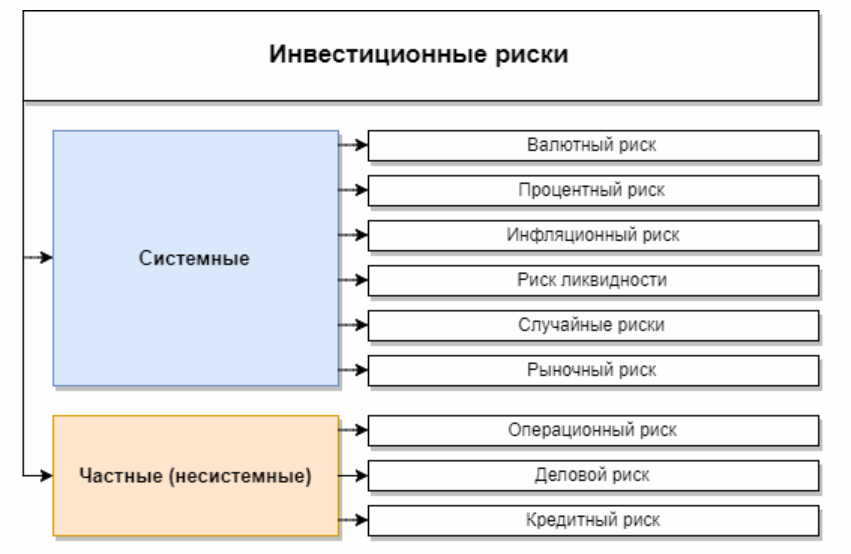

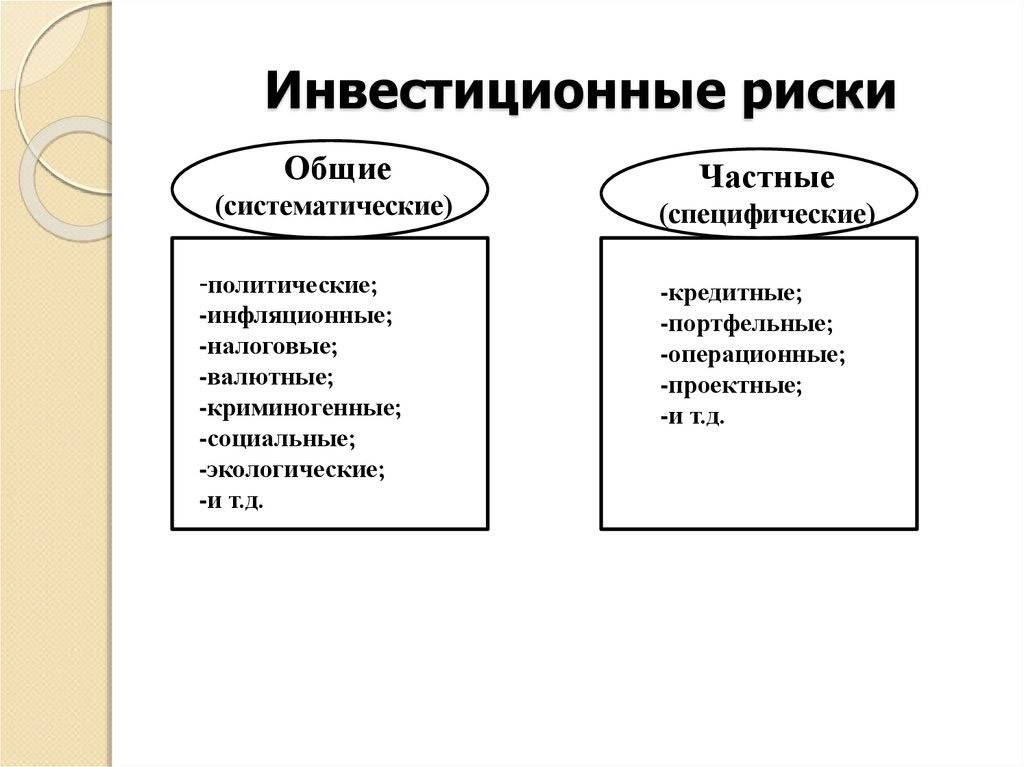

Недиверсифицированная или системная разновидность связана с общими факторами, которые извне оказывают влияние на весь рынок в целом. То есть они в равной мере сказываются на всех компаниях или ценных бумагах. Например, речь может идти об изменениях в налоговом законодательстве страны или текущем уровне инфляции.

Рыночная разновидность представляет собой риск понижения стоимости рассматриваемого инвестором актива. Для его характеристики финансисты используют понятие волатильность, под которой принято понимать естественную степень колебаний цены на объект инвестирования.

Риск изменения процентных ставок связан с деятельностью Центрального банка страны. Как основной регулятор финансовой сферы, ЦБ в ходе своей деятельности может время от времени изменять уровень процентной ставки. При ее понижении стоимость кредитов для бизнеса также будет снижаться. Такое решение традиционно стимулирует развитие предпринимательской деятельности, увеличивает доходность инвестиций и положительно сказывается на фондовой бирже. Обратная зависимость также работает.

Валютная разновидность связана с риском резкого изменения курса одной из ключевых национальных денежных единиц. На стоимость валюты оказывают влияние различные факторы: стабильность политической системы страны, события в экономики, внешнеполитическая ситуация и прочее.

Инфляционная разновидность риска обусловлена существующим уровнем инфляции. Чаще всего это негативный фактор, который обесценивает деньги и уменьшает прибыль инвестора.

Политическая разновидность связана с деятельностью органов государственной власти, партий и общественных организаций. Она отражает состояние политических процессов, протекающих в стране. Если система органов государственной власти является устойчивой, а инвестиционная безопасность находится на должном уровне, то этот фактор не будет оказывать существенного влияния на протекающие в стране процессы инвестирования. И наоборот.

Диверсифицируемая или несистемная разновидность связана с конкретной отраслью или предприятием.

Деловая разновидность обусловлена вероятностью принятия руководством компании неверного решения. Данный фактор напрямую зависит от профессионализма и квалификации топ-менеджмента предприятия. Эта группа рисков является довольно существенной, ведь в некоторых случаях неправильное решение может привести для бизнеса к самым печальным последствиям, вплоть до банкротства.

Кредитная разновидность рисков бывает обусловлена неспособностью предприятия исполнять собственные финансовые обязательства. Прежде всего речь здесь идет о платежах по банковским кредитам и обслуживании кредиторской задолженности перед своими контрагентами. В сложившейся мировой практики для оценки уровня кредитоспособности компании принято прибегать к услугам рейтинговых агентств. Например, Fitch, Moody’s и других.

Операционные риски связаны с активами компании. С теми операциями, которые в их отношении проводятся. Они могут подразумевать как действия самого инвестора, так и деятельность третьих лиц. Например, брокеров или управляющих компаний.

Управление рисками

Грамотное управление инвестиционными рисками позволяет инвестору минимизировать существующие опасности и добиться стабильно высокого дохода от вложений. Существует набор методов и принципов, на которых следует основываться при принятии решения о целесообразности инвестиций.

Базовые принципы:

- риск не должен быть чрезмерным – необходим правильный баланс;

- нельзя рисковать суммой, которая превышает размер собственного капитала или не инвестируй заемные деньги;

- разделение рисков или диверсификация – не вкладывай все средства в один даже очень перспективный актив;

- необходимо четко представлять себе последствия;

- нельзя рисковать большим ради незначительной прибыли.

Руководствуясь перечисленными принципами, инвестор всегда сможет диверсифицировать или существенно уменьшить уровень инвестиционных рисков.

Методы инвестирования с учетом рисков

Существует несколько методик, которые обязательно должен усвоить каждый практикующий инвестор.

1. Обязательное создание инвестиционной стратегии.

Любой инвестор должен понимать, что он делает и какого результата хочет добиться. Для этого существует инвестиционная стратегия. На практике она позволяет наилучшим образом диверсифицировать риски.

Принято выделять следующие виды стратегий:

- консервативная;

- умеренная;

- агрессивная.

Каждая из них определяется конкретным набором инструментов инвестирования или активов и тем уровнем риска, которые они предполагают. Инвестору нужно найти собственный баланс и с учетом этого разработать инвестиционную стратегию, которой он станет придерживаться.

Классическая инвестиционная стратегия выглядит следующим образом:

- консервативные активы — 40%;

- умеренные активы — 40%;

- агрессивные активы — 20%.

2. Динамическое развитие инвестиционного портфеля.

Ситуация на фондовой бирже никогда не стоит на месте. Ежедневно происходит множество событий, которое отражается на стоимости ценных бумаг. Инвестор должен уметь менять конкретную структуру собственного инвестиционного портфеля в зависимости от текущей рыночной конъюнктуры.

3. Обязательное создание инвестиционного плана.

Инвестиционный план подразумевает под собой определение строгой периодичности инвестиций. Другими словами, инвестору нужно определиться с какой частотой он будет вкладывать денежные средства. Каждый день, неделю, месяц или квартал.

Инвестиционного плана обязательно следует придерживаться. Если вы изначально решили инвестировать раз в неделю, то не нужно делать это чаще или реже.

4. Выдерживать сроки произведенных инвестиций.

Любой успешный инвестор обладает двумя добродетелями:

- устойчивой нервной системой;

- терпением.

Никогда не нужно поддаваться панике и реагировать на сиюминутные колебания рынка. Другими словами, не следует преждевременно закрывать долгосрочные вложения из-за краткосрочного снижения цены актива.

Грамотное управление инвестиционными рисками требует от инвестора систематического и четкого исполнения выбранной стратегии инвестирования.

Способы снижения инвестиционных рисков

Анализ прибыльности облигаций и акций за последние несколько десятилетий показывает, что инвестирование в акции наиболее рискованно на коротких временных отрезках. Облигации при кратковременном инвестировании менее волатильны и нередко прибыльнее акций. Противоположные результаты получаются при изучении долгосрочного инвестирования — прибыль от акций при вложении на длительные сроки выше, чем при вкладах в облигации, и ни одно долгосрочное инвестирование в акции не было убыточным.

Эти наблюдения формируют важные принципы, помогающие избежать некоторых ошибок при вложении средств, а также сократить инвестиционные риски:

- Эффективное распределение активов в своем портфеле. Это поможет уменьшить риски при инвестировании, а также может способствовать росту прибыльности портфеля (история показывает, что приобретение равного количества акций и облигаций на длинном горизонте скорее всего принесет меньшую доходность, чем портфель, полностью составленный из акций — но колебания доходности при этом будут заметно ниже).

- Выбор правильных инструментов, в том числе в зависимости от срока вложений. При инвестировании на длинные периоды времени наиболее эффективно вкладывать денежные средства в акции, тогда как при краткосрочном инвестировании лучше отдать предпочтение облигациям и депозитам. О классах активов написано здесь.

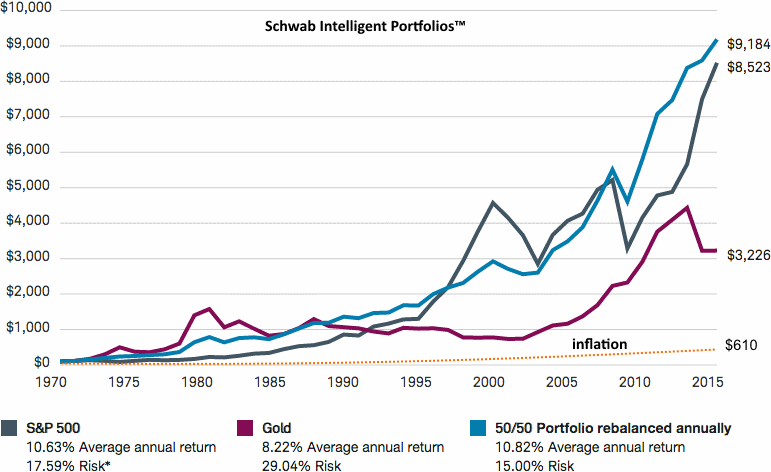

Один из известных примеров эффективного долгосрочного распределения:

Здесь видно, как портфель из 50% золота и 50% американских акций (ежегодно ребалансируемый, т.е. приводимый к соотношению 50 на 50) не только показал меньший риск, чем американские акции и золото по отдельности — но и принес большую доходность! Это стало возможно благодаря росту золота в кризисные периоды американского рынка и росту рынка в неблагоприятный для золота период.

▲ Однако этот пример не стоит рассматривать как вариант своего портфеля — резкий рост золота в 2000-е годы был вызван скорее спекулятивным настроем инвесторов, чем рыночными закономерностями.

Заключение

Инвестиционные риски классифицируются на системные и несистемные, хотя есть и другие системы — например, по величине риска, возможности его страхования и пр. Помимо перечисленных выше опасностей, каждого инвестора поджидают и психологические проблемы — например, подверженность информационному шуму, попытка скопировать чужие успешные действия и т.д.

Для избежания описанных проблем стоит качественно изучить всю необходимую информацию касаемо всех инвестиционных инструментов, с которыми предстоит работать. Один из неплохих практических методов работы с рисками состоит в том, чтобы найти собеседника с точкой зрения, противоположенной вашей, и внимательно выслушать его.

Если вы строите инвестиции в ожидании подъема процентных ставок, то полезно послушать, почему оппонент считает иначе. Закончить обзор хочу цитатой из книги «Покер лжецов», которая хорошо объясняет, насколько меняется отношение к риску, когда вы можете рисковать не своими, а чужими деньгами:

Анализ и оценка

Для оценки потенциальных инвестиционных рисков мы опираемся на такие факторы, как:

- инвестиционная привлекательность конкретной страны/рынка (политическая и финансовая стабильность, налоги, правовая защищенность и т. д.);

- общие рыночные условия;

- устойчивость к кризисам и форс-мажорным ситуациям.

Основные методы анализа в нашем случае — это:

- Статистический. Чтобы отсеять рисковые инвестиции, мы используем официальную статистику с данными по деятельности эмитента. Смотрим на его историю, доходность, стабильность и другие данные.

- Анализ целесообразности затрат и выгоды. В этом случае мы осознанно допускаем инвестиционный риск, прицельно идентифицируя «проблемные зоны» и соотнося их с потенциальной прибылью. Проще говоря, если у компании паршивая история и кавардак в управлении, но есть гениальный концепт, способный поднять активы на over 9000%, мы вкладываем деньги, осознавая, что можем потерять их все.

Виды рисков инвестирования

Вероятность потери дохода или вложенного капитала происходит по нескольким причинам:

- Экономическим.

- Технологическим.

- Социальным.

- Правовым.

- Экологическим.

- Политическим.

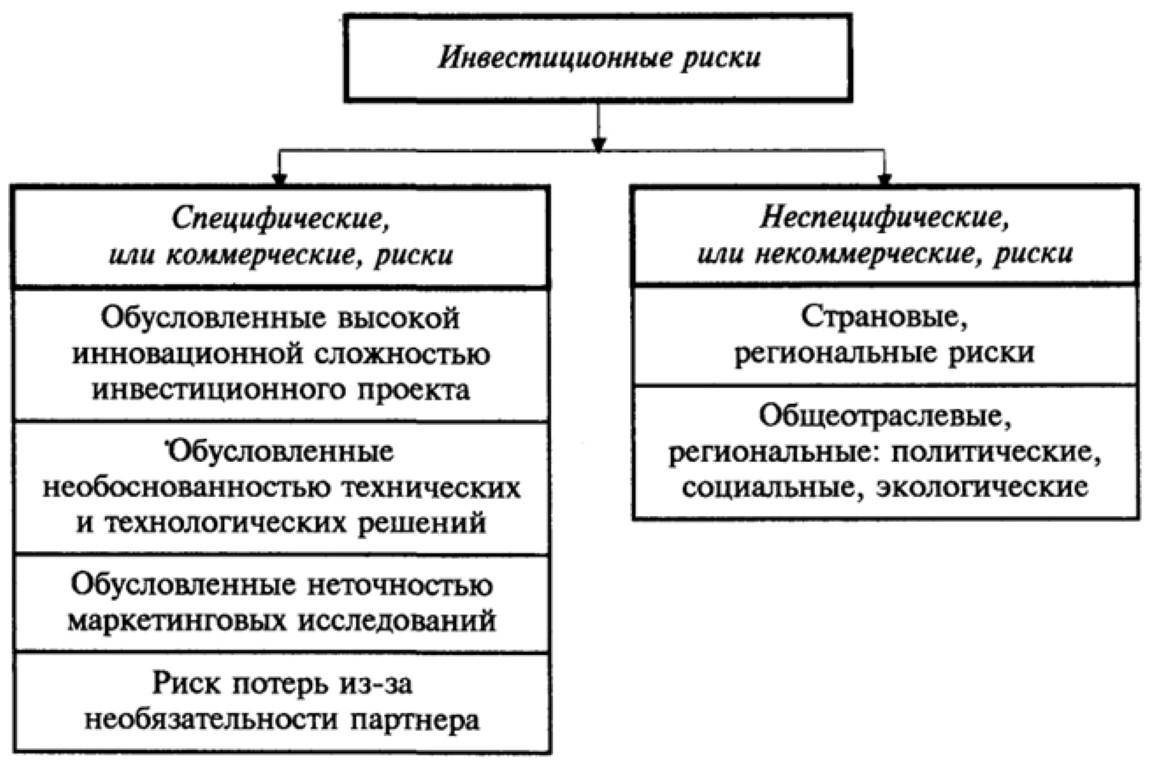

Все риски, относящиеся к деятельности инвестора на фондовом рынке, подразделяются на две группы:

- Денежные. Состоят в вероятности обесценивания накоплений. Эта группа содержит: инфляционный, валютный и процентный риски. Финансовые факторы больше оказывают влияние на инвестиции с фиксированной доходностью.

- Инвестиционные. Здесь выделяется две подгруппы: макро- и микрориски. Первая включает в состав фундаментального анализа глобальные объекты, в числе которых ситуация на мировом рынке, в отдельной стране, регионе и отрасли. Микрориск затрагивает лишь отдельного эмитента или ценную бумагу.

В широком смысле риски инвестора делятся на два вида, которые ниже рассматриваются более подробно.

Риски в инвестиционной деятельности

Безрисковых активов не существует — это аксиома, которую вам нужно запомнить.

Что из себя представляет инвестиционный риск? Это вероятность каких-либо непредвиденных потерь, связанных с вашими вкладами. Различные комиссии, оплата сервера при торговле советниками, вознаграждение управляющего в ПАММ-счетах и другие подобные расходы рисками не считаются.

Причины возникновения непредвиденных потерь могут быть самые разные — начиная от некомпетентности самого инвестора и заканчивая политической ситуацией в мире. Их можно объединить в две большие группы:

- Систематические, или же рыночные риски. Влияют на всех участников финансовой системы или конкретного рынка. Самый яркий пример — финансовый кризис, который внёс свои коррективы в работу ВСЕХ финансовых учреждений в мире. Рыночным риском для, например, портфеля акций, будет падение фондового индекса — оно влияет на все компании вне зависимости от участия в индексе.

- Несистематические, они же специфические риски. Каждый инвестиционный инструмент обладает своими уникальными качествами. И потенциальные источники потерь у них тоже разные. Именно со специфическими рисками обычно имеет дело рядовой вебинвестор.

Инвестору крайне сложно защититься от рыночных рисков, особенно глобального характера. А вот специфические риски вполне в его власти благодаря некоторым приёмам, о которых вы узнаете в третьей части статьи.

Страхование

Страхование инвестиционных рисков – еще один метод минимизации убытков, к которому прибегают инвесторы. Сделать это можно от всех видов возможных убытков. Как правило, страхуют весь портфель от:

- Потери прибыли. Выплачивается компенсация, которая покрывает какую-то часть убытков.

- Лишения права собственности. Имеет значение при угрозе рейдерского захвата или других причинах.

- Поломок. Профессиональное оборудование можно застраховать от неисправностей и возместить потери за время простоя.

Как еще уменьшить вероятность потери

Грамотно составленный портфель сам позаботится о том, чтобы снизить риски в инвестиционной деятельности. Кроме этого, можно придерживаться еще нескольких правил:

Существует риск принятия неверного решения инвестором. Чтобы этого избежать, нужно узнать мнение других профессионалов. Как правило, это аналитики, работающие в компании и способные выразить вероятность риска в наглядных цифрах.

Кроме вероятности получения убытков, есть вероятность недополучения прибыли. Жадность свойственна многим инвесторам и они «пересиживают» в позиции, в надежде забрать больше профита. Это делать крайне не рекомендуется. Если в рыночной ситуации вас что-то настораживает и есть возможность потерять уже заработанную прибыль, не рискуйте. Лучше забрать чуть меньше прибыли, при этом ничего не потеряв.

Необходимо учитывать срок вложения денег. Риск и доходность финансовых инвестиций напрямую зависят от времени удержания позиций. На фондовом рынке риски инвестирования в акции в краткосрочной перспективе выше, чем риски инвестирования при удержании портфеля несколько лет. При этом доходность, наоборот, значительно выше при краткосрочном инвестировании

Однако суммарно получается, что выгоднее вкладывать деньги в долгосрочный период, потому что он не дает убыточных временных промежутков и приносит достаточно хорошую прибыль.

Изучая управление рисками инвестиционного проекта, важно учитывать статистические данные. Аналитиками было замечено, что средняя доходность по акциям, как правило, выше средней доходности по облигациям

Таким образом, сравнивая разные активы и проводя разные методы оценки инвестиционных рисков, можно составить наиболее оптимальный портфель с высоким соотношением прибыль/риск.

Классификация инвестиционных рисков поможет вам определить наиболее слабые моменты в ваших инструментах и выделить наиболее рисковые инвестиции. Помните, что полностью безрисковые инвестиции не способен сделать никто. Даже самые надежные компании могут вас подвести, поэтому рекомендуется набирать высокорисковые инвестиции и низкорисковые инвестиции одновременно.

Правильное управление рисками инвестиционного проекта – хорошее начало на пути к огромным возможностям и большим прибылям. Вложение в безрисковые инвестиции обеспечит стабильную доходность, а в высокорисковые инвестиции – быстрый прирост прибыли.

Неторговые риски

Здесь все просто. Это риски, никак не связанные с инвестиционной или торговой деятельностью компании. Если говорить проще, то это банкротство (настоящие или фиктивное) компании.

Фиктивное банкротство встречается в основном у инвест. проектов или Хайпов, у тех кто не предоставляет результаты своих торговых операций и поэтому точно отследить. Учредители, просто исчезают со всеми денежками инвесторов.

Ну тут возникает закономерный вопрос.

Мое мнение такое.

Абсолютно надежных проектов не бывает. Даже вложив деньги в банк, которым руководит ваш папа, есть риск, проснуться утром и узнать о его закрытии. Всю бывает в этой жизни.

Как правило, такие проекты приносят самую большую прибыль. Только месячная доходность от вложенных средств может превышать годовую по вкладам в банке. Как говориться: «Чем выше риск, тем выше прибыль». И если вы готовы рискнуть, то за год можно удвоить ваши деньги.

Зная правила, по которым функционирует данные проекты, можно использовать их для получения прибыли.

Как избежать уменьшить неторговые риски?

- Как и в случае с торговыми рисками — используйте диверсификацию

- Инвестируйте только в условно надежные проекты. Тут вам в помощь информация на инвестиционных форумах или статьи, заслуживающих доверие блоггеров

- Нужно иметь представление что-такое хайпы, на чем строится их «бизнес»

- У вас должна быть стратегия инвестирования в такие проекты: сколько инвестирую, на сколько, какая доходность и т.д.

Пример 3.

Аркадий, воодушевившись полученной прибылью от ПАММ счетов, решает расширить свой инвестиционный портфель. Его взор падает на HYIP. Привлекает возможность получения еще большей прибыли. Но теперь наученный горьким опытом первого инвестирования, Аркадий для начала собирает информацию, тщательно изучает вопрос, разрабатывает стратегию и т.д.

Аркадий, воодушевившись полученной прибылью от ПАММ счетов, решает расширить свой инвестиционный портфель. Его взор падает на HYIP. Привлекает возможность получения еще большей прибыли. Но теперь наученный горьким опытом первого инвестирования, Аркадий для начала собирает информацию, тщательно изучает вопрос, разрабатывает стратегию и т.д.

Аркадий решает использовать метод разгона в HYIP проектах, чтобы меньше подвергать риску свои инвестиции (1 000$).

Стратегия была следующая:

- Инвестиция всей суммы (1 000$) в 1 проект под 10% в месяц на срок 3 месяца.

- По истечению установленного срока — вывод основного депо (1 000$)

- Полученные проценты оставлять крутиться и приносить прибыль

- Повтор схемы, только уже с другим проектом

Что получается конкретно на цифрах на временном интервале.

- Прошло 3 месяца. Вывел 1000$. Оставил прибыль 300$ под те же 10%. Пассивный доход 30$ в месяц.

- Прошло 6 месяцев. Вывод 1000$ со второго проекта. Оставил 300$ под 10%. Пассивный доход 30$+30$=60$ в месяц.

- Прошло 9 месяцев. Вывод — 1 000$ с третьего проекта. Оставил 300$ под 10%. Пассивный доход — 90$

- Прошел год. Вывод — 1 000$ с четвертого проекта. Оставил 300$ под 10%. Пассивный доход — 120$ в месяц.

Итого за год Аркадий вышел на уровень пассивного дохода в 120$ в месяц или почти 1000$ в год. Он уже ничем не рискует. Первоначальные свои вложения он уже вывел. Остается только получать ежемесячно прибыль с прибыли. А сколько потом просуществуют эти проекты — полгода, год, может быть 5 лет уже не имеет значение. Пока они работают они приносят деньги. Если закроются — не беда. Найдем другие.

Часть полученной прибыли Аркадий планирует вкладывать дальше, еще больше диверсифицируя свой инвестиционный портфель и снижая риски потери денег. У него есть четкий план, как достичь определенного уровня дохода и сколько времени для этого ему потребуется. А зная виды инвестиционных рисков и способы снижения этих рисков, можно быть уверенным в дальнейшем получении стабильной прибыли.

Процентный риск

Как проявляется. Изменение ключевой ставки в рамках денежно-кредитной политики центробанков влияет на облигации и привилегированные акции: они дешевеют, если ставка растет.

Что делать. Держать в портфеле облигации с разным сроком до погашения, чтобы на долгом сроке нивелировать риск, либо облигации с переменным купоном, доходность которых привязана к ключевой ставке. Альтернативой могут стать облигационные ETF, где бумаги не держатся до погашения, а состав регулярно ребалансируется новыми выпусками: FXTB — фонд краткосрочных гособлигаций США, FXFA — фонд корпоративных облигаций развитых стран или FXRU — фонд еврооблигаций российских эмитентов.

Основные методы регулирования рисков

Как и в общей концепции риск-менеджмента, управление инвестиционными рисками строится на «трех китах» последовательных событий: выявить, оценить, уменьшить. После этапа выявления и идентификации рисков следует оценочно-аналитическая стадия. Далее, параллельно с выбором стратегии и тактики управления угрозами, руководство компании подключает методы снижения рисков. На их основе разрабатывается программа минимизации вероятных негативных последствий, используются регламенты: политики, процедуры и правила. На последних этапах управление инвестиционными рисками завершается выполнением принятой программы с сопутствующим контролем и анализом достигнутых результатов.

Инвестиционный раздел риск-менеджмента включает в себя, помимо традиционных компонентов, еще и специальные аспекты регулирования. Среди них особое место занимают правовое и страховое направление. Методы снижения рисков, с моей точки зрения, состоят из пяти основных групп.

- Избежание (уклонение, отказ).

- Передача (включая страхование).

- Локализация.

- Распределение (включая диверсификацию в ее разнообразных формах).

- Компенсация.

Такая структура методов снижения уровня угроз описана в статье, посвященной методологическим вопросам управления рисками. В литературе встречается несколько иная группировка методов, также имеющая собственную обоснованную логику консолидации. Выделяются три основных группы: отказ, передача и принятие. Минимизация, компенсация и локализация рисков в этом случае входят в состав их принятия. Организационная модель группировки методов данным способом представлена далее.

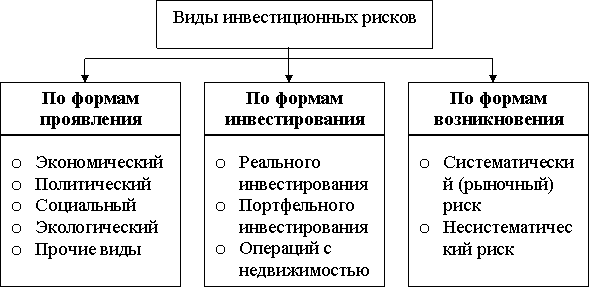

Визуальная схема группировки методов минимизации инвестиционных рисков

Визуальная схема группировки методов минимизации инвестиционных рисков

Каждому из методов снижения рисков, представленных на схеме, будет посвящена отдельная статья. Стоит заметить, что многие способы перекликаются друг с другом и имеют внутренние механизмы рационализации, которые важны в современных экономических условиях, заставляющих экономить буквально на всем. Взять хотя бы самострахование как способ компенсации рисков за счет формирования специальных фондов. Дело в том, что фондирование возможно только за счет чистой прибыли по действующему налоговому законодательству. Проблема дополнительных налогов, которые нужно сначала заплатить, а потом сформировать фонд, решается многими компаниями обходным путем через внешнюю страховую компанию. И это уже другой метод, который отнести к чисто страховому способу достаточно непросто.

В настоящей статье мы осуществили обзор инвестиционного типа риска, имеющего общие и специальные черты. Уточнено понятие, рассмотрены некоторые модели классификации рисков, сопутствующих вложению средств в развитие и воспроизводство бизнеса. Управление инвестиционными рисками кратко акцентировано на моментах оценки рисков и методах их снижения. Таким образом, заложен базис для прикладных материалов на темы предметной работы с каждым из инвестиционных рисков и методами управления в системном режиме и по отдельности.

Какие риски владения облигаций

— это долговая ценная бумага, имеющая дату погашению. Держатели получают вознаграждение, которое называют купонным доходом. Этот процент заранее известен, поэтому инвесторы могут рассчитать свою прибыль при условии, что будет держать облигацию до погашения.

Облигации имеют цену на бирже. Их можно также продавать и покупать, как и акции. В периоды сильных падений они также снижаются в цене, но не так сильно. Особенно волатильны долгосрочные выпуски со сроком погашения от 10 лет. Краткосрочные выпуски до 3 лет обычно мало подвержены рыночным колебаниям.

Доходность облигаций ограничена, но и инвестиционный риск по ним существенно меньше.

В случае банкротства эмитента кредиторы (владельцы облигаций) стоят первыми в очереди на получении денег от продажи активов. Они более защищены, чем акционеры.

Какие инвестиционные риски у держателей облигаций:

- Банкротство компании. Это самый негативный сценарий для кредиторов. Инвесторам лучше не держать долговые ценные бумаги проблемных компаний. Это обезопасит от лишней нервотрепки в дальнейшем;

- Дефолт. Неспособность эмитента выплатить проценты или номинал;

Как избежать дефолта по облигациям;

По статистике 2% всех выпусков с высокой доходностью (превышающей ключевую ставку в 3-5 раз) будут испытывать проблемы на протяжении 10 лет. Т.е. шансы купить плохую облигацию с высоким доходом минимальны.

Начинающим стоит избегать субординированных облигаций. Они могут выпускаться только банками. Их главный риск в том, что они ничем не обеспечены. В случае каких-то сложностей, банкам разрешено списать их. Т.е. по сути объявить дефолт без каких-либо компенсаций.

Облигации являются самыми надёжными ценными бумагами, особенно, если мы говорим про гособлигации (ОФЗ) или выпуски от крупных компаний.