Нюансы обслуживания

Требования к вкладчикам

Чтобы открыть вклад в банке Югра, не нужно соответствовать специфическим требованиям. Стать владельцем счета в компании и положить на него депозит можно после заполнения заявления и заключения договора с учреждением. Для выполнения операции потребуется несколько минут.

Перечень необходимых документов зависит от выбранного пакета услуг. Обычно для открытия счета и внесения денежных средств необходим только паспорт. Однако при выборе пакета услуг «Социальное обеспечение», сотрудники попросят пенсионное удостоверение.

Для выполнения операций с вкладами сотрудники банка потребуют предъявить паспорт и дополнительный документ, удостоверяющий личность владельца

Перечень услуг

Банк позволяет вкладчику самостоятельно выбрать подходящий пакет услуг. От выбора зависит величина процентной ставки и нюансы обслуживания.

Пакеты услуг Югра банк, пользующиеся популярностью у вкладчиков, представлены в таблице ниже:

| Название | Процентная ставка | Мин. сумма | Срок | Частичное снятие | Выплата процентов |

«Солнечное лето»

| От 9,1 до 9,8 | 30 000 рублей | От 61 до 367 дней | 1 раз за срок | Ежемесячно |

«Растущий доход»

| От 8 до 11 | 50 000 рублей | 367 дней | Отсутствует | В конце срока |

«Социальный выбор»

| От 9,3 до 9,7 | 10 000 рублей | От 182 до 1100 дней | Возможно | В конце срока |

«Универсальный»

| От 8 до 9 | 100 000 рублей | 1100 дней | Отсутствует | Ежемесячно |

«До востребования»

| 0,01 | 100 рублей | До отмены вклада | Возможно | Ежемесячно |

«Стабильный рост»

| От 8 до 11,5 | 50 000 рублей | 367 дней | Отсутствует | В конце срока |

Депозитные программы

На сегодня в банке функционируют несколько депозитных программ. Осуществляя вклады по одной из них, пользователь сможет рассчитывать на уникальные условия.

К депозитным программам, пользующимся популярностью, относятся:

| «Растущая выгода» |

|

| «Новая копилка» |

|

| «Мультивалюта» |

|

| «Социальное обеспечение» |

|

| «Свободный выбор» |

|

Клиент может самостоятельно выбрать любую подходящую депозитную программу.

Если у вкладчика возникли затруднения, сотрудники банка помогут ему разобраться в нюансах обслуживания

Плюсы и минусы ↑

Обратившись в Югра Банк, потенциальному вкладчику на выбор предложат несколько депозитных программ, в которых каждый найдет множество преимуществ:

- все депозиты застрахованы в фонде гарантирования вкладов (порядковый номер Югра Банка – 320);

- возможна капитализация процентов («Свободный выбор»);

- депозиты можно размещать в трех валютах (рублях, евро или долларах);

- по некоторым депозитам предусмотрены расходные операции без потери процентов.

Что же касается недостатков, то стоит отметить, что лишь по одному депозиту предусмотрена капитализация («Свободный выбор»), простые проценты выплачиваются практически во всех случаях, в конце срока, а не ежемесячно (исключение «25 лет вместе»).

Условия

Подробные условия двух наиболее подходящих вкладов для клиентов банка Югра пенсионного возраста следует изучить в отдельной таблице.

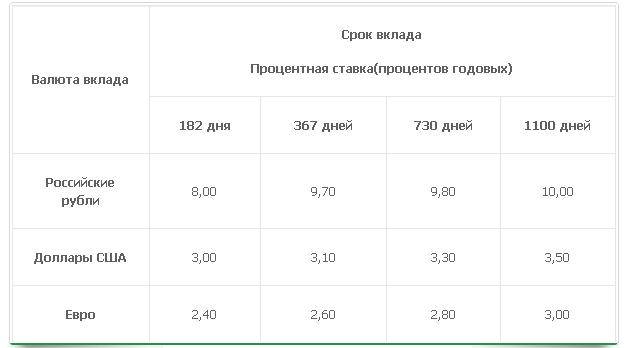

Пенсионные вклады в банке Югра:

Название программы | Сроки | Валюта и размер минимума на счету | Проценты в максимуме | Начисление процентов |

| «Социальный выбор» | От 182 до 1100 дней | 10 000 руб. | 9% | На номер текущего счета в конце каждого периода действия договора. |

| 150 долларов | 1,7% | |||

| 150 евро | 1,2% | |||

| Сезонный акционный вклад «Весенний» Время действия 01.03.17г.-31.05.17г. | 360 дней | 100 тыс. руб. | 10,5% | На счет карты, прикрепленной к депозиту ежемесячно. |

| 1500 долларов | 3% | |||

| 1500 евро | 1,8% |

Пополнять счет «Социального выбора» нужно по следующей схеме:

- когда деньги лежат на счете уже 182 дня, то пополнить его можно в первые 91 день;

- если 367 дней – 183 дня;

- если 730 дней – 365 дней;

- если 1100 дней – 550 дней.

При этом минимальная сумма, на сколько можно дополнительно каждый раз пополнять счет, составляет следующую картину:

Дополнительными условиями можно также считать следующие параметры вклада:

- Максимальная сумма допустима в размере 3 млн. руб. или 50 тыс. долларов либо евро.

- Сроки размещения клиентом не выбирается наугад, а придерживаются стандарта – 182, 367, 730 или 1100 дней.

- Неснижаемым остатком является минимальный порог первоначального пополнения счета вклада – 10 000 руб. либо 150 долларов или евро. Этот остаток всегда должен быть на счете до конца его существования.

Продлевать вклад «Социальной выгоды» нельзя, этой функции не предусмотрено. Единственный вариант – это открытие нового такого же вклада, но с уже другой суммой.

Важные моменты

Существует такая банковская услуга, как депозит. Множество банков сейчас предоставляют такую услугу, клиентам остается выбрать самый оптимальный для них банк, и самые выгодные условия вклада.

Депозиты очень важны для банков, именно поэтому привлечение клиентов для оформления депозита в приоритете. Разберем с чем же связано, то, что банки «живут» благодаря депозитам.

В банковской сфере существует большой отдел кредитования

Выдавая свои личные резервы в отдел кредитования, банк тратит свои деньги, поэтому для банка очень важно привлечение клиентов для оформления данной услуги

Оставляя свои деньги на счету у банка на определенных условиях, вы даете право ими пользоваться. Банк пускает в обороты ваши вклады, приумножая свои доходы в несколько раз, тем самым увеличивая и вашу прибыль.

Экономическая ситуация в стране нестабильная, нестабильное финансовое состояние банков, ненадежность, курс валют может резко поменяться, и не в выгодную для клиентов сторону, инфляция – это те факторы, по которым клиенты все же опасаются делать большие вклады.

Вкладчики начинают по немного разбираться в данной услуге, и понимают что нужно делать несколько вкладов в разных валютах, и под разными условиями, выбирая для себе оптимальный вариант.

Период не самый стабильный для инвестиций, но можно не бояться делать вклады, так как существует ССВ (Система Страхования Вкладов – это гос. структура, которая защищает банковские вклады путем страхования, что гарантирует выплату денег даже при ликвидации банка).

Главные понятия

Депозит – это сделка, при которой потребитель вносит свои деньги на счет банковского учреждения на определенный срок, с получением процентов от банка, с целью получения прибыли.

На определенных тарифах происходит выплата после истечения срока, которые будут прописаны в соглашении. Существуют два вида депозита — срочный вклад и до востребования:

| Первый вид | Характеризуется тем, что вклад вносится на конкретный срок, и выплачивается только после его истечения. Оформляется от нескольких месяцев до нескольких лет, без возможности досрочного закрытия или пополнением счета |

| Второй вид | Отличается тем, что оформляется на неопределенный срок, и по востребованию может быть выдан с начисленными процентами, обычно процентные ставки ниже, чем для срочных депозитов |

В Банке Югра Вы можете остановиться на выгодном варианте по депозитам. Ставки по выплатам самые разные, по отношению к валюте вклада, строка, возможностью пролонгации или пополнением депозитарного счета.

Особенности депозита в Банке Югра:

- стартовая сумма вклада – 100 рублей;

- срок от 61 дня, с возможностью продления;

- проценты зависят не только от валюты вклада, но и от срока оформления;

- минимальный пакет документов для оформления.

Контактная информация

Можно позвонить по телефону горячей линии в банк и уточнить все интересующие вопросы: +7 (34643) 4-17-77 8-800-5555-797.

Главный офис банка находится по адресу: Мегион, проспект Победы, д. 8/1. Также у банка есть интернет – банкинг, зарегистрировавшись в котором, сможете просматривать ваш счет.

Законодательная база

Центральный Банк (ЦБ) России — контролирующий орган, который следит за деятельностью всех банков России.

Согласно закону № 395 — 1 «О банках и банковской деятельности» возможность на обслуживание клиентов этой услуги, имеют те банковские учреждения, которые имеют на это соответствующее разрешение от российского Центрального Банка.

В случае этого вклады должны быть выплачены в размере до 1,4 млн. руб. А так же существует закон, в котором сказано, что клиенты имеют право забрать свои деньги в любое время.

Предостережение для клиентов любых банков. Что делать вкладчикам банков в России?

В виду дальнейшей неопределенности банковского передела рынка в целом, а это именно передел и никак иначе, мы советуем всем, кто так или иначе контактирует с банками, как вкладчик или как партнер, начинать думать своей головой и спасать свои накопленные капиталы уже сейчас. И если Вы этого не сделаете, Вы можете столкнуться с непредвиденными проблемами в будущем.

Да, Вы можете продолжать хранить деньги в банках. Но мы советуем хранить не более 1 — 1,2 млн. рублей на каждый банк, оставив остальной дисконт в 200 — 400 тысяч рублей на накопление процентов по вкладам, что в совокупности и составит страховую сумму в 1,4 млн. рублей по каждому банку в котором Вы сделали вклад или несколько вкладов в сумме.

Более того, мы параллельно советуем каждому человеку заняться более широкой деятельностью по приумножению своего капитала, а именно, инвестициями, а не просто сохранением своих сбережений.

Более подробную информацию о том, как, куда и во что вкладывать деньги для приумножения, а также какие инвестиционные инструменты использовать, Вы можете изучить на нашем сайте.

И помните, что хранение своих сбережений только лишь в банках на открытых вкладах — это неправильно само по себе и не соответствует грамотному подходу к делу умного инвестора, так как есть более прибыльные и надежные инвестиционные инструменты о которых, Вы может быть еще и не знаете, так как их не изучали. И возможное банкротство банка Югра — это тот самый случай, когда Вам пора их бы и изучить для себя на будущее.

Как выбрать выгодный вклад

Для того, чтобы выбрать самый выгодный вариант вложений средств, необходимо ответить на несколько вопросов:

- Какова цель сбережения.

- Какой срок лучше всего отвечает цели сбережения.

- Как лучше получится внести сумму единовременно или частями.

- Потребность в регулярности снятия процентов.

Если точно ответить на все вопросы, тогда можно легко выбрать и тот вариант, который лучше всего отвечает интересам вкладчика. Остается выбрать из ряда программ ту, которая даст максимально выгодную процентную ставку по вкладам, в зависимости от срока размещения средств, валюты и наличия достаточных оснований, удовлетворяющих требованиям банка.

При расчете доходности удобно воспользоваться калькулятором программы, которая выбрана для размещения свободных средств. Можно обратиться в офис банка, где менеджер объяснит все тонкости операции и сделает необходимые расчеты

Важно при этом понимать, что нельзя ограничиваться объяснениями банковского агента

Каждый пункт договора необходимо внимательно прочитать, предусмотреть для этого достаточное количество времени. Еще лучше, посетить банк вместе с компетентным в финансовых (правовых) вопросах лицом. Это поможет обеспечить защиту личных финансовых интересов и предупредить возможные риски.

Как открыть вклад

Все вклады физических лиц в банке Югра вы может открыть в любом из многочисленных отделений данного банка. Для этого вам не нужны какие-либо документы за исключением паспорта, который нужен для подписания договора на обслуживание депозитного счета. итак, хотите открыть депозитный счет вам достаточно выбрать выгодный для вас продукт и сообщить о своем выборе сотруднику банка, который, в свою очередь, расскажет вам все условия обслуживания и при вашем желании посчитает потенциальный доход, после чего составит договор. Средства вы можете внести наличными через кассу счета или путем безналичного перевода со счета, открытого в данном банке.

Если вы уже являетесь карточным клиентом банка, то вам можно открыть счет через дистанционный онлайн-сервис. Для этого зайдите на сайт банка и откройте свой профиль, в котором вы можете открывать, закрывать и управлять своими счетами, в том числе заключить договор на обслуживание вклада. Ознакомиться с условиями, вы также можете на сайте банка не выходя из дома.

Пенсионерам Российской Федерации не всегда уделяется внимание банками по вопросу депозитных предложений. Прочему-то акцент всегда делается только на кредитные программы

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

– обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО

!

Однако есть авторитетные финансовые учреждения, которые вполне серьезно относятся к такой категории граждан страны и готовы предложить отличные программы вкладов. Одной из таких организаций является именно ПАО «Банк «Югра», у которого есть программы, пригодные для использования пенсионерами.

Часто задаваемые вопросы насчёт вкладов для физических лиц в Югра банке

Есть ли проблемы со снятием в 2020 году?

В настоящее время проблемы и задержки при получении денежных средств не возникают. Депозиты стабильно выводятся, а проценты выплачиваются.

Банк Югра, как и другие кредитные учреждения, большая часть капитала которых составляли депозиты физических лиц, испытал проблемы с ликвидностью. К счастью для организации ситуация разрешилась благополучно.

Вклад «Счастливый процент» в Сбербанке отличается от других вариантов депозитов повышенными процентами.

Как найти лучшие проценты по вкладам в рублях, объяснят специалисты. Читайте в этой статье.

На сегодня проблемы с выводом денежных средств отсутствуют. Специалисты банка учли предыдущую ошибку и предприняли меры для ее устранения.

Как открыть счёт?

Чтобы стать владельцем счета в Югра банке, вкладчик должен обратиться в одно из отделений компании. С собой клиенту необходимо иметь паспорт. Специалисты компании предложат вкладчику выбрать подходящий пакет услуг.

Когда операция будет выполнена, клиент становится владельцем счета в Югра банке. Внести денежные средства можно, выполнив операцию в кассе отделения или переведя требуемую сумму с другого счета.

Банк позволяет пользователю стать владельцем счета без обращения в отделение компании. Для этого будущему клиенту необходимо посетить официальную страницу организации в интернете.

С помощью онлайн-сервиса вкладчик сможет:

- отслеживать приход денежных средств на счет;

- отслеживать расход денежных средств;

- видеть начисление процентов;

- выполнять иные операции.

Чтобы стать полноценным пользователем сайта Югра банка, клиент должен пройти процедуру регистрации.

Какой размер процентов?

Величина процентной ставки, которой предлагает воспользоваться организация, различается в зависимости от выбранной валюты, количества денежных средств и срока, на который совершается вклад.

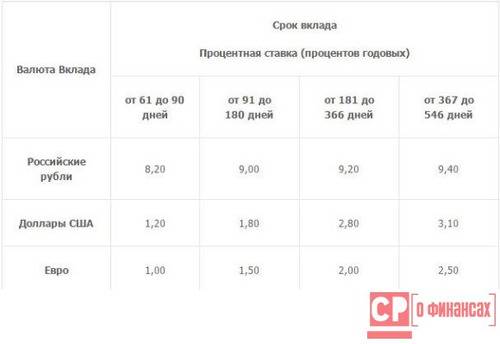

Размеры процентной ставки популярных пакетов услуг Югра банка представлены в таблице ниже:

| Название пакета услуг | Процентная ставка для вкладов в рублях | Процентная ставка для вкладов в долларах | Процентная ставка для вкладов в евро |

| «Новая копилка» | 9,9-10,5 | До 3,2 | До 2,6 |

| «Растущая выгода» | 9,5-12 | До 4,7 | До 4 |

| «Свободный выбор» | 8-9 | До 2,5 | До 2 |

| «Социальное обеспечение» | До 10,9 | До 3,5 | До 2,8 |

| «Мультивалюта» | 10,2-10,8 | До 3,3 | До 3 |

Вклады для пенсионеров в Совкомбанке в 2020 году — это выгодные условия в сочетании с максимальной безопасностью вложенных средств.

Детально об условиях вкладов в ПИР банке — по этой ссылке.

Сомневаетесь в том, как найти лучшие вклады для своих сбережений? Ознакомьтесь с рекомендациями специалистов в этой статье.

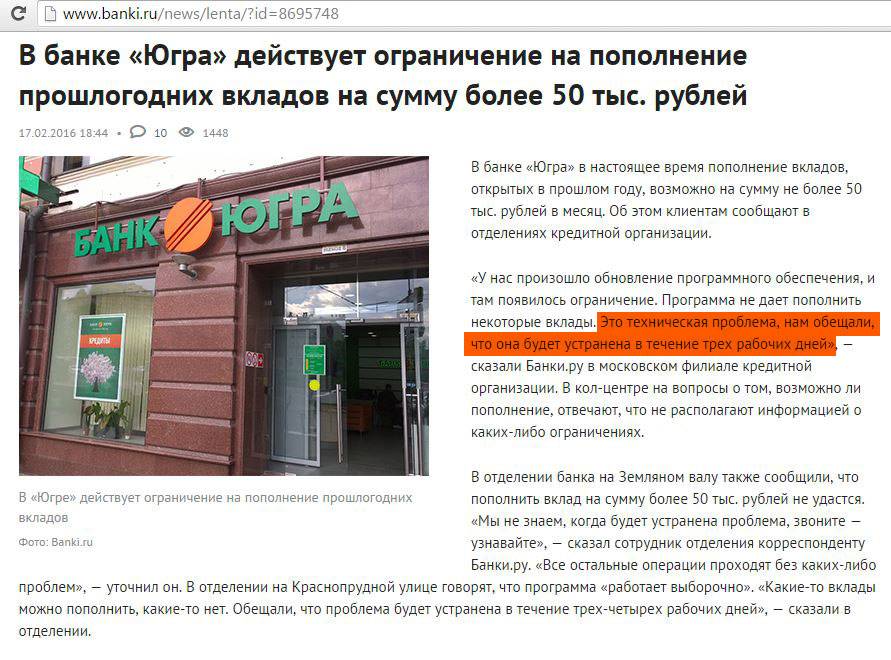

Проблемы по вкладам

Начиная с 2015 года, и по сей день в банке Югра периодически возникают проблемы со снятием клиентами-физическими лицами собственных вкладов. Среди клиентов началась форменная паника, повлекшая за собой массовое изъятие средств со счетов даже с учетом потери процентов и фактического обесценивания капиталов.

А причины этого банальны: высокие ставки по депозитам, предлагаемые банком, вызвали интерес проверяющих структур. Завышенные проценты по вкладам традиционно свидетельствуют о финансовых трудностях учреждения. Завышая ставки, банк стремится удержаться на плаву и привлечь новых инвесторов. А банк Югра в 2015 году предлагал одни из самых выгодных ставок на свои продукты.

Беспочвенная паника привела к оттоку средств из банка Югра и потере начисленных к тому времени процентов по вкладам клиентов. Аудит не выявил нарушений, репутация банка была восстановлена. Однако ставки все же были снижены по большинству депозитов.

Также необходимо помнить, что банк выступает участником страховой государственной системы, и все вложения надежно защищены. Государство гарантирует в случае невозможности банка выполнять свои функции по возврату средств и процентов выдать всем вкладчикам их деньги в лимитированной сумме 1,4 миллиона рублей на сегодняшний день.

Обращаясь в отделение банка, каждый клиент гарантировано получает:

- высокую степень защиты информации и полную конфиденциальность;

- компетентное облуживание;

- большой выбор программ вложения средств под проценты;

- привлекательную конвертацию по спецкурсам в рамках мультивалютных счетов;

- бесплатный выпуск пластиковых карт для получения процентов.

Уже 25 лет банк занимает прочную позицию среди множества кредитно-финансовых учреждений страны. Постоянно расширяются линейки вкладов, условия становятся все более лояльными, а банк и далее продолжает расширять географию присутствия для охвата большего количества населения своим сервисом.

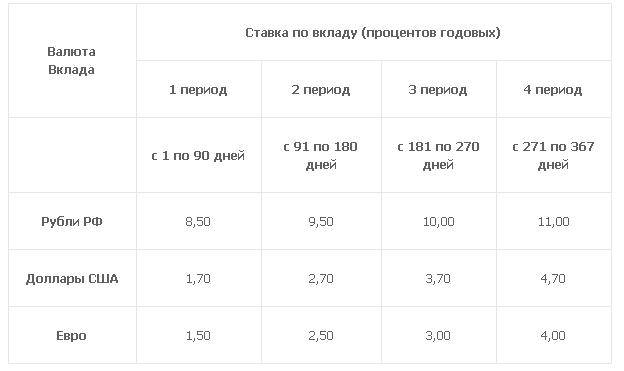

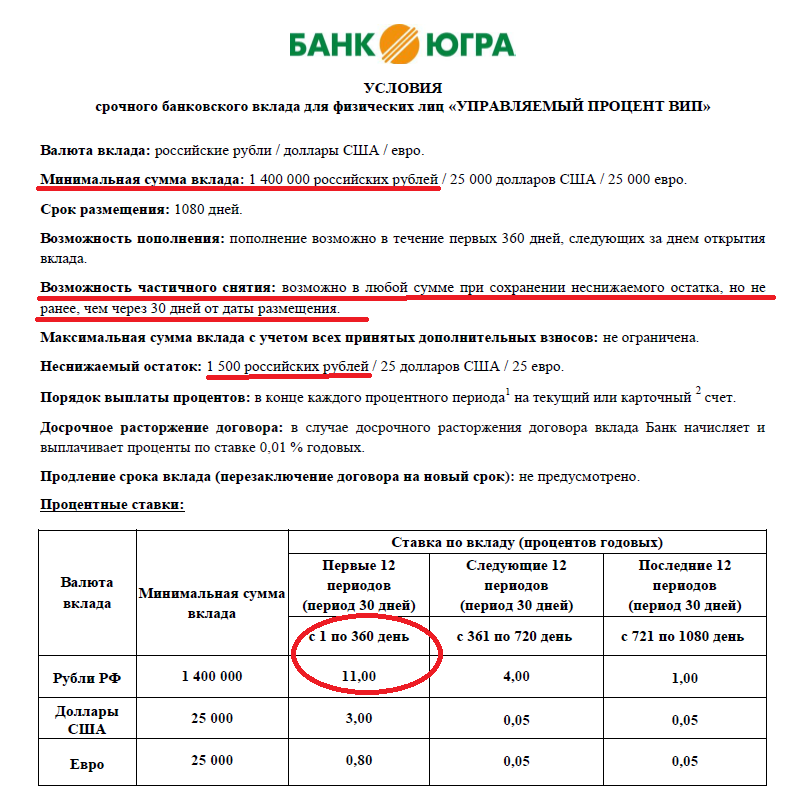

Вклад «Солнечное лето»

Это оригинальный банковский продукт, запущенный в начале июня 2016 г. Программа будет действовать до 31 августа 2016 г., однако сроки депозита могут быть продлены. Данные об этом будут размещены на информационном портале Банка и в подразделениях ПАО БАНК «ЮГРА» за один день до вступления в силу изменений.

При заключении депозитного договора можно выбрать наиболее удобный срок (2,3,4,5,6 и 12 месяцев). Вклад «Солнечное лето» предусматривает и приходные, и расходные операции. При пополнении счета следует учитывать сроки размещения денежных средств.

Особенности пополнения вклада «Солнечное лето»

Срок действия депозитного договора | Период, прошедший с момента открытия вклада, в течение которого допускается пополнение счета, дни | Минимальный размер вносимых средств |

61 день | 30 | 30 000 рублей 450 долларов 400 евро |

91 день | 45 | |

121 день | 60 | |

151 день | 75 | |

181 день | 80 | |

367 дней | 185 |

Это стоит учитывать. Внесение на счет дополнительного капитала по программе «Солнечное лето» ограничен. Максимальный размер взносов не должен превышать первоначальную сумму вклада в пятикратном объеме. А при снятии денежных средств действует лимит – единовременно можно изъять не более 20% от объема депозита на текущий момент.

Начисление процентов по вкладу осуществляется ежемесячно в определенный день (в соответствии с датой заключения депозитного договора), и по завершении срока размещения средств. При досрочном расторжении банковской сделки проценты по вкладу будут начислены по ставке 0,01%.

По желанию клиента процентный доход может переводиться на счет его новой пластиковой карты, выпущенной в соответствии с тарифным планом «Лояльный». Вкладчик, желающий открыть карту более высокого статуса или другой платежной системы, должен будет оплатить ее выпуск в соответствии с тарифами Банка, предусмотренными в рамках этого вида услуг.

Правила размещения

В разделе «Общие правила» даны подробные разъяснения:

В разделе «Предмет договора» можно уяснить следующие моменты:

Особенности заключения договора банковского обслуживания:

- для открытия индивидуального депозита клиенту необходимо обратиться в ближайшее подразделение и подать заявление;

- сотрудник обязательно идентифицирует клиента по удостоверению личности;

- заявление подается в двух экземплярах на стандартном бланке лично;

- подтверждение передачи заявления в делопроизводство является договор, который подписывают обе стороны по сделке в 2 экземплярах. В дополнение на договоре проставляется штамп структуры со всеми реквизитами, адресом местонахождения.

И клиент, и сотрудники подразделения могут использовать вложенные средства на основании прописанных условий, самостоятельное, то есть одностороннее их изменение в срок действия договора не допускается.

Вклад «Детский»

Вклад «Детский» открывается на ребенка в возрасте до 14 лет по предъявлении паспорта вносителя (вкладчика) и свидетельства о рождении ребенка (выгодоприобретателя).

- Срок размещения вклада — 370 дней.

- Срок действия вклада — вклад ежегодно пролонгируется.

- Вклад не пролонгируется, когда выгодоприобретатель достигает 14-летнего возраста.

- Минимальная сумма вклада— 1 000 000 рублей, 20 000 долларов США, 20 000 Евро.

- Вклад пополняемый. Сумма разового пополнения не ограничена, срок последнего пополнения не позднее 91 дня до окончания срока вклада.

- Расходные операции по вкладу не предусмотрены.

- Проценты выплачиваются по окончании срока вклада. При пролонгации присоединяются к сумме вклада.

- В случае, если Вкладчик не потребует возврата вклада по истечении срока, Договор считается автоматически пролонгированным на тот же срок и на условиях, действующих в Банке по данному виду вкладу на момент пролонгации Договора.

- Выдача вклада осуществляется выгодоприобретателю после достижения 14 лет на основании предъявления паспорта.

Банк Югра, проблемы сегодня 16 июля 2017: Сможет ли банк «Югра» расплатиться со своими вкладчиками

С клиентами «Югры» рассчитаются за счет инфляции

В минувший понедельник ЦБ ввел в банк «Югра» временную администрацию. Денег не выдают и не принимают. Затем финорганизацию либо санируют, либо лишат лицензии. Все, кто пользуется банковскими услугами, если не в панике, то в сильном замешательстве. Можно ли доверять нашей банковской системе? Как-никак «Югра» входит в тридцатку крупнейших кредитных учреждений, а по объему вкладов занимает 12-е место. «Комсомолка» разобралась в денежных вопросах.

КРУПНЕЙШИЙ ИЗ ПРОБЛЕМНЫХ

В «Югре» открыто депозитов на 180 млрд. руб. Это рекордный объем вкладов среди банков, признанных проблемными. Ранее в этой «номинации» лидировал почивший в начале прошлого года банк «Интеркоммерц». Его вкладчикам пришлось вернуть 65 млрд. руб.

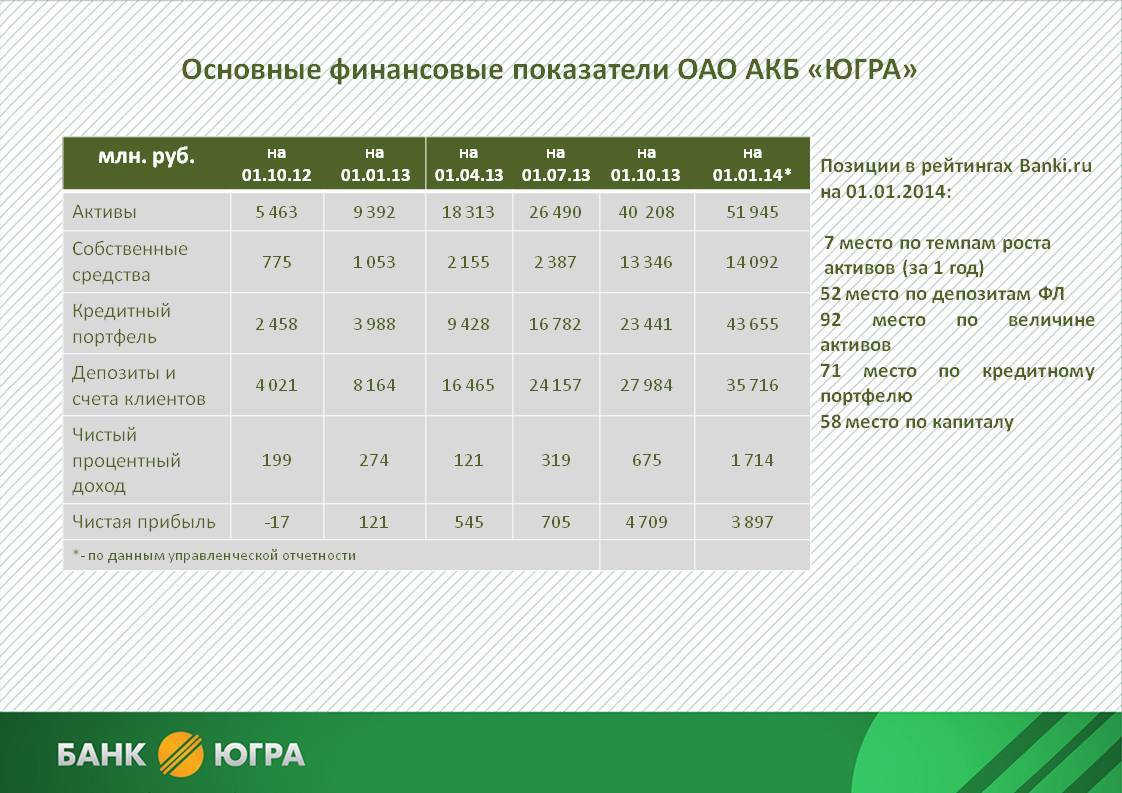

«Югра» рос как на дрожжах. С конца 2012 года активы увеличились почти в 27 раз!

Банк не был скуп: ставки по вкладам держал одними из самых высоких. Да и обслуживание подкупало. Никаких очередей, небольшие уютные офисы, удобные программы вкладов.

А что теперь? Звоню по телефону «горячей линии» — автоответчик мило поприветствовал, сказали, что мой номер в очереди десятый, и попросили немного подождать. Но вот прошла минута, пять, десять… Автоответчик сообщил, что все специалисты заняты, поблагодарили за обращение и предложили оставить свой номер, пообещав оперативно перезвонить.

Для людей, у которых в банке действительно были деньги, поворот не очень приятный. Например, в Красноярске на днях вкладчики «Югры» штурмовали офис. Это понятно: кто-то копил на квартиру — и сделка уже на днях, кто-то на отпуск — и надо уже брать билеты…

Вкладчики даже подумать не могли, что у такого крупного банка могут возникнуть проблемы.

В ОФИСАХ СПОКОЙНО

В Москве все гораздо спокойнее. Филиал на Китай-городе. «Обслуживание клиентов банка приостановлено» — гласят надписи на стеклянных дверях. Людей консультируют с 10.00 до 12.00. Посетителей раз, два и обчелся. Скучающие банкиры разговаривают друг с другом.

Валютные вклады выплатят в рублях по курсу 10 июля. За 1 доллар дадут 60,38 рубля, за 1 евро — 68,94 рубля.

Впрочем, деньги можно и не забирать, сказала сотрудница «Югры».

Тихо и в филиале у метро «Белорусская». Двери открыты, но посетителей — никого. Банкомат не работает, обменник тоже. Сотрудники, правда, все на местах. На дверях развешано несколько листков с постановлением о введении временной администрации и информацией от Агентства по страхованию вкладов.

ЕСТЬ ВОПРОС

Откуда деньги берутся

Да, вклады застрахованы, значит, обещанные 1,4 млн. руб. вкладчикам выплатят. Но сомнения все-таки возникают — ведь вкладчиков у «Югры» очень много. Хватит ли денег? Особенно если учесть, что фонд АСВ, из которого берутся эти деньги, уже который год является дефицитным. Он финансируется за счет кредитов Центробанка.

Да, АСВ пока не давало повода усомниться: все обязательства перед вкладчиками даже очень крупных банков выполнялись в полном объеме и оперативно.

На начало года долг АСВ перед Центробанком составлял уже 1,6 трлн. руб. Откуда регулятор берет деньги? Не из бюджета ли, не из наших ли, налогоплательщиков, кошельков? Оказывается, нет. Как сообщили «КП» в самом ЦБ, если нужны деньги, нужную сумму просто допечатывают. Появление дополнительных, не обеспеченных товаром, денег разгоняет инфляцию — это аксиома. Вопрос лишь в степени влияния.

Да, каждый отдельный случай с лопнувшим банком сильного влияния не оказывает. Но штука в том, что такие случаи далеко не единичны.

Так нужны ли вмешательства Генеральной прокуратуры РФ в банковскую сферу на самом деле?

Необходимо четко для себя признать, что да, они нужны, но только не в тех ситуациях, когда в какой-либо банк уже введена временная администрация и уже идут какие-либо действия в отношении проблемного банка, это первое, что стоит отметить.

А второе, все дело в формате вмешательства, согласно которого, Генеральной прокуратуре РФ неплохо было бы иметь полномочия надзора над Центробанком РФ, чтобы можно было еще до запуска процедуры выплат по страховым случаям и введения временных администраций в проблемные банки, приостановить действия самого регулятора еще на ранних стадиях развития событий, потому что, как говорится, в мчащийся поезд на ходу не запрыгнешь.

То есть это говорит о том, что все ключевые решения нужно принимать сперва на надзорном уровне, чего не было соблюдено Генеральной прокуратурой РФ в отношении ситуации с банком Югра.

Таким образом необходимо понимать, что роль Генеральной прокуратуры РФ в сфере влияния на банковский рынок России, имеет место быть лишь при определенных и, что главное, уже созданных для этого условиях.

И если для прямого влияния на банковский рынок условий нет и они не созданы, то шансы повлиять на решения ЦБ РФ в отношении банков у Генеральной прокуратуры являются минимальными.