Что будет делать банк в сложившейся ситуации

Если заемщик перестает платить по кредиту, то банк начинает принимать меры по борьбе с этим. Конечно же, все они направлены на возвращение долга. Банк обращает взыскание, и делать он может это разными способами:

- Через обращение в гражданский суд.

- Через службы просрочек и отделений взыскания.

- Чрез коллекторские агентства.

Если после разговоров заемщик так и не начал выплачивать свой долг, то кредитор анализирует, то, как он исправно платил раньше. Если человек идет на контакт и отвечает на телефонные звонки, то, скорее всего, долг будет передан коллекторам. Ведь это самый простой способ – так как без нервотрепок можно вернуть свои деньги.

Процедура рассмотрения кредитной заявки

Есть 2 новости: хорошая и плохая. Хорошая: для каждого кредита Сбербанка есть максимальное время рассмотрения, указанное на официальном сайте. Плохая: рядом с этим временем стоит знак «*», а внизу страницы, мелким шрифтом, написано: «Срок может быть продлен по усмотрению банка». Это можно читать так: «Если у вас все хорошо, то мы уложимся в сроки. Если есть какие-то проблемы – будьте добры, ожидайте.»

Это было общим ответом на вопрос: «Как долго Сбербанк рассматривает заявку на потребительский/другой кредит?» Теперь рассмотрим официальные сроки и практические наблюдения для разных групп кредитов.

Срок рассмотрения заявки на кредит через Сбербанк Онлайн

Самый популярный вопрос: «Сколько рассматривается заявка на потреб. кредит или кредитку в Сбербанке Онлайн?», поэтому с него и начнем. Срок для потребительских кредитов, кредитов с обеспечением или поручителем (кроме ипотек): от 2-х минут до 2 рабочих дней. На кредитки: от 1 минуты до 2 дней. Минимальный срок (несколько минут) получат люди с прекрасной кредитной историей и хорошей историей отношений с банком – если вы уже брали деньги у Сбербанка и без нареканий их возвращали, вопросов не будет.

В документации отмечено, что «срок начинается с того момента, когда клиент предоставил полный пакет документов». На практике это означает, что в процессе рассмотрения кредитный менеджер может попросить вас предоставить дополнительные документы, и когда вы сделаете это – отсчет начнется заново. Такое возможно, если: 1) вы что-то упустили; 2) по вашей заявке есть сомнения, и сотрудник хочет удостовериться в вашей благонадежности.

Срок рассмотрения для зарплатных клиентов

Для зарплатных клиентов есть «возможность рассмотрения заявки за 2 часа». Это не значит, что любую заявку рассмотрят в этот срок, но клиенты, получающие ЗП на карточку Сбера, получат окончательное решение быстрее, чем обычные клиенты. У этого есть 2 причины:

- Банк имеет на руках свежую информацию о ваших доходах (о зарплате).

- Банк рассматривает зарплатных клиентов в приоритетном порядке, потому что заботится о них.

Но, несмотря на преимущества, хорошую кредитную историю все еще желательно иметь – чем она лучше, тем быстрее вынесут окончательное решение.

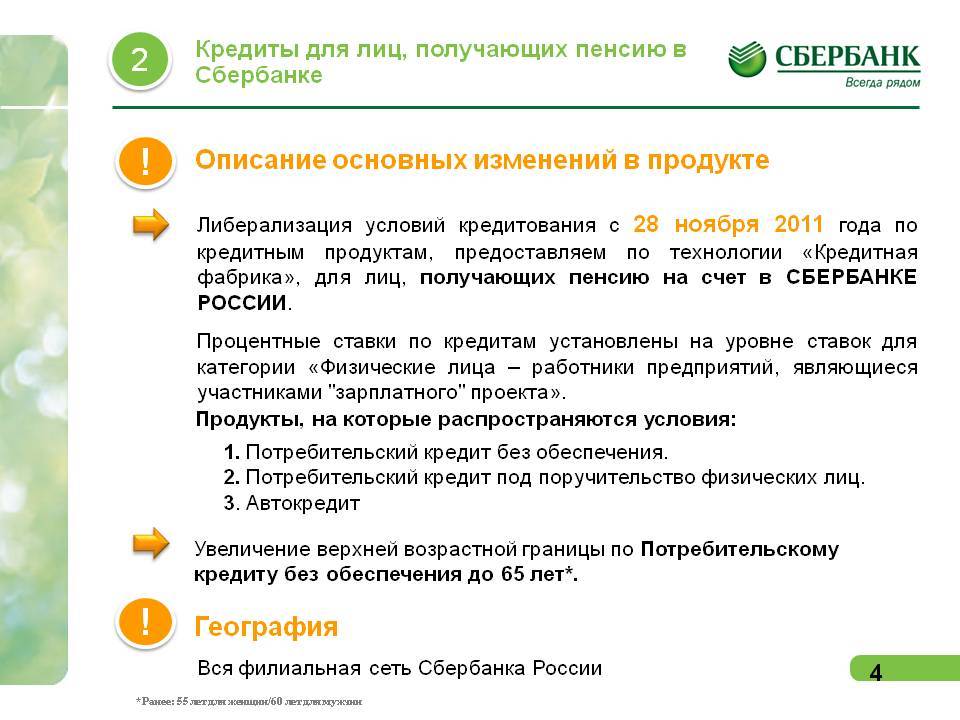

Сколько времени рассматривается заявка для пенсионеров?

Здесь многое зависит от того, на какую карточку пенсионер получает пенсию: на пластик Сбера или другого банка. Если пенсионная карта – Сбербанка, то можно рассчитывать на быстрое рассмотрение, потому что пенсия – такой же доход, как и зарплата. Если пенсия приходит не к Сбербанку, то времени уйдет немного больше, потому что будут давать запрос в пенсионный фонд – но все равно можно рассчитывать на более быстрое принятие решения, чем у «обычных» клиентов.

Срок рассмотрения заявки на кредит в Сбербанке для юридических лиц

Обычно кредиты на бизнес рассматриваются быстро, потому что за каждым юрлицом закреплен кредитный менеджер, который оперативно консультирует и помогает решить вопросы с документацией. Последние, к слову, занимают больше времени, чем принятие решения. В случае, если у организации нет проблем, на решение уйдет 2-3 дня, если проблемы есть – неделя и больше.

Время рассмотрения заявки на ипотеку в Сбербанке

Заявку на ипотеку рассматривают до 8 рабочих дней. Если учитывать выходные, получается 12-14 дней, поэтому рассчитывайте на 2 недели. Исключения: ипотека с господдержкой для семей, у которых недавно родился ребенок – их рассматривают за 2-5 раб. дней; ипотека для зарплатных клиентов – их могут рассмотреть за 2-3 дня.

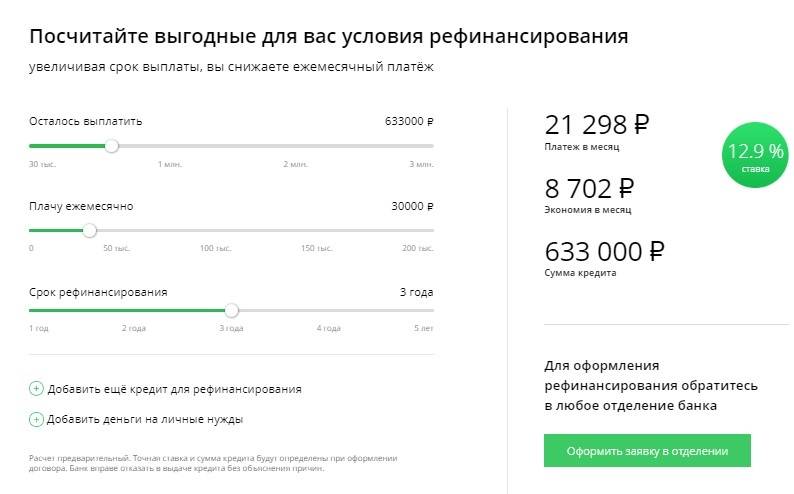

Сколько рассматривается заявка для перекредитования в Сбербанке?

Зависит от того, что вы имеете в виду под перекредитованием:

- если речь о кредите, взятом после выплаты предыдущего – это зависит от того, как выплачивали предыдущий, если хорошо – новый выдадут быстро;

- если речь о реструктуризации или рефинансировании, рассчитывайте на максимальный срок (2/8 дней), потому что проверку будут проводить долго и тщательно;

- если речь о кредите, который вы пытаетесь взять после отказа и исправления проблем – также рассчитывайте на максимальный срок, по тем же причинам.

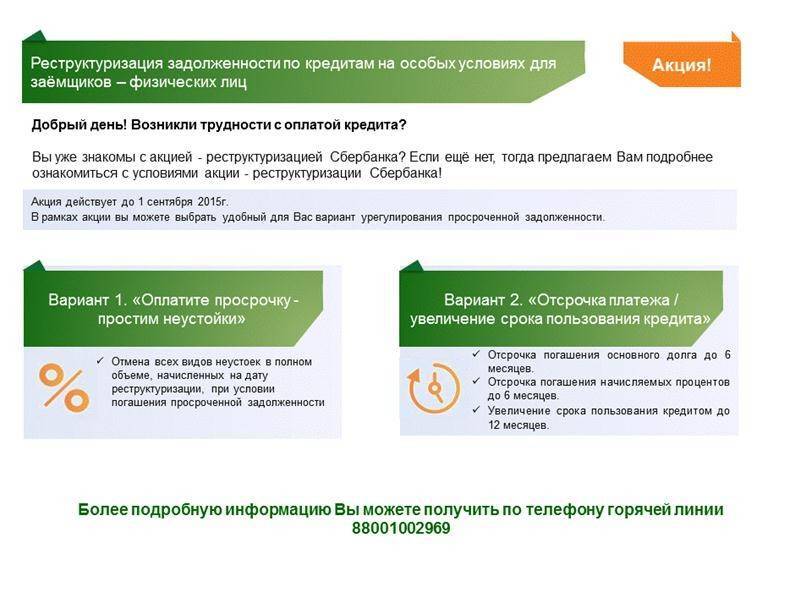

Образец заявления в банк о реструктуризации долга

В ООО «Русфинанс Банк»

г. Екатеринбург, ул. Ленина, 42 «а»

От: Л.

Заявление

о реструктуризации долга по кредитному договору

Между мной и ООО «Русфинанс Банк» был заключен кредитный договор номер 2013_118795. Согласно данному договору мне было необходимо осуществлять ежемесячные платежи в размере 4 504 рублей 32 копеек в течении 36 месяцев до полного погашения кредита.

Кредитная задолженность мною не погашена в полном объеме, но я, как добросовестный гражданин, исполняю свои обязательства по договору, по мере возможности. В настоящее время я не имею возможности погасить кредитную задолженность по условиям, указанным в договоре, по причине потери работы.

Согласно ч. 1 ст. 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

В сложившихся обстоятельствах, которые я не могла предвидеть при заключении договора, принятие на себя кредитных обязательств в оговоренном объеме являются непосильным бременем.

От обязательства по исполнению договора я не отказываюсь, настоящим заявлением прошу произвести реструктуризацию по кредитному договору № 2013_118795.

Дополнительно хочу обратить ваше внимание на тот факт, что я являюсь многодетной матерью, воспитываю трех несовершеннолетних детей, единственный мой доход – пособие по уходу за ребенком до 1,5 лет. Собственности, на которую возможно обратить взыскание не имею

На основании изложенного и руководствуясь нормами действующего законодательства,

ПРОШУ:

- произвести реструктуризацию по кредитному договору № 2013_118795, по причине отсутствия денежных средств и трудоустройства, разрешить оплачивать сумму по кредитному договору в размере 4 500 рублей в месяц в порядке реструктуризации задолженности путем продления срока кредитования;

- ответить мне в письменном виде в срок не более 15 дней после получения настоящего заявления.

Дата, подпись

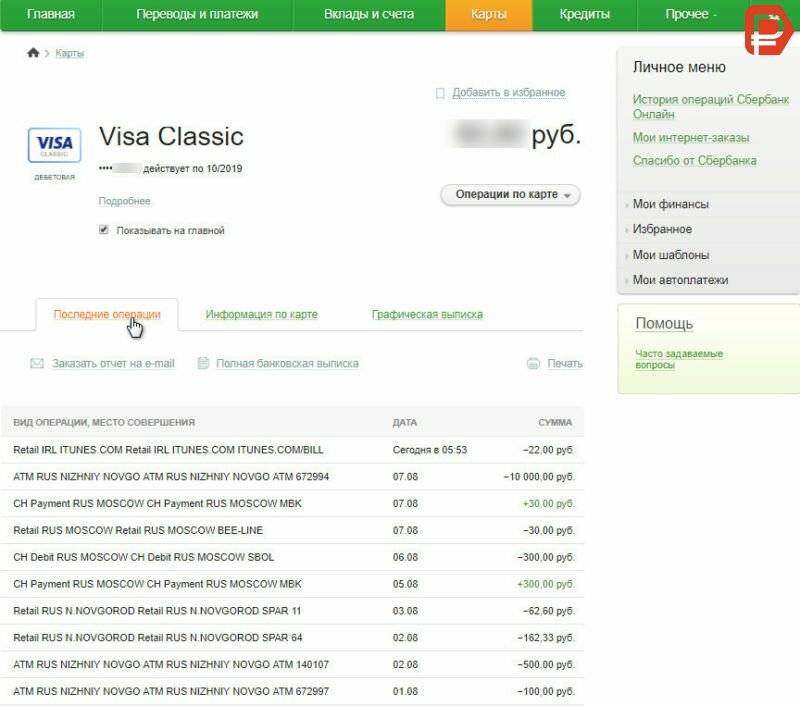

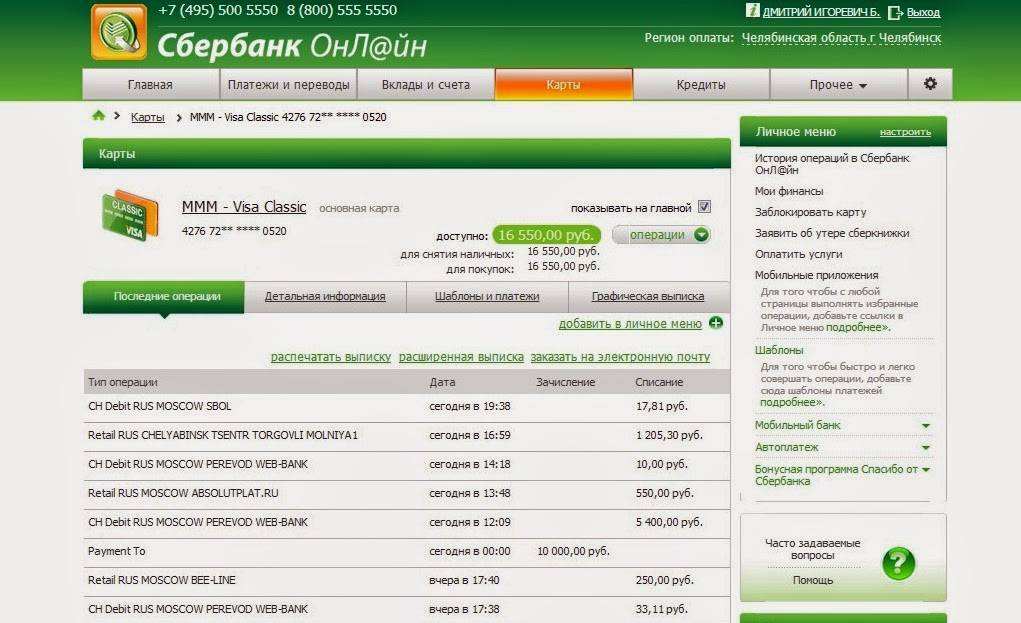

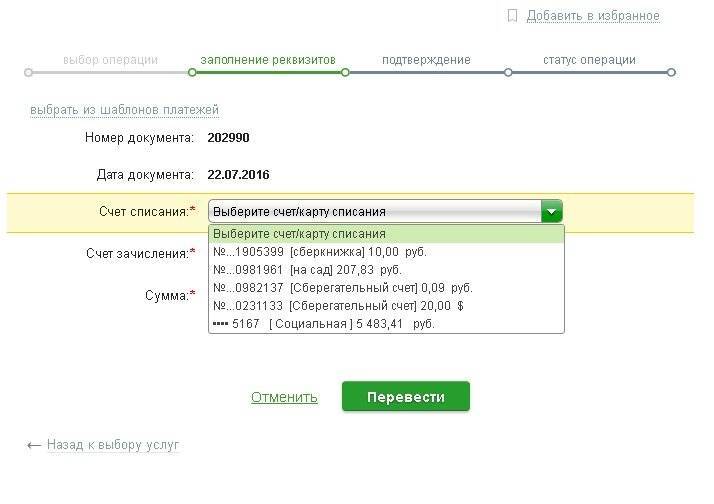

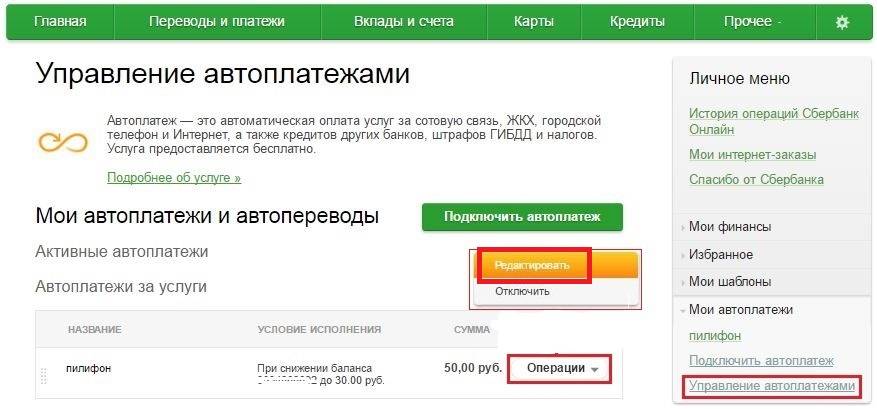

Особенности списания платежа по кредиту с карты

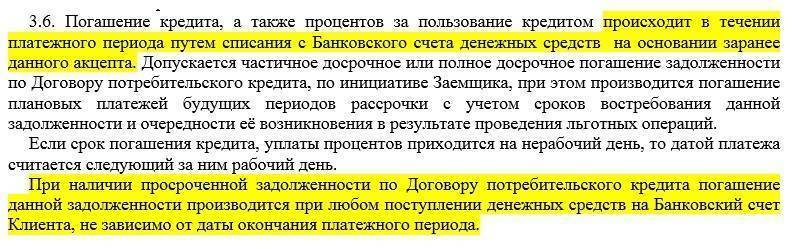

Списание денег в качестве погашения очередного ежемесячного платежа осуществляется по волеизъявлению клиента или же по инициативе финансового учреждения в принудительном порядке. В первом случае подразумевается услуга подключения автоматических платежей по кредиту. Это можно сделать через личный кабинет в Сбербанк Онлайн.

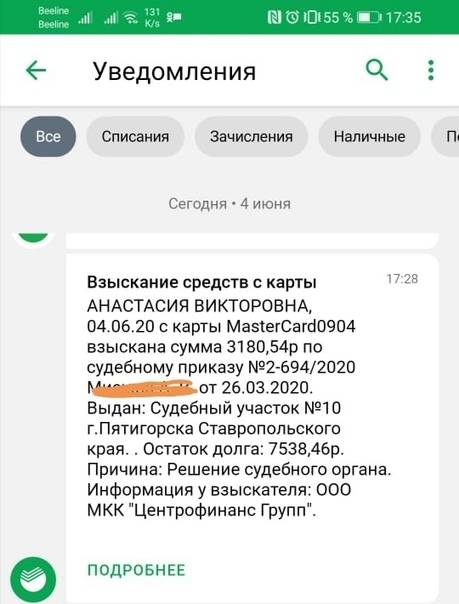

Во втором варианте Сбербанк производит списание средств в счет образовавшегося долга не первоначальной, а просроченной задолженности (такими понятиями оперирует и сам Сбербанк при заключении кредитных договоров). То есть подразумевается именно просрочка очередной оплаты (или нескольких), которая начинается на следующий день после установленной платежной даты.

Принудительное погашение кредита осуществляется по самостоятельному решению Сбербанка только в случае задолженности по кредитке. Здесь производится списание денег даже со счета имеющейся у клиента дебетовой карточки. Данная норма оговаривается в кредитном договоре. Физическое лицо соглашается с ней при подписании контракта.

При стандартном потребительском и ипотечном кредитовании такой пункт в договор не включается, и Сбербанк не может самостоятельно осуществить действия по списанию без судебного предписания, которое выносится после подачи искового заявления в суд. Судья может принять решение заочно в приказном порядке (упрощенная форма без заседаний и приглашения сторон).

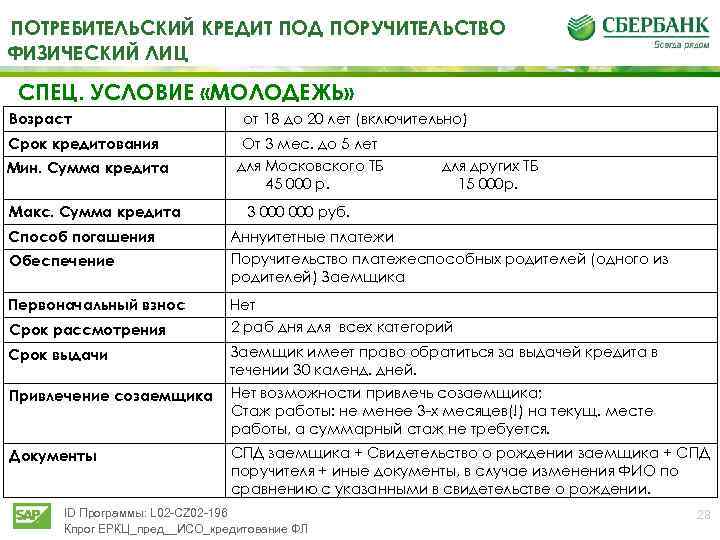

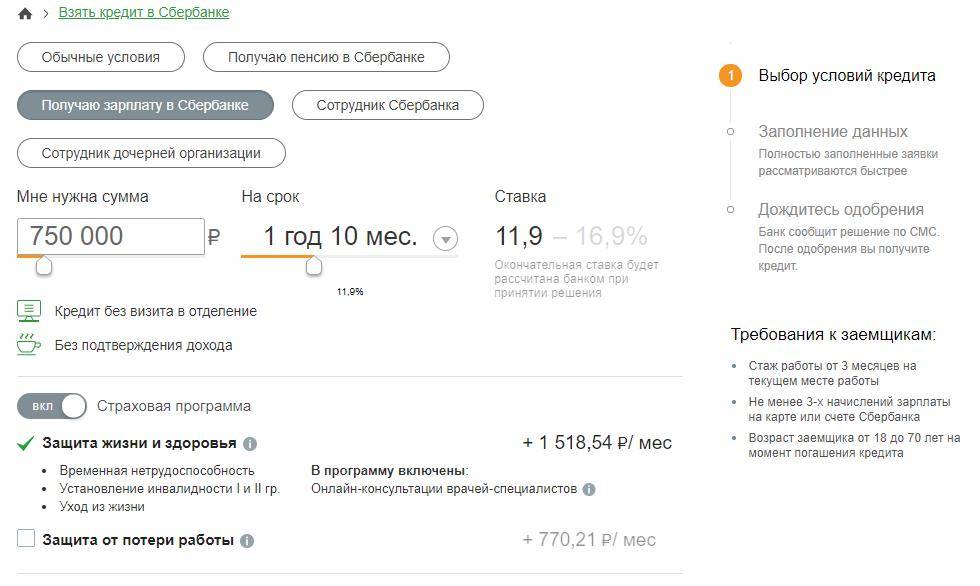

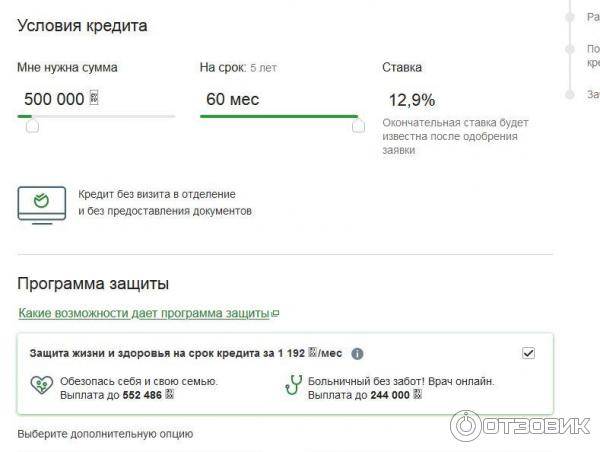

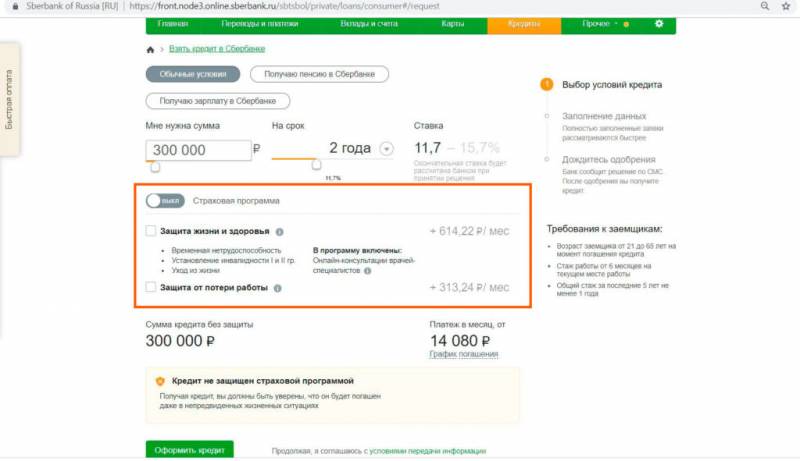

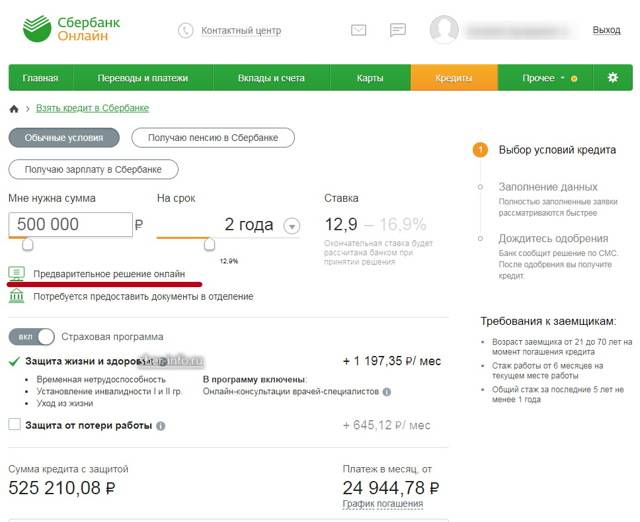

Как получить в Сбербанке кредит на карту

Если вы получаете на счет в Сбербанке заработную плату или пенсию, то у вас есть уникальная возможность – оформить заявку через Интернет, и в тот же день получить денежные средства на вашу зарплатную\пенсионную карту, если анкету одобрили. При этом вам не нужно никуда ходить, что-то подписывать, все соглашения вы даете при заполнении заявления через свой Личный кабинет в интернет-банке.

Какие предлагаются условия:

- Сумма – от 30 тысяч до 3 миллионов рублей.

- Срок действия кредита – от 1 месяца до 5 лет.

- Процентная ставка варьируется от 11,9% до 19,9% в год.

- При отказе от оформления личного страхования действует надбавка к базовому проценту

После того, как вы получите логин и пароль для входа в свой личный кабинет, вам нужно будет сделать следующее:

- Зайти в свой ЛК по логину и паролю;

- Подтвердить вход по коду из смс;

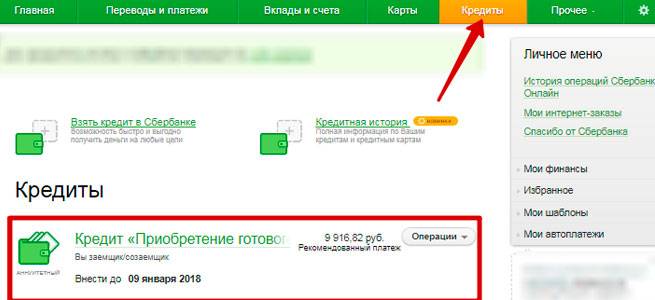

- В главном меню выбрать раздел «Кредиты»;

- Далее – получить новый кредит;

- Выбираете программу, читаете условия;

- Заполняете анкету – указываете, сколько вы хотели бы получить и на какой срок. Процент программа подберет автоматически;

- Если вас все устроит, отправляйте анкету.

Далее нужно подождать, пока заявление будет рассмотрено, как правило, это происходит в тот же день. Одобренная сумма сразу зачислится на ваш счет. Если вы хотите иметь на руках бумажный вариант договора, его можно получить в отделении, где вы обслуживаетесь.

Есть ли такая возможность по получению кредита онлайн у тех, кто не обслуживается в Сбербанке? Нет, они обязательно должны приходить в офис, подавать там заявку, и получать деньги на карточный счет, который им откроют в банке.

Как работает схема?

Статистика говорит о том, что только 1,5% знают о схеме выкупа своей задолженности у банка. Она проста и напоминает продажу долга коллекторским агентствам, что часто практикуется кредиторами. Для осуществления плана нужно, чтобы третье лицо, желательно организация, купила ваш кредит. Если он просрочен и имеет трудности во взыскании, банк может его уступить за десятую часть от номинальной стоимости без учета пеней и штрафов за просрочку.

После покупки долга юридическое лицо имеет право перепродать его заемщику за символическую цену или простить. Купить долг у банка может и физическое лицо, но оно не должно состоять в родственной связи с заемщиком. Теоретически выкупить кредит может и сам заемщик или его родственники, но такую сделку легко аннулировать, признав фиктивной.

Юристы рекомендуют не проводить выкуп займа самостоятельно, а обратиться к опытному специалисту. Существуют специальные фирмы – антиколлекторы, которые занимаются защитой прав заемщиков. Они помогут вам правильно провести сделку, исключив вероятность признания ее ничтожной. Вам придется заплатить за юридические услуги, но зачастую это дешевле выплаты банку процентов и штрафов за просрочку.

Реально ли списать долг по кредитам через банкротство?

Процедура установления факта некредитоспособности физического лица осуществляется через суд или через МФЦ.

Банкротство физического лица через арбитражный суд позволяет избавиться от старых долгов практически в любом объеме, если:

- у должника нет достаточно ценного имущества, чтобы средств от его реализации хватило на проведение расчетов с кредиторами;

- у должника слишком маленький доход для полноценной оплаты ежемесячных платежей.

В 80% случаев банкротство проводится через реализацию имущества. Остальные 20% приходятся на судебную реструктуризацию долгов. Это реабилитационная процедура, которая помогает восстановить платежеспособность.

Через банкротство физ. лиц можно списать долги по кредитам, микрозаймам, ЖКХ, налогам, штрафам, распискам и т.д.

Сколько стоит банкротство?

Наши услуги и цены

- Услуга

Стоимость Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долгиПодготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долгиСудебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долгиДополнительные услуги

от 2 000 руб.

Списать долги

Чем же выгодно банкротство физ. лиц в 2021 году?

- с первого судебного заседания прекращаются любые претензии в адрес должника, выбивание долгов и другие меры, применяемые банками, МФО, коллекторами;

- приостанавливаются исполнительные производства у судебных приставов;

- сумма задолженности перестает расти;

- отпадает необходимость вносить ежемесячные платежи по кредитам.

Внесудебная процедура через МФЦ поможет только тем должникам, чей долг менее 500 000 руб.

В чем подвох? Обязательное условие — закрытое исполнительное производство по причине отсутствия имущества.

Наша команда

Владислав Квитченко

генеральный директорТатьяна Смирнова

Старший юрист по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лицОлег Мартин

Финансовый аналитикЯрослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

Можно ли подать заявление в суд на списание долга, если прошло более 3 лет с момента последнего платежа?

Все зависит от того, обращался ли банк за взысканием долга. Если в пределах трех лет после последнего платежа был подан иск и банк получил исполнительный лист, срок давности фактически уже не применяется. Для списания долга можно подавать только на банкротство по общим правилам.

Если за три года банк не обратился в суд, срок давности будет пропущен. В этом случае обращаться на банкротство не имеет смысла. Если банк решит подать в суд, достаточно заявить в суде о пропуске срока, потребовать прекращения дела. После этого принудительное взыскание будет невозможно.

Может ли банк отказаться закрывать кредит, рефинансируемый другим банком?

Банк закроет кредит, как только получит возмещение по основной сумме задолженности и начисленным процентам. При этом банк не должно интересовать, кто будет платить по кредиту. Если заемщик нашел другой банк и получил одобрение на рефинансирование, деньги будут перечислены не закрытие первоначального кредита.

Как только средства поступят на кредитный счет, банк обязан закрыть кредит, а по запросу заемщика выдать подтверждающий документ (справку об отсутствии задолженности, выписку по счету).

Как пройти судебную реструктуризацию и погасить долг за 3 года?

Банкротство не обязательно завершается реализацией имущества и списанием долгов. Целью процедуры может быть восстановление платежеспособности должника. Для этого подается план реструктуризации задолженности, который будет рассматриваться в судебном заседании, с учетом мнения кредиторов.

План реструктуризации можно утвердить на 3 года, если с этим будут согласны все кредиторы. Так как кредиторы получают шанс вернуть деньги, они дадут согласие на реструктуризацию, если должник подтвердит готовность и возможность платить. На период реструктуризации будут приостановлено начисление неустоек, пени, других штрафных санкций.

Как списать долг за ипотеку многодетной семье?

1. Можно полностью или частично списать до 450 тыс. руб. по Федеральному закону № 157-ФЗ, если у семьи третий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года. Закон № 157-ФЗ был принят специально для поддержки многодетных семей с малолетними детьми. Выделение средств на погашение ипотеки осуществляется через систему и банк ДОМ.РФ. Максимальный размер субсидии составляет 450 тыс. руб. Если остаток по ипотеке меньше, субсидия будет выплачена по фактическому остатку.

2. В судебном процессе или в ходе банкротства можно добиться реструктуризации долга, подписать новый график платежей и получить временную отсрочку.

-

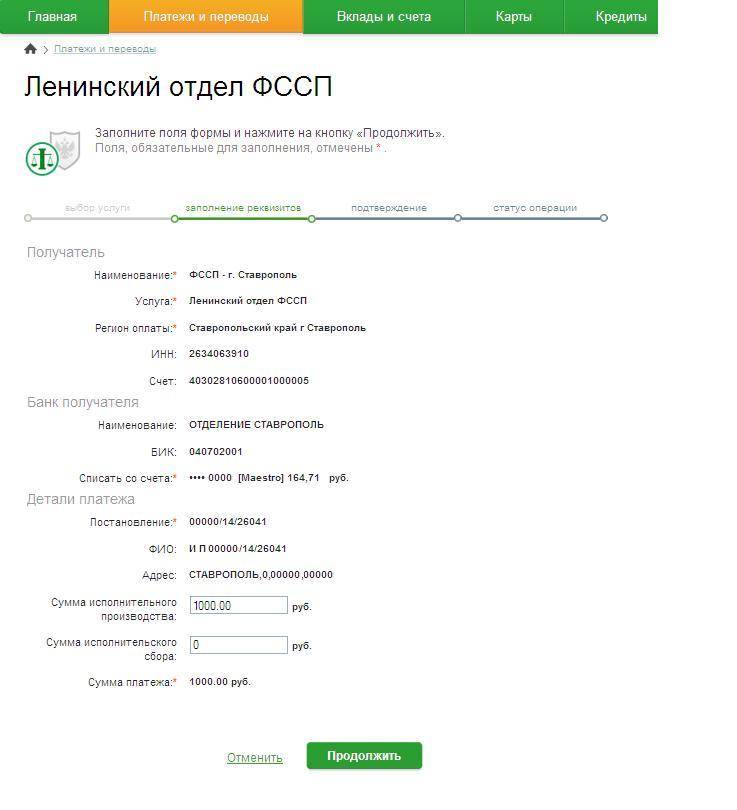

Как происходит списание денежных средств по кредиту в сбербанке

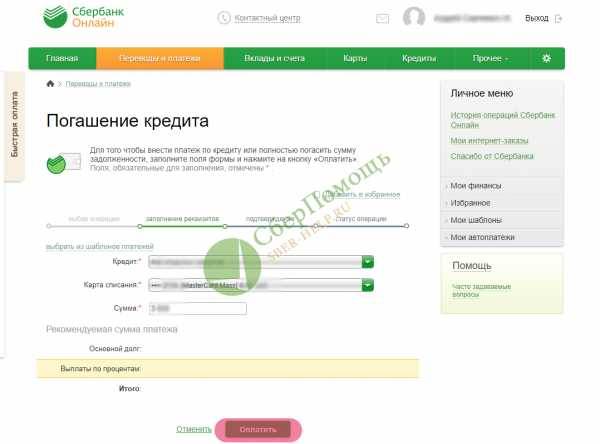

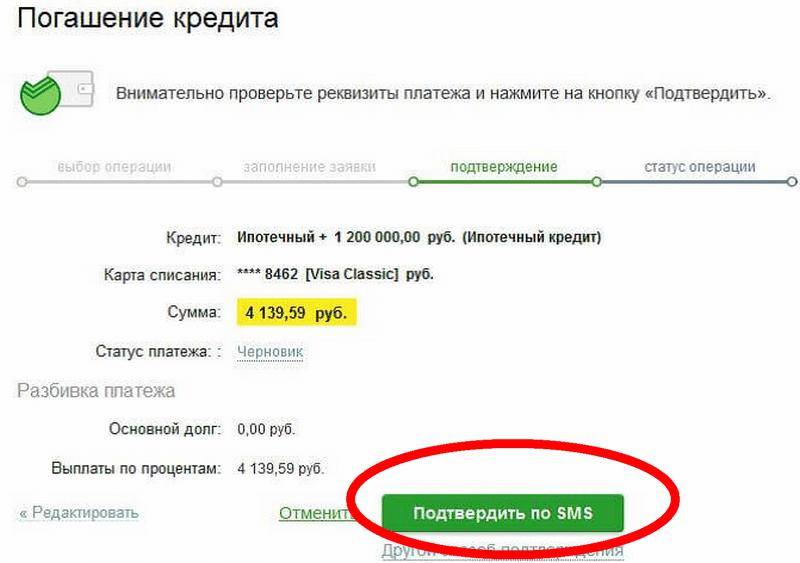

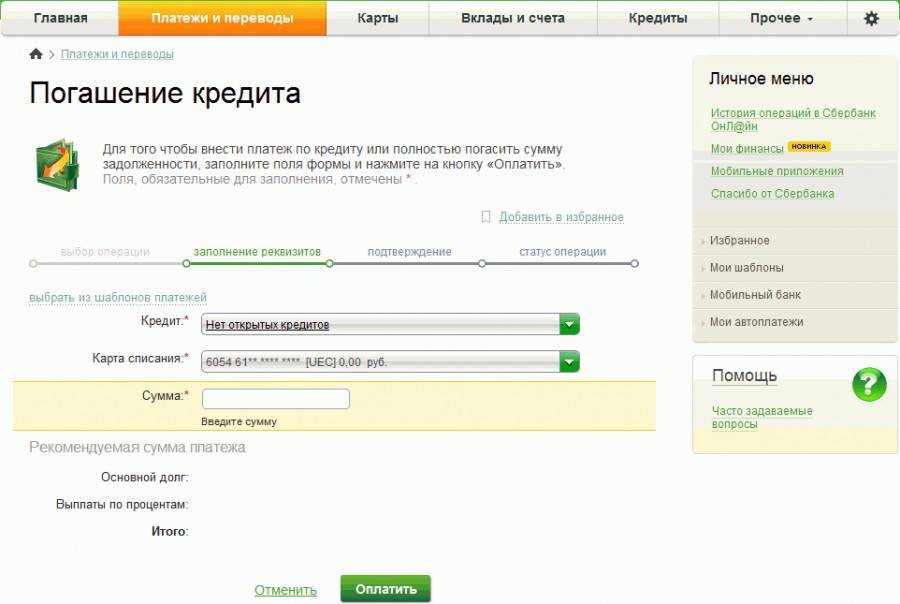

Способ погашения кредита зависит от того, что именно вы хотите выплатить: обязательный ежемесячный платёж или сам кредит досрочно.

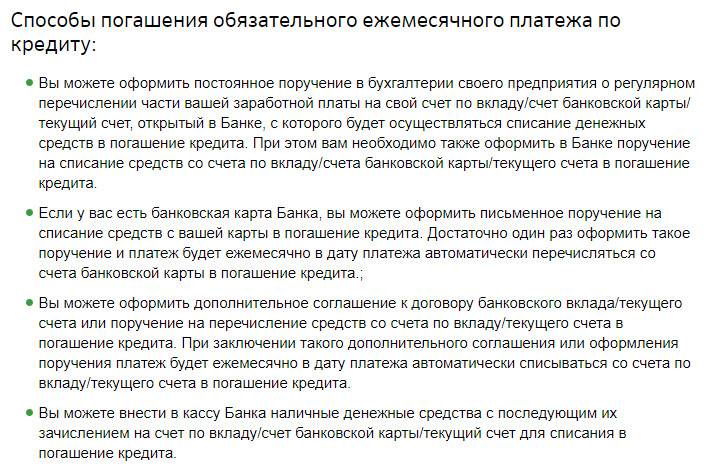

Погашение обязательного ежемесячного платежа

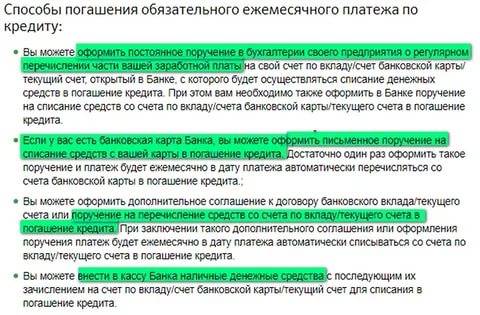

Выберите удобный вам способ погашения обязательного ежемесячного платежа по кредиту:

- С зарплаты. Оформите постоянное поручение в бухгалтерии своего предприятия о регулярном перечислении части вашей заработной платы на ваш счёт в банке, с которого будут списываться суммы на погашение кредита. Это может быть счёт вклада, банковской карты или текущий счет. Одновременно нужно оформить в банке поручение на списание средств со счёта в погашение кредита.

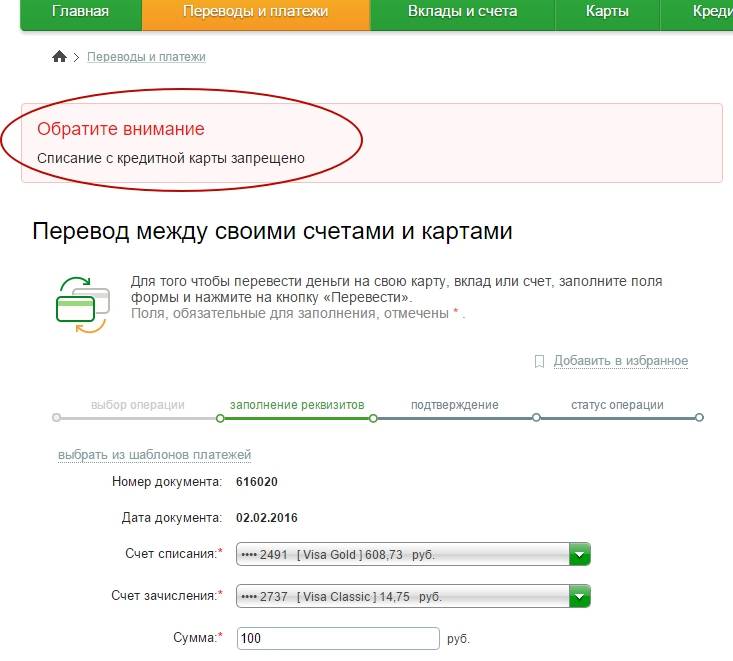

- С карты. Если у вас есть карта СберБанка, вы можете оформить письменное поручение на списание средств с вашей карты в погашение кредита. Платёж будет перечисляться автоматически ежемесячно в дату списания.

- Со счёта. Вы можете оформить дополнительное соглашение к договору банковского вклада/текущего счета или поручение на перечисление средств со счета по вкладу/текущего счета в погашение кредита. При заключении такого дополнительного соглашения или оформления поручения платеж будет ежемесячно в дату платежа автоматически списываться со счета по вкладу/текущего счета в погашение кредита.

- Наличными. В офисе банка вы можете внести в кассу сумму наличных для зачисления на счёт вклада, банковской карты или на текущий счёт для списания в погашение кредита.

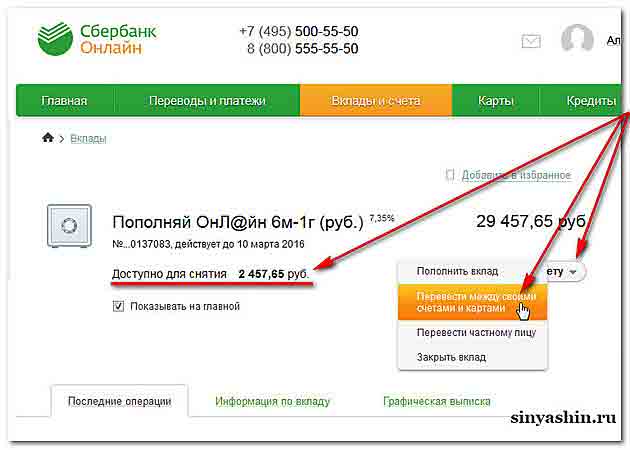

Как пополнить счёт для погашения кредита

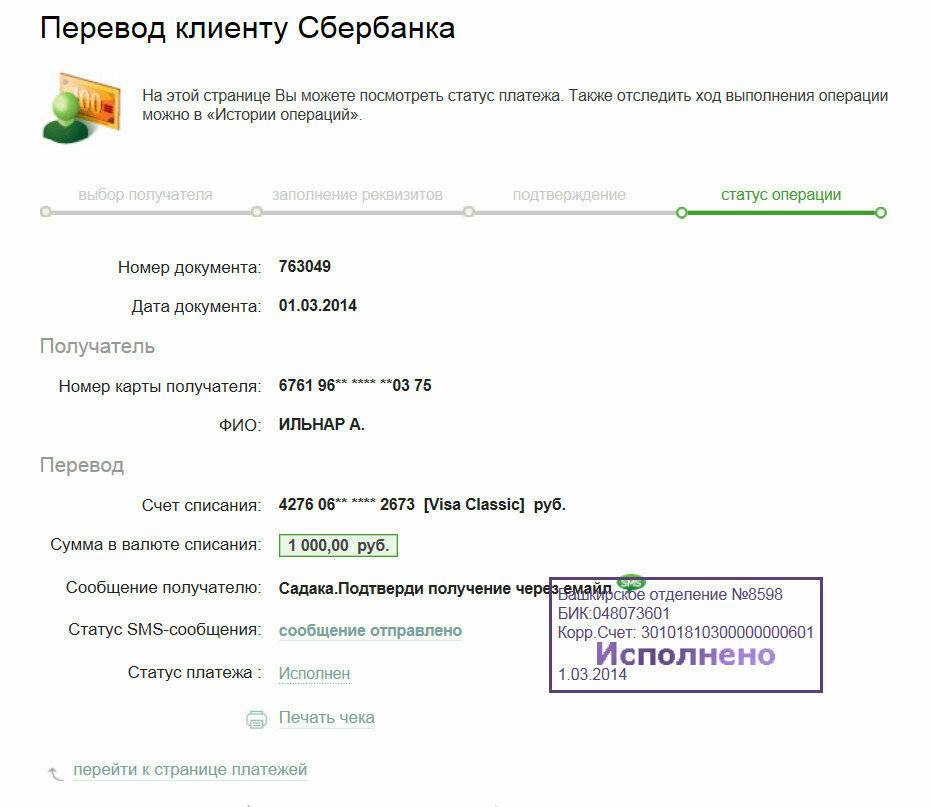

Переводом с другого своего счета в СберБанке в мобильном приложении или веб-версии Сбербанк Онлайн, с помощью СМС-банка или в банкомате.

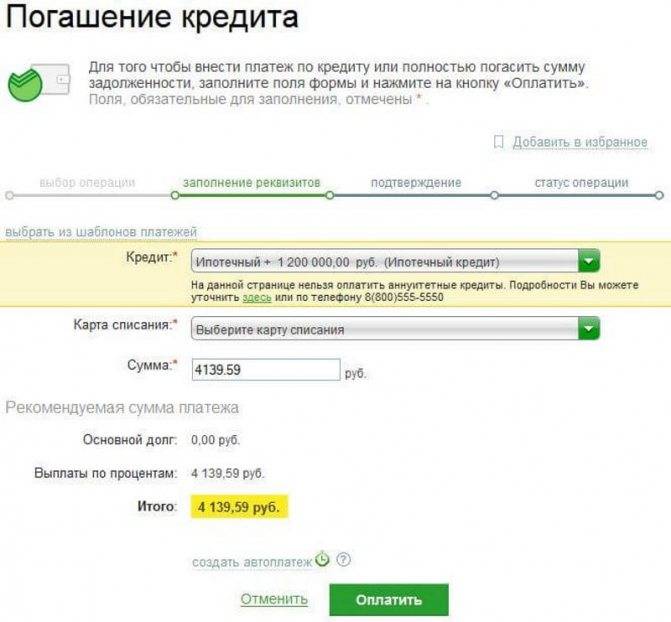

Частичное или полное досрочное погашение кредита

Выберите удобный вам способ погашения:

В офисе СберБанка. Подайте заявление с указанием суммы и счёта, с которого будут списаны деньги. Минимальная сумма досрочного погашения в офисе не ограничена.

В СберБанк Онлайн. Зайдите в мобильное приложение или веб-версию СберБанк Онлайн, найдите нужный кредит → «Операции» → «Погасить досрочно». В СберБанк Онлайн можно погасить досрочно не менее 30% от размера ежемесячного платежа.

Комиссия за досрочное погашение не взимается.

Досрочное погашение кредита может исполниться в любой день — рабочий, выходной или праздничный. При этом вы выплачиваете проценты только за фактический срок пользования кредитом.

Источник

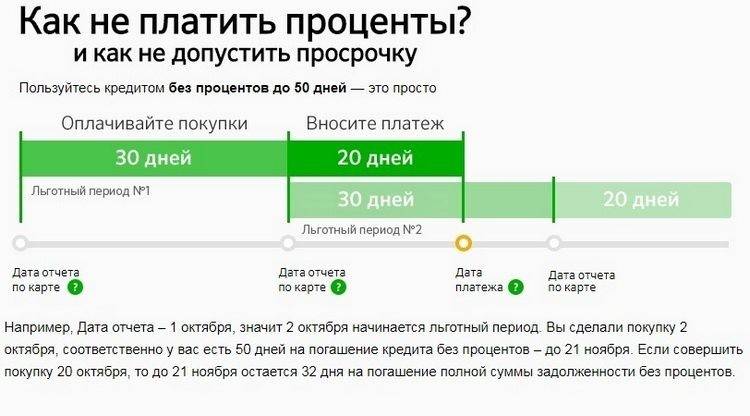

Как гасить долг?

Пока не истек срок льготного периода, лучше поторопиться и избежать процентов по кредиту. К счастью, Сбербанк может похвастаться удобными дистанционными банковскими сервисами и широкой сетью устройств самообслуживания, что позволяет быстро и просто рассчитаться с ФКУ. Клиент вправе сам выбирать вариант погашения из нескольких альтернатив. Пополнить кредитную карту от Сбербанка можно следующими способами.

Интернет-банкинг «Сбербанк Онлайн». Самый удобный вариант, доступный круглосуточно и в любом месте с устойчивым выходом в интернет. Главное, зарегистрироваться на портале, авторизоваться и выполнить перевод с дебетовой карты на кредитную, ориентируясь по подсказкам системы.

- Мобильное приложение «Сбербанк Онлайн». Телефонная версия интернет-банкинга практически полностью повторяет «компьютерный» вариант. Устанавливается утилита как обычное приложение после скачивания из Google Play или Apple Story.

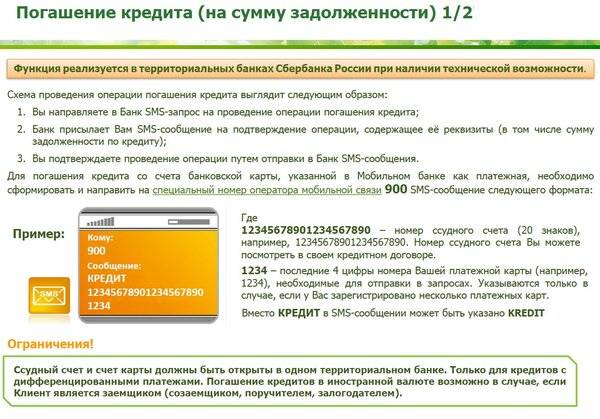

- Мобильный банк. Если дебетовая карта привязана к телефону, то пополнить кредитку можно через sms-сообщения. Достаточно отправить реквизиты пластика и сумму для списания на номер «900».

- Банковская касса. Можно обратиться в любое банковское отделение и провести платеж через кассу. Потребуется паспорт, наличные, пластик и PIN-код от него.

- Устройства самообслуживания. Несложно найти фирменный банкомат или терминал, и, следуя подсказкам автомата, выполнить процедуру перевода или пополнения. Но лучше использовать только «свои» аппараты, так как при работе с «чужими» машинами банки-эмитенты возьмут комиссию за каждую операцию.

- Электронные кошельки. Продвинутым заемщикам предлагается перевести деньги на кредитку через WebMoney, QIWI или Яндекс.Деньги.

- Платежные системы и терминалы. Доступны для переброса средств автоматы Киви, Элекснет и других подобных компаний.

Перед выбором площадки для проведения платежа рекомендуется уточнить, когда кончается льготный период. Дело в том, что обычно отправленные деньги «доходят» до кредитора в течение суток, но могут задержаться и до 5 дней. Самыми скоростными считаются «родные» сервисы банка и мобильный банк, где зачисление происходит за несколько минут. Дольше всего обрабатывают транзакцию платежные системы и терминалы. В идеале необходимо рассчитываться с ФКУ за 5-7 дней до отчетной даты.

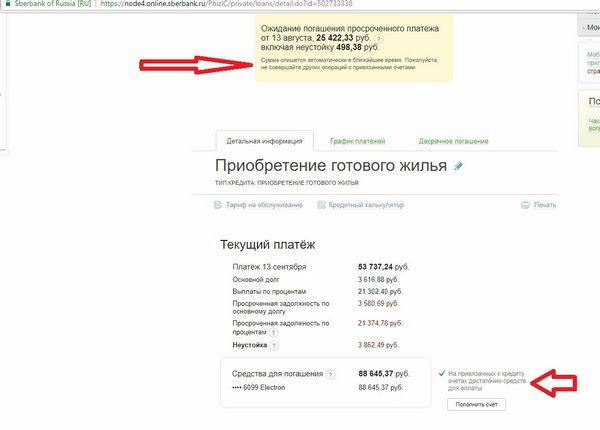

Важно и точно рассчитать сумму перевода вплоть до копейки. Если переведенных денег не хватит для покрытия задолженности, то система даст сигнал о просрочке со всеми вытекающими последствиями

Рекомендуется всегда превышать обязательный платеж, делая запас на непредвиденные списания и комиссии.

Чтобы без проблем пользоваться выгодами кредитки от Сбербанка, надо лишь следить за грейсом и вовремя оплачивать долги. Не забывайте, что ФКУ любит добросовестных клиентов и периодически радует их повышением лимита и снижением процентной ставки.