Низкий уровень заработка

Следующую причину можно поделить на два вида:

- Недостаточный размер заработной платы.

- Отсутствие документов, подтверждающих наличие заработка.

Второе обстоятельство зачастую определяется тем, что в России распространена проблема «серой» заработной платы. Некоторые работодатели, чтобы избежать начисления значительных налогов, официально выписывают сотрудникам одну сумму, а выплачивают совершенно другую. Это не представляет собой проблемы, пока работнику не потребуется получить кредит, ведь подтвердить реальный уровень платежной способности будет сложно.

Предусматривается два способа решения проблемы:

- Устроиться на работу, где выплачивается «белая» заработная плата. Такой вариант подходит только в том случае, если найти работу по специальности несложно (например, продавец-консультант). Однако стоит помнить, что большинство банков предъявляет требование к заемщику – стаж деятельности у последнего работодателя не должен быть меньше 3 или 6 месяцев.

- Обращение в банки, выдающие займы без необходимости подтверждения заработной платы. При этом будьте готовы столкнуться с высокой процентной ставкой и ограниченным лимитом средств, поскольку кредитно-финансовые организации рискуют, выдавая средства такому заемщику.

Банковские продукты представлены в широком ассортименте каждой финансовой компанией. Изучите их внимательно, возможно, в качестве документа, подтверждающего доход, может быть указана не только справка 2-НДФЛ. Так, к другим документам, подтверждающим платежеспособность, относится:

- Ксерокопия заграничного паспорта со сведениями о поездках в другие государства (в течение полугода);

- Выписка с банковского счета, отражающая проведение операций по поступлению средств;

- Договор, подтверждающий получение процентов по депозиту, платы за сдачу недвижимости в аренду и т.д.

Доходы клиента

Потенциальному заемщику ВТБ 24 необходимо предоставить в банк справку типовой формы 2-НДФЛ. В документе отражается сумма регулярных доходов. При изучении уполномоченными представителями банка будет учитываться:

- регулярность поступления денежных средств;

- размер оплаты;

- достоверность данных.

Клиент гарантированно получит отказ в ипотеке, если уровень дохода не позволяет стабильно погашать заем (более сорока процентов заработной платы и других источников будут потрачены на регулярную выплату кредита).

Отрицательное решение также принимается в случае постоянного изменения начисленной суммы. Нестабильный фонд оплаты труда не может гарантировать сохранение платежеспособности.

Указанная сумма будет проверена в организации, где работает потенциальный заемщик. Если в результате сверки окажется, что величина дохода искусственно завышена, банк откажет в выдаче займа.

ВТБ 24 также учитывает территориальную привязку. В маленьком населенном пункте жилье реализуют по меньшей стоимости. Поэтому уровень дохода может быть ниже, чем у заявителя в крупном мегаполисе.

Оформить заявку на кредит в банке «ВТБ»

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения банка «ВТБ» в Северодвинске за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

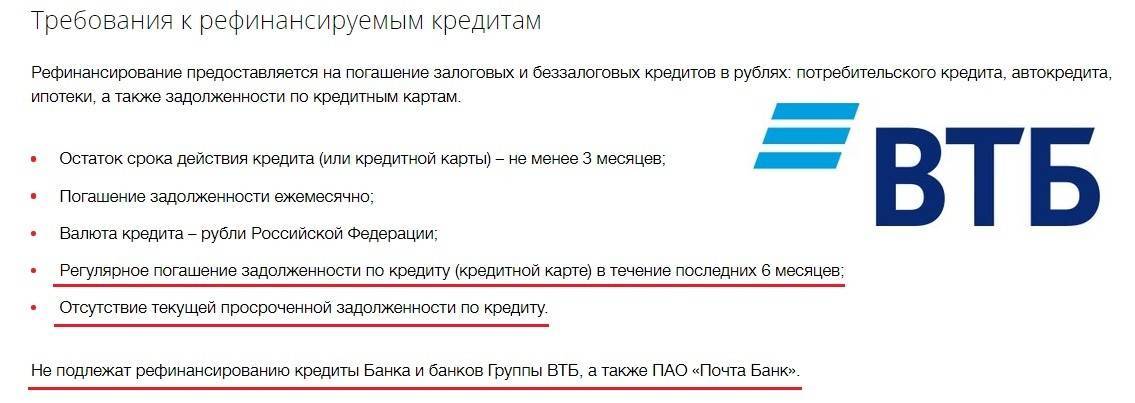

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями банка «ВТБ» в Северодвинске, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Банк «ВТБ» для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в банке «ВТБ» вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в банке «ВТБ»?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в банке «ВТБ», позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Северодвинске.

Выгодно ли рефинансирование ипотеки в ВТБ

Расчет выгоды от рефинансирования должен включать сравнение полной стоимости действующего кредита и стоимости будущей ипотеки, которую придется выплатить в пользу ВТБ. При этом нужно учитывать:

- если ежемесячный платеж будет меньше, то вносить все равно можно будет привычную сумму – это позволит в комфортном темпе быстрее погасить ипотеку;

- расходы на рефинансирование включают проведение оценки, страхование, перерегистрацию залога, оформление документов.

Провести необходимые расчеты можно с помощью нашего калькулятора рефинансирования в конце статьи. Если экономия получается существенной, то рефинансировать ипотеку в ВТБ однозначно выгодно.

Банки с высоким процентом одобрения

Каждый банк самостоятельно разрабатывает правила и системы принятия решения по заявкам на перекредитование, приемлемый для себя уровень рисков и другие моменты. Некоторые банковские учреждения одобряют рефинансирование чаще других. Условия самых популярных из них приведены для сравнения в таблице.

| Банк | Процентная ставка | Условия |

| УБРиР | От 7,9% |

|

| Тинькофф | От 9,9% |

|

| Альфа-Банк | От 9,9% |

|

Получив отказ по заявке, не стоит отчаиваться. В большинстве случаев проблему можно решить. Главное, разобраться, почему банки отказывают в рефинансировании и выбрать подходящего финансового партнера для заключения нового договора.

+1

Last modified: 28.02.2020

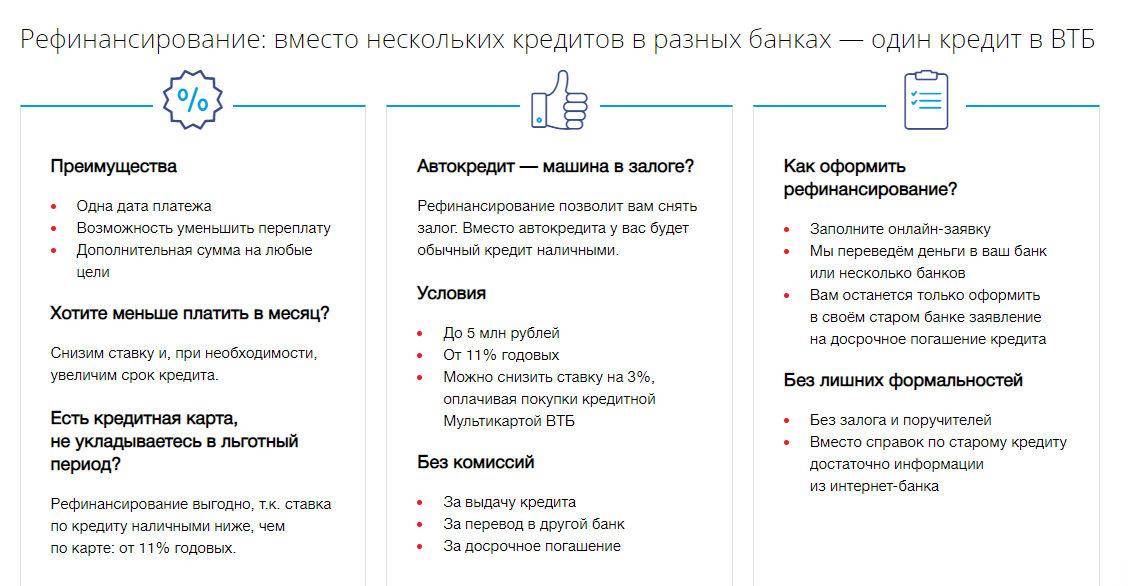

Что такое рефинансирование кредитов других банков

Рефинансирование – это получение нового займа под низкий процент, чтобы погасить им один или несколько невыгодных кредитов других банков. Эту операцию некоторые также называют перекредитование.

Например, у вас есть несколько займов в разных банках: автокредит, потребительский, кредитная карта или даже ипотека. В сумме в месяц вы отдаете банкам довольно много денег, причем платежи проходят в разные дни… Словом, сплошные сложности! И тут вы делаете рефинансирование:

1 берете еще в одном банке, например, ВТБ, новый кредит на более выгодных условиях.

2 погашаете полученными деньгами все ранее взятые займы.

3 спокойно возвращаете средства в ВТБ в течение нескольких лет.

Почему это выгодно заемщикам?

Рефинансирование кредитов позволяет решить одну или сразу несколько типичных проблем заемщиков:

✓ объединить несколько займов в один, чтобы не путаться, совершая платежи в разные дни;

✓ снизить процентную ставку, чтобы снизить долговую нагрузку и переплату;

✓ увеличить срок кредитования, чтобы уменьшить размер ежемесячного платежа;

✓ получить на руки дополнительные наличные на решение насущных проблем.

Наиболее выгодно рефинансирование будет для тех заемщиков, которые брали кредиты пару лет назад, когда был период высоких ставок.

Почему это выгодно банкам?

Перекредитование выгодно не только для физических лиц, но и для банков, иначе бы они не стали постоянно улучшать условия программ рефинансирования.

Дело в том, что банки таким образом переманивают наиболее дисциплинированных и платежеспособных клиентов у своих конкурентов.

Отказ из-за сомнений в личности заемщика

Любой банк, в котором была подана заявка о рефинансировании, принимает решение на основании результата проверки по двум этапам. Первый – проверка личности самого заемщика и второй – проверка объекта недвижимости, который является залогом. Сложности могут возникнуть на любом из них. Так, на первом этапе банку могут не понравиться:

- Наличие просрочек по кредитам, особенно по действующим. Сначала неплохо бы их погасить, а потом, выждав определенный срок, подавать заявку на рефинансирование. Так можно показать себя более ответственным заемщиком.

- Недостаточный уровень доходов или слишком высокие расходы. Сумма для оплаты всех кредитных обязательств не должна составлять более 50% общего бюджета.

- Завышенная сумма доходов, которую заемщик указывал в справке по форме банка, то есть самостоятельно. Сотрудник финансово-кредитной организации может позвонить в бухгалтерию с вопросом о размере заработной платы. И если цифра, названная бухгалтером, будет сильно отличаться от указанной – может последовать отказ.

- Ошибки в документах. Если, например, в справке о размере заработной платы будут указаны неверные реквизиты (контактные данные, налоговый номер) – банк будет видеть неполную картину, касаемо предприятия, на котором работает заемщик. А это повод для недоверия.

- Несоответствие условий рефинансирования, предлагаемых банком, и реальных обстоятельств. Например, часть кредита планируется погасить за счет материнского капитала, а банк с ним не работает.

Может всплыть одна или несколько причин для отказа. Неплохо бы их узнать, но согласно банковской этике они, как правило, не разглашаются. Можно попробовать вытащить информацию с помощью кредитных брокеров, это займет время и придется потратить некоторую сумму денег. Зато шансы будут оцениваться более точно.

Проблемы на этапе проверки объекта недвижимости

Здесь процент отказов несколько ниже, но они все-таки «имеют место быть». Среди них:

- Наличие незаконной перепланировки. Она делает невозможной быструю продажу недвижимости в случае необходимости. Поэтому если она имеется – шансов на одобрение заявки становится гораздо меньше. Можно попробовать договориться со специалистом по оценке, чтобы в отчете эта особенность дома или квартиры указана не была, но не факт, что подействует.

- Проблемы с документами на объект недвижимости. Возможно, что в первом банке пропустили какие-то неточности, но не факт, что во втором находятся такие же невнимательные специалисты.

- Отсутствие дополнительных программ в арсенале самого банка. Дело в том, что на каждый нюанс (например, наличие/отсутствие свидетельства о праве собственности) нужна своя программа. В банке ее может и не быть.

Отказ может произойти и по другим причинам. Например, стоимость залоговой недвижимости существенно снизилась или отсутствует полис о страховании объекта, а заодно и самого заемщика. В любом случае перед подачей заявки следует проверить все факторы, чтобы максимально соответствовать идеалу банка. И для начала неплохо бы уточнить, может ли банк отказать в рефинансировании ипотеки в другом банке. Этот пункт нередко указан в договоре.

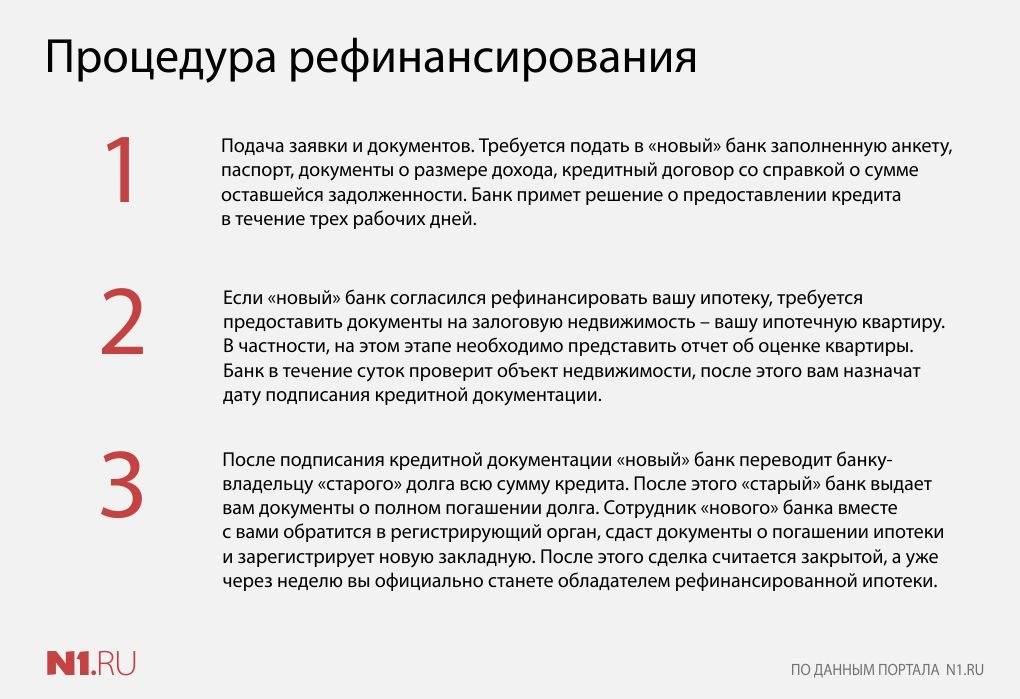

Как происходит рефинансирование кредита?

Рефинансирование кредита осуществляется путем переоформления долга. Когда это происходит в новом банке, задолженность перекупается новым кредитором. Приняв решение, клиент подает заявку банку-кредитору, либо при отказе отправляет заявки другим банкам на оформление нового кредита по программе рефинансирования и ожидает решения своего банка.

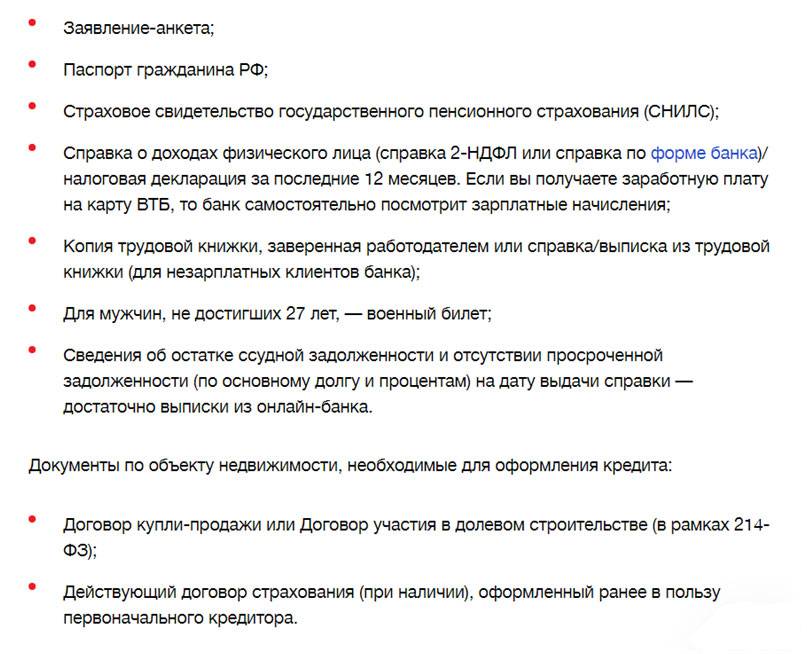

При обращении в банк, клиент предоставляет пакет документов. Туда, как правило, входят:

- Паспорт гражданина РФ со штампом регистрации.

- Справки о доходах, для подтверждения наличия стабильного заработка.

- Страховое свидетельство государственного пенсионного страхования.

- Документы об оставшейся сумме а также об условиях выплат долга от предыдущего кредитора.

- Реквизиты для осуществления операции по погашению долга.

Из перечисленных документов представители банка могут ограничиться только некоторыми, либо затребовать дополнительные по собственному усмотрению. После оформления заявки время зависит от организации процесса обработки заявок, выносится решение о предоставлении или не предоставлении нового кредита.

В случае отказа банковские служащие зачастую не хотят объяснять, почему не дадут кредит и не рефинансируют, почему не дают разрешение на получение даже небольшой суммы денег. Поэтому, чтобы повысить свои шансы, необходимо изучить возможные причины отказа.

Марина спрашивает

Хочу знать, почему мне отказывают в рефинансировании. Получается, что в несколько банков и большую сумму я могу платить, а в один и меньшую – нет. Где логика не понятно?

6 лет назад 73K 110

Здравствуйте, Марина! Благодарим Вас за доверие! Марина, причин для отказа в кредитовании может быть множество, он основная и самая важная – несоответствие дохода заемщика, сумме запрашиваемого кредита.

Во-первых. При получении потребительского кредита, банки учитывают в качестве обязательных расходов, ежемесячные взносы по всем ранее полученным кредитным обязательствам, вне зависимости от того, с какой целью будут использованы, вновь получаемые кредитные средства. В такой ситуации, Вашей платежеспособности может быть не достаточно, чтобы оформить очередной кредит, ведь, как известно, кредитор берет на погашение кредитной задолженности не более 50% от чистого дохода заемщика.

Во-вторых. Ваша заработная плата с течением времени может меняться, как в сторону увеличения, так и уменьшения. С учетом такой ситуации, для банка не является показателем платежеспособности, Ваша возможность оплачивать по кредитам большую сумму, чем Вы можете себе позволить в материальном плане. Еще раз поясняем, что при определении платежеспособности принимаются в расчет только те доходы и расходы, которые актуальны и могут быть подтверждены в момент рассмотрения заявки на кредит.

Мы рекомендуем Вам.

Первое. Ориентироваться только на кредитные продукты, которые предназначены специально для рефинансирования действующих кредитов, так как одобренная сумма денежных средств будет зачисляться сразу на соответствующие счета в другие банки

Это значит, что при расчете платежеспособности, кредитор не будет принимать во внимание в качестве расходов платежи по рефинансируемым долгам. Второе

Если Вы заинтересованы в потребительском кредитовании или в Вашем регионе представлены только такие продукты, то, возможно Вам подойдут кредиты, которые имеют более продолжительные сроки действия кредитного договора. Например, сроком на 7 лет можно кредитоваться в Уральском Банке Реконструкции и Развития. Максимальная величина кредитного предложения 1 000 000 лет. Кроме того, Вы можете предоставить сведения о доходах своего супруга, чтобы иметь возможность рассчитывать на большую сумму кредитного участия.

Мы надеемся, что Ваше кредитование обязательно благополучно осуществится и нужный продукт обязательно найдется, Вам только следует реально оценить свои материальные возможности.

Желаем Вам удачи!

Пожалуйста, оцените ответ:Рейтинг: 2.1/5 – 128 оценок

Процедура перекредитования в банке ВТБ 24

Как происходит рефинансирование кредита в ВТБ 24? Процедура перекредитования очень схожа с процедурой, проводимой в любом другом банке. В ВТБ 24 она выглядит таким образом:

Заполнить заявку онлайн или посетить офис, чтобы узнать, могут ли дать одобрение.

Собрать необходимые документы для проведения процедуры. Они включают справку от предыдущего банка, где оформлен кредит

Важно иметь на руках подтверждение того, что на данный момент задолженность отсутствует. Также иметь при себе оригинал кредитного соглашения.

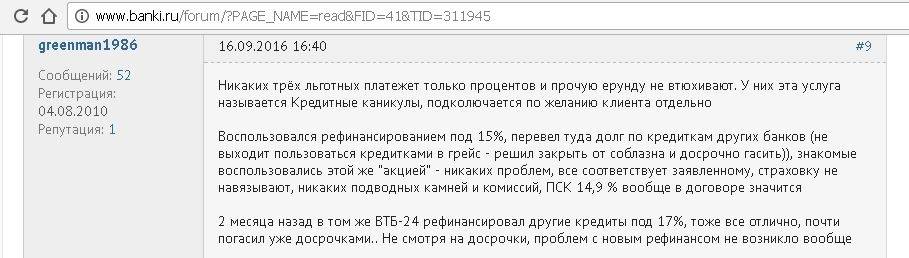

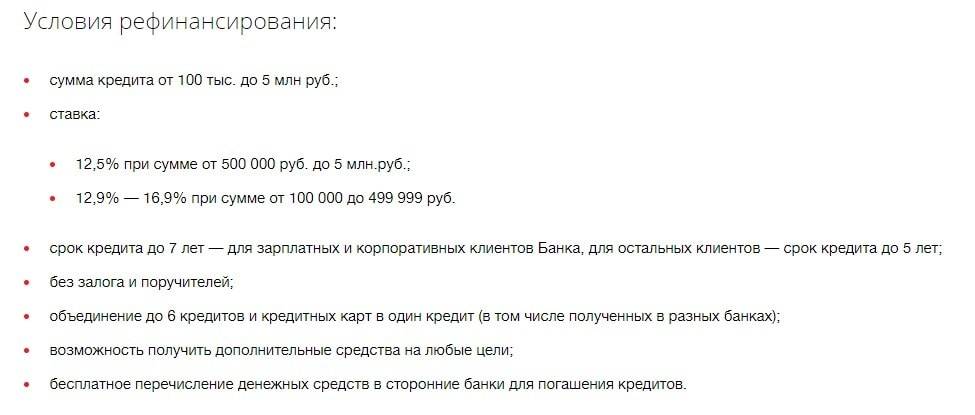

После полученного положительного ответа обратиться в структуру, где ранее был оформлен кредит, и написать заявление на досрочное погашение задолженности. В ВТБ24 можно соединить до 6 кредитов, поэтому заявления необходимо написать по каждому из них

Ни один банк не имеет права дать отказ в досрочном возврате долга.

Подписание нового кредитного соглашения с ВТБ 24, где будут указаны сумма платежа, дата ежемесячной оплаты, вариант внесения средств.

Банк выдает клиенту кредитные средства, которые переводятся на счета других банков для закрытия договоров.

На этом этапе осуществляется перевод залогового имущества в ВТБ. Чаще всего данная процедура осуществляется при рефинансировании ипотеки или автокредита. Как только клиент полностью возвращает долг, то банк снимает арест на залоговое имущество.

В ВТБ24 можно соединить до 6 кредитов, поэтому заявления необходимо написать по каждому из них. Ни один банк не имеет права дать отказ в досрочном возврате долга.

Подписание нового кредитного соглашения с ВТБ 24, где будут указаны сумма платежа, дата ежемесячной оплаты, вариант внесения средств.

Банк выдает клиенту кредитные средства, которые переводятся на счета других банков для закрытия договоров.

На этом этапе осуществляется перевод залогового имущества в ВТБ. Чаще всего данная процедура осуществляется при рефинансировании ипотеки или автокредита. Как только клиент полностью возвращает долг, то банк снимает арест на залоговое имущество.

Далее клиенту необходимо просто возвращать задолженность перед ВТБ по графику, указанному в договоре.

Почему все банки отказывают в рефинансировании – причины

Решение об отказе или одобрении заявки не зависит от линейного сотрудника. Зачастую решение принимает программа, которая анализирует данные анкеты. В сложных случаях вердикт может вынести сотрудник высокого ранга. Сотрудник банковского отделения или службы поддержки не знает точную причину отказа по заявке.

Самые распространенные причины отказа:

- Заемщик не соответствует требованиям (например, ему меньше 21 года или он не является гражданином России).

- По открытому кредиту, который планируется погасить за счет заемных средств, допущены просрочки.

- У заявителя плохая кредитная история. Если открытые займы погашаются по графику, но в прошлом у заемщика были просрочки, это является поводом для отклонения заявки.

- Заявитель признан неплатежеспособным. Суммарный доход не позволит ему выплачивать задолженность в полном объеме и без задержек.

- Клиент отказывается заключить договор о страховании займа, страховании жизни и здоровья.

- Некоторые организации не рефинансируют кредиты, открытые менее 6 месяцев назад.

- Снижение цены залога по автомобильному кредиту или ипотеке.

- Незаконная перепланировка ипотечной квартиры.

- Использование материнского капитала при оформлении ипотеки.

- При разводе супругов, которые являются созаемщиками, не был проведен раздел имущества.

Существуют и другие причины, почему банки отказывают в рефинансировании кредитов. В число возможных причин входит неправильное или неполное заполнение анкеты, предоставление неверной информации.

Рекомендуем к ознакомлению: Банки с выгодными условиями по рефинансированию →

Преимущества рефинансирования в ВТБ24

Составить конкуренцию по перекредитованию займов очень сложно, ведь не все банки могут предложить объединение сразу до 6 кредитов. Даже Сбербанк не предложит вам такого условия – у него максимально допустимое количество проблемных кредитов равно 5.

Преимущества рефинансирования в ВТБ24:

- Низкий кредитный тариф

- Добросовестным заемщикам, которые выплачивали кредит вовремя и без просрочек, гарантия одобрения заявки от ВТБ24 – 100%

- Перевод до 6 кредитов и объединение их в один кредит

- Предлагается снижение размера ежемесячного платежа по займу

- Уменьшение переплаты

- Возможность получить дополнительные денежные средства на потребности клиента банка

Согласитесь, что эти указанные преимущества и правда привлекают к себе внимание

Каким требованиям нужно отвечать, чтобы не было отказа

Кредитная программа в любом банке, да и у любого заимодавца в принципе содержит свод требований, которым должен отвечать заемщик

Банкам важно получить кредитоспособного клиента, который будет в состоянии вовремя и в полном объеме вернуть взятый кредитный долг. Кредитоспособность складывается из нескольких пунктов:

- наличие хорошей кредитной истории;

- достаточный балл кредитоспособности (кредитор самостоятельно устанавливает пороговое значение по программе);

- факторы, влияющие на балл рейтинга клиента.

Исходя из этого формируются основания для отказа в банке и требования к заемщикам, которые обязательно складываются из совершеннолетнего возраста, наличия официального места трудоустройства, достаточного уровня заработка и предоставления запрашиваемого блока документов для оформления ссуды. Дополнительные требования устанавливаются из-за особенностей кредитного предложения (будет ли ипотека взята на квартиру в новом доме или куплена на вторичном рынке недвижимости).

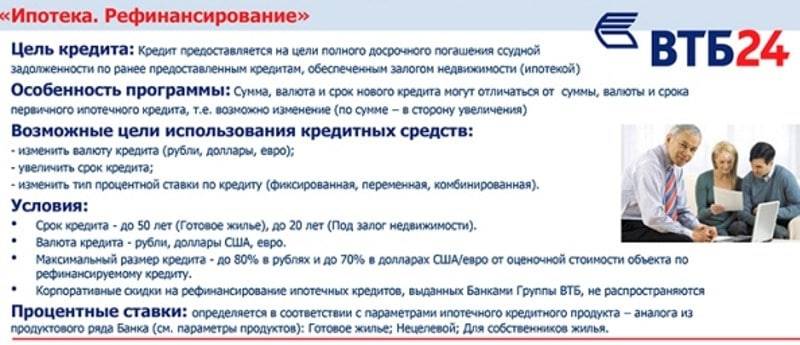

Банк ВТБ для получения ипотеки не требует ничего сверхъестественного, более того, кредитором предложено несколько программ ипотечного кредитования, среди которых есть и нецелевая (залогом является имеющаяся недвижимость).

Что касается целевой ссуды – ВТБ предлагает ипотечный кредит на:

- приобретение жилой площади в новом доме;

- покупку квартиры с рук (на вторичном рынке);

- специальную программу для квартир площадью более 65 кв. м. («Больше метров – меньше ставка»);

- ипотеку с льготными условиями для определенных категорий клиентов.

К последним относят военных, а также молодые семьи, у которых второй/третий ребенок появился на свет после . При этом льготы для получения денег молодым семьям регулируются Постановлением России от 2020 г. и касаются сниженной ставки на определенный срок (до 3-х, 5-ти или восьми лет в зависимости от количества детей, рожденных в период с 2020 по 2022 гг.)

Обычная целевая ипотека разработана для новостроек и вторичного жилья. Условия получения ипотеки в ВТБ для новой квартиры достаточно стандартные в сравнении с другими программами банка: от 9,1% ставка в год при максимальном периоде кредитования в 30 лет. Обязателен (впрочем, как и во всех ипотечных программах) первоначальный взнос. Для новостройки минимальный составляет 10% от суммы.

Какие требования

Какие критерии оценки ставит банк для получения ссуды (неисполнение требований-основные причины отказа в ипотеке ВТБ):

- место трудоустройство (получения дохода) – на территории РФ. Если клиент работает в одной из крупных транснациональных компаний, то от заемщика требуется дополнительно гражданство РФ;

- место регистрации, жительства и гражданство заемщика – не имеет значения.

Из этих требований вытекают требования к документам (без них-возможен отказ), обязательными из которых будут:

- подтверждающие личность (для граждан РФ – паспорт и СНИЛС, для иностранных – паспорт иностранного гражданства и законное подтверждение нахождения на российской территории);

- справка о заработке (налоговая декларация за последние 12 месяцев или документ по форме банка). Для тех, кто получает доход на карту ВТБ ничего предоставлять не нужно;

- для военнообязанных – полученный на руки военный билет;

- в качестве подтверждения периода официального трудоустройства – копия трудовой или выписка из нее.

Вышеперечисленные требования являются основными, по необходимости банк имеет право затребовать дополнительные документы.

Внимание! Требования и условия получения одинаковы как для получения квартиры в новостройке, так и для покупки вторичного жилья за кредитные деньги

Как проходит рефинансирование?

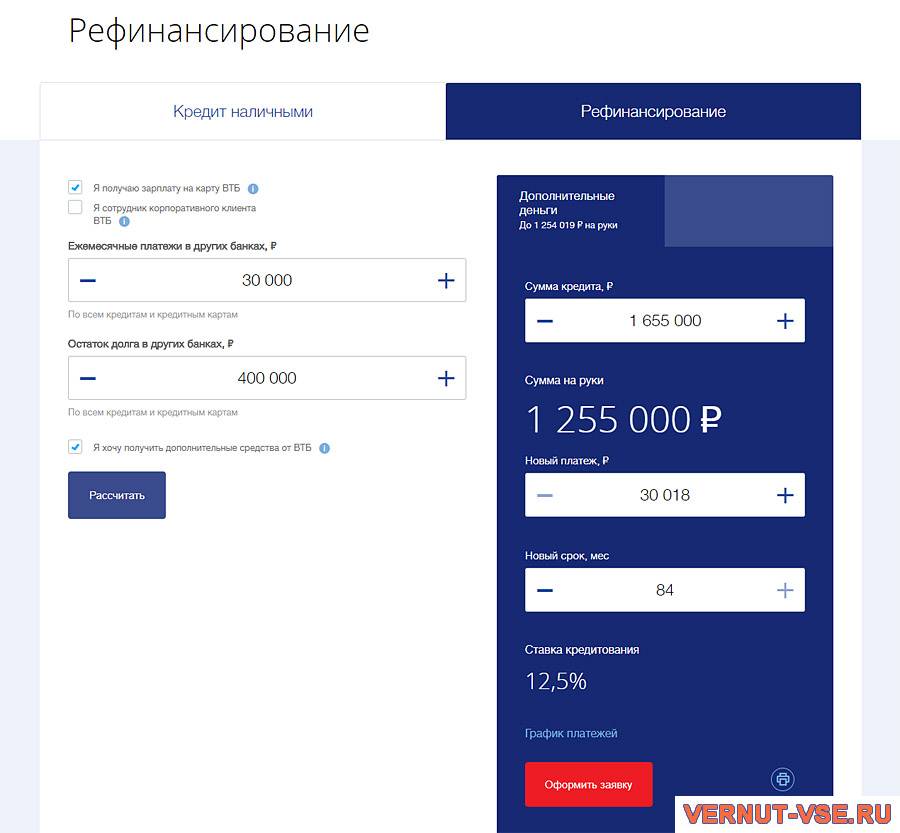

Рефинансирование — это процедура, в рамках которой изменяются условия кредитования. Данный метод позволяет уменьшить размер ежемесячного платежа.

Процедура рефинансирования проводится в организации, которая ранее открыла кредитную линию, либо путем подачи документов на новый займ в другом банке. В первом случае обычно проводится реструктуризация:

- меняется ставка по кредиту;

- увеличивается срок кредитования;

- предоставляется отсрочка по платежам на несколько месяцев.

После подачи заявки на рефинансирование банк проводит повторную проверку клиента, оценивая уровень доходов последнего и другие обстоятельства, могущие повлиять на платежеспособность человека. В случае обращения в другую организацию та выдает новый кредит на других (иногда более привлекательных) условиях. За счет этих средств клиент погашает ранние задолженности.

Как повысить шансы на одобрение кредита в банке ВТБ 24?

Чаще одобряют кредиты зарплатным клиентам, соответствующим требованиям ВТБ, платежеспособным и добросовестным. Для повышения шансов на одобрение следуйте советам:

- Погасите активные задолженности, включая кредитные карты.

- Не запрашивайте чрезмерно большую сумму и не обещайте вернуть ее в короткий срок. Так, если доход составляет 30 тыс. рублей в месяц, то на кредит можно выделять не больше 12 000. То есть при пятилетнем периоде погашения клиент с таким заработком сможет вернуть ВТБ не больше 720 тыс.

- Сообщите банку цели кредитования, постарайтесь подтвердить их. Целевые кредиты одобряют чаще.

- Подтвердите дополнительные доходы. Основной заработок отслеживается ВТБ, но вы можете доказать прибыль от аренды жилья, получение пособий.

- Предоставьте дополнительное обеспечение, например, поручителей, залоговое имущество или созаемщиков, наличие депозита в банке (желательно в том, через который получаете зарплату).

- Ведите себя адекватно и естественно при общении с кредитным менеджером.

Если ВТБ кредит не одобряет, причины могут быть разными. Но теперь вам известны все факторы, которые обычно обусловливают отказы.

Как получить рефинансирование

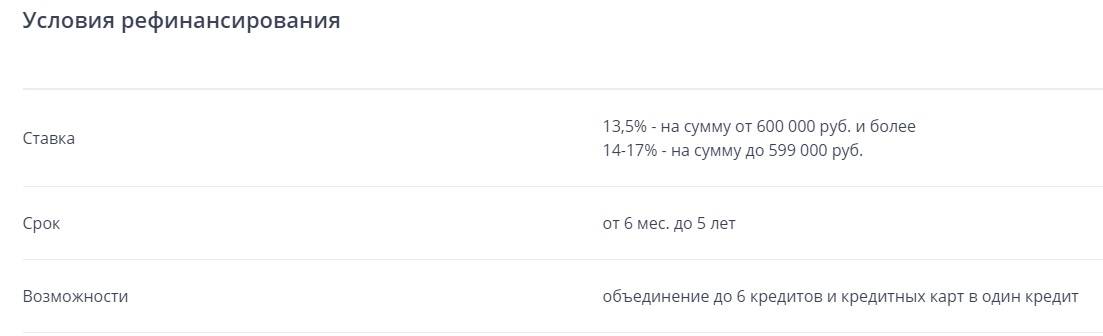

Сегодня многие банки предлагают различные программы рефинансирования, которые отличаются сроками предоставления денежных средств, процентной ставкой и рядом других условий, которые непосредственно сказываются на выгодности той или иной услуги. Потенциальному заемщику необходимо изучить все предложения на рынке и лишь после этого можно будет принять решение о перекредитовании имеющихся ссуд.

К клиентам банка, которые решили воспользоваться предложением по рефинансированию кредитов, предъявляются повышенные требования. Например, полностью исключается наличие задолженностей по займам в прошлом, у человека должна быть положительная кредитная история. Перекредитоваться можно только тем клиентам банка, которые имеют официальное трудоустройство и высокую белую зарплату.

В стандартный пакет документов входят следующие бумаги:

- Справка о размере заработной платы.

- Выписка или копия трудовой книжки.

- Справка из банка о наличии открытых счетов.

- Бумаги, подтверждающие отсутствие задолженности по обслуживаемым кредитам.

- Полис страхования жизни и здоровья.

- Документы, подтверждающие наличие движимого и недвижимого имущества.

Формула и порядок расчета

К сожалению, сосчитать ПСК абсолютно точно у вас вряд ли получится. Как рассчитать полную стоимость кредита, указано в Федеральном Законе № 353-ФЗ от 7 марта 2018 (статья 6). Но воспользоваться этой формулой далеко не просто (она сложновата и может вызвать головную боль даже у специалистов). Поэтому мы немного упростим ее – этого вполне хватит, чтобы вы смогли сориентироваться по той сумме, которую вам придется выплачивать. Если расчет производить в денежном эквиваленте, то выглядеть он будет так:

- Берем величину суммы, на которую оформляется кредит.

- Выясняем у кредитора и складываем все комиссии.

- Смотрим в графике платежей и суммируем все проценты (подразумевается их денежный эквивалент), которые нам придется заплатить.

- Складываем вместе все, что насчитали в пунктах 1, 2, 3 и получаем нашу ПСК.

Хочется отметить, что кредиторы не могут вписывать в кредитный договор платные условия до бесконечности, так как существует такое понятие, как максимальная полная стоимость потребительского кредита. ЦБ РФ ограничивает ПСК предельным значением, о чем сказано в том же № 353-ФЗ.

Можно ли узнать причину отказа?

Реально ли выяснить причину отказа? Она может быть абсолютно любой, и ВТБ вправе не сообщать ее заявителю. Конечно, можно попытаться прояснить ситуацию: если менеджер будет ознакомлен с материалами дела, он может пойти навстречу и сообщить повод, спровоцировавший отклонение заявки. Но в большинстве случаев точные причины не сообщаются, так как они могут выявляться на разных уровнях проверки, в том числе во время автоматического расчета скоринга компьютерной программой.

В 50% случаев причиной отказа становиться просроченные задолженности или наличие больше двух незакрытых кредитов. Проверить это можно самостоятельно — заказать кредитную историю. По данным в КИ можно понять причину отказа в банке.

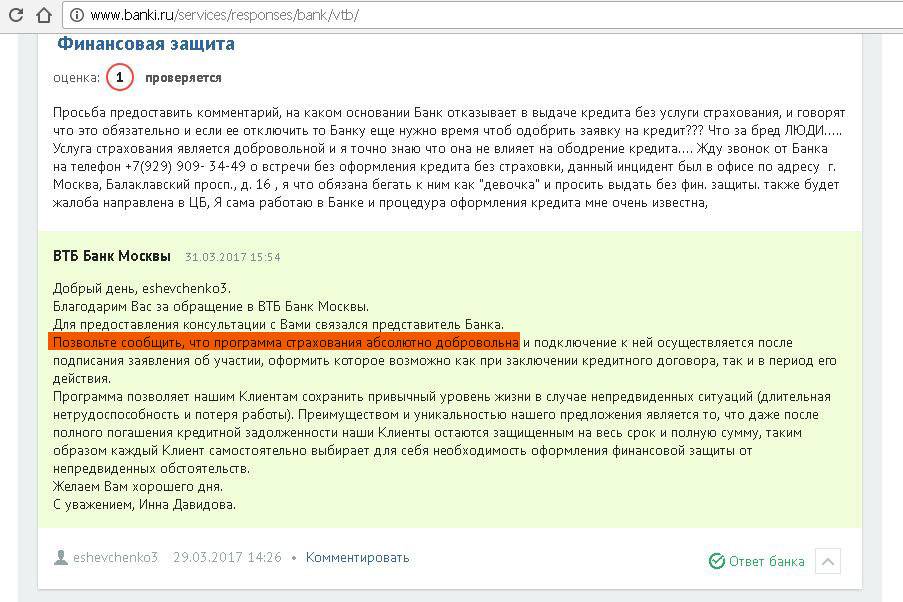

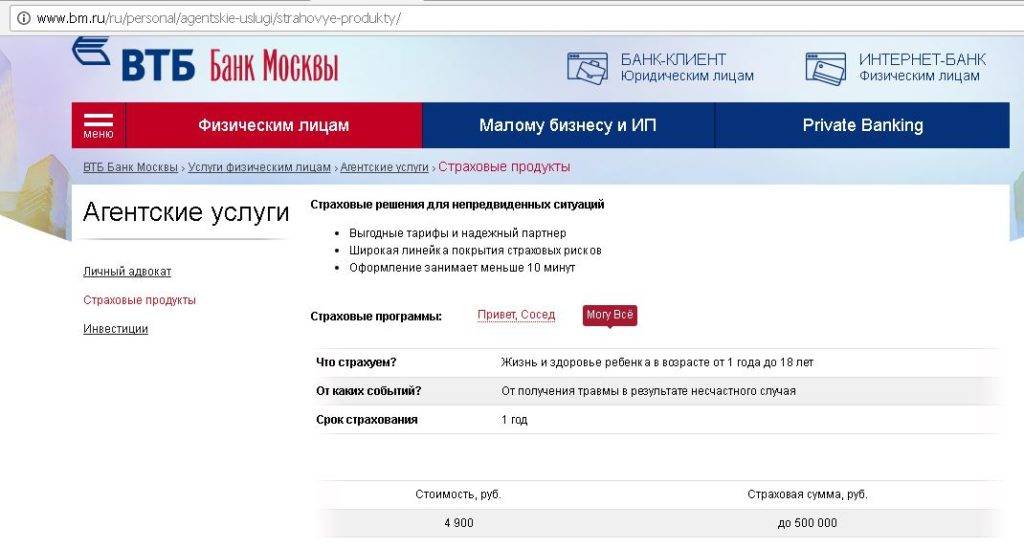

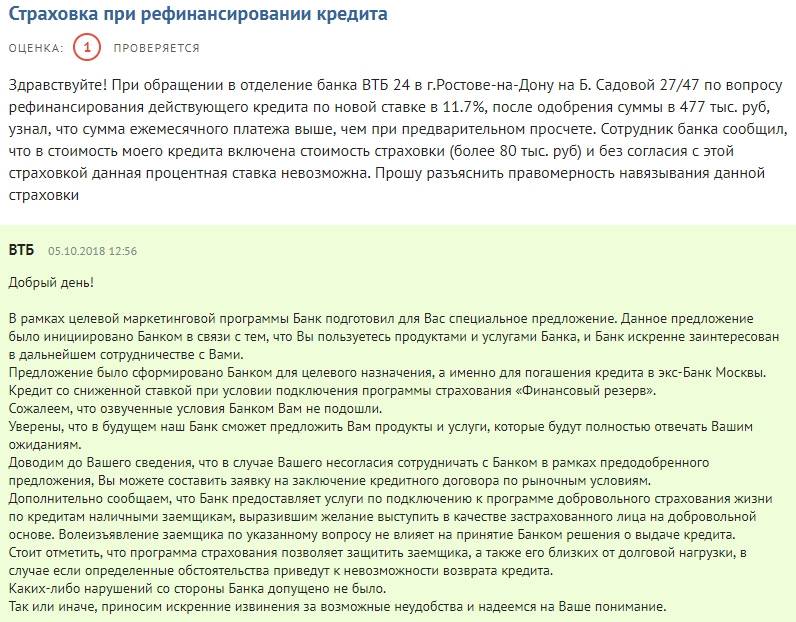

Нужно ли соглашаться на страховку?

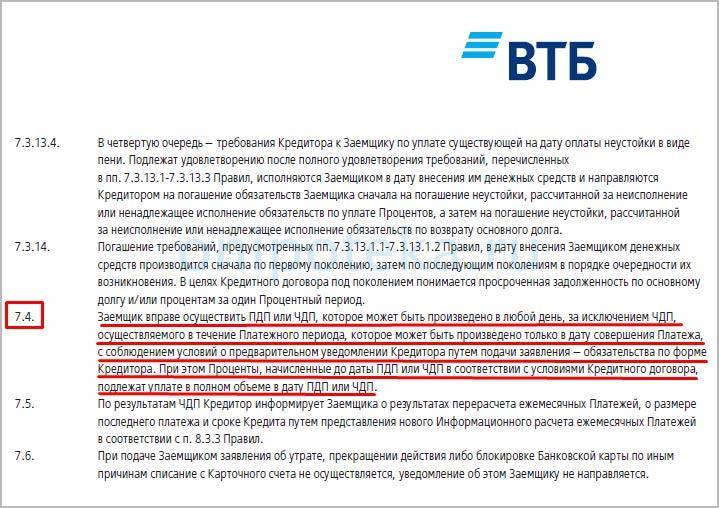

Страховка предлагается клиенту только в том случае, если он помимо рефинансирования приобретает кредит наличными. Программа страхования, которая носит название «Финансовый резерв», является абсолютно добровольной, а отказ или соглашение клиента оформить страховку никак не влияет на решение банка об одобрении кредита.

Для чего нужна страховка? Она может обезопасить клиента от последствий непредвиденных обстоятельств. В случае если возможность выплачивать ссуду по какой-то причине пропадает (это происходит не по вине заемщика), страховая компания берет на себя обязательства по выплате и даже спонсирует заемщика дополнительными средствами. Есть несколько типов программы страхования:

- Лайф+. В качестве страхового случая – смерть заемщика или его родственников, а так же полная потеря трудоспособности, временная или постоянная;

- Профи. Помимо указанных в первом пункте случаев, допускает так же потерю места работы.

Финансовый резерв действует ровно столько, сколько действует сам договор об услуге перекредитования.

В таком случае клиент может оформить комплексное страхование, которое включает в себя, во-первых, защиту объекта имущества в случае каких-либо разрушений, порчи и т.д., а во-вторых, защиту самого физического лица в случаях, предусмотренных программами «Финансового резерва. Имейте в виду, что если вы страхуете только имущество, то каждый год размер комиссионного сбора будет повышаться на 1%. Поэтому рефинансирование кредита в ВТБ с комплексным страхованием намного выгоднее.

Если банк не одобряет рефинансирование или как сделать чтобы одобрили?

Финансовые организации не озвучивают причины отказа в перекредитовании. Клиент может лишь строить предположения по этому поводу. Если банк отказал в рефинансировании, заемщику необходимо проанализировать ситуацию и подать заявления в другие кредитные учреждения.

Почему банк отказал?

Почему банк отказал?

Желательно ознакомиться со своей кредитной историей. Для этого нужно направить запрос в Центральный каталог кредитных историй. Каждый гражданин России может сделать это один раз в год абсолютно бесплатно.

Заемщикам, отнесенным к категории неблагонадежных, следует улучшить кредитную историю. Для этого можно оформить несколько небольших кредитов. Вовремя погасить и таким образом исправить кредитную историю.

Важно ликвидировать все текущие задолженности перед ЖКХ, налоговой службой и оплатить штрафы. Заемщик может подать заявление о рефинансировании повторно в ту же кредитную организацию

Целесообразно делать это через несколько месяцев после полученного отказа. За прошедшее время могла измениться политика банка, критерии кредитного продукта, иные факторы

Заемщик может подать заявление о рефинансировании повторно в ту же кредитную организацию. Целесообразно делать это через несколько месяцев после полученного отказа. За прошедшее время могла измениться политика банка, критерии кредитного продукта, иные факторы.

При подаче заявки можно уменьшить размер запрашиваемого займа и количество рефинансируемых долгов, увеличить срок кредитования.

Сотрудничество с кредитным брокером позволит разобраться с мотивами отказа, повысить вероятность одобрения заявки, подобрать максимально лояльную финансовую организацию.

Заключение

Рефинансирование в ВТБ подразумевает снижение процентной ставки или увеличение срока кредитования. Услуга также позволяет объединить несколько займов в один.

Оформить перекредитование можно онлайн – для этого создан удобный сервис, а для уже зарегистрированных клиентов работает онлайн-банк. Кроме того, организация предлагает своим заемщикам дополнительные опции, например, пропуск первых трех платежей, кредитные каникулы или уменьшенный размер взносов.

ВТБ – один из крупнейших банков страны, а значит, надежный помощник в решении финансовых проблем. Больше о предложениях и возможностях ВТБ – в других статьях Выберу.ру.