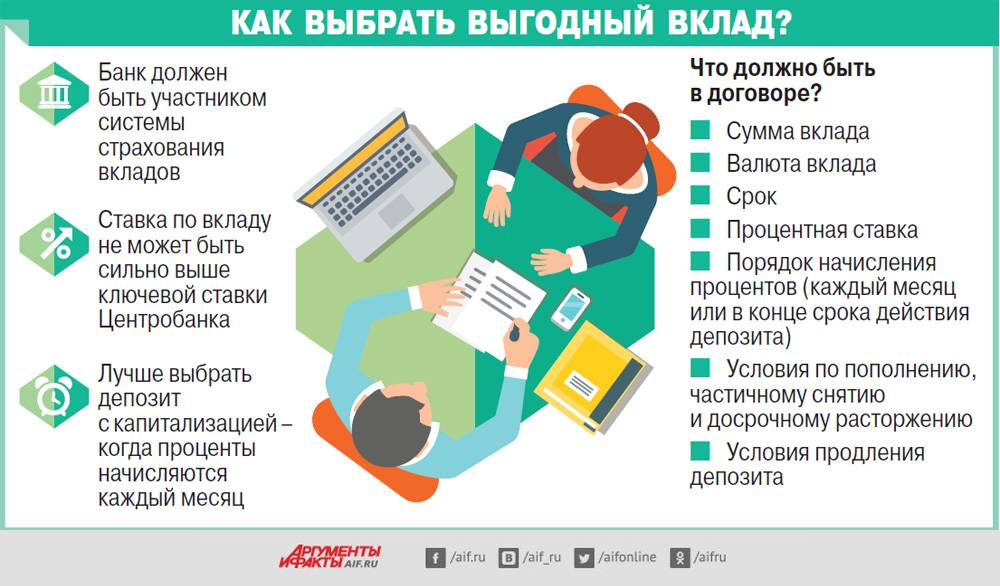

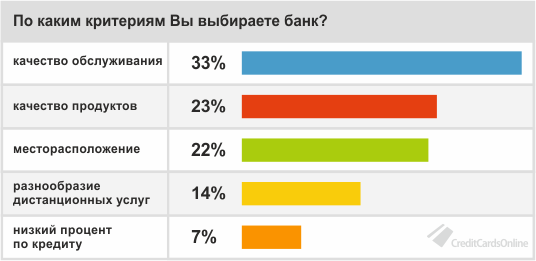

Что такое надежность банка?

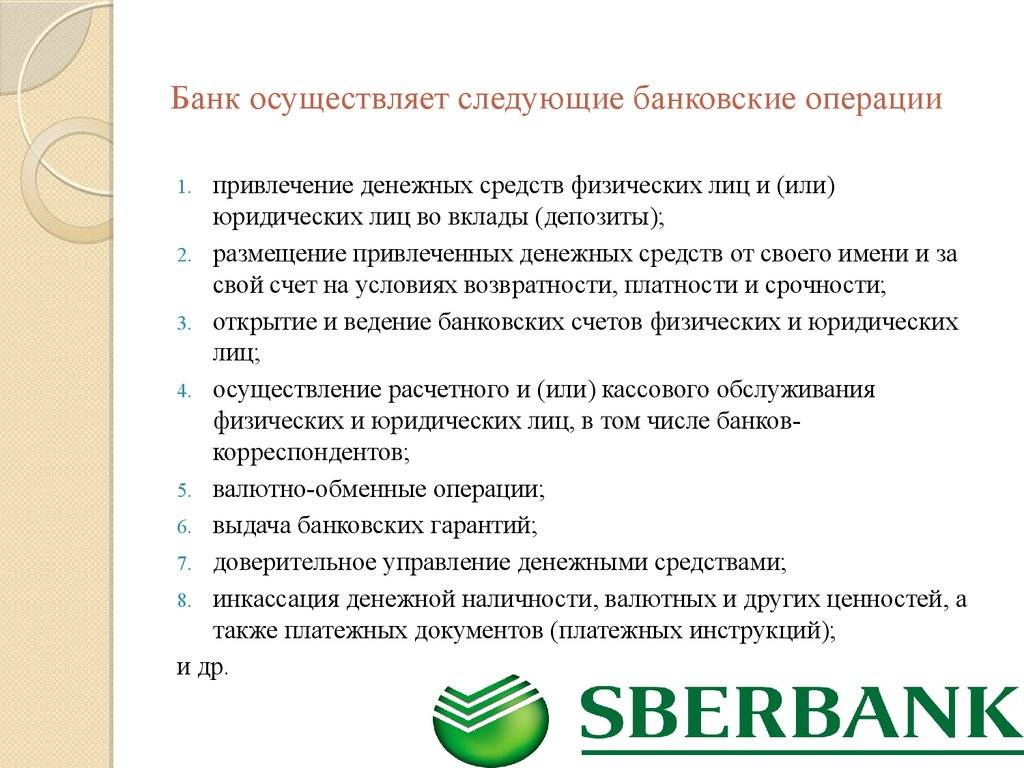

Термин «надежность» в банковской деятельности используется для обозначения способности конкретного финансового учреждения выполнять взятые на себя обязательства перед клиентами. Показатель рассчитывается специальными рейтинговыми агентствами, которые оценивают результаты деятельности организации. Кредиторы, имеющие низкие уровни надежности, могут представлять опасность для потенциальных заемщиков. Этим банкам грозит отзыв лицензий с последующей ликвидацией, во время которой долги клиентов передаются третьим лицам.

Определяющие надежность банка факторы:

- Совокупные активы.

- Уровень платежеспособности.

- Число сотрудников.

- Размер уставного капитала.

- Сведения об учредителях.

- Показатель чистой прибыли.

- Виды деятельности.

- Деловой имидж.

- Состояние ликвидности.

Уровень надежности может незначительно изменяться в процессе деятельности отдельно взятой банковской организации. Крупные банки могут расширять линейки своих продуктов, осваивать новые отрасли и предоставлять дополнительные услуги для клиентов. Однако стабильное положение на рынке также является одним из факторов для повышения стоимости кредитных продуктов. Чем выше позиция финансового учреждения в рейтинге надежности, тем сложнее получить здесь кредит под самый низкий процент. Выгодные условия обычно предоставляют банки, нацеленные на привлечение целевой аудитории и расширение клиентской базы.

В свете последних событий, связанных с санкциями и колебанием курсов валют, на уровень надежности крупных банков влияют также внешние факторы. Государственные учреждения, имевшие огромный запас доверия в прошлом, уступают организациям с иностранным капиталом. Актуальные отчеты международных рейтинговых агентств свидетельствуют о росте надежности коммерческих банков, учредителями которых являются нерезиденты.

Процентная ставкаот 4.99%

Срокот 1 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до80т.р. – 499т.р.

Лояльный банк с очень высоким % одобрения

Процентная ставкаот 5%

Срокот 13 мес. до 7 лет

Шаг срока: 1 месяц

Сумма от – до100т.р. – 3млн.руб.

Без справок и подтверждения дохода

Процентная ставкаот 5.1%

Срокот 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до51т.р. – 1.5млн.р.

Итоговое решение без визита в офис за 5 мин.

Процентная ставкаот 5.5%

Срокот 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до50т.р. – 7.5млн.р.

Возможность получения доп.средств

Как надежность банка влияет на заемщика?

Банкротство и ликвидация банковской организации грозит заемщику продажей прав требования по кредитному договору. Простыми словами, после потери лицензии кредитор распродает задолженности, чтобы компенсировать убытки. Новым владельцем кредитного договора после процедуры выкупа может стать другой отечественный банк или коллекторское агентство.

Узнайте подробнее об уступке прав требования по кредитному договору

Законом не запрещается привлекать к процедуре цессии любые финансовые учреждения без предварительного согласования с заемщиком. Новый кредитор обязуется сохранить все условия исходной сделки, дабы защитить интересы клиента. Впрочем, на практике часто возникают серьезные проблемы и конфликтные ситуации, решением которых занимается суд.

В случае ликвидации банка заемщику рекомендуется:

- Обратиться напрямую в офис финансового учреждения.

- Обсудить вопрос досрочного погашения займа.

- Проконсультироваться по поводу возможных результатов цессии.

- Изучить перечень организаций, которые претендуют на выкуп долга.

- Попросить проинформировать о дате перехода задолженности новому кредитору.

- Проверить реквизиты новой организации, обслуживающей договор займа.

- Продолжить своевременное погашение кредита.

Допущенные во время смены кредитора просроченные платежи провоцируют образование задолженности. Если заемщику повезет с выкупившим договор учреждением, можно обсудить вопрос пересмотра условий сделки. Тем не менее на практике новые кредиторы по любым просроченным займам инициируют процедуру принудительного взыскания, в ходе которой клиент может потерять личное имущество, приняв участие в судебном процессе.

Узнайте подробнее о процессе принудительного взыскания кредитной задолженности

В каких ситуациях предпринимателю могут потребоваться дополнительные услуги

Если открытие расчётного счёта — это необходимость, то выбор дополнительных услуг остаётся за вами.

Примеры:

- Вы индивидуальный предприниматель и являетесь единственным сотрудником — нужен только расчётный счёт.

- Вы открываете розничный магазин — вам потребуется эквайринг, касса и инкассация.

- Вы нанимаете новых сотрудников — необходимо добавить зарплатный проект.

- Вы хотите круглосуточно контролировать состояние своих дел — вам нужен банк с мобильным приложением для юридических лиц.

- Вы хотите обойтись без бухгалтера — поможет услуга «Облачная бухгалтерия», автоматизация налоговой отчётности и платежей.

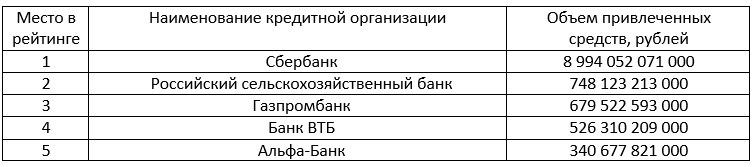

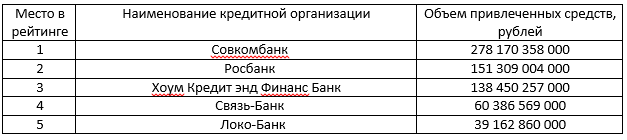

Самые депозитные банки

Прошли времена, когда денежные средства было принято хранить «под подушкой» или в стеклянной банке. Несмотря на финансовые риски и снижение процентных ставок, большинство людей доверяют собственные сбережения кредитным организациям. Выгода от хранения денег дома сомнительна, так как инфляция со временем «съедает» капитал. Поэтому банковские депозиты — более рациональное решение.

Рейтинг финансовых учреждений по количеству привлеченных вкладов складывается из таких показателей, как доверие клиентов и соотношение рисков и доходности ставки по депозитам в российских банках.

ТОП-5 банков по объему привлеченных депозитов физических лиц. В данном списке проценты по вкладам не самые высокие, зато мы можем рассчитывать на надежность предоставляемых гарантий:

ТОП-5 банков по вкладам с оптимальным соотношением «доходность – надежность». Проценты по вкладу являются средними по рынку, а надежность банка находится на удовлетворительном уровне:

Оценить надежность

Кому важно. Индивидуальным предпринимателям и компаниям с 1,4 млн рублей на счете и больше

Почему важно. За последние три года в России закрылись триста банков

Когда банк закрывается, первыми получают компенсации клиенты-физлица, потом — получают долги по зарплате сотрудники банка, а потом очередь доходит до юрлиц. Но обычно очередь до юрлиц не доходит, и деньги пропадают.

Распространенное мнение. Доверять можно только банкам из первой сотни.

На самом деле. В ноябре 2013 у Мастер-банка отозвали лицензию. Мастер-банк был банком из первой сотни, занимал места в рейтингах самых надежных и крупных, среди клиентов — государственные компании. Но Мастер-банк закрыли. Один из клиентов — небольшое агентство из Рязани — потеряло десять миллионов, платить сотрудникам стало нечем, новогодний корпоратив отменили. То же самое и у других клиентов-юрлиц Мастер-банка.

Первая сотня и рейтинги ничего не значат. Чтобы проверить надежность, смотрите на цифры.

Что делать. Если вы ИП и не собираетесь хранить на счете больше 1,4 миллионов рублей, проверьте страхование вкладов. Ищите на сайте банка значок:

Это логотип Агентства по страхованию вкладов. Если он есть на сайте банка, деньги в безопасности

Это логотип Агентства по страхованию вкладов. Если он есть на сайте банка, деньги в безопасности

Если у вас больше 1,4 миллионов или вы не ИП, а ООО, значок не поможет. Придется разобраться в требованиях Центробанка.

Требования Центробанка называются нормативами, они показывают здоровье банка по финансовым показателям. Если банк выполняет нормативы, рисков мало. Чаще всего Центробанк отзывает лицензию у банка из-за недостаточности капитала и проблем с ликвидностью.

Достаточность капитала. Этот норматив следит за проблемами с кредитами. Если клиенты перестанут возвращать кредиты, сможет ли банк покрыть убытки собственными деньгами?

Достаточность капитала в терминологии Центробанка — это норматив H1. У него есть подвиды: H1.0, H1.2, H1.3. Нам достаточно посмотреть на H1.0. Чем больше этот норматив, тем лучше. Минимально допустимое — 8%. При 2% и меньше — у банка отзывают лицензию.

Актуальная информация по нормативам — на сайте ЦБ. Открываем сайт, выбираем «Информация по кредитным организациям», идем в «Справочник по кредитным организациям», находим свой банк, идем в нормативы:

Нормативы ликвидности — показывают риск банка не выполнить обязательства. Например, если все вкладчики банка потребуют вернуть деньги, хватит ли банку средств, чтобы с ними рассчитаться?

За ликвидность отвечают три норматива: H2 — мгновенная ликвидность, H3 — текущая, H4 — долгосрочная. Мгновенная связана с обязательствами банка за один день, текущая — за месяц, долгосрочная — за год.

Показатели должны быть такими: H2 — минимум 15%, H3 — 50%. Для долгосрочной ликвидности наоборот значение должны быть как можно меньше, максимально допустимое — 120%. Проверять там же — на сайте ЦБ.

Проблемы с достаточностью капитала и ликвидностью — самые частые причины для отзыва лицензий. Обязательно проверьте их, когда будете выбирать банк.

Если у компании денег много, есть смысл открыть расчетные счета в нескольких банках, чтобы снизить риски. Дело не только в деньгах: при проблемах с банком компании придется открывать счет в другом банке и возиться с бумажками. В это время компания не сможет платить или получать деньги, бизнес остановится. Счета в нескольких банках обеспечат непрерывность бизнеса.

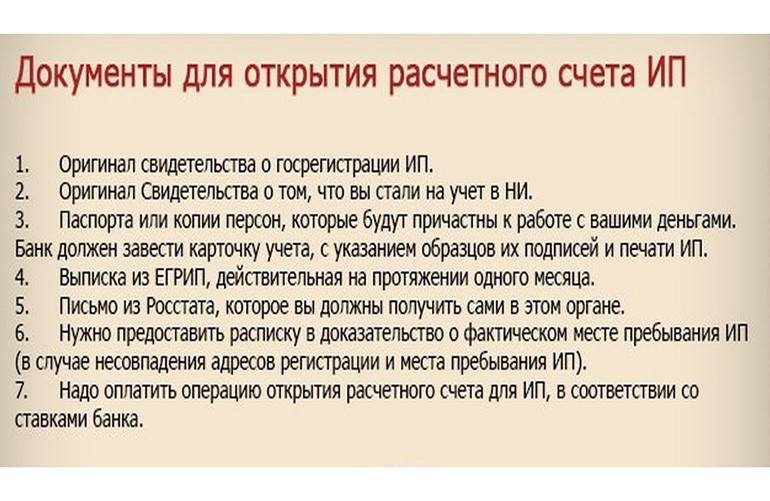

Список документов для открытия

Типовой перечень бумаг сформирован ЦБ РФ. Список различается в зависимости от характеристик создаваемого счета. Каждый банк предъявляет собственные требования, несоответствие которым может послужить причиной отказа.

С минимальным пакетом документов можно обратиться в Сбербанк, УБРир, МодульБанк, ЛокоБанк, Тинькофф, Веста, Точка.

Для ИП

Индивидуальному предпринимателю потребуются:

- удостоверение личности (для граждан России — это оригинал паспорта);

- свидетельство о регистрации;

- анкета-заявление;

- карта с образцами подписей и печати;

- информация о предпринимателе (бланк анкеты можно скачать с веб-ресурса или заполнить в отделении);

- документы, подтверждающие положение лиц, подписи которых имеются в образце;

- паспорта лиц, чьи подписи имеются в карте (оригиналы, но если образец заверен, то подойдут ксерокопии).

Если с момента оформления прошло более 3 месяцев, то дополнительно нужно предоставить:

- копию декларации;

- копию бухгалтерской годовой или промежуточной отчетности (баланс);

- копию аудита по итогам отчетности, которая подтверждает достоверность информации и соответствие правилам ведения учета;

- справку об отсутствии задолженности перед ФНС (срок действия документа — 3 месяца со дня выдачи).

Список незначительно отличается в разных кредитно-финансовых организациях. Следует уточнять информацию на официальном веб-ресурсе, по телефону или при личном визите у менеджеров.

Для ООО

Перечень включает:

- учредительный договор (оригиналы и копии, заверенные представителем налоговой службы, нотариусом, специалистом банка);

- оригинал выписки из реестра по форме Р5007;

- карта с образцами подписей и печатей (заверяется нотариально или менеджером банка, если присутствуют все лица, чьи данные имеются на образце);

- сведения о фирме (информацию нужно внести в анкету по форме банка);

- выписка из реестра (оригинал);

- подтверждение полномочий на распоряжение счетом третьих лиц, которые перечислены в карточке;

- патенты и лицензии (если имеются).

Банк Точка требует информацию о лицах, владеющих от 25% капитала, отзывы деловых партнеров и других кредитных учреждений (ранее обслуживавших бизнесмена). Нужно подтвердить платежеспособность (если фирма работает больше 3 месяцев). Для этого следует предоставить бухгалтерский баланс, декларацию, бумаги, удостоверяющие отсутствие задолженности перед налоговой службой, заключение независимых аудиторов.

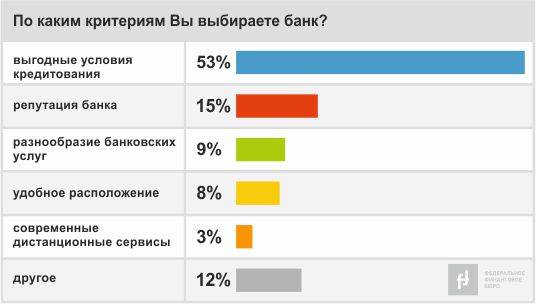

Зачем вам банк?

На что обратить внимание при выборе банка, а точнее с чего начать этот процесс? Конечно, с вопроса — для чего вам, собственно, необходимы услуги банка? Важно четко определить цель, из-за которой вы планируете вступать в отношения с финансовым учреждением. В то же время критериями выбора банка будут условия, которые исходят из вашего вопроса: как выбрать надежный банк?

Например, вам хочет открыть депозит, дабы там хранить или же накапливать финансовые средства

В таком случае изначально вам нужно будет опираться на самые высокие процентные ставки по депозитам. Наоборот, для подбора банка для оформления кредита, есть смысл выбрать тот, где процентные ставки будет наиболее низкими. Когда вы будете оплачивать свой долг, вам будет абсолютно все равно, насколько знаменит и престижен банк, куда вы отдаете средства. Если вы хотели бы сразу воспользоваться несколькими разными банковскими услугами и узнать: как выбрать надежный банк, нет смысла об этом забывать, что можно пользоваться услугами сразу нескольких банков параллельно. Если в одном банке самые выгодные условия по депозитам, а в ином сниженные процентные ставки по займам, тогда вы всегда можете вступить в отношения с двумя учреждениями сразу.

Например, вам хочет открыть депозит, дабы там хранить или же накапливать финансовые средства. В таком случае изначально вам нужно будет опираться на самые высокие процентные ставки по депозитам. Наоборот, для подбора банка для оформления кредита, есть смысл выбрать тот, где процентные ставки будет наиболее низкими. Когда вы будете оплачивать свой долг, вам будет абсолютно все равно, насколько знаменит и престижен банк, куда вы отдаете средства. Если вы хотели бы сразу воспользоваться несколькими разными банковскими услугами и узнать: как выбрать надежный банк, нет смысла об этом забывать, что можно пользоваться услугами сразу нескольких банков параллельно. Если в одном банке самые выгодные условия по депозитам, а в ином сниженные процентные ставки по займам, тогда вы всегда можете вступить в отношения с двумя учреждениями сразу.

И тем не менее важно акцентировать внимание на тот момент, что финансовые учреждения часто делают скидки, выгодные предложения клиентам, что давно пользуются разными их услугами. Выходит, если все другие банки будут предлагать такие же проценты по займу, а вы уже считаетесь их постоянным клиентом, то для вас условия могут быть иными. Непременно обговорите этот вопрос в случае выбора конкретного банка

Если вы планируете оставить депозит на достаточно большую сумму денег, то стоит ее разделить, положить средства сразу в несколько разных финансовых учреждений. Так выйдет намного безопаснее. Если для вас важны в первую очередь не проценты, а то насколько ваша денежная сумма будет храниться в надежном месте, то уж лучше положить средства в серьезные известные и самые надежные банки, а не в те банки, где только обещают высокие и выгодные ставки.

Непременно обговорите этот вопрос в случае выбора конкретного банка. Если вы планируете оставить депозит на достаточно большую сумму денег, то стоит ее разделить, положить средства сразу в несколько разных финансовых учреждений. Так выйдет намного безопаснее. Если для вас важны в первую очередь не проценты, а то насколько ваша денежная сумма будет храниться в надежном месте, то уж лучше положить средства в серьезные известные и самые надежные банки, а не в те банки, где только обещают высокие и выгодные ставки.

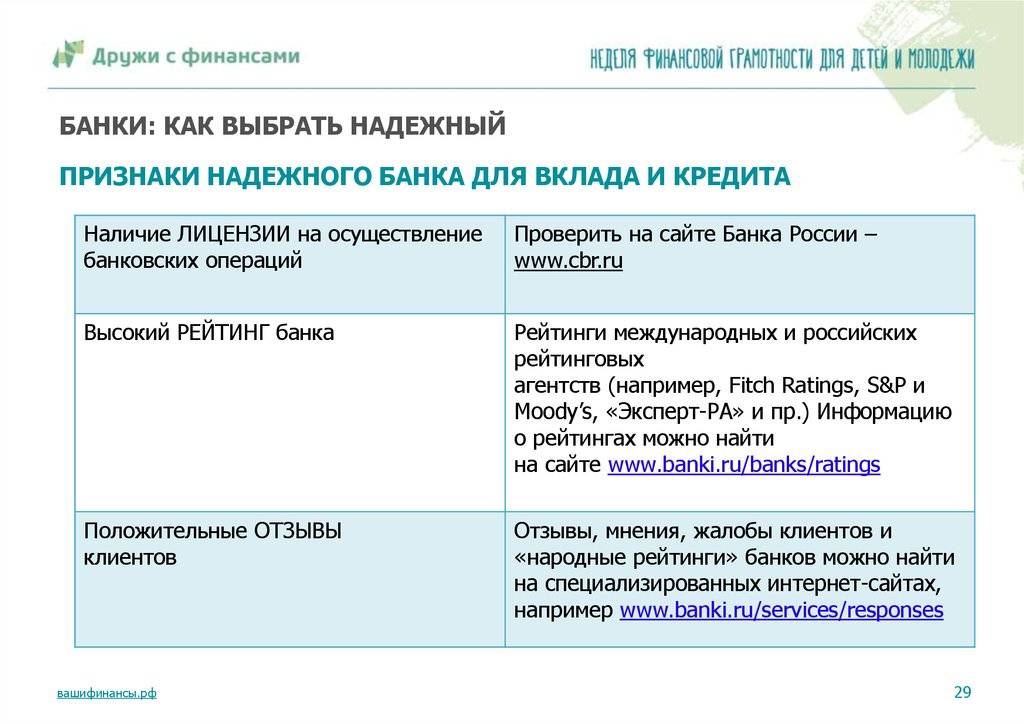

Как определить надежность банка?

Чтобы обезопасить себя от возможных проблем на этапе сотрудничества с кредитным учреждением, заемщику нужно определить надежность выбранного для обслуживания банка. Проще всего это сделать путем изучения СМИ и тематических сайтов, на которых размещаются аналитические сводки с рейтингами от именитых агентств Standard & Poor’s, Fitch Ratings и Moody’s.

Полезные исследования проводят также крупные отечественные порталы и финансовые издания. Среднестатистическому заемщику достаточно узнать десятку самых надежных банков на текущий момент времени, после чего останется лишь изучить условия кредитования в каждой из этих организаций.

При выборе финансового учреждения для кредитования следует обратить внимание на следующие факторы:

- Перечень доступных продуктов, в том числе кредитных предложений.

- Список видов деятельности, которыми занимается банк.

- Динамика изменения активов за отчетный период.

- Уровень ликвидности и рентабельности.

- Количество инвестиций в кредитный портфель банка.

- Показатели процентных ставок по кредитам и депозитам.

- Факты разработки и внедрения новых кредитных продуктов.

- Отзывы потребителей и экспертов об организации.

Не стоит работать с учреждением, активы которого сокращались за последнее время более чем на 25%. Как правило, стремительного снижение рассматриваемого показателя свидетельствует о финансовых трудностях. График, показывающий изменение активов конкретной организаций, можно с легкостью найти в свободном доступе.

Самостоятельно можно проверить следующие критерии надёжности банка:

- Состав учредителей.

- Структуру подразделений.

- Потребительские рейтинги.

- Ставки по кредитам.

- Мнения экспертов.

- Отзывы постоянных клиентов.

- Данные открытой финансовой отчетности.

- Условия программ лояльности.

Потенциальным заемщикам без профильного экономического образования крайне сложно оценивать уровень надежности банка по специфическим финансовым показателям. Изучение ликвидности и рентабельности лучше оставить профессионалам. Если с динамикой активов и параметрами кредитного портфеля любознательные клиенты еще могут разобраться, по прочие коэффициенты анализировать могут только опытные эксперты. Однако любой заемщик может воспользоваться готовыми выводами, размещенными на форумах и сайтах.

Программа «Сбербанк Премьер»

Набор услуг для привилегированных клиентов крупнейшей финансово-кредитной организации страны — Сбербанка — называется «Премьер». Как выделяет людей с более высоким статусом этот банк?

К каждому владельцу пакета премиальных услуг прикрепляется свой собственный персональный менеджер. Он всегда готов предоставить своему клиенту квалифицированную консультацию по любому финансовому вопросу. Обслуживание людей с более высоким уровнем доходов осуществляется в специально выделенных зонах офисов. Общение с сотрудниками банка происходит в более комфортной и доверительной обстановке. Полностью исключаются потери времени на ожидание очереди.

Конечно, персональный менеджер не сидит все время на одном месте в ожидании визита своего подопечного. Однако премиальный клиент имеет возможность позвонить ему и назначить встречу на любое удобное для него время. Совершить звонок можно из мобильного приложения «Сбербанк Онлайн».

Премиальные клиенты банка получают пластиковые карты с увеличенными бонусами Visa Platinum Премьер или World MasterCard Black Edition Премьер. Кэшбэк при оплате таким пластиком на АЗС и при вызове такси может достигать 10 %, при посещении ресторанов — 5 %, при расчетах в супермаркетах — 1,5 %. Напомним, что стандартный размер бонусов «Спасибо» составляет всего 0,5 %. Подобных карт держатель пакета может получить 5 штук — на всю свою семью. За обслуживание привилегированного пластика банк со статусных клиентов денег не берет. Для обычного человека обслуживание карты с похожими условиями обойдется в 4 500 рублей в год.

При открытии вкладов на сумму более 700 тысяч рублей держатели пакета услуг «Сбербанк Премьер» получат более выгодную ставку — на 0,8 % выше, чем предусмотрено стандартными условиями. Это принесет им дополнительную прибыль как минимум в 34 тысячи рублей в год.

Также более привлекательными становятся условия при покупке/продаже валюты. При обмене одной тысячи долларов США на российскую национальную валюту привилегированные клиенты получат дополнительную выгоду в размере 1 000 рублей.

При необходимости участник программы «Сбербанк Премьер» может арендовать в банке сейф со скидкой 20 %.

Держатели премиальных карт Сбербанка получают бесплатно карты Priority Pass. Они позволяют им и их родственникам проходить в залы с повышенным уровнем комфорта в аэропортах. В таких залах всегда царит тишина. Их посетителям предоставляются бесплатные напитки и закуски, а также Wi-Fi.

Сбербанк бесплатно страхует премиальных клиентов и членов их семей во время туристических путешествий. Застрахованным людям возвращаются траты, которые они понесли при лечении, в результате задержек транспорта, преждевременного возвращения из поездки, утери багажа, возмещения материального ущерба третьим лицам.

Клиенты с повышенным статусом безвозмездно получают такие полезные услуги, как качественное медицинское обслуживание. Они могут без внесения оплаты пользоваться сервисами «Второе медицинское мнение», «Онкострахование», «Телемедицина».

Еще одна услуга для владельцев пакета «Сбербанк Премьер» — это помощь при составлении документов для возврата части уплаченных налогов (что приносит экономию времени и 1 500 рублей).

Сколько стоит пакет премиальных услуг Сбербанка? Первые 2 месяца услуги предоставляются бесплатно. В дальнейшем стоимость пакета будет составлять 2 500 рублей в месяц. Однако при выполнении определенных условий премиальные клиенты банка освобождаются от внесения ежемесячных взносов. Плата за месяц не будет взята, если:

- на последний день истекшего месяца финансовые активы клиента, размещенные в банке, составляли не менее 2,5 миллиона рублей;

- сумма активов в банке превышала 1,5 миллиона рублей, и при этом траты по премиальным картам за последний месяц составили как минимум 100 тысяч рублей;

- по пластиковым карточкам, выпущенным в рамках пакета, совершено трат не менее чем на 200 тысяч рублей в месяц.

Как выбрать расчетный счет для ООО

Для крупных компаний важно автоматизировать часть финансовых процессов, чтобы снизить нагрузку на бухгалтеров, быстро и без ошибок оформлять большое количество счетов. Рассчетный счет для ООО

Рассчетный счет для ООО

На что смотреть:

- зарплатный проект;

- индивидуальные решения для крупных компаний;

- помощь банка при участии в госзакупках;

- услуги банка для ведения внешнеэкономической деятельности;

- возможность интеграции сервисов банка с внутренней CRM-системой компании — интеграции по API. Например, для автоматизации рутинной работы бухгалтеров: быстрой обработки и отправки большого количества платежей. Такая интеграция помогает ускорить работу с оплатами и снизить риск допустить ошибки в платежах.

Если работаете с валютой. Если планируете импортировать, экспортировать товары или оказывать услуги иностранным компаниям, узнайте все подробности про банковский валютный контроль.

Простой валютный контроль

В некоторых банках открытие и обслуживание валютного счета платное плюс есть комиссия за обработку платежа. В других — открытие и обслуживание бесплатное, но комиссия за поступающие платежи может быть выше. Узнайте все детали и просчитайте варианты для своего бизнеса.

Еще обратите внимание на удобство работы: требуют ли в банке оригиналы документов, можно ли их загрузить через приложение, будет ли у вас отдельный менеджер, сможет ли банк помочь исправить ошибки в документах и так далее. Смотрите на стоимость и удобство валютного контроля

Смотрите на стоимость и удобство валютного контроля.