Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

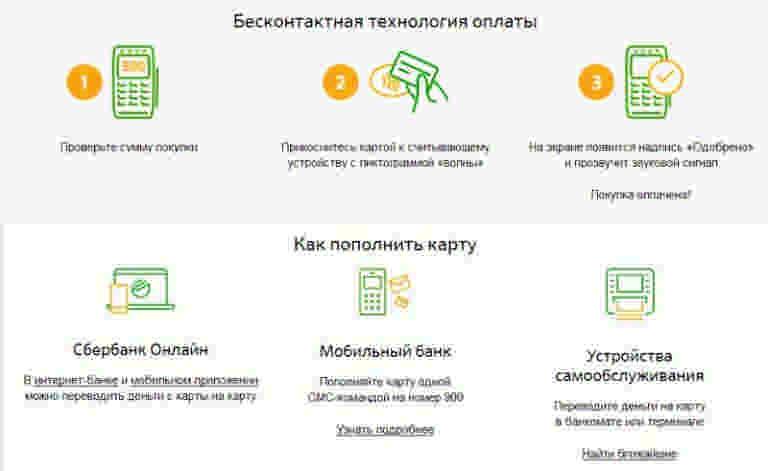

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

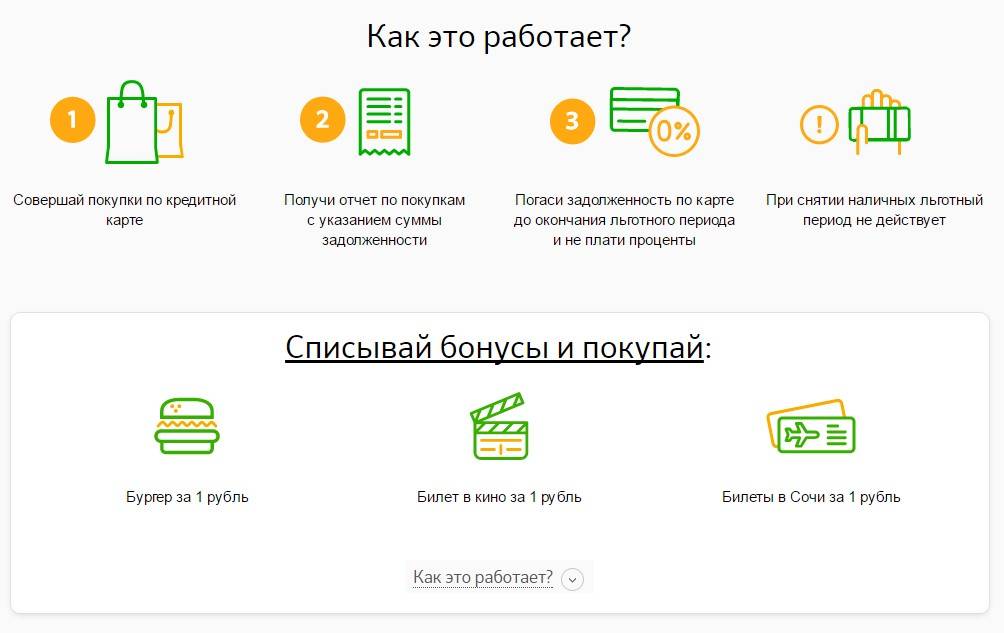

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

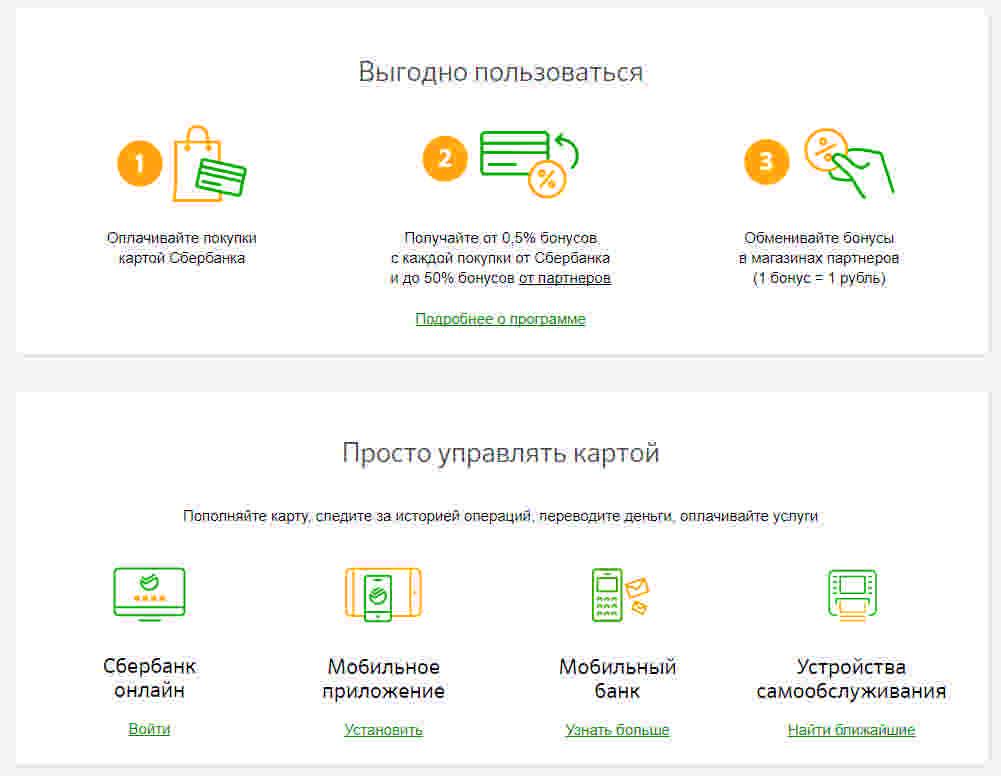

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Правила пользования кредитной картой

Любой банковский продукт индивидуален в плане условий кредитования. Нужно заранее ознакомиться с условиями оформления, начислением процентов, обналичиванием, условиями погашения (не погашения) долга.

Активация кредитки

После получения положительного решения по заявке, требуется активация кредитки. С помощью специалиста это несложно сделать, но самостоятельный способ требует определенных действий. Для финансового учреждения послед одобрения, карта становится активированной. Заемщику достаточно подойти к банкомату и узнать баланс.

Как снять наличные

По разным Сбербанковским продуктам обналичивание средств носит индивидуальный характер

Неважно, какие деньги имеются на пластике — собственные или заемные, комиссия взимается одинаковая. При снятии денег с кредитки Сбербанка через отделения и банкоматы удерживается 3% от суммы (не менее 390 р)

На сумму снятия не распространяется льготный период. Через банкомат нужно выбрать операцию «Снятие наличных», запросить сумму. Для устройств выдачи существует ограничение, указанное в меню.

Блокировка кредитной карточки

«Заморозить» кредитку или перестать ей пользоваться без начисления процентов или обслуживания, можно ее заблокировав. Правильно будет позвонить по телефону горячей линии 88005555550 и сообщить о своем желании, предоставив персональные данные специалисту (ФИО, номер кредитки, договора, кодового слова). При наличии задолженности перед блокировкой карты, ее нужно погасить полностью.

Карточки Сбербанка: условия и требования

Зарплатным клиентам банка лучше сначала рассмотреть предложения от Сбербанка. Вполне вероятно, что какая-то кредитка уже предодобрена, что снизит годовые и вдвое увеличит лимит. Если никакая карта не одобрена заранее, можно самостоятельно выбрать наиболее подходящий вариант.

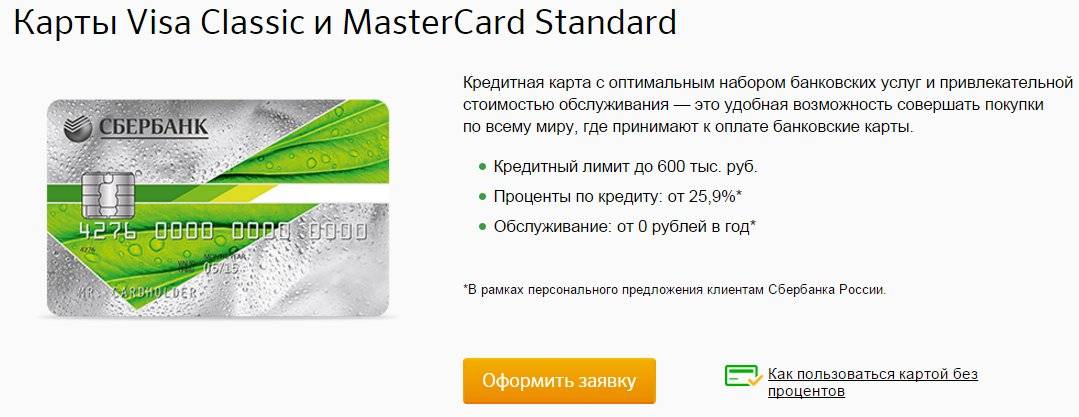

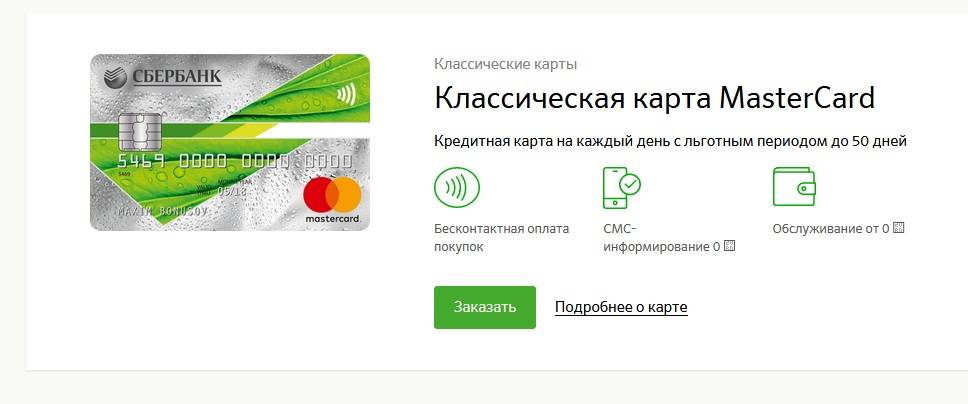

- Классическая кредитка от Сбербанка считается универсальной. Во-первых, ее обслуживание бесплатно при предварительном одобрении, а при его отсутствии составит всего 750 рублей в год. Во-вторых, невысокие ставки в 23-9-27,9%. В-третьих, наличие льготного периода в 50 дней, позволяющего пользоваться деньгами без уплаты процентов. Лимит тоже на уровне – до 600 тысяч руб.

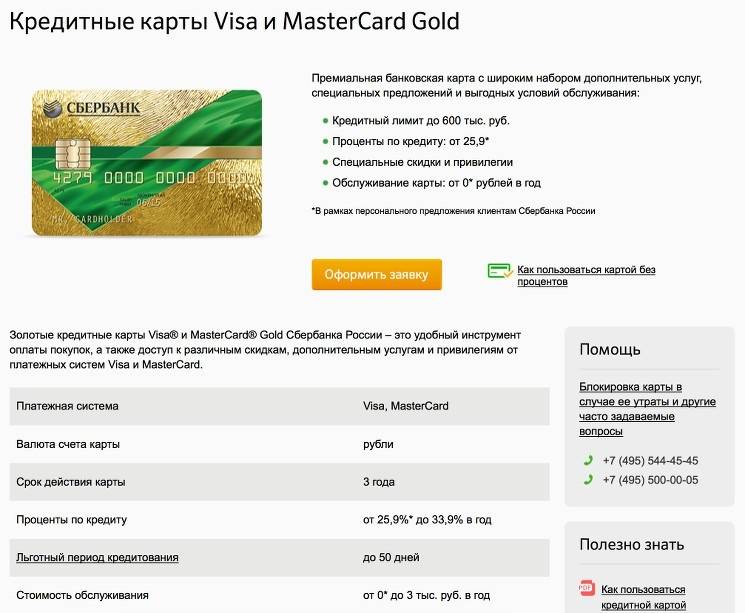

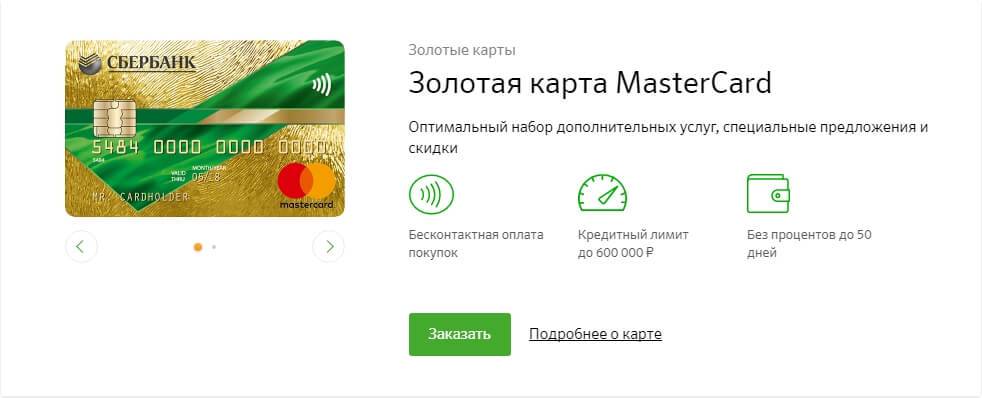

- Условия золотой карты практически не отличаются от классика: максимальный лимит в 600 тыс. руб., годовые в 23,9-27,9% и 50 дней грейса. Разница только в более высокой категории пластика, возможность получать скидки и бонусы специальных программ и стоимостью годового обслуживания в 3000 руб. (при предварительном одобрении – бесплатно).

- Для статусных клиентов предусматривается премиальная категория. Это вход в клуб Premium Visa и MasterCard, пониженные ставки в 21,9-25,9%, повышенные бонусы СПАСИБО и максимальная сумма займа в 3 миллиона руб. Стоит премиум 4900 руб. в год.

- Классическая карта Аэрофлот предлагается активным путешественникам. Льготные 50 дней, годовые от 23,9% до 27,9%, лимит до 600000 руб., но главное – автоматическое начисление 1 мили за каждые потраченные 60 руб. Есть и «стартовый капитал» в 500 миль. Обойдется карта в 900 рублей ежегодно.

- Золотая карта Аэрофлот предлагает пятидесятидневный грейс, предоставление суммы до 600 тыс. под 23,9-27,9% годовых и перевод каждых потраченных 60 рублей в 1 милю. Разница с классиком в ежегодном списывании 3500 руб. за обслуживание, 1000 приветственных милях и участии в спецпрограммах категории Gold.

- Карта Аэрофлот класса Signature выдается только по предварительному одобрению. За ежегодную плату в 12000 руб. заемщик имеет право беспроцентно пользоваться предоставленной суммой с лимитом в 3 млн. и получать по 2 мили за каждые списанные 60 руб. Сохраняются и приветственные 1000 миль.

- Открывать кредитку в Сбербанке можно и в благотворительных целях. Яркий пример – серия «Подари жизнь» в классическом и золотом вариантах. До 0,3% от потраченных средств и 50% от стоимости первого года обслуживания поступят в одноименный фонд. Остальные условия практически идентичны: лимит до 600000 руб., годовые в пределах 23,0-27,9% и грейс 50 дней.

Претендовать на перечисленные карты может любой желающий, главное, соответствовать предъявляемым Сбербанком требованиям. В их числе возраст более 21 года, официальное трудоустройство, отличная кредитная история и соответствующая запросу платежеспособность. Процентная ставка и лимит всегда высчитываются в индивидуальном порядке после предоставления кандидатом паспорта, справки о доходах и трудовой книжки. Но лучше не торопиться и изучить встречные предложения от других банков.

Как пользоваться цифровой кредитной картой Сбербанка

Льготный период

- снимать наличные;

- переводить денежные средства на электронные кошельки;

- покупать онлайн-игры;

- переводить денежные средства на банковскую карту или расчетный счет;

- оплачивать услуги казино;

- покупать иностранную валюту или криптовалюту.

Пополнение карты

- в банкоматах и кассах Сбербанка;

- в личном кабинете интернет-банкинга или мобильного приложения;

- из другого финансового учреждения;

- с электронных кошельков.

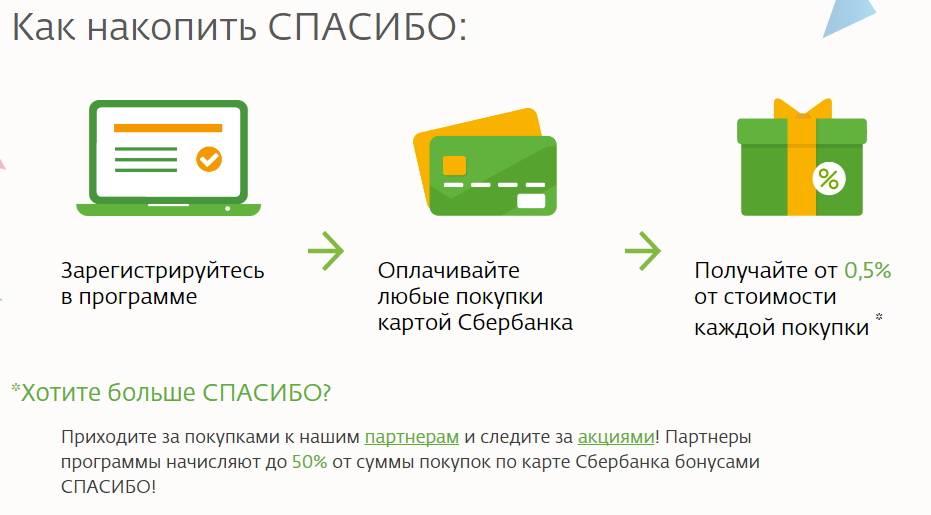

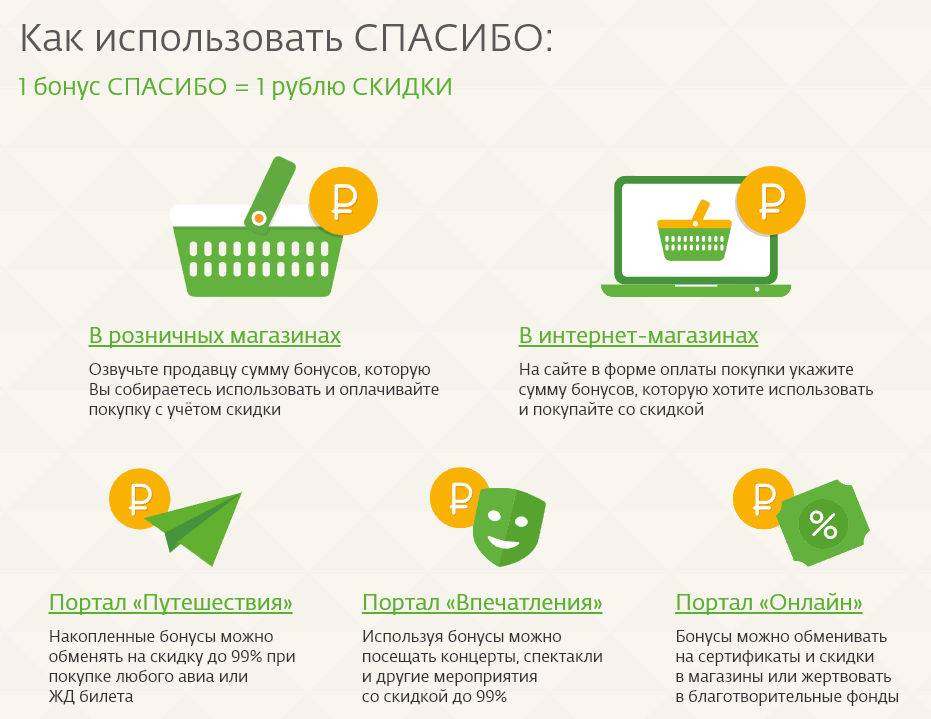

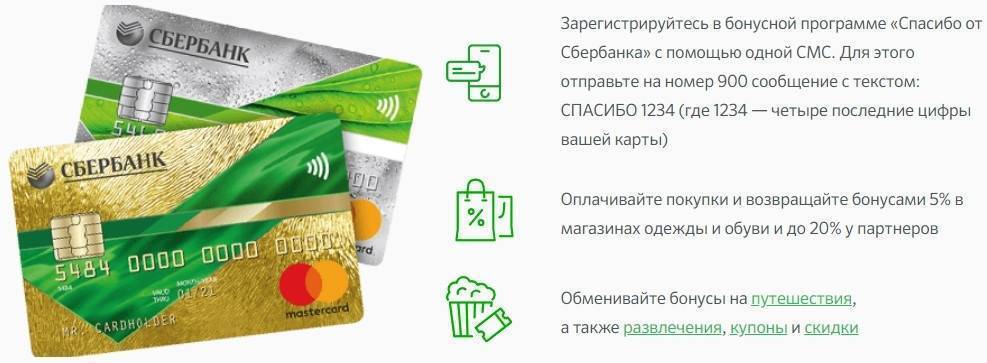

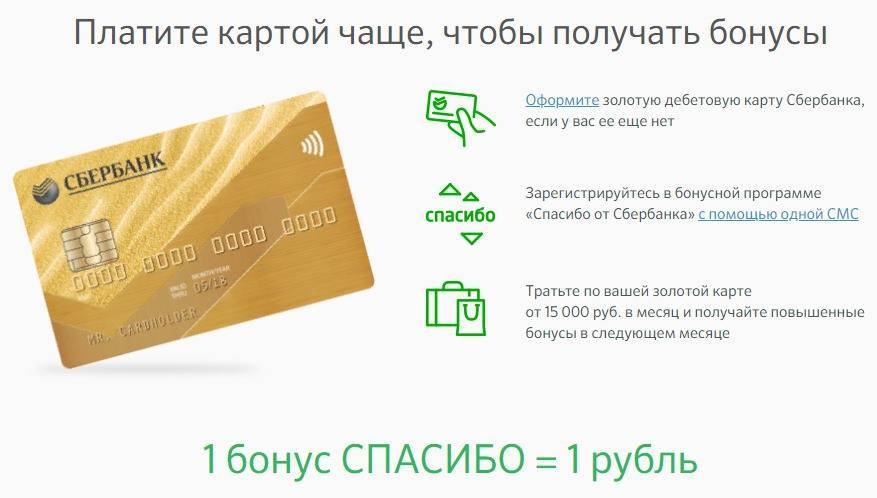

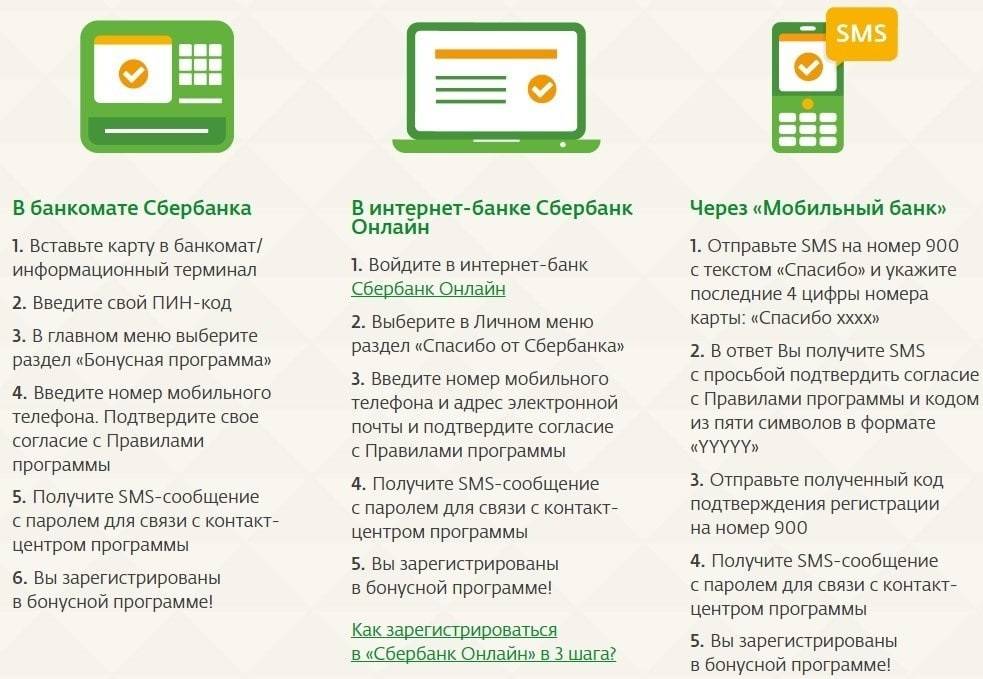

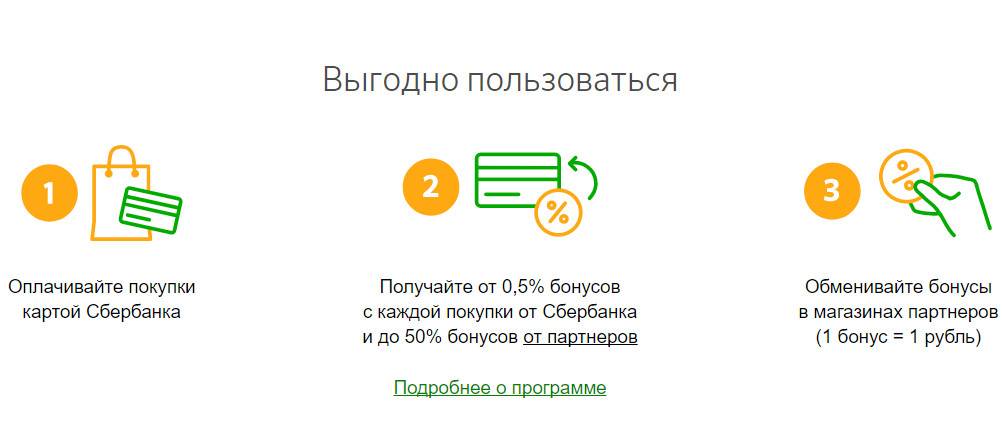

Бонусная программа «Спасибо»

Сбербанк за все покупки начисляет 0,5% кешбэка, а его партнеры — до 30%.

Получить кредитную карту за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредитную карту. Выберите банк, подайте онлайн заявку и получите кредитную карту уже сегодня.

Льготный период кредитной карты

Не забывайте о том, что практически каждая кредитная карта имеет свой льготный период. Если вы вернете взятые средства, проценты вам не начислят вообще

Однако мало кто обращает внимание на формулировку «Бесплатное пользование кредитом до 50 дней». Вот это самое «до» не одного человека заставило таки заплатить проценты

Дело в том, что счет дням следует вести не от дня покупки, а от расчетного дня по выпискам вашей карты. Более подробно узнать о льготном периоде кредитной карты Сбербанка вы можете в статье.

Например: выписка по вашей кредитке проводится 10 числа каждого месяца. Следовательно, сделав покупку по карте 11 числа, вы можете спокойно выплачивать деньги, частями или полностью, на протяжении почти двух месяцев. Однако, расходовав средства карты 8 числа, вы сами сократите свой льготный период до 20 дней. Если все же нужны именно наличные средства, постарайтесь снять их так, чтобы расход денег с кредитки квалифицировался как покупка. Сделать это вполне возможно, о том, как именно – мы расскажем немного позже. Причем сложного или противозаконного в таких способах абсолютно ничего нет.

Условия пользования

Кредитная карта предназначена для оплаты товаров и услуг, а также получения наличных средств. Условия пользования кредитками Сбербанка не запрещают использовать их для проведения операций за счет собственных средств. Это может быть полезно, если на крупную покупку недостаточно лимита, а клиент хочет получить кэшбэк по бонусной программе. Обычно держателю карточки не приходится сталкиваться ни с какими ограничениями. Но некоторые нюансы условий пользования этого продукта надо знать и учитывать.

На что можно тратить кредитные средства

При оплате покупок или получении наличных за пределами РФ операции проходят в других валютах. Изначально банк блокирует сумму в соответствии с текущим курсом валют. Списание средств фактически происходит через 3-5 дней. Но при проведении операции происходит пересчет и используется курс валюты на текущий момент. Изначально заблокированная и списанная сумма могут не совпадать.

Перечень запрещенных операций

Сбербанк запрещает держателям кредиток пользоваться ими для пополнения счетов в различных онлайн-казино, работающих с нарушением российского законодательства. А также он устанавливает запрет на проведение переводов с кредитной карты на другие через Сбербанк Онлайн и банкоматы.

Льготный период не распространяется на следующие виды операций:

- снятие наличных;

- оплату услуг финансовых учреждений, ценных бумаг;

- переводы, совершенные в сторонних сервисах.

Снятие наличных

Кредитные карты Сбербанка предназначены прежде всего для оплаты покупок. Банк зарабатывает на комиссии с торговой точки, что покрывает расходы на предоставление грейс-периода и т. д. Но при необходимости владелец кредитки может снять с нее наличку. Условия при этом будут не самыми привлекательными. При получении наличных в кассе или банкомате Сбербанка комиссия составит 3%, а в сторонних банках – 4%. Минимальный размер платы за 1 операцию – 390 р.

Правила погашения кредита

Ежемесячно клиенту надо внимательно изучать отчет Сбербанка по займу. В нем есть информация о размере минимального платежа, сумме задолженности (в т. ч. в льготном периоде), а также дате, до которой должен быть осуществлен обязательный взнос по кредиту.

Для внесения платежа достаточно просто пополнить карту одним из следующих способов:

- наличными через кассу, терминалы, банкоматы;

- безналичным переводом из Сбербанка или любого другого банка;

- переводом с карты любого банка по номеру пластика;

- наличными в салонах Связной/Евросеть.

Если дата платежа уже подошла, то лучше вносить платеж наличными в устройствах самообслуживания или кассах. Остальными способами деньги могут зачисляться до 3-5 дней.

Что будет, если просрочил платеж

Любая просрочка платежа приводит к увеличению ставки по пользованию кредитом до 36%. Условия по кредиткам Сбербанка при этом не предусматривают начисления дополнительно неустойки или единовременных штрафов. Обязательно банк сообщит о просрочке также в БКИ, что может в дальнейшем затруднить получение новых кредитов.

Рекомендуется максимально быстро закрыть просрочку и вернуться в график платежей. Если это сделать невозможно из-за финансового состояния, то стоит попробовать договориться с банком о реструктуризации долга или найти вариант перекредитования с приемлемыми условиями.

Длительная просрочка может привести к расторжению договора банком с требованием погасить долг незамедлительно, продаже задолженности третьим лицам, если условия договора не содержат запрета на такие действия, а также кредитор может обратиться в суд и взыскать долг принудительно.

Характеристика кредиток Сбербанка

Задумываясь о том, стоит ли открывать кредитную карту Сбербанка, мы сначала обращаем внимание на условия ее использования, главными из которых являются возможный лимит средств, продолжительность беспроцентного периода, величина оплаты при превышении грейс-периода, оплата за снятие наличных и присутствие бонусных программ, позволяющих экономить свои деньги. Выпускаемые кредитки Сбербанка отличаются такими условиями:

Выпускаемые кредитки Сбербанка отличаются такими условиями:

- Кредитка Momentem. Ее основным отличием от других кредиток является возможность оформления без подтверждения уровня дохода. В связи с этим лимит средств, возможный к снятию или использованию, сравнительно невелик и его максимальное значение не может превышать 120 тысяч рублей. Беспроцентный период, как у всех кредиток Сбербанка составляет 50 дней, а процент при его превышении будет 25,9%. Обслуживание карты осуществляется совершенно бесплатно;

- Карточка «Молодежная». Она отличается от прочих возможностью оформления с момента наступления заявителю 18 лет, тогда как остальные кредитки становятся доступными с 21-23 лет. Максимальная сумма в виде лимита составляет 200 тысяч рублей и процент, начисляемый после льготного периода, начинается с отметки в 24%;

- Кредитка «GOLD». Получить ее можно только после предоставления справки о доходах и на основании величины заработной платы клиента уже принимается решение о значении лимита, который может достигать 600 тысяч рублей. Оплата за пользование будет составлять 3000 рублей за год;

- CLASSIC STANDART. Обслуживание такой кредитки составляет 750 рублей за один год, процентная ставка по истечении грейс-периода может колебаться в пределах от 27,9 до 33,9%.

- Кредитка «Подари жизнь». Максимальный размер лимита – 300 тысяч рублей при оплате за пользование картой 900 рублей в год. Определенный процент с использованных средств идет на благотворительные цели (за счет банка).

- «Подари жизнь» GOLD. Лимит ее 300 тысяч рублей, а оплата за ее наличие уже обойдется 3500 рублей в год.

- Классическая Аэрофлот. Отдельным условием использования является наличие бонусной программы, которая каждые 60 рублей оплаты переводит в бонусы, равные определенному расстоянию бесплатного перелета. Средний процент использования средств сверх грейс-периода составляет 31%.

- Кредитка Аэрофлот GOLD. Обслуживание карты стоит 3500 в год, возможный лимит средств 300 тысяч рублей.

- Аэрофлот VISA SIGNATURE. Содержит максимальный лимит средств, доступный к использованию – 3 млн. рублей, но такая сумма предоставляется исключительно при подтверждении определенного уровня дохода получателя. Пользование банковским продуктом обойдется в 12 тыс. рублей за один год.