Что потребуется для оформления займа?

Сбербанк давно уже опубликовал на своем сайте базовый список документов, которые нужны для оформления любого кредита. Возможно, вы удивитесь, но он совсем не длинный. Первым документом в этом списке является заявление.

На стандартное заявление этот документ походит мало, скорее это подробная анкета, которую заявитель должен заполнять долго и вдумчиво. Анкета очень подробная, так что запаситесь терпением и без утайки делитесь с банком всеми необходимыми сведениями. О каких сведениях идет речь?

- Тип кредита, который заявитель хочет приобрести.

- Паспортные данные.

- Номер телефона заявителя и его ближайших родственников.

- Сведения о созаемщиках и поручителях.

- Образование, место работы и т.д.

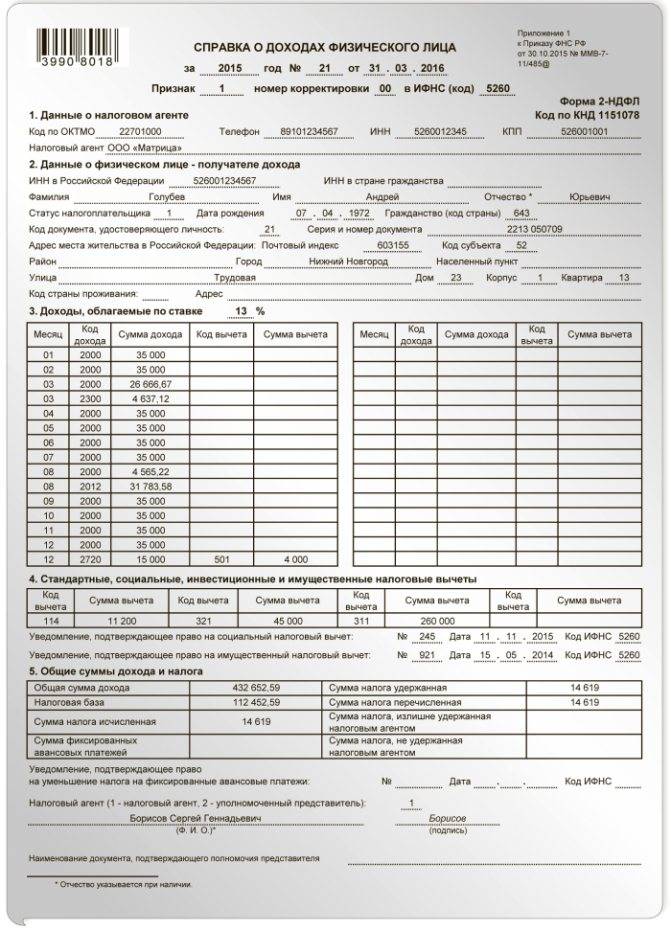

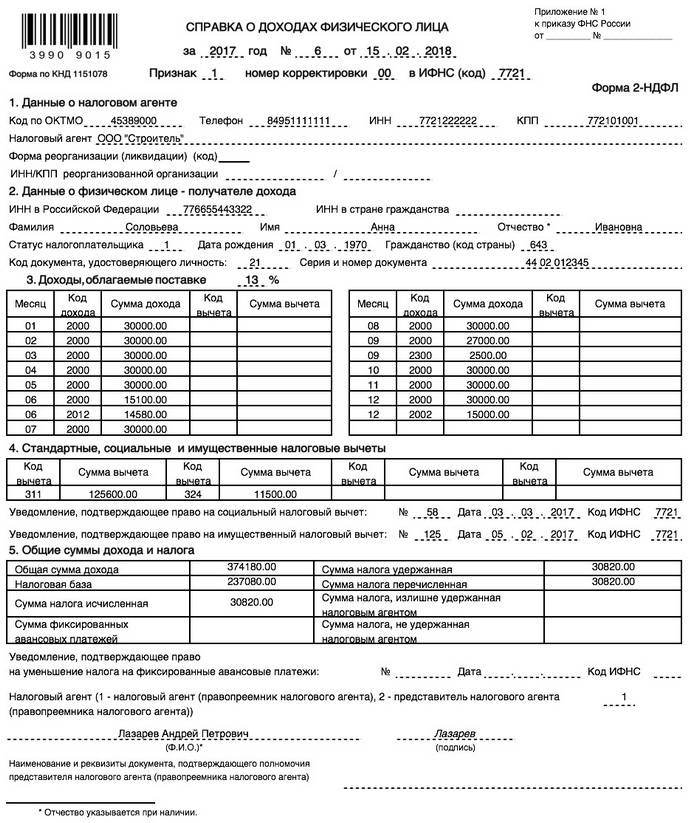

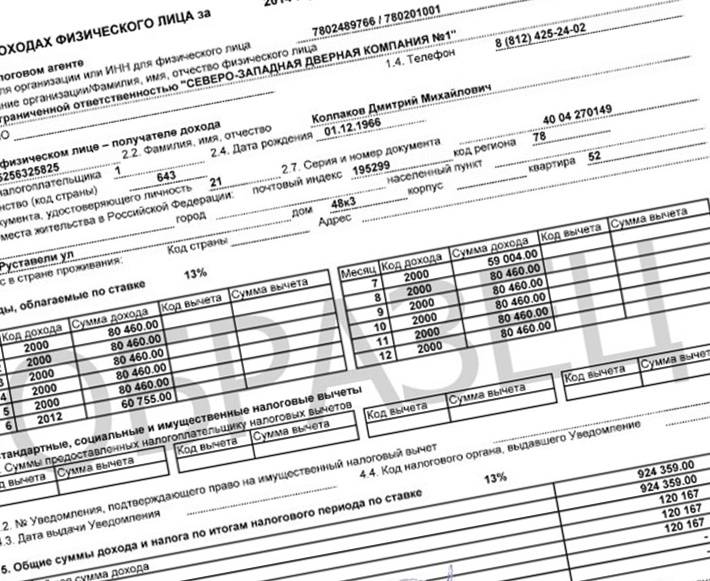

Кроме заявления-анкеты, гражданин РФ должен предоставить свой паспорт с отметкой о постоянной регистрации. Отсутствие постоянной регистрации не является основанием для отказа в выдаче кредита, однако это обстоятельство ограничит возможности заявителя. Также нужно предоставить справку, которая подтвердит доходы заявителя. Какая угодно справка не подойдет, нужно чтобы она была составлена по форме 2-НДФЛ за последние 6 месяцев.

В списке обязательных документов также копия трудовой книжки или выписка из нее. Заявитель должен подтвердить свой трудовой стаж и тот факт, что он работает на предприятии в той или иной должности. Копию трудовой книжки можно заменить специальной справкой работодателя о трудоустройстве, но эта справка должна быть составлена безупречно. И она принимается лишь в том случае, если у данной категории работников нет трудовых книжек.

Если кредит оформляется с привлечением созаемщика или поручителя, будьте готовы к тому, что все вышеуказанные документы Сбербанк потребует у них. Если поручителей несколько, каждый предоставляет свой пакет документов. Это одна из причин, по которой гражданина трудно «уломать» стать поручителем в кредитном обязательстве.

Дополнительные сведения

Предоставляя базовый пакет документов, заявитель должен помнить о том, что Сбербанк всегда оставляет за собой право запросить дополнительные сведения или документы, которые нужны для оформления того или иного займа. Как правило, это делается в исключительных случаях для возникающих правоотношений между гражданином и Сбербанком. Приведем примеры.

Заемщики не достигшие возраста 21 года, оформляющие кредит с поручителем-родственником, должны предоставить свидетельство о рождении, либо другие документы, которые подтвердят их родство с поручителем. Потенциальные заемщики, оформляющие рефинансирование кредита в Сбербанке, должны предъявить:

- кредитные договоры, заключенные в других банках;

- данные об остатке ссудной задолженности;

- справку об отсутствии просроченной задолженности в течение последнего года.

Самое большое количество документов собирают лица оформляющие ипотеку. А если ипотека оформляется с господдержкой или под материнский капитал, список документов может вытянуться ни на один лист А4. Вот лишь некоторые примеры: договор купли-продажи объекта недвижимости, копия свидетельства о государственной регистрации права собственности (справка о государственной регистрации), выписка из ЕГРП и т.д.

Когда и кому передавать справки?

Понятно, что взять потребительский кредит в ПАО Сбербанк России можно только при наличии всего пакета документов, однако не очень ясно, когда и кому этот пакет нужно передавать. Тут тоже все будет зависеть от типа кредита и от способа его оформления.

Если гражданин оформляет потребительский кредит через систему Сбербанк Онлайн, он должен загрузить все необходимые справки и прочую документацию при составлении онлайн-заявки. Если же он производит оформление в отделении Сбербанка, тогда копии документов готовит сотрудник банка, а заявитель предоставляет ему оригиналы. При оформлении потребительского кредита все справки предоставляются сразу, без отсрочек. Если речь идет об ипотеке, тогда некоторую документацию заявитель может предоставить с отсрочкой в 3 месяца.

Итак, как вы смогли заметить, перечень справок и другой документации не слишком велик, особенно когда речь идет о потребительском кредитовании. Но это отнюдь не значит, что в Сбербанке работают какие-то простаки. Все передаваемые вами сведения и справки проверяются и перепроверяются. Если будет выявлен подлог, то кредит заявителю не выдадут, а его внесут в «черный список» потенциальных мошенников.

КРЕДИТ НАЛИЧНЫМИ СО СПРАВКОЙ О ДОХОДАХ И ПРЕИМУЩЕСТВА ТАКОГО КРЕДИТА

Ни для кого не станет секретом, что есть определенная разница, между оформлением кредита наличными без предоставления сведений о заработной плате и по справке 2-НДФЛ. Разница эта – не простая формальность. Кредит наличными с подтверждением уровня дохода заемщика – это в буквальном смысле “доверительный кредит”, который банк предоставляет Вам, как более-менее надежному клиенту. Разумеется, если у вас испорчена кредитная история постоянными просрочками и невыплатами предыдущих кредитов, то никакая справка Вам не поможет взять кредит на крупную сумму, будь у Вас даже справка что Вы – король заграничного королевства. То есть, если Вы подтверждаете документально для банка, что получаете определенную, требуемую для получения кредита, зарплату, то нет причин Вам отказывать, потому что Вы в состоянии выплатить кредит. Вот и всё. Вот и вся причина.Кстати говоря, потребительский кредит со справкой о доходах существенно снижает процентную ставку, которую Вы будете переплачивать за пользование денежными средствами банка. Так же, Вы станете “любимчиком” банка и он предложит Вам самые разнообразные бонусы и привилегии.

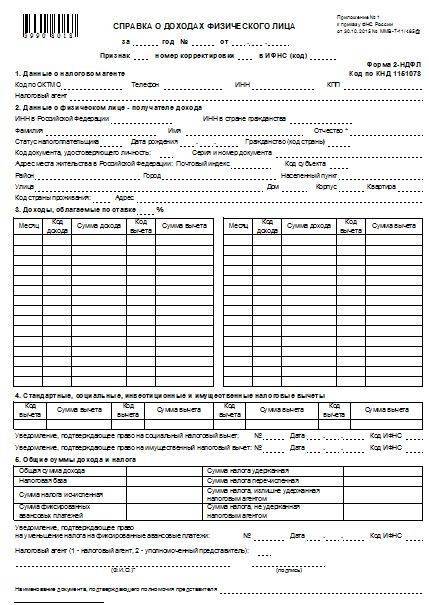

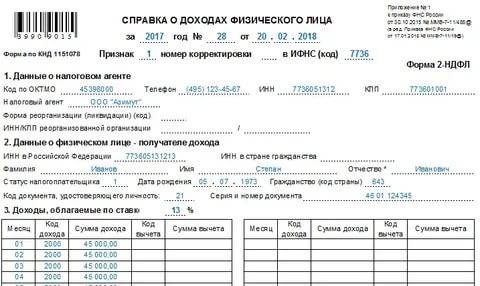

Общие правила выдачи справки 2 НДФЛ

Закон не предусматривает нормы, регулирующей вопрос, какой срок действия справки 2 НДФЛ. По сути, получая такую справку в бухгалтерии работодателя, мы можем ее использовать спустя месяцы и годы. К примеру, если в будущем работнику придется доказывать какие-либо обстоятельства или факты, связанные с финансовым состоянием и заработком, суду можно будет представить этот документ. Ситуации могут возникнуть при спорах, связанных с алиментными обязательствами, разделом имущества, взысканием долгов и т.д.

В то же время, кредитные организации и налоговые органы могут устанавливать свои правила расчета периода действительности справки о доходах, которым мы вынуждены подчиняться.

Чтобы получить сведения о своих доходах по форме 2 НДФЛ, необходимо обратиться или к работодателю или напрямую в налоговую.

У работодателя

Когда гражданин придет в бухгалтерию с заявлением, то в нем указывать цели, для которых нужна справка необязательно.

В заявлении обозначается временной период, за который требуется информация о доходе, а также количество экземпляров. Работодатель обязан выдать справку в течение трех дней с момента обращения (ст. 62 ТК РФ). Любой отказ в ее выдаче будет незаконным, в том числе:

- по мотивам отсутствия оплаты за выдачу документа (сведения о доходах предоставляются сотруднику организации бесплатно всегда и везде);

- по неоднократности (возможно, слишком частого, с точки зрения работодателя) обращения одного и того же работника за одним и тем же документом;

- в связи с запросом нескольких экземпляров (бухгалтерия обязана выдать то количество справок, о котором просит заявитель).

На практике работники своим правом получить документ 2НДФЛ не злоупотребляют. Бухгалтеры же часто его выдают по устному запросу в день обращения, ведь составление справки занимает считанные минуты.

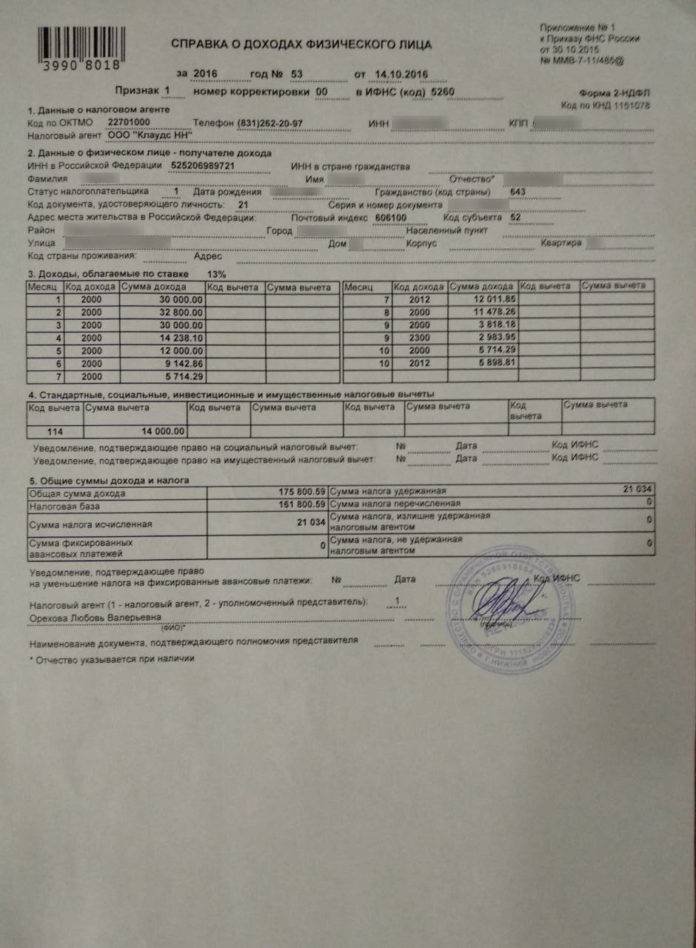

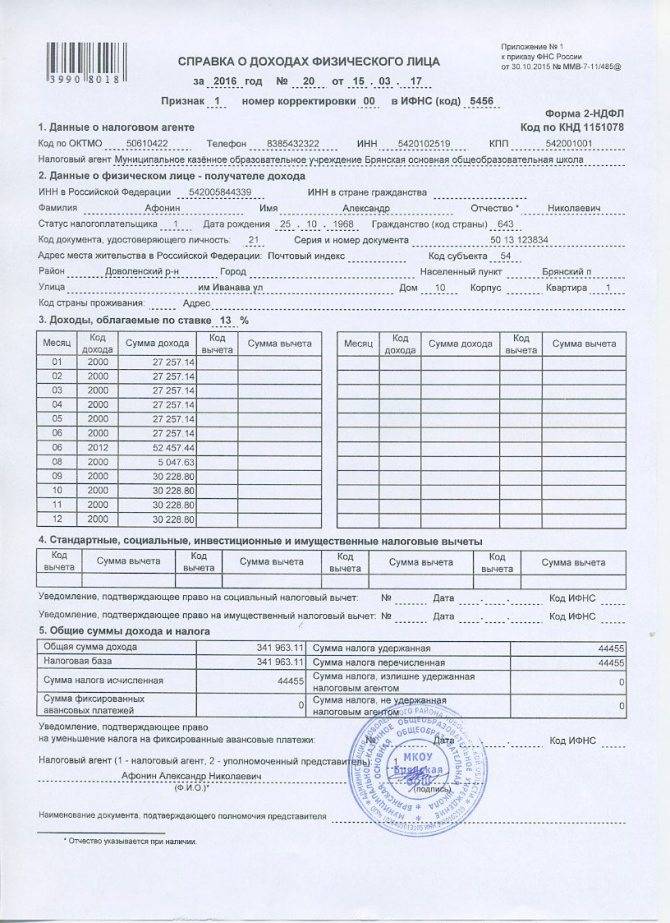

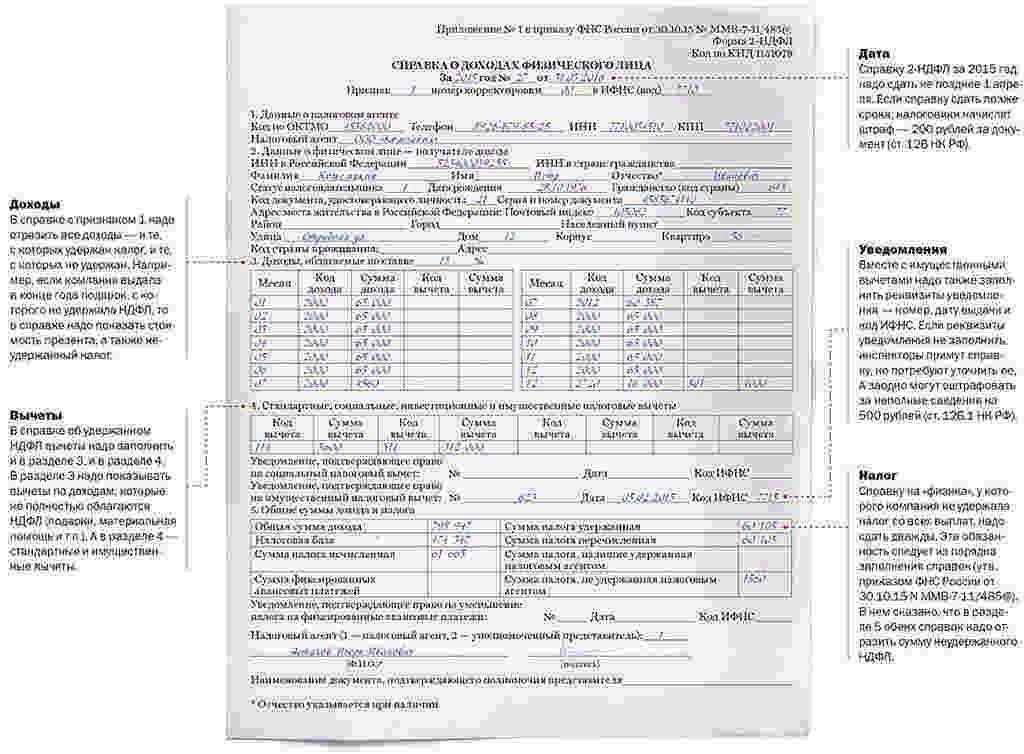

При получении на руки документа о заработке нелишним будет проверить соответствие приведенных цифр фактическим, отсутствие исправлений и дописок (они недопустимы) и наличие подписей, печати.

Через налоговую

Справку о доходах можно заказать через сайт ФНС, в личном кабинете гражданина налогоплательщика (раздел «Налог на доходы физлиц страховые взносы», вкладка «Сведения о справках по форме 2-НДФЛ»). И это не просто данные, а официальный электронный документ. То есть файл в формате PDF или XML, заверенный электронной подписью налоговой службы. Такую справку можно предъявлять по месту требования на флэшке, отправить по электронной почте и пр. Но если распечатать на бумагу, то такая 2НДФЛ утрачивает свою силу.

В чем отличия и преимущества

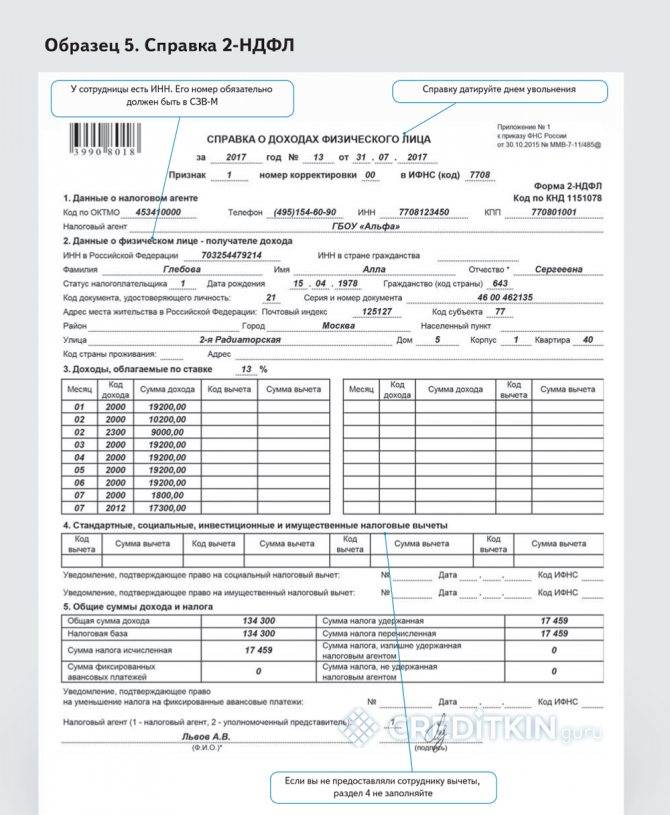

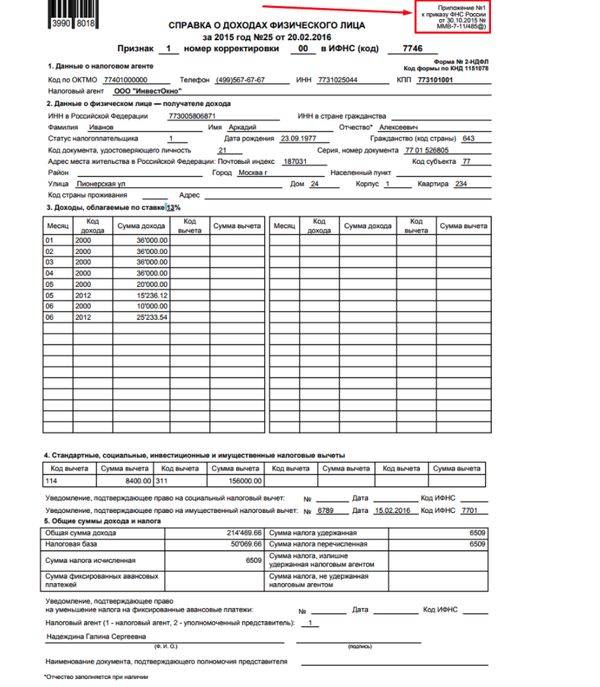

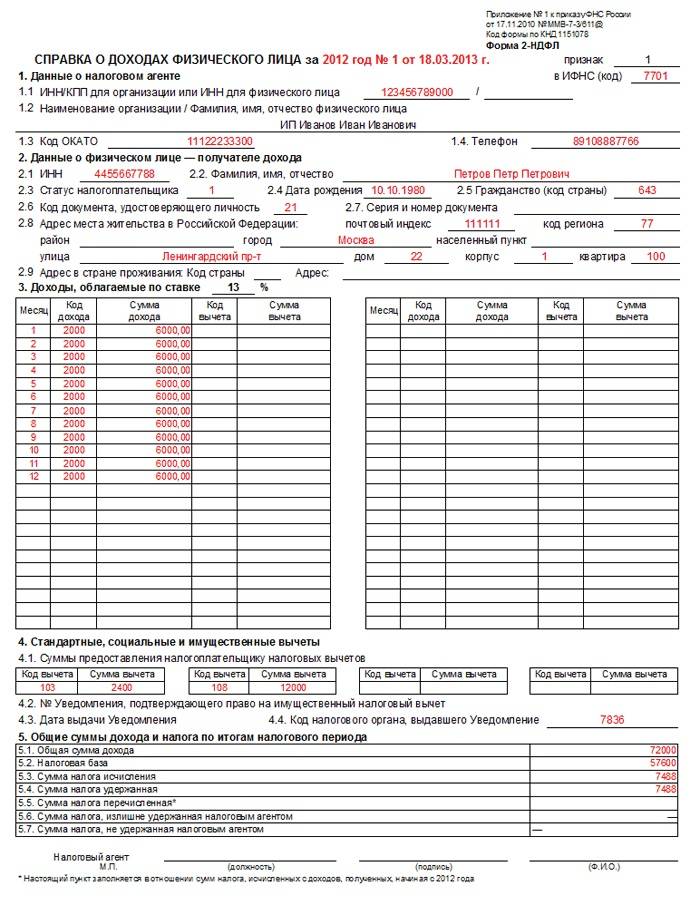

И в первом и во втором случае документ выдается по утвержденной форме. Она предусмотрена приказом налоговой службы. Несоблюдение этой формы (речь идет о справке из бухгалтерии) может быть причиной отказ в приеме справки в месте, где её затребовали.

В налоговой документ обобщает все данные о доходах от всех работодателей и источников. А вот у работодателя можно получить данные, которые фиксируются только этим работодателем. Чтобы получить целую картину нужно брать справки у всех работодателей (если работа была не у одного). В этом плюс сведений о налоговой службы.

В бухгалтерии сведения можно взять за любой прошедший период без промедлений. ФНС же выдает сведения с запоздание. То есть за прошедший год данные появляются в личном кабинете не ранее середины следующего года. В этом минус обращения в налоговое учреждение.

Проверка справки

Сбербанк выдвигает четкие условия для выдачи средств в кредит и сотрудничает только с теми, кто официально работает и может документально подтвердить платежеспособность. Сотрудники Сбербанка делают акцент при проверке на следующие моменты:

- Сравнение ИНН предприятия с цифрами, указанными на бланке.

- Отсутствие помарок и стирания резинкой.

- Правильность расчетов.

- Отсутствие ошибок в каждом разделе.

Если сумма незначительна, то такой проверки будет достаточно, но, если сумма крупная, то сотрудники Сбербанка могут позвонить родственникам. Делается это с целью получения большей информации о планах, перспективах и семейном состоянии. Если у физического лица имеется неудачный опыт с кредитами, то новый ему будет оформить гораздо труднее.

Как сделать справку 2 ндфл самостоятельно (инструкция)

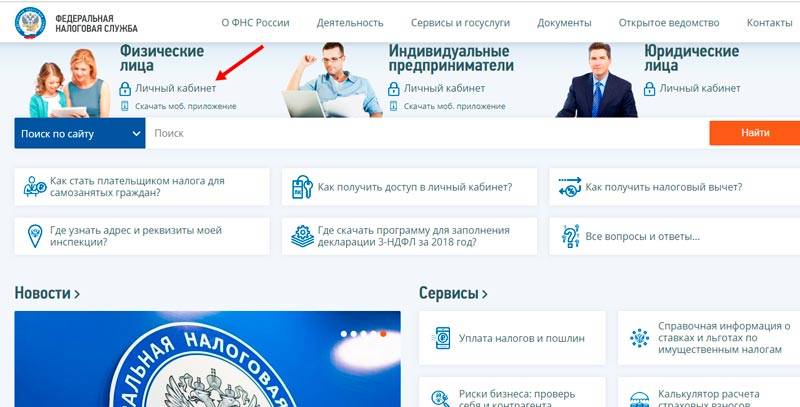

Если нет времени ждать справку от работодателя, есть возможность получить ее на сайте Федеральной Налоговой Службы. Для этого нужно сделать несколько шагов:

Шаг 1. Зайти в личный кабинет налогоплательщика:

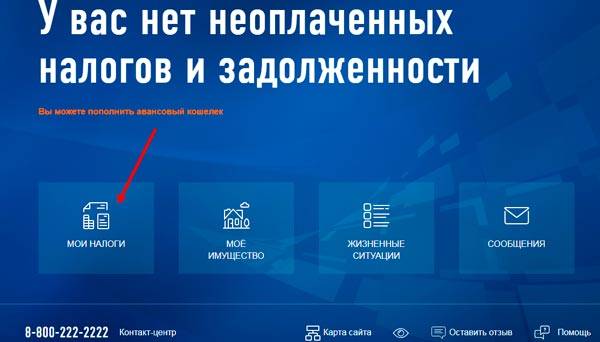

Шаг 2. Выбрать вкладку «Мои налоги»:

Шаг 3. Нажать на ярлык «Сведения о доходах»:

На экране отобразится история справок о доходах:

Шаг 4. Сохранить документ на компьютер. Доступны для скачивания 2 вида справки: обычная и с усиленной электронной подписью налоговой службы, которая выглядит так:

Документ с такой подписью имеет юридическую силу, его можно отправить по электронной почте в банк, юристам или в другие инстанции.

Важно! Справки 2-НДФЛ на сайте ФНС показывают доходы и уплату налогов за предыдущий год. А для получения кредита или других целей обычно требуют сведения о зарплате за последние 3-6 месяцев, поэтому, вероятнее всего, все равно придется обращаться к работодателю

Чем грозит подделка справки 2 НДФЛ

У некоторых людей возникает соблазн собственноручно заполнить чистый бланк, подделав подпись работодателя. Нужно понимать, что это уголовно наказуемое преступление. Основное большинство подделок совершаются с целью получить кредит.

Банки перед выдачей кредита проверяют справки на подлинность. Если возникли сомнения, кредитный инспектор может позвонить в бухгалтерию фирмы, узнать, выдавался ли работнику документ, верны ли сведения.

Если поддельная справка поступит в банк, это чревато негативными последствиями:

- при обнаружении подлога до заключения сделки – она прекращается, а нарушитель заносится в «черный список», единый для всех кредитных учреждений. Попадание туда гарантирует отказ от сотрудничества при обращении в любой банк страны;

- банк может инициировать подачу жалобы в отделение полиции или в прокуратуру, в результате чего последует возбуждение уголовного дела по статье 327 УК РФ, за подделку документов.

- если займ уже выдан, кредитный договор может быть расторгнут. Иногда, при своевременном погашении платежей, банк может «закрыть глаза» на этот проступок, но гарантии никто не даст;

- в случае, когда действия квалифицируются как мошенничество в кредитной сфере, вступает в силу статья 159.1 УК РФ. Наказанием в этом случае будет крупный штраф, исправительные работы либо лишение свободы.

Но, как известно, спрос рождает предложение. Поэтому на просторах интернета и в реальности не составит труда найти бухгалтерскую, либо юридическую фирму, готовую составить фальшивый документ за определенную плату. Такие действия расцениваются, как служебный подлог и подделка документов, и влекут за собой наказание по статье 292 и Уголовного Кодекса РФ. При этом ответственность понесут как исполнители, так и заказчики.

Какие еще документы потребуются для получения ипотеки

Список бумаг зависит от вида выбранной кредитной программы. Например, при рефинансировании, помимо основных документов, может потребоваться справка об уплаченных процентах.

Стандартный пакет заявителя

Какие бумаги нужны для ипотеки:

- заполненная анкета заемщика (бланк можно скачать с сайта или получить в отделении банка);

- паспорта всех участвующих в получении кредита лиц;

- ИНН, СНИЛС;

- заверенные копии страниц трудовой книжки;

- справка 2-НДФЛ за установленный банком период;

- документы на покупаемую недвижимость, если таковая выбрана заранее (акт экспертной оценки, справка о погашении задолженностей по коммунальным платежам, отсутствии обременений);

- военный билет (для мужчин старше 27 лет).

Займы для военных

Военнослужащим лицам дополнительно нужно предоставить:

- копию контракта, заверенную подписями и печатями;

- бланк с данными о стаже, звании;

- удостоверение сотрудника соответствующих структур.

Документы для ИП

В этом случае необходимо получить:

- свидетельство о регистрации ИП;

- справку о постановке на учет в ФНС;

- налоговые отчеты;

- сведения о доходах фирмы;

- договор аренды помещения.

При использовании упрощенной системы налогообложения дополнительно предоставляют:

- сведения о доходах и расходах;

- выписки по счетам компании;

- финансовые и экономические отчеты;

- сведения о долговых обязательствах;

- лицензии на ведение деятельности (при наличии).

Пакет бумаг при использовании стандартного способа налогообложения включает:

- сведения о прибыли и расходах;

- бухгалтерские отчеты;

- сведения об отсутствии или наличии задолженностей;

- выписки по банковским счетам;

- справки о выручке и НДС.

Ипотека под маткапитал

В этом случае вместе с основными бумагами подготавливают:

- сертификат, подтверждающий право на получение семейного капитала;

- свидетельства о заключении брака, рождении детей;

- справку об остатке материнского капитала, получаемую в ПФР.

Семейные программы

При оформлении ипотеки молодая семья должна предоставить:

- свидетельства о рождении детей и заключении брака;

- документы на залоговое жилье;

- справки, подтверждающие наличие средств для выплаты первоначального взноса (выписку с банковского счета, сертификат на семейный капитал);

- паспорта поручителей.

Льготное кредитование

Ипотека на выгодных условиях выдается учителям, врачам, ученым. Однако под требования программы попадают не все представители этих профессий.

Если клиент соответствует критериям, он приносит в банк:

- заявление на участие в льготной программе;

- копии документов, подтверждающих квалификацию;

- свидетельство о заключении или расторжении брака;

- автобиографию;

- фото 4 х 6;

- свидетельства о рождении детей;

- копию диплома о высшем образовании;

- сведения о написанных научных работах, публикациях в соответствующих изданиях, проведенных исследованиях;

- характеристику с места трудоустройства.

На вторичку

В этом случае понадобятся:

- свидетельство о праве собственности на жилье;

- выписка из домовой книги;

- договор купли-продажи;

- справка об отсутствии задолженностей по коммунальным платежам;

- технический паспорт объекта;

- выписка из ЕГРП.

На строящуюся недвижимость

При самостоятельном поиске застройщика клиент подготавливает такие бумаги:

- договор долевого участия или вложения денег в строительство;

- кадастровый паспорт и план строящегося здания;

- акт экспертной оценки при покупке недвижимости на этапе сдачи дома в эксплуатацию;

- разрешение на строительство, получаемое у застройщика;

- договор страхования квартиры, который может заключаться и в банке.

Как получить справку?

Для оформления документа обратитесь к работодателю в бухгалтерию. Срок оформления документа не должен превышать 3 рабочих дней. Если бухгалтерия затягивает выдачу справки, можно попросить отдел ускориться или подать жалобу в Трудовую инспекцию. Право на получение 2НДФЛ имеют также граждане, которые уволились с предприятия менее 3 лет назад.

Отказ в выдаче документа незаконен, даже если работодатель обосновывает свое решение следующими причинами:

- Отсутствием платы от сотрудника за оформление документа. По закону 2НДФЛ выдают бесплатно;

- Из-за того, что работнику уже несколько раз выдавали документ в текущем году;

- По причине запроса нескольких экземпляров справок.

Сложностей с оформлением документа почти не возникает – работники получают документы в установленные сроки. Могут возникнуть задержки из-за отсутствия подписи визирующего лица, если главный бухгалтер или руководитель в отпуске.

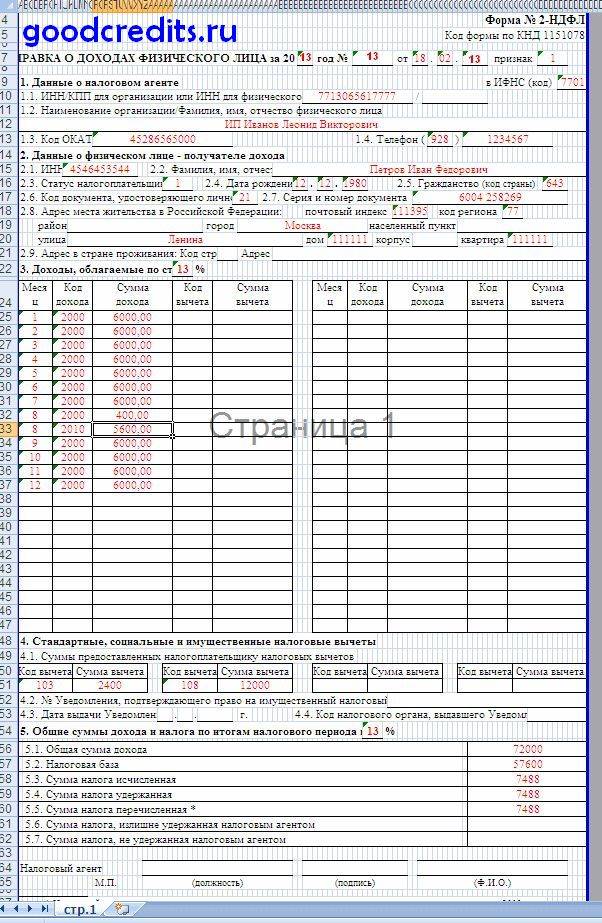

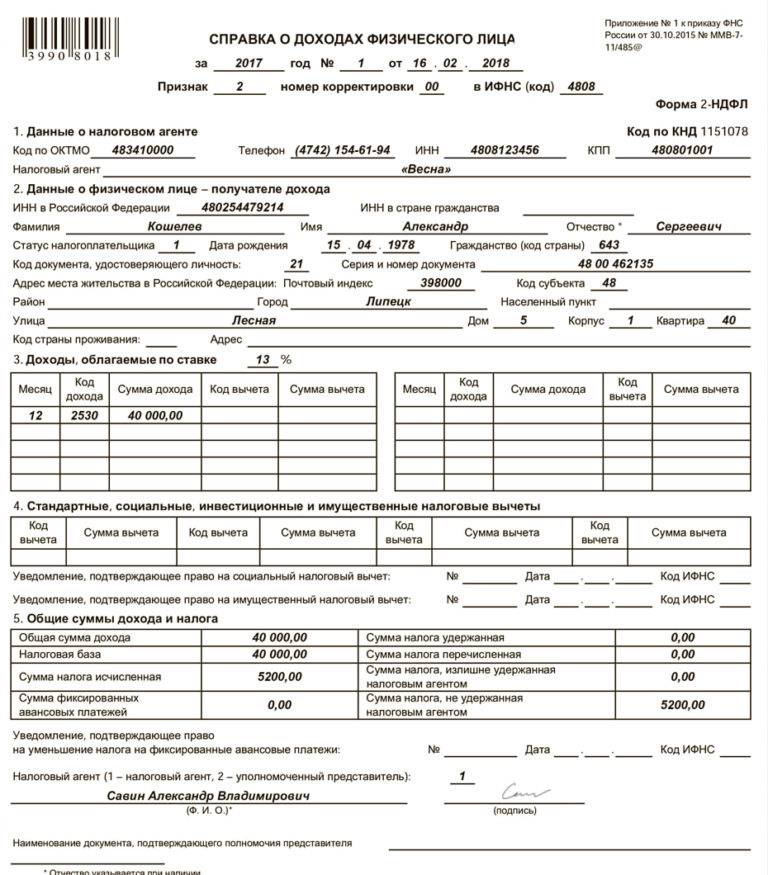

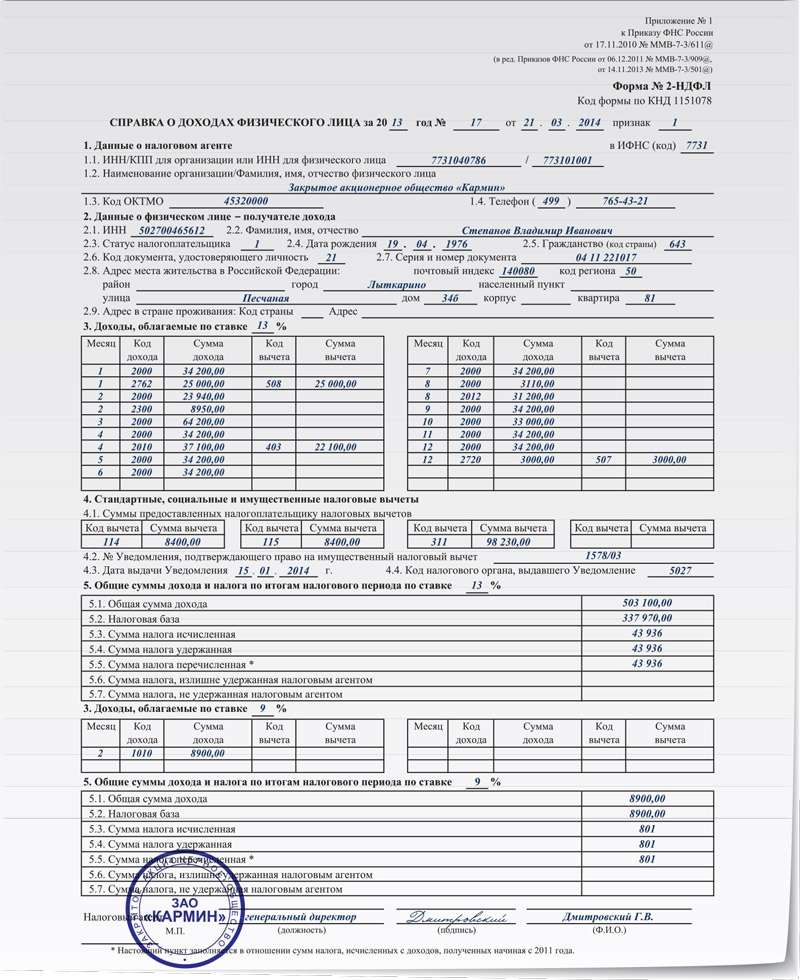

Что такое справка 2 НДФЛ для кредита?

Данный документ является подтверждением того, что заёмщик официально трудоустроен и получает заработную плату в рамках трудового договора. Справка позволяет банку определить уровень платежеспособности клиента при рассмотрении заявки на выдачу потребительского кредита. Ведь по закону, ежемесячный платеж по кредитному договору не должен превышать 45% от общего заработка.

Зачем банку нужна справка о доходах?

Справка о доходах оказывается обязательным документом в пакете тех бумаг, которые банк требует от физлица при оформлении кредитного договора или договора поручительства. Такая справка дает банку возможность оценить уровень дохода физлица и сориентироваться в объеме максимально допустимой суммы ежемесячных платежей в погашение кредита, которые может позволить себе делать физлицо без ущерба для обеспечения иных сторон жизни.

Кроме того, банк может интересовать:

- надежность работодателя с точки зрения регулярности выплаты зарплаты;

- стаж работы физлица у работодателя, выдавшего справку.

Когда 2-НДФЛ не требуется

Предоставление справки 2-НДФЛ в налоговую инспекцию – обязанность работодателя перед государством. Но делать он это обязан далеко не всегда. Есть ситуации, когда заниматься подтверждением доходов и налогов должен сам работник, а не его начальство:

- При выплате доходов, с которых не нужно платить налоги. Например, социальные выплаты или деньги, полученные на развитие угнетенных отраслей общества.

- При выплате вознаграждения, перечислять налог с которого физическое лицо обязано самостоятельно.

- При выплате доходов таким налогоплательщикам, которые самостоятельно должны передавать НДФЛ в налоговую, не напрягая этим работодателя.

В таком случае работодатель может не беспокоиться об оформлении документа. Этим займется сам работник.

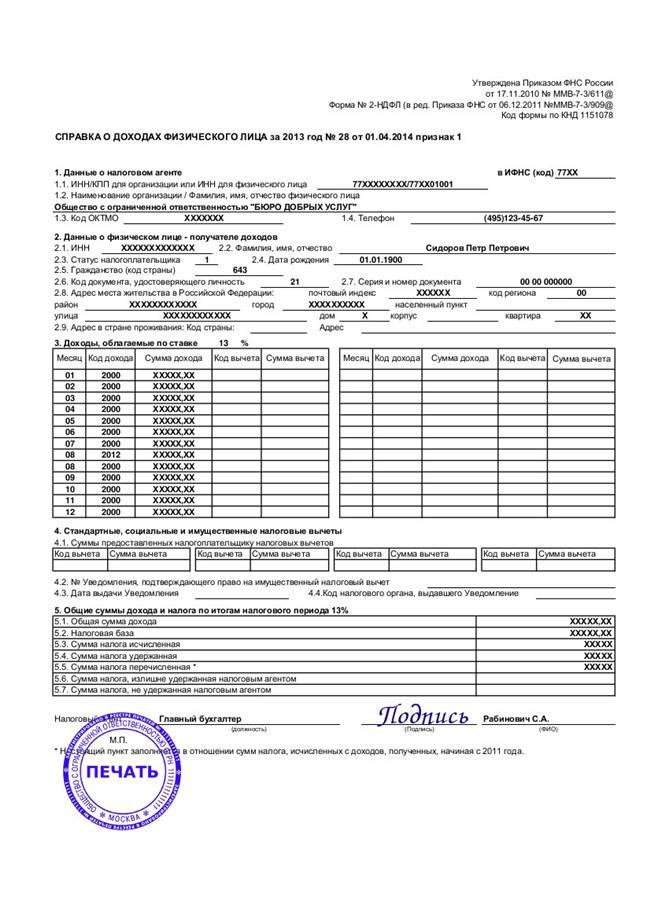

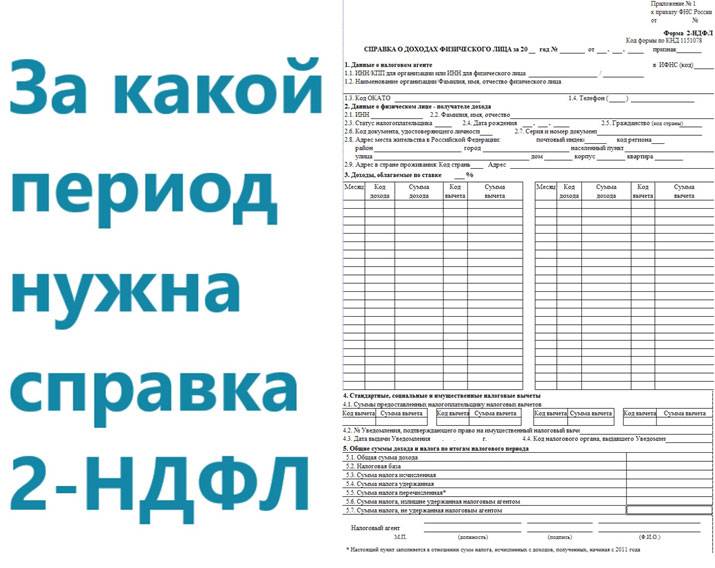

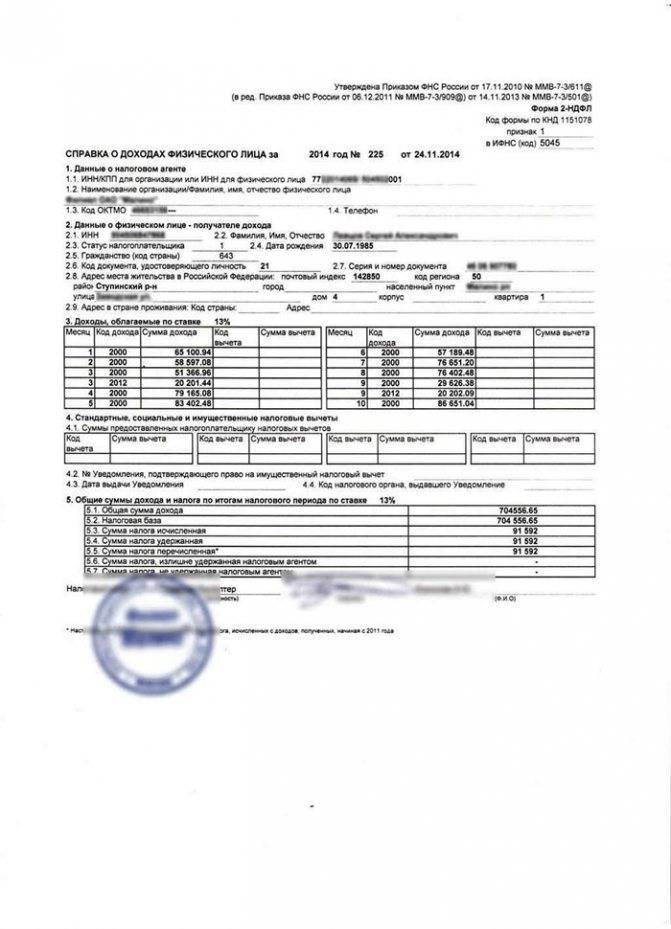

За какой период требуется документ

Потенциальные заемщики часто задаются вопросом, за какой период нужна справка 2-НДФЛ для ипотеки в Сбербанке. По нормам налогового законодательства нет требований по периоду, за который она должна предоставляться в банк. Период определяется организацией, которая выдает кредит. Чтобы оформить ипотечный кредит в Сбербанке, необходима выписка 2-НДФЛ минимум за последние полгода.

В ситуации, если вы перешли с одной работы на другую, то нужно подать еще одну выписку с предыдущего места трудоустройства.

Кто может получить кредит со справкой о доходах

Кредиты по справке 2 НДФЛ выдаются всем физическим лицам при условии, что гражданин трудоустроен, а его доход составляет не менее 15 тысяч рублей в месяц. Если заёмщик числиться на двух работах, то учитывается суммарных доход. Тогда есть шанс получить кредит с лимитом более 500 тысяч на срок до 7 лет. Обязательными условиями для получателя справки 2-НДФЛ являются:

- российское гражданство;

- прописка в одном из регионов страны.

Чем подтвердить доходы

Любому работнику, который планирует получить кредит, бухгалтер работодателя обязан выдать справку 2-НДФЛ для банка. Отказы возникают чаще всего в тех компаниях, где сотрудникам выдают часть зарплаты неофициально, или задекларированная часть заработка ниже минимального установленного размера.

Обе ситуации противозаконны и работодатель опасается, что эта информация может дойти до налоговой службы. Поэтому в таких компаниях сложнее всего получить официальную справку о налогах, уплаченных физлицом. Работник может обратиться с заявлением на своего работодателя об отказе в выдаче 2-НДФЛ в государственную инспекцию по труду или в прокуратуру. Но большинство граждан дорожат своей работой и не делают этого.

Если работодатель не дает 2-НДФЛ, уточните в банке, какое именно подтверждение подойдет для оформления займа. Некоторые кредиторы принимают документы, заполненные в свободном виде или на бланке по форме банка. Однако сведения о доходах все равно придется заверять в бухгалтерии работодателя.

По оценкам кредитных специалистов справки по форме банка заполняют чаще, потому что в ней гораздо меньше сведений и ее гораздо проще заполнить. Если банк допускает такой вид подтверждения доходов, и работодатель согласен заверить бланк, то можно обойтись без 2-НДФЛ.

Последствия предоставления поддельных справок

Не секрет, что часть граждан продолжает получать «серую» зарплату, но есть желание получить кредит. Поэтому часто потенциальные заемщики пытаются получить кредит используя недостоверные справки о доходах.

Если вы по какой-то причине все же решили предоставить в банк поддельную справку, вы должны знать:

- Если справка создана в сговоре с ответственным работником организации (бухгалтер или руководитель), то для ответственного работника это может быть основанием для привлечения его к уголовной ответственности по статье ч. 3 ст. 327 УК РФ,тем более, что лицо выдающее такую справку знает для чего она выдается и что она не законна. Та же ответственность грозит и потенциальному заемщику;

- Если банк вас уличит в подлоге, возможно вы избежите уголовного наказания, но что вам точно будет грозить, так это попадание в неофициальный «стоп-лист» банка и тогда получить кредит в этом банке вам никогда не удастся. К слову сказать банки обмениваются информацией о проблемных клиентах: «стоп-листы» находятся в общем доступе, поэтому думать, что получив отказ в одном банке вы возьмете его в другом — это заблуждение.

Бывают случаи, когда вы «провели» банк на этапе проверки и получили кредит, но через время банк из других источников получил информацию, что предоставленная справка недостоверная — этот момент предусмотрен статьями УК РФ ст. 165 для физлиц и ст. 176 для юрлиц. Стоит сказать что уголовная ответственность по этим статьям наступит в случае причинения ущерба в крупном и особо крупном размере.

Если заемщик будет исправно оплачивать кредит, банк будет принимать решение на свое усмотрение. Действия банка в этом случае регламентируются только внутренними документами банка доступ к которым строго ограничен.Если сделка крупная (ипотека, автокредит и т. д.) и сведения содержащиеся в банке могут серьезно повлиять на исполнение обязательств по кредиту банк может потребовать расторжение договора на основании статьи 450 ГК РФ в связи с существенным изменением обстоятельств.

Где взять справку о доходах для кредита?

Для оформления кредита в банке заемщик-физлицо должен доказать, что он способен своевременно и полностью погашать свои финансовые обязательства.

Банк кредитор вправе потребовать у заявителя справку о получаемых доходах. Такие сведения могут понадобиться кредитно-финансовому учреждению для следующих важных целей:

- Оценить платежеспособность потенциального заемщика, то есть понять, сможет ли он в назначенный срок выплатить полученную сумму кредита с начисленными процентами.

- Определить максимальный размер займа, который банк смог бы предоставить данному гражданину, а также максимальный срок его выдачи. Для этой цели нужно учесть величину и регулярность заработка, получаемого заемщиком.

Без справки, доказывающей официальную заработную плату, у заявителя могут возникнуть сложности с одобрением его кредитной заявки.

- работодатель (при наличии официального трудового договора), выплачивающий заработную плату;

- ПФР (для пенсионеров);

- администрация ВУЗа (для студента, получающего стипендию);

- брокер фондового рынка – налоговый агент в отношении доходов, получаемых клиентом по ценным бумагам;

- прочие структуры, которые выплачивают доходы физическим лицам и удерживают с них соответствующий НДФЛ.

Чтобы подтвердить заработки от всех имеющихся источников, заемщик вправе обратиться к каждому из плательщиков (работодателей и т.д.) с просьбой о выдаче надлежащей справки.

Плательщик не может отклонить соответствующее заявление физлица – получателя дохода. Справка, доказывающая заработок, оформляется и предоставляется заявителю не позднее 3 (трех) дней, отсчитываемых со дня получения адресатом указанного заявления.

За какой период оформляется для подачи в банк?

Период времени, за который банк просит у потенциального заемщика документальное подтверждение доходов, может ощутимо различаться.

Продолжительность данного интервала зависит от политики конкретного кредитно-финансового учреждения, а также от специфики самого кредита (его вида, суммы, срока погашения, требований к заемщику и предоставляемому обеспечению). Зачастую справки оформляются за 3 (три), 6 (шесть) или 12 (двенадцать) последних месяцев.

Краткосрочный банковский заем, который выдается в небольшой сумме на потребительские нужды, нередко предусматривает подтверждение заработка за 3-6 прошедших месяцев. Долгосрочная ипотечная ссуда, предоставляемая на покупку жилья, обычно предполагает оформление справки за интервал, составляющий 12 последних месяцев.

В любом случае гражданин-заемщик вправе получить документальное подтверждение собственных доходов за любой необходимый период времени. Нужное количество месяцев (лет), за которое подтверждается заработок, физлицо указывает в своем заявлении, поданном плательщику выплат.

Соответственно, плательщик не вправе отказать гражданину заявителю в предоставлении запрашиваемых сведений. В трехдневный срок необходимая справка оформляется и передается заявителю. Затем документ передается в банк (это следует сделать на протяжении тридцати дней с момента получения данной справки). Если заявитель не передаст бланк банку в тридцатидневный срок, подтверждающий документ придется переделывать (с учетом нового месяца, ставшего последним в периоде).

Правила оформления

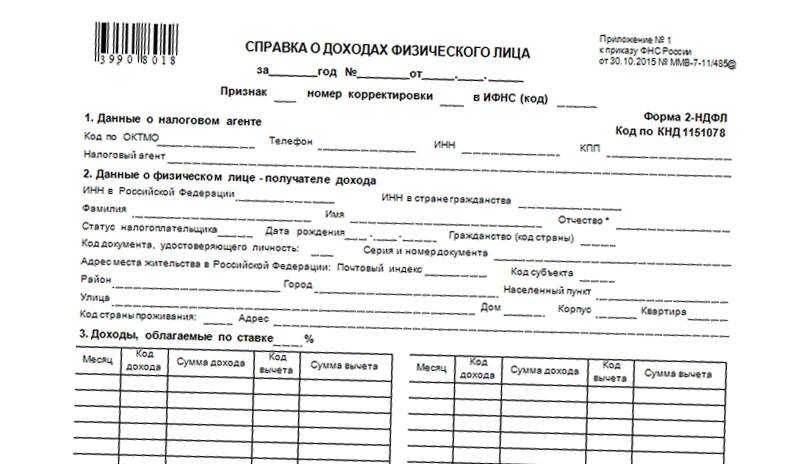

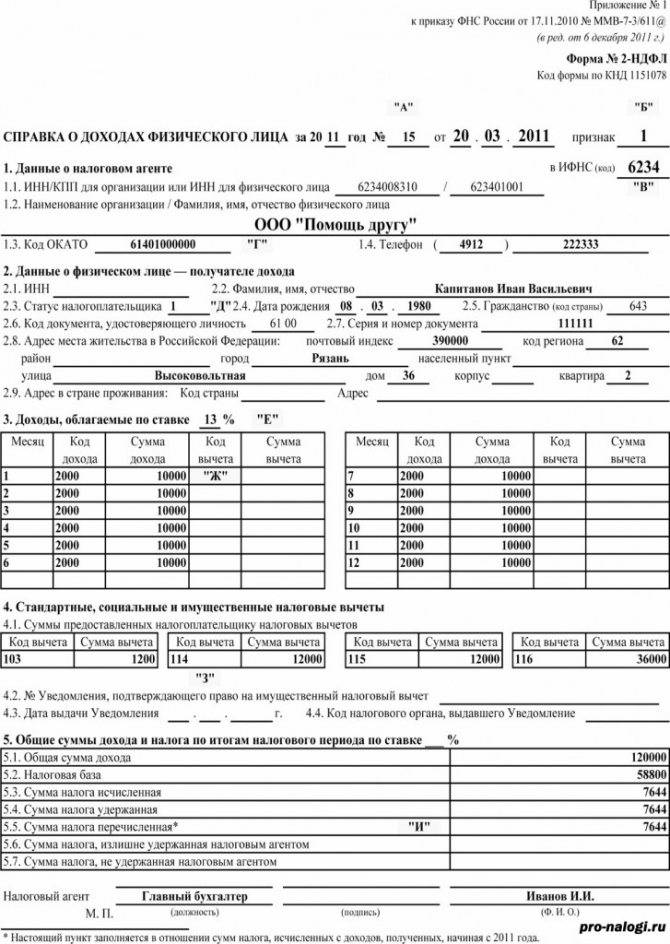

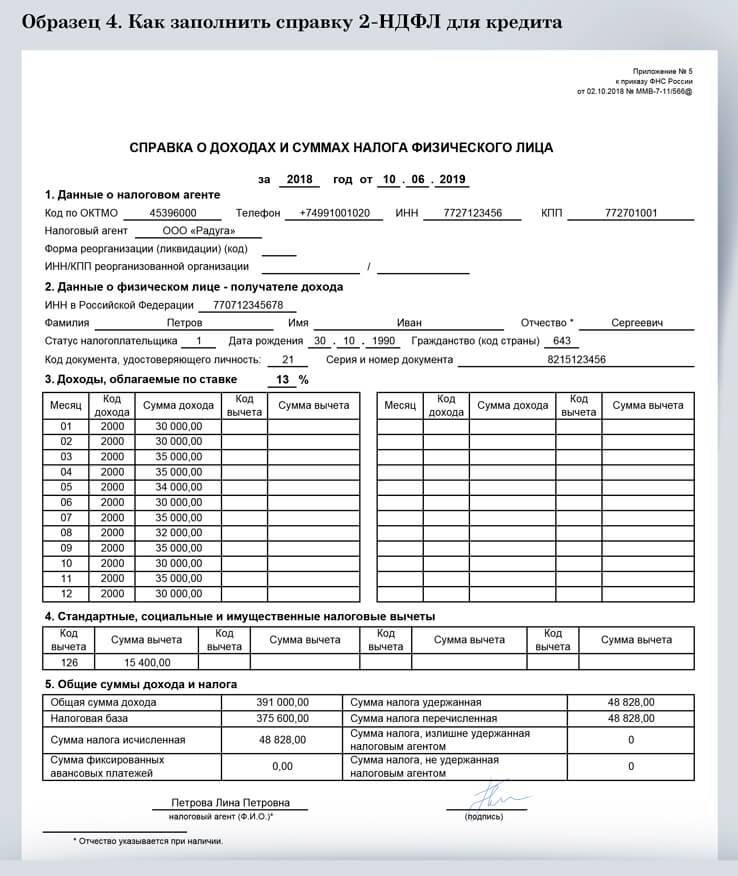

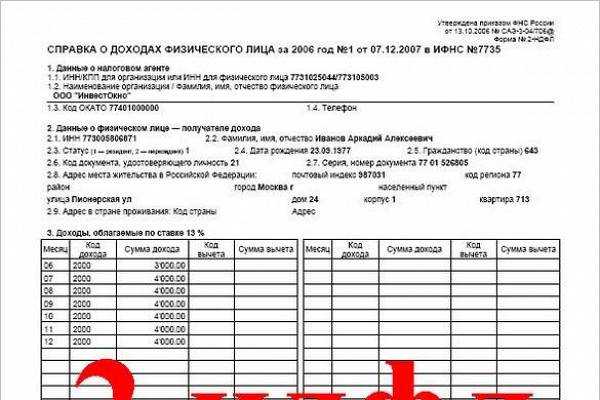

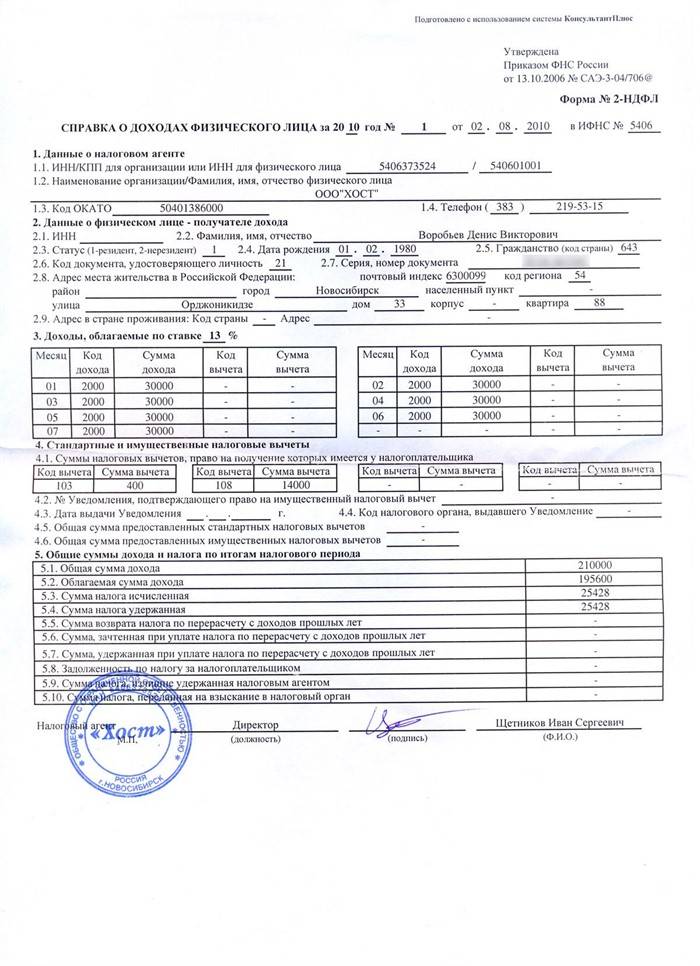

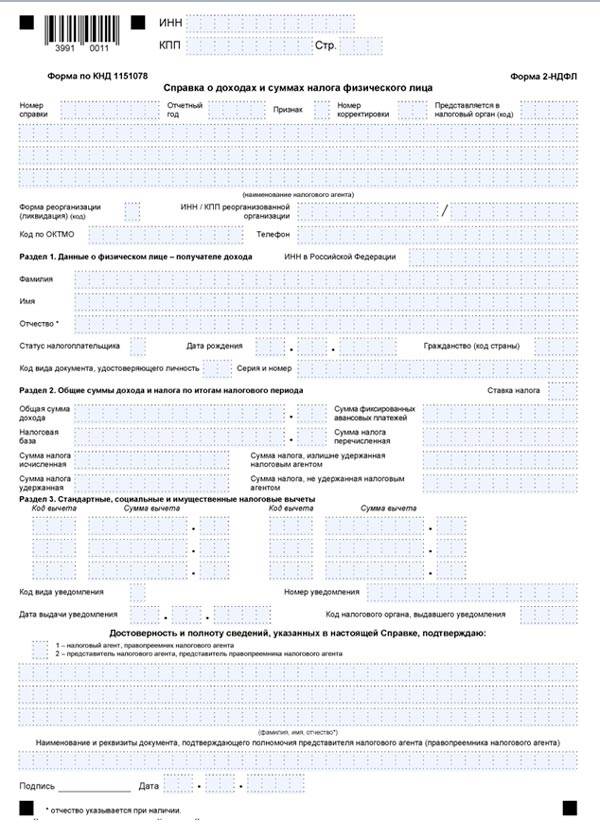

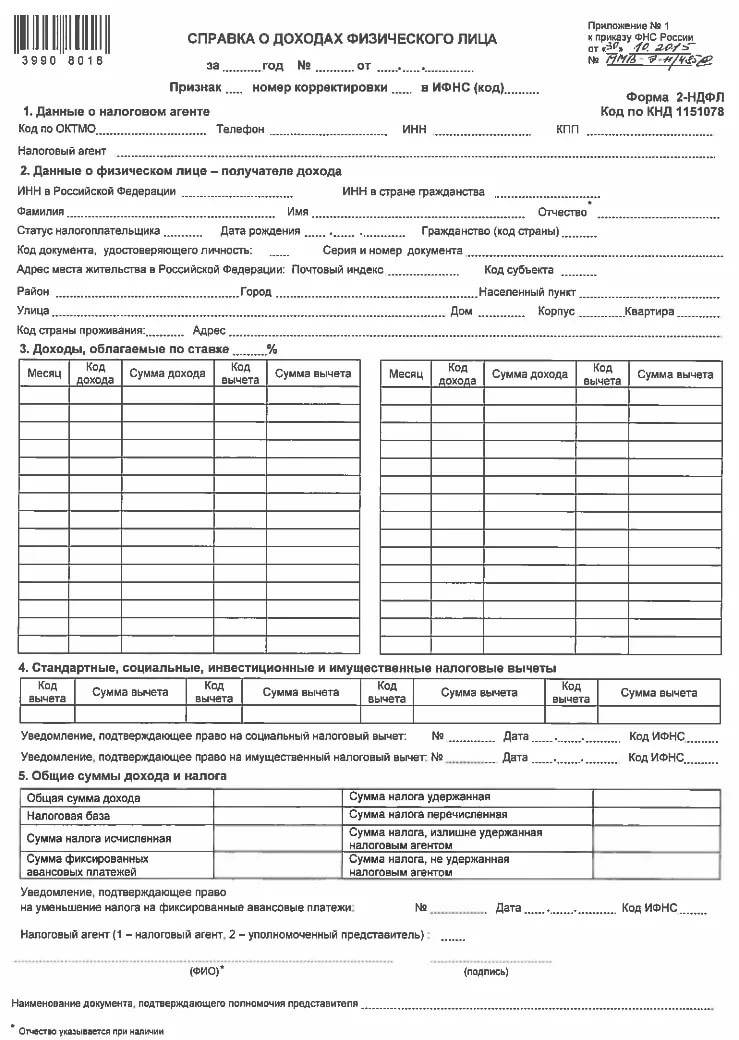

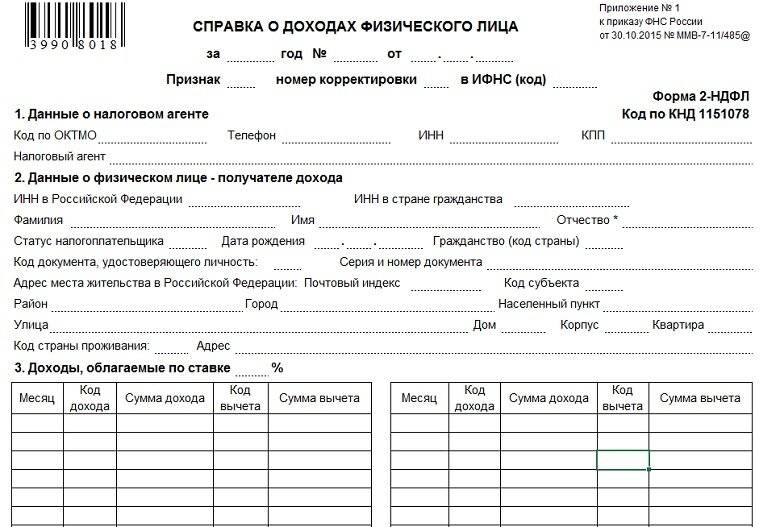

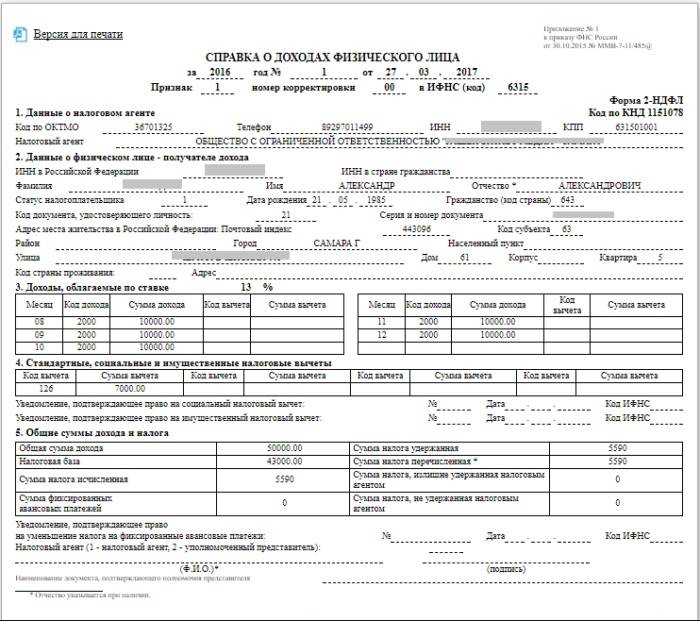

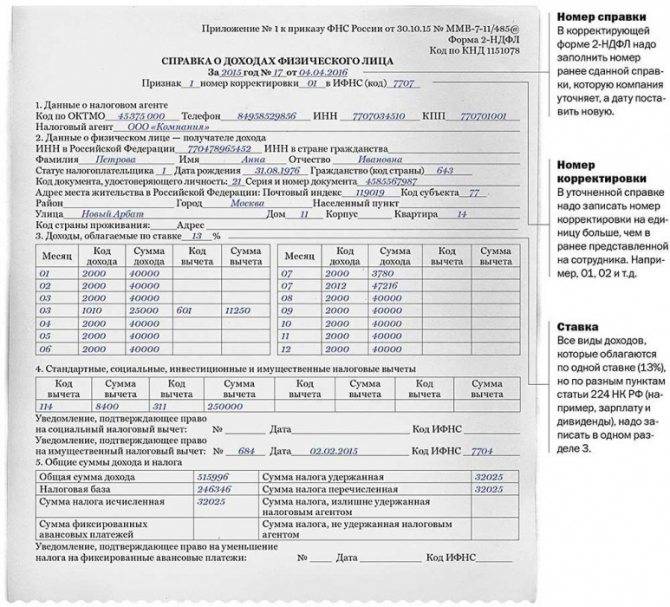

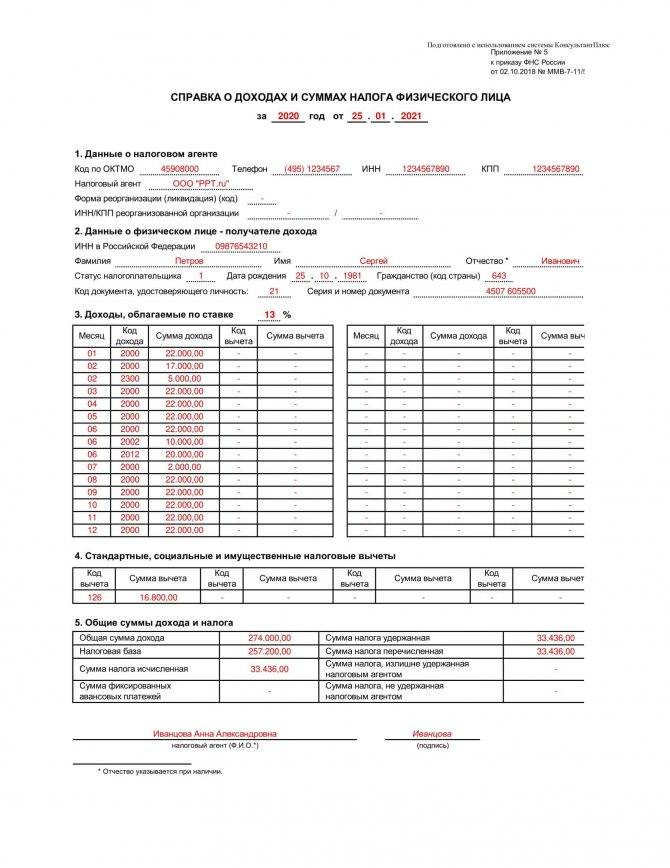

Документ, доказывающий наличие и размер заработной платы, составляется на бумажном носителе. Как вариант, можно подготовить электронную копию справки.

Можно оформить бланк в свободной форме, но чаще всего используется типовой бланк.

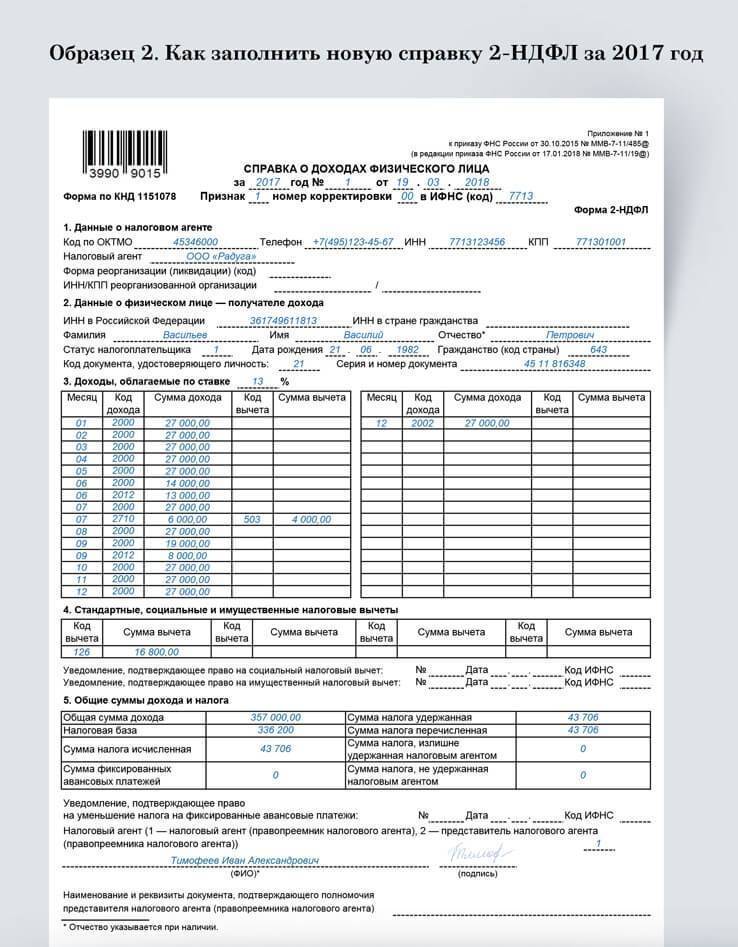

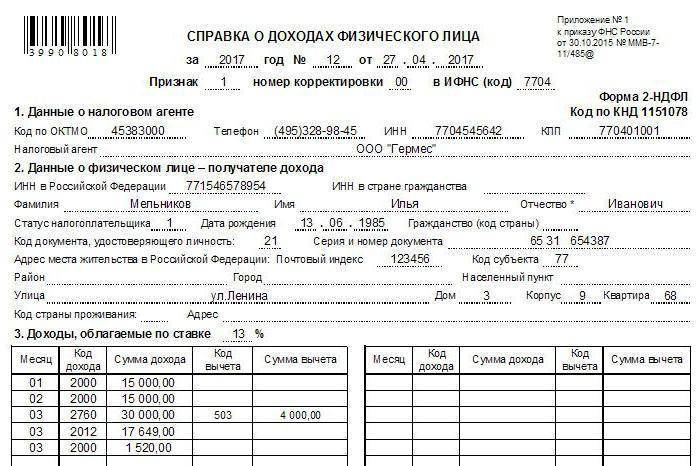

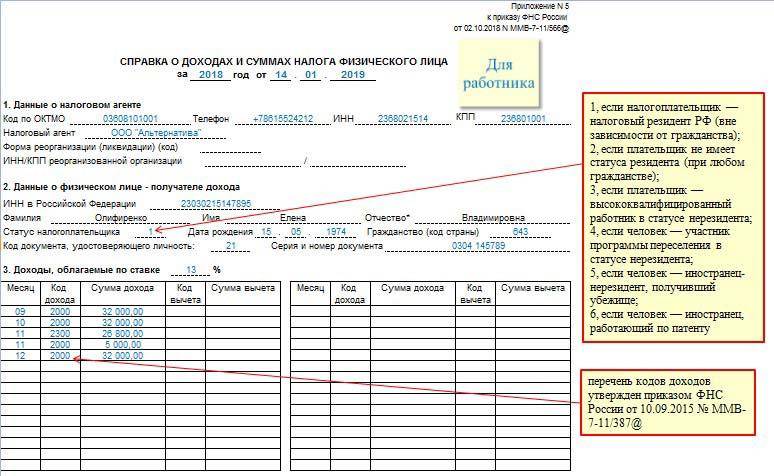

Если доходы подтверждаются за какой-либо интервал минувшего 2020 года, соответствующий документ нужно оформить на бланке 2-НДФЛ, действовавшем ранее.

Если нужно доказать заработок за любой промежуток времени 2021 года, справка составляется по новому шаблону, действующему с 01.01.2021 согласно Приказу ФНС РФ № ЕД-7-11/753@ от 15.10.2020 (Приложение 4).

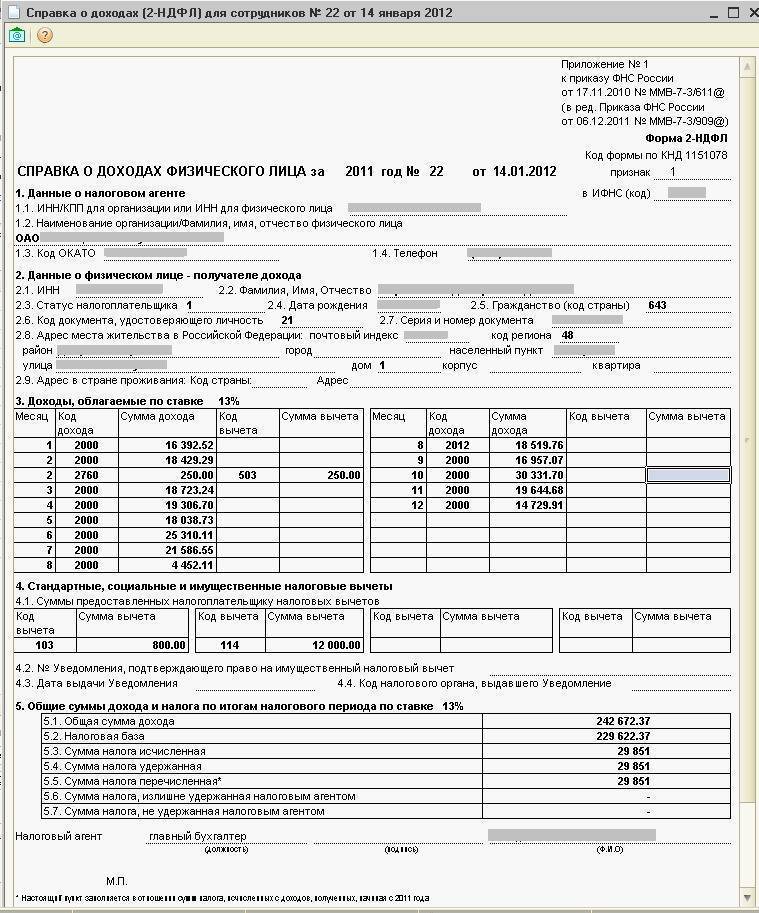

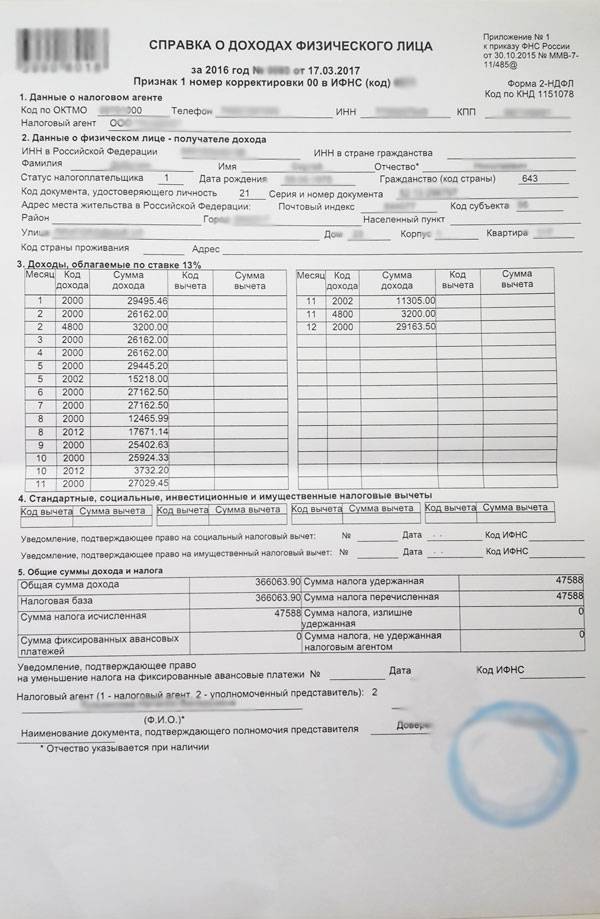

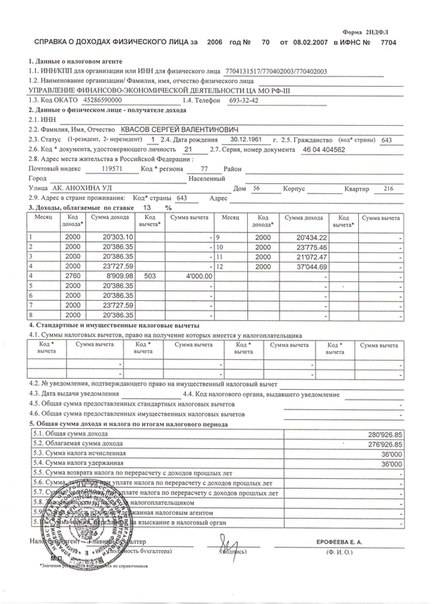

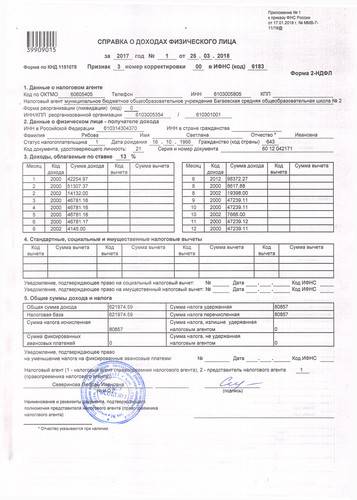

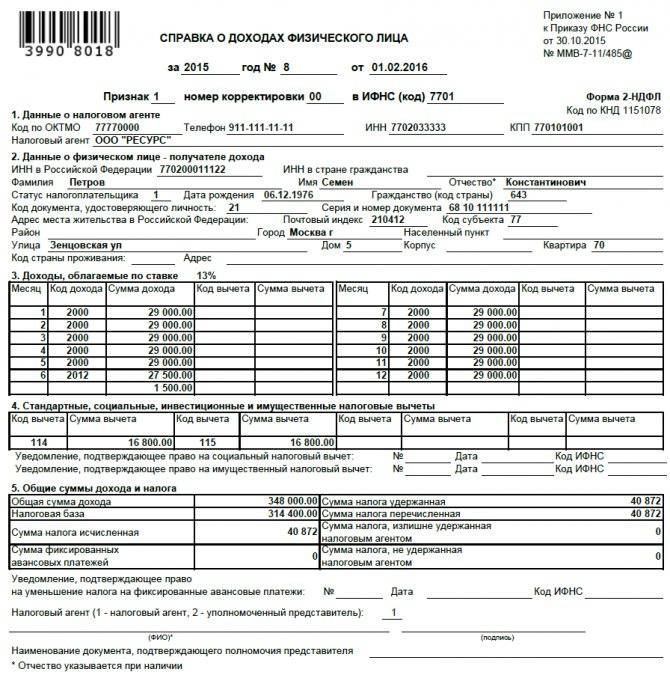

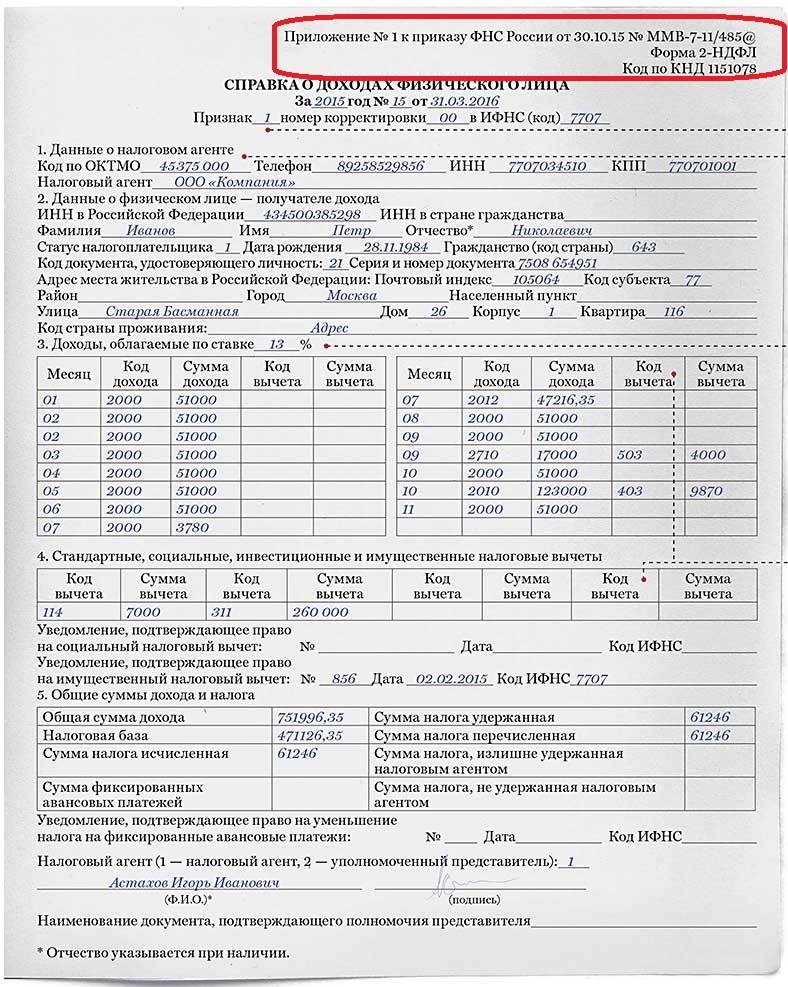

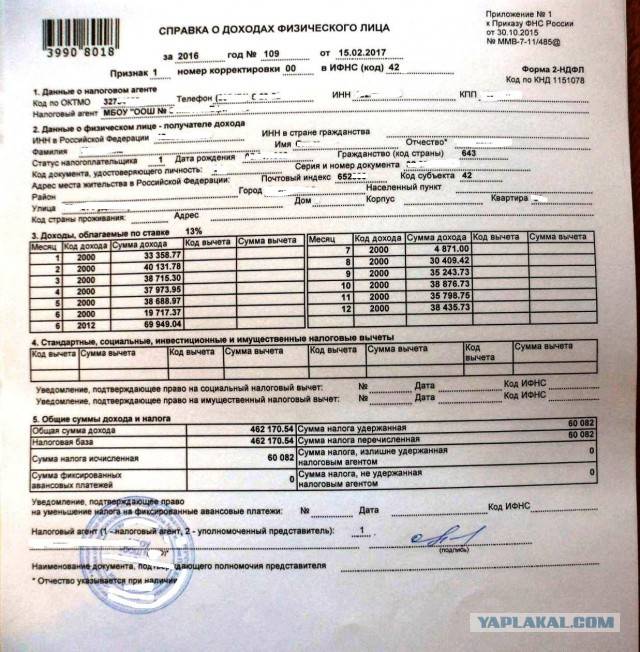

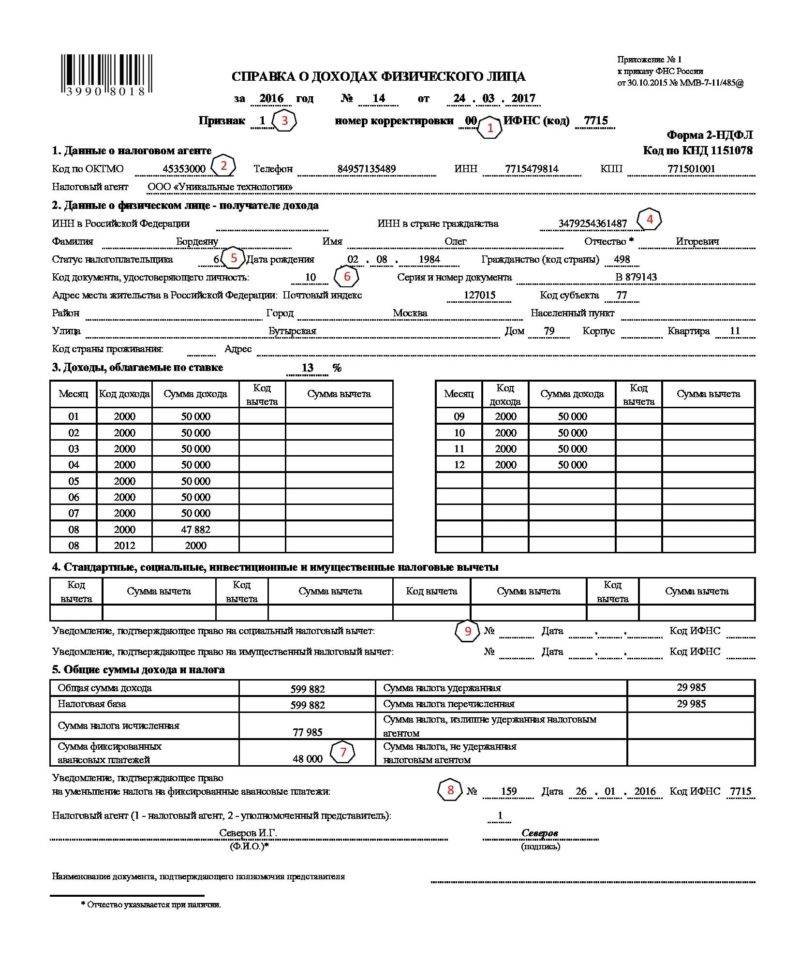

Так или иначе, документальное подтверждение начисляемых доходов и уплачиваемых налогов всегда включает такие сведения:

- Реквизиты работодателя или другого плательщика. Иными словами, нужно показать сведения о субъекте, выступающем налоговым агентом.

- Реквизиты работника. Заполняются данные в соответствии с установленной формой.

- Суммы налогооблагаемого заработка, выплачиваемого физическому лицу.

- Налоговые вычеты, оформленные и предоставленные работнику.

- Общая величина дохода, общий размер налога.