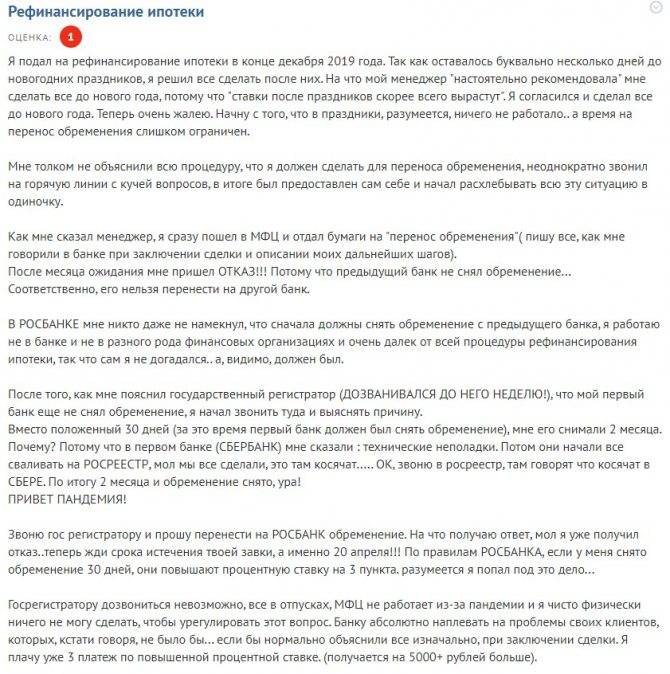

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

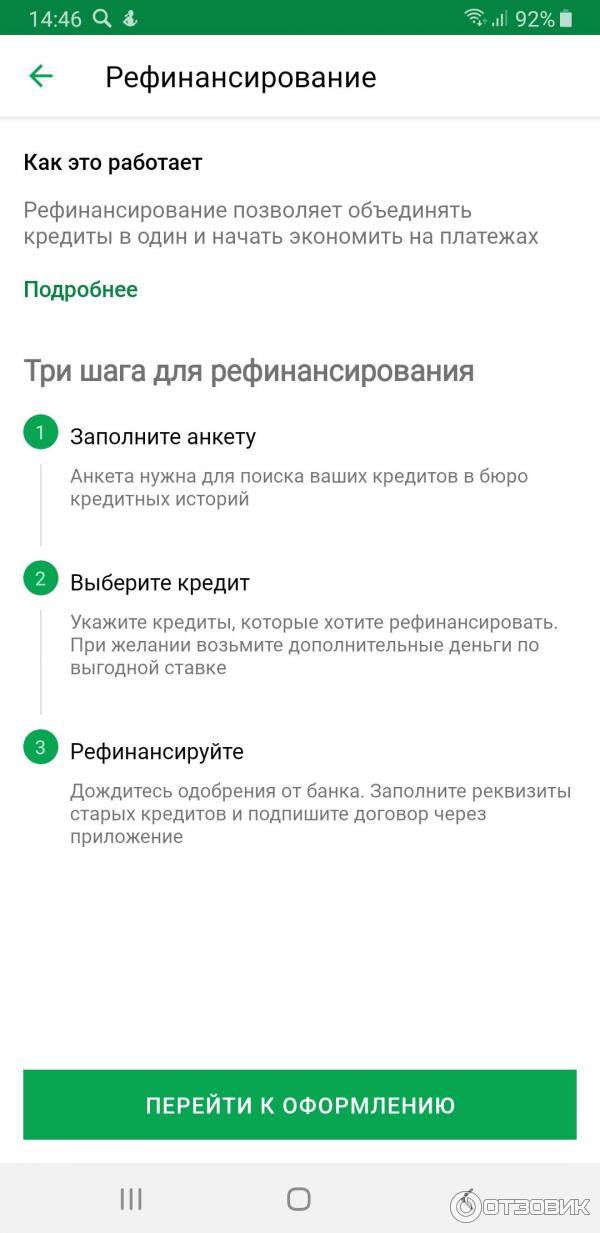

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

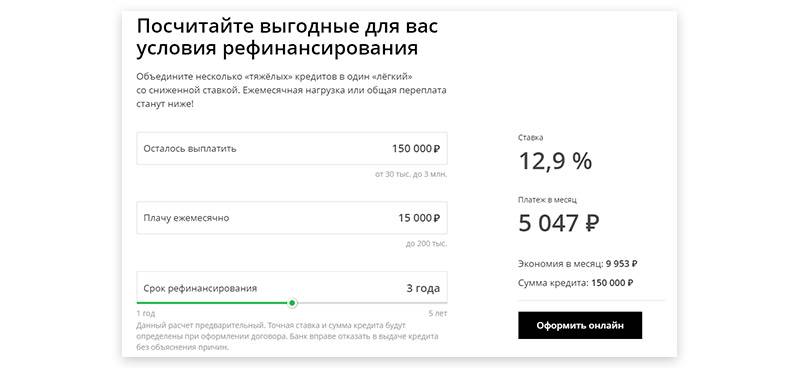

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Как увеличить шансы?

Если банк отказал в кредите, теперь вы узнали ― передать новую заявку можно исключительно через шестьдесят суток. Это время стоит потратить на устранение причин.

1. Улучшить кредитный балл

Финансовые специалисты советуют взять небольшой заем или оформить кредитную карточку. Заем вы можете оформить на недорогую бытовую технику ― с большой вероятностью его одобрят. В деле также следует соблюдать определенные условия.

Во-первых, не задерживайте платежи, и вносите средства на счет в оговоренный срок. Во-вторых, не допускайте досрочного погашения. С социальной точки зрения, это хорошо, что человек закрыл долговые обязательства раньше срока. Но, для банка это плохо. Какой смысл выдавать деньги человеку и не получать желаемые проценты. Вы усугубите историю кредитования.

2. Предоставить поручителя

Для банка поручитель является хорошей гарантией того, что он вернет выданные средства. Кроме того, доходы поручителя суммируются с вашими и повысят лимит одобряемой суммы. Помните о том, что, если основной заемщик перестанет вносить платежи, долг будет обязан платить поручитель.

3. Возьмите ссуду под обеспечение

В качестве залога может выступать любое движимое и недвижимое имущество, несущее ценность. Банк проверит не только реальную стоимость, но и рентабельность. В случае прекращения выплат имущество будет продано в счет погашения займа.

4. Повышение стажа работы

Если причина крылась в недостаточном стаже, следует его увеличить. Банк сотрудничает с заемщиками, чей непрерывный стаж равен 6 мес. Суммарный период работы за последние 5 л. не должен быть меньше 1 г.

После устранения причин и по прошествии шестидесяти суток вы можете снова отправлять заявку, которая с большей вероятностью будет одобрена системой и сотрудниками.

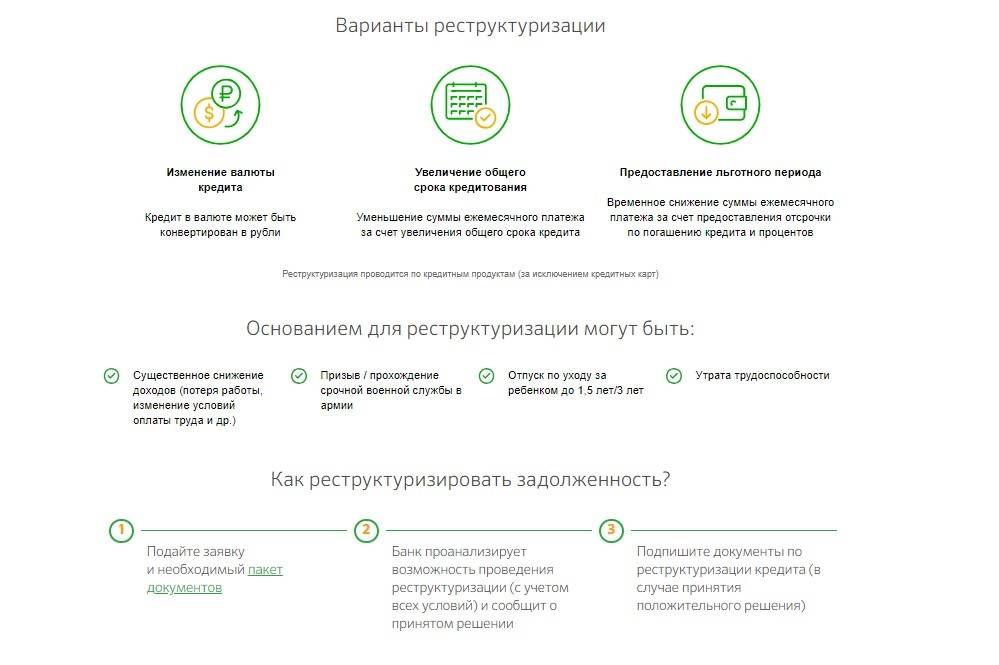

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Вариант 1: Увеличение срока займа

Пролонгация кредитного договора подразумевает собой увеличение срока выплат, что приводит к уменьшению размеров ежемесячного платежа. Но увеличение срока также приводит к увеличению полной суммы кредита — ведь проценты за добавившиеся месяцы Вам также придётся выплачивать. Способ подойдет тем, кто способен справиться с более крупной суммой, растянутой на маленькие платежи.

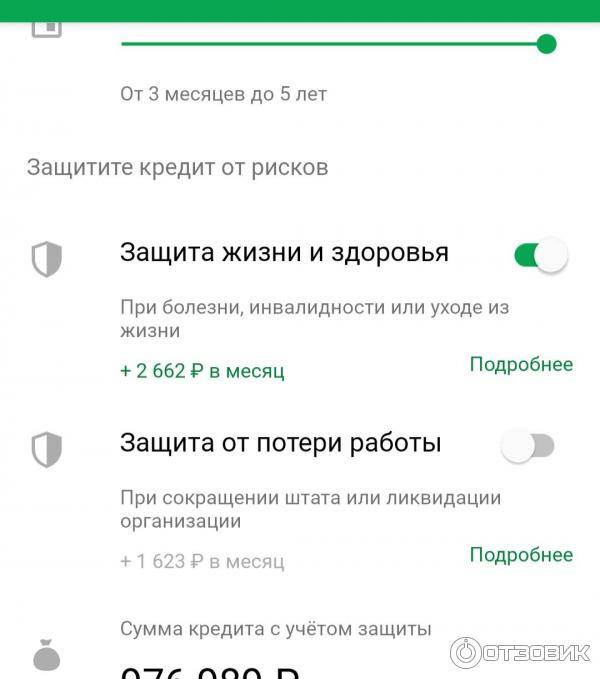

Вариант 2: Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Вариант 3: Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Вариант 4: Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Вариант 5: Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Вариант 6: Использование господдержки

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

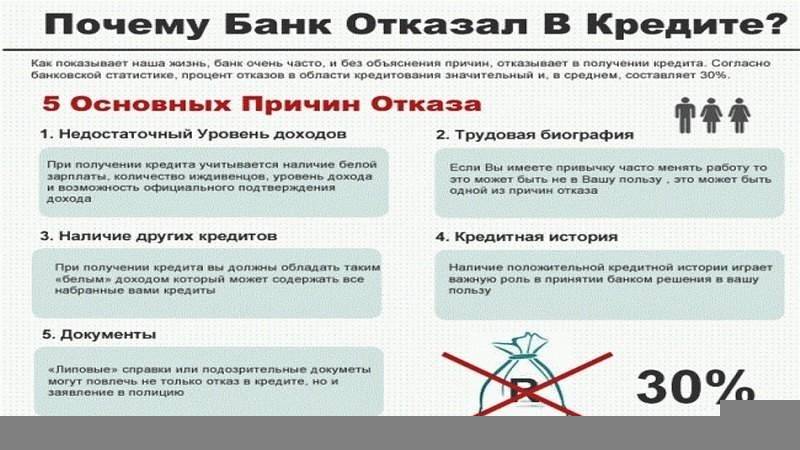

Почему банки отказывают в рефинансировании кредитов

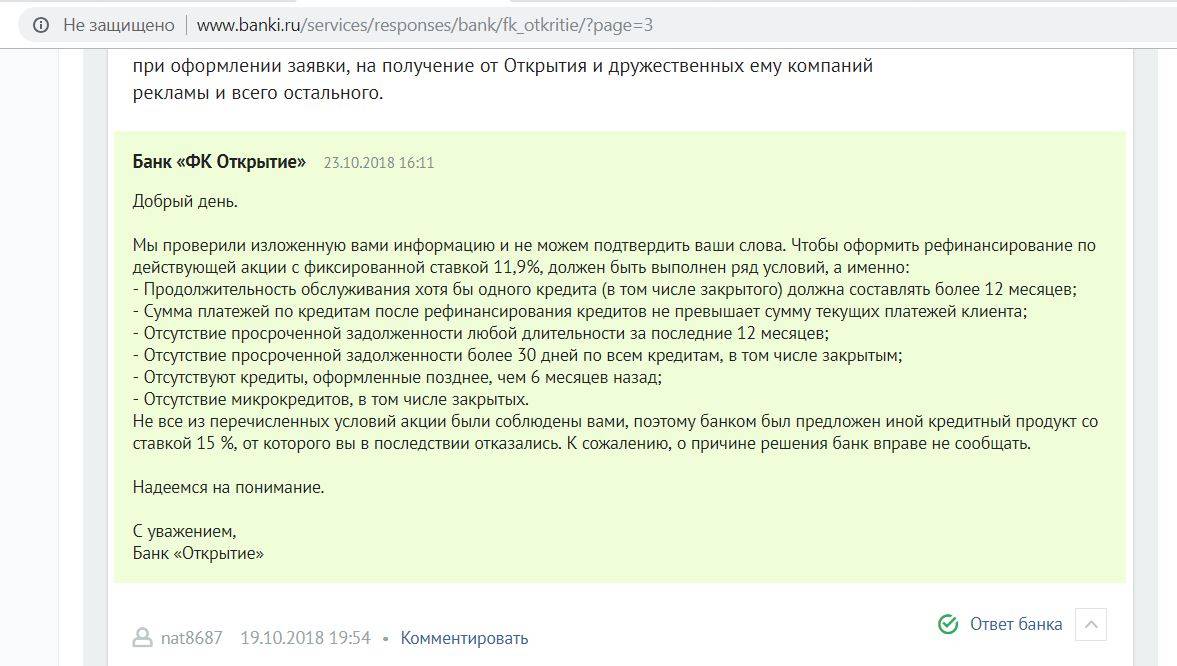

Причины отказа в рефинансировании кредита могут быть разными. Заёмщик может не подходить под критерии программы. Банк проверяет финансовую надёжность клиента, наличие стабильного и достаточно высокого заработка. Некоторые продукты выдают только с обеспечением исполнения обязательства (залог или поручительство). Основанием для отказа также может стать плохая кредитная история. Сведения хранятся в БКИ в течение 10 лет, поэтому даже давние нарушения могут сыграть роль при оценке заёмщика.

Программы рефинансирования обычно содержат требование об отсутствии текущей просроченной задолженности по кредиту.

Срок, в течение которого не должно быть просрочек, отличается в разных банках. Так, ВТБ предлагает продукт «Рефинансирование» на сумму до 5 млн руб., среди требований по которому – регулярное погашение задолженности в течение последних 6 месяцев. Запсибкомбанк предлагает программу «Кредит на рефинансирование кредитов других банков» на сумму до 2 млн руб., для оформления которого должны отсутствовать факты возникновения просроченной задолженности в течение последних 12 месяцев.

Обычно после оформления кредита должно пройти какое-то время (3-6 месяцев), и столько же остаться до его окончания. Отказ в рефинансировании кредита может быть также связан с использованием материнского капитала. Дело в том, что родители при внесении бюджетных средств дают обязательство выделить детям доли после погашения ипотеки. Соответственно, для банка такая недвижимость теряет свою привлекательность в качестве залога.

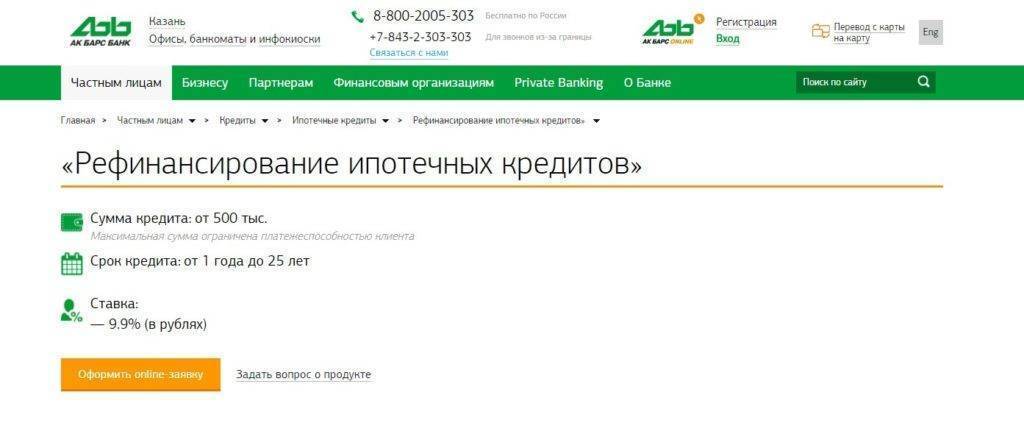

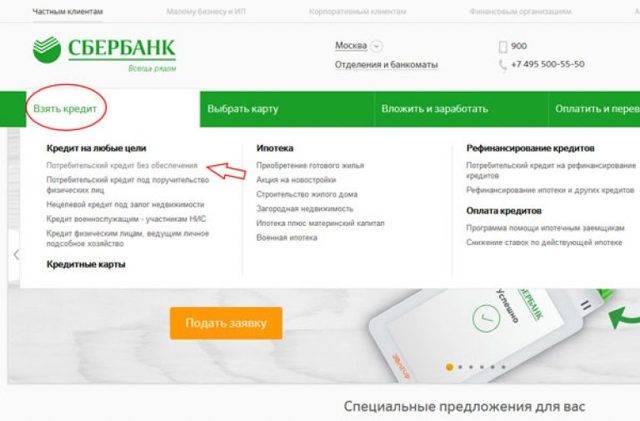

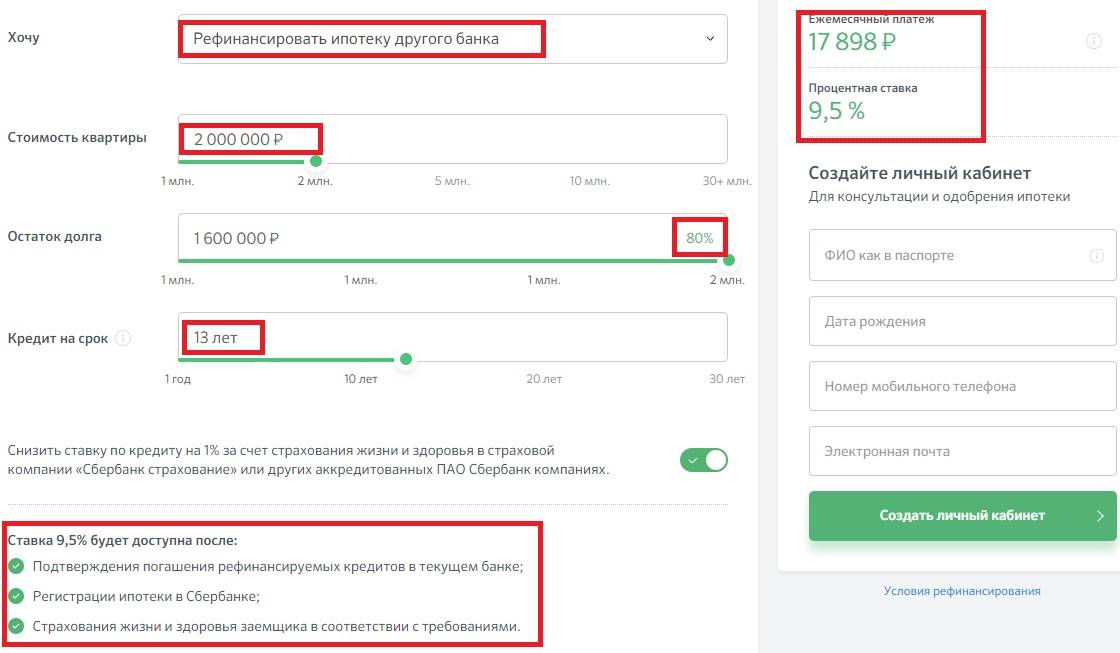

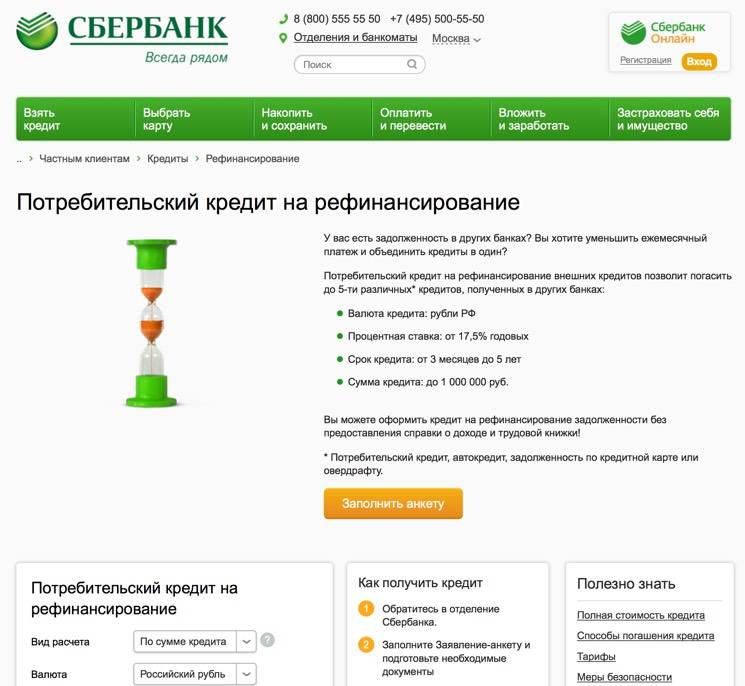

Что такое рефинансирование кредита в Сбербанке

Сбербанк разработал программу перекредитования, позволяющую получить займ, необходимый для полной выплаты действующих займов, полученных в иных банках. Новый займ может быть оформлен и для того, чтобы избавить залоговое имущество от обременений. Программа предусматривает возможность рефинансирования со сниженной ставкой по процентам.

Советуем к ознакомлению: Список банков для рефинансирования кредитов

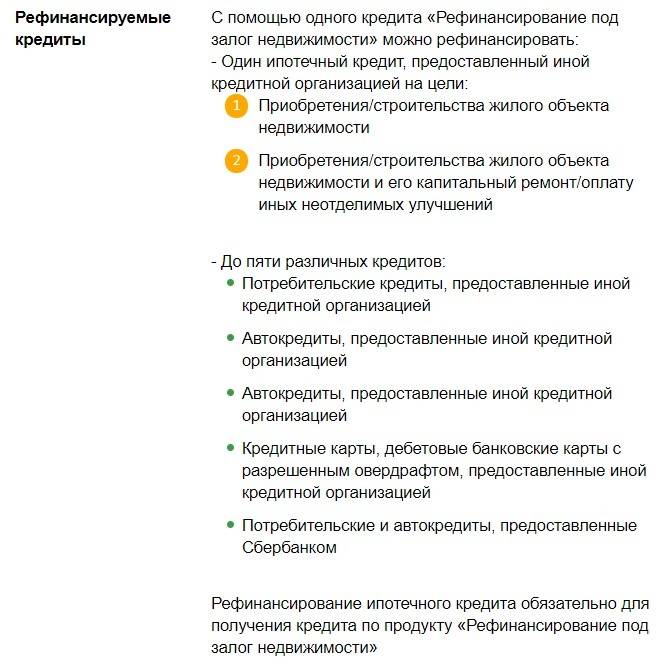

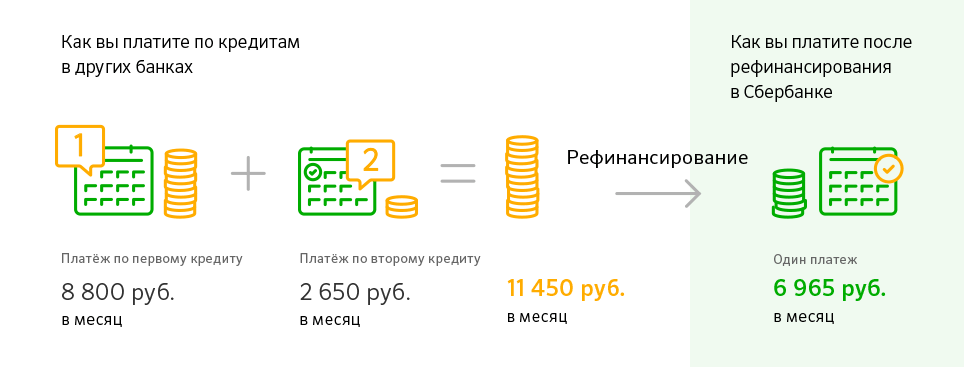

Перекредитование оформляется в виде нового кредитного договора, общий размер займа по которому равен сумме тех кредитов, которые клиент намерен полностью погасить. Рефинансируемые кредиты могу быть представлены, как:

- займы без определенных целей;

- крупные потребительские кредиты, включая кредитные карты;

- ипотечное кредитование.

Рефинансирование кредита в Сбербанке для физических лиц имеет определенное удобство, которое заключается в том, что у клиента возникает единое обязательство. С учетом того, что Сбербанк широко представлен в каждом из субъектов РФ, у клиента не может возникнуть трудностей с возвратом оформленной суммы.

Выполнить очередной платеж без дополнительных комиссий можно, как в самом отделении банка, платежном терминале, так и при использовании сервиса «Сбербанк Онлайн». Данный сервис дает возможность подключения услуги автоматических платежей.

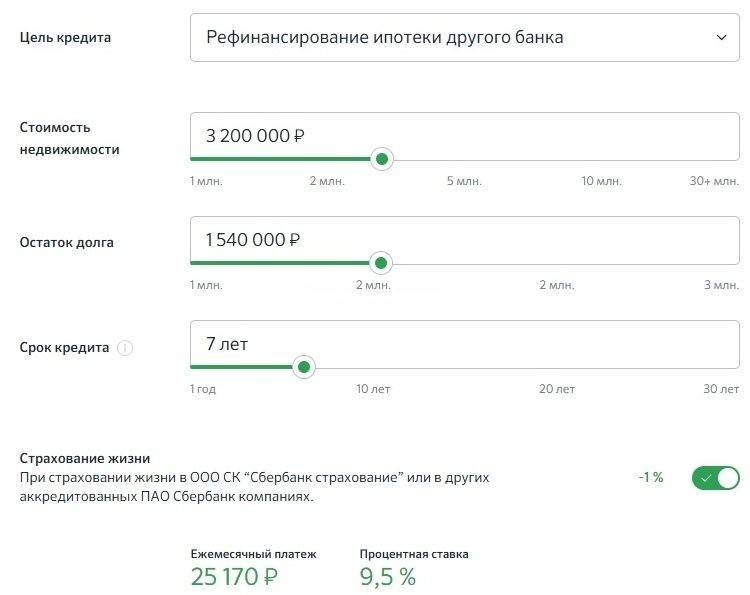

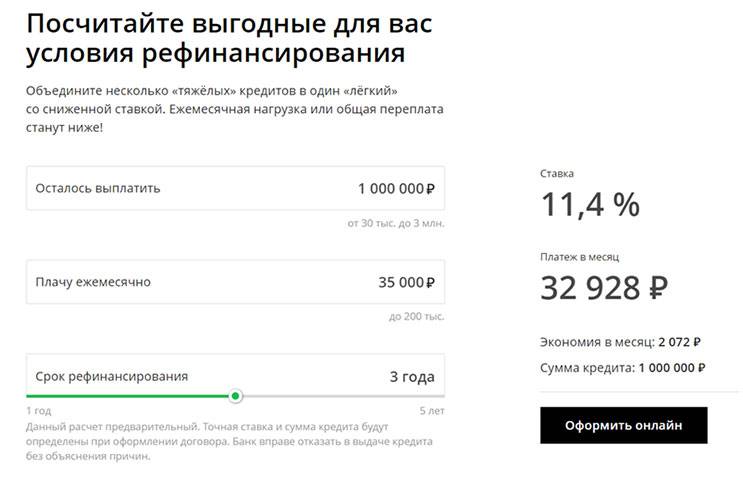

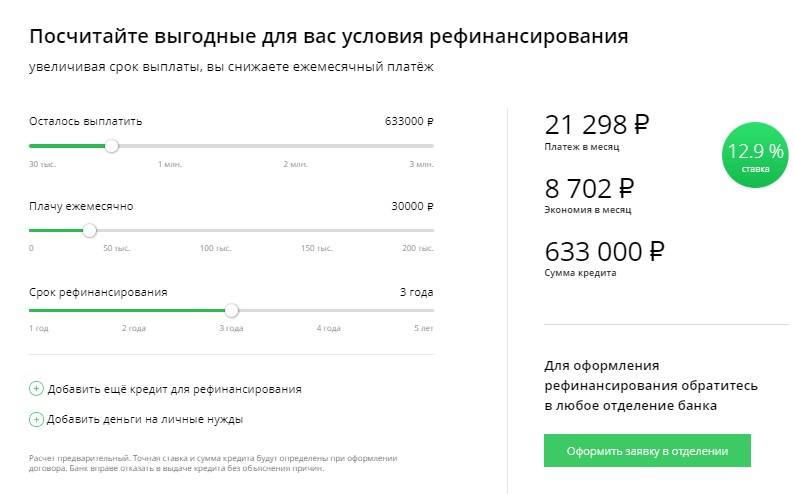

Условия рефинансирования – ставка, суммы

Условия в 2018 году, представленные со стороны Сбербанка, не многим отличаются от тех, которые были представлены в прошлых годах.

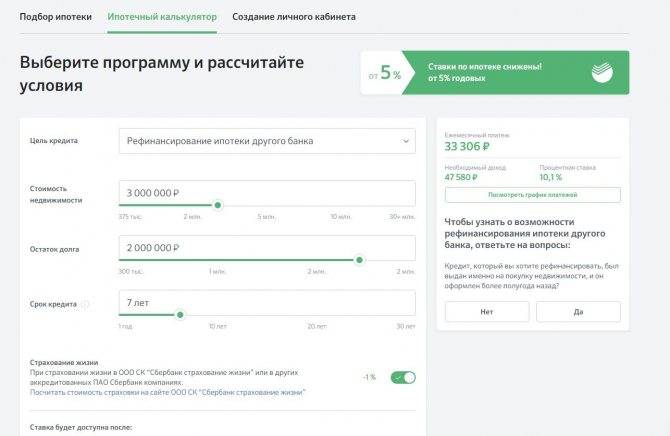

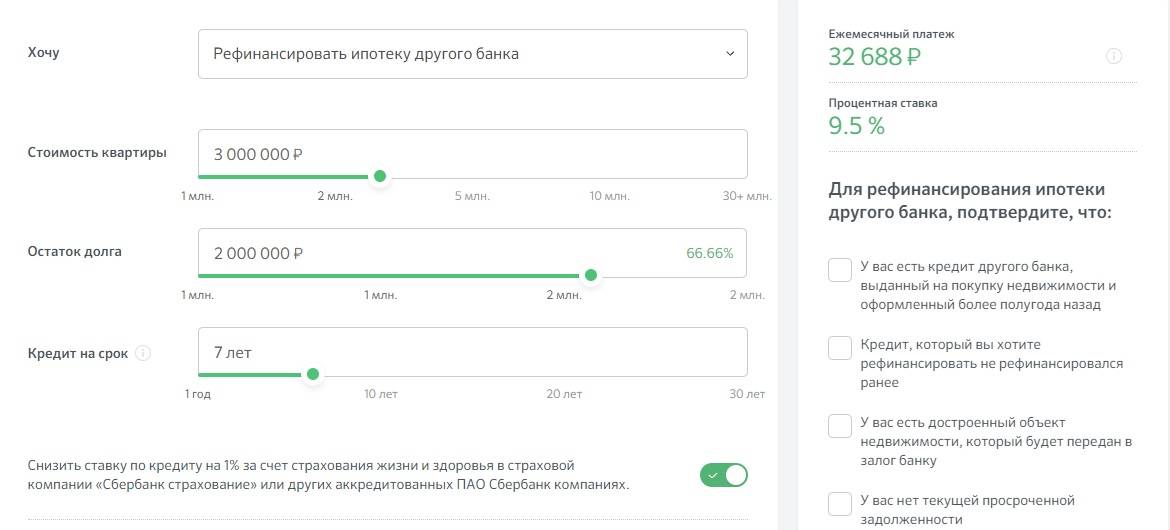

Сбербанк осуществляет рефинансирование кредитов других банков путем выдачи нового потребительского кредита. В Сбербанке условия следующие:

- общая сумма займа может достигать 3 000 000 рублей;

- Ставка от 11,9% годовых;

- Срок до 5 лет;

- клиент может заявить о необходимости объединения задолженности по пяти кредитам, которые были оформлены, как в Сбербанке, так и в иных учреждениях банковского сектора;

- обязательное указание на цель кредитования, которая указывается, как «…на рефинансирование кредита…»;

- отсутствие требований об обеспечении получаемого займа;

- средства предоставляются в безналичном виде, путем перечисления на счет;

- заключение договора осуществляется в стенах отделения.

Рефинансирование в Сбербанке доступно всем категориям заемщиков. Заявка, направленная в банк клиентом, будет рассмотрена за 2 рабочих дня. Принятое решение будет действительным в течение 30-ти дней.

Со стороны банка применяется процентная ставка, имеющая два значения. Так:

- при сроке кредитования от 3 месяцев до 2 лет, размер процентов составит 13,9%;

- увеличения срока возврата займа до 25-60 месяцев, является основанием для того, чтобы процентная ставка увеличилась до 14,9%.

Воспользоваться более низкой ставкой, можно при рефинансировании в Интерпромбанке.

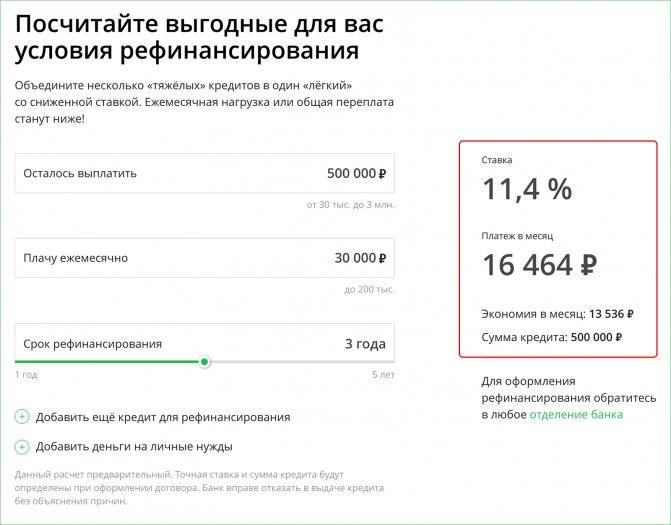

Осуществить предварительный и ориентировочный расчет размера общей стоимости кредита можно используя калькулятор. Рассчитайте самостоятельно объем переплаты, используя калькулятор. Изменяйте данные о размере требуемого займа и сроках выплаты и выбирайте наиболее приемлемый график.

Банк не ограничивает клиентов в возможности осуществления досрочного погашения.

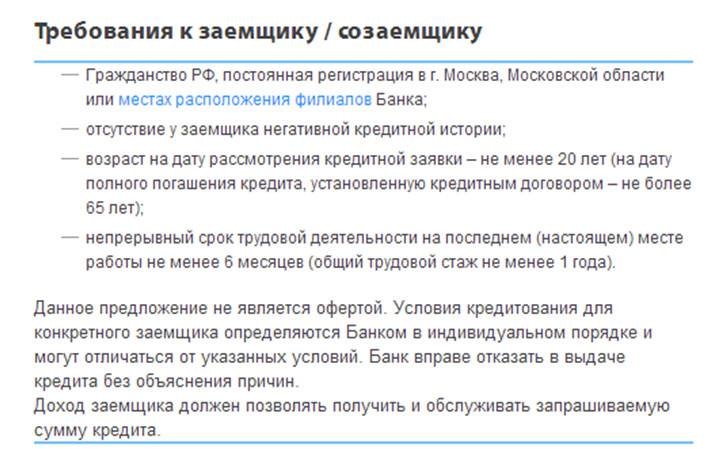

Требования к клиентам

Рефинансирование доступно людям, отвечающим ряду требований:

- возрастное ограничение в пределах 21 – 65 лет;

- наличие текущего стажа – не менее полугода, такое требование не распространяется на клиентов, с оформленным зарплатным проектом в Сбербанке;

- наличие общего стажа – не менее года. На клиентов, получающих зарплату на карты Сбербанка, требование не влияет;

- нахождение в российском гражданстве;

- наличие постоянной или временной регистрации.

Будет необходимо предъявить такие документы:

- антеку-заявление;

- паспорт, подтверждающий гражданство;

- трудовую книжку/контракт (по требованию банка);

- справка, подтверждающая размер дохода.

Индивидуальным предпринимателям, адвокатам и нотариусам, будет необходимо документально подтвердить свой статус.

Кредитная история

Наиболее вероятной причиной отказа в рефинансировании является плохая кредитная история. Если человек регулярно оформляет займы в различных организациях, рекомендуется ежегодно проверять состояние КИ. Нередко кредитная история портится из-за ошибок сотрудников банков и иных организаций, которые предоставляют в БКИ неверные сведения о клиентах.

Исправить кредитную историю помогают новые займы, погашенные своевременно. Для восстановления КИ потребуется несколько обращений в банки или МФО. Объясняется это тем, что в кредитной истории отражаются сведения за несколько лет.

Что делать, если банк отказывает в рефинансировании

Ипотечный кредит подразумевает залог приобретаемого или имеющегося имущества. Почему банк выдает ссуду, не превышающую 75-85% рыночной стоимости недвижимости? Чтобы в случае дефолта клиента продать жилье и покрыть не только основной долг, но и все издержки.

За время кредитования жилье могло потерять в цене, упасть стоимость валюты, — все это скажется на оценке недвижимости во второй раз. А при рефинансировании процедура обязательна.

Запрашиваемая заемщиком ссуда может быть слишком большой в соотношении к предоставляемому залогу. Нужно заранее узнавать примерную стоимость жилья и сопоставлять ее с желаемой суммой кредита.

Предположим, что вы нашли подходящий банк под вашу ситуацию. Может ли банк отказать в рефинансировании ипотеки? Конечно может, ведь он проверяет вас как заемщика и вашу недвижимость как предмет залога. К сожалению банки в большинстве случаев не поясняют причины отказа и об этих причинах можно только догадываться. Далее мы постараемся рассказать о самых распространенных из них.

Нужно проанализировать прежде всего вашу ситуацию, изучить возможные причины отказа и устранить их.

Если кредитов больше, чем половина заработной платы, то погасить досрочно кредиты, чтобы снизить кредитную нагрузку. Если маленькая официальная заработная плата, а вы получаете больше, то попросить бухгалтера написать реальный доход в справке и при звонке банка в бухгалтерию, чтобы там знали какую сумму вам написали в справке. Ну и конечно же изучать внимательно программы банка при подаче заявки

Прежде всего обратить внимание на то, каким образом подтверждается доход заемщика, был ли использован материнский капитал, какой тип недвижимости рефинансируют и т.д

Ну и конечно же не забывайте о том, что если отказали в одном банке, можно подать документы в другой. Конечно, перед этим устранив причину отказа.

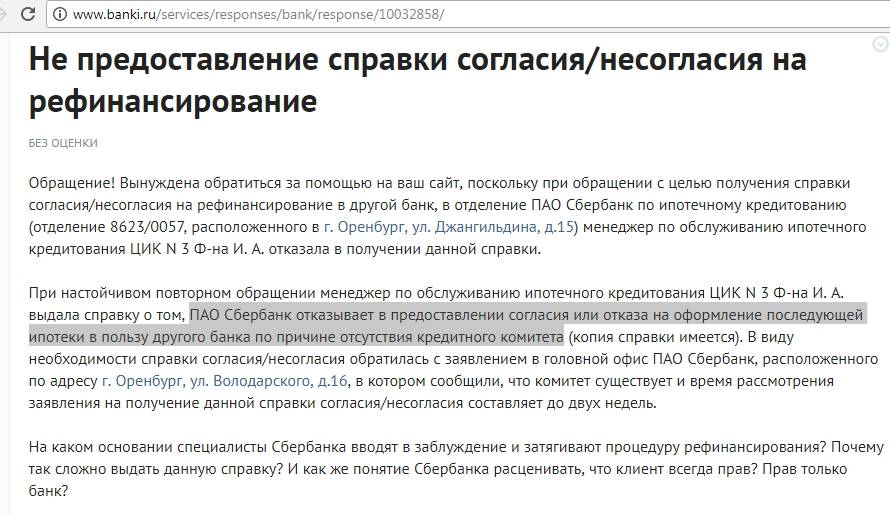

Как и любое финансово-кредитное учреждение, Сбербанк вправе отказывать в перекредитовании без объяснения конкретных причин. Это касается займов и взятых в самой организации, и выданных в сторонних банках. Причем критерии оценки благонадежности клиента не распространяются широкой публике, и часто кандидат получает только отрицательный ответ без каких-либо пояснений.

Нередко возникают нелогичные ситуации. Так, известен случай, как постоянный клиент оформил 6 месяцев назад ипотечный займ и, регулярно его погашая, один раз просрочил очередной платеж.

Сотрудник банка, принимавший оплату, предложил подать заявку на рефинансирование, чтобы снизить ежемесячную нагрузку и не допустить повторной просрочки. Несмотря на стороннюю инициативу, заемщику отказали со ссылкой на недостаточную платежеспособность.

То есть человеку предлагают платить по кредиту больше, хотя сами заметили его низкую состоятельность.

Плохая КИ

Другое дело – испорченная просрочками и задолженностями кредитная история. Причем не только по текущему займу, но и по ранее взятым обязательствам. Сюда же относятся всевозможные конфликтные ситуации, разбирательства с привлечением суда и прокуратуры. Все это обобщается Бюро КИ в виде рейтинга, показывающего, насколько благонадежен и платежеспособен конкретный заемщик.

Чтобы не попасть в «черный список» у большинства ФКУ, следует ответственно подходить к своей КИ. Нередко пятно на репутации появляется совершенно случайно, когда неправильно закрыл кредитку или не проконтролировал поступление платежа. Доверившись компьютерам и банковским сотрудникам, можно получить «нехилый» долг, состоящий из списаний за обслуживание и дополнительных услуг. Чаще всего заемщику сообщают о проблеме, но известны ситуации с образованием «случайных» минусов в 260 тысяч рублей. Другие банки разбираться не станут и предпочтут не связываться с сомнительным клиентом.

Чтобы не попасть в «черный список» у большинства ФКУ, следует ответственно подходить к своей КИ. Нередко пятно на репутации появляется совершенно случайно, когда неправильно закрыл кредитку или не проконтролировал поступление платежа. Доверившись компьютерам и банковским сотрудникам, можно получить «нехилый» долг, состоящий из списаний за обслуживание и дополнительных услуг. Чаще всего заемщику сообщают о проблеме, но известны ситуации с образованием «случайных» минусов в 260 тысяч рублей. Другие банки разбираться не станут и предпочтут не связываться с сомнительным клиентом.

Распространённые поводы для отказов

Кто может рассчитывать на рефинансирование? В принципе, любой клиент, соответствующий требованиям банка и желающий рефинансировать ипотеку, подходящую кредитору. Но не все заёмщики получают одобрение, существует вероятность отказа.

Причины отказа в рефинансировании ипотеки следующие:

- Испорченная кредитная история. Ухудшают её большие количества подаваемых гражданином заявок, допускаемые им просрочки, крупные задолженности. И если есть активные задержки платежей по нынешней ипотеке, в рефинансировании наверняка откажут: сначала следует внести все плановые платежи.

- Большая кредитная нагрузка, то есть уже имеющиеся иные долговые обязательства. Банк посчитает, что клиент просто не сможет гасить дополнительный рефинансированный ипотечный кредит.

- Отсутствие заработков. Если их у клиента нет, то ему, по мнению кредитора, будет нечем погашать ипотеку.

- Неподтверждённые доходы. Заработок должен быть официальным и доказанным, иначе банк не сможет оценить его размеры и проанализировать платежеспособность потенциального клиента перед одобрением рефинансирования ипотеки.

- Доход маленький, недостаточный для погашения ипотеки. Рефинансирование одобряют гражданам с определёнными минимальными заработками (минимум устанавливается конкретной финансово-кредитной организацией).

- Неподходящая кредитуемая недвижимость тоже может стать причиной отказа в рефинансировании. Если ипотека была выдана на участок земли, а банк, в который вы обращаетесь, принимает только квартиры и дома, вы наверняка получите отказ. А так как недвижимость становится залогом по условиям новой ипотеки, она должна соответствовать некоторым требованиям. Заявку отклонят, если объект находится в неподходящем (чрезмерно удалённом) месте, имеет незаконно сделанные перепланировки и так далее.

- Условия оформленной ипотеки не подходят для рефинансирования, например, ставки и так невысоки.

- Заёмщик не соответствует требованиям, установленным кредитором. К ним относятся возрастные ограничения (в среднем 21-75 лет), гражданство с регистрацией, официальное трудоустройство со стажем, подтверждённые заработки.

- Имеются не все документы, запрашиваемые банком. Их список уточняется заранее в организации.

- Договор ипотеки заключен позже, чем полгода или год назад, а завершается раньше, чем через три месяца. Конкретные ограничения по таким периодам уточняются в банке, в котором запрашивается рефинансирование.

- Клиент запрашивает рефинансирование на большую сумму, чем остаток имеющейся ипотеки. Деньги выдаются на целевые нужды – исключительно на закрытие старого долга.

- Ипотека уже подвергалась рефинансированию ранее. Но этот случай не всегда влечёт отказ: некоторые кредиторы идут на повторное рефинансирование.

- Банк, выдававший вам ипотеку, запрещает досрочное погашение. Так как рефинансирование предполагает полное закрытие старого кредита и начало выплат нового, то в данной ситуации можно получить отказ.

Банки с высоким процентом одобрения

Каждый банк самостоятельно разрабатывает правила и системы принятия решения по заявкам на перекредитование, приемлемый для себя уровень рисков и другие моменты. Некоторые банковские учреждения одобряют рефинансирование чаще других. Условия самых популярных из них приведены для сравнения в таблице.

| Банк | Процентная ставка | Условия |

| УБРиР | От 7,9% |

|

| Тинькофф | От 9,9% |

|

| Альфа-Банк | От 9,9% |

|

Получив отказ по заявке, не стоит отчаиваться. В большинстве случаев проблему можно решить. Главное, разобраться, почему банки отказывают в рефинансировании и выбрать подходящего финансового партнера для заключения нового договора.

+1

Last modified: 28.02.2020

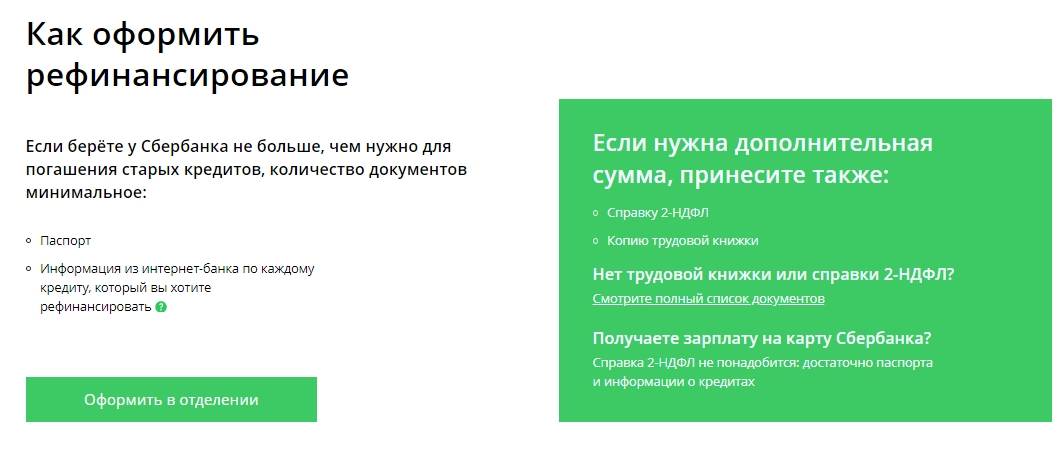

Подготовка документов

Бумаги, которые надо предоставить в банк напрямую зависят от выбранного кредита. Это может быть потребительский заем, ипотечный, под залог имущества или поручительство. И того, обслуживается ли клиент в Сбербанке или у него открыты счета в другом финансово-кредитном учреждении.

Тем, кто получает заработную плату на счета, открытые в Сбере, при подаче заявки на кредит понадобится меньше всего документов. Им достаточно общегражданского паспорта или другого документа, удостоверяющего личность, который по внутрибанковскому регламенту сможет его заменить. Например, такими документами может быть военный билет для военнослужащих срочной службы или вид на жительство. Но полный перечень документов приравненных к паспорту можно узнать только у сотрудника банка. Их разрешают использовать только в особых случаях. Поэтому лучше заранее уточнить, будет ли Сбербанк рассматривать заявку на кредит от таких граждан.

При подаче заявления на заемные средства превосходящие сумму заработной платы, понадобится собрать документы подтверждающие другие источники дохода. Либо подобрать другой тип кредитования, меньшую сумму или более продолжительный срок.

Если выбран кредит, по которому предусмотрен залог на имущество, то следует подготовить документы о праве на эту собственность. Это может быть свидетельство о регистрации, технический паспорт, договор купли-продажи или дарственная, а также другие документы по требованию банка.

При подготовке бумаг важно учесть, какой срок действия каждой из них. Некоторые документы действительны в течение 30 календарных дней другие 15-ти

Образец заявления в банк о реструктуризации долга

В ООО «Русфинанс Банк»

г. Екатеринбург, ул. Ленина, 42 «а»

От: Л.

Заявление

о реструктуризации долга по кредитному договору

Между мной и ООО «Русфинанс Банк» был заключен кредитный договор номер 2013_118795. Согласно данному договору мне было необходимо осуществлять ежемесячные платежи в размере 4 504 рублей 32 копеек в течении 36 месяцев до полного погашения кредита.

Кредитная задолженность мною не погашена в полном объеме, но я, как добросовестный гражданин, исполняю свои обязательства по договору, по мере возможности. В настоящее время я не имею возможности погасить кредитную задолженность по условиям, указанным в договоре, по причине потери работы.

Согласно ч. 1 ст. 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

В сложившихся обстоятельствах, которые я не могла предвидеть при заключении договора, принятие на себя кредитных обязательств в оговоренном объеме являются непосильным бременем.

От обязательства по исполнению договора я не отказываюсь, настоящим заявлением прошу произвести реструктуризацию по кредитному договору № 2013_118795.

Дополнительно хочу обратить ваше внимание на тот факт, что я являюсь многодетной матерью, воспитываю трех несовершеннолетних детей, единственный мой доход – пособие по уходу за ребенком до 1,5 лет. Собственности, на которую возможно обратить взыскание не имею

На основании изложенного и руководствуясь нормами действующего законодательства,

ПРОШУ:

- произвести реструктуризацию по кредитному договору № 2013_118795, по причине отсутствия денежных средств и трудоустройства, разрешить оплачивать сумму по кредитному договору в размере 4 500 рублей в месяц в порядке реструктуризации задолженности путем продления срока кредитования;

- ответить мне в письменном виде в срок не более 15 дней после получения настоящего заявления.

Дата, подпись

Долги уже ранее реструктурировались

В списке основных требований к рефинансируемым кредитам имеется и отсутствие по любому из них реструктуризации. Если ранее по рассматриваемому займу подключалась услуга «Кредитные каникулы», понижалась ставка, увеличивался период погашения, списывалась части долга или применялись любые иные спецпривилегии – высока вероятность получить отказ. Объяснение простое – банки редко проводят несколько операций по одной ссуде.

Факт пересмотра уплаты задолженности заносится в кредитную историю. Однако ранее проведенные реструктуризации по уже выплаченным кредитным продуктам не дают повода усомниться в благонадежности клиента. Главное, чтобы эта услуга не касалась заявленных на улучшение условий займов.

Способы повышения вероятности одобрения заявки на рефинансирование

Первая же мера, принимаемая для прояснения ситуации – обращение в бюро кредитных историй. Получив чек-лист по действиям в течение предыдущих периодов, следует сравнить его с реальными событиями. Если в списке трансакций чего-то нет или напротив, что-то приписано, об этом необходимо тут же уведомить администрацию этой организации. У многих заемщиков своих «грехов» хватает – незачем нести ответственность еще и за чужие.

Второе действие касается улучшения реальной кредитной истории. Сделать ее идеальной вряд ли выйдет, но что-то исправить можно. Несколько займов в МФО, возвращенных с идеальной педантичностью и без досрочного погашения помогут поднять кредитный рейтинг до приемлемого уровня. При этом желательно производить оперативный мониторинг эффективности своих действий.

Ни в коем случае не следует «обижаться» на менеджера, принявшего решение об отклонении заявки на рефинансирование: он лично ни в чем не виноват, а действует по строгим внутренним инструкциям. Напротив, желательно сохранить с ним хорошие отношения, запомнить его имя и отчество и время от времени советоваться с сотрудником Сбербанка, излагая ему позитивные обстоятельства, влияющие на перспективы перекредитования. Такая тактика часто дает положительный результат. Впрочем, перестараться тоже опасно – тогда заемщика будут считать занудой.

Устранив причину, кажущуюся наиболее вероятной клиент может подать на рефинансирование в Сбербанк повторно в режиме онлайн или придя лично в ближайшее отделение. Также нелишним будет обратиться в другой банк, где требования к заемщику отличаются от требований Сбербанка:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

* ГПС – годовая процентная ставка (минимальная).

Опубликовано:

Добавить комментарий

Вам понравится

Итоги и выводы. Что вы можете сделать? Обратиться в суд?

Начнем с того, что прав особых у вас нет. Как и нет смысла обращаться в суд. Отвечаю, на такой казалось бы глупый вопрос, но тем не менее, многие полагают, что их обманули или украли что-то у них. Нет это не так. Рефинансирование это по факту новая заявка на кредит и банк в праве отказать вам.

Мотивы отказа финансовых учреждений в рефинансировании ранее полученных займов связаны со спецификой банковских продуктов, кредитной историей, платежеспособностью клиента и нюансами, касающимися непосредственно его личности. Для повышения вероятности одобрения заявки желательно проанализировать ситуацию и попытаться устранить свои «слабые места».

Надеюсь мы помогли вам понять в чем были причины отказа. С вами был Независимый Диванный Эксперт и alexD, а вы читали Блог Кредитного Бомжа. И подписывайтесь на мой телеграм канал @aprocredit.

5 1 Оценок

Рейтинг статьи