Какие документы требует банк

Нет надобности обосновывать, что документы на кредит к Россельхозбанке нужно подготовить правильно. От этого будет зависеть не только сумма займа, но и успех всего мероприятия в целом.

Кредит без обеспечения

Для получения потребительского займа без поручителей нужно подготовить такой пакет бумаг:

- Заявление по форме, утвержденной РСХБ.

- Российский паспорт.

- Оригинал и копию трудовой книжки, заверенные в отделе кадров предприятия. При необходимости – предоставить копию трудового соглашения с работодателем.

- Справку о заработной плате.

- Военный билет – для мужчин младше 27 лет, студентам — справку об отсрочке воинской службы.

Кредиты данной категории могут быть погашены ранее срока и не отягощены многочисленными комиссиями. Кроме того, выплаты происходят по принципу аннуитетных начислений.

Приведенный список документов можно считать основным, который требуется для предоставления на любую разновидность кредитного договора. С единственной оговоркой: если будут привлекаться поручители, от них также понадобится перечень бумаг, подтверждающий их личность, гражданство и платежеспособность.

Программа «Садовод»

Чтобы получить кредит такого порядка, кроме основного пакета, заемщик должен непременно подготовить ряд документов, выступающих ключевыми при данном виде кредитования. К ним можно отнести:

- Документы, подтверждающие право владения объектом, который будет выступать в роли залога.

- Документы на иной объект, если залоговым имуществом будет являться он.

Эта программа разработана для членов садоводческих объединений, а также для граждан, которые в индивидуальном порядке занимаются ведением приусадебного хозяйства. Стать получателем займа может как лицо, уже имеющее в своем владении земельный надел и хозяйственные постройки, так и лицо, которое планирует покупку участка.

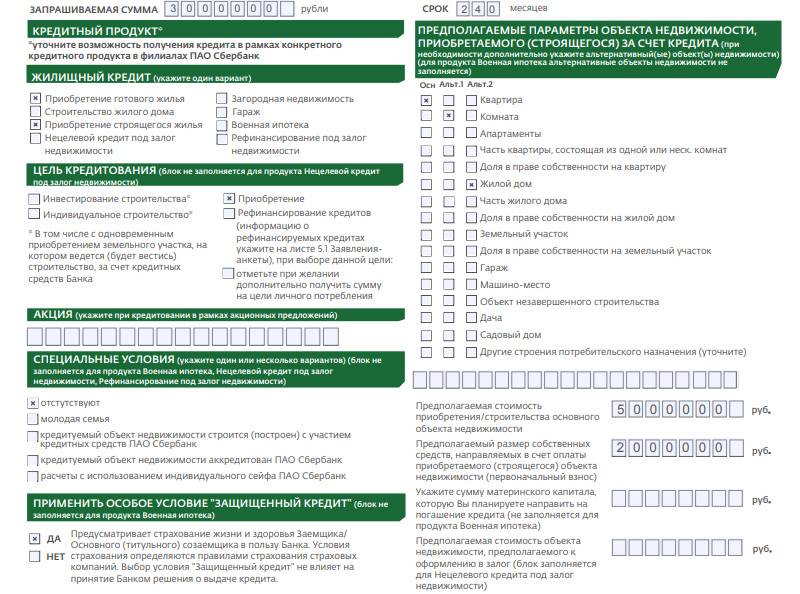

Ипотека

Покупка жилья, пожалуй, самая сложная из всех процедур, поскольку предполагает, что сотрудничество заемщика и кредитора продлится довольно продолжительный промежуток времени. Кроме того, зачастую речь идет о немалых суммах, что обусловливает тщательное рассмотрение заявки и подготовку специфичных документов:

- Документация, касающаяся объекта кредитования.

- Документы на право собственности на залоговое имущество, если в его роли выступает не кредитуемый объект.

- Сведения о семейном статусе заемщика.

Если речь идет о займе на покупку вторичного жилья, понадобятся также:

Сведения о продавце. В частности, речь идет о его семейном положении, о других претендентах на данное жилье

Важно, чтобы в обозначенной квартире или доме не были прописаны другие лица, не было претендентов-наследников. Если у продавец состоит в браке, понадобится согласие на сделку второго супруга

Автокредит

Похоже выглядит и ситуация с займом на приобретение движимого имущества в виде автотранспорта. Для заявки нужно будет предоставить банку, кроме стандартного пакета бумаг:

- Документы на объект кредитования, который может выступать в качестве залога для банка.

- Документы продавца.

При этом важно помнить, что самый выгодный процент можно получить только в том случае, если сам банк сотрудничает с автодилером. К тому же речь должна идти только о новом транспорте, еще не бывшем в употреблении

Кредит на развитие подсобного хозяйства

Еще одна пользующаяся спросом программа касается тех, кто намерен заниматься развитием своего индивидуального подсобного хозяйства. Вот перечень, какие документы нужны для кредита в Россельхозбанке в этом случае:

- Выписка из похозяйственной книги, что станет подтверждением наличия данного приусадебного хозяйства у заявителя.

- Подробный план того, что планируется преобразить на данном участке, плюс смета расходов на модернизацию.

При наличии поручителей перед заявителем открываются большие возможности, кроме того, с поручительством рассчитывать на кредитные средства могут даже те, кто работает неофициально и справку о доходах предоставить не может по известным причинам. Каждый случай обращения в банке рассматривается индивидуально.

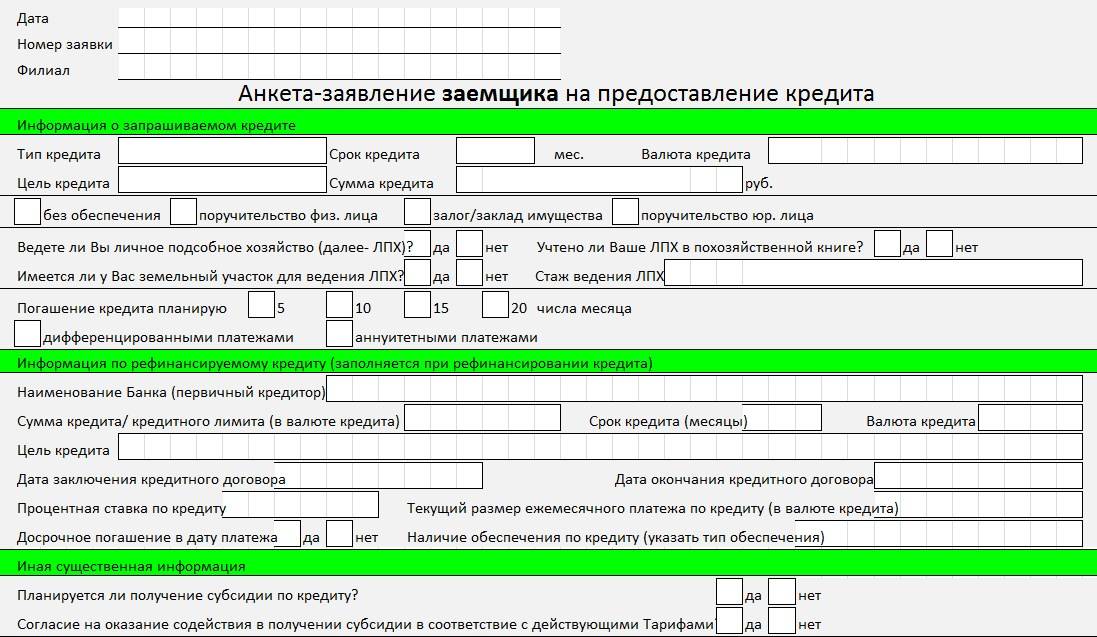

Досрочное погашение кредита в Россельхозбанке при дифференцированных платежах.

Некоторые кредиты в РСХБ выдаются с выплатой дифференцированными платежами. Этот способ довольно экономичный в плане экономии на процентах. Досрочное погашение с любым типом здесь будет выгоднее по сравнению с таким же кредитом, но с аннутитетным платежами. Досрочно погасить долг при дифференцированной схеме выплат можно:

- Путем сокращения числа платежей с окончательным уменьшением срока выплат. В данном случае клиент будет уже не вправе подавать заявление на рефинансирование или реструктуризацию с увеличением срока в этом же банке.

- Путем уменьшения числа платежей без изменения срока выплат. В данном случае платежи по графику считаются погашенными в количестве и сумме, не превышающей суммы для ЧДП. Если сумма таких полных платежей окажется меньше вносимой суммы, но остатка не хватает на погашение еще одного платежа, то на эту разницу считается погашенным следующий по графику платеж. Например, следующий платеж составляет 15500 р. ( 12000 р. – основной долг, а 3500 р. – начисленные проценты). Остаток после ЧДП составляет 2500 р. Клиенту можно донести платеж за вычетом этой суммы.

- С уменьшением размера платежей. В данном случае все платежи, оставшиеся после досрочного погашения, будут изменены пропорционально в сторону уменьшения с даты, следующей за датой ЧДП.

Таким образом, досрочное погашения кредита в Россельхозбанке с дифференцированной схемой выплат будет выгоднее, поскольку проценты начисляются на остаток долга. При аннуитетной схеме выплат досрочное погашение также выгодно на любом этапе. Многие ошибочно полагают, что основная часть процентов погашается в первую половину срока. В последние месяцы клиент также уплачивает проценты. Погасив кредит даже за полгода до даты окончания, можно сэкономить на процентах. Посчитать экономическую выгоду можно на кредитном калькуляторе или самостоятельно в своем графике погашения.

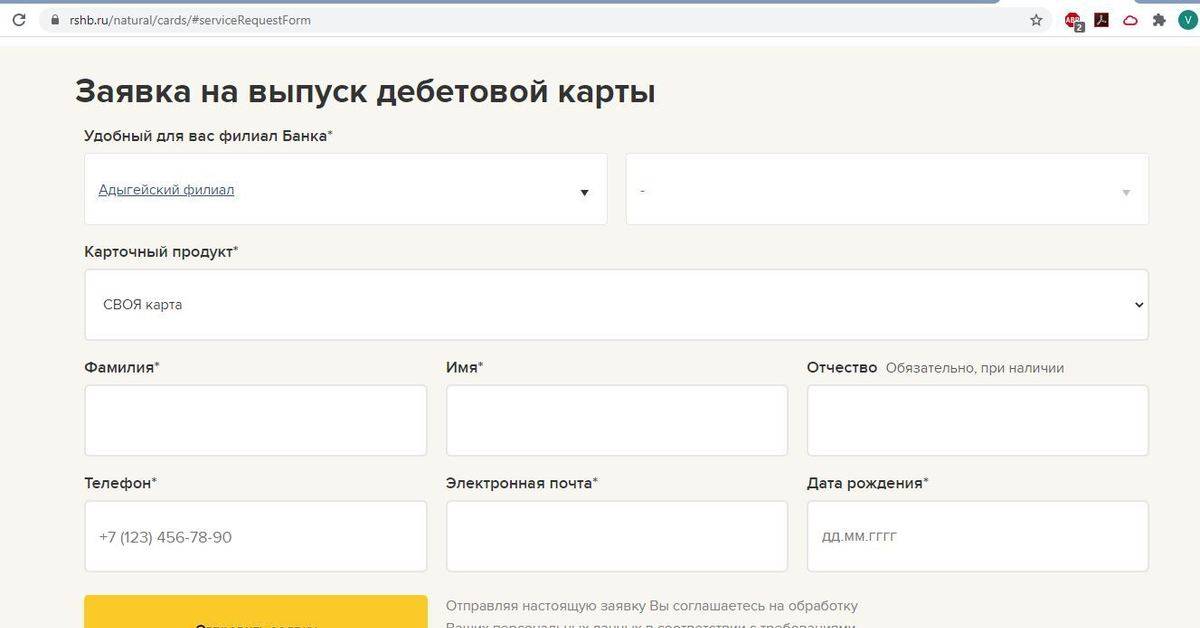

Карточные продукты Россельхозбанка: заявка на карту

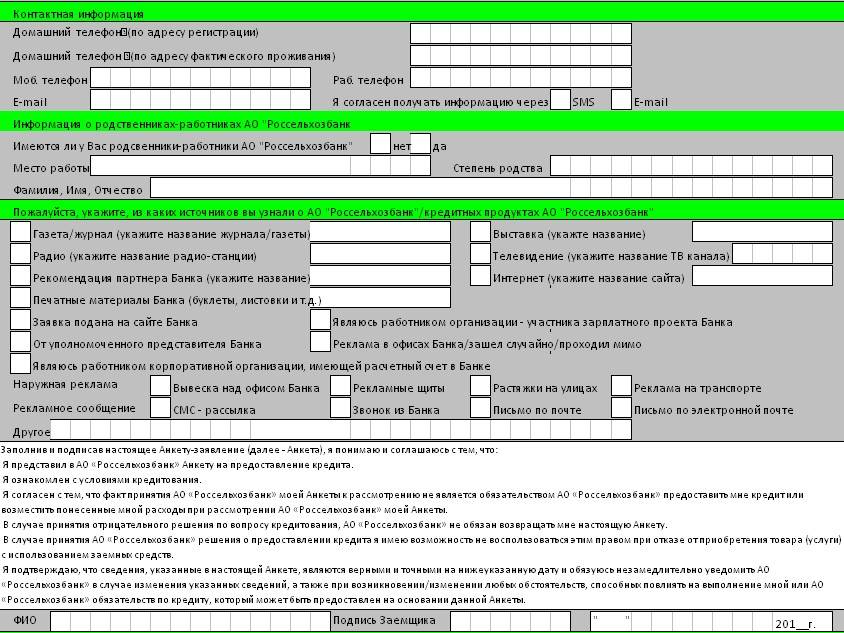

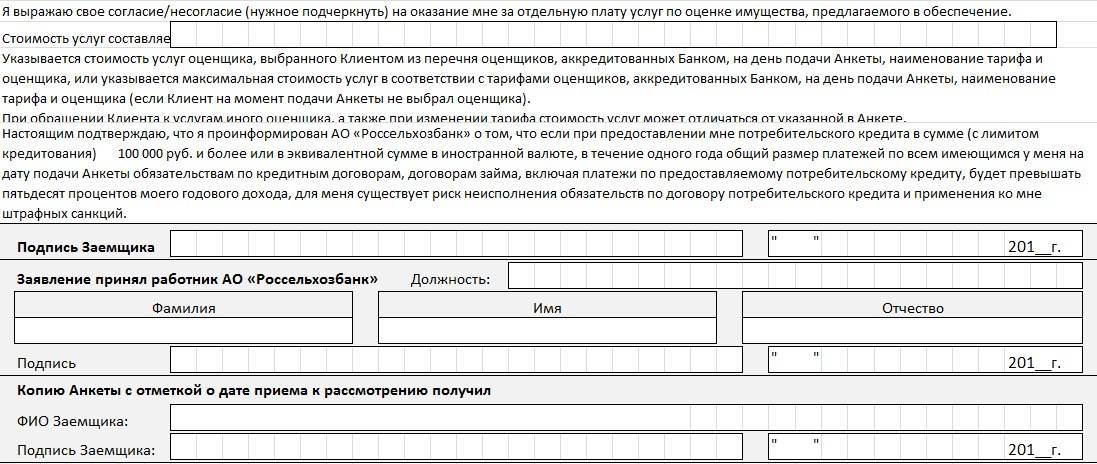

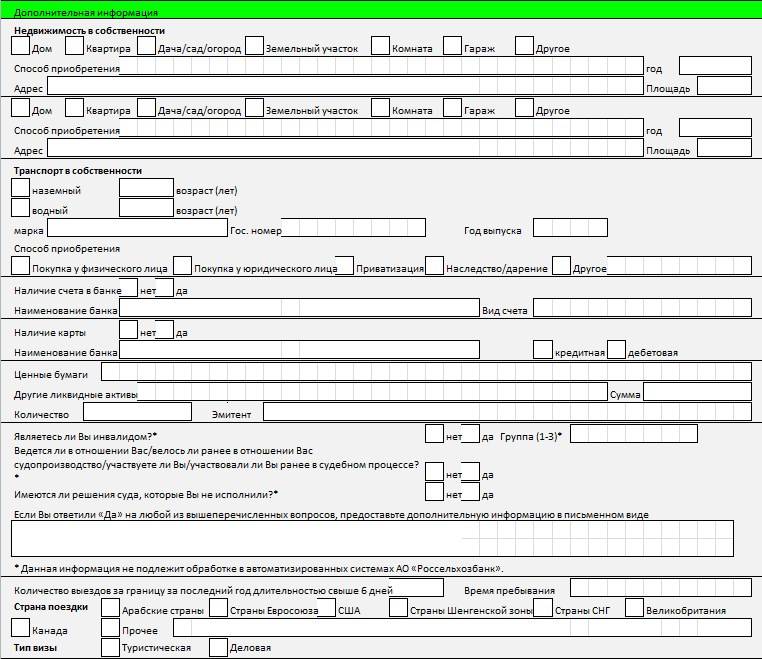

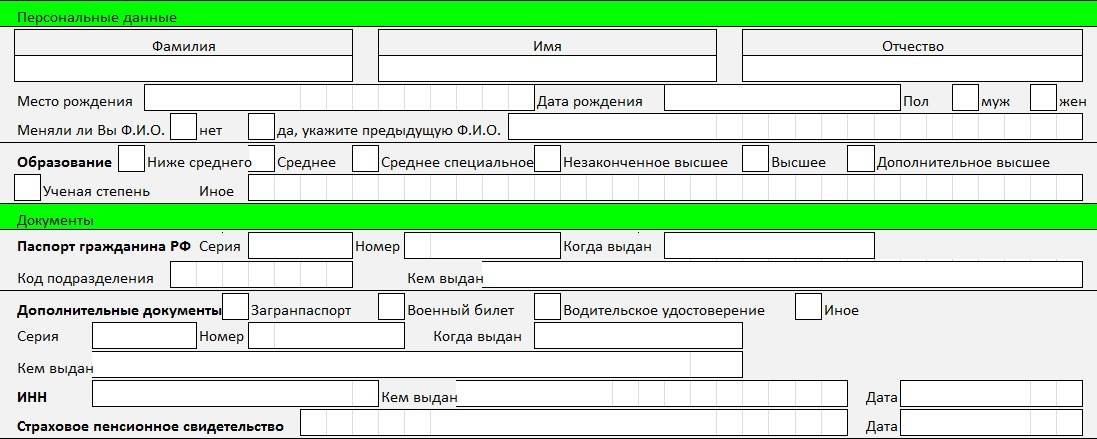

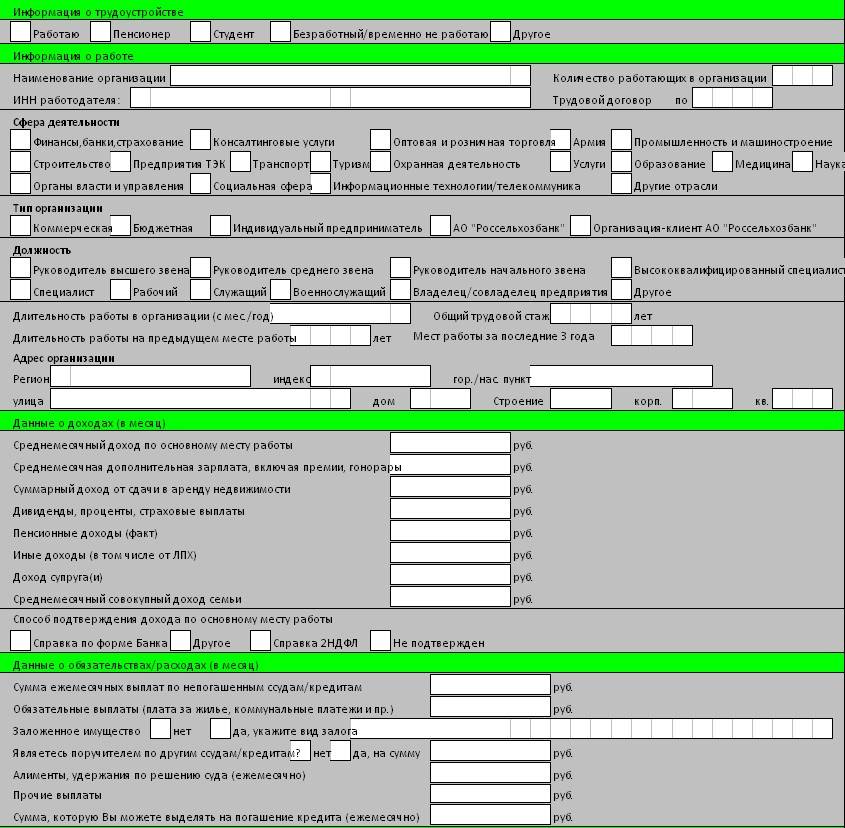

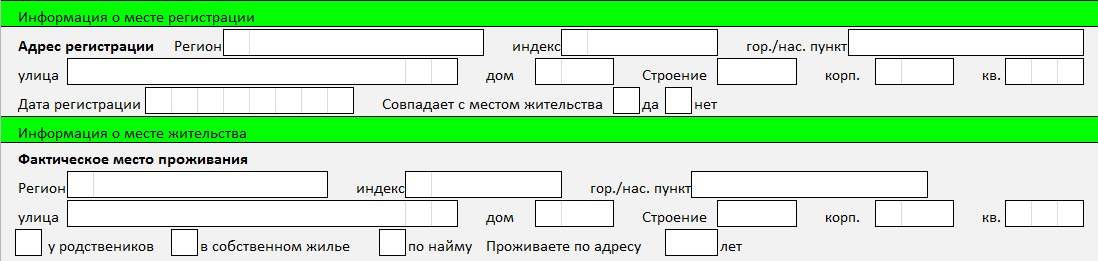

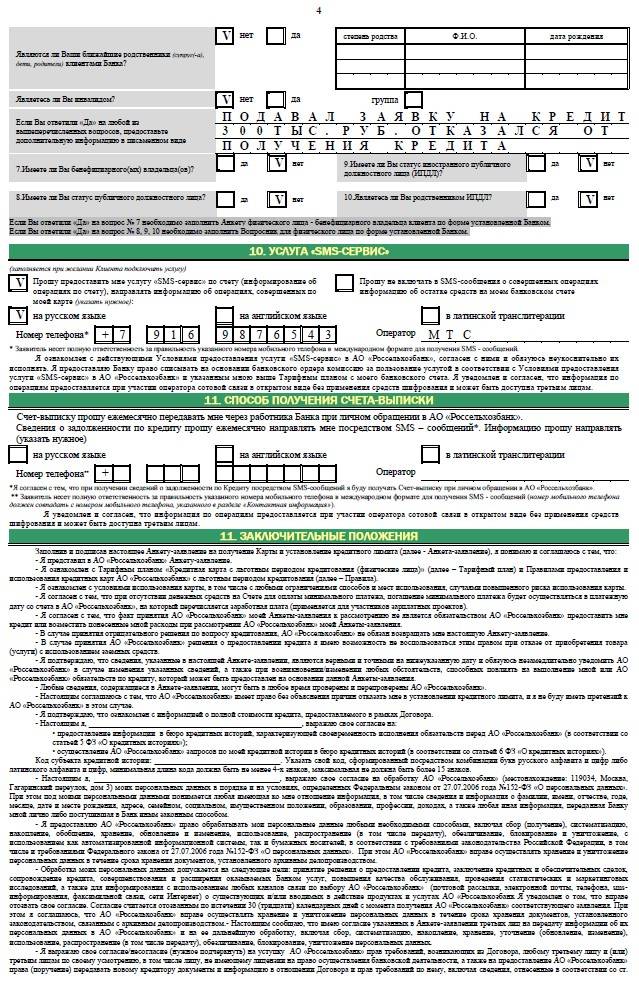

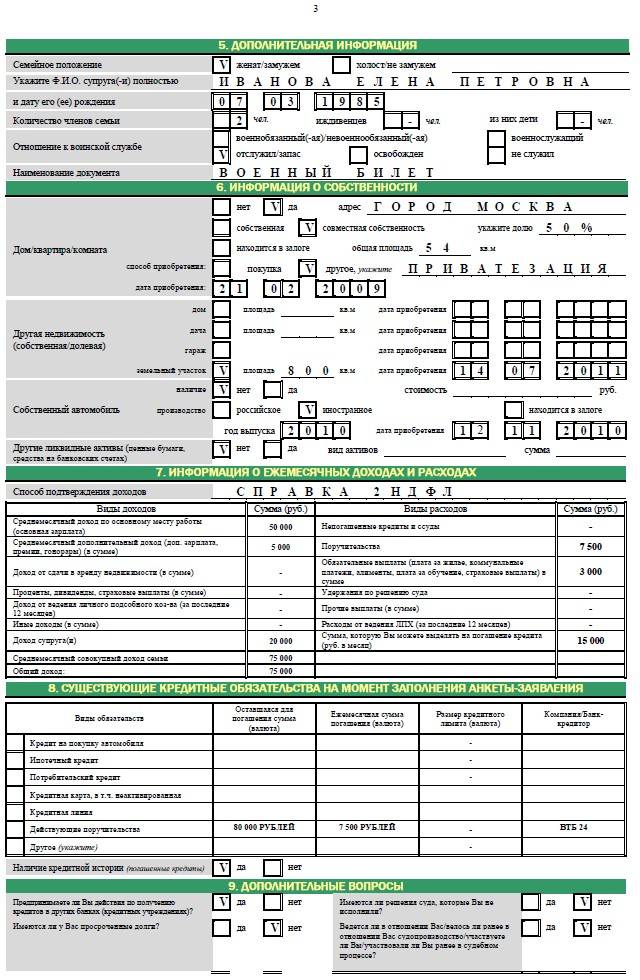

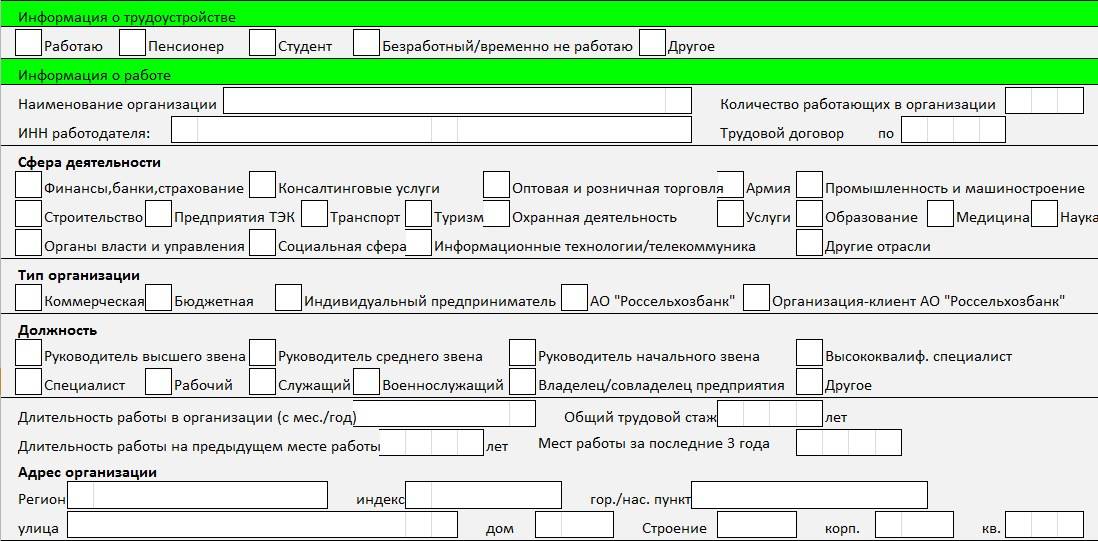

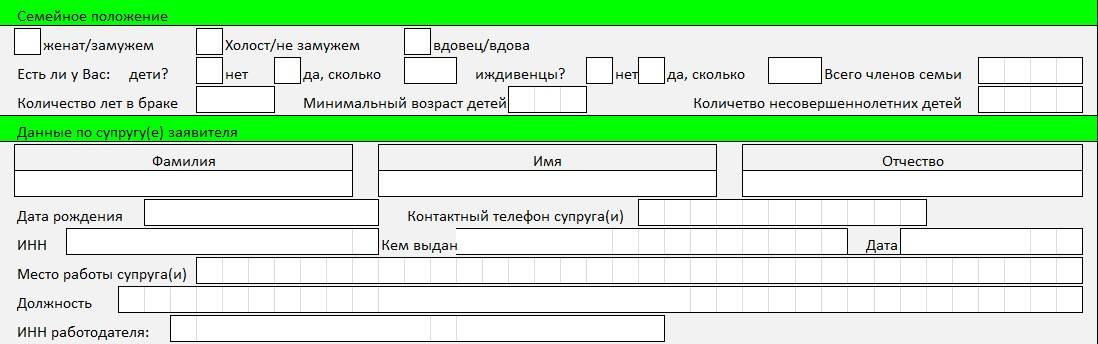

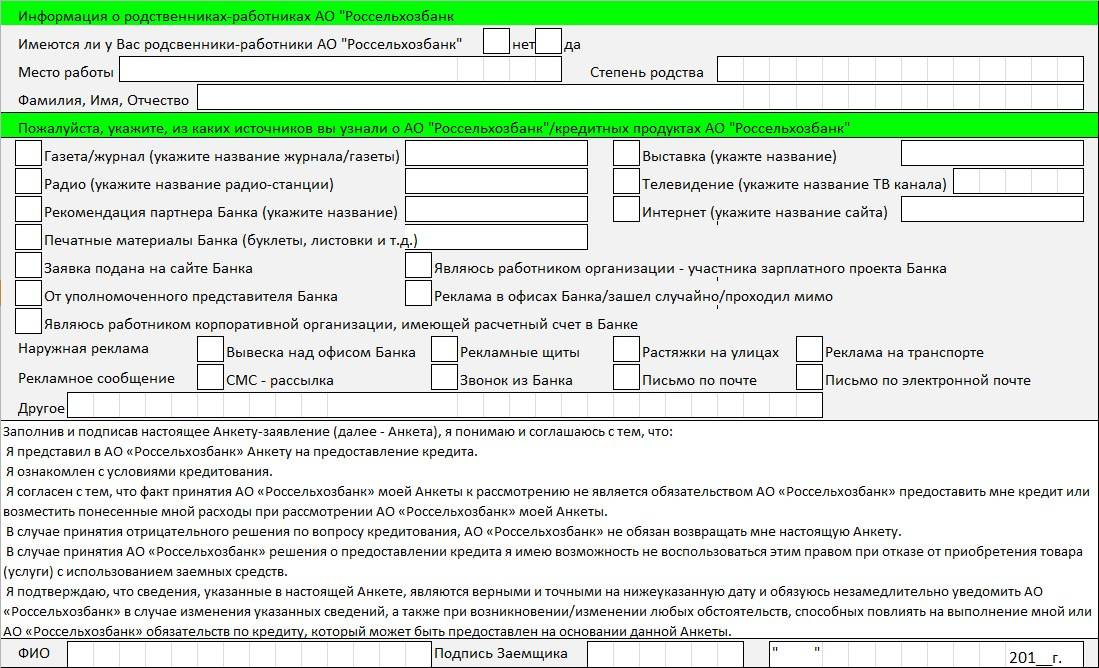

В заявку-анкету на получение карточного кредитного продукта кандидатом также вносится информация, содержащая данные:

- идентифицирующие его – персональные, контактные, адресные;

- о трудовой деятельности, семейном положении, доходах/расходах, имуществе, наличии иных обязательств и т.п.;

- о согласии либо же отказе в обработке данных, обмене информации с БКИ, передаче прав требования кредитора и т.п.

Дополнительно формуляр бланка на получение карточки содержит блоки для указания:

- типа и категории продукта – Visa/MasterCard;

- кодового слова;

- лимита по счету карточки;

- подключения дополнительных услуг – «SMS-информирование», «интернет-офис»;

- способа получения ежемесячных выписок по счету.

Суть и форма анкеты для приема на работу

Конкретной формы документа, определенной законодательно, на данный момент не имеется, обычно она составляется исходя из некоторых основных пунктов, так как невозможно разработать максимально информативный вариант. В различных случаях и для разных предприятий она своя, часто должностное лицо организации при приеме на работу предлагает заполнить свой образец анкеты, который бы раскрывал для руководителя необходимую ему информацию для принятия должностного решения. Пример заполнения таких анкет также предоставляется руководителем или отделом кадров организации.

Обычно в анкете отражают наиболее социально значимые аспекты, такие как гражданство. Место жительства, образование и право на работу, судимости, профессиональные навыки и данные о прежнем месте работы, биографические сведения

При составлении документа важно не переборщить с информацией, не стоит писать ее на нескольких листах, будет достаточно и одного, в котором кратко и емко изложены данные

Правильно заполненный образец анкеты позволяет работодателю оценить соискателя должности при приеме на работу на предмет его соответствия специфике работы, предлагаемой должности, а также определить основные личностные и профессиональные качества человека, его способность к выполнению порученных обязанностей.

Успешное и качественное заполнение анкеты при приеме на работу может стать залогом получения желаемой вакантной должности.

Как заполнить справку о доходах для Россельхозбанка

Заполнением справок о доходах должен заниматься работодатель. Обычно эту работу выполняет бухгалтер организации. В маленьких компаниях выдачей справок занимается руководитель.

Пример заполнения бланка содержит следующую информацию:

- Дату оформления документа

- ФИО и дата рождения сотрудника, который будет подавать справку.

- Дату начала работы в компании, актуальную должность.

- Название компании, форму собственности, реквизиты, почтовые адреса

- Контактные данные фирмы, включая телефоны отдела кадров и бухгалтерии.

- Размер зарплаты сотрудника, который планирует получить кредит, за 6 месяцев.

- Сумма налоговых вычетов за 6 месяцев. Россельхозбанк выдает кредиты людям, которые скрывают свои доходы, поэтому информацию о вычетах указывать не обязательно.

Документ должен быть заверен подписями главного бухгалтера и директора компании. После каждой подписи должна быть указана ее расшифровка. На бланк ставится печать организации.

Важно! Передайте заполненную справку в Россельхозбанк в течение 30 дней, иначе документ станет недействительным.

Обзор предложений: условия и процентные ставки

На сегодняшний день «Россельхозбанк» предоставляет клиентам пожилого возраста на выбор несколько кредитных продуктов, основными из которых являются:

- Спец. предложение:

- 100 000 рублей на год под 8,9%

- Кредит будет выдан, если ваш возраст до 85 лет

- Для получения потребуется только 2 документа

- Нужен стационарный телефон: на работе или дома

- Рассмотрение — в день обращения

Как видно из таблицы, взять кредит в «Россельхозбанке» пенсионеры могут практически на любые нужды.

Рассмотрим подробнее условия каждого отдельного тарифа.

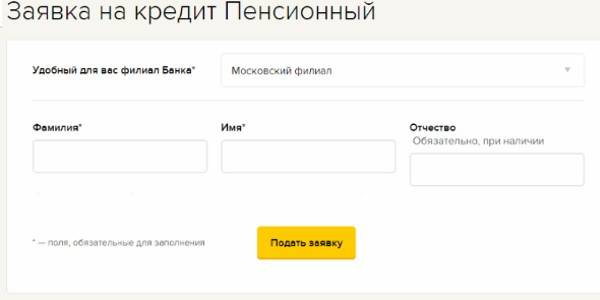

Потребительский кредит «Пенсионный»

По тарифу «Пенсионный» заемщики могут получить до полумиллиона рублей на срок до 7 лет.

Кредит относится к разряду нецелевых, обеспечения не требует.

Максимальный срок рассмотрения заявки на получение кредита: 5 рабочих дней.

Тарифная сетка по данной программе выглядит следующим образом:

В случае отказа заемщика или солидарного заемщика от страхования жизни действует надбавка к процентной ставке в размере:

- 6% годовых, если на момент погашения задолженности заемщик будет не старше 65 лет;

- 6,5% годовых, если на момент погашения задолженности заемщик будет старше 65 лет.

Рефинансирование

По тарифу «На рефинансирование» заемщики могут получить до 3 миллионов рублей сроком до 7 лет.

Максимальный срок рассмотрения заявки на получение кредита: 3 рабочих дня.

Тарифная сетка по данной программе выглядит следующим образом:

В случае отказа заемщика или солидарного заемщика от страхования жизни действует надбавка к процентной ставке в размере 6%.

Потребительский кредит на развитие личного подсобного хозяйства

По тарифу «На развитие ЛПХ» заемщики могут получить до 1,5 миллиона рублей на срок до 5 лет.

Максимальный срок рассмотрения заявки на получение кредита: 5 рабочих дней.

Тарифная сетка по данной программе выглядит следующим образом:

При этом действует следующая система надбавок и скидок к процентным ставкам:

- +2,5% за нарушение условий по предоставлению документации, подтверждающей целевое использование заемных средств;

- +6% за отказ от оформления страховки жизни и здоровья, если на момент погашения задолженности заемщик будет не старше 65 лет;

- +6,5% за отказ от оформления страховки жизни и здоровья, если на момент погашения задолженности заемщику будет 65 лет и больше;

- -0,5% для «надежных» клиентов банка.

На покупку нового автомобиля

На приобретение нового автомобиля заемщики могут получить до 3 миллионов рублей на срок до 5 лет.

Кредит относится к целевым, выдается под залог приобретаемого транспортного средства.

Максимальный срок рассмотрения заявки на получение кредита: 4 рабочих дня.

Минимальный размер первоначального взноса – 15% от стоимости автомобиля.

Процентная ставка – от 13,5% годовых.

При отказе заемщика или солидарного заемщика от страхования жизни процентная ставка увеличивается на 6%.

Для «надежных» и зарплатных клиентов банка годовая ставка снижается на 1%.

Нецелевой под залог жилья

При оформлении целевого потребительского кредита под залог жилья заемщик может получить до 10 миллионов рублей на срок до 10 лет.

Максимальный срок рассмотрения заявки на получение кредита: 5 рабочих дней.

При отказе от оформления страховки жизни и здоровья процентная ставка увеличивается на 1%.

Без обеспечения

При оформлении данного потребительского кредита заемщики могут получить до 2 миллионов рублей сроком до 7 лет.

Кредит относится к категории нецелевых, обеспечения не требует.

Максимальный срок рассмотрения заявки на получение кредита: 3 рабочих дня.

Тарифная сетка по данной программе выглядит следующим образом:

В случае отказа заемщика или солидарного заемщика от страхования жизни действует надбавка к процентной ставке в размере 6%.

С обеспечением

При оформлении нецелевого потребительского кредита с обеспечением заемщики могут получить до 2 миллионов рублей на срок до 7 лет.

В качестве обеспечения может выступать:

- поручительство физического лица;

- поручительство юридического лица;

- залог ликвидного имущества.

Максимальный срок рассмотрения заявки на получение кредита: 5 рабочих дней.

Тарифная сетка по данной программе выглядит следующим образом:

При отказе заемщика или солидарного заемщика от страхования жизни и здоровья процентная ставка увеличивается на 6% годовых.

Получение кредита в Россельхозбанк

Собирая документы для получения кредита в Россельхозбанк, следует помнить, что они нужны для подтверждения основных характеристик заемщика:

- Идентификационные удостоверения;

- Бумаги, поясняющие степень и время занятости;

- Справки о финансовом состоянии.

https://youtube.com/watch?v=itYej_O4C-s

В большинстве случаев требуются оригиналы, которые передаются сотруднику для аналитики (справка о доходе) или только предъявляются (паспорт). Ксерокопия принимается, если нет возможности предъявить оригинал по причине его обязательного нахождения в ином месте (например, трудовая книга, которая хранится у работодателя).

Все документы должны соответствовать нормам, предъявляемым к их оформлению и порядку выдачи. При необходимости, содержать печати и подписи уполномоченных лиц.

Перечень документов

Удостоверением личности, которое обязательно к предъявлению при оформлении любого типа займа, выступает паспорт. В нем также содержится информация о регистрации, которая нужна для принятия решения по выдаче ссуды. Если выбранная заявителем программа кредита рассчитана и на лиц с временным документом, его нужно предъявить отдельно. Заменой паспорту может послужить иное удостоверение личности, например, военного, находящегося на службе.

Оформляя в Россельхозбанке кредит, документы о доходе и занятости выступают решающими для принятия решения банком о получении займа. Они позволяют оценить платежеспособность и ответственность заявителя по регулярности и величине поступлений.

В качестве таковых принимаются:

- Трудовая книга или контракт с основного места занятости или по совместительству. Эти бумаги не нужны, если заемщик желает воспользоваться программой, подразумевающей предоставление обеспечения.

- НДФЛ-2, выданная работодателем, или справка на бланке банка, заполненная им. Информация должна содержаться за период не менее времени работы заемщика на данном предприятии.

К перечню основных документов, которые необходимо предоставить при получении кредита относятся: паспорт, копия трудовой и справка 2-НДФЛ

К перечню основных документов, которые необходимо предоставить при получении кредита относятся: паспорт, копия трудовой и справка 2-НДФЛ

Чтобы документ был принят Россельхозбанком, он должен быть выдан не позднее месячного срока на момент подачи заявления о получении кредита.

Пакет бумаг для зарплатных клиентов

Намного меньше будет пакет документов при оформлении кредита в Россельхозбанке для категории зарплатных клиентов. Помимо паспорта, им требуются лишь данные о величине и регулярности поступлений.

Их можно удостоверить справкой на бланке Россельхозбанка или НДФЛ-2, а также посредством предоставления выписки со счета, на который происходят перечисления. Причем выписку делает сотрудник, к которому клиент обращается при подаче заявления.

По большому счету, заявителю достаточно посетить отделение лишь с паспортом, ведь информация о его доходах и месте трудоустройства у Россельхозбанка уже имеется.

Документы для оформления кредита пенсионерам

Пенсионерам и лицам, использующим пенсионную заемную программу, необходимо предъявить удостоверение, выданное уполномоченным органом. Если же к моменту обращения в Россельхозбанк, заемщик достиг возраста, при котором считается пенсионером априори (55 и 60 лет), то удостоверение показывать необходимости нет.

В качестве подтверждения источника дохода потребуется любая из справок:

- Из ПФ или иного органа, осуществляющего выдачу пенсии и иных выплат о величине и периодичности поступлений;

- Из МФЦ (по установленной форме);

- Выписка со счета Россельхозбанка, если поступления перечисляются на него.

В пакет документов для оформления кредита пенсионерам входит: паспорт, СНИЛС и справка о размере пенсии из пенсионного фонда

В пакет документов для оформления кредита пенсионерам входит: паспорт, СНИЛС и справка о размере пенсии из пенсионного фонда

Если заявитель, чтобы воспользоваться пониженной ставкой на кредит, открывает счет или вклад с целью перевода на него пенсии из другого финансового учреждения или из ПФ, необходимо заявление, в котором клиент поручает данный перевод. В первом случае еще необходима выписка со счета указанного учреждения с отражением величины пенсии.

Ответ специалиста сайта:

Каждый банк обрабатывает заявки на получение кредита, отправленные через интернет примерно одинаковым образом. Вначале, заявка поступает на предварительную обработку роботом, который собирает информацию о кредитной истории, наличии текущих непогашенных задолженностей и прочих личных данных.

После первостепенного отсеивания, заявка попадает в руки кредитного эксперта – сотрудника, который анализирует данные клиента, его платёжеспособность, сведения из банка КИ и выносит соответствующее решение (одобрение или отказ в выдаче кредита).

Финальным этапом, является уведомление клиента о результатах проверки и итоговом решении банка. Происходить это может, в зависимости от организации, в срок от одного дня до недели

При этом, важно учитывать, что “банковская неделя” значительно короче (в неё не входят выходные, праздники, а сутки состоят из 7 рабочих часов)

Срок рассмотрения заявки в Россельхозбанке составляет – от 5-ти рабочих дней. Ответ по отправленной заявке будет предоставлен Вам не раньше этого срока.

Россельхозбанк, позволяет узнать решение по кредиту следующими способами:

- Через личный кабинет клиента Россельхоз банка, находящийся по адресу: https://cabinet.rshb.ru/enterp/pc/index_crd.jsp;

- По средствам SMS-уведомления заёмщика о решении по кредиту;

- По телефону горячей линии 8 (800) 200-02-90.

Если, по истечению установленного срока (прошло более пяти рабочих дней с даты отправления заявки), Вы не получили SMS-сообщение с решением банка о выдаче кредита, зайдите в личный кабинет и попробуйте узнать о статусе анкеты. Если и там нет необходимой информации, смело звоните в банк по телефону, указанному выше.

По правилам кредитной программы Россельхозбанка, при положительном ответе по заявке, клиент может в течении 45-ти календарных дней прийти в любой офис банка и окончательно оформить кредит.

Кредиты наличными в Россельхозбанке

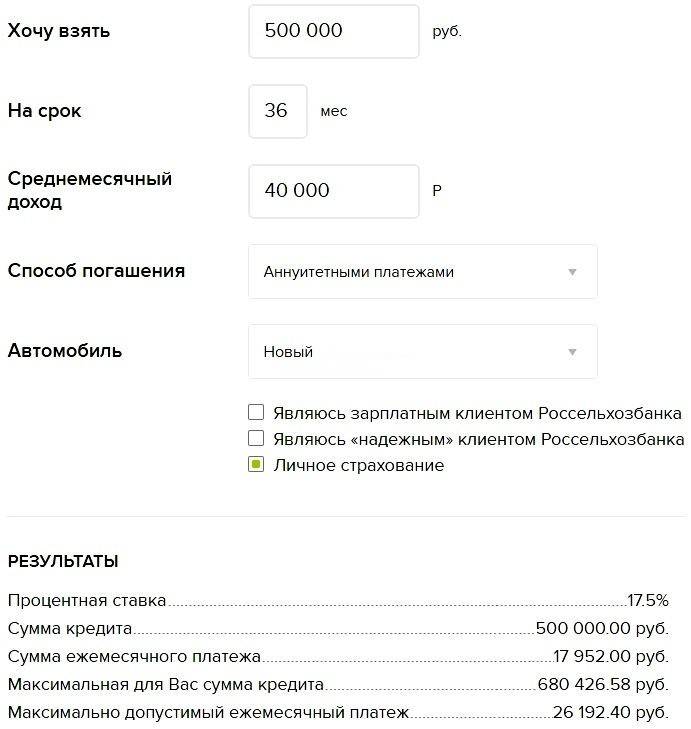

В этом году линейка потребительских ссуд для частных клиентов в Россельхозбанке представлена следующими проектами:

Пользовательский кредит без обеспечения – предоставляется на любые цели без залога и поручительства зарплатным клиентам компании по льготной процентной ставке:

- валюта займа – рубли РФ;

- минимальная сумма – 10 тысяч руб.;

- максимальный объем:

- 1 500 000 руб. для тех, кто получает заработную плату на карту банка на протяжении не менее 6 месяцев,

- 1 миллион рублей – для прочих пользователей;

- период кредитования – до 7 лет;

- обеспечение – не нужно;

- комиссионный сбор за оформление – отсутствует.

Потребительский займ с обеспечением предлагается на различные нужды по приемлемой ставке:

- валюта – рубли;

- минимальный объем — 10 000 р.;

- максимальная сумма:

- 1 000 000,

- 2 000 000 для зарплатных работников;

- срок – 84 месяца для постоянных пользователей и 60 месяцев для новых заемщиков;

- обеспечение в виде:

- поручительства физического либо юридического лица,

- залог имущества клиента;

- комиссия за выдачу ссуды – не начисляется.

Нецелевой кредит под залог недвижимости выдается на любые нужды под обеспечение, в роли которого выступает жилье клиента:

- наименьший размер займа — 100 000 руб.;

- максимальная сумма — 10 миллионов руб., но не более 50% от рыночной цены имущества, оставляемого в залог;

- период предоставления ссуды — до 10 лет;

- обеспечение – недвижимый объект заемщика, находящийся в его собственности;

- комиссия за оформление — не взимается;

- страхование жилищного объекта, оставляемого в залог, обязательно.

Также к вниманию клиентов представлены специальные кредитные проекты:

- «Пенсионный»,

- «Кредит на рефинансирование»,

- «Займ без обеспечения для членов организации «Союз садоводов России».

Любой из представленных кредитных продуктов может быть получен наличными, на карту или счет в банке. Если в последствии потребуется перевести деньги с карты Россельхозбанка на карту Россельхозбанка, инструкция тут:

Требования к заемщикам

Кредит наличными для физических лиц в Россельхозбанке могут получить все желающие российские граждане, которые соответствуют определенным требованиям финансовой компании:

- наличие гражданства РФ;

- возраст — от 21 года до 65-ти лет;

- адресная регистрация — постоянная/временная в регионе нахождения банка;

- стаж работы — не менее 3 месяцев на текущем рабочем месте и не меньше полугода общего за последние 5 лет.

Кредит наличными для пенсионеров в Россельхозбанке предлагается на лояльных и выгодных условиях с более низкой процентной ставкой и минимальными требованиями к заемщику:

- максимальный возраст заемщика – 75 лет;

- цель получения денег – любая;

- минимальный размер займа — 10 000 руб.;

- максимальная сумма — 500 000 руб.;

- период действия договора — 7 лет;

- обеспечение — не нужно.

Необходимые документы

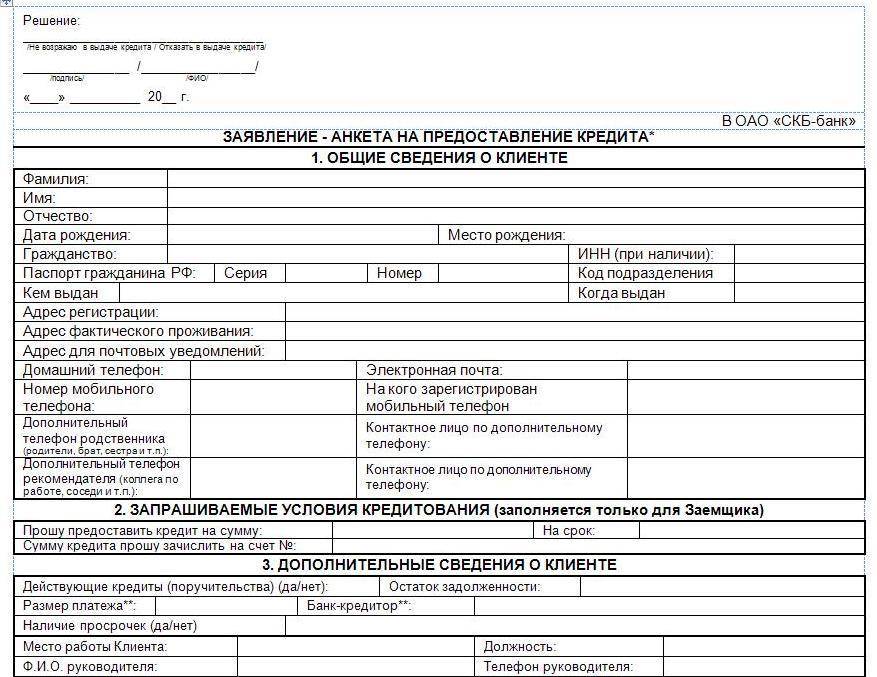

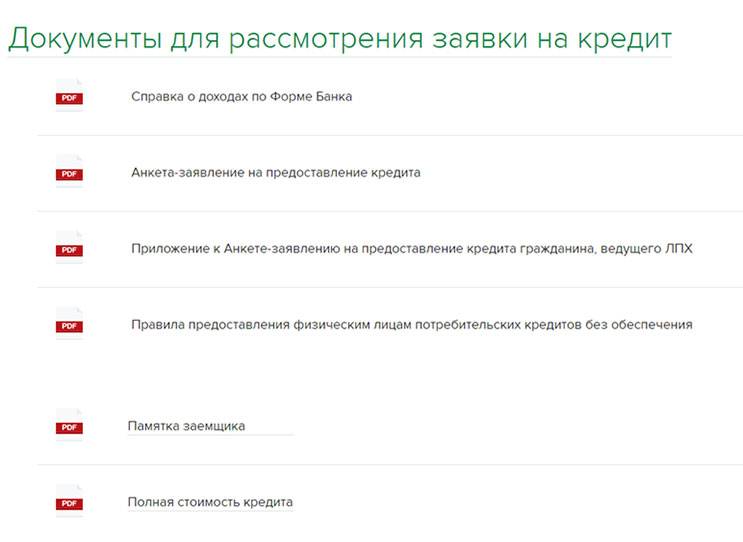

Чтобы воспользоваться кредитными предложениями от Россельхозбанка, потребитель должен собрать определенный пакет официальных бумаг. В это список на сегодняшний день входят следующие документы:

- Паспорт гражданина России;

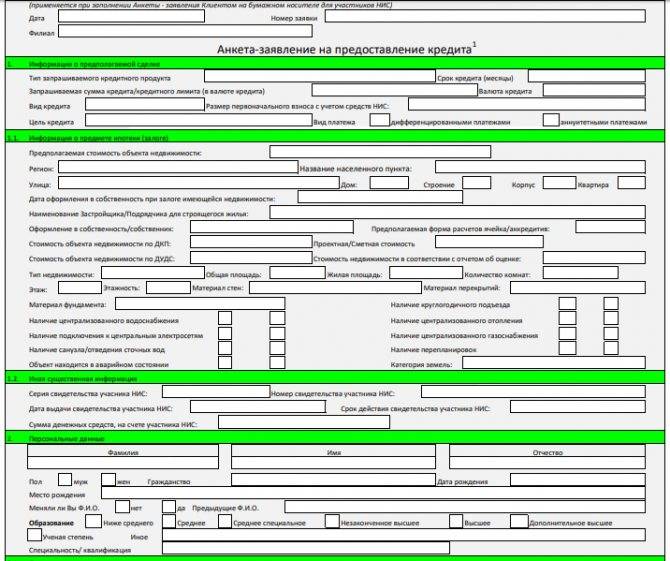

- Анкета-заявление на предоставление займа;

- Справка о доходах;

- Документы на залоговое имущество (если займ берется под обеспечение).

Многих клиентов, не желающих тратить массу времени на сбор всевозможной документации, интересует вопрос: Можно ли оформить в организации кредит наличными без справок и поручителей?, — Да, такая возможность предоставляется, но только тем пользователям, которые являются постоянными клиентами компании (к примеру, получают зарплату на пластик Россельхозбанка).

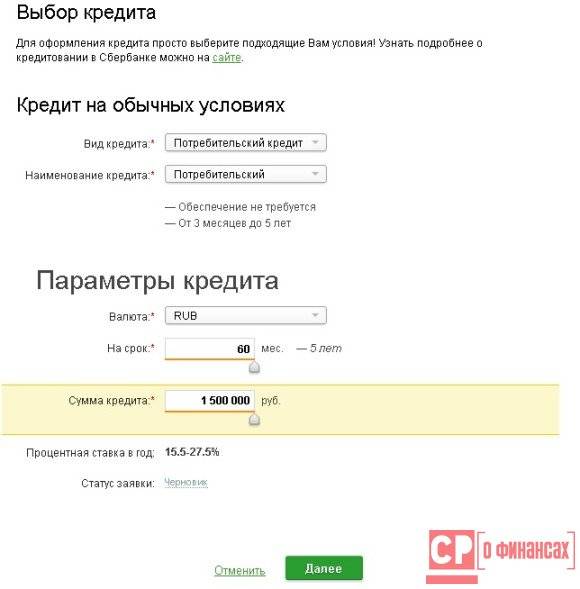

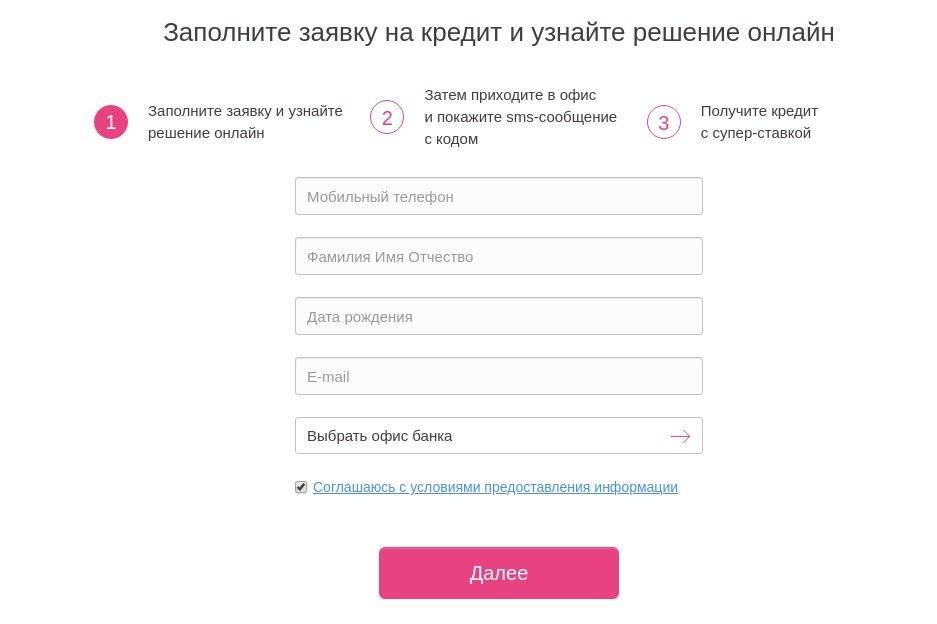

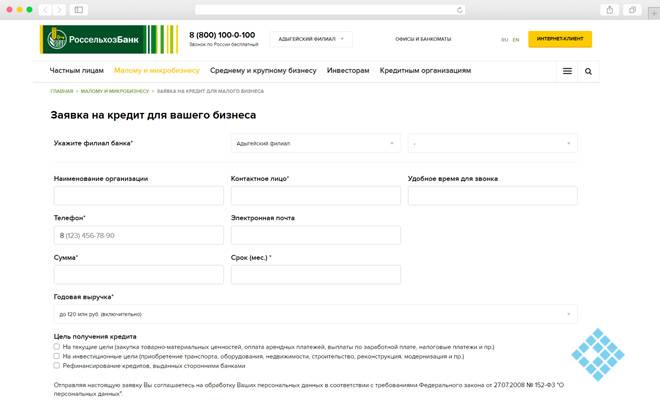

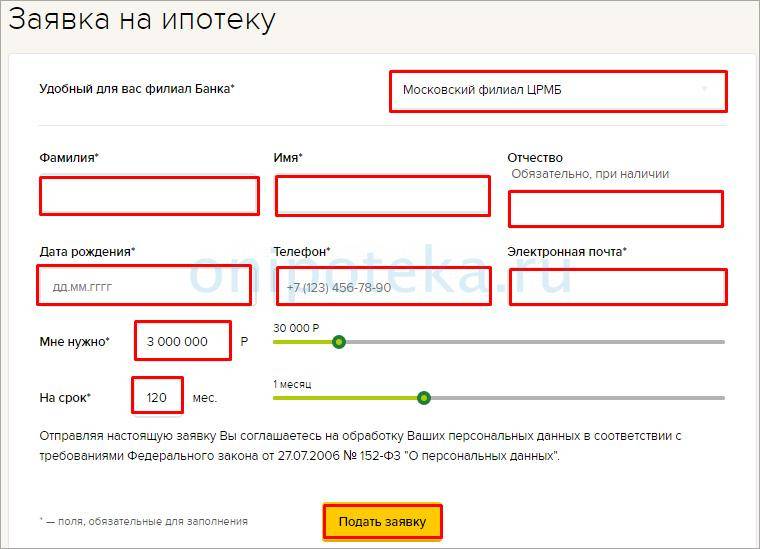

Онлайн заявка на кредит

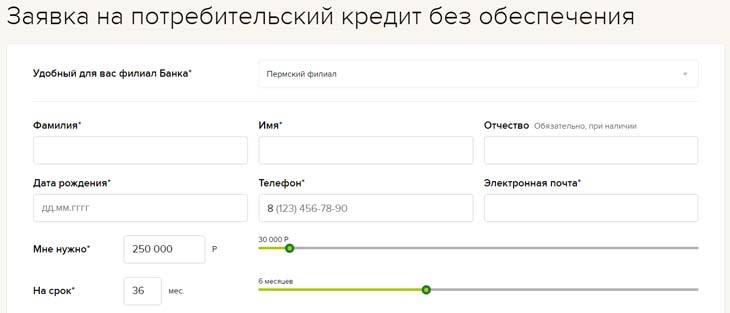

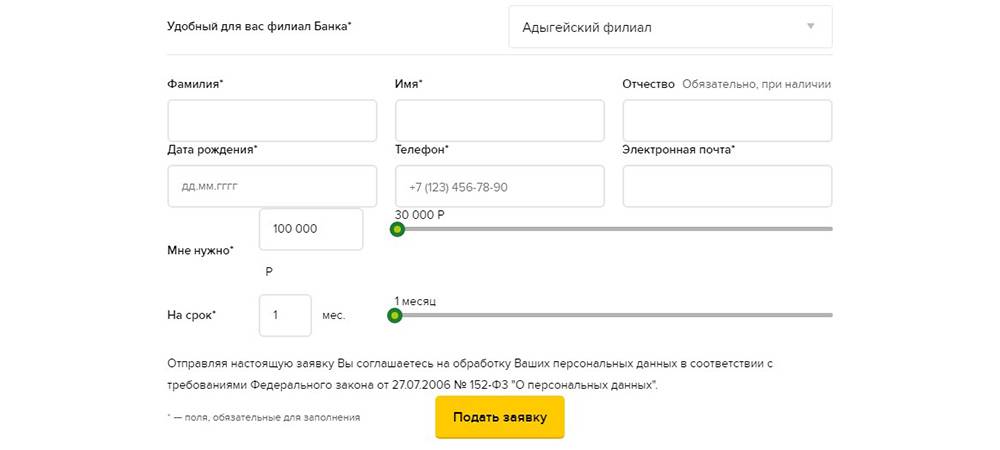

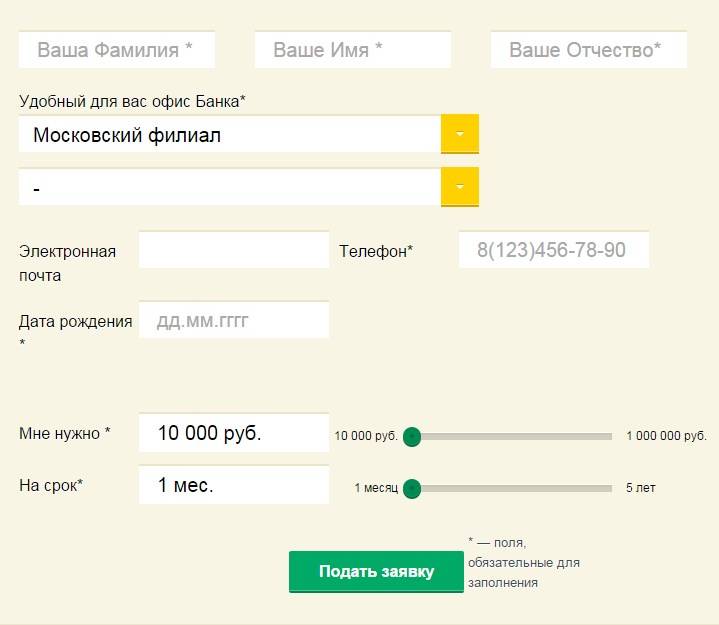

Взять потребительский кредит в Россельхозбанке наличными можно, как при личном обращении в один из офисов компании, так и воспользовавшись онлайн кабинетом Россельхозбанк на официальном сайте организации. Чтобы подать предварительную заявку на займ через интернет, соблюдайте инструкцию:

Срок рассмотрения заявки на кредит Россельхозбанка через интернет обычно составляет 1-5 рабочих дней.

Для того, чтобы заявка на кредит наличными в Россельхозбанк гарантировано была одобрена, клиент должен соответствовать всем требованиям компании, а также предоставить в банк всю необходимую информацию.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как проверить статус заявки на кредит в Тинькофф

- Чем отличается дебетовая карта от кредитной

- Займы для пенсионеров до 75 лет

- Как взять срочный заем через “Золотую Корону”?

- Особенности оформления займов на КИВИ кошелек

- Где взять в кредит 1 миллион без справок?

- Кредитные карты Почта Банк с льготным периодом

- Кредит Совкомбанка для пенсионеров до 85 лет: условия

- Где выдают кредитные карты только по паспорту?