Для чего нужен обязательный полис

Полис является обязательным. Он страхует исключительно ответственность и не касается имущества. То есть водитель страхует не машину или себя, а именно ответственность перед другим водителем. Если вы не знаете, для чего нужен полис, то его суть в том, что если автомобилист станет участником ДТП, страховка спасет его от значительных денежных трат.

Оплачивать ущерб пострадавшей стороне будет не водитель-виновник аварии, а страховая компания, с которой он заключил договор.

Благодаря ОСАГО решилась проблема с выплатой компенсаций вследствие ДТП. Сотрудники компании оценивают ущерб для каждого из участников аварии, учитывая вред, причиненный здоровью и автомобилю. Из суммы выплаты вычитается сумма износа деталей, если ТС уже попадало в аварии.

Кстати, стоит упомянуть, что полис распространяется не на все виды транспорта. ТС, скорость движения которых составляет до 20 км/час, военные авто, прицепы физических лиц страховать не обязательно.

Зачем нужно ОСАГО, если платит виновник

Основная цель получения полиса ОСАГО — страхование собственной гражданской ответственности на случай возникновения аварии на дороге. Если вы станете виновником дорожно-транспортного происшествия, в результате которого потерпевшая сторона получит материальный или физический ущерб, страховая компания оплатит данные расходы в пределах утвержденных сумм. Таким образом, обе стороны получают гарантии: виновник — сохранение личных денежных средств, потерпевший — возмещение ущерба здоровью и имуществу.

Страховка ОСАГО на машину включает в себя следующие компенсационные выплаты:

- ремонт автомобиля;

- покупку запчастей;

- лечение потерпевшего;

- оплату ремонта имущества потерпевшей стороны;

- расходы на погребение погибших.

Если в аварии виноваты обе стороны, то каждая из них может претендовать на возмещение ущерба в размере не более 50% от рассчитанной суммы.

От чего защищает страховка ОСАГО

Обязательная автостраховка покрывает риски имущественного и физического характера.

В страховку ОСАГО входит компенсация следующих материальных затрат:

- оплата лечения водителю и/или пассажирам, получившим увечья;

- полис страхует от ущерба имущества, то есть ремонт и покупка автозапчастей будут компенсированы потерпевшей стороне;

- прочие виды материального ущерба, нанесенного потерпевшей стороне (повреждение конструкции, забора или другого объекта);

- ОСАГО покроет ущерб, нанесенный здоровью пешехода.

Возмещение ущерба по страховке распространяется на потерпевшего. Виновник аварии ремонтирует собственный автомобиль за счет личных денежных средств.

Сколько ущерба покрывает ОСАГО

При возникновении дорожно-транспортного происшествия потерпевшую сторону интересует вопрос о том, какую сумму ущерба покроет ОСАГО. В 2017 году произошли изменения в размерах страховых выплат в сторону увеличения.

Сумма покрытия ущерба при аварии составляет:

- для ремонта и восстановления автомобиля максимально может быть выплачено 400 000 рублей;

- компенсация вреда, нанесенного здоровью (телесные увечья) — не более 500 000 рублей.

В каждом конкретном случае размер выплаты определяется индивидуально, в зависимости от полученных повреждений. Если максимальной суммы выплаты недостаточно, чтобы полностью покрыть нанесенный ущерб, виновнику аварии придется компенсировать оставшуюся часть из собственных сбережений.

Как формируется стоимость

На стоимость страхового полиса влияет ряд различных факторов:

- тип автомобиля: легковое авто, грузовик, скутер и так далее;

- сколько всего водителей, у которых есть разрешение на управление конкретным автомобилем (друзья, родственники);

- возраст водителя и стаж вождения;

- мощность мотора ТС – она выражается в виде числового коэффициента;

- срок, на протяжении которого будет действовать ОСАГО (чем он больше, тем дешевле обойдется страховка);

- КБМ;

- данные о более ранних страховках;

- регион, в котором используется автомобиль.

Все страховщики рассчитывают стоимость по одной и той же методике, установленной законодательством. Базовая ставка страхового тарифа устанавливается каждой компанией самостоятельно в пределах, установленных государством. Остальные коэффициенты зависят от типа машины, статуса ее владельца, цели использования ТС и иных коэффициентов.

ОСАГО – это обязательное для водителей страхование. Езда без него приводит к штрафам. Благодаря полису водители, которые попали в ДТП, сэкономят на выплатах, а потерпевшая сторона гарантировано получит денежную компенсацию от страховой компании.

Что такое полис ОСАГО

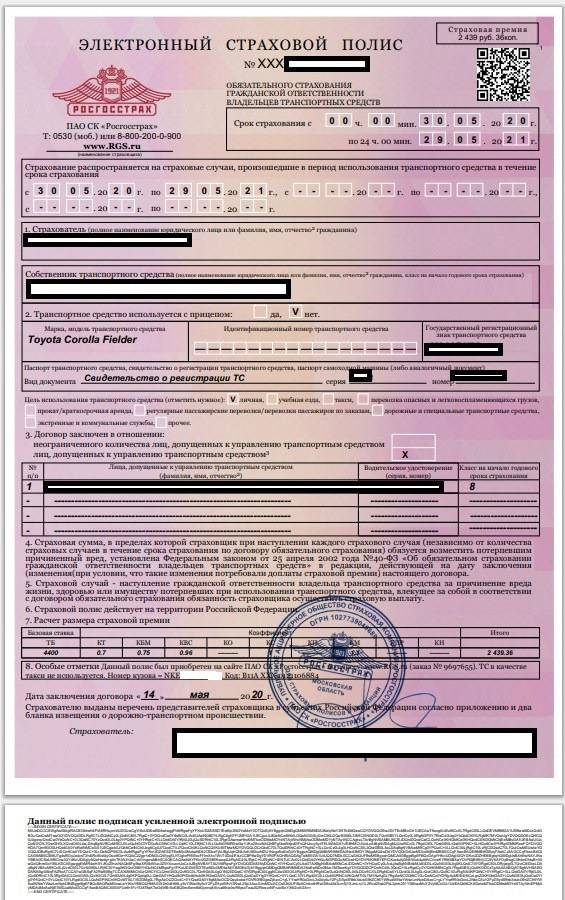

Страховка ОСАГО — это полис, являющийся юридическим документом и защищающий имущественные интересы водителя и собственника автомобиля. Расшифровка аббревиатуры «ОСАГО» обозначает «обязательное страхование автогражданской ответственности».

На законодательном уровне еще с 2000 года в Государственную думу были представлены на рассмотрение законопроекты, регулирующие страховую деятельность в отношении автогражданской ответственности. Потребовалось несколько лет, чтобы окончательно сформировать и утвердить федеральный закон. 1 июля 2003 года введен в действие закон об ОСАГО в России (Федеральный закон от 25 апреля 2002 года № 40-ФЗ). Именно с 2003 года ОСАГО стало обязательным. На протяжении более 10 лет в закон вносятся изменения, статьи адаптируются к смежным законодательным актам и текущей ситуации на рынке страхования.

ОСАГО дает автовладельцу гарантию выплаты компенсации в случае возникновения ДТП. Компенсируются материальные затраты на ущерб, доставленный:

- транспортному средству;

- имуществу;

- здоровью и жизни иных лиц.

Таким образом, водителю-виновнику не придется оплачивать из собственного «кармана» расходы на ремонт машины или лечение людей, потерпевших в дорожно-транспортном происшествии.

Если причиной аварии является другой водитель, то вам будет возмещен ущерб из средств страховой организации, даже при отсутствии полиса ОСАГО у виновника происшествия.

Что такое Е-ОСАГО

Кроме стандартного полиса автовладелец может воспользоваться услугой «Электронное ОСАГО». Такая возможность появилась в 2015 году и действует по настоящий момент. Простым языком, водитель может оформить полис ОСАГО в режиме онлайн через сайт страховой компании. Нет необходимости отстаивать очереди и тратить время на посещение офиса организации. Достаточно заполнить заявку на сайте выбранной компании. Менеджер проверит указанные сведения и, если все в порядке, вышлет реквизиты для оплаты на адрес электронной почты, оставленный в заявке. Оплатить страховку можно безналичным расчетом. После этого, собственник транспортного средства получит ссылку на скачивание Е-ОСАГО.

Электронный вариант полиса абсолютно идентичен бумажному. Договор страхования также подписывается в онлайн-режиме. Желательно распечатать полис на бумажном носителе. Однако, его наличие «на руках» не является правонарушением, и любой сотрудник ГИБДД при проверке документов может сделать моментальный запрос через базу.

Электронный вариант полиса ОСАГО:

Кто такой страхователь в полисе ОСАГО

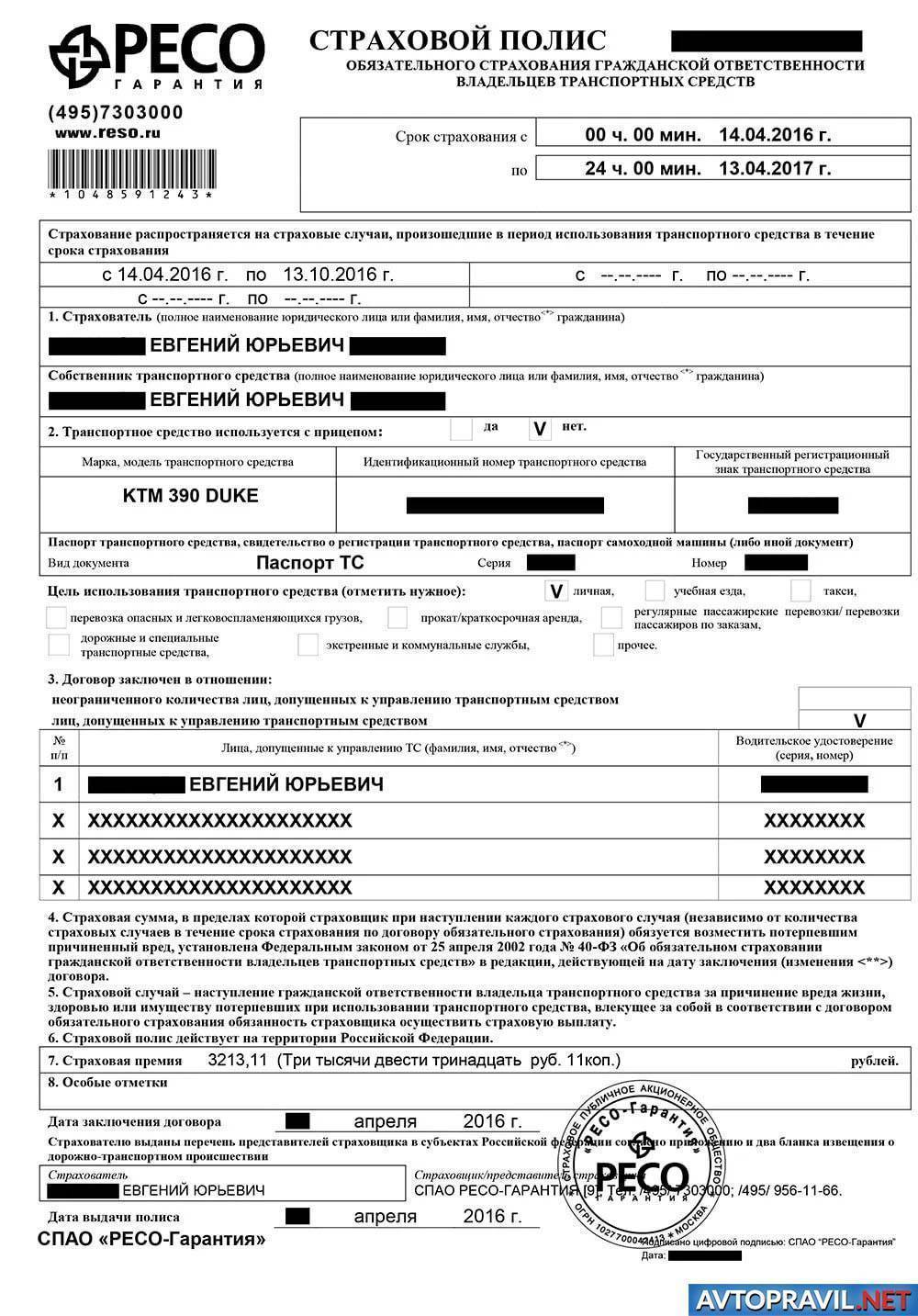

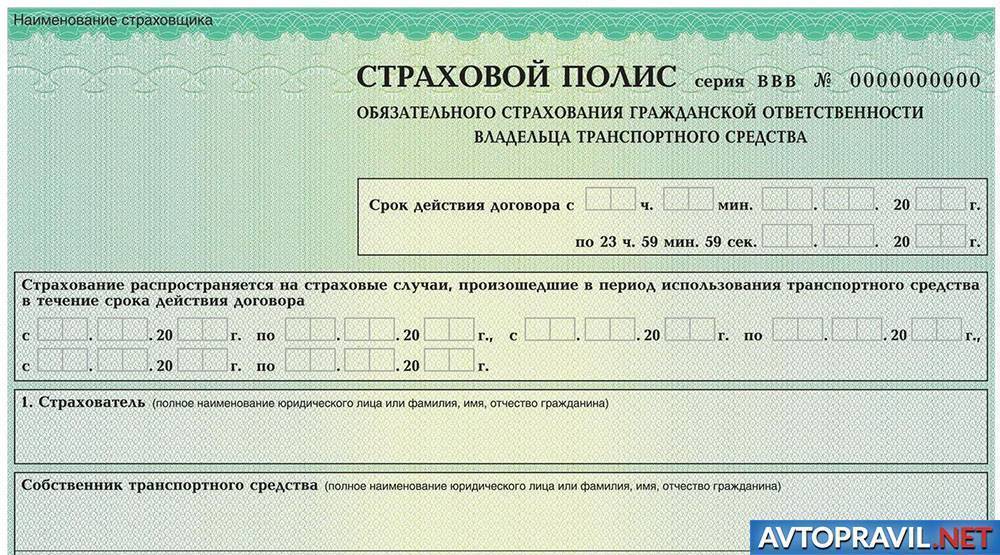

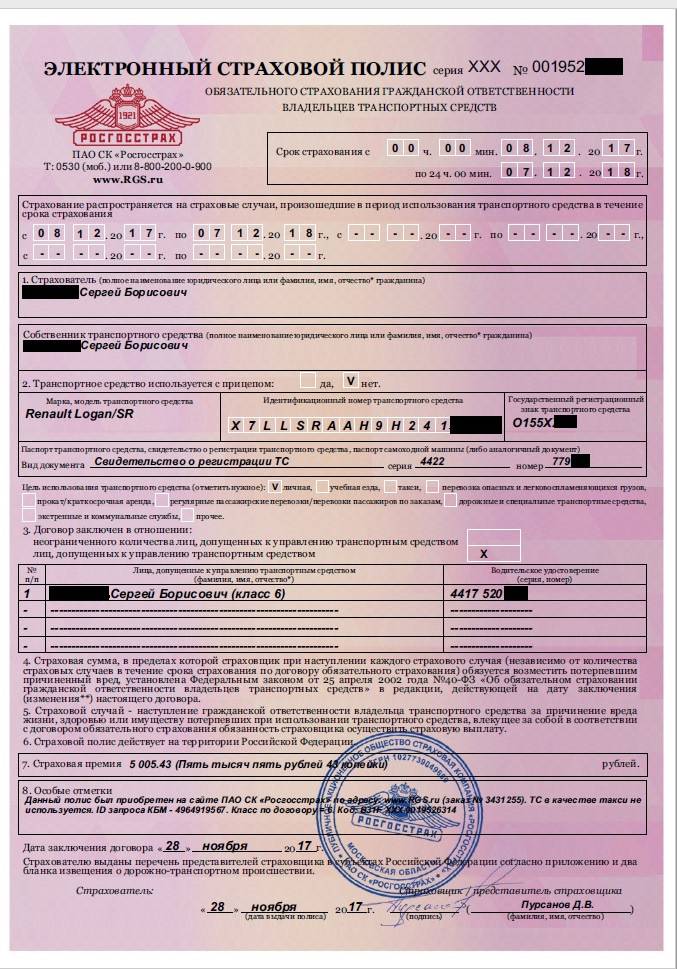

Страховой полис имеет две строки для указания сведений о страхователе и собственнике транспортного средства. Наиболее часто владелец автомобиля становится его страхователем. Однако, возникают случаи, когда «на бумаге» владельцем машины является супруг, а находится автомобиль в постоянном пользовании у жены. Супруге удобнее сделать страховку самостоятельно и тогда, страхователь и собственник могут быть разными лицами. Страхователю понадобится предоставить в страховую компанию доверенность на управление транспортным средством, выданную владельцем машины.

Кроме доверенности страхователь обязан предоставить следующие документы:

- собственный паспорт;

- водительские права;

- паспорт транспортного средства, подтверждающий постановку на учет;

- действующий талон технического осмотра автомобиля.

Данные о страхователе и собственнике автомобиля заполняются в двух разных строках:

Кто такой страховщик

Страховщиком является страховая компания, выдающая полисы ОСАГО с целью защиты имущественных интересов водителей. Данный документ является платным. Его стоимость регулируется и рассчитывается согласно законодательным требованиям. Оформить полис можно не только напрямую в страховой компании, но и через косвенных представителей:

- страховых агентов;

- брокеров.

Страховые агенты, как правило, представляют услуги конкретной компании-страховщика. Стоимость такого полиса немного дороже, так как агент берет комиссию за работу. Водитель получает преимущество в виде экономии личного времени. Агент может подъехать в удобное для клиента место и время для заключения договора страхования.

Брокеры представляются услуги сразу нескольких страховых компаний и у страхователя появляется возможность выбора более выгодного по стоимости полиса.

Как производится выплата, если Вы не виноваты в аварии?

В случае, если Вы не являетесь виновником аварии, расчёт производится следующим образом — Вы обращаетесь в страховую компанию и она, оценив сумму ущерба, производит Вам выплату.

При этом существует две оговорки:

- Сумма ущерба будет рассчитываться с учетом износа Вашего автомобиля, то есть чем старше автомобиль, тем больше износ. Износ рассчитывается в процентном соотношении по стандартной формуле, учитывающей возраст и пробег автомобиля.

- По закону, максимальная выплата по ОСАГО составляет сумму в размере: 400 000 рублей. То есть, если стоимость восстановления Вашего автомобиля составляет сумму более 400 000 руб., то разницу между фактической стоимостью и 400 000 руб., Вы вправе взыскивать с виновника в аварии через суд.

Как получить выплату вместо ремонта по закону?

Итак, выплата деньгами вместо ремонта по ОСАГО возможна при выполнении определённых условий. Давайте по порядку о них!

Если с ремонтом нет возможности уложиться в 30 дней

Часть 15.2 статьи 12 ФЗ “Об ОСАГО” говорит нам, что ремонт транспортного средства не может превышать 30 дней. Срок считается от даты предоставления машины на ремонт и до фактического его окончания, когда Вы можете забрать автомобиль обратно.

В некоторых случаях реальный срок может превышать этот, о чём работники сервиса сообщают водителю. Например, если нужные запасти будут идти долго, а их ещё нужно заменить и/или покрасить.

В этом случае страховая компания может предложить соглашение с продлением этого срока. Ваша задача, чтобы получить выплату деньгами — не согласиться. Тогда права на ремонт у страховщика не будет.

Если до ближайшего автосервиса-партнёра более 50 км

По правилам (та же часть 15.2 ст. 12) максимальная отдалённость сервисного центра не должна быть более 50 км от места Вашего жительства или от места ДТП. Если партнёр находится дальше, то Ваше право получить выплату, а не ремонт

Но при одном важном условии — страховая отказывается оплатить доставку автомобиля до отдалённого сервиса, потому как она всё ещё имеет право на ремонт, если организует доставку или оплатит её

Список сервисов-партнёров каждая страховая обязана выставлять на сайте, а также предоставлять на выбор потерпевшему при обращении.

Вас также заинтересует:

- Какие выплаты можно получить по ОСАГО после ДТП?

- Взыскание выплаты без износа по ОСАГО с виновника — законно ли и что делать?

- Правила ремонта по ОСАГО и как разводят страховые?

Если в городе нет официального дилера

Более уточнённое условие должно быть соблюдено для владельцев авто не старше 2 лет — по закону они должны ремонтироваться только у официальных дилеров (15.2 ст. 12). Если в Вашем городе нет официального дилера, а страховщик не изъявляет желание заплатить за транспортировку машины или оплатить проезд до сервиса дилера, то требуйте выплату деньгами.

Если ремонтировать нужно не авто

Если речь идёт вовсе не об автомобиле, то и о ремонте не может идти речи. Например, потерпевшей стороной является пассажир, у которого во время ДТП разбился телефон. В этом случае должна быть выплата деньгами (ч. 16 ст. 12).

То же касается и вещей водителя или пешехода, велосипеда, не относящихся к транспортным средствам, которым причинён вред.

Если после ДТП потерпевший погиб или получил средний или тяжкий вред

Согласно части 16.1 статьи 12 ФЗ “Об ОСАГО”, получить выплату по ОСАГО деньгами вместо ремонта после ДТП также можно, если потерпевший в результате аварии погиб или получил вред здоровью средней тяжести или тяжкий.

Если потерпевший инвалид

В тех случаях, когда потерпевший является инвалидом, которому автомобиль конкретно показан по состоянию здоровья, то речи о ремонте также идти не может (ч. 16.1 ст. 12).

Если вина обоюдная

В тех случаях, когда определена обоюдная вина в ДТП, то и возмещение вреда происходит в процентах от виновности. Страховым компаниям дана возможность предлагать в направлении на ремонт сумму к доплате потерпевшим (и частично виновником ДТП) в таких случаях (ч. 17 ст. 12), ведь страховая не обязана возмещать ремонт целиком.

Но если потерпевший при таком ДТП не соглашается доплачивать, то страховая обязана выплатить деньгами компенсацию за ДТП, только выплата, разумеется, будет в процентном соотношении пропорционально степени невиновности в аварии (пп. “д” части 16.1 ст. 12).

Если автомобиль грузовой

Часть 15 статьи 12 говорит о том, что если речь идёт о грузовых автомобилях, находящихся в собственности граждан РФ, то тогда потерпевший вправе сам выбрать, получить выплату по ОСАГО деньгами или ремонтом.

Как сделать ОСАГО на автомобиль: виды страховки

Перед непосредственным оформлением необходимо точно решить, какой тип документа вам понадобится. Разные полисы обладают собственными преимуществами и недостатками. Минусы обычно складываются из повышенной стоимости. Классификаций существуют несколько. Первая – это деление по сроку эксплуатации – периоду действия бумаги. Чаще всего используются годовые. Тогда снова проходить процедуру придется нескоро. Но есть и варианты в полгода и даже краткосрочные, всего в три месяца. Выбирать лучше исходя из того, как долго водитель собирается пользоваться ТС.

Также существует градация и по системе ограничений. Первый из списка – это ограниченный пятерыми пользователями машины. Второй – без каких-то пределов. Любой человек, обладающий водительскими правами вполне может сесть за руль, и на него также будет распространяться действие страхования.

Последнее разделение касается формы полиса: электронной и обычной. Не всем ясно, что нужно, чтобы сделать страховку на машину и как оформить ее онлайн. Разберем вопрос подробнее.

ЧТО ДЕЛАТЬ ЗА ГРАНИЦЕЙ?

Не забудьте, что полис ОСАГО обеспечивает своему владельцу возможность переложить на страховую компанию обязанность по выплате компенсации за ущерб, нанесенный им только на российских дорогах. В зарубежных путешествиях надо приобретать аналогичную автостраховку, но предназначенную для использования в других странах – Green Card («зеленая карта»). Без такой страховки въезд на территорию большинства стран Евросоюза запрещен. Наличие «зеленой карты» у водителя проверяют на таможне при выезде из России.

Green Card продают практически все крупные российские страховые компании, некоторые делают это прямо на границе.

Тарифы по международному ОСАГО – Green Card – рассчитываются по единым стандартам, поэтому у всех российских страховщиков одинаковые цены на эти полисы. Полис для легкового автомобиля с территорией покрытия на всю Европу на 15 дней будет стоить около 1300 рублей, а на год – в районе 12 тыс. рублей. Если не планируется выезжать за пределы бывших советских республик – Украины, Белоруссии и Молдавии, можно купить более дешевую автостраховку: приблизительно 440 рублей на 15 дней и 2 тыс. рублей на год.

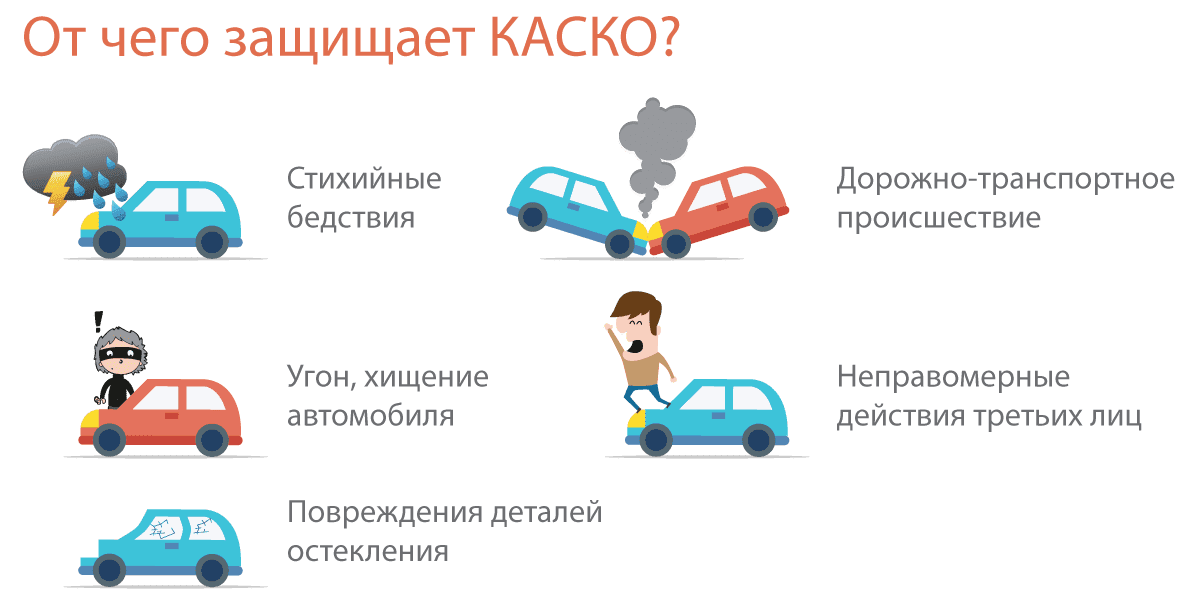

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Как сделать страховку на авто и сколько это будет стоить

Озвучить точную цифру невозможно. На цену влияет множество аспектов:

мощность самого транспортного средства;

стаж вождения гражданина;

наличие или отсутствие ДТП по его вине;

максимальное количество людей, которые будут иметь право управления ТС;

регион, в котором и происходит процесс.

Для удобства подсчетов на популярных сайтах страховщиков всегда есть специальный встроенный калькулятор. Он поможет получить всю информацию по стоимости, если вы внесете туда данные о машине, а также о своей персоне. Расчет происходит мгновенно. Если при заключении договора сумма и изменится, то это будут чисто формальные колебания с несерьезным диапазоном. Поэтому опытный водитель всегда знает, как делается страховка на машину – для начала нужно проверить конечную стоимость у выбранной фирме на сайте.

Как происходит расчет цены

Алгоритм довольно прост.

Вычисляется базовый тариф, что зависит от вида транспортного средства.

Умножается на коэффициент региона. Чем он дороже, тем больше придется платить. В Москве РК = 2, значит тариф вырастет вдвое. А вот на Алтае он ниже единицы, получается, базовая ставка станет меньше.

Вычисляются характеристики ТС. Если лошадиных сил в моторе много (в районе 150), цена возрастет от базовой на 50-60%. А если совсем мало (менее 50), то упадет примерно в эквивалентном размере.

Общая сумма унижается на КБМ. Это коэффициент бонус-малус. И он в большей степени отвечает за то, что нужно, чтобы застраховать машину, как получить ОСАГО. Ведь КБМ меняет ставку от стажа безаварийного вождения. Чем больше ДТП, тем хуже ситуация. Чем меньше человек провел за рулем (даже без аварий), тем цена выше. А вот длительный стаж без происшествий – это способ сэкономить

Этот период приобрел очень важное значение. Именно на него в основном опирается коэффициент

Под этим подразумевается временной диапазон с 1 апреля до 31 марта, то есть, год. И важное значение имеет, были ли ДТП именно в этом сроке. Если случаи происходили ранее, они практически не увеличивают стоимость.

Что делать, если в автосервисе, где проходит ремонт по ОСАГО, разводят на дополнительные деньги?

Есть еще один неприятный момент при натуральном возмещении ущерба в рамках договора ОСАГО. Многие автосервисы, зная, что большинство водителей законодательно не подкованы, в буквальном смысле разводят автовладельцев на деньги, заявляя, что денег, которые перечислила страховая компания для проведения восстановительного ремонта, не хватает для выполнения всех работ.

В итоге потерпевшим предлагают доплатить за работы или автозапчасти. Ни в коем случае не соглашайтесь доплачивать никакие деньги. Особенно если у вас есть сомнения в качестве ремонтных работ технического центра, куда вас направил страховщик. Помните, что пока вы не дадите свое согласие на доплату, никто не вправе вам выставить дополнительную сумму.

Не забывайте, что ответственность за восстановительные работы автомобиля несет страховая компания, которая обязана в течение 30 рабочих дней отремонтировать автомобиль с использованием только новых автозапчастей. Также технический центр не вправе отказать вам в ремонте автомобиля, если вы откажетесь доплачивать. Вы должны знать, что проблема восстановительного ремонта полностью лежит на страховщике и ему нужно заботиться о качестве и сроках ремонта.

Тем не менее, конечно же, в натуральной форме возмещения есть жирный минус: в большинстве случаев качество ремонтных работ и качество запчастей будет оставлять желать лучшего, если, конечно, вы не ремонтируетесь в дилерском техническом центре. Но, к сожалению, туда страховые компании посылают в рамках возмещения по ОСАГО только автомобили не старше двух лет.

Важные нюансы

В сущности, гражданская ответственность есть мера принуждения, налагаемая государством. Она предусмотрена нормами действующего законодательства, поэтому носит обязательный характер.

Мера используется в целях восстановления прав пострадавшего лица, нарушенных в результате дорожного происшествия.

Условия заключения договора страхования:

| Показатели | Описание |

| Ограниченное либо неограниченное число лиц | допущенных к управлению автотранспортом |

| Любой период | начинающийся от 3 месяцев до одного года |

| Определенный период времени | соответствующий пути следования от места приобретения автотранспортного средства до места постановки его на регистрационный учет в органе ГИБДД |

| Осуществление технического осмотра автотранспорта | для оформления диагностической карты |

Договор страхования по ОСАГО заключается сообразно правилам, учрежденным Центральным банком России.

Они изложены в нормативном акте «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств», опубликованного 19 сентября 2014 года за номером 431-П.

В него неоднократно вносились изменения, направленные на усовершенствование института страхования автотранспортных средств.

Его эвакуируют на штрафную стоянку, в которой он содержится до предъявления документа владельцем.

Чтобы оформить электронный полис ОСАГО нужно предъявить документы:

| Показатели | Описание |

| Общегражданский паспорт | подтверждающий личность подавшего заявку пользователя |

| Водительское удостоверение | — |

| ПТС | паспорт технического средства |

| Диагностическую карту | если год выпуска автотранспорта более 3 лет |

Вероятные страховые риски предусматриваются условиями договора страхования.

Под ним понимается событие, наступление которого влечет к исполнению страховщиком определенных обязательств из-за действия или бездействия страхователя.

Он обязан выплатить потерпевшей стороне некую страховую сумму. Если автовладелец не приобретет полис ОСАГО, то возмещение причиненного ущерба полностью на его плечи ляжет.

Видео: отсутствие полиса ОСАГО

Что касается размера понесенного ущерба, то он находится с учетом износа автотранспортного средства. Он подсчитывается в процентном соотношении, исходя из года выпуска и общего пробега.

Владелец автотранспорта наделен правом выбора формы страхового возмещения по ОСАГО.

Она выражается в денежном эквиваленте и натуральной форме, предусматривающей производство ремонтных работ с целью восстановления автотранспорта за счет средств страховой компании.

Условия страхования по автогражданке

В зависимости от конкретных обстоятельств, владелец техники может застраховать ее на длительный или кратковременный срок.

Стандартный договор заключается на 1 год и начинает действовать с момента его подписания. Его окончание не может означать автоматическую пролонгацию. Каждый год договор нужно продлевать, так как его стоимость имеет свойство меняться в ту или иную сторону, в зависимости от того, что произошло за истекший период.

Для авто из салона ОСАГО нужно приобретать сразу, иначе в оформлении сделки будет отказано. Если есть необходимость перегнать машину в другой регион страны для постановки на новый учет, то водитель может купить временный полис, срок действия которого составляет от 5 до 15 дней. Стоимость такого соглашения меньше годового и рассчитывается по продолжительности его действия. Независимости от указанного периода, соглашение должно включать все риски и условия, которые содержатся в стандартном договоре.