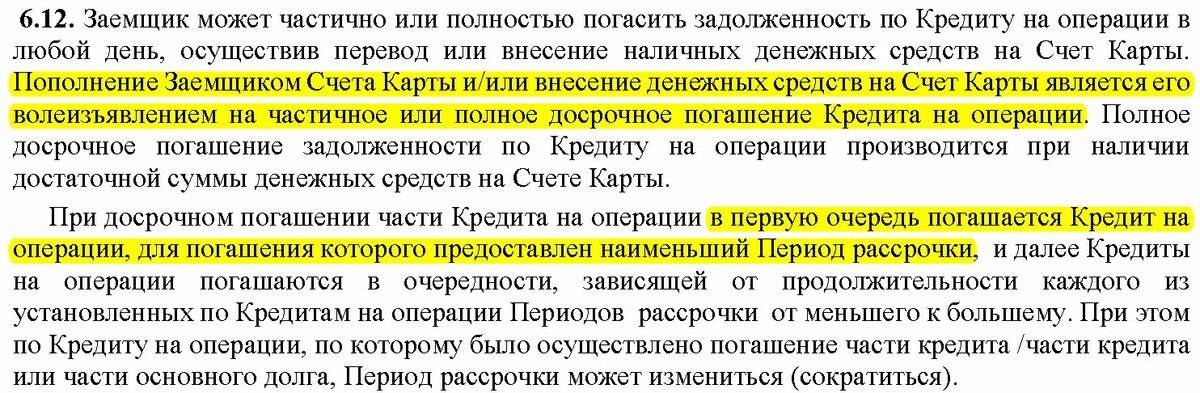

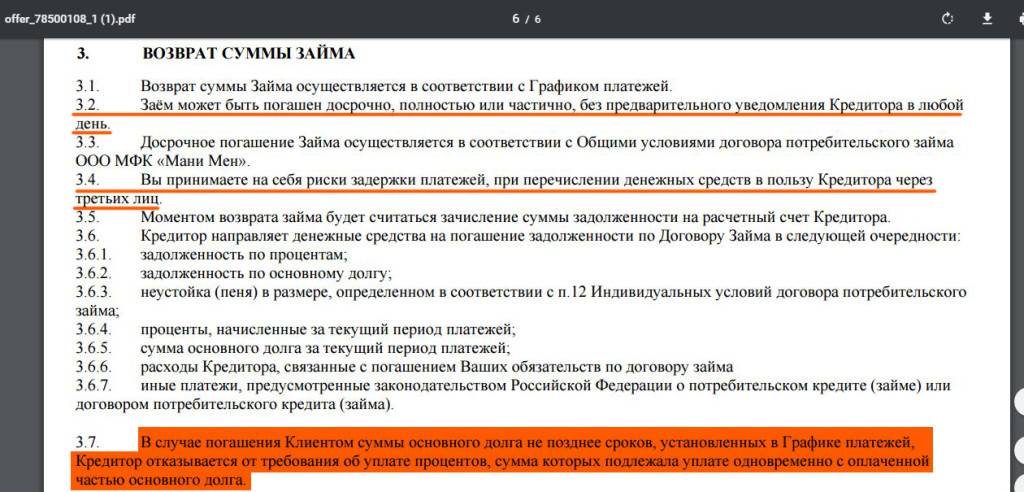

Когда МФК продает долг коллекторам?

Как правило, коллекторы покупают просроченные договора пакетом и не знают подробностей каждого займа. Им сообщают общую сумму основного долга, погашения с учетом процентов и другую основную информацию. Можно сказать, что коллекторы покупают «кота в мешке», зато кредитные компании прекрасно знают, чьи долги и зачем они продают.

В первую очередь, продают долги заемщиков, чья просрочка превышает 90-120 дней. Это своеобразный временной предел, после которого взыскать долг практически нереально, если заемщик не вернул хотя бы его часть в указанный промежуток.

Во-вторых, на продажу уходят долги клиентов, которые скрываются от службы безопасности микрофинансовой организации, не выходят с ними на связь, блокируют их звонки и т.д. Взыскать долг с таких заемщиков нереально в ходе досудебного взыскания. Микрофинансовые компании это понимают, поэтому пытаются избавиться от заемщика и его долга, продавая его коллекторам.

А вот если клиент отвечает на звонки, идет на контакт, оплачивает хотя бы небольшую часть долга, то его договор не продают. В этом случае микрофинансовая организация понимает, что заемщик не так безнадежен и может вернуть долг хотя бы частично.

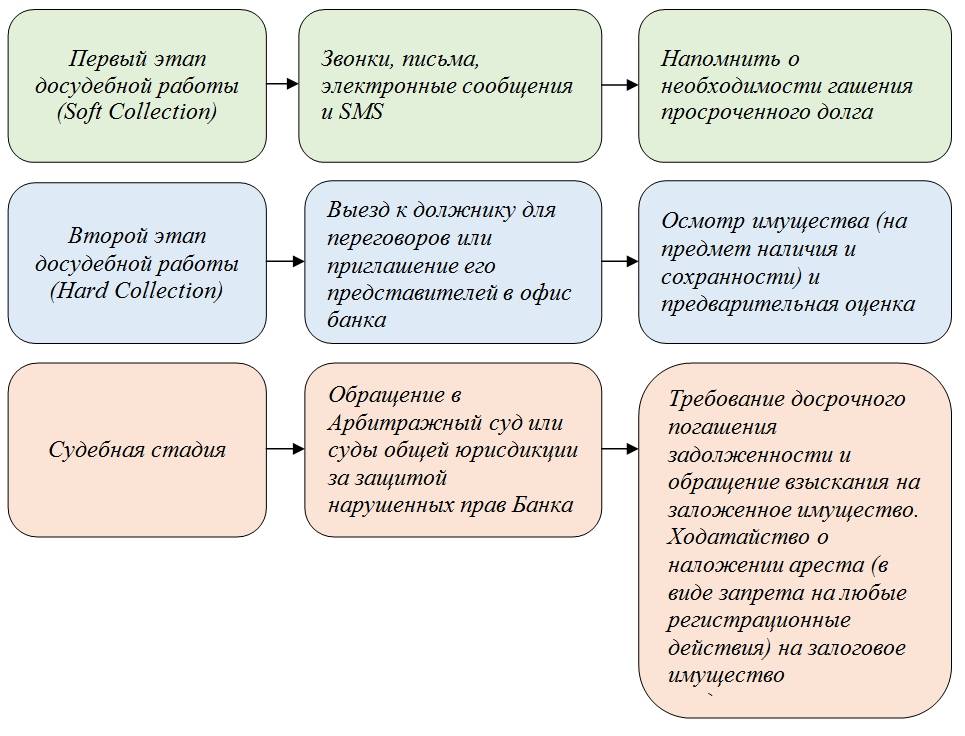

Работа с должниками

МФО не проявляют особую изобретательность при работе с неплательщиками и предпочитают действовать по упрощенной схеме, чтобы сразу же выявить тех, кто сможет вернуть долг, а чью задолженность можно перевести в разряд «безнадежной». Если у компании небольшой штат сотрудников, то проблемными долгами занимаются те же работники, которые оформляют займы и «проверяют» заемщиков. Более крупные МФО имеют собственных специалистов по взысканию, но это не всегда оправдано, учитывая их объемы кредитования. Исходя из норм положений действующего законодательства, при осуществлении работы по взысканию кредитор может:

- установить контакт с заемщиком;

- осуществить его розыск, если он не идет на контакт;

- выяснить причину возникновения просрочки (например, увольнение с работы);

- предложить альтернативные варианты погашения (оформить банковский кредит, осуществить рефинансирование, подать заявку на утверждение индивидуального графика выплаты и т. д.);

- проинформировать о возможных последствиях, вероятности судебного разбирательства и риске потери имущества;

- установить очный контакт с должником, если он не против такой формы общения;

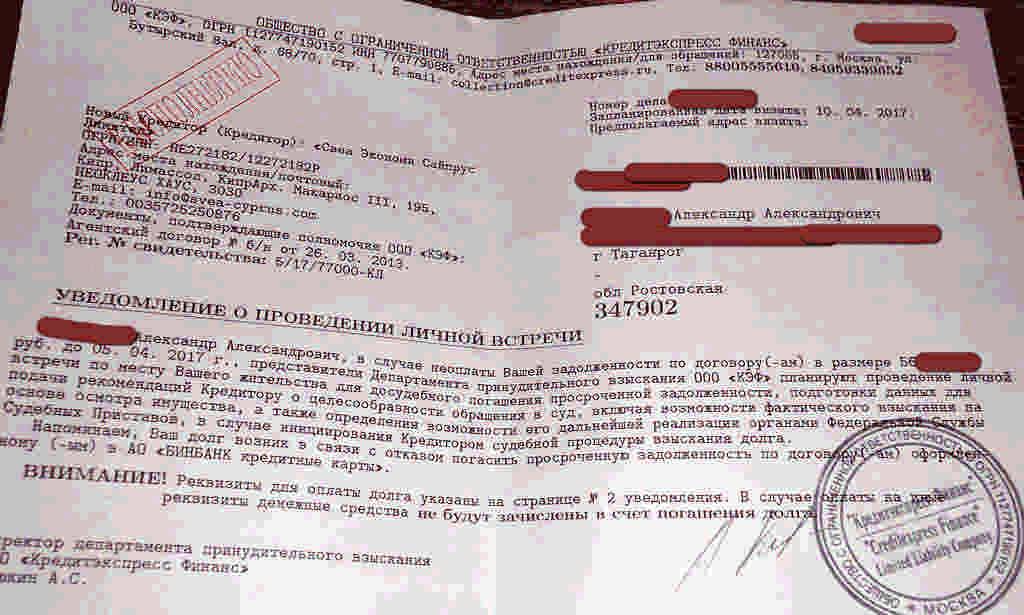

- уведомить о смене лица, которое имеет право требовать долг (о продаже займа коллектору).

Но, несмотря на ужесточение действующего закона, клиенты продолжают жаловаться на неправомерные действия при взыскании, в том числе на:

- психологическое или моральное давление;

- угрозы;

- разглашение конфиденциальной информации;

- попытки заставить платить родственников или друзей и т. д.

Юристы советуют должникам не игнорировать любые нарушения закона или своих прав при осуществлении взыскательной деятельности. Чтобы дисциплинировать и «наказать» сотрудника МФО, достаточно пожаловаться на его действия в правоохранительные органы.

Схема 2 – Соглашение об отступном

Данная схема на первый взгляд кажется витиеватой и сложной в исполнении, однако в свое время она довольно эффективно работала. Продолжает использоваться, правда с меньшим охватом, она и в наши дни, – утверждает адвокат Олег Сухов.

Главную роль в этой мошеннической цепочке играет соглашение об отступном, которое заключается для прекращения обязательств, если вдруг одна из сторон не в силах их больше исполнять. Речь идет о недвижимом имуществе, право собственности на которое переходит кредитору, если заемщик не сможет вовремя выплатить кредит. И обеспечить это для мошенников из МФО не составляет особого труда – к изначальной сумме в договоре займа смело приписываются дополнительные платежи, обременительные условия и обязательства. Так, кредит исчисляется уже не в рублях, а в валюте, а сроки оплаты, скажем, вместо 10 лет сокращаются до года или двух. Такое несоответствие сотрудники МФО объясняют дальнейшей пролонгацией договора, а в случае несогласия предлагают заемщику отказаться от его подписания, заплатив штраф в 400 тысяч рублей. Подобные санкции, по заверению лжефинансистов, якобы, были прописаны в предварительном договоре, который клиент обычно заполняет вместе с заявкой.

Далее всплывают различные брокерские услуги, оформление справок, которые оплачиваются дополнительно в размере от 100 до 300 тысяч рублей. В итоге займ уменьшается на эту стоимость, тогда как проценты начисляются на сумму, изначально указанную в соглашении. Затем клиент подписывает договор ипотеки, оформляет необходимые доверенности на посторонних лиц и отдает документы на квартиру.

График и схема погашений кредита при этом разработана таким образом, что первую половину срока клиент платит только проценты, а размер основного долга растет вместе с курсом доллара. Далее, все повторяется – у заемщика, который не смог вовремя ликвидировать задолженность, отбирают квартиру и даже не возвращают разницу между займом и стоимостью имущества.

Не хватает денег для погашения долга.

– И в этом случае не избегайте общения с коллекторами, спокойно объясните свою жизненную ситуацию, – советует независимый член совета НАПКА Ян Арт. – Коллектор в этом случае превращается почти что в вашего личного финансового советника. Рассчитайте вместе с ним, какой ежемесячный/еженедельный платёж вам по силам, и дисциплинированно его вносите. Пусть это лучше будет меньшая величина, но которую вы точно сможете вносить без сбоев. В моей личной практике, когда 15 лет назад в сложной ситуации у меня были проблемы с кредитами, именно с коллекторами мне удалось придти к абсолютно устраивающей и меня, и их схеме расчетов…

Как ни странно, с коллекторскими агентствами зачастую бывает легче договориться, чем с первичным кредитором (банком или МФО). Профессиональные агентства по взысканию долгов демонстрируют индивидуальный подход к каждому клиенту. При отсутствии у вас необходимой суммы для ежемесячного платежа, установленного кредитором, коллекторское агентство может предоставить кредитные каникулы, уменьшить сумму ежемесячного платежа, списать начисленные первичным кредитором штрафы и пени. Главное – вести с ним конструктивный диалог и помнить, что любой, даже минимальный платёж, – это шаг к избавлению от задолженности. «Даже небольшая оплата важна коллекторскому агентству, потому что она подтверждает вашу готовность работать над погашением долга», – отмечает Антон Дмитраков, генеральный директор коллекторского агентства «ЭОС».

Может ли МФО подать в суд

МФО специализируются на предоставлении микрозаймов под большие проценты. В среднем – 2% в день от первоначальной взятой в долг суммы. Обычно кредит не превышает 15-30 тыс. рублей и выдается на месяц-полгода. Если клиенту нужна большая сумма, срок может быть продлен. Менеджеры заранее высчитывают проценты, делят сумму на равные части, которые надо выплачивать через определенный промежуток времени. В основном, раз в неделю. Если этого не сделать, насчитывается пеня уже через два дня после просрочки, поэтому при отсутствии возможности вовремя отдать долг, лучше перезаключить договор на платной основе, продлив срок кредитования.

Если время задолженности слишком продолжительно, МФО может на законных основаниях подать в суд на заемщика за нарушения условий кредитного договора. Тем не менее, судебное разбирательство не является распространенной практикой из-за целого ряда причин:

- Отсутствуют представительства и юридическая поддержка в регионе, где проживает должник;

- Долг не слишком велик: сумма кредита уже погашена, осталось получить проценты и неустойку;

- У заемщика отсутствуют доходы, поэтому положительное решение в пользу истца не гарантирует быстрого возврата денег;

- Прекращение начисления пени после подачи иска, возможность снижения долга за счет уменьшения штрафных санкций.

МФО не подает в суд, поскольку проще и выгоднее продать долг коллекторам. Для должника это не лучший вариант, учитывая методы работы коллекторских компаний, которые нередко балансируют на грани закона, выбивая из клиента задолженность. Тем более, что к работе они приступают немедленно.

Что делать, если коллекторы МФО подали в суд

Многие ошибочно полагают, что не обязаны платить стороннему агентству по сбору долгов, аргументируя это тем, что они заключали договор с другой компанией. Но законодательство и условия соглашения допускают, что при неисполнении условий кредитования МФО может продать долг коллекторам вместе с правом требования по нему.

Если коллекторы подали в суд за долги, худшее, что можно сделать, — это проигнорировать их требования. Игнорирование судебных исков навредит заемщику в долгосрочной перспективе, так как агентство запросит у суда разрешение на вычет долга из заработной платы или арест банковского счета неплательщика. Решение будет добавлено в раздел открытых записей отчета БКИ, что крайне негативно скажется на кредитном рейтинге.

Ошибочным также является мнение, что коллекторы не станут судиться из-за микрозайма. На самом деле тело кредита составляет только часть задолженности и, как правило, меньшую. Больший интерес для кредитора представляют проценты и штрафы, поэтому при взыскании относительно небольшой суммы коллекторы подают судебный иск. Но даже после признания судом права требования кредитора заемщик может оспорить сумму взыскиваемой задолженности.

Можно ли обжаловать и оспорить, как это сделать?

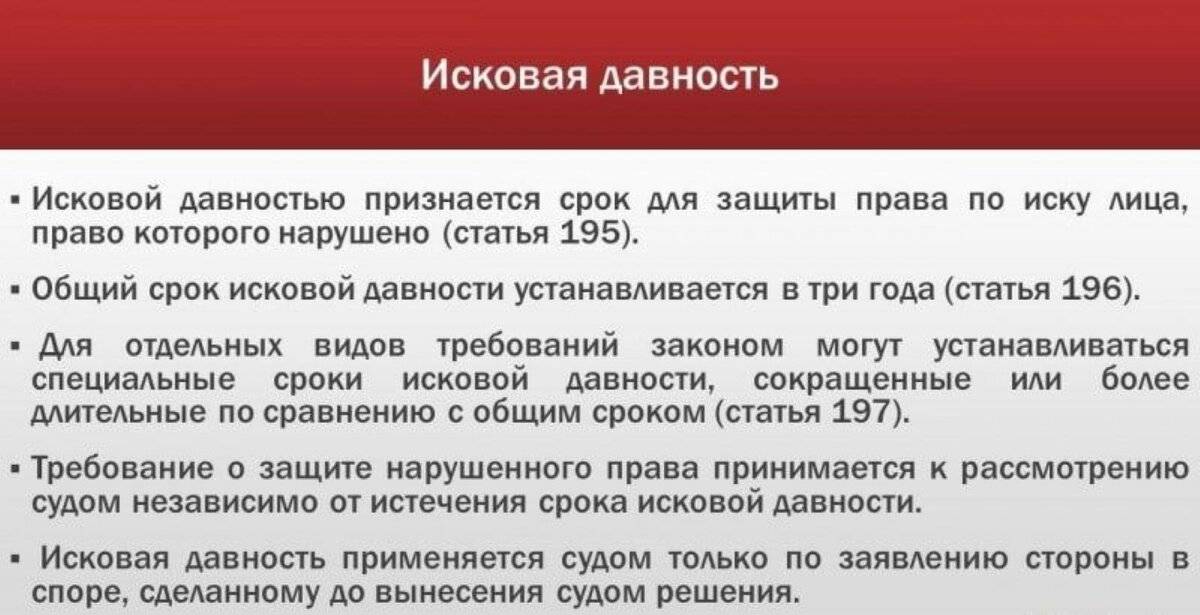

Если заемщик не согласен с решением суда, которое, скорее всего, обязывает его погасить сумму долга, он должен начинать действовать незамедлительно. Заемщику даётся всего лишь один календарный месяц на то, чтобы что либо сделать и изменить ситуацию.

В случае, если вы намереваетесь обжаловать уже принятое решение, необходимо срочно обратиться к профессиональному юристу, который проконсультирует вас о деталях и дальнейших действиях.

Если у вас нет денег на оплату долга, то это не является основанием для обжалования решения суда. Это ваши проблемы, которые вы должны решить.

Чаще всего, обжаловать решение можно только в том случае, если в ходе судебного разбирательства были допущены серьезные ошибки:

В ходе судебного разбирательства были допущены серьезные ошибки, которые помешали вынесению компетентного решения суда

Здесь важно заострить внимание на том, о каких именно ошибках идёт речь. Например, были неправильно преподнесены некоторые факты.

Были некорректно применены те или иные нормы права.

Сторона или обе стороны не были надлежащим образом уведомлены о рамках и сроках проведения судебного заседания

Например, отсутствуют уведомления о четкой дате и времени разбирательства.

Суд не составил или не предоставил для ознакомления протокол заседания.

В протоколе заседания отсутствуют подписи сторон, это также является основанием для обжалования решения.. При наличии одного или нескольких перечисленных оснований заемщику можно подавать на апелляцию

Однако, если такой возможности нет, то приготовьтесь к последствиям. Например, в рамках судебного решения могут быть применены следующие меры:

При наличии одного или нескольких перечисленных оснований заемщику можно подавать на апелляцию. Однако, если такой возможности нет, то приготовьтесь к последствиям. Например, в рамках судебного решения могут быть применены следующие меры:

- Судебные приставы в праве наложить арест на любое имущество должника.

- В отношении гражданина будет вынесен запрет на его посещение других государств.

- Запрет на управление автомобилем и иными транспортными средствами.

- Подать апелляцию можно только пользуясь услугами профессионального юриста или адвоката, которые имеют соответствующие корочки и стаж.

Помощь в закрытии микрозаймов

Как правило, заемщики не обладают специальными знания в области финансового, потребительского законодательства и опасаются инициации общения с кредиторамипо причине «как бы чего не вышло». Однако отмалчиваться в таких ситуациях чревато неприятными и очень дорогими последствиями.

Наш адвокат по спорам с МФО поможет оспорить договор займа, отдельные его условия, уменьшить долг, грамотно проконсультирует в случае рефинансирования или реструктуризации долга. В случае безнадежности положения заемщика, помощь адвоката необходима для начала процедуры банкротства.

Основным правилом в ситуации, когда долг перед МФО растет, является своевременное обращение к адвокату.

Автор статьи:

адвокат, управляющий партнер АБ “Кацайлиди и партнеры”

Продажа долга

Микрофинансовой организации нет смысла «копить» проблемные долги, даже если они были признаны «безнадежными» (при просрочке более 90 дней). Единственная возможность избавиться от бремени проблемных займов – это продать их коллекторам, передав и юридически закрепив их право на требование долга.

Профессиональные взыскатели используют те же методы работы, что и сотрудники микрофинансовых организаций. Но они действуют более жестко и беспринципно, что часто становится предметом жалоб неплательщиков. При условии правильного оформления документов о передаче прав требования, коллектор тоже может обратиться в суд для принудительного взыскания средств. Но это редко происходит на практике в виду длительности судебного процесса и его бесперспективности, если у заемщика нет дохода и собственного имущества.

Процедура погашения задолженности после продажи долга коллектору тоже имеет свои особенности. Если клиент хочет погасить просроченный займ, он должен будет осуществлять платежи по новым реквизитам, которые предоставит ему займодержатель (коллектор). В противном случае деньги поступят на счет МФО, и их будет сложно вернуть без решения суда.

Узнайте больше:

Проблемы при оформлении онлайн займа с выплатой на карту

На что обратить внимание при изучении договора займа

По какой причине заемщик не сможет получить займ на карту

Займ на виртуальную карту

Займ для оплаты первоначального взноса по ипотеке

Как получить в МФО крупную сумму средств

Продление займа: с какими проблемами может столкнуться заемщик

Демонстрация лояльности

Вопреки распространенному мнению, просрочка невыгодна не только должникам, но и МФО. Несмотря на то, что они могут начислять штрафы и проценты на задолженность, тем самым увеличивая размер своих процентных доходов, это оправдано только при наличии перспективы погашения, с чем часто бывают серьезные проблемы. Поэтому многие компании готовы идти на встречу своим неплательщикам, предоставляя возможность вернуть долг с наименьшими для них потерями. С этой целью на ранних стадиях взыскания заемщику может быть предложен такой вариант решения проблемы:

- отсрочка или продление действия договора, даже если займ числится на просрочке. Например, такие условия предлагает компания «Честное слово», где можно подать заявку на продление в течение первых 5-ти дней просрочки с сохранением положительной кредитной истории;

- индивидуальный график выплат, если это поможет снизить кредитную нагрузку;

- «прощение» части начисленных процентов, если клиент сможет погасить определенную сумму задолженности.

Решение об изменении первоначального графика или порядка выплаты микрозайма может быть принято только в индивидуальном порядке, если потребитель сможет убедить МФО в краткосрочности своих финансовых пробел или предоставить документы, свидетельствующие о резком ухудшении финансового состояния. Но такую лояльность готовы демонстрировать преимущественно крупные кредиторы, которые ищут рациональные пути снижения объема своей проблемной задолженности.

Для предотвращения спорных ситуаций и обмана со стороны нечестных компаний, никогда не стоит доверять устным заверениям и обещаниям кредитных сотрудников (к примеру, «мы простим вам 50% начисленных процентов, если вы погасите оставшуюся сумму задолженности»). Даже самое выгодное предложение может оказаться простой уловкой, чтобы заставить клиента внести хотя бы минимальный платеж или вернуть часть средств. Любое изменение порядка и сроков выплаты должно быть зафиксировано отдельным соглашением, обязательным к исполнению обеими сторонами.

Часто ли подают МФО в суд на должника?

Такая практика встречается не часто, что связано с несколькими нюансами:

- требуется потратить долгое время и деньги на судебные тяжбы – оплачиваются госпошлина, услуги юриста, оформление искового заявления;

- при некорректном составлении кредитного договора суд часто становится на сторону должника и полностью списывает долги;

- если у должника нет личного имущества и официальной работы, удерживать проценты с зарплаты или что-либо изъять будет невозможно;

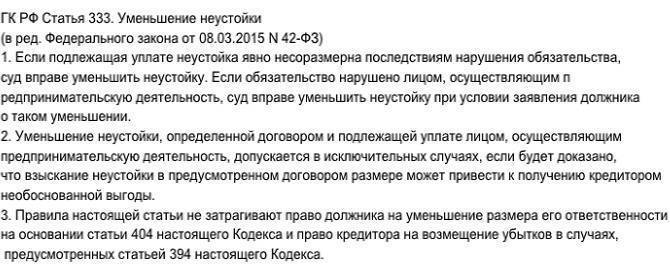

- суд может руководствоваться ст. 333 ГК РФ, постановив, что размер неустойки несоизмерим с последствиями невыплаты долга – процентные начисления и штрафы могут быть полностью списаны.

Именно по этим причинам при невыплате займа в размере до 30–40 тысяч рублей компании крайне редко обратятся в суд.

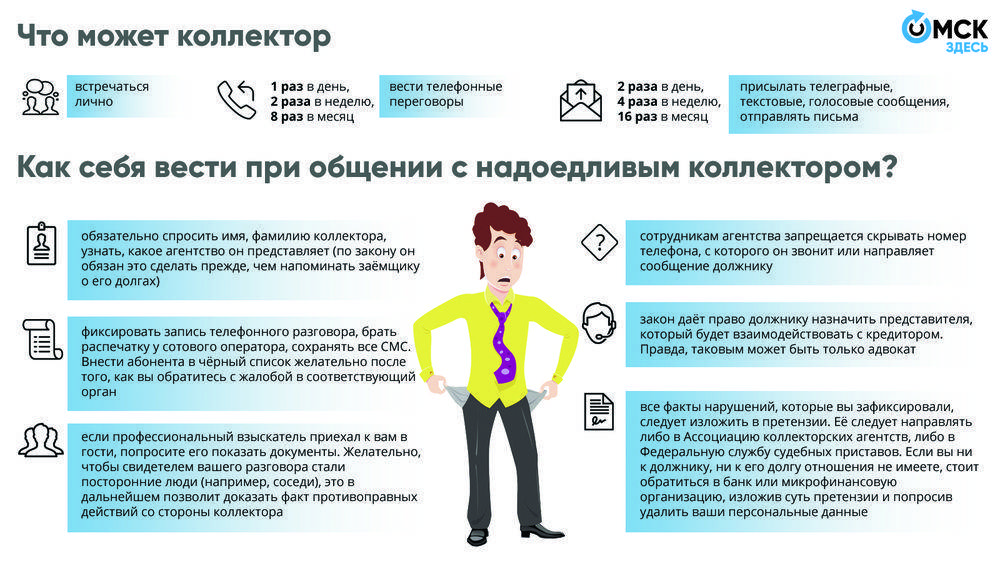

Что делать, если звонят коллекторы

Если коллекторы работают совместно с МФО, то, в большинстве случаев, не стоит ожидать незаконного поведения. МФО не заинтересовано в том, чтобы испортить свою репутацию. А вот если долг продан, то тогда можно ожидать в некоторых случаях и более негативного и менее законного поведения. К счастью, с ним можно разобраться.

Если долгом занялись коллекторы, что они могут предпринять?

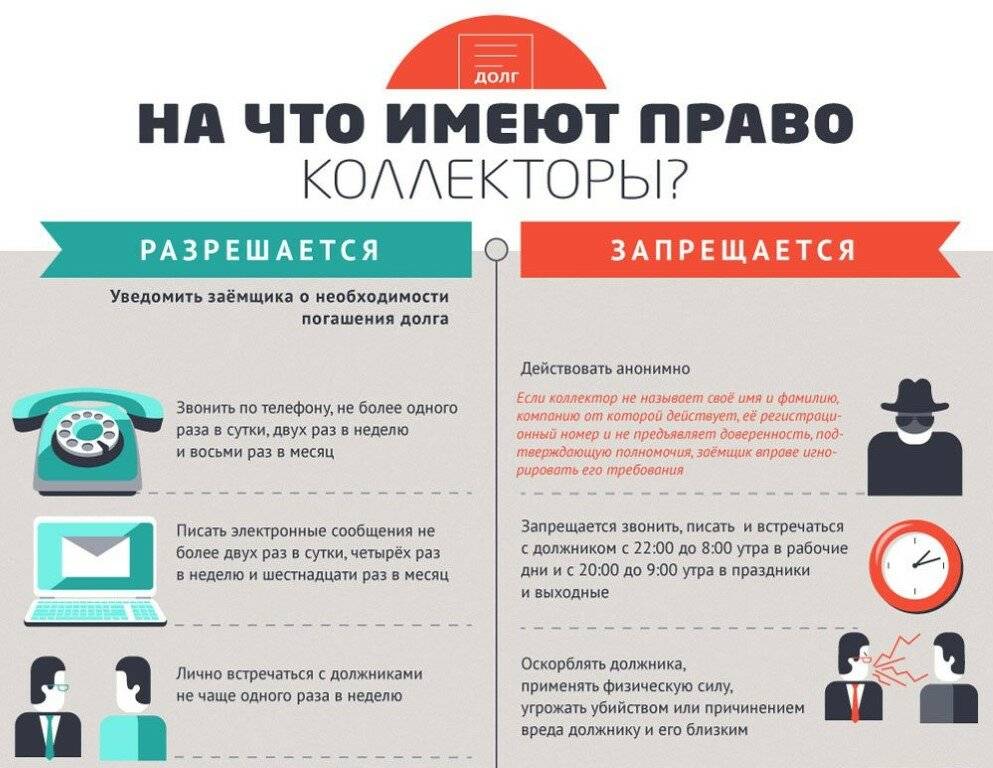

В идеале коллекторы должны действовать аккуратно. Периодически писать, звонить или навещать должника, но не выходить за эти рамки. На деле же иногда они могут:

- излишне часто звонить должнику, родственникам или работодателю;

- оставлять в подъезде или доме неблагоприятные надписи на стенах;

- формировать негативный имидж должника в глазах соседей;

- портить замки, автомобили и прочее имущество должника.

Разумеется, всё это незаконно, коллекторы не имеют на это никакого права.

Имеет ли право представитель МФО или коллектор приходить на работу к должнику?

Разглашение информации о задолженности по кредиту сторонним лицам является нарушением закона, потому, если представители МФО пришли на работу, чтобы сообщить о задолженности, следует обратиться в полицию.

Как можно противостоять незаконным действиям коллекторов

Если вы столкнулись с незаконными действиями коллекторов, обходимо подавать заявления в полицию, Роскомнадзор или прокуратуру, там будет оказана необходимая помощь должникам МФО, пострадавшим от незаконных действий.

МФО вообще имеют право подавать в суд?

Вопрос особенно часто возникает в случаях, когда заемщик получил деньги через интернет, т.е. онлайн. Ответ: да, имеют. Ситуаций, когда у микрофинансовых организаций не было легального основания для подачи искового заявления в суд, крайне мало.

Причина заключается в подписанном договоре о предоставлении кредита: даже если деньги выдавались сразу на карточку через интернет, все равно на каком-либо из этапов клиенту «подсунули» подписать кредитный договор. Иногда просто поставленная галочка напротив фразы «Соглашаюсь со всеми условиями» является легитимным основанием для подачи иска в суд.

Однако, для организаций, выдающих микрокредиты, обращение в суд — это самая последняя мера. Как правило, последовательность действий у всех микрозаймов одинаковая:

- Сначала налагаются штрафы, пеня и прочую неустойку за несвоевременные платежи, причем делается это в соответствии с подписанным договором. Информация о «неблагонадежности заемщика» сразу отправляется в Бюро Кредитных Историй — в будущем это может привести к полному закрытию всех кредитных услуг;

- Штрафы и пеня увеличиваются. По-прежнему это возможно лишь в случае, если данное условие указано в договоре;

- Сотрудники организации названивают клиенту, посылают письма и смс, намекая, что дальнейшая неуплата сделает неплательщику только хуже;

- Компания подключает своих коллекторов, действующих более грубо и настойчиво, чем офисные работники самого предприятия;

- Долги или продаются коллекторским конторам, или МФО подает в суд на должника.

Длительные судебные тяжбы, а также расходы на госпошлины и оплату труда адвокатов не нужны ни ответчику, ни истцу. По этой причине любой шаг навстречу МФО расценит крайне положительно, и до суда дело почти со стопроцентной вероятностью не дойдет.

Это интересно: Переуступка долга между юридическими лицами (видео)

Что делать, если микрофинансовая организация подала в суд?

Узнать о том, что компания подала в суд, можно при получении повестки. Для начала стоит убедиться в том, что она настоящая, а не является уловкой коллекторов. В исковом заявлении должна содержаться полная информация о требованиях. Далее необходимо обратиться к адвокату, который проверит ряд возможных нарушений. Сюда относятся недочеты в договоре, изменения условий без уведомления клиента, несоизмеримо высокий штраф, зафиксированные угрозы от коллекторов.

В назначенные даты следует посетить суд – явиться на предварительное и основное слушание по делу. Ходатайство о переносе заседания (в случае его подачи) должно содержать причины вашего отсутствия – состояние здоровья, командировка. Для грамотной разработки линии защиты необходимо документально подтвердить возникшие финансовые трудности и невозможность погасить своевременно долг – вескими аргументами являются потеря работы, болезнь, наличие иждивенцев. После вынесения окончательного решения его можно будет обжаловать в течение 30 дней.

Более проблематично обстоят дела с займами, которые выдавались под залог недвижимости или авто. Вероятнее всего, на залоговый объект будет наложен арест и ограничения (продажа, переоформление) до конца разбирательства.

Почему появляются проблемные долги

Причины возникновения проблемных микрокредитов, по которым клиент не может вовремя заплатить, бывают разные:

- короткий срок возврата. За это время клиент не успевает решить финансовые проблемы, и вынужден либо брать новый заём для погашения предыдущего, либо вообще не возвращать долг по микрозайму;

- непредвиденные траты. Например, в случае болезни или поломки транспорта, рабочего инструмента;

- резкое сокращение доходов. Сокращение, вынужденное увольнение, штрафы на работе лишают клиента средств к существованию;

- неблагонадежность клиента. Легкость получения займа приводит к тому, что услугами организации пользуются недобросовестные граждане, мечтающие пожить за чужой счет.

Взыскание задолженности через суд

Имея на руках договор, подписанный заемщиком, МФО с большой вероятностью выиграет судебный иск. Но можно существенно снизить итоговую сумму штрафов и пени. Для этого необходимо подать в суд ходатайство о снижении штрафных санкций. До этого такое письмо стоит направить непосредственно в МФО, а его копию прилагают к ходатайству.

Обосновать снижение штрафов можно следующими аргументами:

- МФО не потерпело существенных убытков от несвоевременного погашения займа. Несмотря на то, что, согласно гражданского кодекса, неустойка взимается за сам факт неисполнения обязательств, ее размер должен быть сопоставим с понесенными кредитором убытками. Если пеня начисляется по ставке 0,5 % в день, то годовой процент получается больше 100%, что несоизмеримо с убытками МФО.

- Большой размер неустойки говорит о том, что он направлен не только на компенсацию потерь МФО, но и для получения дополнительного дохода.

- Штрафные санкции могут превышать размер самого непогашенного займа. Это дает возможность утверждать, что МФО хочет получить выгоду больше, чем она получила бы при своевременном погашении задолженности.

- Если МФО подала иск значительно позже, чем это предусмотрено законодательством, можно ссылаться на то, что МФО таким образом намеревалась получить дополнительный доход.

- В заявлении следует указать все обстоятельства, которые повлекли за собой возникновение просрочки, если они имели место. Это может быть необходимость лечения, потеря трудоспособности, потеря работы. Также необходимо указать обстоятельства, требующие финансовых затрат, например, наличие иждивенцев. Эти факты помогут доказать в суде, что заемщик не имел злого умысла при неисполнении условий кредитного договора.

Если вам требуется помощь в составлении юридически грамотного ходатайства о снижении штрафных санкций и пени, то просто оставьте свою заявку в форме под данной статьей.

Возможно, таким же образом подать ходатайствовать о снижении начисленных процентов. Процентная ставка по займам в МФО в десятки раз превышает ставку рефинансирования ЦБ. На основании этого суд может признать условия кредитной сделки кабальными.

Конечно же, суд далеко не всегда на 100% удовлетворяет ходатайство заемщика о снижении штрафных санкций, но в большинстве случаев суммы выплат все-таки удается снизить. Если суд первой инстанции не удовлетворил ходатайство, стоит подать апелляцию. В случае, когда решение суда вступило в силу, то к сумме, которую необходимо выплатить МФО, добавятся судебные издержки.

Предложение кредитора должнику

Нередко ростовщики пытаются договориться с должниками о выкупе задолженности. Банки также могут предложить подобное, но в редких исключениях. Обычно заемщик самостоятельно ищет подходы к финансовым организациям, направив предложение в головной офис организации либо прислав представителя на прием. Предположим банкиров устроили условия, и они согласны на сделку, давайте посмотрим, как это происходит.

Процедура выкупа

Существует два варианта развития событий:

- По долгу вынесено судебное решение.

- Кредитор не обращался в суд.

По второму пункту все просто — внесли плату и заключили договор цессии.

Если был суд, то процесс усложняется. Покупатель должен подать заявление на правопреемство, а после вынесения судом определения подать его приставам. Далее, нужно забрать исполнительный лист, тем самым окончив производство.

Документ представляет обычную типовую форму.

Образец

Классика: банк-должник

Классическая схема продажи, это переуступить договор напрямую представителю заемщика (родственнику).

Обычно, кредиторы просят не менее 50% от ЗТ. Но этот рынок не придерживается четких цен, поэтому на практике удается снизить стоимость до 40-30 %.

Стоит отметить, что договор продается в коллекторское агентство, всего за 10% от общей стоимости.

Многоходовка: банк-коллекторы-должник

Банк не всегда соглашается на предложение должника. В некоторых случаях долг будет продан в общем портфеле коллекторам.

Здесь нужно договариваться представителями агентства и понимать цену за которую они выкупили задолженность.

Как организации выкупить долг

Юридическое лицо также может попасть в долговую яму, но с большим количеством кредиторов чем у физика. Например, партнеры по бизнесу, которые предоставляли отсрочку при получении товара. Данная задолженность называется дебетовая.

Дебетовая задолженность (ДЗ)

Мы уже рассказывали, как с помощью дебетовой задолженности избавиться от долгов физическому лицу, теперь давайте разберем, а может ли фирма выкупить подобный долг.

Процедура будет схожа с приобретением любой задолженности. Все делается через представителей. Разница лишь в том, что по данному долгу, должно быть вынесено судебное решение.

Как клиентов МФО вынуждают вернуть долг?

Заемщики не всегда имеют возможность своевременно вернуть денежные средства. В случае возникновения просроченной задолженности они могут столкнуться с обратной стороной организации: на смену услужливым и улыбчивым менеджерам приходят суровые, непреклонные сотрудники отделов по работе с проблемной задолженностью – коллекторы. Методы их работы порой отличаются цинизмом и противоречат принципам морали. Обычно такие коллекторы ограничиваются психологическим прессингом: регулярные звонки должнику с требованием вернуть долг, угрозы и т.п. Однако в ход могут пойти и более радикальные способы воздействия: порча имущества или физическое насилие.

Случаев применения насилия коллекторами довольно много. Чаще это насилие эмоциональное. Например, жительнице Петербурга, просрочившей возврат долга в размере 11 тыс. руб., изобретательный коллектор прислал фото ее внучки с траурной лентой на фоне гроба. В Ростове-на-Дону коллектор пообещал воспитательнице взорвать детский сад вместе с ней и детьми, если она не вернет долг.

Подают ли микрофинансовые организации в суд?

Как уже говорилось выше – подают и очень часто. Микрофинансовая организация заинтересована в максимально быстром решении вопроса с должником. Через суд — это быстрее всего.

К тому же, это не противоречит закону, что очень важно для организаций, которые заботятся о собственной репутации. МФО подает в суд в следующих случаях:

МФО подает в суд в следующих случаях:

- долг не погашается даже маленькими платежами, то есть заемщик демонстрирует полную незаинтересованность в погашении кредита

- МФО знает, что заемщик обладает ценным имуществом или в качестве залога выступает движимое и недвижимое имущество

- долг вырос в сумму, превышающую 50 000 рублей, в этом случае есть право начисления штрафов и пени, которые можно истребовать через суд

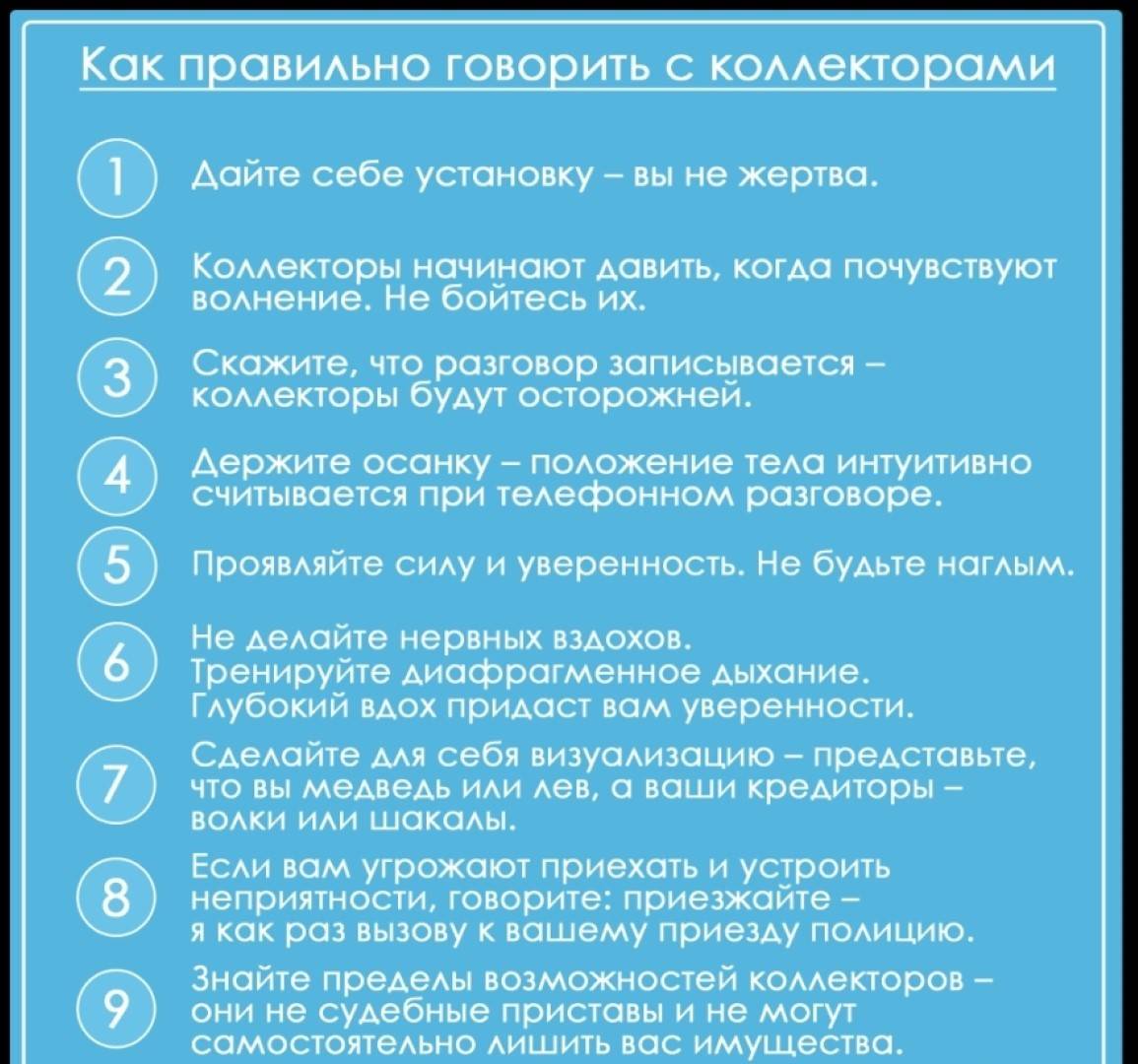

Рекомендации по общению с коллекторами

Теперь разберем рекомендации, которых стоит придерживаться в случае, если коллектор “перегибает палку”. Это позволит избежать неприятных ситуаций и решить проблему гораздо более простым способом.

Для начала стоит отметить, что лучше всего вовсе избежать общения с коллекторами. Для этого нужно сделать так, чтобы компаний, выдавшая займ, не продала долг соответствующей компании. Придерживайтесь следующих правил:

- Не игнорируйте звонки кредитора. Общаться с ним гораздо эффективнее, нежели с коллекторами;

- Если вам кажется, что не получится вернуть деньги, лучше сразу предупредить об этом. Зачастую банки и микрофинансовые организации идут навстречу, чтобы помочь вам закрыть долг, ведь это также входит в их интересы;

- Не бойтесь самостоятельно попросить отсрочку, кредитные каникулы или реструктуризацию долга.

Если же избежать общения с коллекторами не получилось, то стоит воспользоваться следующими советами: