Россельхозбанк: ипотека бюджетникам

Россельхозбанк также предлагает несколько ипотечных программ. Так, например, есть выгодное предложение для военнослужащих и для молодых семей. Супруги должны состоять в официальном браке, возраст заемщика от 21 до 35 лет. Первоначальный взнос составляет 10% от общей стоимости, процент ниже, а также предоставляется отсрочка в 3 года после рождения ребенка.

Тем, у кого нет возможности заплатить сразу большую сумму, банк предлагает программы без первого взноса. Но при этом требования к заемщику выше, сроки меньше, а процент больше. Можно брать сразу 2 кредита. Один ипотечный, а второй – в залог уже имеющегося жилья, он пойдет как первый взнос. Или же можно использовать материнский капитал.

Получить кредит можно на покупку жилья (в том числе строящегося), дома, земли под строительство дома, недостроенного дома для завершения строительства.

К заемщику предъявляются определенные требования:

- Стаж не менее года на последнем месте работы

- Определенный заработок, позволяющий выплачивать кредит

- Гражданство РФ

Так же, как в любом другом банке, сначала нужно подать анкету и все документы на выдачу кредита. Дождаться ответа и подбирать жилье. После чего оформляется кредит. Единственная сложность – отдел Россельхозбанка есть не в каждом городе. А наличие филиала в пункте регистрации и проживания заемщика обязательно.

Как стать участником программы

Социальная ипотека предоставляется только людям, которые соответствуют завяленным критериям. Алгоритм получения следующий:

- Обращение в администрацию города для ознакомления с программами и условиями их предоставления. Стоит понимать, что есть программы, которые действуют по всей России и есть льготы, действующие только в определенном регионе. Также нужно помнить о том, что в разных областях свои нормы о том, какое жилье является непригодным по метражу.

- Сбор необходимых документов. Данный этап должен осуществляться только после подробного изучения условий предоставления льгот. Потребуется достаточно большой пакет справок и бумаг. Задача человека доказать, что он действительно нуждается в помощи.

- Подача заявления. Необходимо составить заявление и подать его в администрацию города, приложив все документы. После этого человек встанет в очередь на предоставление помощи от государства.

После рассмотрения заявки можно получить отказ. Если заявка будет одобрена, то человек получит сертификат. Большинство банков сотрудничают с государством, поэтому использовать полученные привилегии очень легко. Время действия сертификата 6 месяцев. В зависимости от того, в какой программе участвовал человек, определяется, какую именно помощь он получит.

Ипотека для работников бюджетной сферы предоставляется многими банками. Им выгодно сотрудничать с государством. Несмотря на это, чтобы использовать сертификат, нужно соответствовать условиям самого банка. Выдвигаются самые обычные требования. Человек должен иметь стабильный доход и работать в одном месте не менее 1 года.

Список документов

Если человек уверен в том, что ему полагаются льготы, то он может начать сбор документов для подачи заявления. Потребуется следующий список бумаг:

- справка с работы, которая подтверждает стаж и то, что человек действительно является работником бюджетной организации;

- справка, подтверждающая, что человек ранее не получал помощь по программе;

- справка о текущем количестве людей, которые проживают в квартире (получить можно в органе местного самоуправления);

- документ, который подтверждает право пользования жильем;

- паспорт;

- выписка из Росреестра;

- выписка из домовой книги с характеристиками жилища.

Перечислен лишь основной перечень бумаг. Лучше всего ознакомиться со всем списком при личном обращении в органы власти. Большинство документов могут быть подготовлены заранее. Трудности могут возникнуть с получением справок о том, что жилище непригодно для проживания.

На основе предоставленных документов местные органы власти решат вопрос о выдачи сертификата. Если человек предоставил все требуемые доказательства, то заявка будет рассмотрена в кратчайшие сроки. Стоит понимать, что наличие нескольких квартир в собственности станет препятствием для получения помощи.

Какие преимущества получает участник программы

Помимо того, что человек получает видимые плюсы, которые связаны со снижением процентной ставки и субсидией от государства, он получает:

- ускоренное принятие решения банком;

- большие сроки кредитования;

- возможность использовать сертификат для приобретения нового жилья.

Полученные поблажки могут быть использованы для приобретения только нового жилья. Связано это с тем, что государство развивает строительство новых домов. Таким образом оно решает две проблемы: отсутствие достойного места проживания у людей и недостаточное количество новостроек в городах.

Жилье работникам бюджетной сферы достается на более выгодных условиях. Для самых ценных сотрудников предоставляется наибольший список привилегий. Использовать помощь от государства просто необходимо, если человек находится в группе, которая может рассчитывать на нее. Каждый должен узнавать об этом посредством изучения актуальной информации о социальной ипотеке.

Как стать участником программы

Социальная ипотека предоставляется только людям, которые соответствуют завяленным критериям. Алгоритм получения следующий:

- Обращение в администрацию города для ознакомления с программами и условиями их предоставления. Стоит понимать, что есть программы, которые действуют по всей России и есть льготы, действующие только в определенном регионе. Также нужно помнить о том, что в разных областях свои нормы о том, какое жилье является непригодным по метражу.

- Сбор необходимых документов. Данный этап должен осуществляться только после подробного изучения условий предоставления льгот. Потребуется достаточно большой пакет справок и бумаг. Задача человека доказать, что он действительно нуждается в помощи.

- Подача заявления. Необходимо составить заявление и подать его в администрацию города, приложив все документы. После этого человек встанет в очередь на предоставление помощи от государства.

После рассмотрения заявки можно получить отказ. Если заявка будет одобрена, то человек получит сертификат. Большинство банков сотрудничают с государством, поэтому использовать полученные привилегии очень легко. Время действия сертификата 6 месяцев. В зависимости от того, в какой программе участвовал человек, определяется, какую именно помощь он получит.

Ипотека для работников бюджетной сферы предоставляется многими банками. Им выгодно сотрудничать с государством. Несмотря на это, чтобы использовать сертификат, нужно соответствовать условиям самого банка. Выдвигаются самые обычные требования. Человек должен иметь стабильный доход и работать в одном месте не менее 1 года.

Список документов

Если человек уверен в том, что ему полагаются льготы, то он может начать сбор документов для подачи заявления. Потребуется следующий список бумаг:

- справка с работы, которая подтверждает стаж и то, что человек действительно является работником бюджетной организации;

- справка, подтверждающая, что человек ранее не получал помощь по программе;

- справка о текущем количестве людей, которые проживают в квартире (получить можно в органе местного самоуправления);

- документ, который подтверждает право пользования жильем;

- паспорт;

- выписка из Росреестра;

- выписка из домовой книги с характеристиками жилища.

Перечислен лишь основной перечень бумаг. Лучше всего ознакомиться со всем списком при личном обращении в органы власти. Большинство документов могут быть подготовлены заранее. Трудности могут возникнуть с получением справок о том, что жилище непригодно для проживания.

На основе предоставленных документов местные органы власти решат вопрос о выдачи сертификата. Если человек предоставил все требуемые доказательства, то заявка будет рассмотрена в кратчайшие сроки. Стоит понимать, что наличие нескольких квартир в собственности станет препятствием для получения помощи.

Какие преимущества получает участник программы

Помимо того, что человек получает видимые плюсы, которые связаны со снижением процентной ставки и субсидией от государства, он получает:

- ускоренное принятие решения банком;

- большие сроки кредитования;

- возможность использовать сертификат для приобретения нового жилья.

Полученные поблажки могут быть использованы для приобретения только нового жилья. Связано это с тем, что государство развивает строительство новых домов. Таким образом оно решает две проблемы: отсутствие достойного места проживания у людей и недостаточное количество новостроек в городах.

Жилье работникам бюджетной сферы достается на более выгодных условиях. Для самых ценных сотрудников предоставляется наибольший список привилегий. Использовать помощь от государства просто необходимо, если человек находится в группе, которая может рассчитывать на нее. Каждый должен узнавать об этом посредством изучения актуальной информации о социальной ипотеке.

Ипотека для сотрудников бюджетной сферы в текущем году

Государственные покупки жилья – актуальный вопрос экономики страны. Какие организации участвуют в ипотечном кредитовании?

Государственные покупки жилья – актуальный вопрос экономики страны. Какие организации участвуют в ипотечном кредитовании?

Участник – финансовая организация – банк. Сбербанк непосредственно участвует в осуществлении данных программ.

В текущем году главный банк России предложил категории «молодые учителя» льготную ставку в размере 9,5%. Это довольно выгодные условия, если сравнивать с другим кредитованием, не государственным. Доля суммы каждый год возвращается в качестве компенсации.

Условия банков в текущем году

Условия банков в текущем году

Чтобы оплатить первый взнос учителя имеют возможность воспользоваться субсидиями в размере двадцати процентов от цены жилплощади, но не больше двадцати процентов от всей ипотеки. Сбербанком предложены особенные условия кредитования и для военнослужащих. Условия на покупку такие же.

Господдержка при покупке осуществляться согласно требованиям, выдвинутым ранее.

Если сотрудники, трудящиеся в бюджетном учреждении, решили в текущем году взять льготы для совершенствования условий проживания, им рекомендуется рассмотреть ипотеку в ВТБ 24, в Сбербанке и др. организациях страны.

Большее внимание стоит уделить ставкам, сроку исполнения программ, первому взносу и запросам, которые в свою очередь предъявляются к потенциальным заемщикам. Преимущества ипотеки перед другими видами кредитования на жилье:

Преимущества ипотеки перед другими видами кредитования на жилье:

| Госпрограммы по ипотеке | Низкая процентная ставка. Невысокий первый взнос. Возможность длительного кредитования. Категория «молодые ученые» имеют возможность выбрать город, в котором они хотят проживать. |

|---|---|

| Кредитование от банков, без участия государства | Более высокая ставка по процентам. Первый взнос значительно выше, нежели при ипотечном кредитовании. |

Условия для получения льготного займа

Социальная ипотека предоставляется работникам бюджетной сферы в рамках реализации государственной жилищной программы. Получить льготы и субсидии могут только бюджетники, нуждающиеся в улучшении жилищных условий. Таковыми считаются:

- бюджетные работники, проживающие всей семьей на одной жилплощади с близкими родственниками;

- бюджетники, проживающие в коммунальной или съёмной квартире, не имеющие другой личной жилплощади;

- работники бюджетной сферы, проживающие в стеснённых условиях (менее 14 кв. м на каждого члена семьи) или в не отвечающем общим требованиям помещении;

Социальная ипотека в основном направлена на мотивацию и стимулирование персонала к работе в бюджетных структурах. При этом одним из условий для заёмщика выдвигается требование отработать определенный срок в бюджетной сфере. Иначе ему придётся возвратить часть или всю сумму субсидии.

Социальная поддержка бюджетникам реализуется в следующих направлениях:

- продажа первичного жилья по себестоимости (квартиры, выкупленные государством у застройщика);

- выдача ипотеки на льготных условиях;

- предоставление субсидии, которую можно использовать для внесения первоначального взноса, частичного погашения процентов или тела ипотечного кредита.

Льготный пакет зависит от профессии будущего заёмщика. В зависимости от этого фактора могут быть предложены различные варианты льготного кредитования.

Льготная ипотека для молодых учителей

При покупке ипотечного жилья помощь молодым учителям оказывает АИЖК. Право на получение льготных условий фиксируется в специальном сертификате. Местные органы власти совместно с региональным управлением образования составляют списки участников госпрограммы.

Потенциальный кандидат должен предварительно написать соответствующее заявление для участия в программе.

При этом имеются следующие ограничения:

- Получить ипотеку на льготных условиях вправе только учителя в возрасте до 35 лет.

- Потенциальный заёмщик должен работать в государственном образовательном учреждении.

- Стаж работы кандидата должен быть не менее трёх лет.

Льготы для молодых учителей включают значительное снижение ставки по банковскому кредиту и сокращение размера первоначального взноса. Если потенциальные кандидаты являются супругами, то участником программы может стать только один из них. Максимальная сумма средств, допустимая для привлечения в рамках льготной программы — 11 миллионов рублей. Подобный социальный кредит может быть предоставлен всего один раз.

Социальная ипотека для молодых ученых

Дополнительное преимущество ипотеки для молодых учёных — возможность переезда в другой, более благоприятный для жизни регион. Это значит, что работники научной сферы вправе выбирать новое место жительства по своему желанию. На предоставление подобных условий не влияет пол, семейное положение или наличие детей.

Чтобы получить сертификат участника программы, кандидату нужно обратиться с заявлением по месту работы. Далее списки претендентов передаются в Академию наук, и там уже, исходя из объёмов выделенных правительством средств, формируются окончательные списки участников госпрограммы.

Ипотечная программа для военнослужащих и врачей

Купить жильё на льготных условиях военнослужащие смогут в рамках Накопительно-ипотечной системы (НИС). Эта программа предусматривает наполнение фонда, в задачи которого входит приобретение жилья на льготных условиях.

Средства данного фонда используются для внесения первоначального взноса и дальнейшего погашения кредита. Претендовать на эти средства могут только те военнослужащие, которые участвовали в НИС более трёх лет. На получение жилищного займа могут рассчитывать:

- офицеры;

- прапорщики;

- контрактники.

Возможность льготного кредита фиксируется в специальном свидетельстве. В дальнейшем документ необходимо предоставить в кредитную организацию. Для его оформления военнослужащему потребуется минимум усилий: написать рапорт командиру части. Далее процедурой будут заниматься уполномоченные лица. С готовым свидетельством можно обращаться в банк за кредитом. Срок действия документа — 6 месяцев.

Медицинские работники могут получить помощь государства, если жильё отсутствует и данный специалист является востребованным кадром.

Документы, которые требуются

Для того чтобы стать участником программы, надо собрать определенный пакет бумаг. В него входят:

- Заявка на участие – обычно это соответствующее заявление

- Справка о занятости с указанием стажа работы на последнем месте работы

- Документы, удостоверяющие личность заявителя

- Справка о составе семьи: потребуются свидетельство о заключении брака, свидетельства о рождении детей

- Документы, подтверждающие, что ранее заявитель не получал такой помощи

Все эти документы нужно отнести в региональный орган самоуправления. Как вариант, можно обратиться к непосредственному работодателю, к примеру, это может быть главврач больницы, командир части и т.д. После заявкой займутся уполномоченные органы.

Если заявление будет одобрено, человек становится участником программы и получает на руки документальное подтверждение данного факта – сертификат с правом на льготу. Стоит помнить, что у него есть свой срок действия – социальная ипотека доступна полгода.

Оформлять ее надо в банках, которые работают с данной программой. Список обычно предоставляется при подаче заявления. Можно выбрать финансовую структуру с наиболее интересными условиями и подать свое заявление туда. Использовать право на льготу можно только один раз.

Кто имеет право на использование таких кредитов

Сюда входят работники организаций, которые в данный момент находятся на бюджетном обеспечении, а также те малообеспеченные слои, которые нуждаются в улучшении жилищных условий, либо в получении собственной недвижимости.

Сюда же можно отнести и молодые семьи, где супруги не достигли тридцати пятили летнего возраста.

Бюджетники имеют право на субсидию при наличии следующих условий:

- Выполнение профессиональной деятельности в органах муниципальных образований, органах власти, либо в госорганах. Прохождение службы в госструктурах – в том числе и в таможенных органах, противопожарных и спасательных структурах, вооруженных силах, а так же в полиции. Работа в образовательных и медицинских учреждениях. Ипотека может быть выдана только в том случае, если стаж работы составляет не менее трех лет.

- Необходимость в приобретении недвижимости, либо в улучшении жилищных условий. По данному пункту получить недвижимость в социальную ипотеку можно только в том случае, если у бюджетника нет жилья, либо если таковое имеется, но оно не соответствует требованиям законодательства по техническим или санитарным нормам, или на каждого члена семьи приходится площадь меньше, чем положено.

- Так же имеются ограничения и по возрасту. В частности, программой могут воспользоваться те личности, которые не достигли 35 лет, либо те, кто работает на предприятии в бюджетной сфере более двадцати пяти лет. Причем если в первом случае осуществляется господдержка молодёжи, то во втором случае государство поощряет за добросовестную трудовую деятельность.

Преимущества и недостатки программы социальной ипотеки

Жилищная социальная ипотека много выгодней, чем прочие программы ипотечных займов у разных банков. Варианты ее различны, и можно постараться найти для себя наиболее приемлемый.

Если говорить о ставке кредитования, проценты по социальной ипотеке ниже на несколько пунктов, чем в среднем по России в рамках жилищных займов.

Плюс, программа, в ряде случаев, предоставляет существенные средства для погашения кредитного долга. В иных ситуациях для их сбора пришлось бы потратить не один месяц.

Но есть и свои минусы. Хотя считается, что действует социальная ипотека при Президенте РФ, т.к. частично формировалась по его настоянию, не все банки стремятся в ней участвовать. Процедура оформления часто затягивается.

Плюс не все потенциальные кредиторы соответствуют требованиям, которые предъявляет АО «Дом.рф».

Еще один недостаток в том, что условиями программы не охватываются некоторые нуждающиеся слои населения.

Например, социальная ипотека для инвалидов недоступна.

Требования

Итак, давайте разберемся, какие требования предъявляются к заемщикам, являющимся военнослужащими.

К заемщику

При оформлении ипотеки к заемщику предъявляются следующие требования:

- военнослужащий должен быть участником накопительно-ипотечной системы.

- На тот момент, когда он будет брать ипотеку, ему должно быть не менее 21 года.

Ну и, конечно же, он должен быть военнослужащим и находиться на службе у государства.

К недвижимости

Военнослужащий может взять в ипотеку следующие виды имущества:

- Квартиру, расположенную в многоквартирном доме. Здесь может быть использован как первичный, так и вторичный рынок жилья.

- Коттедж, который по правилам техники безопасности подходит для постоянного проживания.

- Таунхаус – то есть, другими словами, сблокированный дом.

- Так же это может быть коммунальная квартира, но только оформленная полностью, а не в виде доли.

Так же ипотека выдается и на жилой дом, но только взятый в ипотеку вместе с землей. Причем в том случае, если в ипотеку берется именно дом, то и земля будет передана банку в залог.

Давайте же разберемся, какой должно быть жилье, подходящее под ипотеку. Согласно Федеральному закону «Об ипотеке» залогом может служить только то жилье, которое имеет собственный туалет, ванную комнату и кухню.

Еще один обязательный пункт – жилье, приобретаемое военными в ипотеку, должно быть подключено к водоснабжению, отоплению и электросети.

Так же приобретаемое жилье должно подходить под определенные требования качества недвижимости, среди которых:

- Отсутствие в доме деревянных покрытий, так как велик шанс возгорания.

- Так же жилье не должно находиться в аварийном состоянии, иметь высокую степень износа, либо быть слишком ветхой.

- Жилище должно быть построено не раньше 1970 года.

- Не должно быть на жилье и требование третьих лиц, о чем предоставляется справка из регпалаты.

Дополнительные требования предъявляются к тем квартирам, которые находятся на последнем этажам. Так, крыша в таких домах должна быть в нормальном, исправном состоянии.

У любых жилищ, которые подходят под военную ипотеку, по специальной оценке проверяется состояние окон и дверей.

Требования, перечисленные выше, применяются участниками НИС и иными силовыми ведомствами. И ФСБ не является исключением, так как требования исходят от банков.

Программа ипотечного кредитования для бюджетников

- интернет-банк банка Связной (при наличии дебитово-кредитной карты и подключенной услуги интернет-банк). Может быть, через сам банк (операциониста) тоже можно, но лучше уточнить. В интернете переводы в бюджеты разных уровней бесплатно;

- банк Санкт-Петербург (открытие счета, обслуживание, все платежи, интернет-банк — бесплатно);

- Райффайзенбанк (открытие счета, переводы, интернет-банк, заявление на постоянные переводы — бесплатно);

- телебанк ВТБ 24 (Выбираете типовую операцию: перечисление налогов и сборов/9994/. В этом случае перечисление без каких-либо комиссий);

- Газпромбанк (открытие счета, обслуживание, все платежи — бесплатно).

банк Советский — комиссия 0,2%, но не менее 50 р.

Обратите внимание => Образец заявления на гражданство рф по программе соотечественник

Какие имеются программы

Существуют специально разработанные программы для молодых специалистов, врачей, учителей и т. д. В некоторых случаях государство выделяет субсидию (денежную помощь), при помощи которой можно будет осуществить первоначальный взнос или снизить общую сумму долга. Размер субсидии может достигать 30% от всей суммы жилища, соответствующего всем законодательным требованиям.

Жилищные программы для бюджетников разработаны таким образом, чтобы помощь получили только действительно нуждающиеся люди. Чтобы подробно ознакомиться с тем, какие требования выдвигаются к каждому типу бюджетников, необходимо посетить местные органы власти. Там можно будет получить информацию о том, как оформить справку о несоответствии текущих жилищных условий законодательным нормам.

Перед тем как претендовать на какую-либо программу, необходимо внимательно ознакомиться с условиями каждой из них. Стоит понимать, что не все бюджетники могут рассчитывать на помощь. Как правило, в приоритете молодые семьи и ценные специалисты, которые проживают в плохих условиях. Большинство программ предоставляют следующие льготы:

- сниженная процентная ставка;

- возможность оформлять кредитование на очень большие сроки;

- субсидия от государства;

- отсутствие первоначального взноса.

Социальная ипотека может включать в себя все или большинство вышеперечисленных привилегий. Все зависит от того, в какой сфере трудится человек и в каких условиях он находится. Условия социальной помощи достаточно часто меняются, поэтому нужно уточнять актуальную информацию при личном обращении в местную администрацию города.

Чтобы стать участником программы, потребуется потратить время на сбор документов. После того как они будут собраны, нужно будет обратиться в местный орган власти, после ожидать ответа. Если человеку будет отказано в получении программы, то он может попытаться обжаловать решение.

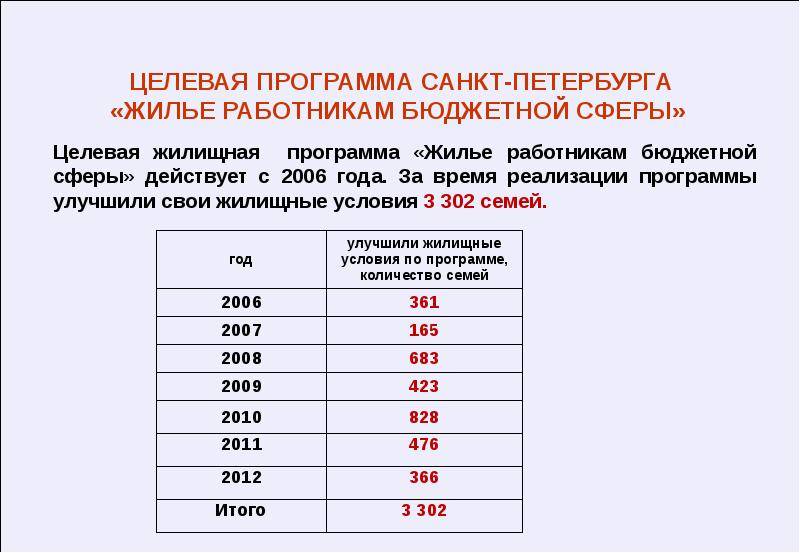

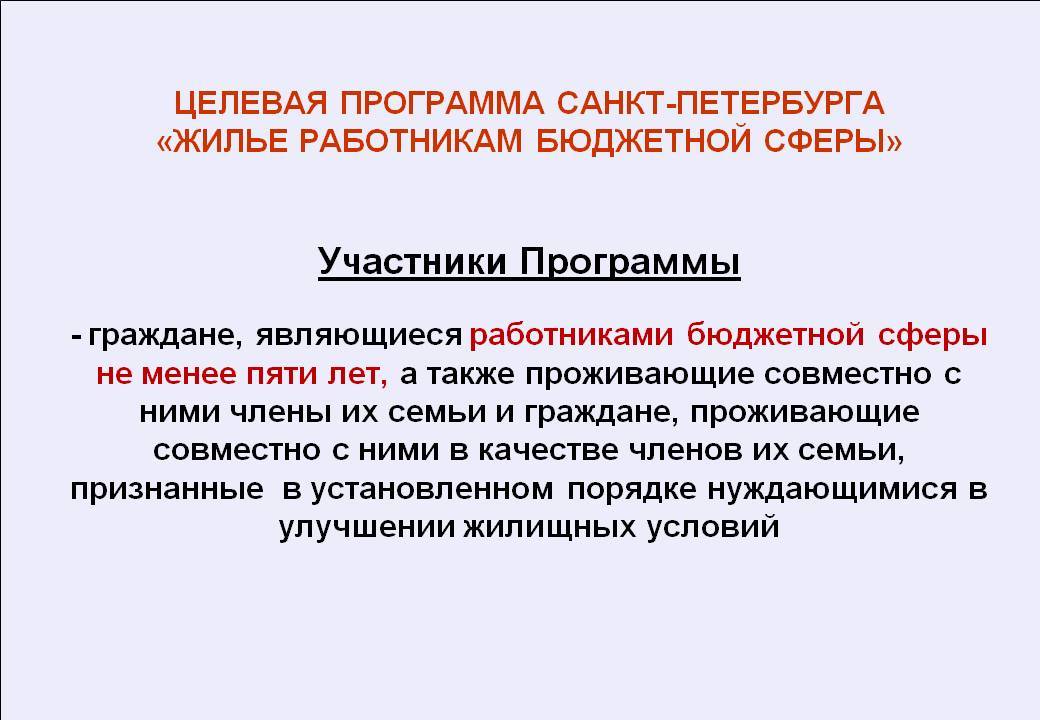

Целевая программа Санкт-Петербурга «Жилье работникам бюджетной сферы»

Кто может воспользоваться городской программой? В эту группу входят работники учреждений образования, здравоохранения, социального обслуживания населения, культуры и науки. Речь идет об учреждениях, которые находятся в ведении исполнительных органов государственной власти Санкт-Петербурга. Кроме самого работника бюджетной сферы, участниками программы соответственно становятся проживающие вместе с ним члены его семьи, которые в установленном порядке признаны нуждающимися в улучшении жилищных условий.

Каким образом помогает государство? Участник программы приобретает жилье, вкладывая в его покупку 20% собственных средств, а остальные 80% стоимости жилья оплачивает государство. Эти средства оформляются в качестве беспроцентной рассрочки, сроком до 10 лет.

Молодым ученым

Главные достоинства социальной ипотеки для ученых, не достигших 35 лет, заключается в том, что они в любой момент могут переехать в другой город, который, по их мнению, является более предпочтительным для них. Кстати, на предоставление сертификата в этом случае не влияет ни наличие одного или нескольких детей, ни то, замужем или женат гражданин, ни пол ученого. А вот возраст по-прежнему ограниченный – до 35 лет.

Для того, чтобы ученому обзавестись сертификатом, следует написать заявление там, где он в настоящее время трудится. В дальнейшем эти списки отдают в Академию наук, а уж там и проверяются все данные и решается, достоин ли ученый стать участником программы.

Кто участвует в программах для бюджетников

Жилищные программы для бюджетников были приняты и разработаны в 2010 году в виде постановления «О федеральной целевой программе «Жилище».

Меры, принятые в рамках постановления, заключаются в предоставлении льгот определенным категориям граждан, в число которых входят:

- учителя;

- военнослужащие;

- медицинские работники;

- молодые работники научной сферы.

Для каждой из указанных категорий установлены некоторые ограничения для участия в жилищных программах:

- Возраст учителя не превышает 35 лет, он работает в государственной школе или ином образовательном учреждении, финансируемом за счет средств госбюджета.

- Среди военнослужащих на льготы могут рассчитывать служащие в армии по контракту, прапорщики и офицерский состав.

- В медицинской сфере субсидии предназначены для врачей дефицитных специальностей, а также для выпускников ВУЗов и врачей с вредными условиями труда.

- Допустимый возраст молодого ученого — до 35 или до 40 лет (для кандидата наук и для доктора соответственно).

Социальные льготы для указанных категорий граждан преследуют несколько целей. С одной стороны, жилищные программы для бюджетников обеспечивают нуждающихся граждан жилплощадью. В то же время, льготы стимулируют молодежь к работе в социальных структурах.

Об этом говорит и одно из основных условий получения субсидии — наличие определенного стажа работы в сфере госуслуг.

Что можно получить

Работники бюджетной сферы вправе рассчитывать на поддержку государства в следующих направлениях:

- Помощь в оформлении льготных ссуд.

- Предоставление субсидии.

- Обеспечение граждан недорогим жильем (путем выкупа квартир по себестоимости у застройщика для последующей перепродажи).

Субсидия предоставляется в виде сертификата на получение финансовой помощи. Ее размер составляет 30-35% от стоимости приобретаемого жилья и зависит от количества членов семьи или от стажа заявителя.

Субсидию разрешено использовать как первоначальный взнос для оформления ипотечного займа, а также для погашения до 20% от суммы займа на последний год возврата.

Данные меры обеспечивают за счет средств федерального бюджетов, а также агентства ипотечного кредитования и иных кредитных организаций.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Условия участия в программе

Для получения субсидии гражданам необходимо соответствовать определенным условиям:

- Работать в бюджетном учреждении.

- Соответствовать требуемому стажу (не менее 3-5 лет по специальности или в данной сфере деятельности).

- Иметь официальный статус нуждающегося в жилом помещении.

Нуждающимися в помещении по общим правилам считаются те граждане, что не имеют собственной жилплощади или проживают в стесненных условиях (не более 12-18 кв. м. на каждого члена семьи).

Статус нуждающегося гражданина получить не так просто, так как для учета в специальной очереди приходится собрать внушительный список документов.

В разработке социальных программ участвуют местные органы власти.

Для уточнения требований следует обратиться в администрацию по месту жительства.

Форма субсидирования

Выбирая работу на государство, многие граждане сталкиваются с низкими заработными платами, ввиду чего их желание стать собственниками жилплощади превращается в несбыточную мечту. Однако не все так безнадежно, как кажется на первый взгляд, поскольку правительственная инициатива активно развивает жилищные программы для бюджетников.

Важно понимать, что законодательный регламент устанавливает четкий перечень требований к кандидату на субсидию, а сама помощь может выражаться в:

- Полном или частичном субсидировании стоимости жилья;

- Льготной ипотеке на недвижимость;

- Выделение квартир из специального жилищного фонда муниципалитета/региона;

- Выкуп первичного жилья у застройщика и предоставление кандидату.

Источники финансирования жилищных преференций:

- Федеральный/региональный бюджет;

- Агентство ипотечного жилищного кредитования;

- Государственные финансовые фонды или иные кредитные организации, являющиеся участниками программы.

Программа «Социальная ипотека для бюджетников»

Несмотря на название, эта программа имеет не так много общего с обычной ипотекой. Помощь работникам государственных учреждений обычно выражается в трех возможных вариантах. Участник программы может выбрать один из них.

- Единовременная компенсация. Определенный процент стоимость покупаемой квартиры (не более 15%) возвращается работнику бюджетной сферы разовой выплатой. При этом нужно уже иметь документы на квартиру, чтобы оформить подобный возврат.

- Компенсация процентов по ипотеке. Обычно происходит раз в год.

- Предоставление жилья на более выгодных условиях, под небольшие проценты.

Для учителей и военнослужащих разработаны отдельные программы. Например, согласно программе для учителей 2014-2015 гг молодые специалисты могу приобрести недвижимость по очень низкой процентной ставке, первоначальны взнос также составляет всего 10% от стоимости, можно отказаться от страховки и сроки услуги продлеваются на максимальный срок.

Конечно, льготы на ипотеку бюджетникам требуют соблюдения определенных условий. Например, стаж работы должен быть не менее 3 лет, а возраст заемщика не старше 35 лет. Обычно банки следят за тем, что по окончании выплат заемщику было не более 70 лет. Это не в их интересах по понятным причинам. Ну и конечно, важнейшее условие – вы должны действительно нуждаться в жилье, иначе в эту программу не попадете.