Почему коллекторы могут звонить по чужому долгу

Стандартная процедура оформления кредита в банке предусматривает обязательное указание в заявке не только паспортных данных заемщика, но и контакты, по которым с ним можно связаться. Иногда финансовые учреждения запрашивают дополнительные номера телефонов. С их помощью банк сможет связаться с клиентом в случаях, когда его основной номер телефона недоступен. Эти меры применяются с целью своевременного уведомления заемщика о возникновении просрочки по платежам. Обычно в таких случаях указываются номера его родственников и друзей.

Наиболее часто коллекторы звонят по вопросам чужих долгов в следующих случаях:

- Номер был указан заемщиком при оформлении кредитного договора как дополнительный номер телефона.

- Звонки являются следствием ошибки, допущенной сотрудником финансового учреждения при заключении соглашения с клиентом.

- Заемщик умышленно указал незнакомый номер телефона, составленный из случайного набора цифр.

- Абонент приобрел подержанный телефон или сим-карту без ее регистрации на свое имя.

Существует ряд случаев, которые являются законными основаниями для звонков коллекторов с требованием погашения чужого долга:

- Участие гражданина в договоре кредитования в качестве поручителя или созаемщика. В таком случае обязательства по погашению задолженности могут быть возложены на него.

- Вступление в права наследования. В таком случае к гражданину переходят не только права на владение имуществом умершего должника, но и обязанности по выплате его долгов.

- Возникновение задолженности у супруга или супруги. Если кредит был оформлен в браке, и заемные средства потрачены на нужды семьи, требования по уплате обязательств могут быть направлены мужу или жене заемщика.

Звонки в любых других ситуациях являются противозаконными, за исключением некоторых индивидуальных случаев. Нарушением прав граждан считаются:

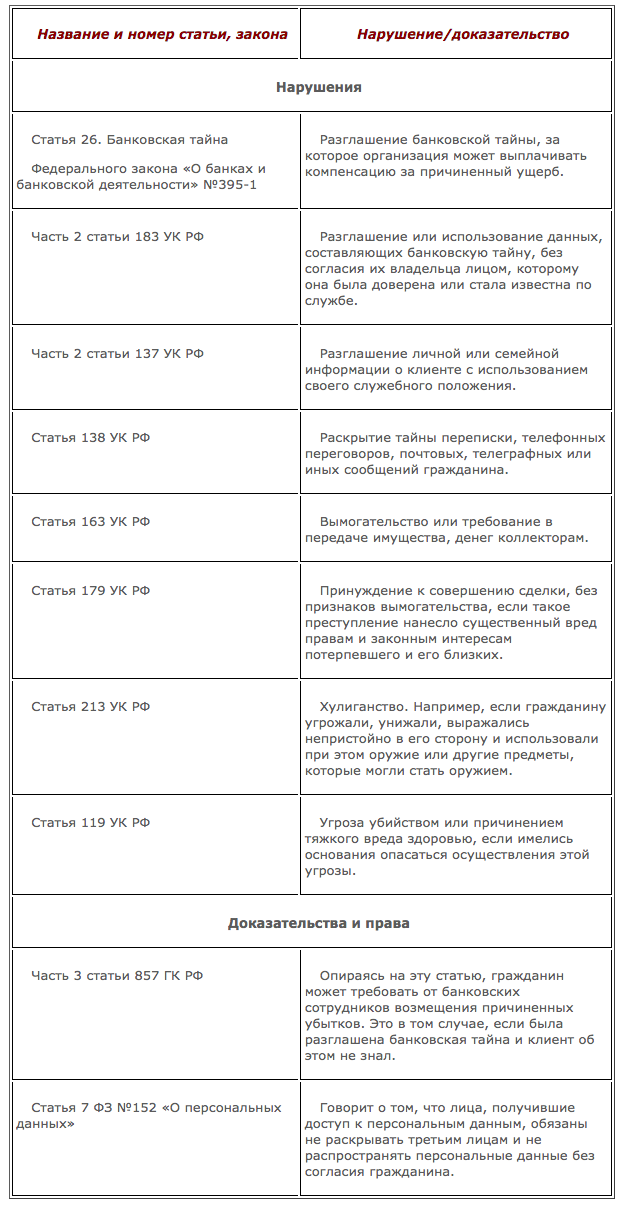

- Регулярные звонки с требованием погасить чужой долг, в т. ч. сопровождающиеся психологическим давлением, что запрещено Федеральным законом «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ.

- Требования банка по внесению средств, предъявляемые к лицам, не имеющим задолженности, что может быть расценено как вымогательство. Такие действия являются нарушением ст.163 УК РФ.

- Сообщение информации о наличии и сумме задолженности клиента третьим лицам. Запрет на такие действия установлен ст.26 Федерального закона РФ «О банках и банковской деятельности» № 395-1 от 02.12.1990, а так же № 97-ФЗ.

- Разглашение сведений о банковском счете и проводимых операциях на нем, что регулируется частью 2 ГК РФ.

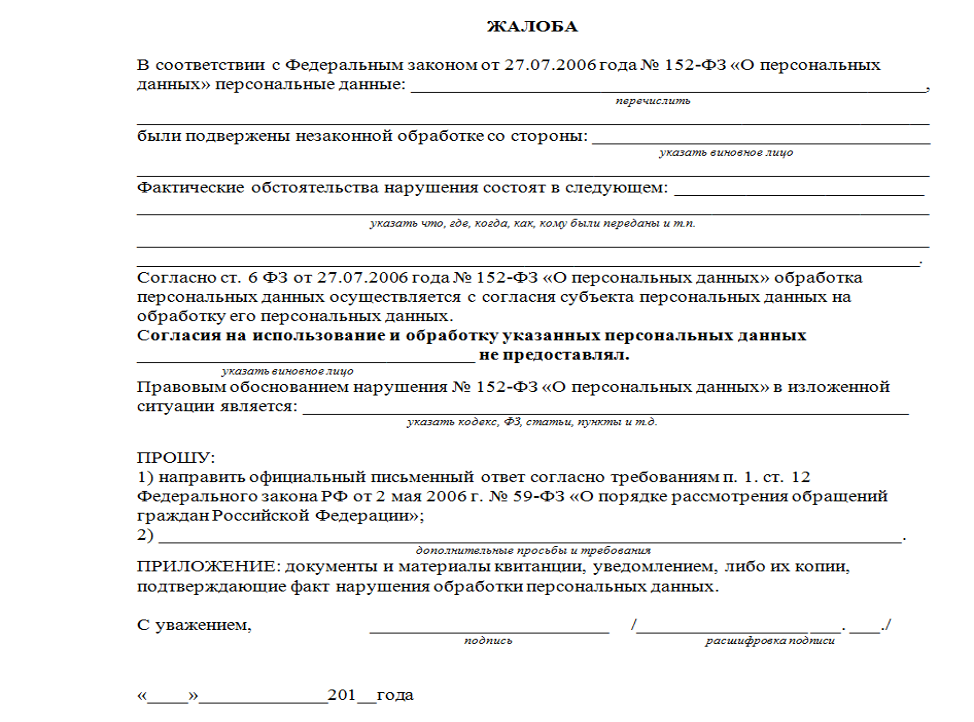

- Разглашение персональных данных клиентов, в т. ч. должников, что запрещено Федеральным законом № 152 «О персональных данных».

Какой кредит считается чужим

На основании вышеизложенного можно сделать вывод, что кредит считается чужим, если:

- он не был оформлен мужем или женой лица, которому поступают звонки от коллектора;

- абонент не является наследником умершего заемщика;

- абонент не является поручителем или созаемщиком, и его подпись отсутствует в договоре кредитования.

Даже если кредит был оформлен близким родственником, например, дочерью или сыном, братом или сестрой, в отношении данного лица он считается чужим.

Внимание! Если должник прописан в квартире третьего лица, но не проживает в ней, приставы вправе арестовать имущество, находящееся в данном помещении. Владельцу жилья потребуется доказать принадлежность ему описанного имущества

Для этого можно предоставить чеки и квитанции на покупку данного имущества, а также гарантийные талоны.

Имеют ли право коллекторы или банки звонить по чужим долгам — законодательство

Ни кредиторы, ни коллекторы не вправе звонить гражданам по вопросам чужого долга с требованием его погашения или предоставления информации о должнике.

Законодательство гласит:

- Взыскатели имеют право устанавливать контакт с третьими лицами, например, родственниками или соседями клиента, только при наличии письменного согласия должника и отсутствии возражений со стороны данных лиц (п.5 ст.4 «О микрофинансовой деятельности и микрофинансовых организациях»).

- Граждане имеют право на защиту своей репутации, чести и достоинства, подав жалобу в прокуратуру или другие государственные контролирующие органы с требованием возмещения им морального ущерба со стороны коллекторских агентств (ст.153 ГК РФ).

Что говорит закон

Если говорить о конкретике, человеку, которого донимает звонками банк или коллекторское агентство, можно оперировать следующими законодательными нормами:

- Федеральный закон № -ФЗ — регулирует порядок потребительского кредитования, включая переуступку прав и взыскание задолженности;

- Статья 13.11 КоАП — предполагает ответственность за нарушения правил обработки персональных данных;

- Федеральный закон № -ФЗ — регулирует банковскую деятельность, и запрещает банкам разглашать данные своих клиентов третьим лицам;

- Федеральный закон № -ФЗ — гарантирует конфиденциальность персональных данных, и предполагает ответственность за нарушения в этой области.

На какие действия коллекторов можно жаловаться?

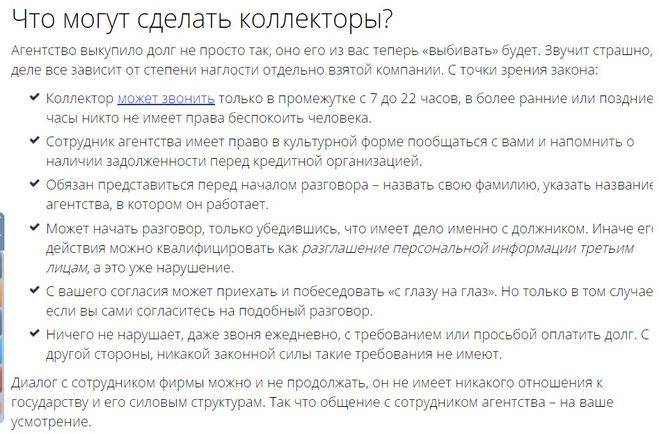

Закон прямо запрещает коллекторам:

- предавать огласке, сообщать посторонним лицам данные о заемщике и размере его задолженности, без его на то согласия;

- общаться с должником звонками в адрес друзей, коллег, родственников, соседей без письменного согласия должника;

- запугивать, применять физические меры воздействия, например, бить, угрожать их применением, а также убийством или причинением вреда здоровью;

- наносить повреждения имуществу либо бравировать возможной порчей имущества;

- оказывать психологическое давление, используя нецензурную лексику, унижать честь и достоинство;

- вводить в заблуждение по всем вопросам относительно неисполненного обязательства.

Продажа долгов

Есть три главных признака кредита, наличие которых говорит о возможности дальнейшей перепродажи долга коллекторам:

- оформлен без поручителей и залога имущества;

- сумма составляет не больше 300000 рублей (иначе банки обращаются сразу в судебные инстанции);

- выдан на потребительские нужды (автокредит сюда не относится).

Взаключаемые договора включается пункт о возможности продажи долга сторонним организациям. На его основании производится перепродажа долга. Коллекторы, заключая сделку, к невыплаченномузайму наравне с комиссиями добавляют дополнительно сумму, которая и является их прибылью.

Однако, помимо увеличения долга, заёмщик может потребовать предоставить подтверждение продажи просроченного кредита, а также предъявить такие же требования к коллекторам, как и к банку.

Агентствам выгодно получить деньги как можно быстрее не обращаясь в суд. Для этого они всеми силами давят морально и пытаются уговорить должников продать своё имущество (машину, дачу, квартиру). Если заёмщик отказывается, то им ничего не остаётся, как подавать на него иск. После рассмотрения дела выносится решение в пользу микрофинансовойфирмы, а сумма долганачинает взиматься по исполнительному листу.

Причины звонков по чужим кредитам

Причины звонков коллекторов по чужим долгам могут быть разными. Ниже можно ознакомиться с рекомендациями, как вести себя в наиболее распространенных ситуациях.

Коллекторы звонят, если вы – родственник или супруг должника

Даже являясь родственником должника, гражданин не обязан платить его долги. В таком случае следует направить коллекторскому агентству письмо с требованием прекратить телефонные звонки. Необходимость в прямом контакте с взыскателями в данном случае отсутствует.

Внимание! Исключением являются ситуации, когда был подписан договор поручительства, или гражданин является созаемщиком по кредиту.

Если гражданин является супругом должника, и кредит оформлялся в браке, банк вправе потребовать от него уплаты задолженности, если сам заемщик не принимает мер по погашению своих обязательств. В таком случае необходимо:

- Уточнить у кредитора размер задолженности.

- Принять меры по погашению долга.

Вы наследник должника

При вступлении в права наследования гражданин получает права на владение имуществом умершего. Кроме того, к нему переходят и обязанности по погашению всех существующих долгов наследодателя. В таком случае нужно:

- Запросить у кредитора данные о размере задолженности.

- Погасить невыплаченные обязательства наследодателя.

Внимание! Если гражданин еще не вступил в права наследования, все требования коллекторов по уплате долгов, направленные в его адрес, являются незаконными.

Вас указали как контактное лицо и в кредитном договоре есть об этом запись

Лица, указанные заемщиком в кредитном договоре в качестве контактного лица, являются его представителями. В таком случае коллекторы вправе позвонить по указанному номеру телефона с просьбой повлиять на заемщика с целью погашения им задолженности. Требовать у абонента уплаты чужих долгов они не имеют права.

Чтобы коллекторы удалили номер телефона из базы данных, необходимо подать им письменное заявление соответствующего содержания.

Коллекторы звонят вам, если вы — поручитель или созаемщик

Звонки коллекторов гражданам, которые выступают в качестве поручителей или созаемщиков по кредиту, являются законными и обоснованными. В соответствии со ст.363 ГК РФ на поручителей возлагается ответственность по долгам заемщика. Ст.323 ГК РФ гласит, что поручитель обязан погасить задолженность, если заемщик на выполняет свои финансовые обязательства перед кредитором самостоятельно.

Внимание! Поручитель имеет право отказаться от взаимодействия с коллекторами, предложив им решить спор в судебном порядке.

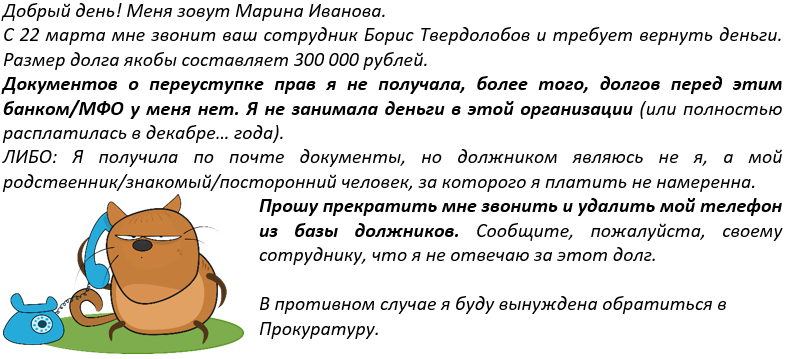

Звонят, когда вы посторонний человек и не имеете никакого отношения к долгу

Звонки от коллекторов гражданам, не имеющим никакого отношения к задолженности, возможны по двум причинам:

- ошибка в базе данных коллекторского агентства;

- мошеннические действия со стороны лиц, представляющихся коллекторами.

Коллекторы звонят по несуществующему долгу (ошибочные данные) или при мошенничестве

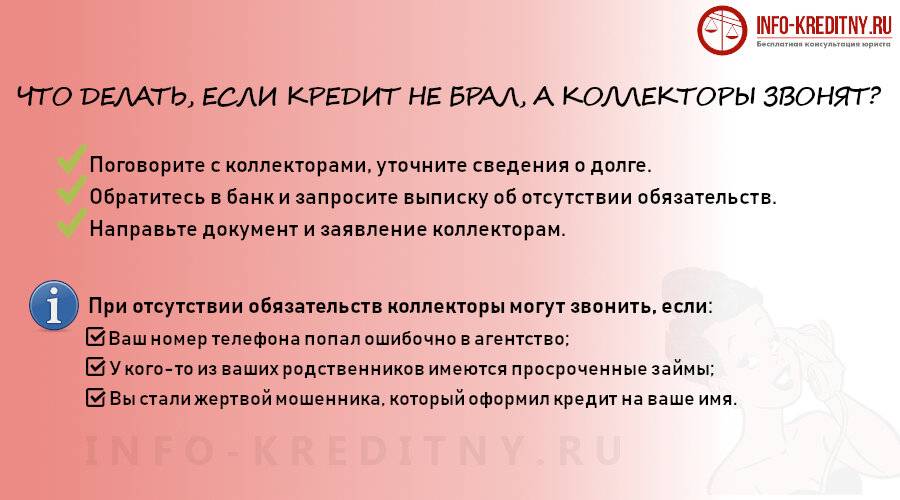

Если коллекторы звонят человеку, не имеющему никакого отношения к долгу, по причине ошибки в базе данных, можно предпринять следующие меры:

- Запросить в банке справку об отсутствии задолженности.

- Предоставить справку коллекторскому агентству.

Если от имени коллекторов звонят мошенники, рекомендуется обратиться с жалобой в прокуратуру или подать заявление в полицию.

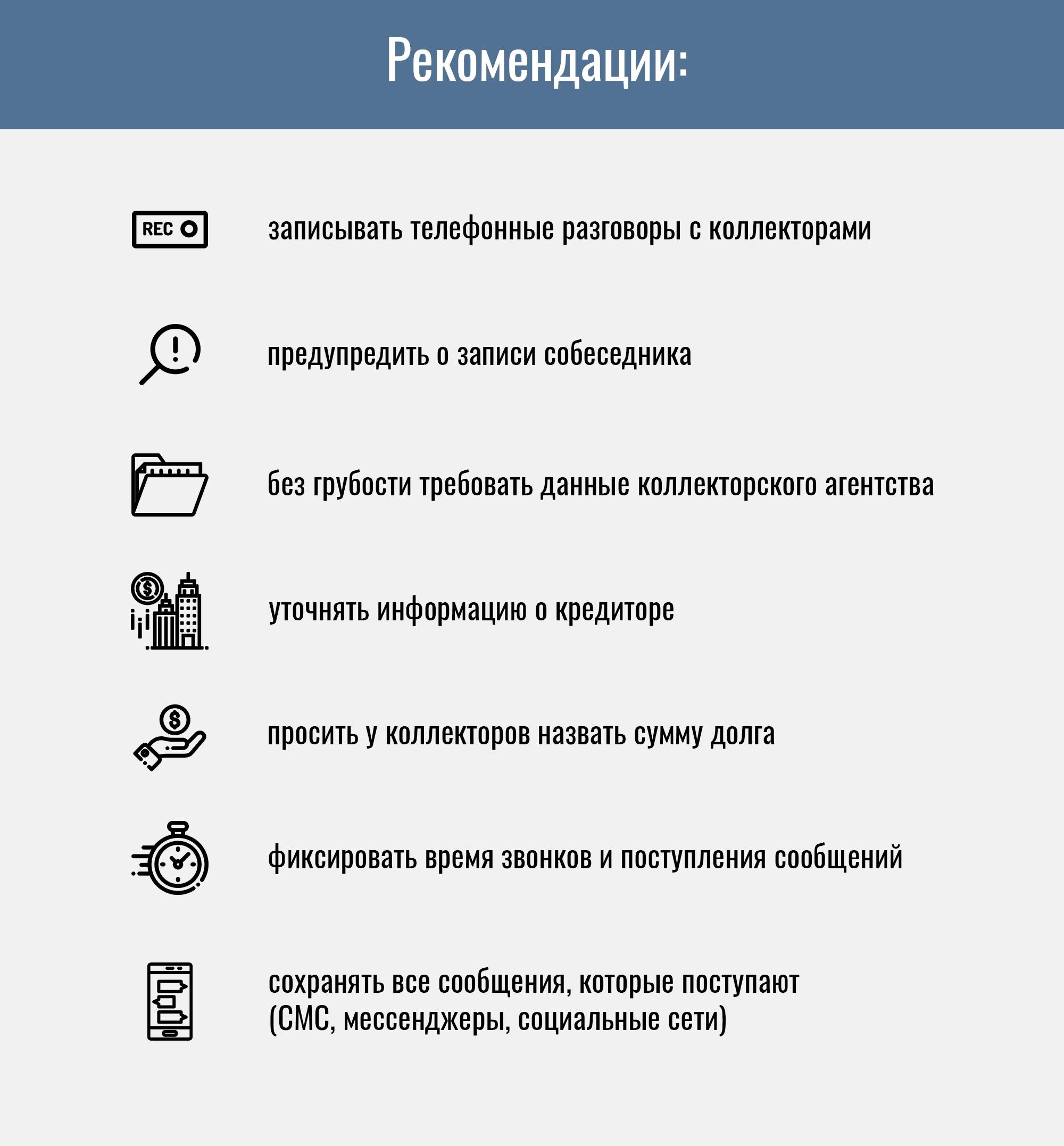

ЧТО ДЕЛАТЬ, когда звонит коллектор?

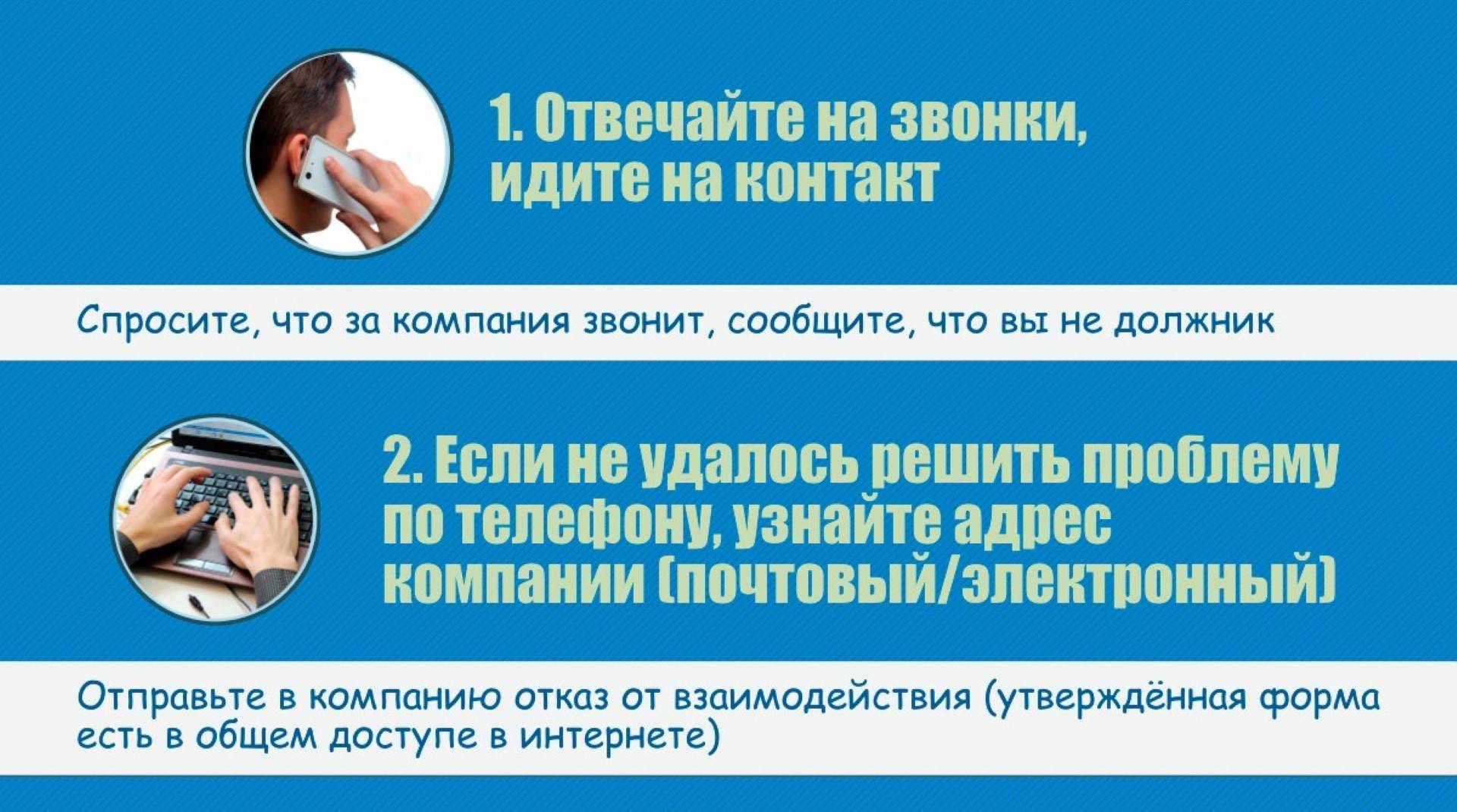

Если вам звонят коллекторы, стоит знать, как действовать в таких случаях:

- попросите его представиться, а затем запишите его ФИО и название организации. Не бросая трубку, вы можете быстро проверить фирму по реестру коллекторов на сайте Федеральной службы судебных приставов;

- уточните номер кредитного договора (вдруг этот звонок – ошибка?) и сумму долга;

- постарайтесь не грубить, будьте вежливы и спокойны;

- если вы не готовы прямо сейчас расплатиться по своим долгам, объясните коллектору свою ситуацию.

Если у вас достаточно веские причины, чтобы не платить по займу (например, вы потеряли работу, вам задерживают зарплату, или вы сильно болеете), коллектор постарается помочь вам продумать новую схему платежей и утвердить ее с банком. Если же вы можете выплатить сумму по частям, но чуть позже, сообщите это коллекторской службе: мол, зарплата будет начислена на будущей неделе, и тогда я смогу заплатить. В конце концов, коллекторы не ставят себе цель запугать вас, им просто нужно, чтобы вы без лишних проблем выплатили то, что задолжали.

Бывают случаи, когда долг уже погашен, но звонки от коллекторов продолжаются. Наилучшим решением этой проблемы будет предоставление коллекторскому агентству справку о состоянии вашей задолженности перед кредитной организацией, в которой написано, что никаких долгов за вами больше нет.

Что делать, если звонят из банка или коллекторской службы ошибочно

Сегодня нередкими считаются и такие ситуации, когда человек не знает, что делать, если звонят из банка по ошибке. Сотрудник банка или коллектор требует вернуть долг по ссуде, оформленной на абсолютно незнакомого человека. Произойти такой казус может по разным причинам:

- Вы купили телефонную карточку, а ее бывшим владельцем является злостный кредитный неплательщик.

- Вы теперь проживаете в квартире или доме, где ранее жил человек, который на сегодняшний день имеет долг по кредиту.

- При оформлении займа клиент указал в персональных данных тот телефонный номер, который первым ему пришел на ум, обманув при кредитовании работников банка.

Теперь вам названивает коллектор с угрозами или звонят из банка по чужому кредиту представители финансового учреждения. В такой ситуации пытаться объяснить звонящим личностям, что вы не брали кредит и не являетесь должником, бессмысленно. Претензии будут вновь поступать.

Чтобы избавиться от звонков коллекторов и банковских работников, которые поступают ошибочно, нужно приложить немного усилий и проявить терпение. Помните, что задача службы, которая занимается сбором долгов, постоянно повышать показатель психологического давления на вас:

- Уточните у звонящего человека, о каком долге конкретно идет речь, кто является заемщиком и интересы какой финансовой организации он представляет.

- Составьте письмо или заявление, в котором будет описана сложившаяся ситуация, что ваш телефонный номер был по ошибке внесен в базу данных и закреплен за каким-то должником. Необходимо в письменной форме попросить банк исключить эти контактные данные и в обязательном порядке сообщить об изменениях в коллекторское агентство.

- Убедитесь, что ваша письменная просьба внесена в официальный реестр.

- Дождитесь официального ответа от кредитуемой организации.

- Перенаправьте ответ кредитора коллекторской фирме. Чтобы точно избавиться от неприятных звонков, вы можете взять в банке справку об отсутствии кредитной задолженности на свое имя и прикрепить к письму, которое адресуется коллекторскому агентству.

- Если звонки с угрозами продолжаются, остается идти за помощью в РОВД.

Если вы не являетесь поручителем в кредитной сделке, то в качестве аргумента при телефонном общении с банком или коллекторами можно использовать закон, который касается персональных данных. Законодательством многих стран, в том числе и Российской Федерации, предусмотрена ответственность за нарушение требований Федерального закона – штраф.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Если вы письменно не соглашались с тем, что ваши данные (адрес, номер телефона и т. д.) будут храниться и обрабатываться финансовой организацией, то ни банк, ни коллекторская служба не имели права передавать их третьим лицам и тем более использовать лично.

Долг родственника

Родственники, оформляя автокредит или любой другой, могли оставить ваш номер. А когда пропала возможность выплачивать долг, вас буквально достают коллекторы звонками за чужие долги. Речь идет о родственниках, но нужно помнить, что вы обязаны им помогать в ограниченных случаях:

- должник – супруг;

- вы являетесь поручителем по этому долгу;

- вы приняли наследство вместе с долгами.

Вряд ли коллекторы успокоятся, поэтому предпринять нужно следующее:

- выяснить полное имя досаждающего коллектора;

- предупредить его об обращении в правоохранительные органы;

- написать заявление в прокуратуру и полицию по образцу.

Аналогично обстоят дела и с долгами бывшего мужа. Однако здесь есть тонкая грань: при разделе имущества делится не только имущество, но и долги. Если они были на момент прекращения брака, то половина – ваша. Все кредиты, взятые после, к вам не имеют никакого отношения.

Вы вступили в наследство должника

Наследство включает имущественные права и обязанности. Если при жизни человек не смог или не успел исполнить взятые на себя финансовые обязательства, то с этим придется разбираться его наследникам. Такой порядок определяет статья 1175 ГК РФ.

Кредиторы могут взыскивать долги по банковским кредитам, займам в МФО и КПК, по коммунальным платежам и налогам покойного у его родственников. Алименты и штрафы за умершего выплачивать не нужно. Но наследники обязаны погашать долги только в пределах стоимости полученного имущества.

Родственники умершего могут отказаться брать на себя его долги, но для этого нужно не принимать наследство полностью. Но в этом случае нельзя будет пользоваться наследственным имуществом и как-либо им распоряжаться, например:

- оплачивать ЖКХ;

- страховать автомобиль или жилье;

- заключать договор аренды и др.

Перечисленные выше и подобные действия будут считаться согласием унаследовать и права, и обязанности умершего.

Коллекторы достают, когда вы — контактное лицо

Если заемщик скрывается, то звонят из банка по чужому кредиту поручителям. Согласно ФЗ № 230 менеджеры отдела взыскания и коллекторы не могут сообщать информацию о своем клиенте и задолженности посторонним. Но уточнять контакты заемщика у того, чей номер телефона указан в соглашении с кредитно-финансовой организацией — это не беззаконие, а необходимость.

Контактное лицо имеет право попросить исключить номер из базы. Нужно писать заявление в полицию или обращаться в НАПКА, если коллекторы действуют незаконно:

- не представляются, не сообщают, из какой организации звонят;

- невежливо общаются и угрожают;

- раскрывают детали, составляющие банковскую тайну;

- звонят ночью и др.

Угрожают, но вы не имеете никакого отношения к долгу

Если звонят коллекторы по несуществующему долгу, то не стоит сбрасывать вызов. Правильный алгоритм взаимодействия:

- Уточнить подробности: почему звонят, из какого агентства, кто является кредитором. Стоит и попросить отправить в электронном виде документ, который подтверждает обязательства должника и законность работы коллекторов.

- Проанализировать информацию. Представители коллекторских агентств могут беспокоить созаемщиков, поручителей, наследников должника.

- Обратиться к кредитору. Лучше прийти в отделение банка или МФО лично и взять справку об отсутствии задолженности. Если кредитно-финансовая организация ликвидирована, нужно обращаться к правопреемникам (например, «Тинькофф» — правопреемник банка «Связной»).

- Позвонить коллекторам, чтобы разрешить проблемный вопрос. Кредиторам тоже следует направить заявления: нужно просить исключить номер из базы.

Если это не помогло, стоит предпринимать решительные шаги — писать жалобу в надзорные инстанции.

Жалоба на коллекторов – куда обращаться?

В случае, если звонки лицу, не несущему ответственности за должника, не будут прекращаться или будут нести агрессивный характер, лучше всего сделать запись разговоров с коллекторами с помощью диктофона или специального мобильного приложения, и привлечь свидетелей. Помимо этого, лучше подключить на телефоне услугу “черный список”, и внести туда номера, с которых осуществлялись звонки.

Далее, если звонят коллекторы за чужой долг, можно обратиться с собранной информацией и жалобой в:

службу судебных приставов, на которую было возложено обязанность контролировать действия коллекторских служб;

полицию. Сюда лучше всего обращаться тогда, когда коллекторы донимали не просто звонками, но как-либо угрожали, портили любое имущество. При этом стоит прикрепить доказательства порчи, лучше – предоставить видеозапись.

Центральный банк. В письменном обращении следует указать на то, что вы не соглашались на передачу личных данных третьим лицам, а значит – банковское учреждение или любая другая финансовая организация нарушили законодательство.

Национальную комиссию коллекторских агентств, которая имеет статус негосударственной. Её работа направлена на контроль за деятельностью коллекторов. Подать обращение можно на официальном сайте организации в электронном виде. Если же факт неправомерных действий подтвердится, НАПКА потребует прекратить нарушения, и исключит фирму из членства в организации.

прокуратуру. Сюда стоит обращаться только тогда, когда остальные инстанции никак не отреагировали на обращение. Обращение должно быть подано письменно, желательно вместе с ксерокопиями тех заявлений, которые были написаны ранее в другие инстанции.

Варианты борьбы с телефонными звонками с банка

Как уже отмечалось, вариантов борьбы с телефонными звонками может быть несколько. Естественно, что большинство людей выбирают самый легкий и простой путь. Например, игнорируют звонки, либо добавляют номер в «черный» список. Однако такие методы могут оказаться безрезультатными. Потому как звонки будут совершаться с различных номеров, и абоненту все равно придется ответить и поговорить с работником учреждения.

В таблице указаны несколько возможных ситуаций, а так же варианты ответов:

| Возможная ситуация | Поведение абонента |

|---|---|

| Если должником является родственник, друг или просто знакомый человек | Необходимо оповестить сотрудника банка, что у абонента нет возможности донести информацию до нужного им лица, так как, например, он с ним он не общается. |

| Если номер телефона по ошибке попал в базу данных банка, и абонент понятия не имеет о каких кредитных обязательствах идет речь, так же он не является поручителем, и уж тем более заемщиком | В таких ситуациях просто одного объяснения банку, что он обратился к постороннему лицу, бывает крайне мало. Абоненту придется изрядно постараться чтобы доказать свою правоту. Но сделать это нужно ведь звонки не прекратятся и станут постоянными. А при передаче дела коллекторам, ситуация усложнится. Для начала стоит вооружиться записывающим устройством, например диктофоном. Модели современных смартфонов могут уже поддерживать функцию записи разговоров, либо можно скачать специальное приложение. После того, как позвонили с банка, необходимо уточнить ФИО звонившего, а так же наименование банка. Будет неплохо, если абонент предупредит о том, что в настоящий момент идет запись разговора. Затем следует распечатать историю звонков и с собранной информацией отправиться в полицию, либо в прокуратуру. Еще один действенный способ борьбы с безосновательными требованиями – это обращение напрямую в Центральный банк. Следует отметить, что оставить соответствующее обращение можно на официальном сайте Регулятора. |

| Если человек является поручителем | То требования банка считаются вполне законными. Необходимо пойти в отделение банка и вместе с сотрудниками искать пути выхода из сложившейся ситуации. Стоит сказать, что быть поручителем – это крайне ответственный шаг. Ведь если у банка не получится истребовать долги с самого заемщика, то сумму долга возместит лицо поручившиеся за него. Поэтому такой шаг не стоит делать необдуманно. |

Как видно из таблицы, каждая ситуация имеет свои особенности. Поэтому к вопросу решения с телефонным беспокойством надо подходит с учетом таких моментов.

В каких случаях придется платить

Если вы родственник должника

Кого доставать вопросами о возврате денег, если сам должник не выходит на связь или игнорирует требования коллекторов? Чаще всего используется вариант с давлением на родственников неплательщика. Им могут звонить, требовать передать информацию для должника или выплатить за него кредит.

Однако такие требования почти всегда будут являться нарушением:

- Закон № 230-ФЗ разрешает коллекторским бюро общаться только с неплательщиком, но не его родными и близкими;

- запрещено раскрывать любые персональные сведения о заемщике и его финансовых обязательствах другим лицам, в том числе родным, близким, друзьям;

- единственным случаем, когда сборщики долгов могут беспокоить родных, является их поручительство, либо участие в договоре в качестве созаемщика.

Если сотрудники коллекторского агентства позвонили члену семьи или родственнику, возникает право на подачу жалобы. Уже в первом разговоре нужно предупредить их о нарушении законных прав. Желательно ссылаться на нормы закона. Например, запрет на разглашение персональных данных должника прописан в ст. 6 Закона № 230-ФЗ.

Статья 6. Общие требования к осуществлению действий, направленных на возврат просроченной задолженности

- Если иное не предусмотрено федеральным законом, кредитор или лицо, действующее от его имени и (или) в его интересах, при совершении действий, направленных на возврат просроченной задолженности, не вправе без согласия должника передавать (сообщать) третьим лицам или делать доступными для них сведения о должнике, просроченной задолженности и ее взыскании и любые другие персональные данные должника.

- Согласие, указанное в части 3 настоящей статьи, должно быть дано в виде согласия должника на обработку его персональных данных в письменной форме в виде отдельного документа.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

Читать полностью

Ответственность коллекторов возникает и при попытке контактировать с детьми неплательщика. Ребенок изначально находится в беззащитном положении, поэтому виновным лицам может грозить наказание за угрозы, оскорбления, иные противозаконные методы воздействия.

Узнать, подходите ли вы под условия списания долгов через суд

Если вы являетесь наследником

Наследование влечет правопреемство в отношении долгов покойного, если наследники согласились на принятие его имущества. Этот факт подтверждается нотариальным свидетельством.

Требовать с наследников выплаты задолженности разрешено при следующих условиях:

- если задолженность возникла до смерти покойного, была подтверждена документами;

- если долг не носит личного характера (например, по наследству не передаются текущие выплаты по алиментам, но задолженность по ним можно взыскать с наследников);

- если не истек срок давности для предъявления требований (он не прерывается смертью должника и продолжает длиться по общим основаниям).

Закон предусматривает, что с наследника можно требовать погашения задолженности на сумму, не превышающей стоимость унаследованного имущества. Если после смерти должника у него вообще не осталось имущества, либо все наследники отказались от вступления в права, кредитор не сможет вернуть деньги.

Если вы поручитель

Если в кредитном договоре указаны данные о созаемщике или поручителе, они будут нести солидарную ответственность с должником. Это означает, что банк или коллекторская фирма могут на законном основании доставать звонками и письмами не самого неплательщика, а его поручителей, созаемщиков.

Перечень мер воздействия, которые могут применяться к поручителю, не отличается от общих правил.

Поэтому на поручителей и созаемщиков могут подавать иски, удерживать деньги через приставов, указывать их в договорах цессии с коллекторами.

Узнать, подходите ли вы под условия банкротства физического лица

Судебная практика

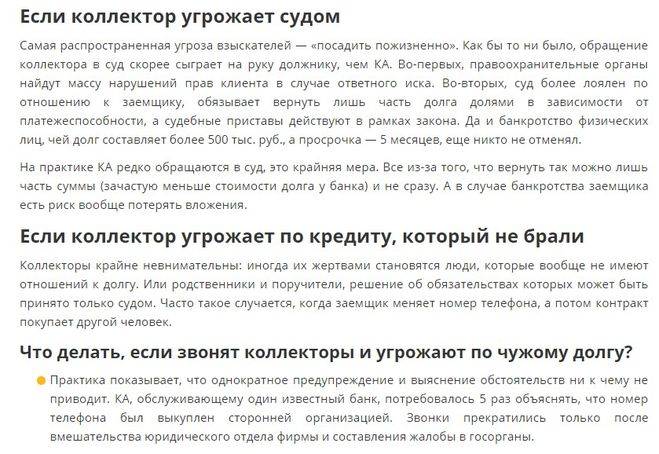

В российских судах рассматривается много дел по коллекторской деятельности. Из-за того, что банки не предупреждают своих клиентов о перепродаже долгов, граждане подают на них в суд именно на этом основании. Но зачастую они дела проигрывают, так как статья 382 ГК РФ разрешает делать переуступку прав требования без согласия проблемного заёмщика.

Большая часть от общего числа заведённых дел занимают нарушения своих обязанностей сотрудниками коллекторских агентств в виде злоупотребления должностными полномочиями:

- Угроза жизни и здоровью.

- Избиение.

- Умышленная порча имущества.

По статистике в России каждый восьмой клиент не выплачивает свой долг перед банком. Кредитные организации таких проблемных клиентов отдают коллекторским организациям. И тем, и другим это выгодно. Страдает только неплательщик. В большинстве случаев, при поступлении угроз, должники спешно продают своё имущество либо начинают прятаться от звонков и личных встреч с новыми кредиторами. А бывает и такое: звонят коллекторы кредит не брал.

Новый закон о коллекторах даёт право прежде, чем начать выплату долгов, проверить на достоверность информацию от сотрудников агентства, а также найти наименование фирмы в государственном реестре коллекторов. Её наличие в списке гарантирует законность деятельности и соблюдение действующего российского законодательства. Если организация не состоит в реестре, можно смело с ней бороться и подавать на неё заявление в полицию или прокуратуру. В эти же органы надо обращаться, если у кого-то есть следующий вопрос: названивают коллекторы по чужому долгу, куда жаловаться?

Особенности борьбы с телефонными звонками

То, что делать, если звонят из банка по чужому кредиту, зависит от каждой конкретной ситуации. Они были рассмотрены в рамках прошлого пункта.

- Если заемщик – ваш родственник или знакомый человек, просто сообщите, что вы не общаетесь, а потому не может сообщать должнику о его проблеме. Как правило, банки с пониманием относятся к подобной ситуации и сразу же прекращают совершать звонки.

- Если человек на другом конце провода представляется сотрудником банка, и при этом ваш знакомый не давал вашего номера финансовому учреждению, стоит сказать, что либо вы не общаетесь, либо сообщить, что звонить вам они не имеют права.

- Если вы вообще не понимаете, о каком кредитном обязательстве идет речь и не являетесь ни поручителем, ни уж тем более заемщиком, то дело обстоит сложнее, ведь объяснения того факта, что банк обратился не по адресу, редко помогает.

- Если вы – участник поручительства, то банк действует на законных основаниях и ничего не нарушает, обращаясь к вам. Поэтому необходимо выяснить особенности ситуации и продумать пошаговую инструкцию по дальнейшим действиям и мероприятиям совместно с заемщиком.

Как быть и что предпринять в данных ситуациях, стоит рассмотреть в рамках данного материала. Ниже будут представлены распространенные способы предотвратить вымогательства и прочие неправомерные действия со стороны посторонних людей.

Первый вариант действий

Это самый простой способ уберечь себя и свою семью от надоедливых звонков. Он заключается в добавлении номера банка в черный список. Установив на свой телефон специальную программу, вы оградите себя от нежеланного общения по телефону. Если в работу вступают коллекторы, они могут совершать звонки с разных номеров. Добавив все эти номерные комбинации в черный список, вы можете рассчитывать на то, что от вас, грубо говоря, отстанут.

Второй вариант действий

Он более сложный и предполагает определенные затраты труда. Поэтому стоит подготовиться, прежде чем принимать какие-то конкретные меры.

- Вооружитесь записывающим устройством для сохранения разговора. Для этого можно скачать специальное приложение или воспользоваться специальным диктофоном.

- Предупредите звонящего о том, какими будут последствия его действий. Можете сразу сообщать о том, что человек на другом конце провода ошибка номером, и вы никому ничего не должны. Пригрозите обращением в полицию и общайтесь спокойно.

- Если ваши прежние попытки наладить ситуацию оказались тщетными, и вам продолжают звонить, можете попросить этих людей назваться и сообщить вам ФИО, занимаемую должность. После этого нужно раздобыть распечатку звонков и обратиться в полицию.

Итак, если банк названивает по чужому кредиту, перечень действий достаточно прост и понятен. Осталось только рассмотреть тонкости и подробности основных действий.

Что говорить полиции

Важно грамотно вести себя с представителями правоохранительных органов, это позволит вам выйти из ситуации с победой

- составьте заявление по специальному шаблону;

- укажите тот факт, что звонки поступают регулярно и сопровождаются шантажом, угрозами, вымоганием;

- поясните, что должник — это не вы и, возможно, на другом конце провода – мошенники;

- время от времени звоните следователю или заходите в отдел полиции в целях осведомления о текущих делах;

- обязанность полиции заключается в принятии заявления, вычислении звонящих лиц и передаче дела в суд в случае состава преступления.

Что еще можно предпринять

Бороться со звонками хоть и проблематично, но реально. Самым первым делом необходимо будет выяснить, откуда именно поступают звонки – от банка или от коллекторов.

- Если речь идет о звонках от финансовой организации, достаточно будет совершения звонка на горячую линию, как спустя короткое время угрозы прекратятся. Также можно подать жалобу в Российский потребительский надзор или Центробанк.

- Если же на другом конце линии находятся представители коллекторов – агентств по вымоганию денег – подобные меры являются бесполезными. В этом случае можно совершить попытку обращения в РОСКОМНАДЗОР. Есть вероятность, что звонки будут прекращены. Если вы слышите угрозы, стоит сразу же обратиться с заявлением в прокуратуру.

Вот и весь перечень мероприятий по поводу того, как прекратить звонки из банка по чужому кредиту. Грамотное следование всем правилам позволит добиться оптимального результата и решить проблему в свою пользу.