Шаг 2. Уведомляем о предстоящей процедуре банкротства

О банкротстве частного лица необходимо предупредить всех, кто к этому непосредственно причастен. Например, в первую очередь предупреждаются кредиторы, перед которым у должника обязательства.

Уведомление кредиторов – это обязательный этап, поскольку они должны выдвинуть свои претензии к должнику и потребовать компенсации долга.

Причём важно, чтобы у должника было доказательство факта отправки такого уведомления и его получения другой стороной. Получить такое подтверждение можно, если отправить сообщение заказным письмом

В таком случае получатель расписывается при получении, а значит был уведомлен. Если после подписи уведомления он не выдвигает к должнику требований, значит, не заинтересован в возвращении задолженности.

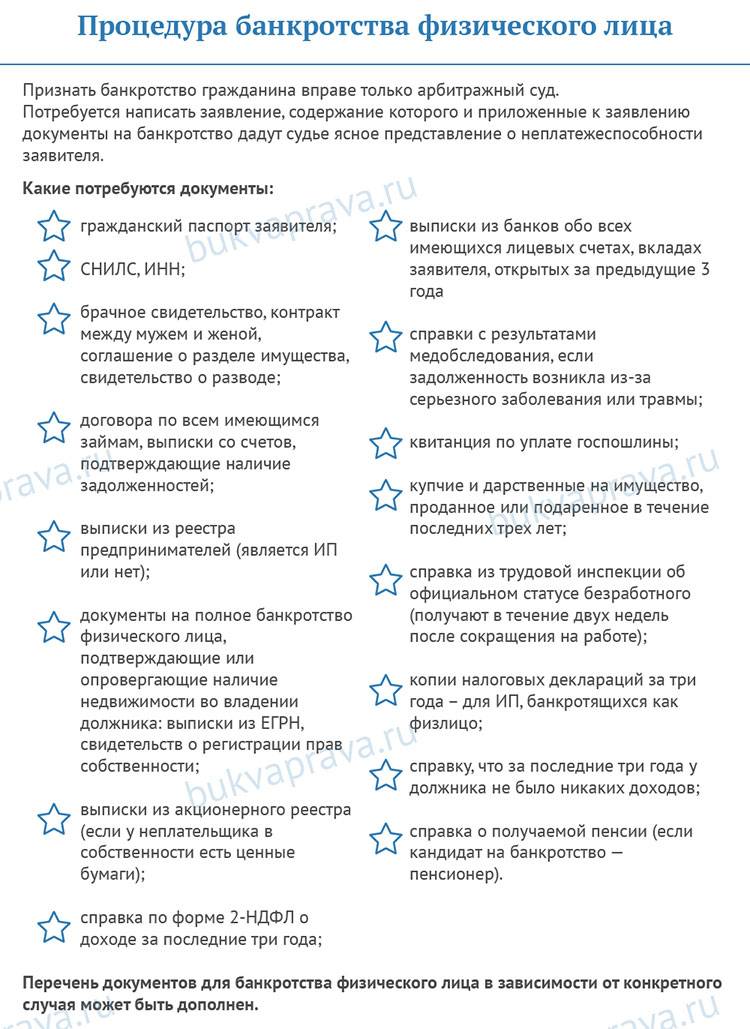

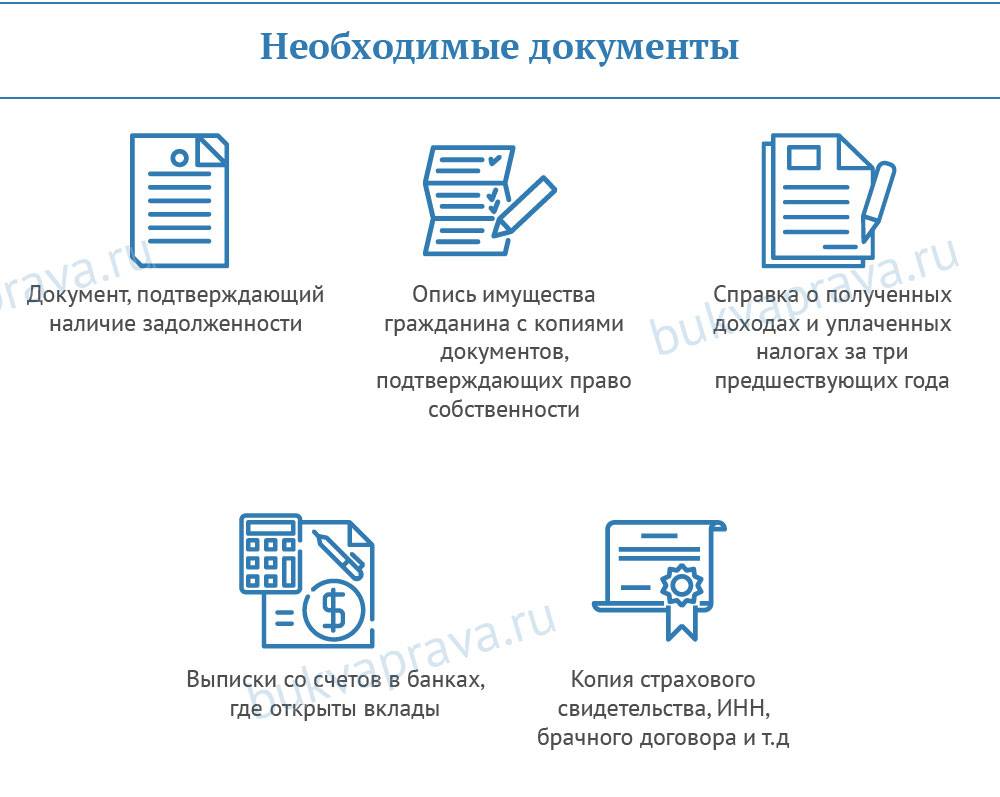

Какой пакет документов необходимо приложить к заявлению

При подаче искового заявления с просьбой об официальном признании гражданина банкротом необходимо приложить следующие документы для банкротства:

- Свидетельство о браке.

- Свидетельство о расторжении брака.

- Свидетельство об опеке.

- Свидетельство о рождении ребёнка.

- СНИЛС.

- ИНН.

- Письменное доказательство того, что у гражданина в действительности есть долг, о котором он заявляет.

- Обстоятельства, на основании которых возник долг.

- Если есть долги по результатам суда, потребуется предоставить соответствующие решения судов.

- Информация о доходах, которые были получены заявителем за последние три года.

- Информация обо всех совершенных сделках с имуществом должника за последние 3 года.

- Информация о движении денежных средств физлица.

- Гражданский паспорт.

- Брачное соглашение.

- Информация о наличии/отсутствии ИП.

- Полный перечень того имущества, которое по праву собственности принадлежит заемщику. Даже в том случае, если должнику принадлежит только определенная доля, ему также потребуется указать об этом информацию.

- Доказательство того, что собственность в действительности принадлежит должнику.

- Выписка по лицевому счету гражданина.

- Выписка с банковских счетов.

- Справка о доходах.

- Кредитные соглашения. Потребуется указать абсолютно всех кредиторов.

- Опись имущества, которая принадлежит должнику.

- Медицинские справки, которые подтверждают факт наличия травмы, болезни и пр.

- Если у должника есть какие-либо акции, то ему также потребуется предоставить в уполномоченный орган соответствующую выписку из реестра.

Помимо вышеуказанных документов гражданину или организации нужно приложить подробное описание ситуации, на основании которой произошла финансовая несостоятельность. Сведения необходимо предоставить исключительно в письменном виде.

Предоставить весь пакет документов на банкротство можно несколькими способами. Для этого гражданин может обратиться лично в канцелярию суда, либо отправить заявку почтой или онлайн.

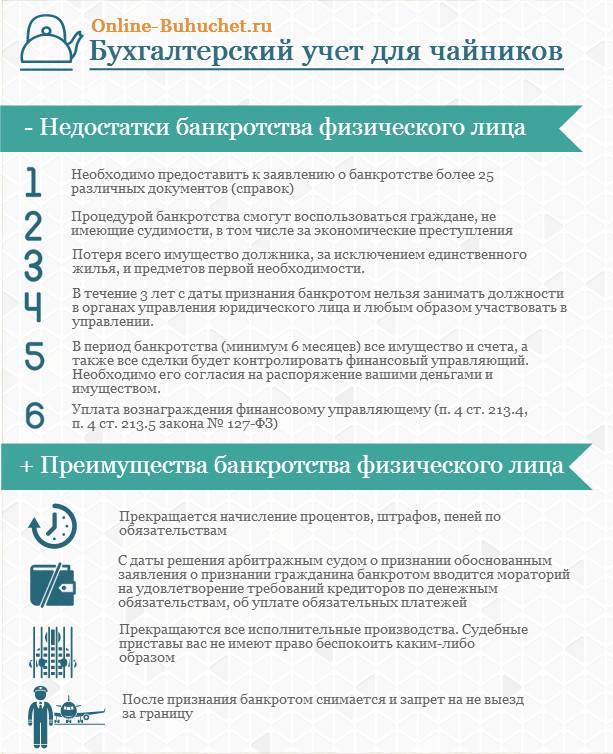

Плюсы и минусы процедуры банкротства физического лица

У рассматриваемой процедуры есть достоинства и недостатки. Сразу нужно учитывать, что это не способ, как перестать платить кредиторам. Она позволяет списать задолженность, но при условии объективных финансовых затруднений и добросовестности должника.

Главные достоинства процедуры банкротства:

- Списываются все невыполненные обязательства, хотя есть и исключения, на которые процедура несостоятельности не распространяется;

- После инициирования банкротства прекращается начисление пени и назначение штрафов, а также процентов за использование предоставленных средств.

Но оформление банкротства физического лица имеет и отрицательные стороны:

- В течение последующих 5 лет после признания физического лица банкротом он обязан сообщать потенциальным кредиторам об этом факте;

- Кредитная история существенно портится, рассчитывать впоследствии на кредиты по выгодным условиям не приходится. Чаще можно получать отказ в заявление на предоставлении займа;

- Имущество реализуется с публичных торгов по низкой стоимости, чтобы выручить деньги как можно быстрее. Это существенные финансовые потери для должника;

- Дополнительно оплачиваются услуги финансового управляющего, рассчитывать приходится на издержки от 35 т.р.

Все финансовые поступления, активы и имущество переходят под контроль финансового управляющего. Морально – это не просто. Семье должника предоставляются средства в размере прожиточного минимума. И это продолжается 6-10 месяцев и более, пока должника не объявят банкротом. Ниже о том, как проходит процедура банкротства физического лица.

Реструктуризация долга физического лица

Реструктуризация долга также имеет место в пошаговой инструкции банкротства физического лица.

Реструктуризация в отношении должника утверждается по решению суда при соблюдении следующих условий:

- У него достаточный размер доходов, чтобы погасить всю задолженность за 36 месяцев или войти за это время в график платежей. Обычно целесообразность рассрочки рассматривается при доходах более 30 тыс.р.

- После внесения ежемесячных траншей у должника должны оставаться деньги в размере не менее прожиточного минимума, а также деньги на содержание иждивенцев (нетрудоспособной супруги, несовершеннолетних детей и пр.).

- Он не должен проходить процедуру банкротства в последние 5 лет или следовать графику реструктуризации за 8 лет.

- У него не должно быть судимостей по экономическим преступлениям.

Для одобрения реструктуризации не нужно получать согласие от банка-кредитора и иметь хорошую кредитную историю.

Важно

Когда в отношении должника вводится реструктуризация по всем его долгам и кредитам замораживается начисление процентов и штрафов, должнику предоставляют временную отсрочку в выплатах вплоть до утверждения графика реструктуризации судом, вводится мораторий на погашение кредиторских требований.

После утверждения реструктуризации физическое лицо или его кредиторы должны представить суду его детальный график на три года, который содержит сумму, порядок и сроки платежей.

Необходимые документы и их сбор

Для инициирования процедуры заявителю нужно собрать 4 типа документов: личные, членов семьи, о трудовой деятельности и наличии собственности. В общей сложности около 60 документов.

Личные документы гражданина

Банкротящийся должен предоставить документы, удостоверяющие личность (паспорт), и о составе семьи. Если гражданин в браке и имеет детей, понадобятся копии свидетельства о заключении брака и рождении детей. Если должник в разводе, то понадобятся справки о разводе и разделе имущества (если оно имело место).

Документы о финансовом состоянии и учете средств

Гражданин должен предоставить копию ИНН, СНИЛС с выпиской из ПФР, справку об отсутствии или наличии ИП. Выписку из ЕГРИП можно скачать на сайте ФНС или заказать через МФЦ.

Понадобятся справки о доходах за последние 3 года, копия трудовой, справки о банковских счетах, сведения об участии в других юрлицах, доказательства задолженности. Это кредитные договоры и документы о займах и кредитах и размере неоплаченного остатка, документы, подтверждающие невозможность погашения долгов.

Россияне смогут скорректировать данные для внесудебного банкротства

Последствия несостоятельности гражданина для должника

После того, как судья посчитает, что заявление физического лица о признании его банкротом обосновано, должник почувствует первые последствия старта процесса банкротства на себе. В ходе процесса в части имущественных и материальных прав в отношении должника вводятся следующие ограничения:

- приобретение новой собственности (недвижимости, автомобилей, предметов роскоши и пр.) и продажа имеющейся допускается исключительно с согласия финансового управляющего (оно вряд ли будет получено, так как это приведен к уменьшению конкурсной массы для погашения долгов перед кредиторами);

- запрет на заключение безвозмездных договоров по отчуждению собственности (подобные сделки за последние три года аннулируются) и совершение сделок в пользу взаимозависимых лиц;

- все регистрационные операции с имуществом гражданина выполняет от лица должника управляющий;

- все банковские счета и депозиты банкрота закрываются – зарплата и прочие поступления в его адрес передаются под контроль управляющего, для чего открывается специальный счет в банке;

- самостоятельное открытие новых банковских счетов физическим лицом не допускается;

- управляющий имеет право на блокировку всех банковских карточек физлица-должника;

- в отношении физического лица вводятся ограничения на участие его в сделках в качестве гаранта и поручителя, он не может закладывать имущество, приобретать и продавать долги;

- вводится запрет на приобретение долей в уставном капитале, акций;

- суд может ввести запрет на выезд за пределы РФ;

- залоговое имущество подлежит реализации, даже если речь идет об единственной квартире физлица;

- реальная возможность в последствии потерять все свое дорогостоящее имущество, если будет введен этап реализации;

- должнику придется понести немалые финансовые траты на процедуру признания несостоятельности.

Помимо отрицательных моментов последствий банкротства, которые приведены выше, физическое лицо сможет ощутить и ряд положительных изменений:

- на размер задолженности перестают начисляться проценты;

- в отношении физлица может быть введена процедура реструктуризации, которая предполагает комфортный график погашения долгов, на который не требуется получать разрешение банка;

- штрафы и пени на просроченный долг замораживаются, что приводит к его заморозке;

- открытые исполнительные производства у приставов останавливаются (кроме тех, которые связаны с алиментами и делам по причинению вреда здоровью;

- все претензии и требования от кредиторов и коллекторов передаются через арбитражный суд и финансового управляющего, прямые контакты (звонки/встречи) с физическим лицом запрещаются.

Но даже после окончания процесса банкротства должник еще не скоро сможет вернуться к своему привычному комфортному существованию. На физическое лицо в последствии процедуры несостоятельности буду наложены следующие ограничения:

- невозможность получить кредит без упоминания факта своей несостоятельности в течение 5 лет;

- запрет на занятие управленческих должностей в течение 3 лет;

- запрет на учреждение ООО или открытие ИП (ведение бизнеса);

- испорченная кредитная история (все этапы банкротства будут в ней отображаться в обязательном порядке), что существенно снизит шансы на получение нового кредита на рыночных условиях.

Но в конечном итоге результат процедуры банкротства физического лица оправдывает ожидания ее инициатора: должник получает освобождение от долговых обязательств, даже если фактически не все требования удалось погасить в ходе реализации имущества или реструктуризации или вообще кредиторам не удалось ничего получить. Причем аннулируются все обязательства за редким исключением: не подлежат списанию алименты, взыскания по делам о причинении вреда здоровью. Банки и иные кредиторы по окончанию процесса более не вправе требовать у должника погашения долгов.

К сведению

Законодательно предусмотрены ограничения для тех физических лиц, кто решит объявить о своем банкротстве повторно. Сделать они смогут это не ранее, чем через пять лет. План реструктуризации допускается разработать в отношении должника не ранее чем через 8 лет после прохождения данного этапа. Это значит, что новый процесс банкротства сразу перейдет на стадию реализации имущества, минуя реструктуризацию.

Процессы, применяемые по отношению к должнику в ходе установления его неплатежеспособности

Дело ведется посредством двух стадий:

Реструктуризация.

Заявитель имеет право на изменение условий. То есть, он должен составить схему выплат с указанием сроков и сумм. Если с данным планом согласен займодатель, дело останавливается на этапе, задолженность постепенно выплачивается. Если схема не была предоставлена или заемщик не согласен с ее содержанием, наступает следующий этап – реализация имущества.

Утверждение схемы происходит на собрании кредиторов. О его проведении сообщается в СМИ за 5 дней до назначенной даты. Явка участников – по желанию. Собрание в рамках одного процесса проводится единоразово. На нем путем голосования принимаются решения о согласии или несогласии с планом реструктуризации, о переходе к следующей стадии и по другим, внесенным в повестку дня вопросам. Заемщики могут выбрать финансового управляющего только при переходе от одной стадии к другой. Например, на этапе изменения условий к действиям представителя закона было много вопросов. Для этого необходимо собрать 50%+1 голос от реестра.

На стадии реструктуризации физический банкрот имеет право распоряжаться частью своих средств в размере 50 тысяч ₽ в месяц. На следующем этапе законодательство уже не предусматривает такой привилегии. Однако лицо, в отношении которого ведется действие, может обратиться в суд для выделения ему суммы установленного на данный момент прожиточного минимума.

Реализация.

Согласно действующему протоколу формируется конкурсная масса и все распродается. Если должник не согласен с действиями финансового управляющего или с решениями собрания кредиторов, он имеет право их обжаловать.

После процедуры реструктуризации долга, которая по закону осуществляется не более 2-х месяцев, выделяется еще 2 – для продажи имущества. Однако этот срок не является пресекательным. Если ФЛ сумело посредством неопровержимых фактов доказать, что оно не было уведомлено о начале ведения торгов, срок будет восстановлен с момента получения официального уведомления.

Движение заявления в суде

Впоследствии обращения в арбитраж, до 7 месяцев будет проверяться представленная информация. Затем назначается дата разбирательства, и запускается процесс признания неплатежеспособности гражданина. После выполнения всех необходимых действий управляющим, назначенным СРО, выносится соответствующее решение.

Реализация имущества должника

Наряду с проведением конкурсов и прямых продаж, недвижимость, транспортные средства и финансовые активы банкрота отписываются напрямую заемщикам в последовательности удовлетворения сначала залоговых требований, затем обязательств по всем включенным и довключенным в реестр. После распределения всего что находилось во владении, завершается процесс с полным или неполным списанием долгов.

Заявитель сам может выбрать СРО, которое будет выполнять данную процедуру. И уже организация назначает арбитражного или финансового распорядителя для ее проведения.

Описание имущества по указанному в документах адресу проживания производится непосредственно ведущим дело представителем закона. При необходимости привлекается участковый. Если должник препятствует возможности попасть в помещение, составляется соответствующий акт.

Реализация осуществляется по следующим этапам:

- Аукцион.

- Публичное предложение.

- Точка отсечения.

Из всей конкурсной массы может быть выделена супружеская доля, которая не будет подлежать продаже.

Порядок удовлетворения требований кредиторов

Последовательность выплат после описания имущества происходит сверху вниз по представленной ниже схеме:

- Текущие обязательства: заработная плата финансового управляющего + расходы на процедуру банкротства (оплата госпошлины и публикаций).

- Зарплата работников предприятия и налоги, связанные с этой статьей (НДФЛ).

- Коммунальные платежи.

Обязательства по реестру:

- Оплата нанесенного вреда

- Зарплата.

- Займодатели.

Неплатежеспособность может объявляться при наличии залоговых или незалоговых заемщиков – уполномоченный орган. В одном случае предусмотрен предмет залога, в другом – такое обременение отсутствует. Кредитор имеет преимущественное право на 80% от реализации имущества. Остальные 20% делятся пополам, между ним и текущими должниками. Если задолженность последним уже оплачена, эти 10% возвращаются обратно.

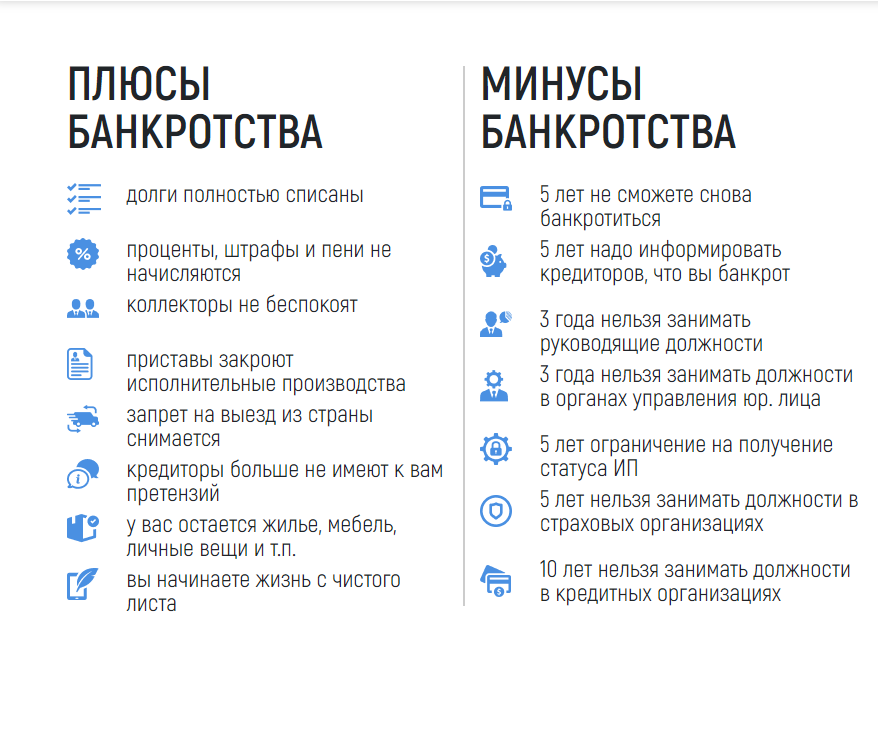

Банкротство физических лиц — последствия для должника

В момент проведения операции, будущий банкрот ограничивается:

В момент проведения операции, будущий банкрот ограничивается:

- в приобретении и распоряжении имуществом;

- запреты на дарения;

- регистрационные действия касаемо собственности;

- распоряжение банковскими счетами;

- возможность стать поручителем;

- приобретение ценных бумаг;

- поездка за территорию России;

- на открытие текущих счетов в банковском учреждении.

После проведения процедуры человек получает следующие минусы:

- Невозможно подать очередное дело на признание банкротом в периоде 5 лет.

- Нет возможности приобрести план реструктуризации в периоде 8 лет.

- Скрывать факт проведения реструктуризации нельзя.

- При реализации актива, человек должен уточнять эту ситуацию при получении новых кредитных обязательств.

- Кредитная история (КИ) испорчена.

Результаты завершение процедуры банкротства

Процедура банкротства считается завершенной после ареста имущества и исполнения плана реструктуризации, или заключения мирового соглашения. Банкротство ИП занимает больше времени, так как изначально суд в 99% случаев выносит решение о временном наблюдении за деятельностью предприятия.

Актуально только если ИП не было закрыто. В этот же период по требованию финансового управляющего могут инициировать продажу имущества.

Реструктуризация долга ФЛ

Реструктуризация подразумевает составление плана выплаты задолженностей перед кредиторами с учётом допустимого уровня платежеспособности банкрота и имеющегося у него имущества, которое допускается арестовать для последующей продажи. Допустимые меры реструктуризации:

- изменение периодичности и суммы регулярных платежей в пользу кредиторов;

- аннулирование части долга, по соглашению с кредиторами;

- предоставление временной отсрочки на уплату, если должник потерял работу и временно не трудоустроен;

- рефинансирование, условия которого согласовываются с финансовым управляющим.

Банкротство ИП реструктуризацией задолженности заканчивается редко. Если финансовый управляющий не сможет вывести предприятие из кризиса, то все активы распродаются, деньги передают кредиторам, долги аннулируют.

Мировое соглашение

Мировое соглашение в деле о банкротстве подразумевает аннулирование старых договоров с кредиторами и составление нового, условия которого удовлетворяют каждую из сторон конфликта. Это единственный способ для должника избежать дальнейшего ареста и продажи имущества.

Реализация имущества в счет погашения долга

Вопросом описи и реализации имущества занимается финансовый управляющий. Он выполняет:

- опись имущества, которым владеет банкрот;

- проверку всех операций с собственностью за последние 3 года. Например, должник, подарил родственнику автомобиль, то это может расцениваться, как сокрытие истинных сведений о владении имуществом и «подарок» впоследствии тоже пустят с молотка;

- продажу имущества на открытых торгах;

- выплату вырученных средств кредиторам.

При описи имущества под арест не могут взять:

- жилье, если оно для должника является единственным;

- вещи, необходимые для ведения профессиональной деятельности;

- домашних животных, выращиваемых для убоя и продажи;

- вещи первой необходимости: одежда, продукты питания, объекты интерьера, кухонная утварь;

- государственные награды, медали.

Чаще всего под реализацию попадают:

- автомобили, не используемые для профессиональной деятельности;

- драгоценности: ювелирные украшения, дорогостоящие объекты декора;

- дорогостоящую технику: кроме холодильника, бойлера, насосных станций и всего того, что относится к вещам для обеспечения нормальной жизнедеятельности;

- коммерческая недвижимость;

- жильё, если оно не единственное.

Ценные бумаги и часть акций предприятия тоже могут арестовать в счет уплаты долга, но только если они не являются основным источником дохода (если заработок – это только инвестиционная деятельность).

Что дает банкротство физического лица через суд?

Мы рассмотрим выгоды банкротства гражданина с точки зрения должника и его кредиторов. Что даст банкротство должнику?

Должнику банкротство позволяет официально освободиться от долгов. Конечно, суд спишет долги не сразу. Нужно будет доказать свою неплатежеспособность, указать причины — потеряли работу, заболел кто-то из членов семьи, получили травму на производстве.

Если суд признает вас финансово несостоятельным, может быть введена процедура реструктуризации долга.

Что это такое? Если регулярный доход гражданина значительно больше прожиточного минимума (выделяется минимум на должника и на каждого его иждивенца), нужно выяснить, может ли гражданин рассчитаться за три года, если отменить штрафы и проценты. Если реально погасить более 50% всех долгов — будет разработан трехлетний график выплат.

Что дает реструктуризация задолженности в судебном порядке, ведь кредиты не списывают? Сумма платежа будет меньше, а выбивание денег сверх оговоренной суммы запрещено. Гражданин получает четкий график выполнения обязательств — никаких штрафов, арестов и безакцептных списаний не будет.

Если все выплаты произведены по графику, должника освобождают от оставшихся долгов, и не присваивают ему статус банкрота.

Если физлицо нарушило график, либо если изначально нет постоянного дохода (или доходов заведомо не хватит, чтобы рассчитаться), будет введена следующая процедура — реализация, то есть продажа имущества. Реализации подлежит не все, но на торги отправят личное имущество должника и половину совместно нажитой в браке собственность.

Например. У супругов есть квартира в городе и загородный дом, которые оформлены на супругу. Кредиты брал муж, только он проходит банкротство. Квартира — единственное жилье, ее не отнимут, а половину домика заберут — ведь это доля супруга-банкрота.

Загородную недвижимость выставят на торги, и супруга может выбирать — либо получить половину денег от продажи, либо выкупить половину дома и стать единоличной владелицей. Что это дает? Если оценить дом для торгов дешевле рыночной цены, семья спишет долги, оставшись с квартирой, загородным домом, и заплатив минимум за выкуп дома.

о составе имущества, которое продадут на торгах, чтобы не было неприятных сюрпризов.

Мы подготовили подробный обзор о судьбе имущества супругов при банкротстве.

Банкротство физических лиц 2021, свежие новости, когда вступает в силу

Октябрь 2015 г. ознаменовался тем, что в стране начал действовать долгоожидаемый закон о банкротстве физических лиц. Но самой интересной новостью стало то, что в России должники не выстраиваются в очереди. То есть десятки тысяч людей пострадали только от одних долларовых кредитов, а в разы больше потеряли неплатежеспособность из-за девальвации, безработицы, прочего и по результатам первых 6 месяцев действия закона в каждом регионе нашлось всего по несколько десятков человек, желающих пройти процедуру банкротства, это при почти полумиллионе безнадежных должников в РФ.

О решении Госдумы по поводу данного закона спорили, рассуждали много, были противники, некоторые специалисты предлагали принимать его гораздо позже, но поскольку кризис затронул много людей с кредитами, то процедуру банкротства ввели именно сейчас. А в итоге даже через полгода после принятия документа в Интернете часто задается вопрос, когда вступает в силу данный закон?

Причем такая ситуация вполне закономерная, чтобы обанкротиться потребуется пройти через арбитражный суд, где понадобиться уплатить госпошлину, также в данном вопросе без адвоката не обойтись, а ему тоже нужно платить, есть еще услуги арбитражного управляющего, которые традиционно недешевые. И это все должен оплатить должник несколько месяцев не справляющийся со своими обязательствами. Тем более никто не развеивает мифов, что должника не будут выпускать за границу, также люди не знают, что единственную квартиру, где живет сам банкрот, никто не отберет и тд.

Также в последние месяцы страну облетела информация, что любому человеку опасно купить жилье должника — сделку могут признать не законной, хотя это не совсем так, расторгнуть могут продажу имущества по явно заниженной стоимости, операции дарения — это ухудшает материальное положение должника.

В тему: Расторжение срочного трудового договора по инициативе работника

Как объявить себя банкротом?

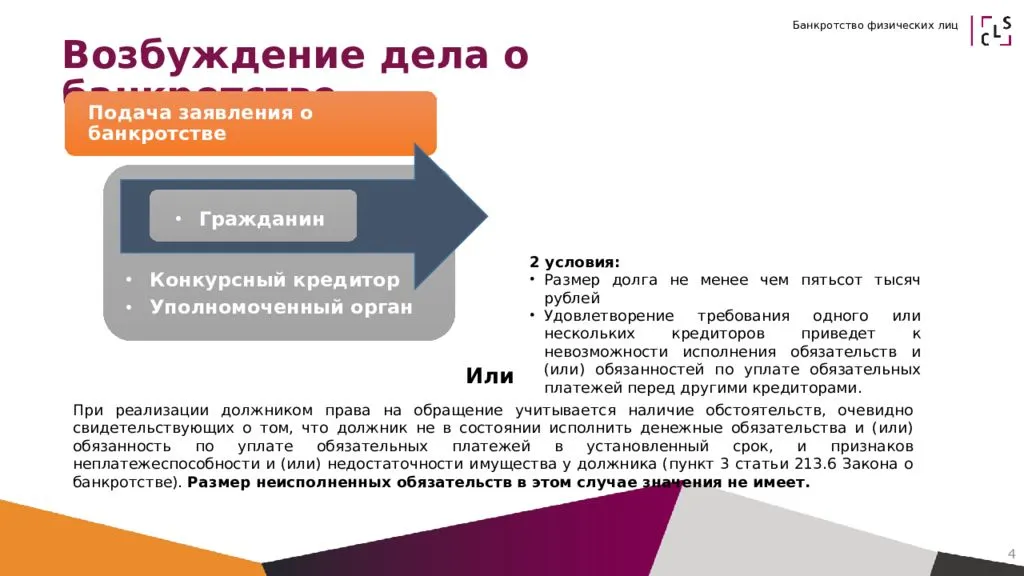

Но все же свежие новости о решении Госдумы продвигаются в массы задолжавших от 500 тыс. рублей и люди у которых альтернатив нет идут в суд, чтобы добиваться признания себя банкротом. Кроме указанной суммы долга человек должен иметь просрочки по выплатам от 3 месяцев.

Можно банкротиться при меньшей задолженности, чем в полмиллиона, но тогда придется доказывать свою неплатежеспособность, то есть, что после всех регулярных выплат по долгам у должника остается денег меньше прожиточного минимума.

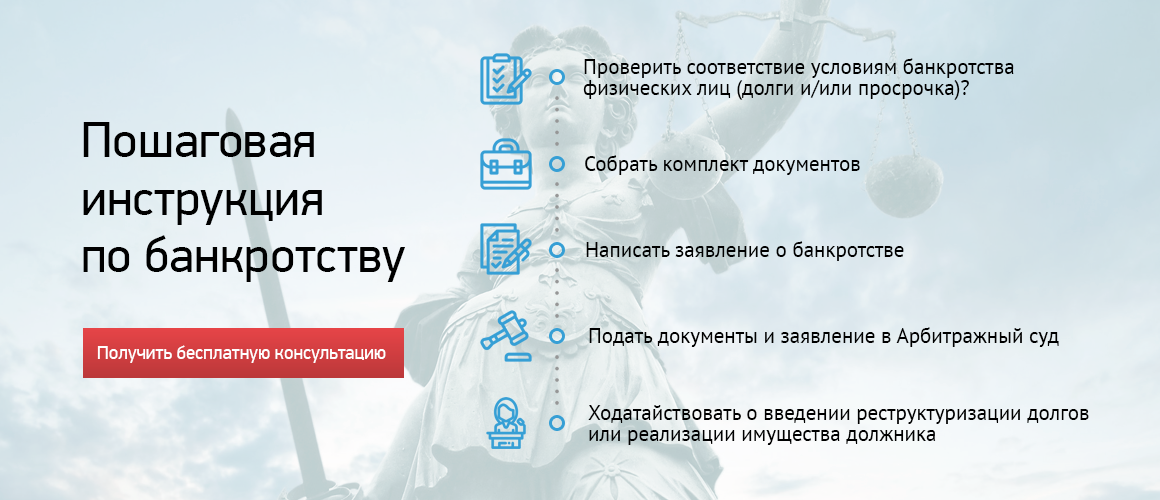

Гражданин решивший воспользоваться данной процедурой должен пройти следующие этапы:

Бесплатная консультация юриста по телефону:

8

- 1. Подать заявление с соответствующей просьбой в ближайший арбитражный суд. Также прикладываются документы подтверждающие финансовое состояние;

- 2. Судебная инстанция тщательно проверяет указанные данные, выясняя обоснованность требования. Потенциальный банкрот должен учитывать, что обязательно проверяются все крупные операции: дарения, продажи. Все, что было подарено племянникам, родителям, будет возвращаться, также будут расторгнуты сделки по заниженной стоимости. Все это будет распродано, а самому человеку грозит ответственность, иногда даже уголовная.

- 3. Когда суд признает требования обоснованными, тогда на все имущество наложится арест, затем будет назначен финансовый управляющий. Он будет руководить всем процессом реструктуризации, банкротства, вести переговоры с кредиторами.

Необходимые документы

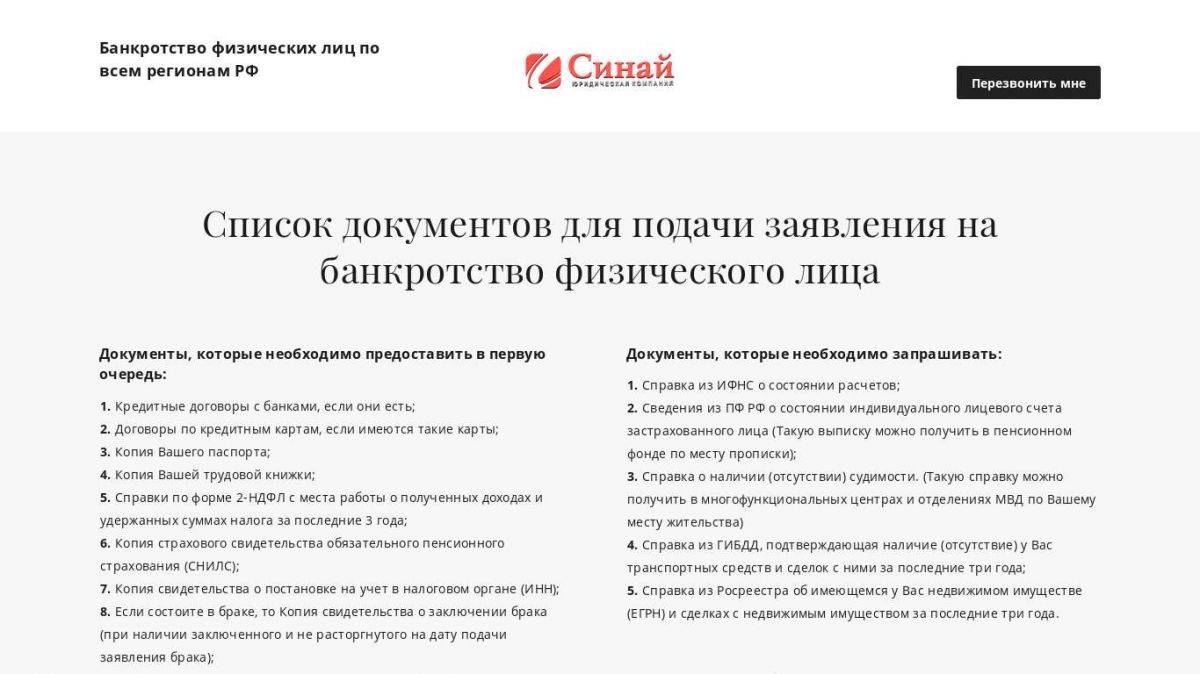

В обязательном порядке прикладываются любые документы характеризующие финансовое состояние человека. К ним относятся:

- 1. Документы подтверждающие суммы долгов;

- 2. Списки абсолютно всех кредиторов;

- 3. Самый полный, точный список имеющегося имущества, включая предметы роскоши, ценные бумаги;

- 4. Справки о доходах, все другие документы устанавливающие объективную картину.

Как написать заявление на банкротство?

Форма заявления установлена законодательством, данный юридический документ обязательно должен включать в себя:

- 1. Наименование суда;

- 2. Наименование должника, адрес проживания;

- 3. Наименование кредитора (кредиторов), долг пред каждым, суммы выплат, их регулярность, номера договоров;

- 4. Требование о банкротстве;

- 5. Список приложенных документов;

- 6. Подпись.

В тему: Льготы многодетным семьям в московской области в 2018 году

Сколько на рынке услуг стоит помощь в оформлении банкротства?

Пожалуй, вопрос «сколько стоит такая услуга» — самый неприятный из всех. Ведь должники, желающие оформить банкротство, чаще всего находятся в крайне удручающем в финансовом плане положении. А деньги понадобятся, т.к. бесплатно предоставлять юридическую поддержку гарант точно не захочет.

В зависимости от региона стоимость таких услуг может колебаться от 10 000 рублей до 50 000 рублей. В особенно сложных случаях в Москве и Санкт-Петербурге могут запросить до 100 000 рублей, хотя чаще всего за услугу в столицах не просят больше 35 000 рублей. Для регионов верхняя планка еще ниже — не больше 25 000 рублей в городах-миллионниках.

Сроки и стоимость банкротства

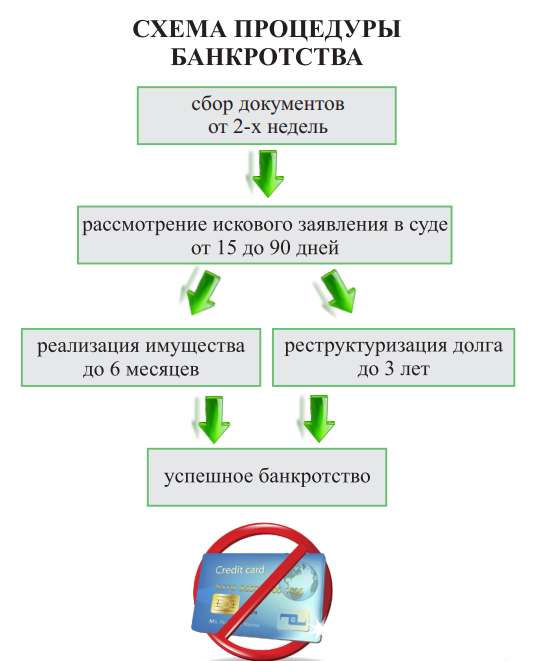

Продолжительность процедуры во многом зависит от квалификации управляющего, сговорчивости кредиторов и других внешних факторов. В среднем процесс длится 9-12 месяцев, в идеальном случае до полугода. При большом количестве проблемных долгов – до полутора-двух лет.

Для начала процесса о банкротстве заявитель должен выплатить следующие суммы:

- Обязательная госпошлина для обращения в суд – 300 рублей.

- Аванс на депозит суда для оплаты услуг внешнего управляющего – 25 тысяч рублей.

- Размещение сведений в ЕФРСБ – 430 рублей.

- Оплата услуг сторонней юридической компании – по договоренности.

Минимально возможная стоимость банкротства – 30-40 тысяч рублей

С учетом вспомогательных расходов она может увеличиться в несколько раз, поэтому важно получить грамотную консультацию юриста, прежде чем обращаться в суд с исковым заявлением

Причины отказа в банкротстве

Не всегда суд принимает сторону истца и признает его банкротом. Он вправе отказать заявителю по причинам:

- Предоставление в суд ложных сведений, касающихся состава имущества.

- Если суд присвоил статус банкрота, то списание долгов может не происходить по ст. 213.28. Это возможно в случае, если суд установит, что должник не представил необходимые сведения суду либо передал их, но в некорректном виде.

- Гражданин указал ложные сведения о проведении им за последние 3 года сделок, с предметом недвижимое имущество.

- Гражданин при заключении кредитного договора знал, сколько он получает, но предоставил банку завышенную цифру. Взяв кредит, человек заранее понимал, что не сможет расплачиваться с долгами надлежащим образом.

Судебная практика показывает и на другие ситуации, когда человеку могут отказать не в статусе банкрота, а в списании всех его долгов.

Особенности плана реструктуризации

Этот документ должен предусматривать порядок и сроки, в течение которых будут погашаться требования всех кредиторов. При этом такое погашение должно быть пропорциональным, учитывать не только основную сумму задолженности, но и начисленных процентов.

Обоснованность этого плана должна подтверждаться прилагаемыми к нему документами, а именно:

- Списком имущества, активов, которыми владеет должник на момент обращения в суд;

- Справки из места работы, налоговые декларации, договоры аренды, другие документы, которые подтверждают размер и периодичность доходов за предыдущие полгода до момента обращения в суд;

- Сведения о задолженности перед кредиторами (договоры, графики платежей, извещения о просрочке и т.п.);

- Отчет, полученный из Бюро кредитных историй, о наличии невыполненных обязательствах.

План готовится и предоставляется арбитражным управляющим. Вместе с планом требуются два заявления от самого должника, а именно:

- О том, что приложенные к плану реструктуризации документы достоверны и полны;

- Об отсутствии или наличии возражений по отношению к предложенным управляющим мероприятиям, срокам.

Могут потребоваться и другие документы, чтобы убедить суд в объективности плана реструктуризации. Главное – чтобы он соответствовал реальным возможностям должника. Впоследствии придется выполнять его пункты. В противном случае процедура переходит в стадию реализации имущества и активов должника.

Необходимые документы

Для инициации процедуры банкротства должнику необходимо собрать достаточно внушительный комплект документов. Данные документы можно условно разделить на следующие группы:

- Общие сведения.

- Документы, подтверждающие наличие задолженности и проблем с ее погашением.

- Документы, подтверждающие размер доходов.

- Документы, которые подтверждают владение имуществом и собственностью (если такая собственность может быть направлена на погашение задолженности перед кредиторами).

Стандартный пакет документов, который понадобится от заемщика, включает:

- Паспорт.

- СНИЛС (страховое свидетельство).

- Свидетельства о рождении детей.

- ИНН (свидетельство о постановке на налоговый учет).

- Свидетельство о заключении или расторжении брака.

- Справка о составе семьи, которая указывает на факт совместного проживания иждивенцев с должником.

Также должнику необходимо собрать определенный комплект документов, который бы подтвердил наличие задолженности и ее размер. В их число может входить:

- Договоры кредитования или микрофинансирования.

- Справка о размере задолженности перед банками и иными кредиторами, заверенная их печатью и подписью (такая справка выдается бесплатно, но имеет ограниченные сроки действия).

- Долговые расписки при получении определенной денежной суммы в долг от физического лица.

В случае если указанные договоры и документы отсутствуют, то нужно запросить у кредитора их копию, которая прилагается в качестве документа-основания возникновения задолженности.

В качестве подтверждения проблемной задолженности для суда могут выступать:

- Письмо от кредитора с требованием о незамедлительном погашении задолженности.

- Судебное решение или судебный приказ по вопросу долга с отметкой о вступлении его в силу.

- Справка от приставов о возбужденных исполнительных производствах.

- Распечатка из личного кабинета интернет-банка должника.

Другая группа документов должна подтвердить размер доходов должника. Для этого потребуются:

- Справки 2-НДФЛ за последние 3 года (нужно получить у работодателя).

- Сведения о состоянии индивидуального лицевого счета в ПФР.

- Справка о размере выплаченной пенсии (оформляется в Пенсионном фонде).

- Копии налоговых деклараций за последние три года (если физлицо вело предпринимательскую деятельность) или справка из ФНС об отсутствии доходов.

- Выписки с банковского счета, подтверждающие движение по счетам.

Также от потенциального банкрота потребуется справка о наличии или отсутствии статуса индивидуального предпринимателя из Налоговой инспекции. Данная справка действует всего 5 дней, поэтому стоит получить ее перед самой подачей заявления на банкротство. Такую справку можно запросить онлайн через электронный сервис ФНС. Ее подготовка составляет 5-10 минут.

При наличии в суд нужно представить документы об имущественных сделках за последние три года, брачные договоры, соглашение о разделе имущества, справка из Центра занятости о получении статуса безработного, справка об отсутствии судимости. Также прилагаются документы, которые подтверждают уважительность причины возникновения финансовых сложностей. В частности, медицинские справки с результатами медицинской экспертизы, если должник утратил заработок в результате травмы или серьезного заболевания, копия трудовой книжки с отметкой об увольнении по независящим от него причинам (например, из-за ликвидации компании или по сокращению).

Подтверждением наличия активов у должника выступают выписки из ЕГРН или ГИБДД, Гостехнадзора, выписки из реестра акционеров и пр. Если в течение последних трех лет физлицо совершало какие-либо сделки с имуществом, то документы по ним также обязательны. Это договоры купли-продажи, дарственные и пр.

Стоит отметить, что предоставление указанных документов не является обязательным. За их сбор в деле о банкротстве может отвечать финансовый управляющий. Более того, выписки из официальных реестров ему предоставляются безвозмездно, тогда как физлицу придется заплатить за них.

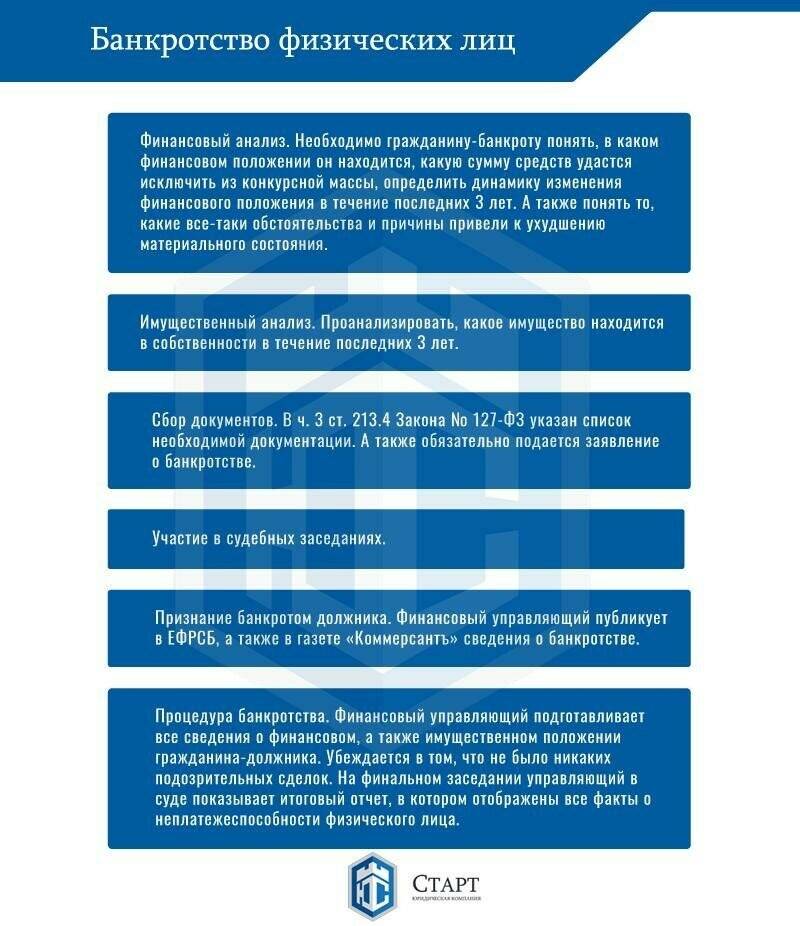

При подготовке комплекта документов физлицу следует руководствоваться положениями п. 3 ст. 213.4 127-ФЗ. Здесь приведен исчерпывающий пакет сведений, которые нужно подготовить гражданину. Остальные документы он прилагает по своему усмотрению.