Агентский договор

Еще один способ снижения размера уплачиваемого работодателем/собственником суммы НДФЛ, а точнее ухода он него — использование в деятельности компании агентов. Суть способа: предположим, в организации имеются сотрудники, занимающие должности менеджеров по поиску клиентов/покупателей и т.п., получающие наиболее высокие зарплаты. С ними расторгаются трудовые договоры, их регистрируют в качестве ИП на УСН с объектом доходы, на 6%. Между бывшим работодателем и ИП заключается гражданско-правовой договор. В рассматриваемом примере это может быть договор комиссии, агентирования, согласно которому ИП оказывает предприятию услуги по поиску покупателей, по продвижению товара/услуг на рынке.

Таким образом, вместо 13% НДФЛ с зарплаты работника, новоиспеченный ИП платит 6% (в соответствии с пунктом 3 статьи 346.11 НК РФ). Путем нехитрых математических подсчетов можно вывести экономию не только по НДФЛ, но и в отношении остальных отчислений.

Этот способ можно применить и на других работниках, но он удобен именно в отношении сотрудников, чей уровень з/п каким-либо образом связан с результатом его деятельности. Иначе имеется риск признания заключенного договора с ИП трудовыми отношениями. Минус в таком подходе для работника: теперь на него не распространяются трудовые гарантии: отпуск, больничный, и т.д. Также, при работе с ИП, вместо работника, возникает новый документооборот. Не стоит забывать оформлять оказываемые услуги необходимыми первичными документами, а в случае с договором комиссии/агентирования и предусмотренным статьей 1006 ГК РФ отчетом.

Налоговое законодательство объемно и касается различных вопросов. С одной стороны это позволяет законодателю охватить налогообложением практически все сферы жизнедеятельности физических и юридических лиц. С другой же — позволяет изыскивать законные варианты экономии. В данной статье рассмотрено лишь несколько способов снижения НДФЛ и в основном они применимы для работодателя. Но это не закрытый список, при желании, можно выискать еще некоторое количество более или менее удачных примеров экономии рассматриваемого налога.

1. утв. Президиумом Верховного Суда РФ 13.04.2016

2.»Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (ред. от 09.02.2004)

Социальный

Официально трудоустроенный гражданин имеет полное право получить компенсацию в размере 13 процентов от полной суммы, потраченной на социальные нужды, которые будут рассмотрены ниже.

Образование

Органы ФНС выплачивают компенсацию в виде налогового вычета для российских граждан, если они вносят деньги за обучение (своё, либо детей).

Чаще всего, применение вычета происходит при оплате следующих разновидностей обучения:

- Очная, вечерняя, либо заочная форма обучения в средне-специальных, либо высших учебных учреждениях;

- Водительское обучение на разные категории автотранспортных средств;

- Оплата обучения на частных платных курсах (языковые, компьютерные, бухгалтерские и т.д.).

Тогда как компенсация за оплаченное обучение ребёнка максимально составляет 50 000 рублей на каждого из детей.

Медицинские услуги

Расходы в сфере оздоровления могут быть покрыты налоговым вычетом только в следующих ситуациях:

- Уплата за собственное лечение, а также за медпомощь для близких родственников. Преференция распространяется на бюджетные и частные медучреждения. Действующее законодательство содержит полный список услуг, на которые можно оформить вычет;

- При приобретении лекарственных препаратов из перечня, что содержится в нормативно-правовых документах. Требуется сохранить все чеки, которые подтвердят затраты на покупку медикаментов;

- При взносах за добровольное медицинское страхование.

Пенсионные и страховые отчисления

В таком случае подлежит налоговому вычету только одна из следующих разновидностей пенсионного взноса:

- Перечисление по негосударственным взносам по пенсионному обеспечению в негосударственные фонды;

- Взносы на накопительную часть пенсионного пособия;

- Страховые отчисления по договору добровольного пенсионного страхования, при оформлении договора со страховыми компаниями;

- При заключении договором добровольного страхования.

Пенсионные и страховые отчисления

Благотворительные

Действующими нормативно-правовыми документами определяется возможность возврата налогового вычета на средства, потраченные на проведение благотворительных мероприятий.

Однако компенсация будет выплачена только, если учреждение, в которое вложены деньги, относится к следующим:

- Фонды, ассоциации, а также другие учреждения благотворительной направленности;

- Некоммерческие социальные компании, что не имеют за цель получение прибыли. Переводы должны быть только на основную направленность деятельности компании;

- Религиозные учреждения, при переводе средств на деятельность, прописанную в их уставных документах;

- Учреждения некоммерческого типа, осуществляющие свою деятельность в просвещении, спорта, соцпомощи, охраны природы и т.д. Деньги могут направляться в виде пожертвований, а также для увеличения размера фонда таких учреждений.

Какая документация потребуется для получения налогового вычета?

Каждому гражданину, который желает оформить данную льготу, нужно предоставить в Налоговую Службу РФ бумаги, что приведены в таблице ниже.

| Цель вычета | Характеристика |

|---|---|

| Оплата медицинских услуг для себя, либо близких родственников | · Декларация по форме 3-НДФЛ;; |

| · Справка о доходах по форме 2-НДФЛ; | |

| · Квитанции и чеки, которые подтвердят расходы на лечение и заключение договора с медучреждением, имеющим государственную лицензию на осуществление деятельности; | |

| · Свидетельство о рождении – при оплате лечения для детей; | |

| · Справка о бракосочетании – при взносах за медицинские услуги для супруга. | |

| Оплата образования | Такие же справки по установленным формам, и дополнительно следующие документы: |

| · Договор с учебным учреждением; | |

| · Лицензия на осуществление деятельности образовательного заведения; | |

| · Квитанция или чек об оплате образовательных услуг; | |

| · Свидетельство о рождении – при оплате услуг для детей. | |

| При купле-продаже недвижимого имущества | Справки в определённых формах и следующие бумаги: |

| · Паспорт заявителя; | |

| · Договор купли-продажи имущества; | |

| · Акт приема-передачи; | |

| · Документы, подтверждающие сумму оплаты; | |

| · Идентификационный номер. | |

| При ипотечном кредитовании | Справки по установленным формам, а также следующие документы: |

| · Договор ипотеки; | |

| · Выписка из банковского учреждения, подтверждающая выплаченную сумму на текущий момент. |

Помимо этого, к каждой заявке, кроме вышеперечисленных документов, потребуется предоставить заявление с прошением о получении налогового вычета.

Что такое налоговый вычет и какие вычеты предусмотрены российским законодательством?

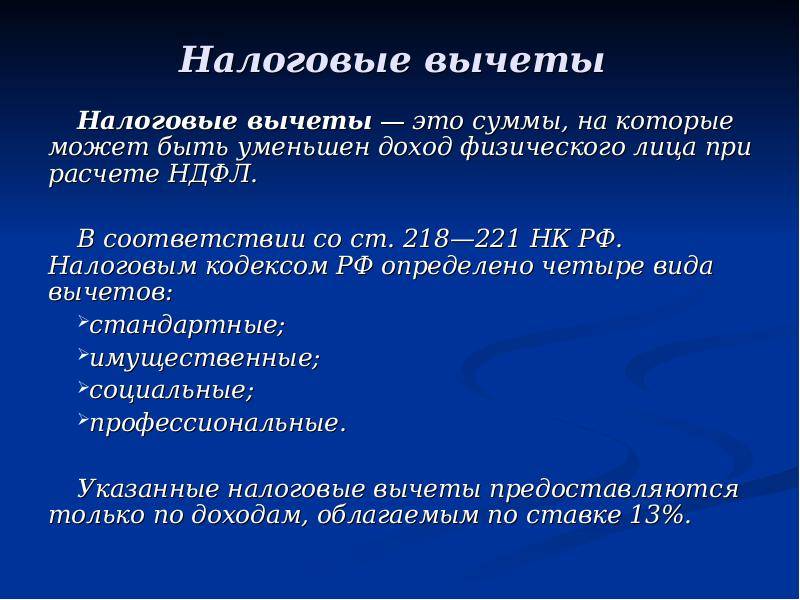

Налоговый вычет – это сумма, которая уменьшает налогооблагаемую базу. Вычет позволяет либо платить меньший налог, либо вернуть ранее уплаченный налог. Таким образом, на вычет вправе претендовать только те лица, которые платят НДФЛ. Налоговый вычет подразумевает возврат 13% от суммы доходов, предусмотренной законом.

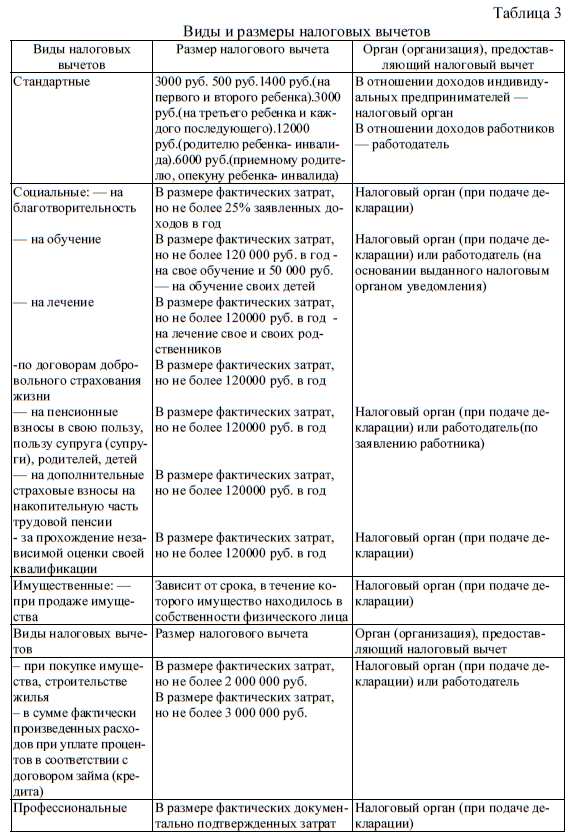

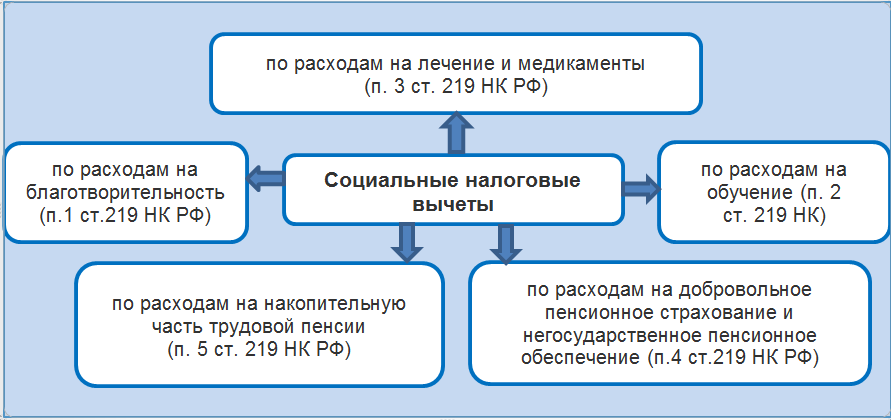

Налоговым кодексом РФ предусмотрены пять налоговых вычетов: стандартные, социальные, инвестиционные, имущественные и профессиональные.

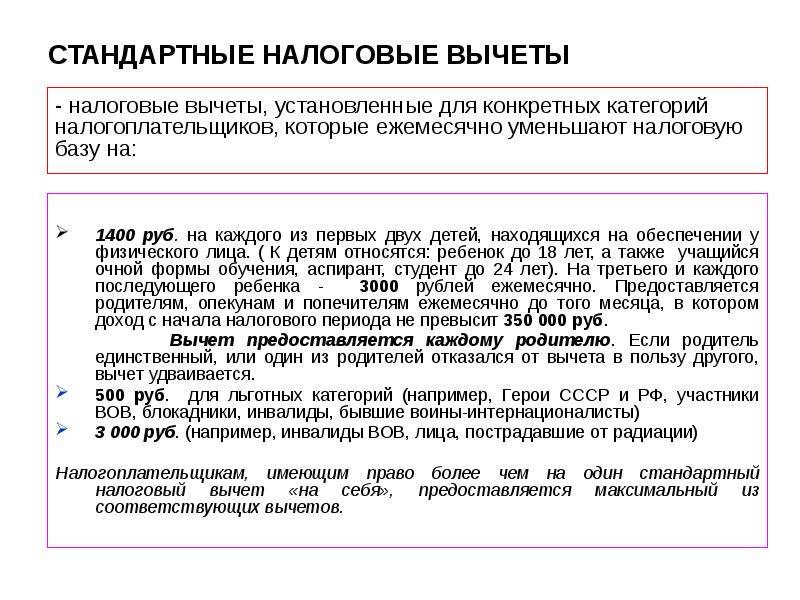

1. Стандартный налоговый вычет включает вычет на налогоплательщика, который предоставляется отдельным категориям граждан, например «чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих, а также вычет на детей.

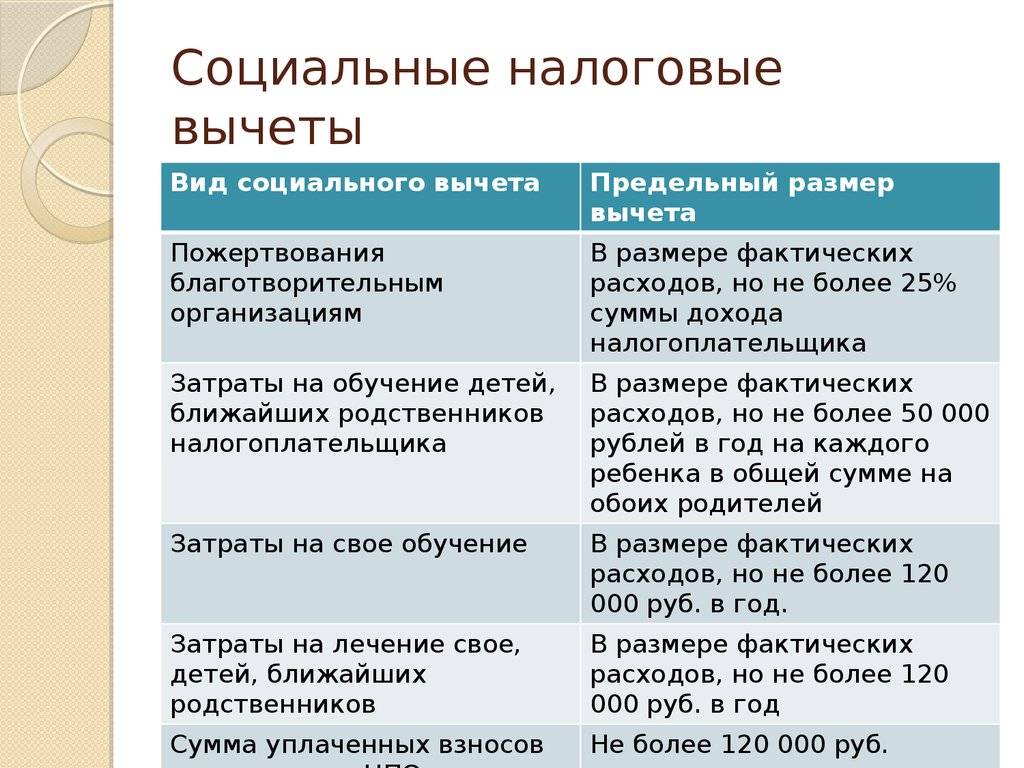

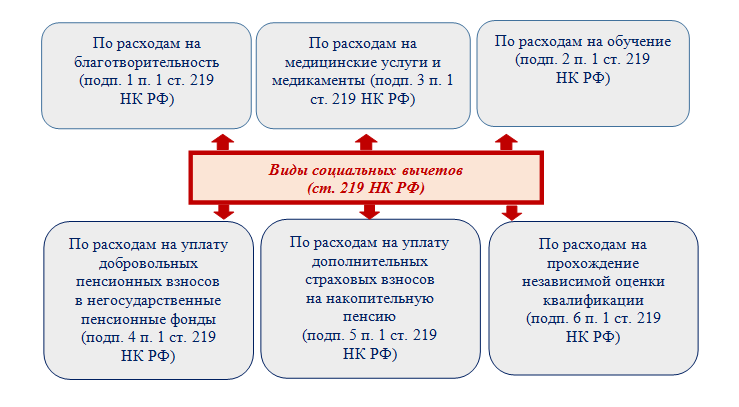

2. Социальный вычет предполагает право налогоплательщика уменьшить облагаемый доход на сумму понесенных затрат на лечение, обучение, фитнес или благотворительность (о социальных вычетах читайте в статьях «“Спортивный” налоговый вычет», «Как вернуть потраченные на обучение и лечение деньги» и «Как сэкономить на лекарствах»).

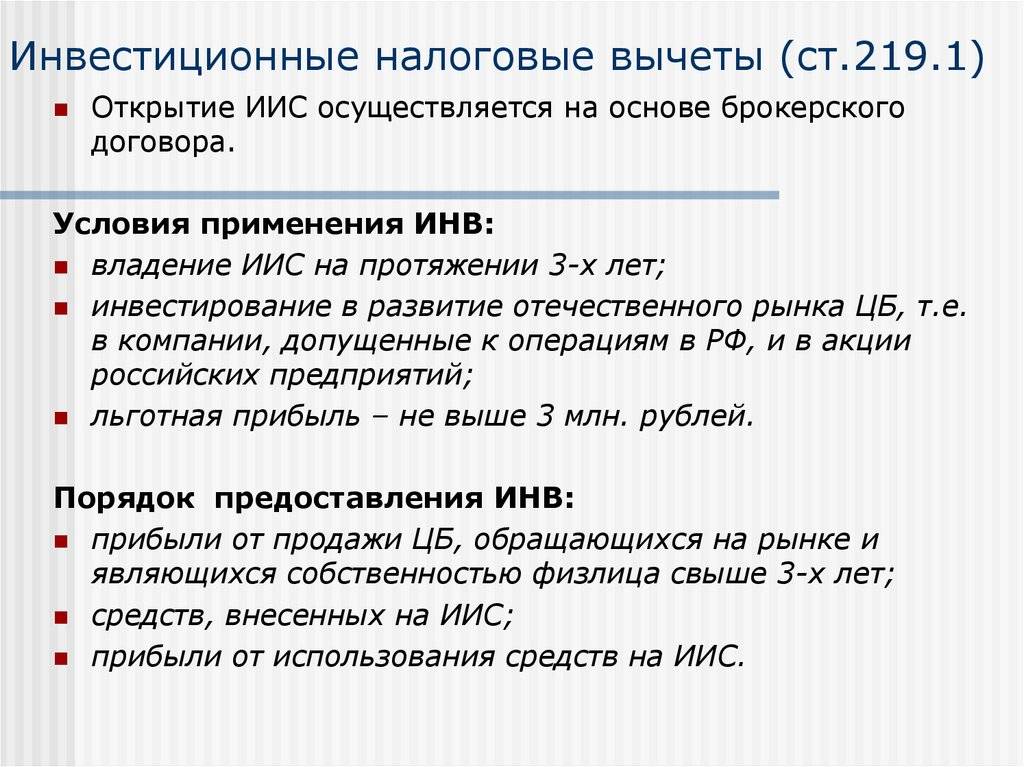

3. С 2015 г. в России можно открыть индивидуальный инвестиционный счет (ИИС). По сути, это брокерский счет с налоговыми вычетами и некоторыми ограничениями (такие счета используются для совершения операций купли-продажи акций, облигаций, валюты и др.).

Правом на инвестиционные налоговые вычеты обладают налогоплательщики, которые:

- осуществляют операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате чего получили доход;

- внесли личные денежные средства на свой ИИС (вычет типа А);

- получили доход по операциям, учитываемым на ИИС (вычет типа Б).

Вычет типа А (вычет на взносы) позволяет ежегодно возвращать ранее уплаченный НДФЛ. Вернуть можно 13% от внесенной на ИИС за календарный год суммы, но не более 52 тыс. руб

Важно, чтобы у вас был уплаченный НДФЛ за этот же год: налоговая не даст вернуть больше налога, чем вы заплатили.

Вычет типа Б (вычет на доход) позволяет не платить НДФЛ с прибыли от операций на ИИС. Такой вычет можно применить только при закрытии ИИС.

Использовать можно только один тип вычета.

(О том, как владельцу ИИС получить налоговый вычет, читайте в статье «Обычный брокерский счет или ИИС: как преумножить свои сбережения?». Об инвестиционном налоговом вычете для компаний-налогоплательщиков – в статье «Налог на прибыль: нововведения 2021 года»).

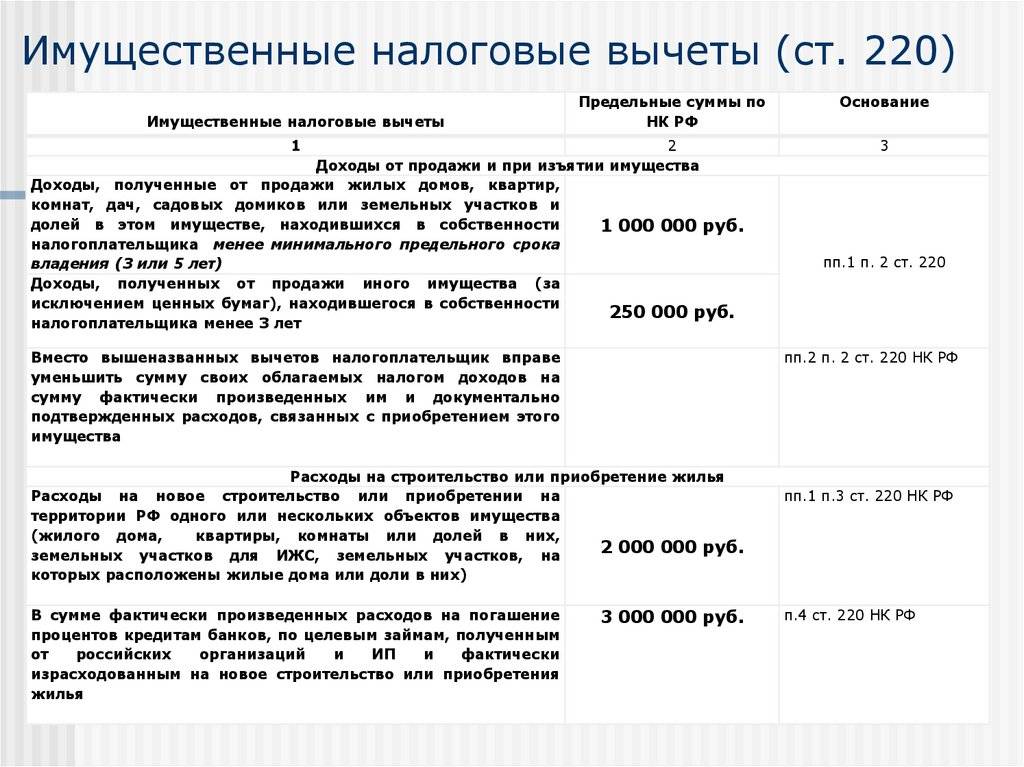

4. Имущественный налоговый вычет предоставляется физическому лицу в случае:

- продажи имущества;

- покупки жилья (дома, квартиры, комнаты и т.п.);

- строительства жилья или приобретения земельного участка для этих целей;

- выкупа у налогоплательщика имущества для государственных или муниципальных нужд.

(О тонкостях предоставления имущественного налогового вычета читайте в статье «Как вернуть потраченные на покупку недвижимости деньги?»).

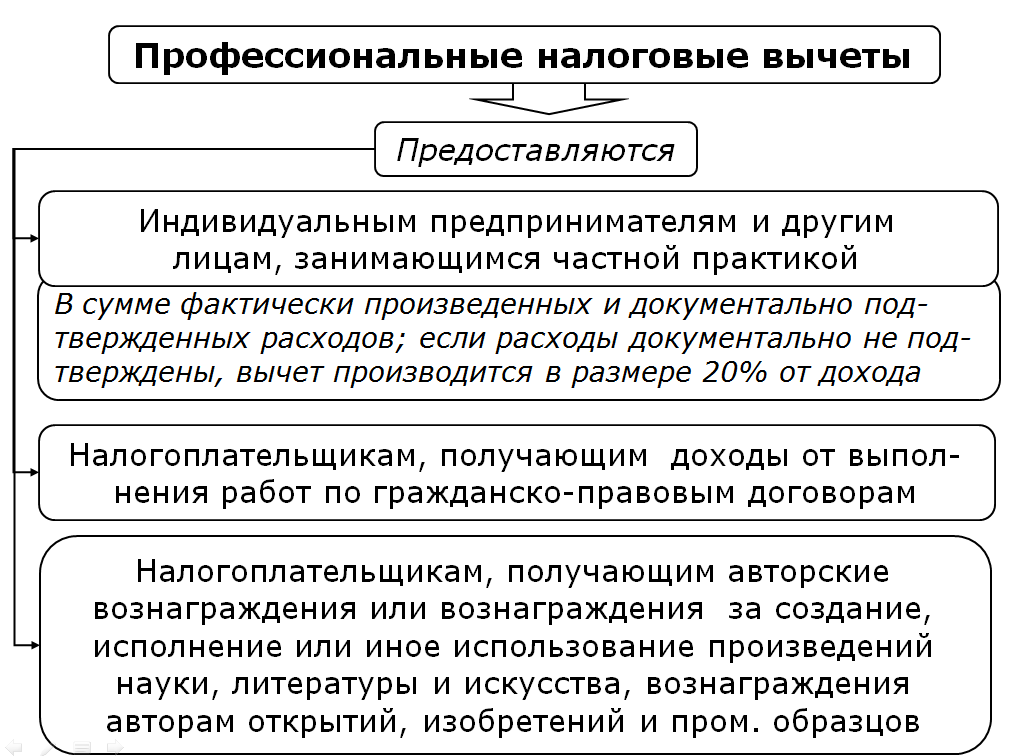

5. Профессиональный налоговый вычет позволяет уменьшить налоговую базу по НДФЛ налогоплательщикам, которые выделяются по профессиональному признаку. Перечень доходов, в отношении которых можно получить вычеты, включает:

- доходы, полученные индивидуальными предпринимателями (на общей системе налогообложения);

- доходы, полученные адвокатами, учредившими адвокатские кабинеты, нотариусами и другими лицами, занимающимися частной практикой;

- доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- авторские вознаграждения и вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

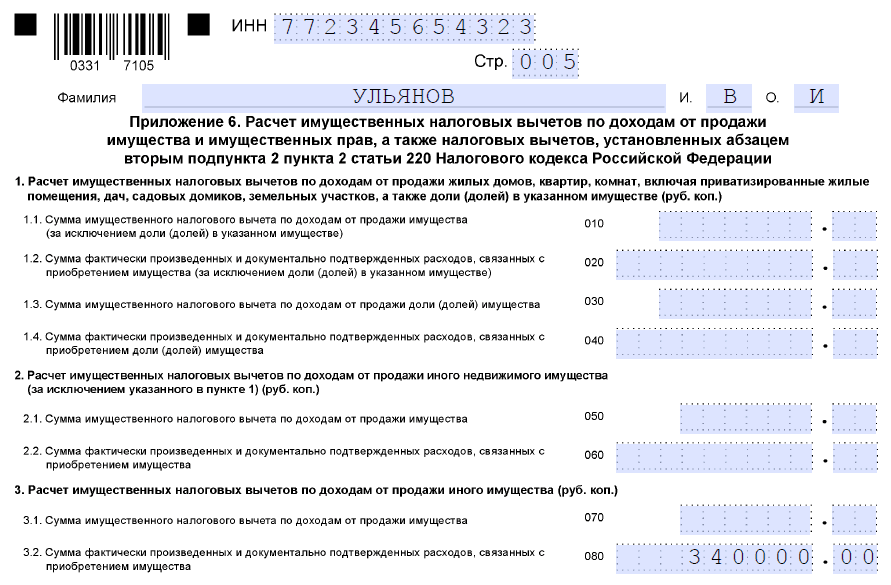

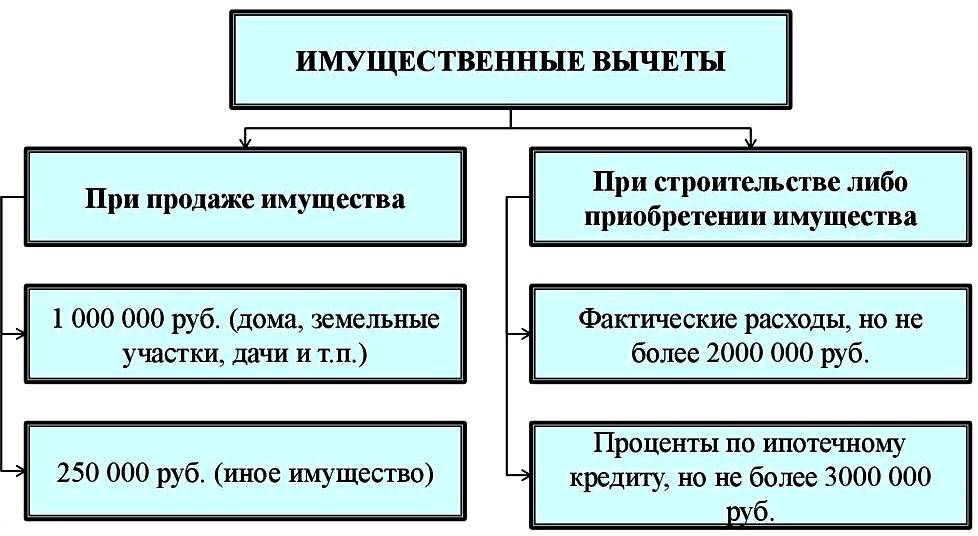

Имущественные вычеты при реализации имущества

Минимальный срок владения 3 года сохранился, в частности, для объектов, полученных по наследству или договору дарения от близкого родственника или в результате приватизации. Региональные власти могут уменьшить срок владения и коэффициент вплоть до нуля.

Если вы владели недвижимостью меньше минимального срока владения, то доходы можно уменьшить на сумму расходов на приобретение, подтвержденных платежными поручениями, расписками и т.п., или на 1 000 000 руб. (жилая недвижимость), или 250 000 руб. (прочая недвижимость).

Доходы от реализации прочего имущества (например, автомобиль), которое находилось в собственности 3 года и более, не облагаются НДФЛ. Декларацию при этом сдавать не требуется. Если срок владения меньше 3 лет, то доходы от реализации можно уменьшить на сумму фактических подтверждённых расходов или на 250 000 руб.

Отключить

При продаже нескольких объектов недвижимости (например, жилого дома и земельных участков) вычет предоставляется в отношении общей суммы дохода от продажи всего имущества за год, а не за каждый объект.

Поэтому, по возможности, лучше запланировать продажу нескольких объектов недвижимости в разные налоговые периоды (например, в декабре 2017 года и в январе 2018 года), чтобы применить вычет по реализации за 2017 год и отдельно – по реализации 2018 года.

Если вы в течение одного года покупаете и продаете недвижимость, то сумма налога, исчисленная с дохода от реализации «перекроется» вычетом по покупке, и доплачивать налог не придется. Однако, сдать декларацию для получения вычета нужно обязательно.

Отключить

Способы получения налогового вычета

Первый этап – сбор необходимых документов

Для получения имущественного вычета необходимо собрать следующие документы:

Основные документы:

Декларация 3-НДФЛ

Обратите внимание, что форма декларации должна быть актуальной для того года, за который заявляется вычет. То есть, если вычет заявляется за 2013 год, декларация должна быть актуальной именно на 2013 год.

Справка 2-НДФЛ

Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого из них).

Примечание: справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Заявление на получение вычета.

Паспорт гражданина РФ.

Выписка из ЕГРН, подтверждающая право собственности на дом, квартиру, землю и т.д. (копия).

Договор купли-продажи + акт о передаче жилой недвижимости (копия).

Копии платежных документов, подтверждающие расходы при приобретении имущества или его самостоятельном строительстве и отделке (квитанции, кассовые чеки, платёжные поручения и т.д.).

Дополнительные документы, в случае покупки жилья в ипотеку

- Кредитный договор с банком (копия).

- Выписка из лицевого счёта или справка об уплаченных процентах (выдается в банке, который оформил кредит).

- Копии платежных документов, подтверждающие факт оплаты кредита (квитанции, платёжные поручения и т.д.).

Дополнительные документы, в случае покупки жилья в совместную собственность

- Копия свидетельства о браке.

- Копия свидетельства о рождении ребёнка (в случае получения вычета за детей).

- Заявление о распределении долей имущественного вычета между супругами (если квартира приобретена до 2014 года) или заявление о распределении расходов (если после 2014 года).

Примечание»: приведенный перечень документов является исчерпывающим и расширительному толкованию не подлежит. Отказ налогового органа принять документы на вычет вследствие отсутствия справки 2-НДФЛ и иных, не указанных выше документов, является неправомерным (Письмо ФНС от 22.11.2012 N ЕД-4-3/19630@).

Обратите внимание, при подаче в налоговую службу копий документов, рекомендуется при себе иметь их оригиналы

Второй этап – передача собранных документов в налоговый орган

Передать собранные документы можно следующими способами:

- Лично обратившись в территориальный налоговый орган по месту жительства. При таком способе, налоговый инспектор лично проверит все документы и если потребуется, сразу скажет, каких документов не хватает или какие необходимо исправить.

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

По почте — ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

- С помощью личного кабинета налогоплательщика (ЛКН), расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

Обратите внимание, декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета можно подать в налоговую службу в течение всего года, но не ранее окончания периода, за который заявляется вычет

Третий этап – проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в налоговый орган и предоставить заявление на возврат НДФЛ если оно ранее не было приложено к основному пакету документов.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

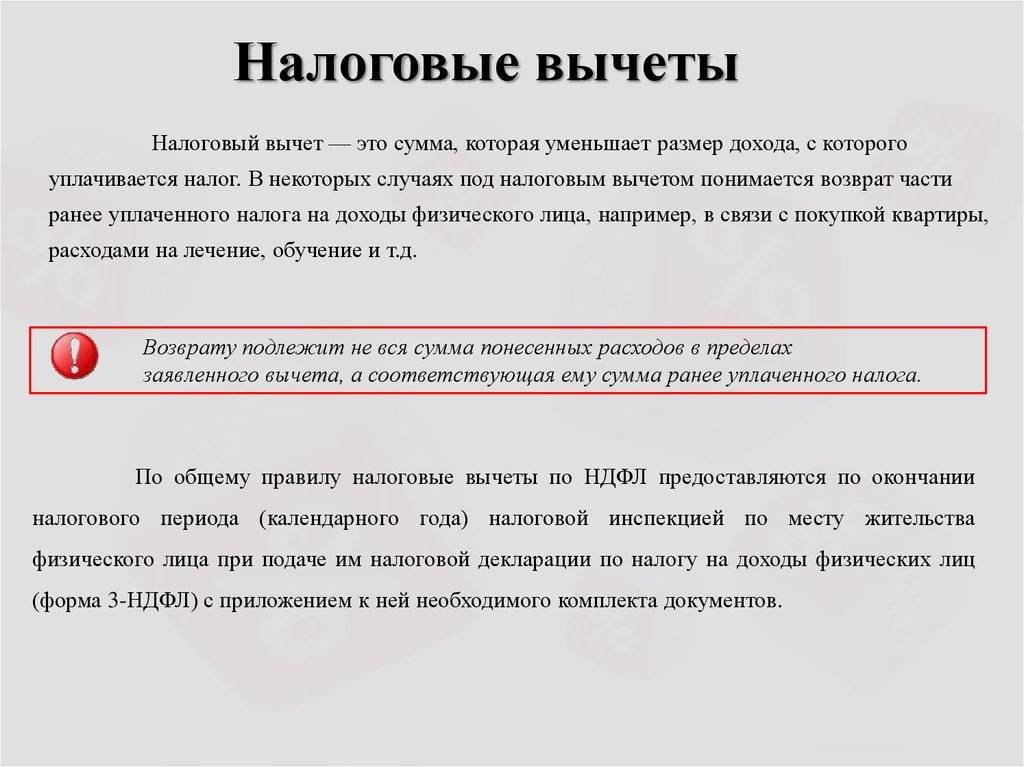

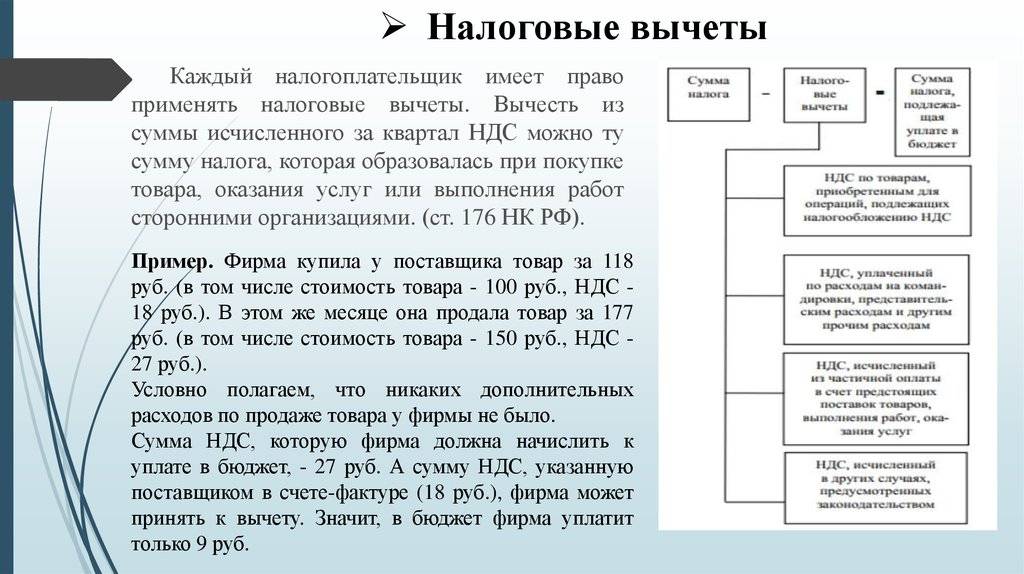

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13%.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

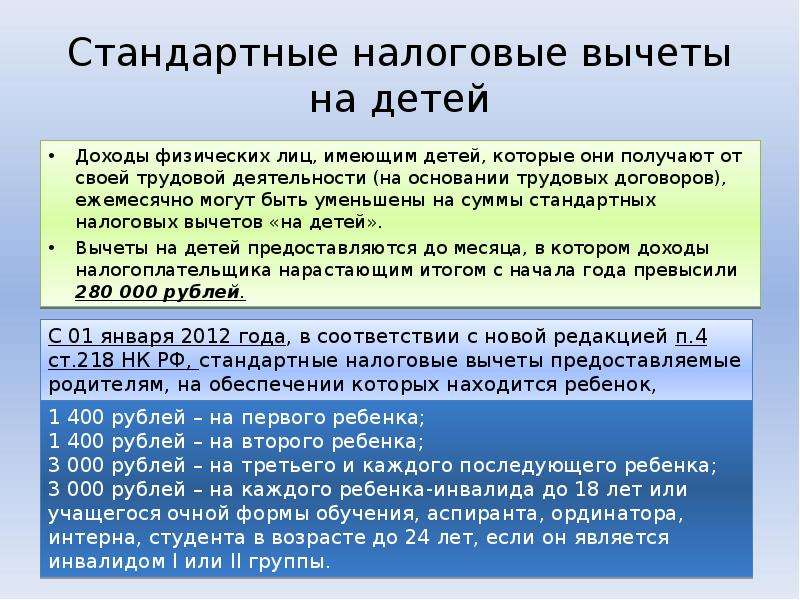

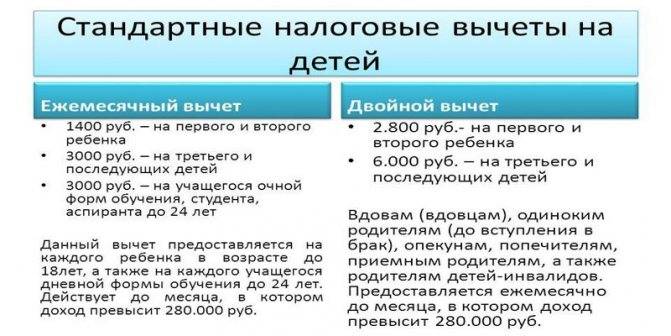

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

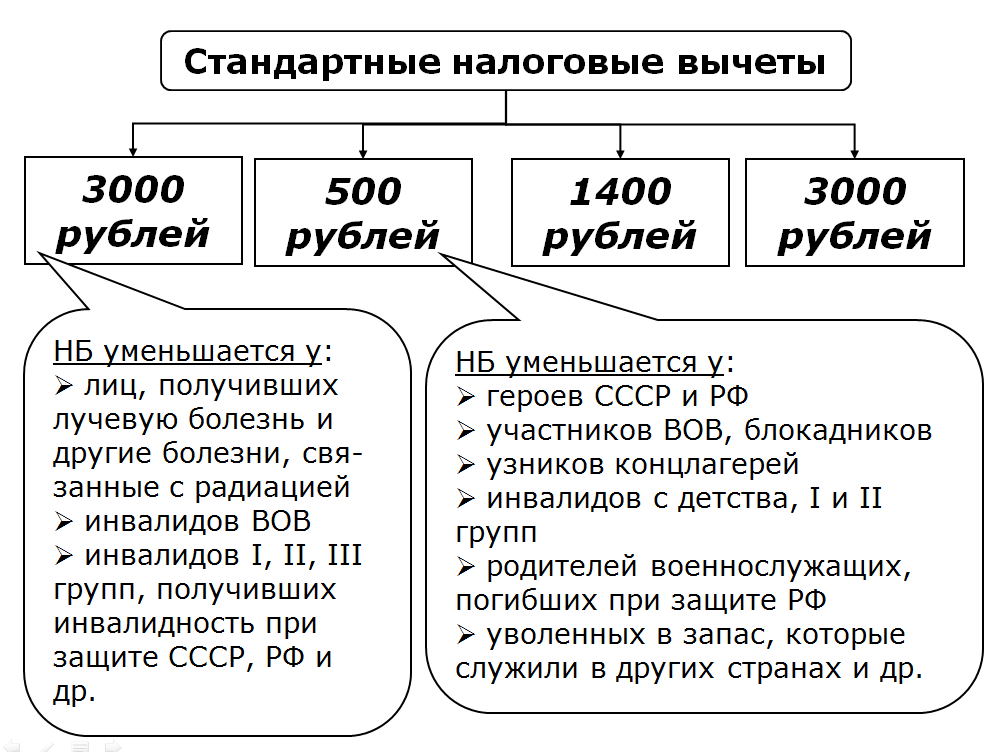

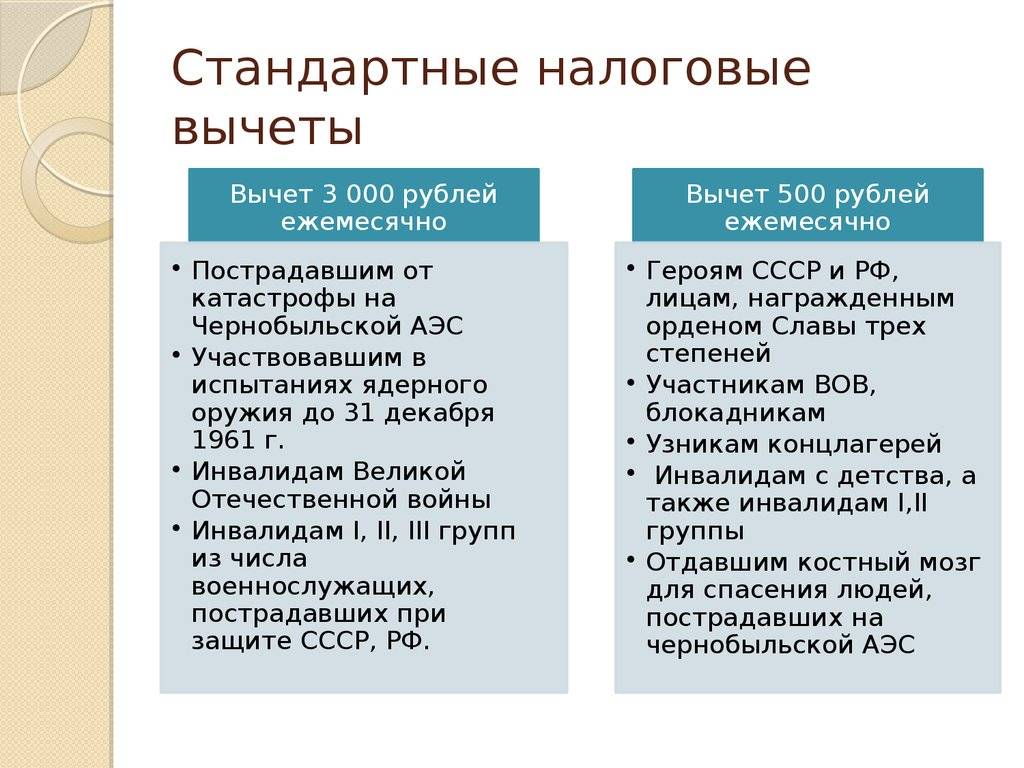

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

каждый из родителей — не важно, в браке они или нет;

каждый из усыновителей, опекунов, попечителей;

каждый из приемных родителей.

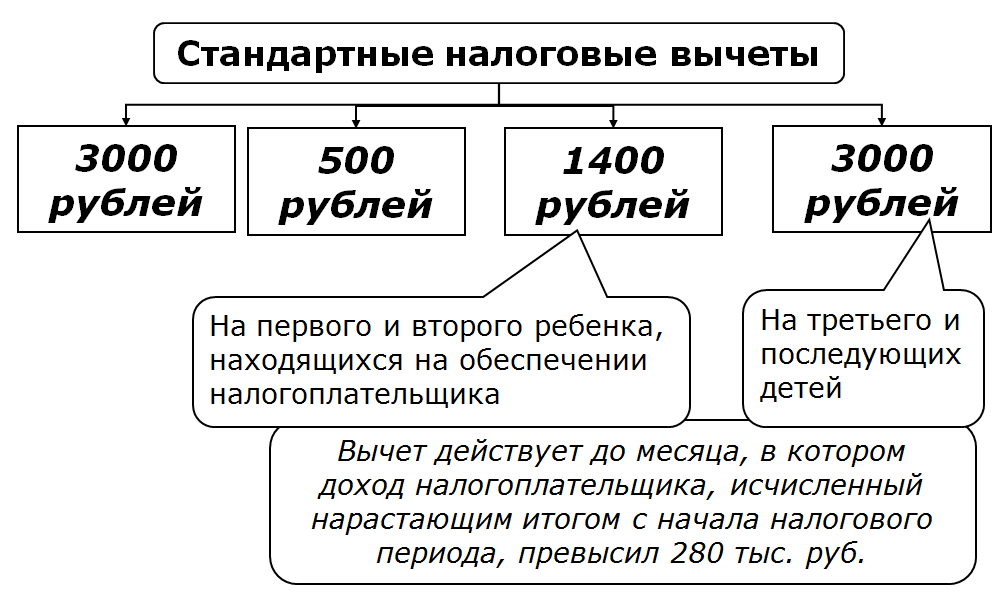

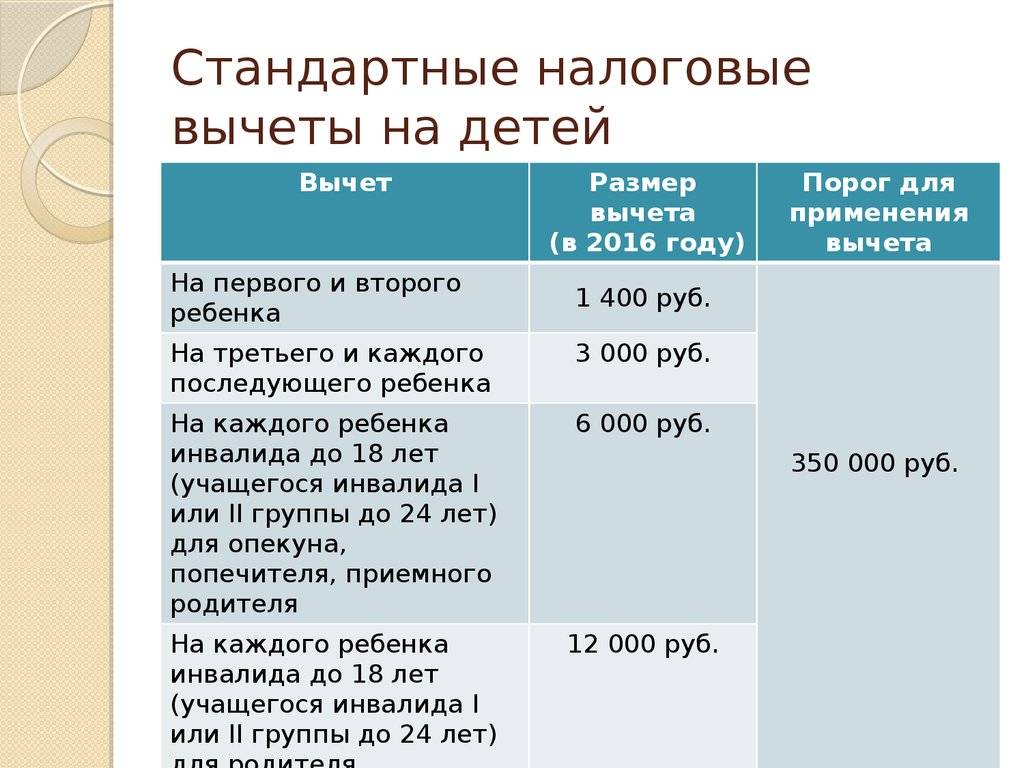

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Имущественный вычет может получить сотрудник, который приобрел:

- квартиру или комнату;

- жилой дом;

- земельный участок с готовым домом или для его строительства.

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только доли в этом имуществе.

Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

Когда Петров купит вторую квартиру, он уже не сможет заявить вычет и вернуть переплату по налогу.

Работодатель предоставляет вычеты по уведомлению из ИФНС, которое сотрудник должен получить в налоговой и принести. Если не принес, вычета не будет. Если принес, работодатель предоставляет вычет и за предыдущие месяцы календарного года.

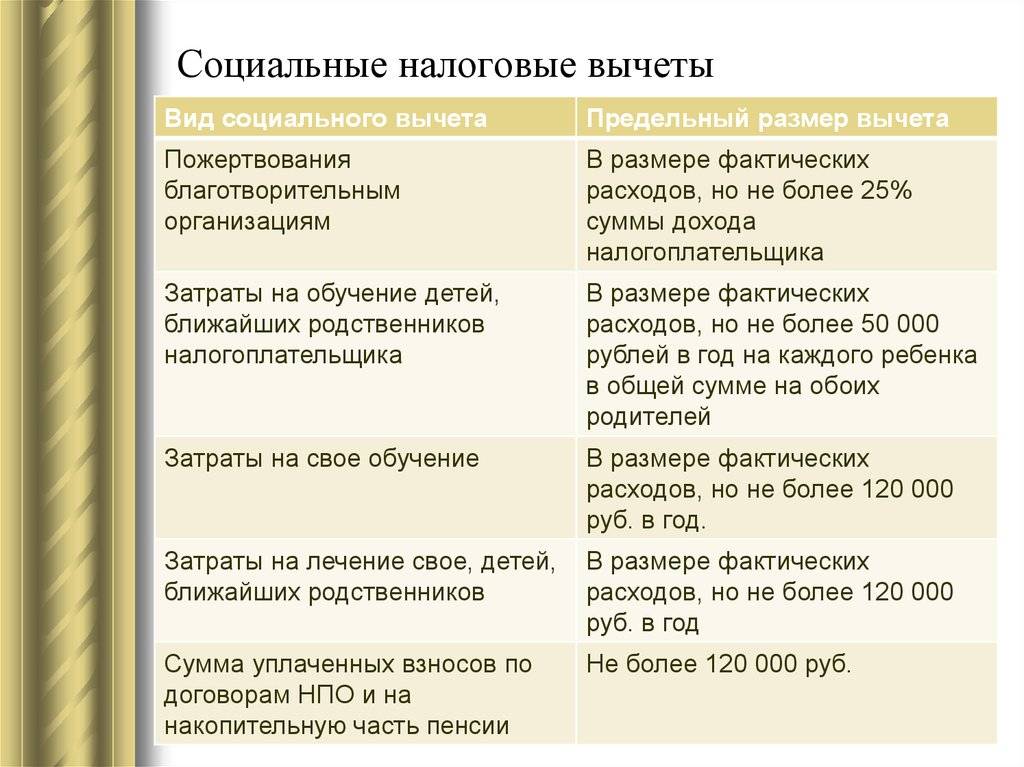

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес (с 2022 года), за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Постановление от 08.04.2020 № 458

Сотрудник должен получить в налоговой уведомление для вычета и принести его работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

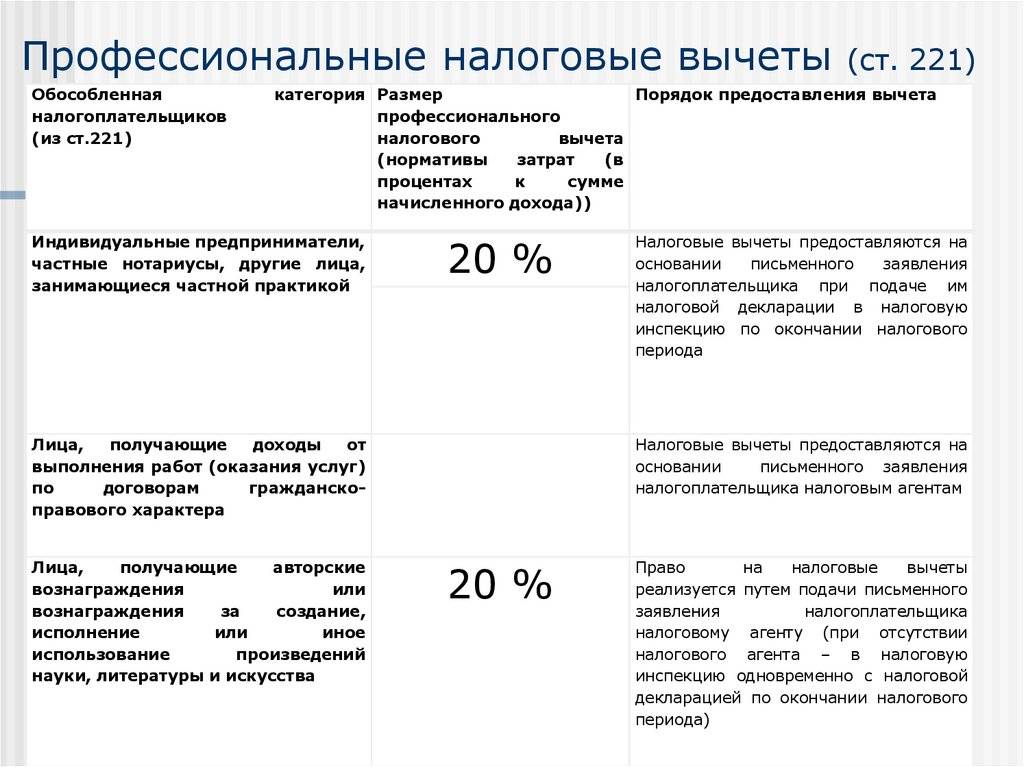

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Профессиональные налоговые вычеты — в ст. 221 НК РФ

Часто задаваемые вопросы

— Как сумма вычета соотносится с суммой возвращенного НДФЛ? Путаюсь в расчетах.

— Если объяснять простыми словами, то вычет – это сумма вашего дохода, с которого вам вернут НДФЛ при покупке квартиры, обучении, лечении и т.д. (этот размер дохода вычитается из облагаемого налогом, отсюда и название – вычет). Поскольку подоходный налог в РФ – 13%, то вернут вам именно этот процент от заявленного в декларации 3-НДФЛ размера вычета. Размер вычета равен вашим расходам на обучение, лечение, покупку жилья и так далее. При этом вычет не может быть больше максимума, установленного Налоговым кодексом. К примеру, лимит имущественного вычета при покупке жилья – 2 миллиона рублей. Значит, даже при намного более дорогой покупке вернут вам, самое большее, 13% от 2 миллионов, то есть 260 000 рублей. А если покупка стоила меньше 2 миллионов, то вернут 13% от ее полной стоимости (эта стоимость и будет считаться налоговым вычетом).

— Имеет ли значение банк и тип счета при подаче заявления на возврат НДФЛ? Есть ли какие-то ограничения?

— Федеральная налоговая служба работает только с российскими банками (либо российскими «дочками» иностранных банков, зарегистрированными в РФ). Счет должен быть рублевым. В остальном ограничений нет: деньги перечислят и на карточный, и на депозитный счет. Реквизиты счета необходимо заверить в банке и предоставить в ИФНС вместе с заявлением на возврат налога.

— В прошлом году я купила квартиру и отучилась в автошколе. Нужно заполнять две декларации или достаточно одной?

— За каждый год подается одна декларация, в которой вы можете указать все свои расходы за этот период. В ней можно заявить вычет как по покупке жилья, так и по обучению

Обратите внимание: вернуть вам могут только уплаченный НДФЛ, поэтому если вычет превышает доход, то заявлять первым делом лучше социальный вычет – его нельзя переносить на следующий налоговый период

— Работаю на трех работах. При подаче декларации я обязан приложить три справки 2-НДФЛ?

— Сколько прикладывать справок – это ваше решение. Если доходов на одном рабочем месте хватает для исчерпания вычета, прочие доходы можно не заявлять. Но чаще всего приходится указывать все доходы и представлять в ИФНС все справки по форме 2-НДФЛ.

Использование компенсаций

Статья 217 НК РФ содержит обширный перечень доходов физических лиц, не облагаемых рассматриваемым налогом. Особый интерес для работодателя представляет пункт 3 данной статьи, он говорит об освобождении от налогообложения различного рода компенсационных выплат (в том числе в пользу работников). Но. Выплаты должны быть предусмотрены законодательными актами РФ, субъектов, муниципалитетов (при их отсутствии – актами предприятия), а их не облагаемая налогом часть обязана находится в пределах установленных норм. Что можно компенсировать работнику в обычной деятельности? Самые распространенные случаи: возмещение работодателем расходов на проезд (в рабочих целях), возмещение затрат на телефонную/сотовую связь, компенсация использования личного транспорта, другого имущества.

Есть небольшая проблема: Налоговый кодекс РФ не содержит определения «компенсационные выплаты». Отсюда возникает вопрос, какие именно компенсации, выплачиваемые работнику, не облагаются налогом? Недавно вышедший Обзор судебной практики Верховного Суда Российской Федерации N 1 (2016) 1 в своем разделе 2 (Разрешение споров, связанных с трудовыми и социальными отношениями) говорит о том, что не подлежат налогообложению налогом на доходы физических лиц доходы работника, получаемые в качестве возмещения тех затрат, которые понесены им в связи с выполнением трудовых обязанностей (тем самым раскрывая понятие компенсационных выплат). Ранее, это уже подтверждало Письмо Минфина России (от 28.08.2007 № 28-17/1269).

Пример. Зачастую работодатель при приеме работника договаривается с ним о том, что он включит возмещение расходов на использование личного транспорта в зарплату. Это гораздо проще и избавляет от бумажной волокиты, но, впоследствии, с этой «компенсационной части» приходится платить НДФЛ. Избежать налогообложения можно возмещая данные расходы сверху от з/п именно компенсацией.

Действующие правила по уплате НДФЛ в сделках с недвижимостью: обзор законодательных изменений 2021 года

Основным документом, регулирующим налогообложение сделок с недвижимостью, является Налоговый кодекс. В ст.217 НК указан перечень доходов, освобождаемых от налогообложения, а в ст. 220 НК – правила и условия предоставления налоговых вычетов.

Законодательство в области налогообложения недвижимости неоднократно менялось. Наиболее важными с точки зрения масштаба произведенных изменений стали 2016,2019,2020,2021 годы.

Таблица. Важнейшие изменения в области налогообложения сделок с недвижимостью в 2016-2021 годах

Говоря о важнейших налоговых изменениях 2021 года нельзя не затронуть такой важный аспект как введение прогрессивной шкалы налогообложения. С 2021 года доходы, превышающие 5 млн.р. за год, облагаются по повышенной налоговой ставке НДФЛ 15% вместо стандартной – 13%.

Это изменение могло затронуть многих собственников недвижимости: под повышенную ставку в 15% попали бы сделки по продаже домов или квартир.

Но Минфин решил не распространять повышенную ставку НДФЛ на нерегулярные доходы россиян. В частности, полученные от продажи квартир или автомобилей. Сделки с недвижимостью в 2021 году по-прежнему будут облагаться по ставке 13% НДФЛ даже при стоимости квартиры выше 5 млн.р.

Квартира ОФОРМЛЕНА на несовершеннолетних ДЕТЕЙ

Если гражданин при покупке квартиры оформляет её на своих своих несовершеннолетних детей, также вправе получить вычет. Причем, тут не имеет значения родных или приемных. Это правило применяется с 1 января 2014 года.

Родители (усыновители, приемные родители, опекуны, попечители) при приобретении имущества в собственность своих (подопечных) детей в возрасте до 18 лет могут получить имущественные вычеты в общем порядке и в тех же размерах (п. 6 ст. 220 НК РФ). При этом отец имеет полное право на вычет за своего несовершеннолетнего ребенка и в случае, когда отцовство установлено позже даты оплаты стоимости такого имущества (письмо ФНС России от 2 апреля 2014 г. № БС-4-11/6019).

Если нет указанного статуса, вычет не получить !

Ребенок от этого своего права на вычет не потеряет. По достижении совершеннолетия при покупке собственного жилья он сможет воспользоваться вычетом в полном размере. Об этом говорится в письме Минфина России от 29 августа 2014 г. № 03-04-05/43425.

Если заявить вычет на себя и на ребенка, его предельный размер от этого не увеличится. К примеру, родитель купил квартиру в общую долевую собственность со своим несовершеннолетним ребенком. В такой ситуации вычет по расходам на покупку за себя и за ребенка родитель получит в сумме не более 2 000 000 руб. Такие разъяснения даны в письме Минфина России от 11 марта 2015 г. № 03-04-05/12499.

Вычет на покупку (строительство) жилья или земельного участка за ребенка – это не отдельный вид имущественного вычета. Просто вычет родителя складывается из суммы, которую он потратил на свое имущество и на имущество, записанное на имя ребенка.

Пример, человек купил жилье или землю только на себя и получил имущественный вычет в размере 2 000 000 руб. Тогда считается, что человек использовал вычет полностью. При покупке нового объекта на ребенка права на вычет у родителя уже не будет.

Другой вариант. Человек приобрел жилье или землю на себя и получил имущественный вычет на сумму менее 2 000 000 руб. Если позже он как родитель купит новый объект на своего ребенка, то он вправе получить остаток имущественного вычета. Это правило действует, если человек впервые получил право на вычет в 2014 году или позже.

Возможна и такая ситуация. В 2014 году или позже человек приобрел имущество в общедолевую собственность со своим ребенком. Он получил имущественный вычет только по своей доле, а по доле ребенка вычет не заявлял. При этом сумма вычета не превысила 2 000 000 руб. В этом случае получить остаток вычета можно одним из двух способов:

- подать уточненную декларацию по НДФЛ и получить остаток вычета по доле ребенка;

- заявить остаток вычета при следующей покупке жилья или земли (на себя или ребенка).

Если право на вычет впервые возникло до 1 января 2014 года, то этот вычет считается использованным полностью. Получить его остаток при покупке нового объекта нельзя

И не важно, на кого этот объект оформлен – на родителя или ребенка. В этом случае действуют правила того года, в котором появилось право на имущественный вычет

Письма Минфина России от 23 июня 2015 г. № 03-04-05/36283 и от 14 апреля 2015 г. № 03-04-05/21111.