7 неочевидных причин, портящих кредитную историю

Бюро кредитных историй — это не единственная организация. Их несколько. Крупные кредитующие компании сотрудничают сразу со всеми БКИ, и оттуда же узнают всю информацию о потенциальных неплательщиках. А вот мелкие коммерческие – лишь с частью из них. Поэтому некоторые ваши финансовые промахи могут остаться для них «слепым пятном».

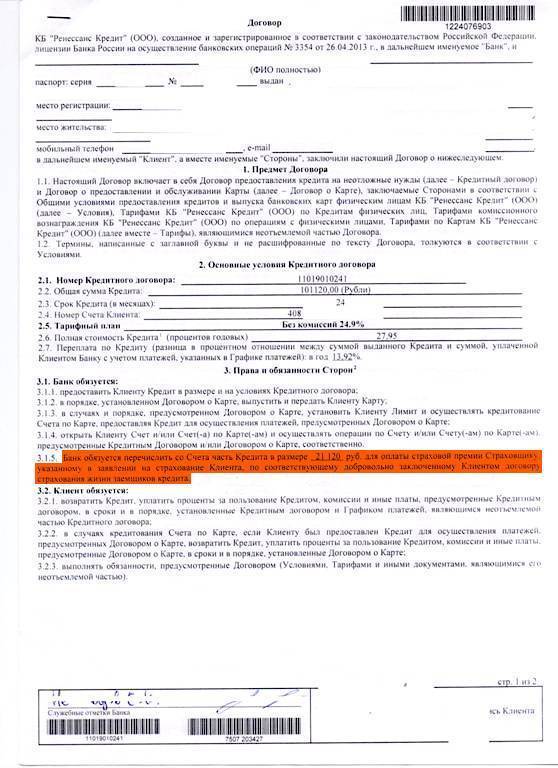

Каждая финансовая организация имеет право сама решить, что для неё плохая КИ – среди банков нет единства. Однако, можно выделить семь неочевидных причин, портящих вашу кредитную историю.

- Поручительство по кредиту третьего лица. Возможно, вы уже и забыли о том, что когда-то согласились быть поручителем по кредиту у друга или родственника. Тот исправно погашает долг по займу. То, что вы являетесь поручителем – уже финансовые обязательства, которые могут стать помехой для оформления займа на собственные нужды. Для банка это рискованно, так как в случае потери платёжеспособности со стороны вашего знакомого эта обязанность перейдёт на вас.

- Неиспользуемая кредитная карта с большим лимитом. Иногда банк сам предлагает оформить кредитку или карту рассрочки с солидным лимитом. Даже если вы просто убрали её в кошелёк, так ни разу и не расплатившись по ней – это не значит, что вы никак не повлияли на свой кредитный рейтинг. Дело в том, что банк берёт в расчёт, что у вас может возникнуть желание воспользоваться карточкой, и тогда совокупные платежи по кредиту окажутся для вас непосильными. Дадут ли вам кредит с опытом плохой кредитной истории и безответственным использованием карты? Едва ли это будет реально.

- Досрочное погашение кредитов. Если ранее вы брали займы и возвращали их менее, чем за половину обусловленного срока, банк может не выдать вам кредит, поняв, что заработать на таком клиенте, как вы у него не получится. При выдаче займа, карты или кредита банк тратит реальные средства на его оформление и обслуживание. Так что, выдавая ссуду, банк рассчитывает через некоторое время можно получить прибыль с процентов.

- Мелкие огрехи при погашении предыдущих займов. К примеру, вы внесли ежемесячный платёж в выходной или праздничный день, не увидев предупреждения о том, что зачисление средств произойдёт на 3–5 дней позднее нужного, тем самым образуя небольшую просрочку. В этом случае банк вправе наложить штраф в несколько сотен рублей, который часто остаётся незамеченным, обрастая пенни. Или же вы сделали перевод на кредитный счёт без учёта комиссии банка и сумма не покрылась.

- Банковские ошибки. В редких случаях обнаруживается, что в БКИ хранится информация о кредитах, которые вы не брали – это и становится причиной отрицательного решения по заявке. К примеру, сотрудник банка может случайно продублировать в бюро кредитных историй информацию о взятом займе, тем самым создав иллюзию высокого уровня долговой нагрузки.

- Наличие сторонних задолженностей. В этот список входят просроченные коммунальные платежи, алименты, налоги, штрафы ГИБДД и так далее.

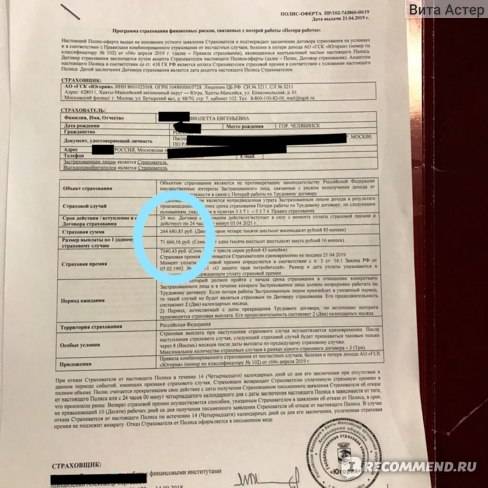

Объекты, субъекты и предмет договора страхования

Объекты договора страхования – это имущественные интересы связанные, например:

в страховании имущества – с владением имуществом;

в личном страховании – с жизнью, здоровьем или дожитием до определенного возраста;

в страховании предпринимательских рисков (бизнеса) – риски связанные с занятием предпринимательской деятельностью;

в страховании ответственности – с причинением вреда жизни и здоровью третьих лиц.

Субъектами договора страхования являются: страховщик, страхователь, выгодоприобретатель, застрахованное лицо.

Страховщик – это имеющее лицензию на осуществление страховой деятельности юридическое лицо.

Страхователь – дееспособное физическое лицо или юридическое лицо, зарегистрированное в установленном законом порядке.

Выгодоприобретатель – лицо, в пользу которого заключается договор страхования. Стать выгодоприобретателем лицо может, только дав согласие на это. Став выгодприобретателем по договору страхования оно имеет право на получение страховой выплаты по наступившему страховому случаю.

Застрахованный – физическое лицо в отношении которого заключен договор страхования. Им может быть и страхователь, и выгодоприобретатель, а также иное лицо при его согласии.

Предмет договора страхования – это услуга, которую оказывает страховая компания страхователю, страховой риск, который она на себя берет и обязательство по выплате страхового возмещения в случае наступления страхового случая.

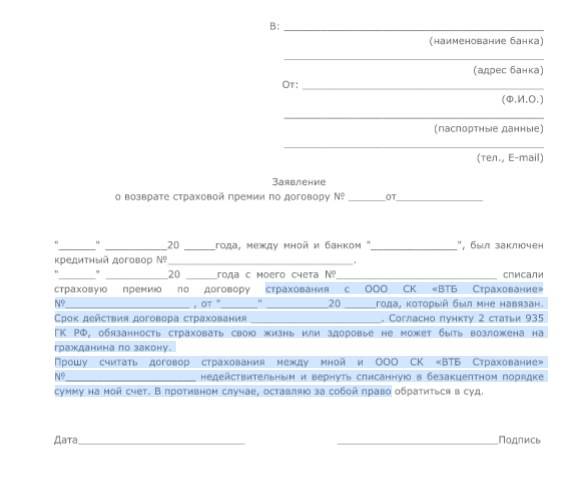

Что делать, если нарушают права

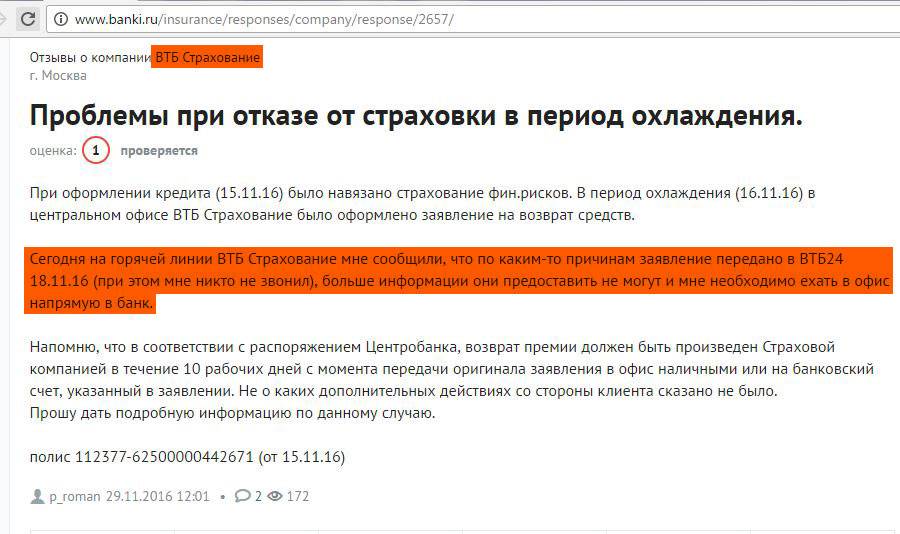

Когда нарушены права заёмщика, можно обратиться с жалобой в Центральный банк РФ, Роспотребнадзор или подать иск в суд.Интернет-приёмная ЦБ Приёмная Роспотребнадзора Жалобы подаются:

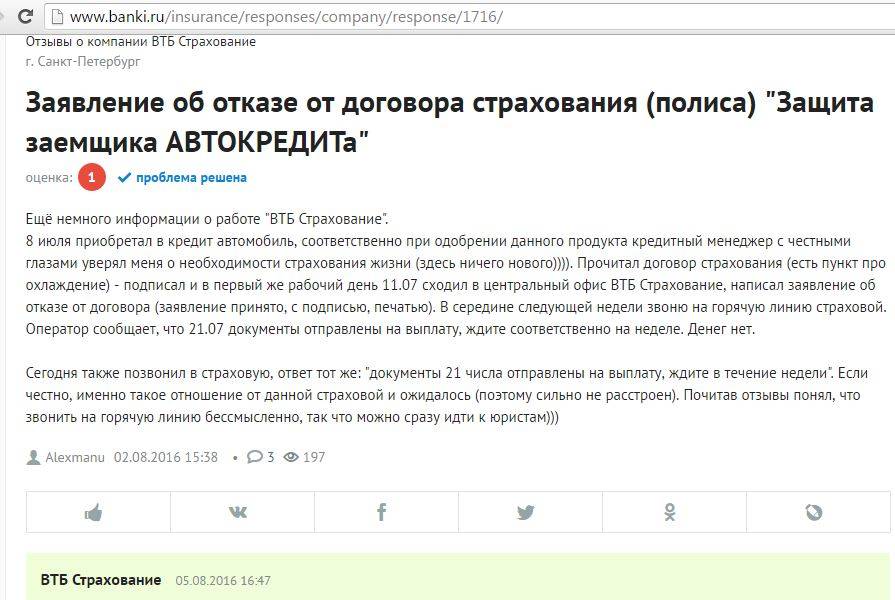

- если страховая отказывается принимать заявление в «период охлаждения»,

- не возвращает деньги,

- превышает лимит дней по рассмотрению заявки.

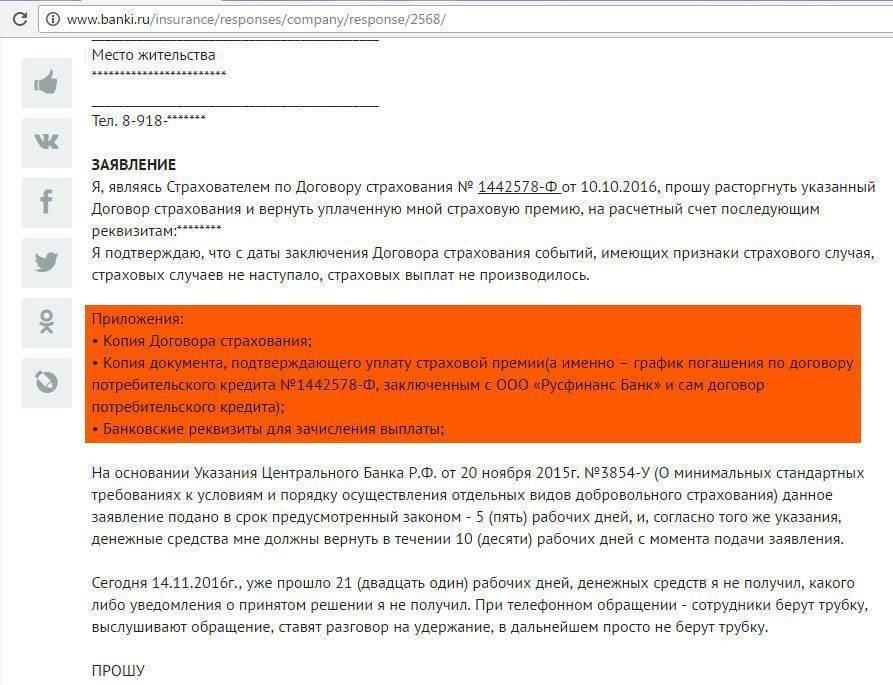

Лучше всего, если у заявителя будут документы, которые докажут, что он сделал всё возможное для возврата денег. Например, страховой договор, чек об уплате премии, заявление на расторжение договора, письменные причины отказа страховой или чеки об оплате почты.

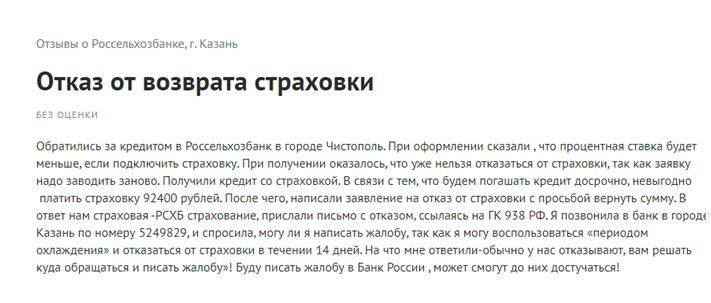

Можно ли отказаться от страховки?

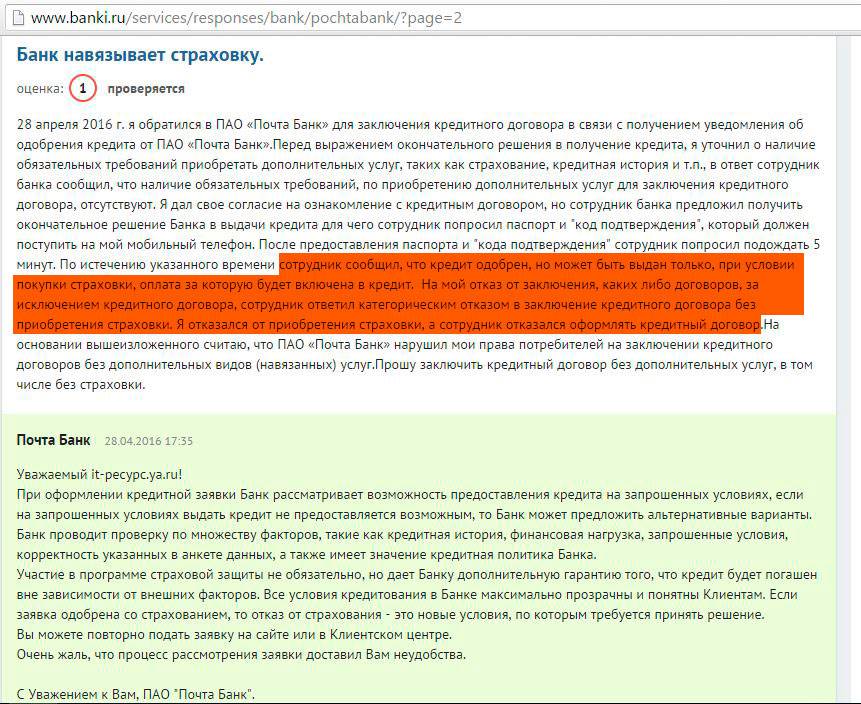

Отказ от страховки можно оформить, однако сделать это непросто. За своё право на данное действие некоторые заёмщики даже судятся с кредиторами, но такой вариант подходит не каждому, да и вероятность проиграть не отменяется, так как сотрудники банка способны легко повернуть ситуацию в свою пользу. В то же время клиент может узнать у своего кредитора о том, возможно ли написание заявления на отказ от страховки по кредиту спустя несколько месяцев после оформления договора и своевременных выплат. Но осуществить подобную процедуру можно только тогда, когда берётся простой потребительский кредит

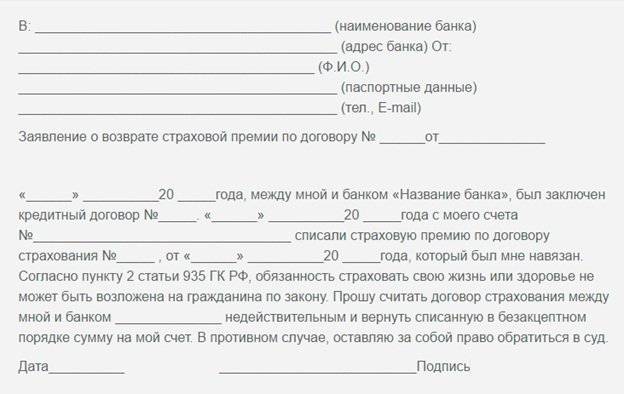

Пошаговая инструкция

Порядок действий при возврате страховки:

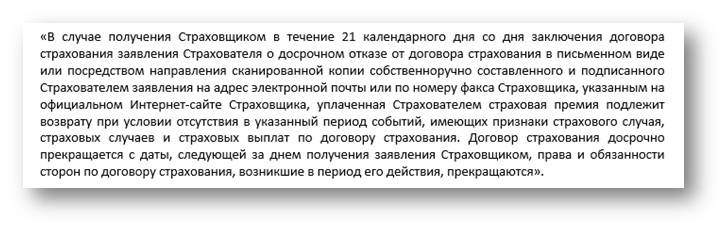

- Проверить, когда заканчивается «период охлаждения». Все детали должны быть указаны в страховом договоре. Некоторые банки и страховые предлагают и более длительные сроки на отказ от полиса.

- Проверить, была ли страховка добровольной и является ли страхователем физическое лицо.

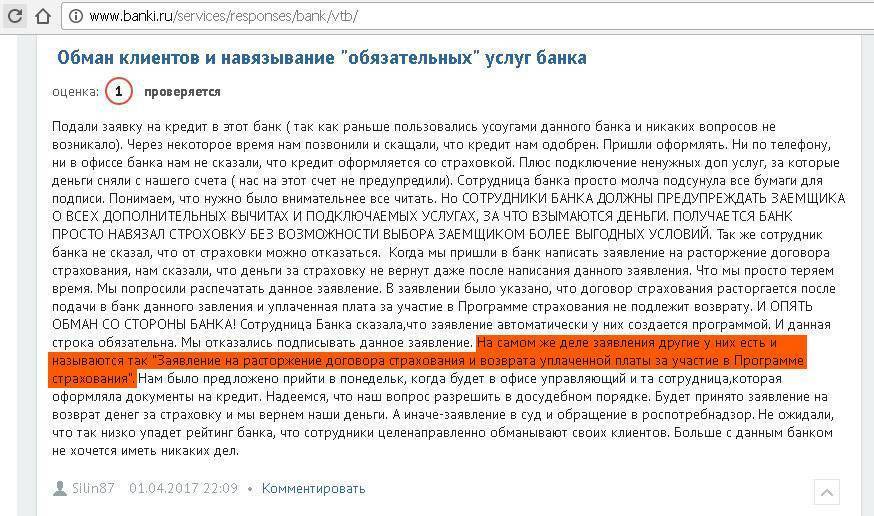

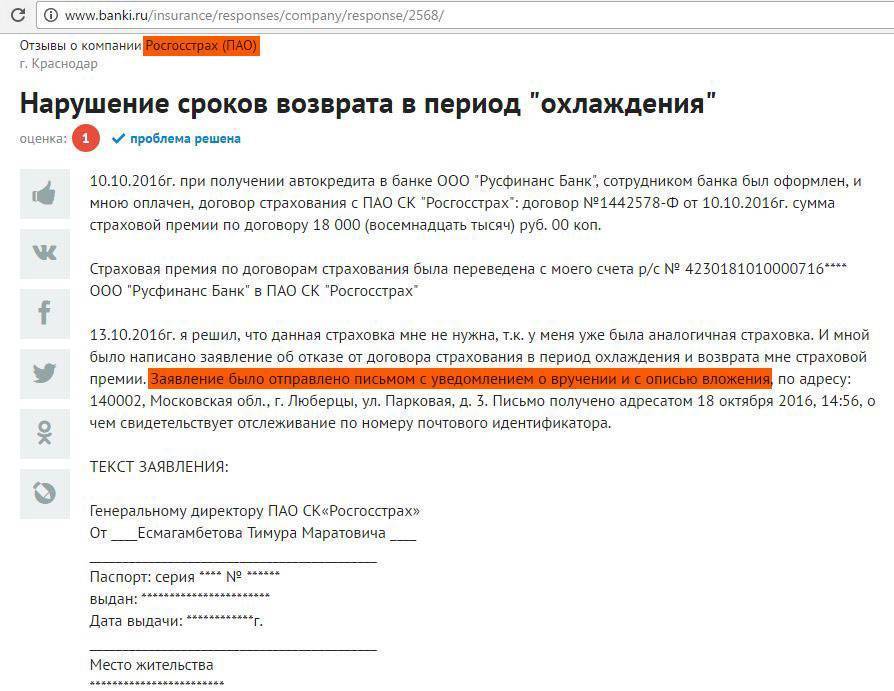

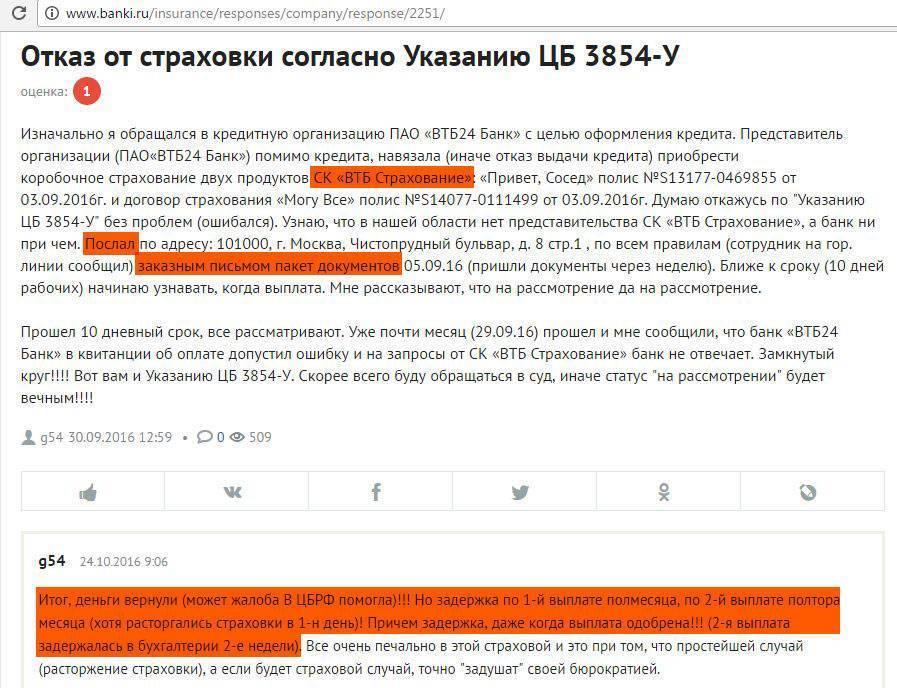

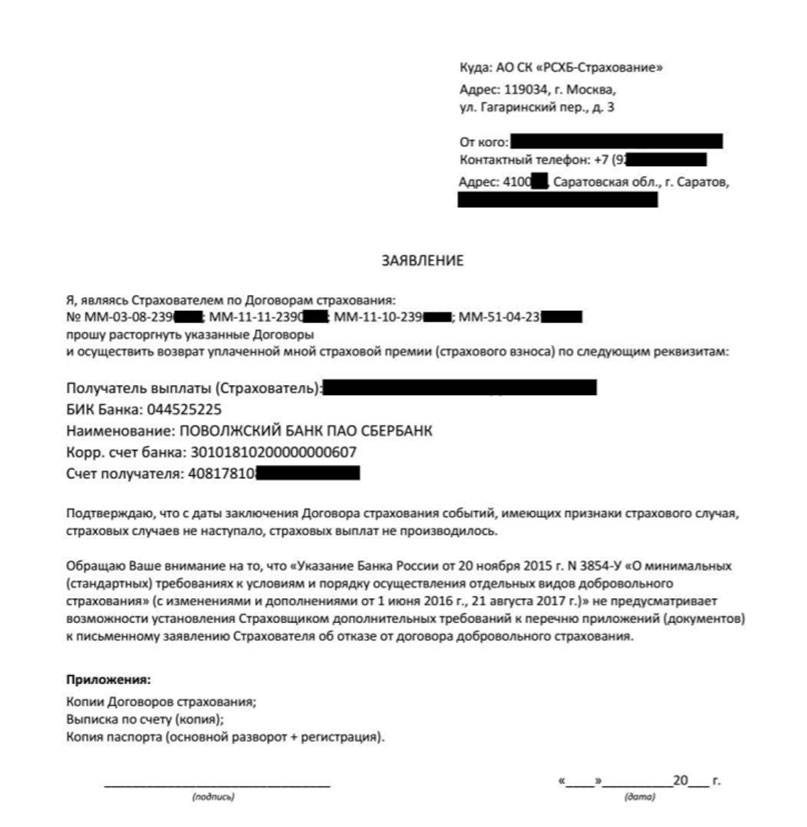

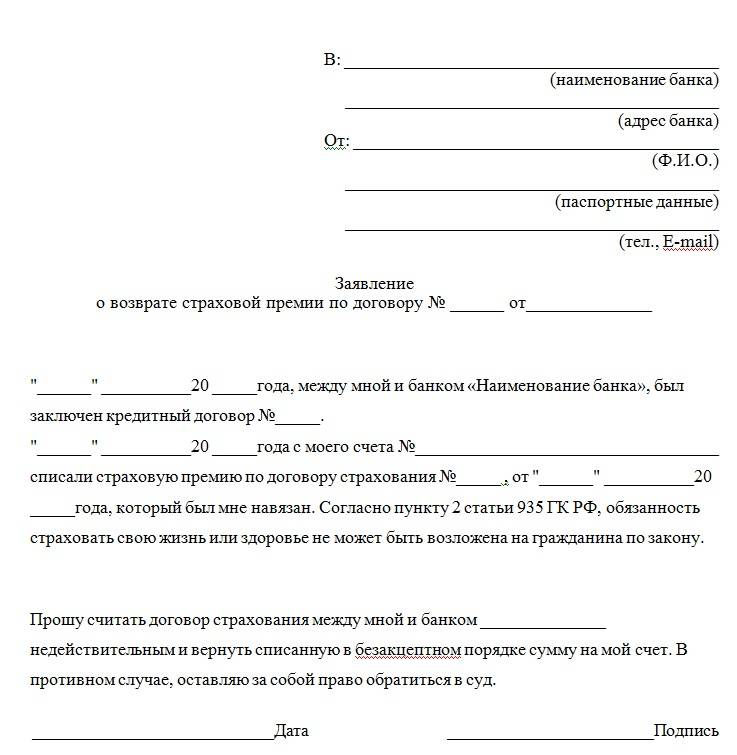

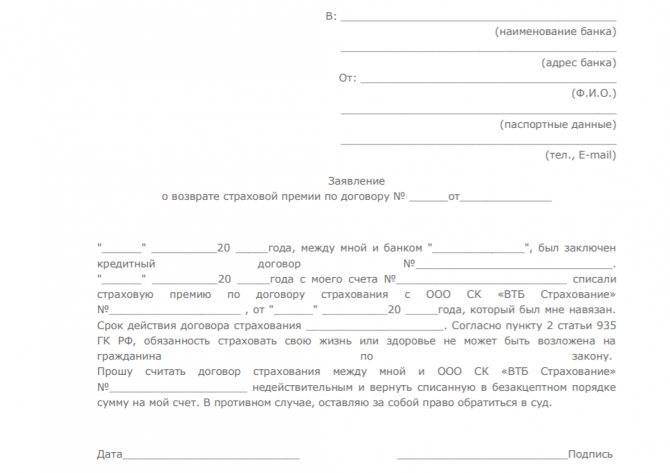

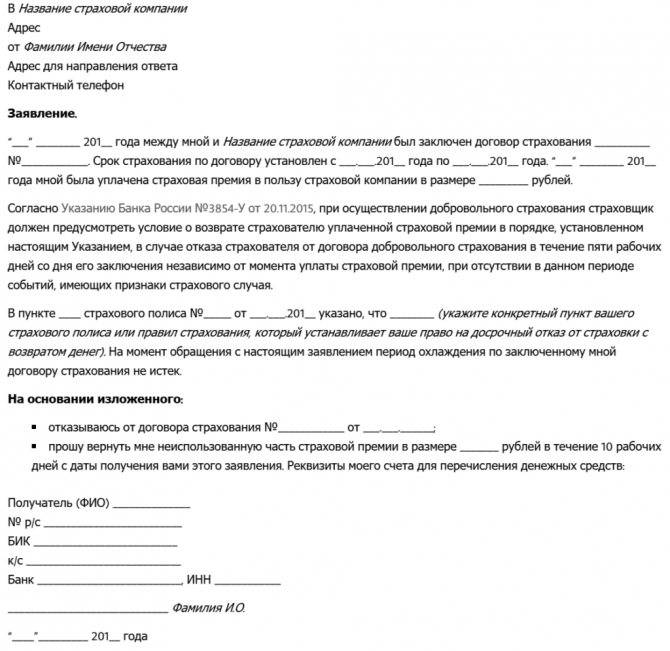

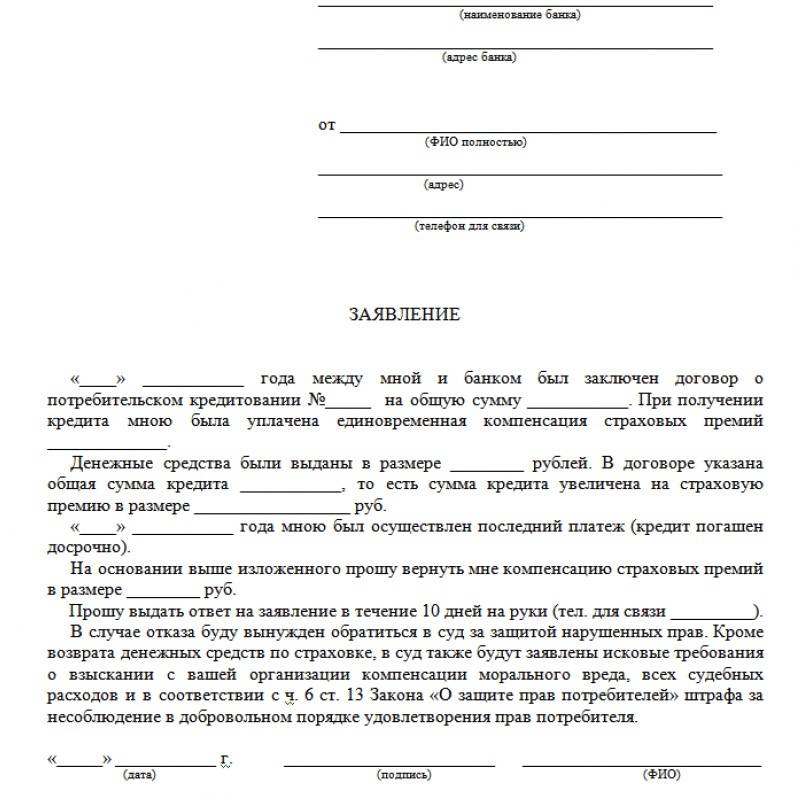

- Подать в страховую компанию правильно заполненное письменное заявление об отказе. Сделать это можно как лично в отделении СК, так и отправить по почте (с описью приложенных документов) или заполнить онлайн-форму. К заявлению потребуется приложить кредитный и страховые договоры, чек об оплате полиса, копию паспорта.

- Указать способ получения средств. Заёмщик сам определяет, как ему удобнее получить возврат. Наличными в офисе компании, безналичным переводом по банковской карте.

Страховая компания при получении заявления на отказ будет обязана вернуть деньги в течение 10 рабочих дней.

Санкции банка

Страховая компания сразу после возврата заёмщику средств за полис информирует об этом банк. Тот, в свою очередь, может применить к клиенту различные санкции. Банк предлагал заёмщику одни условия кредитования, когда тот был застрахован. А при отказе от страховки после получения кредита риски выросли, что не может не сказаться и на условиях займа. Варианты штрафных действий прописаны в договоре, клиент должен изучить их заранее.

Санкции банков по отношению к заёмщикам при возврате страховки:

- начисление штрафа;

- одностороннее изменение условий кредита (повышение ставки).

Применить к клиенту санкции за отказ от программы страхования банк может, но вообще расторгнуть кредитный договор — нет. Хотя большинство из них идут клиентам на уступки, упрощая процедуру возврата полиса.

Например, в ОТП Банке «период охлаждения» составляет 30 дней. А Сбербанк возвращает страховую премию при досрочно выплаченном кредите. Погашение раньше срока даёт пропорциональный возврат страховки.

Обращение в суд

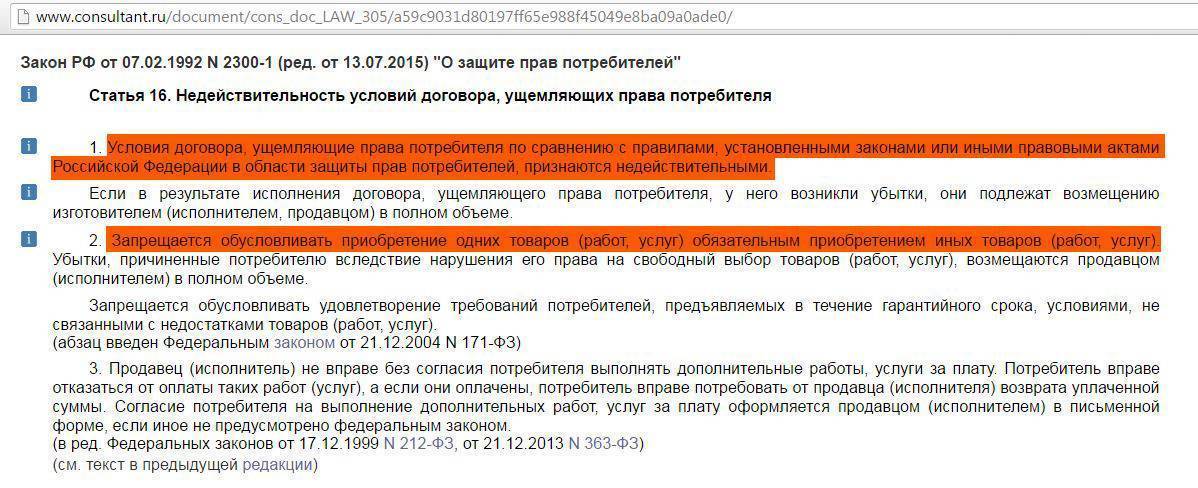

Если заёмщику навязали страховку обманным путём, то добиться возврата средств можно и после 14-дневного «периода охлаждения», через суд. Срок исковой давности — 3 года. В статье 16 закона «О защите прав потребителей» сказано, что «запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)».

Также сотрудники банка зачастую вводят клиента в заблуждение, чтобы тот подписал договор страхования. Или заявителя обманным путём вынудят оформить страховку

Именно поэтому важно делать видео- и аудио-записи общения с работниками банка, чтобы потом использовать это в качестве доказательства в суде

Другой повод для подачи иска в суд — отказ банка возвращать страховую премию, если клиент досрочно погасил потребительский кредит. Но лишь у некоторых банков в таком случае предусмотрен пропорциональный возврат средств. В большинстве кредитных организаций такой опции нет. И добиваться возврата средств за страховой полис придётся в суде.

Однако такой сценарий предполагает траты времени и денег. Стоит попробовать для начала урегулировать разногласия с банком и страховщиком в досудебном порядке.

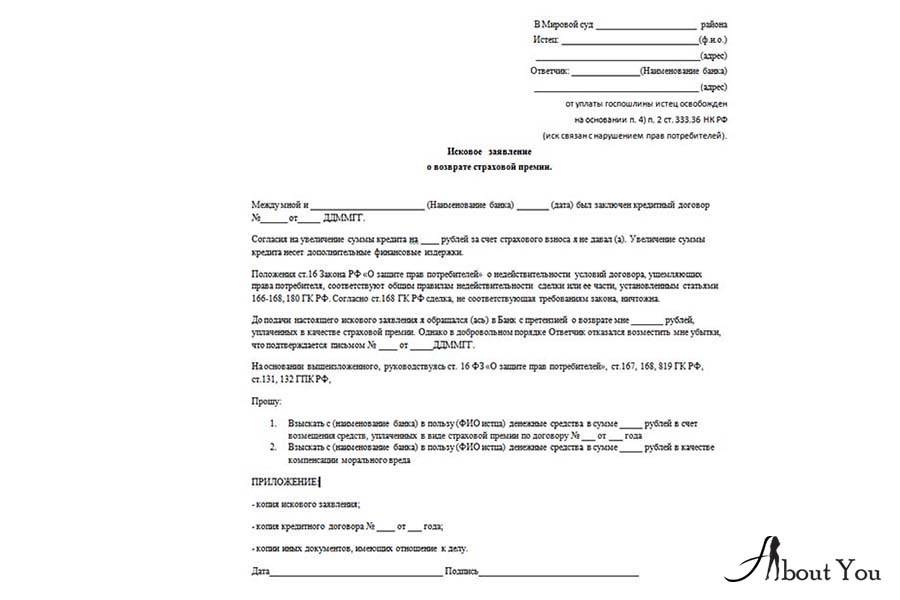

Необходимые документы

Для обращения в суд заёмщику необходимо оплатить госпошлину, написать заявление и собрать пакет документов. Можно самостоятельно защищать свои интересы в суде или нанят для этого адвоката.

Документы для обращения с претензией в суд:

- удостоверение личности истца;

- кредитный договор;

- страховой полис;

- чек об оплате страховки;

- письменный отказ банка на возврат страховки.

Это минимальный пакет документов, суд при рассмотрении дела может затребовать дополнительные бумаги и доказательства.

В течение какого времени можно принять решение о расторжении кредитного договора

Часто случается так, что заемщик при подписании кредитного договора по невнимательности или незнанию не обращает внимания на существенные условия. Следствием этого является невозможность в дальнейшем надлежащим образом выполнить обязательства по возвращению долга. На законодательном уровне существуют программы защиты потребителей, которые страхуют заемщика в подобных случаях. Даже подписав соглашение, гражданин имеет право в течение 14 дней после этого отказаться от кредитного продукта.

Прерывая сотрудничество с кредитной организации в течение 14 дней, клиент не обязан указывать причины своего решения.

Фактически расторжение кредитного договора в течение 14 дней после его подписания расценивается как отзыв решения заемщика по заключению сделки. Процедура может быть оформлена намного быстрее, если клиент укажет объективные причины подобного шага.

Бывает и так, что заемщик второпях подписывает кредитное соглашение, не разобравшись детально в его условиях. В результате банку удается навязать необязательные комиссии и прочие выплаты, которые приводят к значительному удорожанию услуги. В этом случае заемщику лучше всего обратиться в банк, расторгнуть кредитный договор и заключить новый, более выгодный, что позволит существенно сэкономить, иногда до 20 процентов от общей суммы переплаты.

Если же в действиях финансовой организации наблюдаются явные факты обмана, то лучше всего расторгнуть кредитный договор и полностью прекратить отношения с подобной компанией. В этом случае мошенничество со стороны кредитора будет достаточным основанием для такого действия. Финансовая организация может вводить в заблуждение клиента, предоставляя искаженную информацию в рекламных материалах, во время консультации — всё это является весомым поводом расторгнуть соглашение.

Как правило, при выявлении подобных фактов кредитор не возражает, соглашаясь на требования клиентов об аннулировании договора. В противном случае, когда дело доходит до суда, это является сильным ударом по репутации финансовой организации.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/e/b/c/ebc2a7badecb999acf053d5d5107217b.jpeg)

Прежде чем инициировать процедуру расторжения кредитного договора, заемщику следует детально изучить все аспекты этого дела, ознакомиться со своими правами и обязанностями. Зачастую обычному человеку достаточно сложно оперировать обширной юридической информацией, не хватает знания законов. В таком случае имеет смысл обратиться за помощью к юристу.

Не следует забывать, что расторгнуть кредитный договор без объяснения причин заемщик имеет право только в течение 14 дней с момента подписания. В дальнейшем разбирательство по поводу одностороннего отказа от кредитного продукта будет проходить только в суде. При этом заемщику нужно будет предоставить доказательства недобросовестности кредитора.

Со стороны финансовых организаций нередко встречается практика, когда клиенту договор выдается не сразу, а по истечении 14 дней. В этом случае у заемщика не остается легальной возможности легко отказаться от навязанных ему невыгодных условий. Подобный факт является грубым нарушением закона. Поэтому клиент вправе рассматривать вместо фактической даты подписания договора момент получения на руки своего экземпляра с мокрой печатью, если эти события произошли не одновременно.

Как отказ от страховки влияет на кредит

Снижается вероятность получения кредита. У каждой кредитной организации есть своя система оценки заёмщика. Он проверяет человек по десяткам показателей, и если что-то не так, человек не получает кредит. Так банк снижает риски потери денег.Иногда решение — приобрести страховку. Банк получает гарантию, а заёмщик повышает вероятность на одобрение кредита. Поэтому в случае отказа от страховки есть вероятность, что кредитор откажет в кредите.В некоторых случаях банк не сообщает причину отклонения заявки, которой может быть и отказ человека от страховкиМожет измениться процентная ставка. Кредитор имеет право повысить ставку по кредиту, если клиент отказывается от страховки. Такое условие может быть прописано в кредитном договоре.Представьте, человек берёт кредит, покупает страховку, а потом отказывается от неё. Если в договоре кредитования прописано, что без страховки выше процент, кредитор имеет право повысить ставку. Но если человек решит поменять страховую компанию, ставка может не измениться.

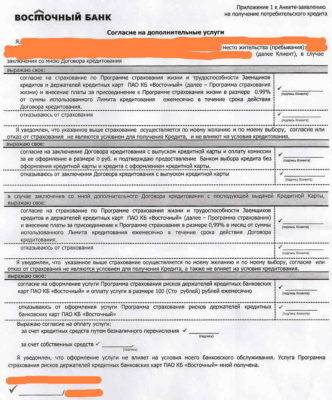

Подключили к коллективной программе страхования

В настоящее время многие крупные финансовые учреждения, в том числе Сбербанк и ВТБ, часто подменивают понятия. Сегодня некоторые банки подключают клиентов к программе страхования жизни заемщиков, вместо того, чтобы предлагать им оформление личной страховки. То есть имя физического лица просто вносится в договор, уже заключенный между банковским учреждением и компанией-страховщиком.

В таком случае выгодоприобретателем по полису является банк. Поэтому и финансовые учреждения, и страховые компании, и, ранее, суды, считали, что период охлаждения на такую сделку не распространяется. Сегодня, благодаря позиции Верховного суда, ситуация изменилась в благоприятную для заемщиков сторону.

Позиция заключается в том, что договор коллективного страхования должен включать в себя пункт о возможности выхода из программы застрахованного в ней физического лица. Верховный суд России подтвердил, что четырнадцатидневный период охлаждения действует и при участии заемщика в коллективной страховке.

Конечно, такая новость банками была воспринята скептически. Финансовые учреждения стараются растянуть время и не спешат отдавать заемщикам требуемые ими обратно деньги. Поэтому, если рассмотрение вашего заявления не сдвигается с мертвой точки, подавайте исковое заявление в суд.

Как оказаться от страховки по кредиту в Сбербанке

Оказание услуги выгодно кредитору, так как увеличивает шансы на возврат займа. Выгодно ли оно заемщику? Его стоимость достаточно дорогая, а вероятность наступления застрахованного случая невелика. Клиенту часто навязывают финансовую защиту, в которой он не нуждается. Можно ли отказаться от страхования в Сбербанке и как это сделать?

На что обратить внимание

Прежде всего, внимательно читайте договор, в котором все оговорено и расписано. Если что-то не понятно – спрашивайте и добивайтесь точного ответа. Иногда страховка может оправдаться, так как без нее ставка по кредиту повышается.

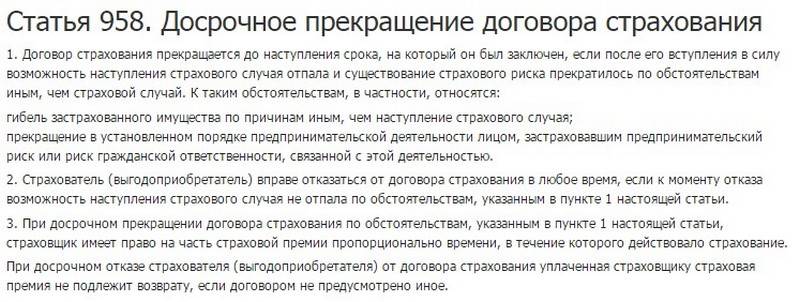

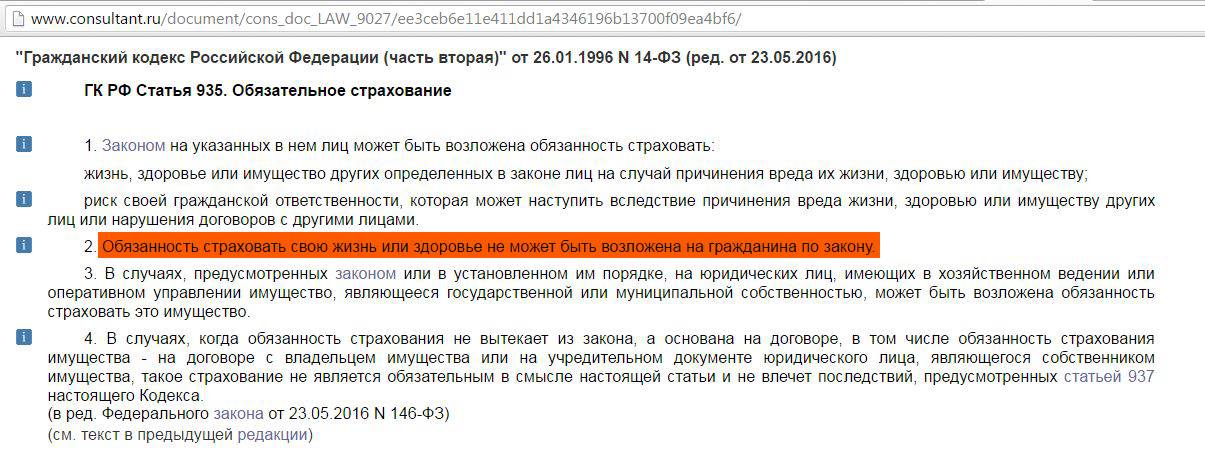

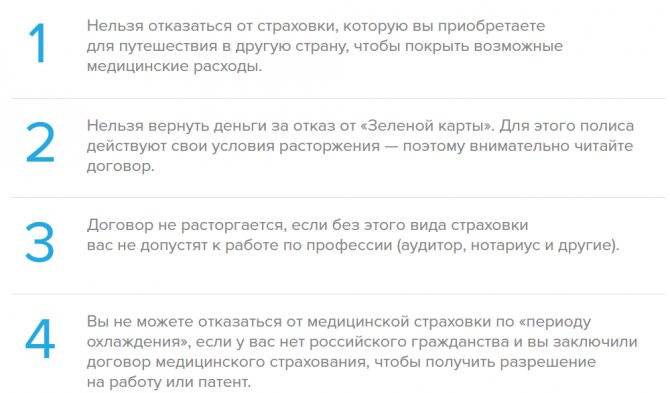

Согласно Гражданскому кодексу (ст. 935) клиент вправе не оформлять страховку при получении потребительского кредита, таким образом у отказа есть законные основания. Из этого правила есть исключения:

- Обязательное страхование по одобренной ипотеке Сбербанка (защита недвижимости от утраты или повреждения);

- Оформление КАСКО при получении автокредита.

При этом, современно законным будет отказ от страхования жизни и здоровья заемщика при любой другой ссуде, в т.ч. потребительском.

До или после получения потребительского кредита

Как мы уже написали, проще сразу не соглашаться на страховку. У каждой кредитной организации имеется план по выдаче полисов – сотруднику будет выгоднее, чтобы вы согласились на его получение. Зная, что он вам не нужен, настаивайте на своем. Оформить отказ от страховки после получения кредита сложнее.

Кстати, один из способов сразу отказаться от услуги – подать заявку на займ в онлайн режиме. В личном кабинете Сбербанк Онлайн опция о страховании указана отдельно – вы можете принять ее или отвергнуть, не обвиняя при этом банковских менеджеров в том, что страховку навязывают.

В целом, соглашение о защите жизни и здоровья всегда можно разорвать. Вопрос в другом: можно ли отказаться от страховки в Сбербанке, вернув при этом уплаченную ранее премию? Это возможно не всегда. Рассмотрим варианты отказа.

Отказаться от страховки Сбербанка после получения потребительского кредита или ипотеки возможно на таких основаниях:

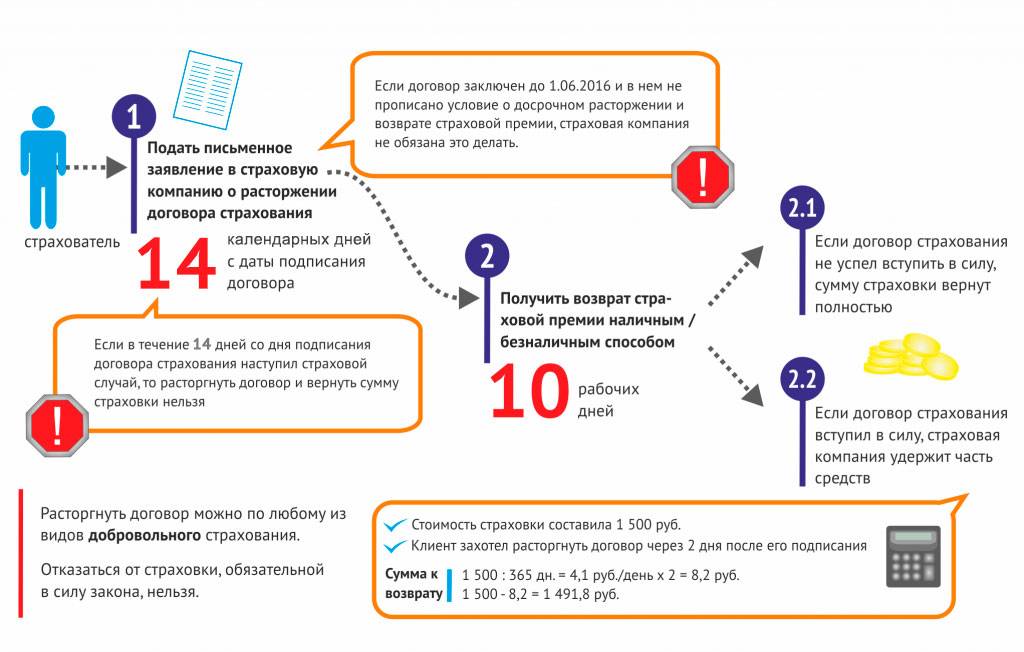

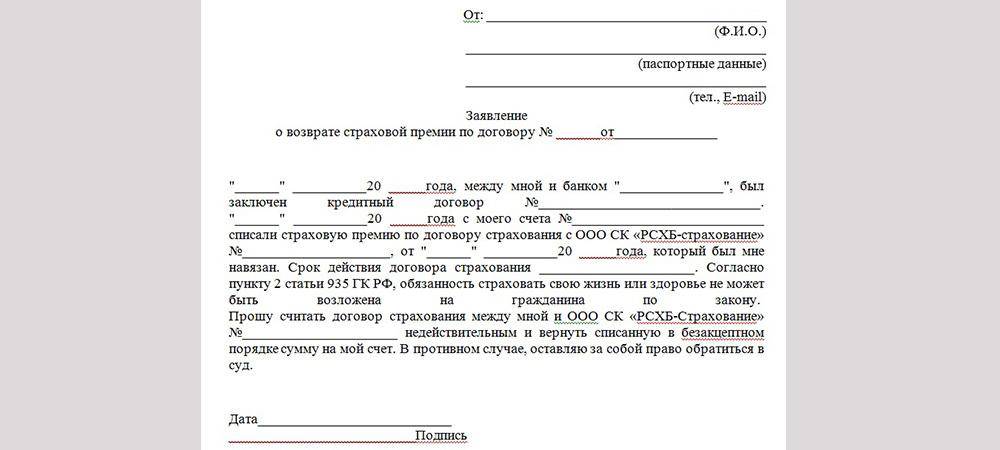

- По закону в так называемый «период охлаждения» по образцу заявления с бланком для страхователя (см. ниже);

- В течение разрешенных Сбербанком 14-ти дней;

- При потере ее актуальности (досрочном погашении или превышении срока страхового соглашения по сравнению с кредитным);

- В одностороннем порядке на 15-тые сутки (после ее вступления в силу).

Обратите внимание, банк дает заемщику 2 недели, чтобы определиться с отказом по страхованию

Разница перечисленных вариантов заключается в возможности возвращения выплаченной премии:

- В первых двух случаях возврату подлежит вся оплаченная клиентом сумма;

- При досрочном погашении вернется лишь сумма равная оставшемуся сроку страхования;

- Односторонний отказ на 15-тые сутки не предусматривает возмещения выплаченных средств.

В остальных случаях разорвать соглашение можно, но обратно получить уплаченные деньги будет невозможно, разве через суд в особых ситуациях.

Как избежать страхования жизни, если навязывают

Если вас принуждают к покупке полиса и заключению договора, уверенно ссылайтесь на паровой акт центрального банка.

Согласно документу, с 2018 и в 2019 годах заемщики получили законное право отказаться от страховки после получения кредита (потребительского, целевого, ипотеки и т.п.)в любом финансовом учреждении на протяжении 14-ти рабочих дней после его подписания. Выплаченные по полису деньги возвращаются в полном объеме.

Процедура отказа от страхования та же: приходите в офис банка и пишите заявление. Пакет необходимых документов аналогичен. Как вариант, их также можно послать по почте. Полный список документов и заявление об отказе по образцу.

При нежелании страхователя/кредитора принимать подобное заявление при соблюдении сроков (в 2019 году – 14 дней) застрахованное лицо может смело подавать в суд.

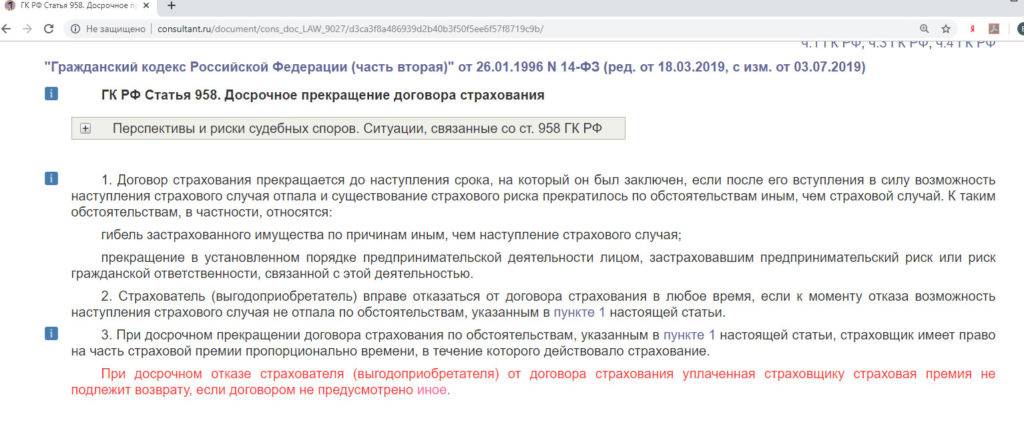

Согласно периоду охлаждения клиент имеет право не только расторгнуть договор, но и в ряде случаев вернуть выплаченные за услугу деньги

Согласно периоду охлаждения клиент имеет право не только расторгнуть договор, но и в ряде случаев вернуть выплаченные за услугу деньги

Как застраховать кредит: что нужно знать клиенту

Итак, мы уже разобрались, что далеко не все кредиты нуждаются в страховании по законодательству. Однако, банк постарается настоять на страховке. Что делать, если без страховки кредит вам не дают? В первую очередь – выбрать максимально выгодные для себя условия.

Изучая вопрос страхования, можно найти организацию, которая предлагает льготы, бонусы и сниженные проценты выплат, что сделает страховку более выгодной для клиента. При этом намного дешевле заключить пакетный договор, в который входят все выбранные риски, чем страховаться от каждого случая в отдельности.

В банке комплексный (пакетный) договор иными словами называется «программа страхования кредита». Помимо того, что в ней содержится целый список страховых случаев, отметим и такие преимущества:

- оформляется в то же время, когда и кредит, и в том же месте;

- клиенту предоставляется возможность оплачивать страховку в рассрочку;

- не требует дополнительного сбора документов (все необходимое клиент уже предоставил банку).

Помимо достоинств, существует один важный недостаток: чтобы оформить пакет на месте, придется выбрать страховщика из списка партнеров финансового учреждения.

Вне зависимости от того, какую страховую компанию вы выберете – банковского партнера или другую организацию – важно понимать суть предоставленного договора

Обратите внимание, что именно предложено в документе – страхование по отдельным рискам (обычно обязательные услуги) или пакетные (обязательные и добровольные кредитные) риски. Банк попросит клиента ознакомиться с полным списком услуг, выбрать или исключить необходимые

Кроме того, необходимо уточнить в банке, какой тип договора вам предлагают – на весь период пользования кредитом или продлеваемый. Разница в том, что первые действуют вплоть до момента погашения кредитных обязательств, а вторые – требуют продления каждый год.

Оформляя страховку по кредиту, обратите внимание, что:

- с учетом страховой суммы расходы, связанные с кредитом, могут возрасти вплоть до 10%;

- в ежемесячную плату будет входить дополнительно страховая премия;

- если возникнет страховой случай (доказуемый со стороны клиента), выплаты по страховке могут покрыть только 90% суммы кредита, 10% останутся обязательством заемщика.

Как банк принимает решение

Каждый потенциальный клиент должен понимать, каким образом принимается решение по договору и как фиксируется отказ. На практике заявление на получение заемных денег подается в офисе или онлайн. После принятия запроса:

- анкета проходит скоринговую проверку;

- отправляется на проверку специалисту аналитического отдела;

- информация передается менеджеру;

- решение отправляется клиенту.

При рассмотрении заявки отправляется запрос на предоставление информации по кредитной истории. Помимо этого, совершаются звонки на работу, близким и родственникам. Все это требует финансовых и временных затрат.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/3/3/c/33c2994c44edd7834b2da397e7f7fafa.jpeg)

Основные виды страхования кредита

Чаще всего клиент банка плохо представляет, от чего стоит страховать кредит. На момент оформления и получения средств взаймы (особенно если речь идет о нецелевом потребительском кредите), в голову попросту не приходит мысль, что какие-либо обстоятельства могут помешать погашению. Однако, в жизни нередко встречаются непредвиденные ситуации, от которых было бы неплохо страховаться заранее.

Так, банки предлагают несколько популярных пакетов, среди которых:

- Страхование здоровья и жизни заемщика;

- Страхование от потери места работы;

- Страхование залогового имущества;

- Страхование от потери права собственности на недвижимость (применяется при оформлении ипотечного кредита).

Рассмотрим подробнее каждый вид кредитных рисков – это поможет во время подписания договора не оформить ничего лишнего (требующего средств клиента).

Здоровье и жизнь

Кредитные обязательства в случае смерти или тяжелой болезни заемщика по законодательству передаются ближайшим родственникам или поручителям. Чтобы избежать подобных случаев и освободить семью от лишних задолженностей, имеет смысл оформить договор страхования кредита, согласно которому остаток выплачивает страховщик.

Страховыми случаями будет считаться:

- временная или постоянная утрата трудоспособности;

- тяжелая болезнь (требующая госпитализации и длительной реабилитации);

- смерть клиента.

Важно помнить: при наступлении страхового случая необходимо доказать, что таковой не был подстроен специально. Иначе в выплатах могут отказать

Потеря постоянного места работы

Как известно, большинство кредитов выдается банками при наличии информации о постоянном месте работы и уровне доходов. Гарантированное ежемесячное поступление средств – один из принципиальных моментов при рассмотрении заявки. Но что делать, если на момент заключения договора работа была, а через несколько месяцев компания объявила себя банкротом или ликвидировалась?

В таком случае человек может:

- Уйти на кредитные каникулы;

- Подать заявку на реструктуризацию кредита;

- Воспользоваться услугами страховщика, если был заключен страховочный договор на кредит.

Существенная разница в том, что в первых двух случаях выплаты по задолженности просто откладываются или распределяются на более мелкие суммы. В случае со страховкой – пока человек ищет новое место работы, проценты по кредиту продолжают выплачиваться страховой компанией.

Важно помнить: страховым случаем считается именно банкротство или ликвидация. Увольнение не рассматривается как страховой случай

Титульное страхование

Титульное страхование – это страхование права собственности на недвижимость. Чаще всего применяется при выдаче банком ипотечной ссуды, если клиент покупает жилье на вторичном рынке. Так, если в титуле собственности (документе, подтверждающем право на владение недвижимостью) была допущена ошибка или клиент стал жертвой мошенничества, этот вид страхования предотвращает риск материальных потерь.

Страхование залогового имущества

Если клиент оформлял кредит под залог, страховка возместит задолженность перед банком, когда имущество пострадало по ряду причин и восстановлению не подлежит. Грубо говоря: человек заложил авто, и в процессе пользования кредитом машину угнали, – тогда ему не придется погашать задолженность перед банком. Это сделает страховая компания.

Судебная практика

Согласно статистике 80% судебных разбирательств по возвращению страховки заканчиваются положительно для заемщика. В данном случае кредитная организация расторгает договор о страховании и пересчитывает общую стоимость взятого заемщиком кредита.

Суд всегда старается защитить права заемщика по закону о правах потребителей. При этом процедура осуществляется только в случае, если услуга была оказана банковской организацией на незаконных условиях и выплата по страхованию считается навязанной услугой. Именно поэтому следует внимательно читать условия договора, перед тем как брать любые кредитные средства и оформлять бумаги в соответствии со всеми правилами.

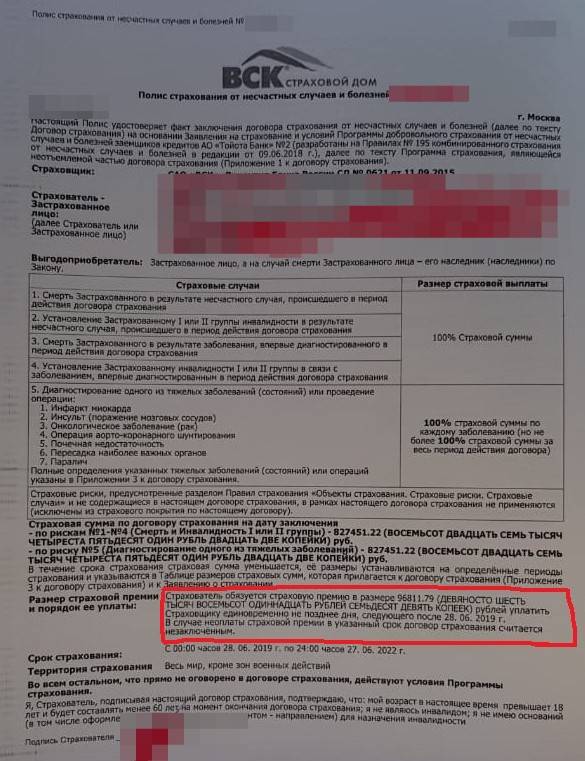

В течение какого времени можно вернуть страховку по кредиту?

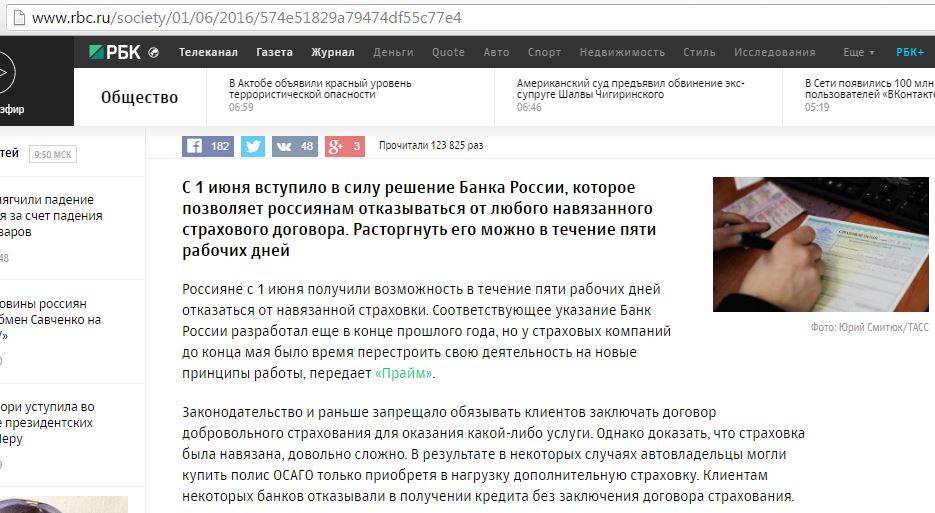

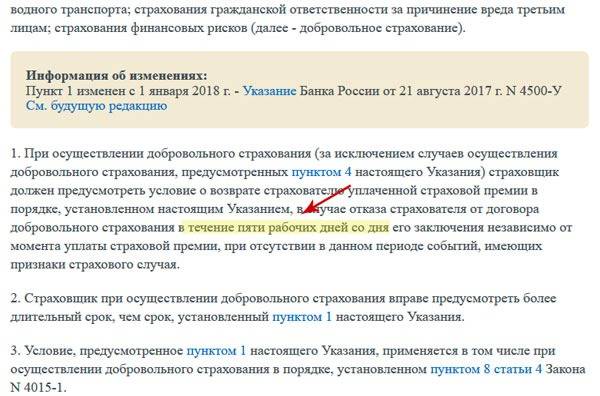

20/XI/2015 ЦБ России издал указ N3854-У в котором вкратце банк обязал страховые компании предусмотреть право отказа от добровольной страховки в течение 5-ти рабочих дней, с момента подписания договора сторонами. Срок был увеличен до 14 дней с 2018 года. Этот указ распространяется также и на страховки, которые банк пытается навязать при оформлении кредита. Для подготовки к таким нововведениям ЦБ дал время подготовиться всем страховщикам до 4 апреля 2016 года, именно с этой даты указ вступил в полную силу.

Обратите внимание, вы имеете право расторгнуть договор страховки в течении 5-ти рабочих дней, от даты подписания, т.е. когда взят кредит, вне зависимости от дня оплаты

К примеру, пошли платить на 3-й рабочий день, значит, на расторжение у вас осталось 2 рабочих дня.

Представителей страховых компаний в свою очередь законно обязали выплачивать в таких случаях сумму полиса в 100% размере, за вычетом дней использования услуги, а также в 10-и дневной срок. Если вы подали бланк заявления о расторжении договора на четвертый день, тогда страховщик обязуется вернуть сумму, высчитав % за 4 дня пользования, в срок, не позднее 10 рабочих дней. Зная закон о возврате страховки по кредиту, а главное, руководствуясь им, вас не сможет завести в заблуждение ни один страховщик при оформлении банковского продукта.

Но что делать, если подписан страховой полис и как вернуть деньги? Далее об этом мы будем вести речь.