Виды целевого кредитования

Согласно распоряжению российского правительства сегодня большинство банков готовы предоставить фермерским хозяйствам значительные суммы в кредит под достаточно невысокие по российским меркам проценты. Единственным требованием банка при этом является то, что выдаваемый кредит должен носить целевой характер. Наибольшие шансы на успех в банке имеют бизнес планы со следующими целями:

- Денежные займы для развития молодого развивающегося хозяйства.

- Приобретение орудий труда, сельскохозяйственной техники и оборудования.

- Приобретение птиц или животных.

- Покупка семян или саженцев растений.

- Покупка необходимого оборудования для пчеловодческого хозяйства.

- Организация рабочего места для наёмных работников.

- Аренда земельных угодий и помещений, а также любой недвижимости для размещения фермерского хозяйства.

При оформлении займа на развитие сельскохозяйственного бизнеса необходимо учитывать, что эта отрасль приносит доход нестабильно. Доходы от производимой продукции могут существенно снижаться из-за вполне объективных причин – негативных климатических условий, заболеваний животных и птицы или проблем общеэкономического характера.

Исходя из этого, условия предоставления кредитов в различных финансовых организациях могут иметь весьма существенные различия. В первую очередь это может касаться процентной ставки.

Целевая и нецелевая ипотека

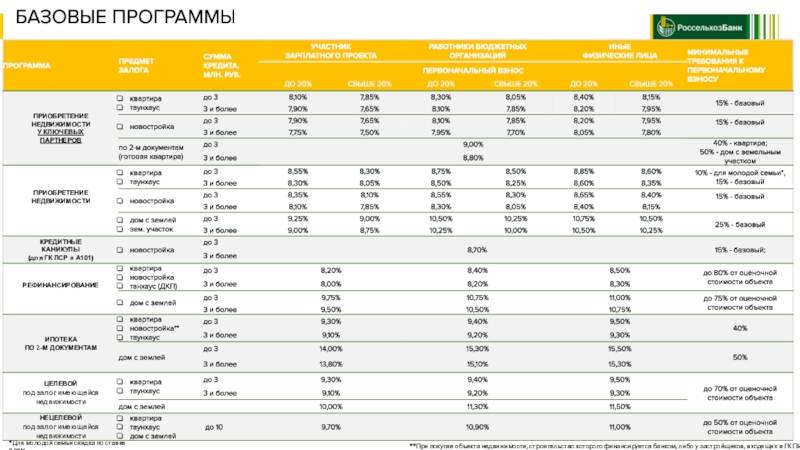

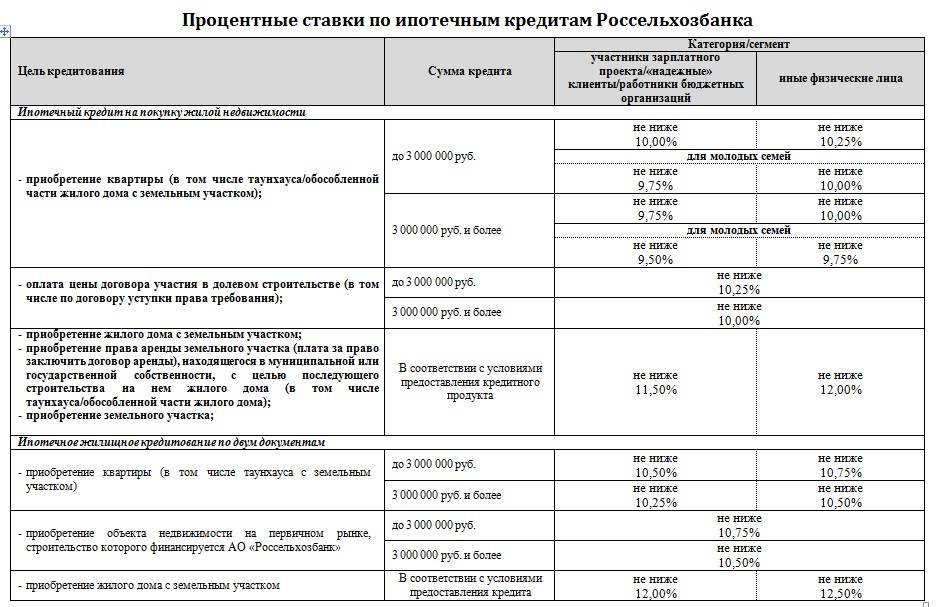

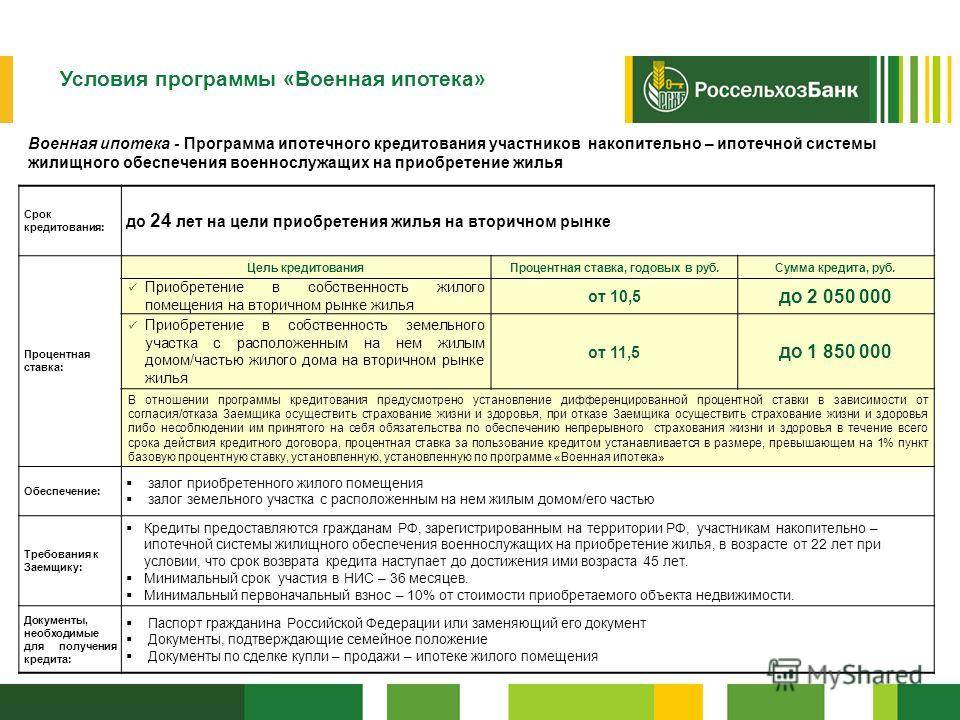

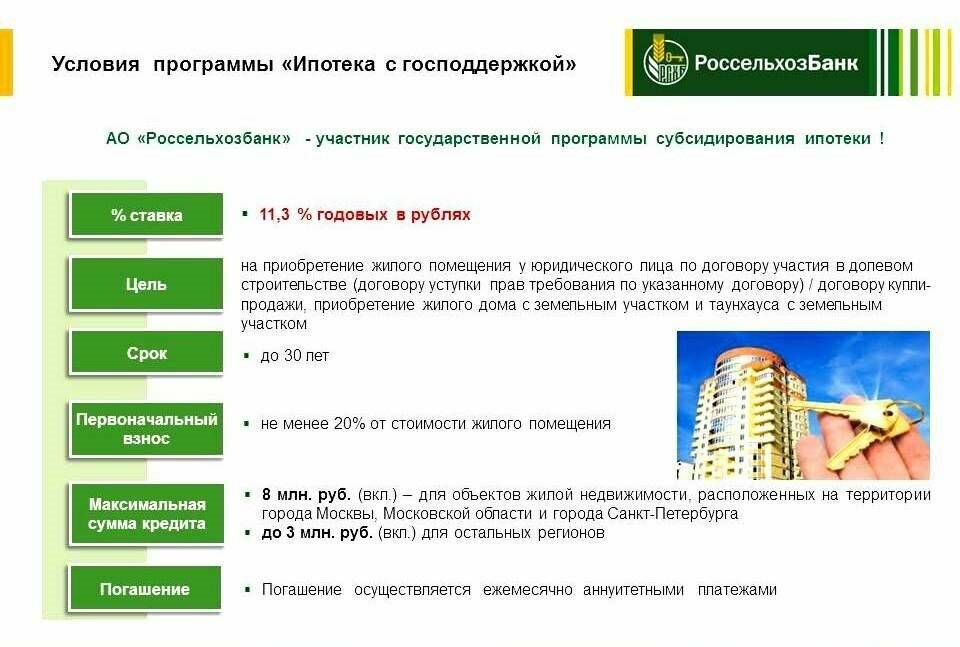

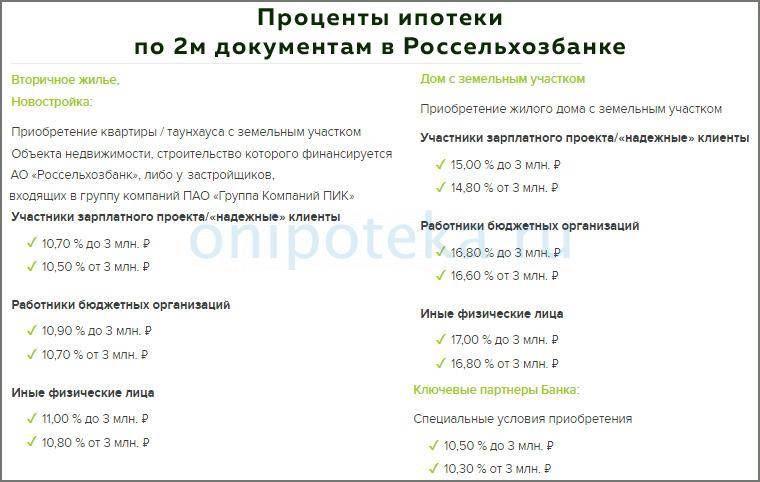

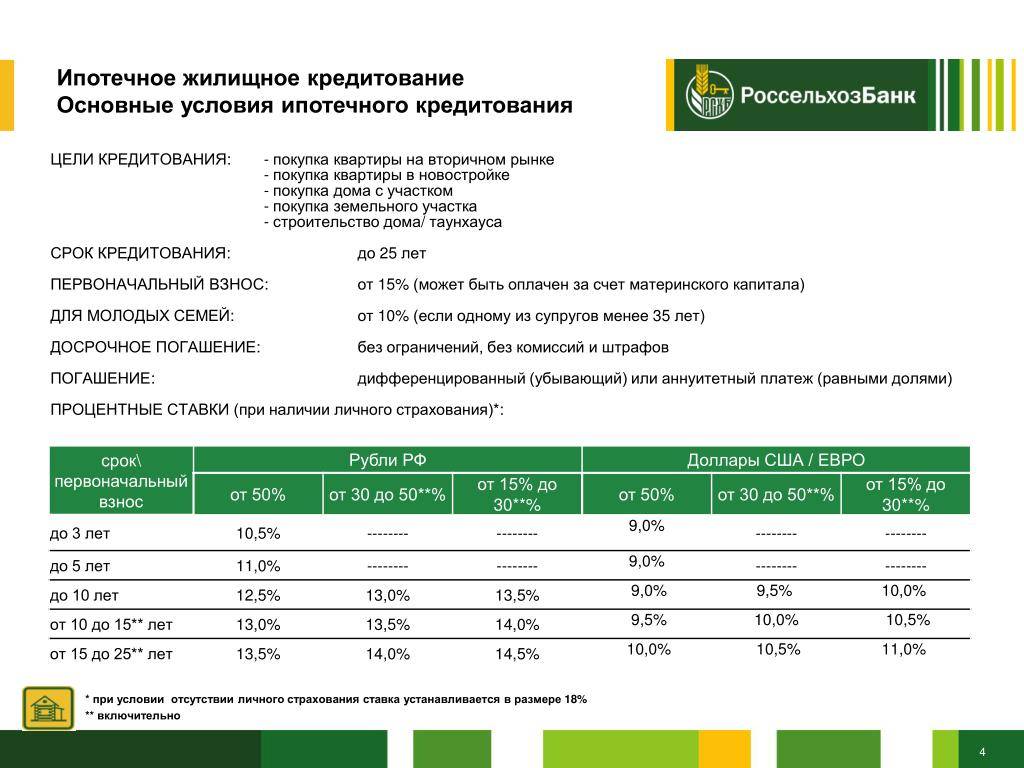

Целевая ипотека в Россельхозбанке дается на покупку жилья под залог имеющегося объекта недвижимости. Купить по такой программе можно как квартиру (а также таунхаус) на первичном или вторичном рынке с последующим проведением ремонтных работ, так и загородный дом с земельным участком. Взять по данной программе можно до 20 миллионов рублей на срок до 30 лет, но не более 70% от рыночной стоимости залогового имущества. В качестве залога принимаются квартиры, жилые дома с участками земли. Процентная ставка при этом составит от 10,1% до 12,8% годовых. Рассматривается онлайн заявка на ипотеку в Россельхозбанке по программе целевого кредитования в течение 5 рабочих дней.

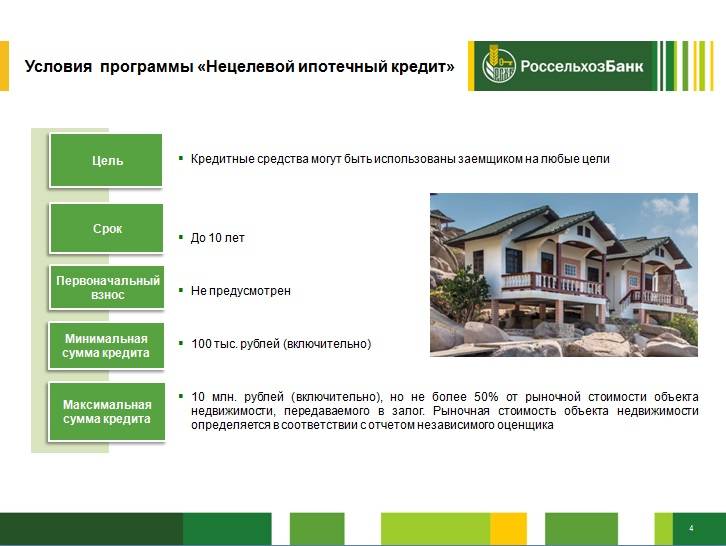

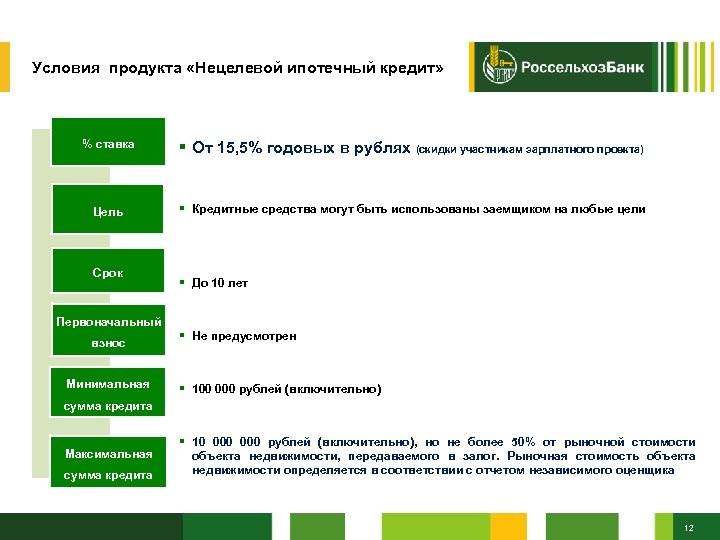

Нецелевой кредит предполагает взятие денежных средств под любые цели с залогом имеющегося недвижимого имущества. К преимуществам данной программы можно отнести возможность взятия займа по более низким процентным ставкам (если брать для сравнения обычный потребительский кредит в Россельхозбанке). Выдают нецелевой кредит под залог недвижимости на срок до 10 лет. Максимальная сумма составляет 10 миллионов рублей, но не более 50% от рыночной стоимости залогового имущества. Процентные ставки по такой ипотеке в Россельхозбанке составляют от 10,7% до 11,9% годовых.

«На развитие личного подсобного хозяйства»

Этот тип займа также входит в линейку кредитных продуктов, предназначенных для самозанятых граждан и поддержки малого бизнеса в сельской местности. Отличительной особенностью этого целевого кредита ПАО «Россельхозбанка» является его низкая ставка процента, а также льготные условия по обслуживанию.

Условия

Однако есть и свои особенности:

- Кредит выдается сроком до 2 лет, в том случае, если заемные деньги предназначены для:

- инвестирования в ЛПХ — ремонт и покупку техники малой механизации для обработки участков земли, покупки ГСМ, запчастей;

- для закупки семян, саженцев и рассады для разведения растительных культур на земельном участке владельца;

- для приобретения молодняка сельскохозяйственных животных, птиц;

- покупка строительных материалов, предназначенных для возведения хозяйственных и бытовых построек на участке;

- для других расходов, прямо или косвенно связанных с ведением личного подсобного хозяйства, подворья, фермы.

- Кредит выдается на срок до 5 лет, если предполагаются затраты, связанные с покупкой или приобретением в лизинг сельскохозяйственного оборудования, капитального строительства на земельном участке, расширение хозяйства и т.п.

- Максимальная сумма по данному формату составляет 1.5 млн. рублей.

- Кредит требует поручительства, как минимум от 1 — го физического лица или юридического лица – компании или организации.

- Для этого типа кредита предусмотрены льготные сроки погашения основного долга — до 12 месяцев по 2 летним кредитам и до 24 месяцев, если речь идет о 5-летних займах.

Ставки

Средняя кредитная ставка процента по данному типу займа составляет 10%. Однако такая ставка предусмотрена только для тех заемщиков, которые рассматриваются Россельхозбанком как надежные. Максимальная ставка может достигать 12% годовых.

Требования к заёмщикам

Так, максимальный возраст заемщика для ЛПХ увеличен до 75 лет, что достаточно редко можно встретить у банков.

Кроме этого, заемщик должен иметь документальное подтверждение наличия у него ЛПХ — это, например, документы на право собственности земельным участком, либо имеются данные по учету ЛПХ в реестре частных хозяйств в администрации муниципального района или поселения.

Документы

В список документов, необходимых для оформления кредита, предназначенного для развития личного подсобного хозяйства, входят следующие позиции:

- заявление от заемщика

- паспорт либо иной документ его заменяющий

- правоустанавливающие документы на приусадебное хозяйство — Свидетельство о праве собственности на землю, либо договор долгосрочной аренды земельного участка

- оригиналы платежных документов, чеков, квитанций на приобретение сельскохозяйственной техники, оборудования, садового инвентаря, семян, саженцев, сельскохозяйственных животных и птиц,

- если заемщик официально является фермером, то потребуется представить выписку из ЕГРИП о том, что у него имеется зарегистрированное крестьянское – фермерское хозяйство

- любые другие документы, подтверждающие, что заемщик будет использовать кредит по прямому назначению — для развития своего ЛПХ.

Обслуживание

Обслуживание производится по стандартной схеме — по наличному или безналичному расчету в операционных кассах, банкоматах и через банковский онлайн — сервис (банк – клиент) Россельхозбанка.

Платежи по кредиту осуществляются ежемесячно.

Льготных периодов выплат по основному долгу и процентов данным типом займа не предусмотрено.

Основные требования банка

На стадии первичной проверки рекомендуется уточнить соответствие потенциального кредитора (объекта недвижимости) действующим правилам банка. Такой подход предотвратит лишние затраты времени при одобрении заявки на получение ссуды.

К заемщику

Ипотеку предоставляют гражданам РФ при наличии постоянной (временной) регистрации места жительства. Стандартные ограничения, от 21 года до 65 лет, действуют при возврате денег полностью до исполнения максимального возраста в указанном интервале.

Допустимо расширение верхней границы до 75 лет, если одновременно выполнены следующие условия:

- при возрасте основного заемщика до 65 лет пройдет 50% или более срока по ипотечному договору;

- до 65-летнего возраста созаемщика получен полный возврат ссуды по утвержденному временному графику.

Требования к рабочему стажу приведены в сводной таблице:

| Особенности статуса клиента | Минимальный стаж, месяцев | |

| На последнем месте | Общий за 5 лет | |

| Новый или рядовой | 6 | 12 |

| Зарплатный | 3 | 6 |

| Получающий пенсию в РСХБ | 6 | — |

Если заявитель ведет личное подсобное хозяйство, выписку берут из похозяйственной книги. Такую справку можно получить в местном муниципалитете.

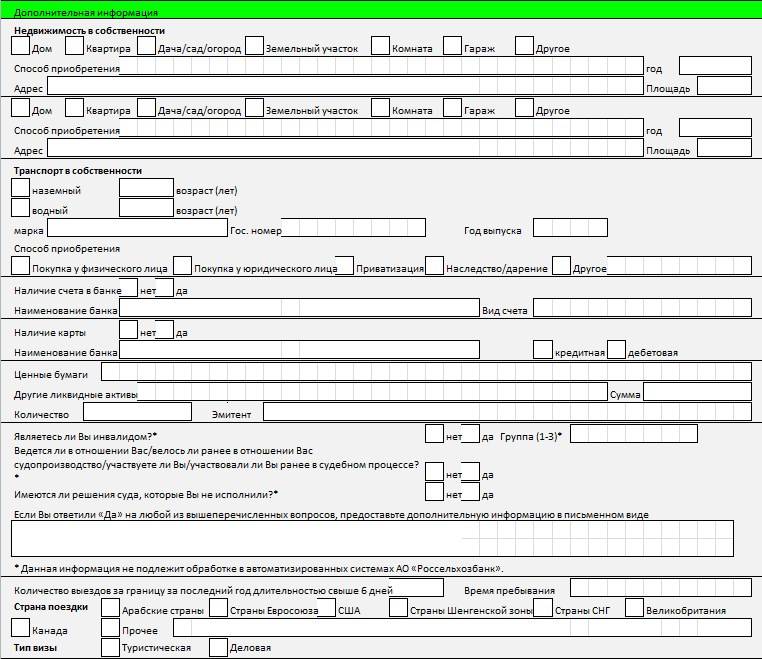

Надежность обеспечения не исключает дополнительной проверки заемщика. Необходимо подтвердить уровень официальных доходов, который позволяет своевременно погашать задолженность.

Сотрудник банка проверяет кредитную нагрузку, историю предыдущего выполнения аналогичных обязательств. В качестве подтверждения финансовой состоятельности можно предоставить сведения об арендных платежах, депозите, других официальных источниках регулярных поступлений.

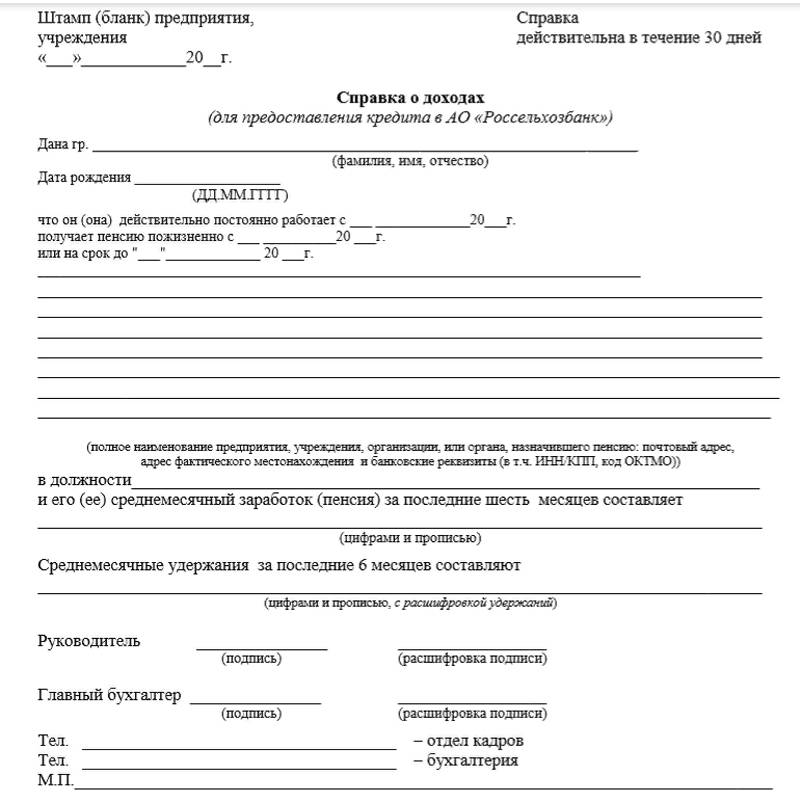

Бланк справки о доходах.

Бланк справки о доходах.

К недвижимости

Кроме расположения объекта, проверяют отсутствие обременений по выписке из базы данных Росреестра. Необходимо соответствие конфигурации помещений и других технических параметров информации по кадастровому учету. Крупные изменения должны быть зарегистрированы по действующим правилам.

Ипотечный кредит не выдают в следующих ситуациях:

- здание предназначено для планового сноса, капитального ремонта или реконструкции с выселением жильцов;

- санитарное (техническое) состояние объекта не соответствует действующим нормам;

- отсутствует подключение к сетям газо- и электроснабжения;

- жилая площадь на члена семьи меньше установленных нормативов, установленных местными органами власти.

При покупке на вторичном рынке выселение несовершеннолетнего ребенка выполняется только по согласованию с органами опеки и попечительства. Банк вправе требовать решения этого вопроса до выдачи кредита.

До погашения долга и устранения залогового обременения не разрешено изменение прав собственности. Новый владелец может сдавать жилье в аренду, выполнять косметический ремонт. Однако крупную реконструкцию придется согласовывать с банком.

Залогодержатель вправе проверять действительное состояние имущества в период действия ипотечного договора. Чрезмерная удаленность объекта от регионального отделения банка также может быть причиной отказа.

Для получения объективной информации о рыночной стоимости объекта выполняется профессиональная оценка. Частного эксперта (профильную организацию) выбирают по согласованию с банком. Подготовленный документ действителен 6 месяцев с даты проставления удостоверяющей подписи исполнителя.

К земле

В постановлении правительства отсутствуют дополнительные требования (кроме территориального соответствия) к земельному участку. Однако кредитор самостоятельно устанавливает правила соответствия объекта залоговым требованиям. Как и при покупке жилой недвижимости, в данном случае надо сделать экспертную оценку для проверки ликвидности имущества.

Покупка земли для последующей постройки дома в ипотеку.

Покупка земли для последующей постройки дома в ипотеку.

К застройщику

Подходящая подрядная организация должна соответствовать следующим требованиям (часть списка):

- минимальный допустимый опыт профильной деятельности — 2 года;

- суммарная стоимость основных средств по балансу за контрольный период (24 месяца) — не менее 10%;

- выручка по налоговой отчетности за последний год — от 3 млн руб.;

- общая сумма исков к предприятию — не более 10% от чистых активов.

Кроме того, на дату проверки компания не должна находиться в стадии ликвидации (реорганизации).

Полный перечень проверяемых позиций опубликован в тематическом разделе сайта РСХБ.

Часто задаваемые вопросы

Рассмотрим ответы на самые часто задаваемые вопросы о «Сельской ипотеке»:

1. Может ли банк отказать в сельской ипотеке?

Да, банк имеет право отказать в предоставлении ипотеки в рамках любой программы без объяснения причин. Чтобы увеличить шансы на одобрение, необходимо иметь положительную кредитную историю, закрыть все мелкие кредиты и займы, отразить весь доход.

2. Что делать, если вам все-таки отказали?

При отказе в предоставлении ипотеки заемщик имеет право сразу подавать заявки на любые другие продукты. Все анкеты рассматриваются индивидуально. Сделать запрос на получение кредита «Сельская ипотека» можно не ранее, чем через два месяца после отказа.

3. Можно ли использовать материнский капитал?

Да, заемщики могут произвести полное или частичное досрочное погашение задолженности средствами материнского капитала. Для этого необходимо заявления, подписать его и передать в обслуживающий офис.

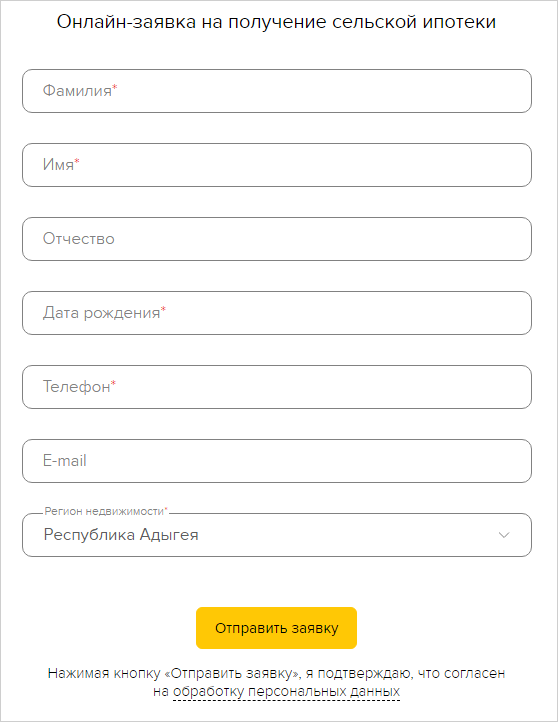

Как оформить онлайн-заявку на получение сельской ипотеки в Россельхозбанке?

Решение по онлайн-анкете поступает в срок от нескольких минут до 5 рабочих дней. Система скоринга редко затягивает процесс дольше суток, но ответ является предварительным. Его направят по СМС, также специалист кредитного отдела может самостоятельно позвонить и по указанному номеру и задать ряд дополнительных вопросов.

«Потребительский без обеспечения для членов Общероссийской общественной организации Союз садоводов России»

Этот тип займа предназначен в первую очередь для тех заемщиков, кто имеет уже солидный стаж садоводства и является членом соответствующего «Всероссийского общества садоводов». Кредит для членов этого общества предоставляется без обеспечения, однако и особых льготных условий по нему не существует.

Условия

По нему существуют следующие базовые условия:

- минимальная сумма, на которую может быть оформлен этот займ — 10 тысяч рублей.

- максимальная сумма — до 750 тысяч рублей. Однако, если заемщик имеет срочный вклад в Россельхозбанке или пользуется его услугами для получения зарплаты, имеет в нем счета для других целей, то максимальная сумма займа может быть увеличена до 1.5. млн. рублей. Правда, все это будет рассматриваться банком в каждом конкретном случае применительно к заемщику.

- срок кредитования — максимальный до 5 лет.

Кроме этих условий банком при рассмотрении заявки на кредит могут быть приняты во внимание определенные факторы. Например, если клиент осуществлял или производит постоянно покупку материалов оборудования у компаний – партнеров банка

В этом случае займ оформляется без обеспечения и заявка на него будет одобрена в ускоренном порядке.

Список таких компаний можно найти на сайте Россельхозбанка, куда входят такие бизнесы как:

- ООО «Гранит-М»

- ТД «Гевар-Групп»

- «Строй и Живи»

- ООО «Палитра коттедж»

Ставки

Средняя ставка займа по этому типу кредита составляет 12.5%, что немного выше, чем по другим аналогичным кредитным условиям Россельхозбанка.

Требования к заёмщикам

- он является действующим членом Общероссийской общественной организации «Союз садоводов России» и его региональных отделений. Причем, следует особо отметить, что если заемщик только еще подал заявление на вступление в ряды этой организации, то данный факт не служит основанием для банка считать его принадлежащим к льготной категории клиентов;

- это должен быть гражданин РФ в возрасте от 23 до 65 лет;

- это должен быть гражданин, имеющий официальный стаж работы — не менее 1 года. За период 5 лет непосредственно перед подачей заявления в банк.

- иметь определенный постоянный доход за счет получаемой зарплаты, дополнительного официального заработка, прибыли от бизнеса, дивиденды от акций, проценты по облигациям и банковским депозитам и т.п.

Документы

Кроме стандартного пакета документов при получении займа, клиенту, претендующему на получение средств для членов Общероссийской общественной организации «Союз садоводов России», он должен предъявить при обращении в банк соответствующий членский билет или справку о членстве от руководства регионального отделения.

Обслуживание

Обслуживание производится по стандартной схеме — по наличному или безналичному расчету в операционных кассах, банкоматах и через банковский онлайн — сервис (банк – клиент) Россельхозбанка.

Платежи по кредиту осуществляются ежемесячно.

Льготных периодов выплат по основному долгу и процентов данным типом займа не предусмотрено.

Кредиты Россельхозбанка для тех, кто занимается или намерен заниматься сельским хозяйством, вполне привлекательны. Однако не стоит забывать и о других альтернативах финансирования проектов в агробизнесе – таких, как фандрайзинг, краудинвестинг и другие подобные форматы, более соответствующие тренду 21 века.

Обзор Россельхозбанка в этом видео:

Watch this video on YouTube

Watch this video on YouTube

30 Дек 2019 Виктория М.

443

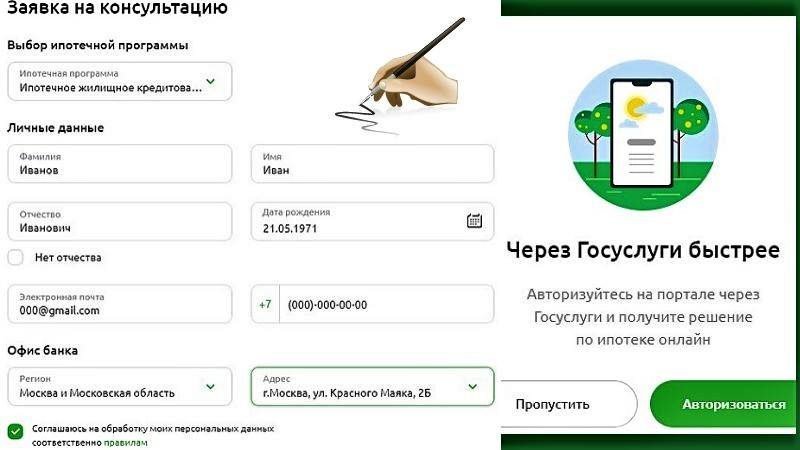

Порядок оформления ипотеки

На сайте банка возможна онлайн запись на консультацию.

На сайте банка возможна онлайн запись на консультацию.

Стандартно процедура включает следующие этапы:

- Выбор банковской программы после изучения условий.

- Заполнение заявки.

- После получения положительного решения от Россельхозбанка необходимо собрать пакет документов и отправить либо предоставить в отделение сотруднику.

- Подписание договора.

- Перевод средств, регистрация сделки купли-продажи участка.

Оформить заявку можно онлайн на официальном сайте rshb.ru, через мобильное приложение (для клиентов банка) либо в региональном офисе компании. В электронную форму вносят следующие данные:

- Ф.И.О.;

- паспортные сведения;

- ИНН;

- СНИЛС;

- место работы либо иные источники дохода;

- подтверждение стабильного дохода и т.д.

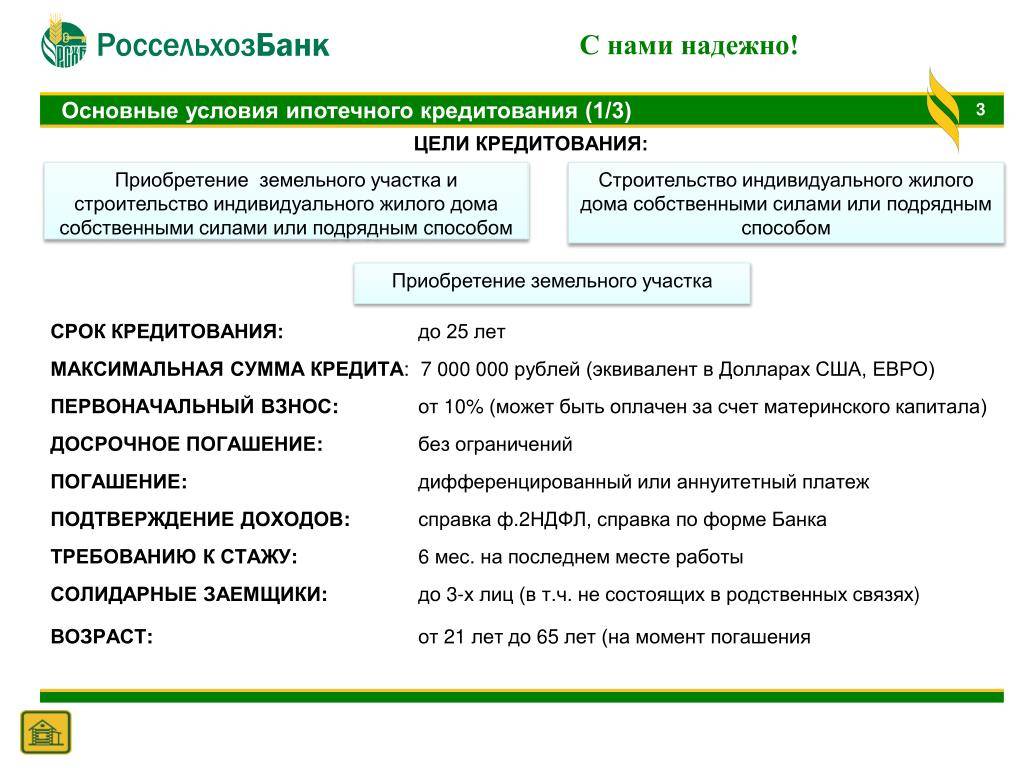

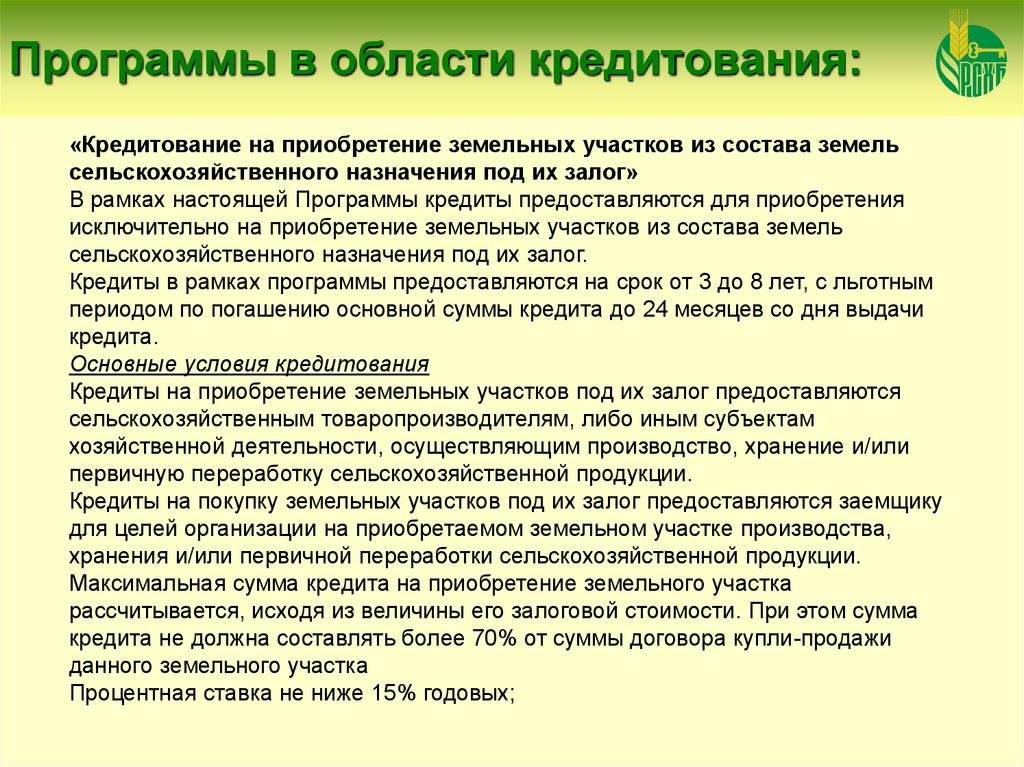

Кредит и ипотека на земельный участок в Россельхозбанке: условия

Банк предлагает различные варианты программ.

Заем на покупку участка возможен по следующим кредитным продуктам Россельхозбанка:

- «Садовод»;

- «Ипотечное жилищное кредитование»;

- «Сельская ипотека» и т.д.

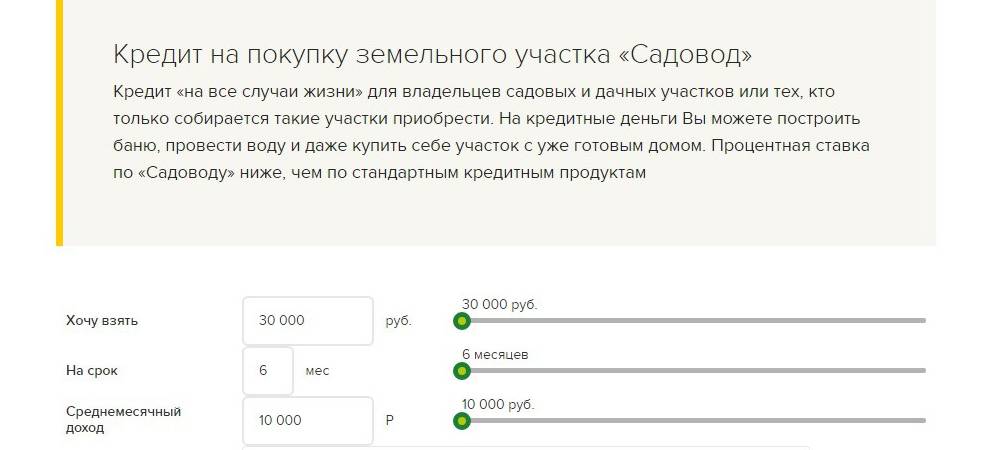

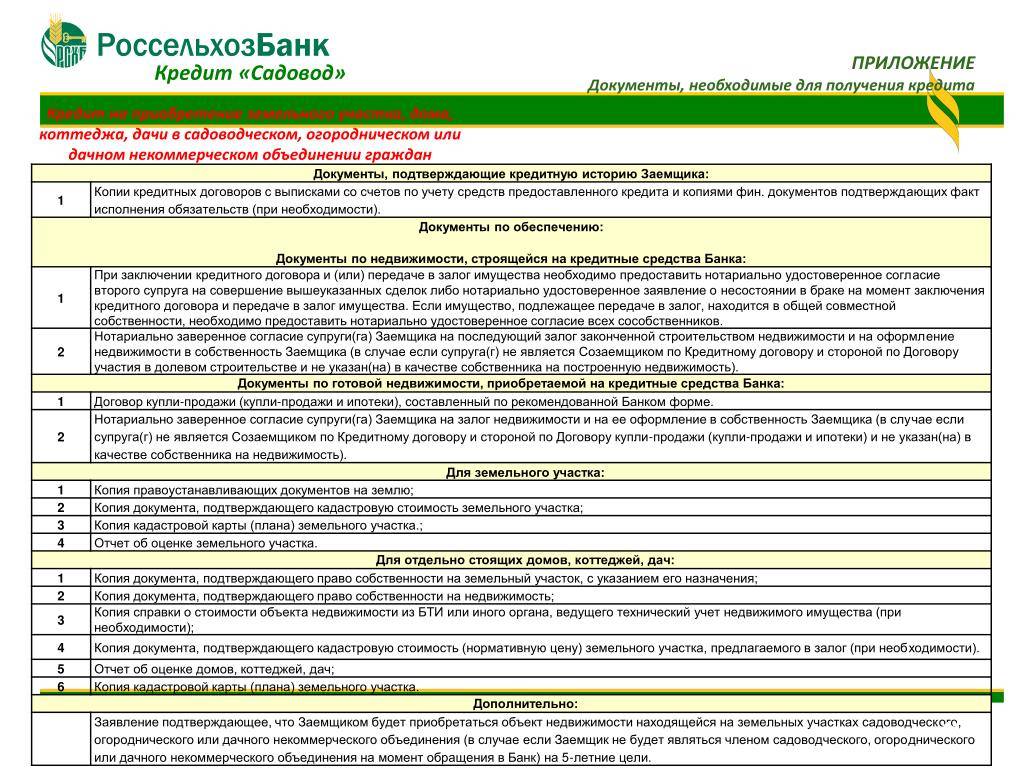

«Садовод»

Приобрести участок можно по программе Россельхозбанка «Садовод» с годовой ставкой 11,25%. Заем предоставляется на срок до 5 лет. Необходимо подтвердить целевое использование средств. В перечне причин кредитования покупка участка и возведение жилого дома, строительство дачного коттеджа, оформление в собственность дачного участка с капитальным зданием, хозяйственными постройками и т.д.

Программа действует только в руб. Минимальный размер заемных средств – 30 тыс. руб., максимальный – 1,5 млн руб. Разрешено поручительство до 3 физлиц. Льготный период по выплате основной задолженности и процентов не предоставляется, комиссионная плата за выдачу кредита не взимается.

Заявку рассматривают до 10 рабочих дней при подаче заявления на получение заемных средств на строительство жилья на участке. После получения положительного решения от банка оформить кредит можно в течение 1 календарного месяца. Погашается заем ежемесячными аннуитетными платежами. Обязательно страхование приобретаемого участка.

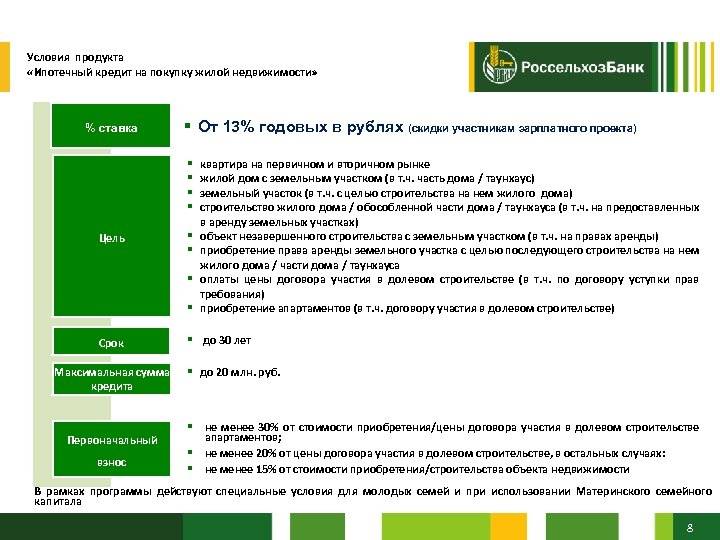

«Ипотечное жилищное кредитование»

Использовать предложение можно для приобретения жилья.

По программе доступна покупка загородного капитального дома, городских апартаментов, квартиры, надела под жилищное строительство. Преимуществом является отсутствие комиссионных надбавок по кредиту. Клиент может выбрать оптимальную схему погашения займа (дифференцированную либо аннуитетными платежами). Разрешена выплата долга досрочно без штрафов и пересчета годовых процентов.

Молодые семьи могут рассчитывать на получение льготных условий по договору. Доступно использование для закрытия кредита средств материнского капитала. Заем предоставляется только в руб. Минимальная сумма ипотеки составляет 100 тыс. руб., максимальная – 60 тыс. руб. Выплаты разрешено оформлять на срок до 30 лет. В качестве первоначального взноса потребуется не меньше 15% общей суммы займа.

Заявку и пакет документов рассматривают в течение 5 рабочих дней. Кредит предоставляют единовременной выплатой по договору. Ипотечное кредитование оформляется гражданам не младше 21 года и не старше 65 лет. Обязательно наличие гражданства РФ, стажа работы на текущем месте от 6 месяцев. Клиенты, участвующие в зарплатной программе, могут подтвердить от 3 месяцев трудоустройства.

Другие банковские продукты

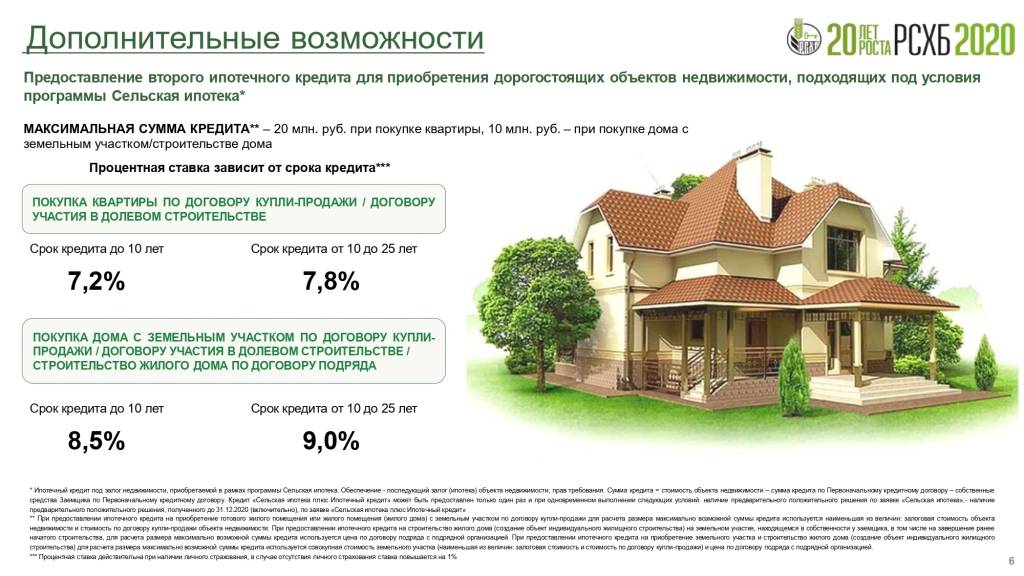

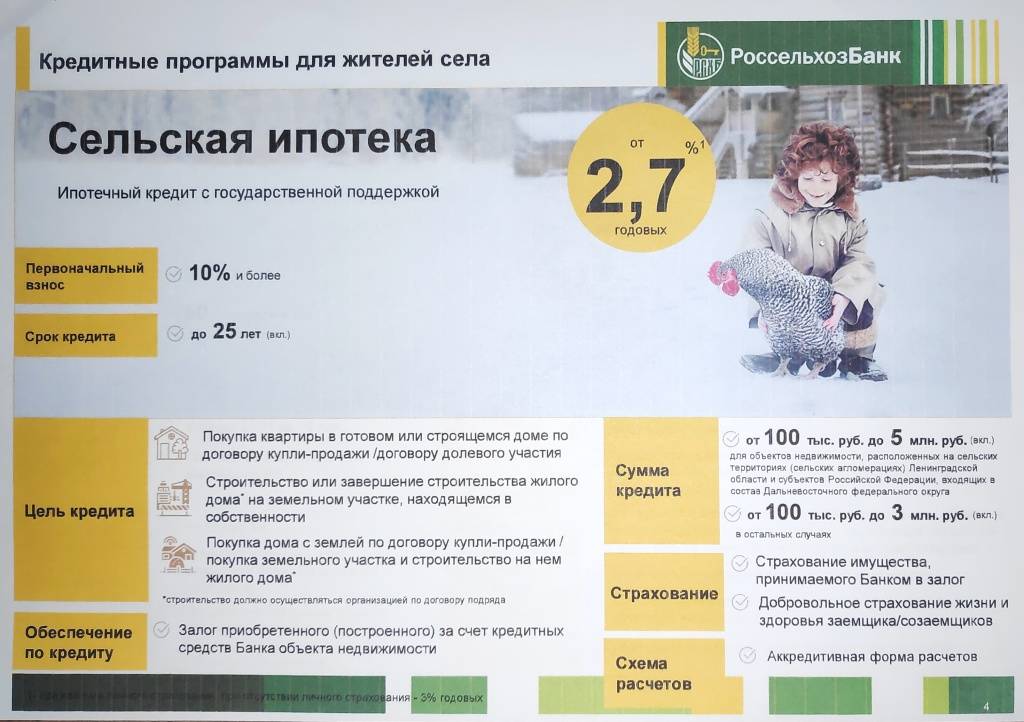

Дополнительным вариантом оформления в собственность земельного надела является программа «Сельская ипотека». Условия кредитования предусматривают покупку участка для постройки жилого дома. Размер первоначального взноса составляет не менее 10%. Выплаты можно рассчитать на период до 25 лет. Годовая ставка – от 2,7%. Решение по заявке принимается банком в течение рабочей недели.

Программа предусматривает использование в определенное время.

Для приобретения надела можно оформить «Кредит на любые цели» в Россельхозбанке. Размер заемных средств составляет до 5 млн руб. Выплаты можно распределить на 5–7 лет. Годовая ставка составляет от 6,9%. Кредит предоставляют только в руб.

За выдачу средств комиссия не взимается. Материального обеспечения для оформления не требуется. Сотрудники банка рассматривают заявку в срок до 3 дней. После положительного решения получить заемные средства можно в течение 30 рабочих дней. Не допускается использование льготного периода по выплате основного кредита. Погашается заем аннуитетными либо дифференцированными выплатами.

Предложения Россельхозбанк кредит на строительство дома: условия, проценты и программы банка

Для россиян жилищный вопрос всегда был насущным и стоял очень остро. Благо теперь эту проблему можно решить удачно, ведь банки выдают ипотечные займы гражданам практически с любым доходам, а многим делают и скидки, учитывая те или иные обстоятельства. Поэтому теперь вы можете не просто переехать в квартиру попросторней, но и построить свой собственный отдельный частный дом.

Банки выдают деньги и для такой цели.

1. Ипотечный кредит на возведение собственного дома от Россельхозбанка

В рамках указанного предложения клиент легко получит средства на возведение своего собственного коттеджа или дома с земельным участком.

Условия выдачи денежных средств в таком случае будут следующими:

Длительность выплат по ипотечному займу – максимум до 25 лет; Сумма, выдаваемая на строительство – по максимуму до 20 миллионов рублями, по минимуму от 100 тысяч рублями; Деньги клиента в счет первого взноса – 15% и более (0%, если в зачет идет материнский капитал, 10% — для молодой семьи); Проценты по ипотечному займу на строительство – от 12,5% до 17% – до государственной регистрации возводимого клиентом жилья, после сдачи объекта — от 12,5% до 14,5%; Анкета заемщика принимается и рассматривается совершенно бесплатно, банк делает это в течение 10 (десяти) рабочих дней; Средства за осуществление внутреннего перевода денег не взимаются, а вот за аренду ячейки или за внешний перевод деньги снимаются по тарифам кредитора.

Рассчитывать на получение подобного займа могут россияне в возрасте от 21 года, верхняя граница проходит по 65 годам. Рабочий стаж должен составлять минимум полгода на последнем месте труда, минимум один год за период в прошедшие пять лет. Для клиентов, что занимаются ведением ЛПХ, ссуда оформляется без этих сведений. Что касается доходов, то кредит под строительство дома Россельхозбанк предоставляет клиенту возможность выбрать альтернативный способ – либо 2НДФЛ, либо корректно оформленная справка, разработанная самим банком. Материальным обеспечением по кредиту будет возводимый объект, до перевода недвижимости в залог принимается поручительство или прочее движимое/недвижимое имущество заемщика. Как было сказано выше, средства можно получить траншами, тогда заем выдается в форме открытой кредитной линии. Но можно взять и всю сумму единовременно. Погашение задолженности осуществляется равными платежами, хотя доступна и дифференцированная схема.

Молодая семья, где одному или обоим супругам до 35 лет, может рассчитывать на льготы – отсрочку выплаты основного тела долга до 3 лет, отсрочку при рождении детей во время действия ипотеки – до достижения ими 3 лет. Но отсрочку можно оформить всего раз за весь кредитный срок. Досрочное погашение в рамках такого продукта, как кредит на постройку дома Россельхозбанк, производится без ограничений, комиссий и поборов.

Супруг или супруга могут по условиям выступить созаемщиком по кредиту, их платежеспособность банком не учитывается. Кроме того, можно привлечь до трех физических лиц, в том числе, и не состоящих в родственных отношениях с основным клиентом. Они будут обязаны подтвердить официально размер своего дохода.

Итак, как вы могли убедиться, взять кредит на возведение своего коттеджа или дома вполне возможно и реально. Лучше всего, если вам удастся воспользоваться какой-то совместной программой банка и застройщика. Последнего кредитор, наверняка, проверит вдоль и поперек, а потому будет доверять больше и больше будет уверен в результате. Все-таки немногие банки готовы рисковать и предоставлять клиентам такие значительные суммы, ведь строящийся объект может никогда и не стать полноценным залогом. Но в этом смысле Россельхозбанк настроен к своим потенциальным клиентам достаточно лояльно. Особенно, если вы предложите имеющуюся собственность – транспортное средство, тот же земельный участок, на котором возводится дом, другую недвижимость в залог до окончания строительства вашего дома.

Россельхозбанк кредит на строительство дома – это отличный и удобный способ, наконец-то, стать домовладельцем и переехать не только в собственное, но в загородное, экологически комфортное жилье.

Ипотека на строительство жилого дома в Россельхозбанке и ее условия. Льготные категории заемщиков и общие требования к потенциальному заемщику. Перечень необходимых документов.

Кредиты Россельхозбанка с обеспечением 2021: условия и ставки

Рассмотрим подробнее, кто и под какие проценты сегодня может получить в Россельхозбанке кредиты с обеспечением: под залог недвижимости или поручительство физических лиц.

Кредит Россельхозбанка с обеспечением: ставки и условия

Этот займ можно взять в банке на любые цели. Главное, предоставить поручительство или залог и тогда процентная ставка будет довольно низкая. Кредит с обеспечением для физических лиц в Россельхозбанке сегодня могут получить граждане России возрастом от 18 до 65 лет (на момент наступления срока окончательного возврата кредита).

Условия

- Минимальная сумма: 10 000 руб.

- Максимальная сумма: 1 000 000 рублей. (2 000 000 рублей — для участников зарплатного проекта Россельхозбанка).

- Срок: до 5 лет / до 7 лет зарплатных клиентов / «надежных» клиентов / работников бюджетных организаций;

- Обеспечение: поручительство не менее 1-го физического лица / поручительство юридического лица / залог ликвидного имущества.

Процентные ставки

Для физических лиц

На сумму до 300 тысяч рублейНа сумму свыше 300 тысяч рублей

Для зарплатных или надежных клиентов

Для бюджетников

Для бюджетников – зарплатных или «надежных» клиентов

+ 4,5 % в случае отказа осуществить страхование жизни и здоровья в течение всего срока кредитования.

Кредит Россельхозбанка под залог жилья: низкие ставки

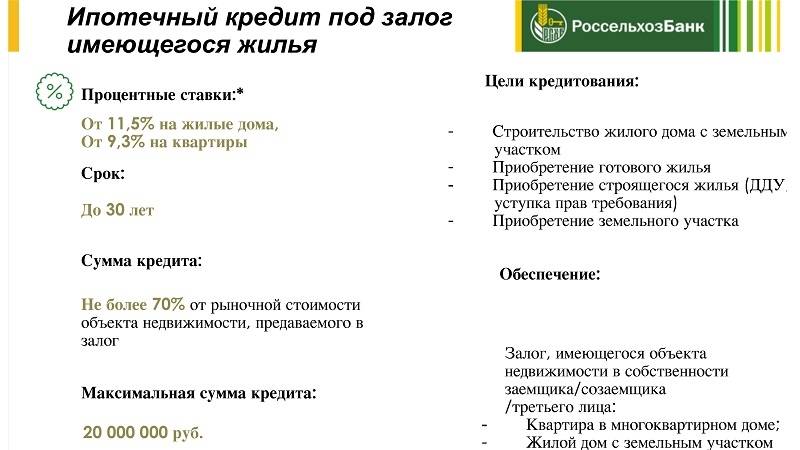

Этот займ для физических лиц Россельхозбанка сегодня выдается на любые цели под залог имеющегося в собственности заемщика объекта недвижимости.

- Минимальная сумма: 100 000 рублей;

- Максимальная сумма: 10 млн рублей (не более 50% от рыночной стоимости объекта недвижимости, передаваемого в залог).

- Срок: до 10 лет.

- Обеспечение: залог (ипотека) объекта недвижимости — квартира, жилой дом с земельным участком (в том числе таунхаус).

Процентные ставки

Участники зарплатного проекта / «надежные» клиенты

«Работники бюджетных организаций»

Иные физические лица

+ 1,00 % в случае отказа осуществить страхование жизни и здоровья в течение всего срока кредитования.

Смотрите условия и процентные ставки других кредитов Россельхозбанка для физических лиц >>

Как получить кредит для физических лиц в Россельхозбанке

Для получения займа надо сразу обратиться в банк лично или сделать предварительно онлайн заявку. Затем необходимо предоставить полный пакет документов. Банк обещает рассмотреть кредитную заявку в течение 3 дней (срок рассмотрения заявки может быть изменен по усмотрению банка).

Получить деньги можно в течение 45 календарных дней с даты принятия банком положительного решения о предоставлении кредита. Средства будут перечислены в полном объеме на текущий счет клиента в Россельхозбанке. Комиссия за выдачу кредита физическим лицам не взимается.

Документы на кредит физическим лицам в Россельхозбанке

Для оформления кредита надо заполнить Анкету-заявление, а также представить справку о доходах по форме банка. Для получения кредита с обеспечением необходимо помимо Анкеты-заявления от заемщика и поручителя также принести в банк документы на предоставляемое в залог имущество.

Погашение кредита наличными Россельхозбанка

Займы физическим лицам Россельхозбанка сегодня погашаются ежемесячно наличными или безналичными платежами. Причем сам клиент выбирает дифференцированными или аннуитетными платежами он будет производить выплаты.

Дифференцированный способ — это когда платеж уменьшается к концу срока кредитования.

Аннуитетный способ – погашение кредита равными платежами в течение всего срока.

Допускается полное или частичное досрочное погашение кредита без моратория и комиссий.

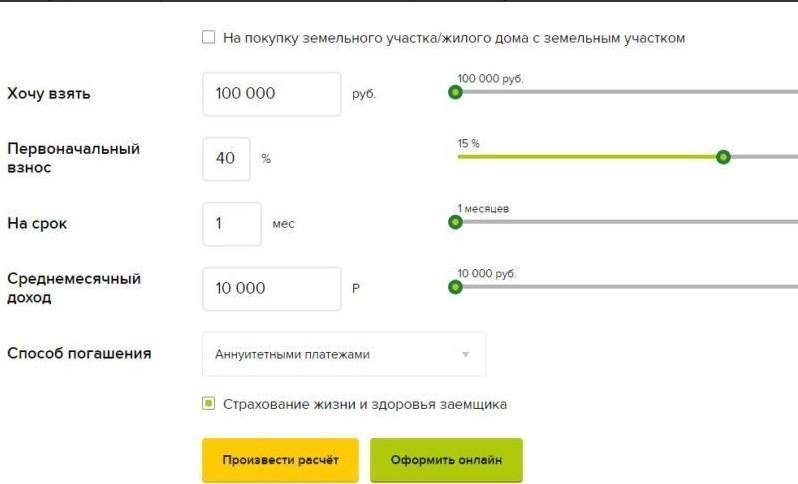

Калькулятор кредита Россельхозбанка: рассчитайте платеж

Онлайн-калькулятор кредитов Россельхозбанка для физических лиц поможет рассчитать ежемесячный платеж в зависимости от срока, процентной ставки и вида погашения.

Подробности об условиях и процентных ставках потребительских кредитов узнавайте на официальном сайте www.rshb.ru или в отделениях банка. Головной офис Россельхозбанка расположен по адресу: 119034, г. Москва, Гагаринский пер., д.3. Телефоны: 8 (800) 100-0-100 (звонок по России бесплатный), в Москве: +7 (495) 787-7-787, +7 (495) 777-11-00.

Генеральная лицензия Банка России № 3349. Информация представлена в ознакомительных целях и не является публичной офертой.

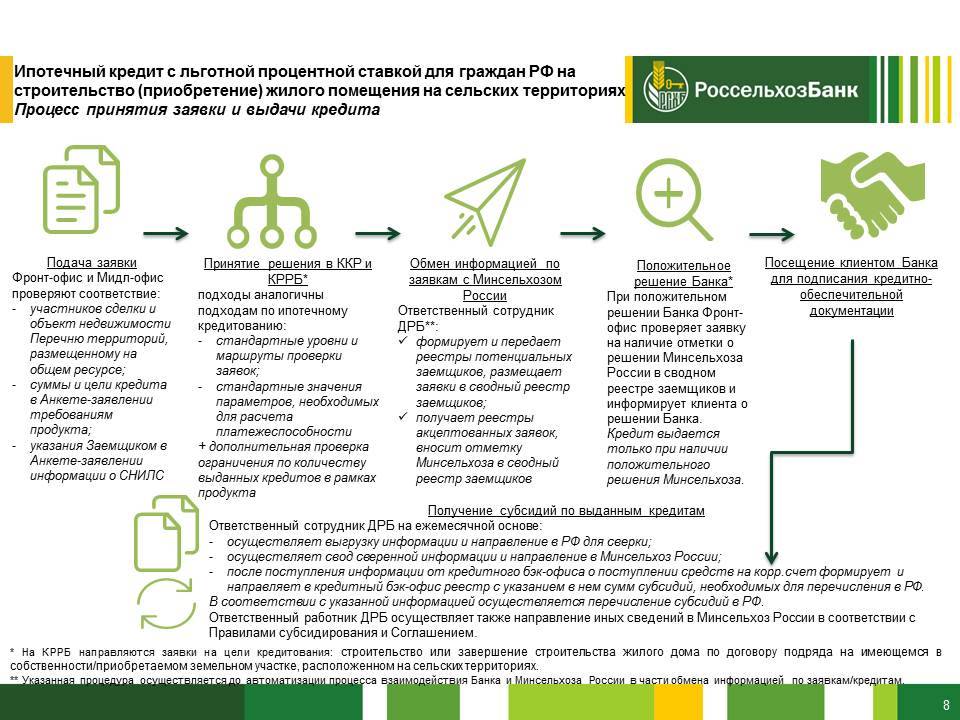

Как получить ипотеку в сельской местности

За льготным кредитом на покупку или строительство сельского жилья необходимо обратиться либо непосредственно в банк, который участвует в программе (точный список сейчас готовит Минсельхоз), либо в организацию ДОМ.рф (раньше носила название АИЖК). Это государственный институт, главная задача которого – развитие жилищной сферы РФ, в том числе через выдачу субсидий и льготных займов.

Какие банки участвуют

В настоящее время о своем участии сообщили Сбербанк и Россельхозбанк.

В Сбербанке пока не подготовили проект, ожидается, что он будет оглашен в последних числах 2019 года.

А ипотека в Россельхозбанке уже более конкретна:

выдается на 15 лет максимум,

10% первоначальный взнос,

ставка 3%,

сумма до 3 миллионов рублей (на Дальнем Востоке и в Ленинградской области максимум выше – 5 миллионов рублей).

Ипотечное кредитование с господдержкой через ДОМ.рф будет иметь схожие критерии.

Требуемые документы

Пакет документов определяется внутренней политикой банка. На сегодняшний день он примерно следующий:

паспорт гражданина РФ,

справка о доходах,

копия трудовой книжки с печатью и подписью работодателя,

военный билет с отметкой о прохождении воинской службы,

свидетельство о регистрации в качестве ИП или самозанятого (если есть),

декларация о доходах (для указанной выше категории),

пенсионеры в возрасте до 65 лет предоставляют справку о размере пенсии и пенсионное удостоверение.

К пакету документов обязательно прикладываются бумаги, касающиеся приобретаемой недвижимости:

отчет о рыночной стоимости (должен быть свежим – не более 1-3 месяцев, у разных банков по-разному),

технический и кадастровый паспорт,

паспорт нынешнего владельца,

документ, подтверждающий право собственности.

Возможно, потребуется также подтверждение того, что заемщик действительно уже связал или намеревается связать свою жизнь с сельской местностью: справка с места работы в местной организации, штамп о приписке и т.п.

Порядок получения

Поскольку речь идет о займе с привлечением государственных средств, то порядок его выдачи будет немного отличаться.

Подача заявки и необходимых документов в банк.

Если заявка предварительно одобрена, потенциальный заемщик получает список дополнительных документов.

Подписывается кредитный договор.

Договор купли-продажи регистрируется в Росреестре.

Деньги перечисляются на счет продавца объекта, покупатель начинает вносить платежи по графику.

Банк обращается к государству за субсидированием части процентной ставки (к примеру, он выдал ипотеку под 9%, а правительство обещало 3%. Разницу в 6% банк получит из госбюджета).

Длится процедура в среднем несколько месяцев.