Кредитование под материнский капитал

Федеральная программа по семейному капиталу действует по всей России с 2007 года, ее действие распространяется на жителей страны одинаково в независимости от субъекта. Уже после рождения первого ребенка семья может изменить жилищные условия в пользу своего комфорта. При решении оформить кредитный займ, следует подобрать финансовое учреждение, готовое к сотрудничеству. Оно в свою очередь предложит программы для взаимодействия по вопросу расходования средств маткапитала.

Банковская ипотека

Ипотека выдается для покупки готового или строящегося жилья в новостройке или на вторичном рынке. Стоит отметить, что кредитная сделка в рамках программы по дополнительной мере поддержки семейным парам, отличается от стандартного процесса оформления. Нельзя сказать, что клиентов ждут кардинальные изменения, но все-таки порядок немного другой. Ввиду того, что добавляется платежный посредник, речь идет о Пенсионном Фонде, процедура содержит дополнительные этапы.

Воспользоваться суммой матпомощи разрешено полностью или частично, но только безналичным способом. Любая сделка, связанная с обналичиванием средств будет отклонена. Расплатиться с кредитной организацией житель РФ сможет как в самом начале оформления ипотеки, так и на других этапах:

- Обычно при заключении договора родитель определяет сумму по сертификату как инструмент для оплаты первоначального взноса.

- Если кредитование осуществлялось ранее и семейство выплачивает основной долг и проценты, то погасить часть суммы или остаток возможно за счет семейного капитала.

- Разрешается подать заявку на рефинансирование, после этого погасить жилищный кредит перед новым кредитором, используя сумму господдержки.

- В некоторых регионах семья сможет одновременно использовать федеральный и региональный капитал для расчета с банком или иным финансовым учреждением.

Кредит на покупку недвижимости

Стать заемщиком разрешено и другим способом, если заключить договор с банком на условиях целевого кредитования. Часто на официальном сайте финансовые компании публикуют предложения по кредиту на приобретение недвижимости или земельного участка. Здесь же стоит отметить, что материнский капитал нельзя направить на покупку земли, такие предложения лучше игнорировать, если рассчитываете на государственную поддержку.

Данный вариант кредита выгоден, если семья накопила 80-90% денег от стоимости жилья и необходима небольшая дополнительная сумма. Выданная госпосощь должна быть направлена на расчет с продавцом, у которого заемщик покупает квартиру или частный дом, то есть выданные ПФР средства имеют срого целевую направленность.

Средства материнского капитала разрешается направить на погашение кредита, оформленного как на владельца сертификата, так и на супруга. Допустим после рождения первого ребенка в 2020 году у мужа уже был жилищный кредит или ипотека, то жена имеет право обратиться в ПФР, чтобы закрыть его кредитные платежи.

Целевой займ на строительство либо реконструкцию

Граждане РФ, получившие заемную сумму и вложившие ее в долевое участие на строительство жилого объекта, могут обратиться в ПФР для покрытия долга за счет материнского семейного капитала. Расчеты могут производиться путем погашения кредитной суммы или с открытием эскроу-счета.

Вместе с тем обязательно наличие у заявителей:

- Копии документов на право собственности землей, где возводится жилой объект.

- Копии разрешения на строительство/реновацию на одного из супругов.

- Письменного обязательства, о том, что в течение 6 месяцев после получения кадастрового паспорта в общую собственность будут вписаны второй супруга и дети.

- Сведений о регистрации в Едином госреестре недвижимости.

В соответствии с последними поправками в 2020 году, семья имеет право распоряжаться госредствами для обустройства жилья при дачном или садовом участке. Если займ оформлен для этих целей, то следует подтвердить расходы и предоставить правоустанавливающие документы на участок.

Реконструкция квартиры или частного дома за счет маткапитала возможна, если планируется:

- Добавить еще один этаж.

- Благоустроить мансарду вместо чердачного помещения.

- Расширить место проживания.

- Подготовить дополнительную комнату.

Преимущества и недостатки

Программы ипотечного кредитования с использованием материнского капитала имеют как ряд достоинств, так и недостатков, которые отображены в таблице ниже.

| Преимущества | Недостатки |

|---|---|

| Отсутствие необходимости копить на первоначальный взнос и вкладывать собственные средства. | Более длительная процедура оформления. |

| Сниженные процентные ставки и лояльные условия. | Необходимость наличия согласия не только банка, но и Пенсионного фонда. |

| Возможность погасить ипотечный кредит досрочно. | Не все банки предлагают ипотеку с материнским капиталом. |

| Не требуется ждать достижения ребёнком возраста 3 лет, чтобы использовать средства материнского капитала. | Нахождение приобретаемого имущества под обременением банка до полного погашения ипотечного займа. |

| Надёжность банков и их программ. | – |

Оформление ипотеки и необходимые документы

Заёмщик должен обратиться в органы Пенсионного фонда для того, чтобы получить Сертификат на подтверждение права использования материнского капитала.

Оформление ипотеки с использованием материнского капитала начинается с выбора банка и подходящей ипотечной программы.

Органы Пенсионного фонда рассматривают заявку клиента на протяжении срока до 2 месяцев.

Также нужно предоставить в банк такие документы:

- Копию всех страниц паспорта всех заёмщиков;

- Справку о доходах;

- Свидетельство о регистрации брака;

- Свидетельство о рождении ребёнка;

- Заверенную работодателем ли нотариусом копию трудовой книжки или трудового договора;

- Копию Пенсионного страхования;

- Справку об отсутствии непогашенных задолженностей по кредитам или коммунальным платежам.

Может потребоваться предоставление других документов для подтверждения платёжеспособности заёмщика или полагающихся ему льгот (копия военного билета для мужчин, не достигших 27 лет, свидетельство о наличии другого имущества, которое можно передать под залог банку).

Клиент может подать заявку в банк лично или онлайн по сети интернет.

После рассмотрения кандидатуры заёмщика и принятия положительного решения, подбирается жильё, доступное к приобретению, которое также должен одобрить банк.

Для этого необходимо воспользоваться услугами профессионального оценщика и предоставить акт о ликвидности недвижимости и ее стоимости.

После согласования всех условий, они обозначаются в ипотечном договоре, который подготавливается в окончательном варианте специалистами банка. Договор подписывается заёмщиками и созаемщиками лично, после чего деньги для сделки купли-продажи недвижимости переводятся на его личный счёт.

Вместе с договором ипотеки заключается страховой договор, в котором обязательно обозначаются риски потери или порчи имущества, которое передаётся под залог банка.

В зависимости от выбранного кредитного учреждения может требоваться также и личное страхование заёмщика, которое несёт преимущества в виде страховых выплат в случае потери здоровья или трудоспособности.

Какой кредит под материнский капитал в Сбербанке выбрать?

У Сбербанка есть сразу несколько кредитных предложений, которыми может воспользоваться объект, в случае оформления кредита под материнский капитал.

| Покупка уже готового жилого помещения | Вы сможете купить себе квартиру или дом. В качестве залога можно взять покупаемое жилье или же другое помещение пригодное для жилья. Основой для него станет материнский капитал. |

| Покупка жилья, которое строится или требует ремонта | Возможность инвестировать в строящийся дом. Залогом для подобного предложение станет или строящееся здание, или же любое другое жилое помещение. Кредит оформляется с первоначальным взносом из материнского капитала. |

| Строительство дома | Получение средств для постройки дома. В таком случае, как и в предыдущих, залогом станет или жилое помещение, или будущий дом. Основой же останется материнский капитал. |

Итак, давайте рассмотрим каждый из случаев по отдельности.

Покупка уже готового жилого помещения – преимуществами данного способа являются:

- Минимальные проценты при очередном взносе за кредит;

- Отсутствие комиссии по взносам;

- Преимущества для постоянных клиентов банка, а также для тех, кто имеет зарплатную карточку в Сбербанке;

- Отсутствие необходимости обязательного страхования жизни и имущества объекта;

Несмотря на все плюсы, предложение имеет ряд условий:

- Любая валюта для кредитования – евро, доллар, рубль;

- Минимум для кредита 45 000, максимум – 18 000 000 рублей (цифра может быть переведена в любую другую валюту);

- Срок – кредит можно взять на период до 30 лет;

- Проценты по кредиту рассчитываются соответственно сумме займа, его срока, а также валюты в которой берется кредит;

- Стабильный заработок хотя бы одного из членов семьи;

- Погашения кредита происходит раз в месяц, но возможен вариант с досрочным погашение займа, при этом проценты за погашаемый период взиматься не будут;

- В случае рождения ребенка, возможность отсрочить выплаты для того, чтобы через три года воспользоваться материнским капиталом;

- Возможность засчитать материнский капитал, как первоначальный взнос по кредиту.

Для того чтобы получить данный кредит, вам потребуются следующие документы:

- Заявление объекта о намерении взять кредит;

- Заявление поручителя – в некоторых случаях может быть заменен на залогодателя или же субзаемщика;

- Документы по поводу предмета залога – это может быть покупаемое помещение, или же любое другое жилое помещение;

- Документы, которые подтверждают финансовое состояние и денежную стабильность заемщика, а также поручителя или лица, который выступает вместо него;

- Документы по жилью, которое объект собирается приобрести;

- Справка о подтверждении наличия первого взноса по кредиту;

- Свидетельство о браке, если таковое имеется;

- Федеральный сертификат на получение материнского капитала;

- Свидетельство рождения ребенка.

Покупка жилья, которое строится или требует ремонта

Несмотря на то что цель у данного кредита отличается от предыдущей, их преимущества остаются одинаковыми.

Из отличий в условии, хочется отметить невозможность продления кредите на три года, чтобы в последующем воспользоваться деньгами материнского капитала. Перечень документов остается неизменным.

Строительство дома

Преимущества остаются такими же, но немного меняются условия кредита, так выдавать заем вам будут по частям, а не сразу целую долю. Остальные условия и документы остаются неизменными.

Единственная разница, которая отличает данные кредиты друг от друга является в списке необходимых документов и некоторых условий. Проценты, под который дается заем, у них одинаковые.

Для первоначального взноса вам потребуется 10-15% от всей суммы, притом, что она может варьироваться от 45 000 до 18 000 000 рублей. Взять деньги вы можете под различные проценты, обычно они отвечают интервалу 12-13,5% в год, до 30 лет.

К сожалению, сбербанком не предусмотрено погашение какого-либо другого кредита, или же взнос в пользу пенни или штрафа, так как это запрещено законом.

Но, несмотря на все плохие моменты, именно материнский капитал помогает многим семьям в приобретении кредитов, а в последующем в улучшении жилищных условий.

Заем в Сбербанке

В 2021 Сбербанк является самым крупным банком по выдаче ЦЗ с использованием средств МК. Банк предоставляет три вида, а именно:

- Покупка жилья – максимальная сумма займа 18 миллионов рублей на срок 30 лет. Процент от 12%. Первоначальный взнос – 20%.

- Долевое участие – условия совпадают с предыдущим пунктом. Первичный взнос – 12-14%.

- Строительство собственного домовладения – сумма займа варьируется от 300000 рублей. Срок до 30 лет. Процент – от 13%.

Особенности кредитования:

- вся семья (дети и родители) должна стать совладельцами нового жилья;

- заем нужно вносить ежемесячно;

- имущество необходимо застраховать;

- заем оформляется на владельца МК;

- средства МК необходимо перевести в банк за 6 месяцев;

- один из родителей должен иметь стабильную работу и высокий заработок;

- стаж от 5 лет.

Для оформления ЦЗ, заявитель должен подготовить следующую документацию:

- Паспортные данные заявителя и созаемщика (при необходимости).

- Заявление.

- Документ, подтверждающий родство с созаемщиком (свидетельство о браке).

- Свидетельства о рождении.

- Трудовая книжка (заверяется руководителем компании либо уполномоченным лицом).

- Справка 2-НДФЛ о размере оклада.

- Сертификат.

- Выписка из ПФР о сумме МК.

- Документы по недвижимости (свидетельство о собственности, кадастровый и технический паспорт, пустая домовая книжка).

- Документ, подтверждающий наличие денежных средств на погашение первого взноса.

Срок проверки документации – до 14 дней. В случае положительного решения средства переходят к продавцу приобретаемого жилья после подписания кредитного договора.

После передачи средств и получения свидетельства о собственности, заявитель обращается в ПФР для перевода МК на частичное погашение ЦЗ. При положительном исходе средства по МК переходят в банк в течение 2 месяцев.

Важно знать! Материнский капитал на 3-го ребенка?

Ипотечные кредиты под материнский капитал в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первоначальныйвзносменьшебольше | Прочиеусловия | Податьзаявкуonlineoffline | |

|---|---|---|---|---|---|---|

1,3 % Квартира Загородный дом или коттедж ежемес. платежот 58 558 ₽ | до6 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

4,5 % Квартира ежемес. платежот 63 386 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 4,85 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 63 928 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 4,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 64 006 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

5,5 % Квартира или таунхаус ежемес. платежот 64 943 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 5,9 % Квартира или таунхаус ежемес. платежот 65 573 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

6,5 % Квартира или таунхаус ежемес. платежот 66 524 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 7,5 % Квартира ежемес. платежот 68 129 ₽ | до20 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 7,9 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Гараж ежемес. платежот 68 777 ₽ | до40 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 7,95 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 68 858 ₽ | до30 млн ₽ | от 20%от 800 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 7,99 % Квартира или таунхаус Апартаменты ежемес. платежот 68 923 ₽ | до50 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 8 % Квартира Загородный дом или коттедж Комната или доля Гараж ежемес. платежот 68 939 ₽ | от2 млн ₽ | от 0%от ₽ | Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Оформитьв отделении банка | ||

| Все об ипотеке | ||||||

от 8,2 % Квартира Апартаменты ежемес. платежот 69 265 ₽ | до30 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 8,3 % Квартира Апартаменты Гараж ежемес. платежот 69 428 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

8,64 % Коммерческая недвижимость ежемес. платежот 69 985 ₽ | до15 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

8,95 % Квартира ежемес. платежот 70 495 ₽ | до3 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы участие в нис – не менее 3 лет | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

9,4 % Квартира ежемес. платежот 71 240 ₽ | до20 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Оформитьв отделении банка | ||

| Все об ипотеке | ||||||

от 9,99 % Квартира Апартаменты Коммерческая недвижимость ежемес. платежот 72 223 ₽ | до20 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 11,5 % Коммерческая недвижимость ежемес. платежот 74 774 ₽ | до10 млн ₽ | от 30%от 1 200 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке | ||||||

от 13,5 % Квартира Загородный дом или коттедж Коммерческая недвижимость Другое ежемес. платежот 78 233 ₽ | до10 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все об ипотеке |

Займ на строительство под материнский капитал

Чтобы использовать материнский капитал для строительства собственного жилья, потребуется оформить разрешение на проведение строительных работ. Такие документы выдают органы местного самоуправления. Процесс возведения сооружения должен начаться на земельном участке, который принадлежит супругу или супруге.

Следующий этап – визит к нотариусу, который оформляет объект недвижимости в общую долевую собственность обоих членов семьи. Эту формальность необходимо соблюсти в течение шести месяцев после ввода сооружения в эксплуатацию. Государство выдает материнский капитал после достижения ребенком трехлетнего возраста через обращение в отделение Пенсионного Фонда по месту жительства.

На что можно потратить деньги?

Средства материнского капитала могут быть потрачены только по назначению. Все варианты государство определило давно и изменений в виде возможности приобрести автомобиль на средства маткапитала пока утверждено не было. Хотя жители отдаленных регионов получили право купить авто на деньги маткапитала, при условии, что это необходимо для обеспечения безопасности и комфорта ребенка. К примеру, когда ближайшая больница находится в соседнем населенном пункте, а общественный транспорт до него не ходит. Но такие запросы рассматриваются ПФР в индивидуальном порядке.

Итак, средства маткапитала можно потратить без ограничений на следующие цели:

- Улучшение жилищных условий;

- Увеличение накопительной части пенсии матери;

- Приобретение специальных средств передвижения, адаптации, при условии, что ребенок с ограниченными возможностями.

Вопросы вызывает, как правило, первый пункт, предполагающий улучшение жилищных условий. Разъясняем:

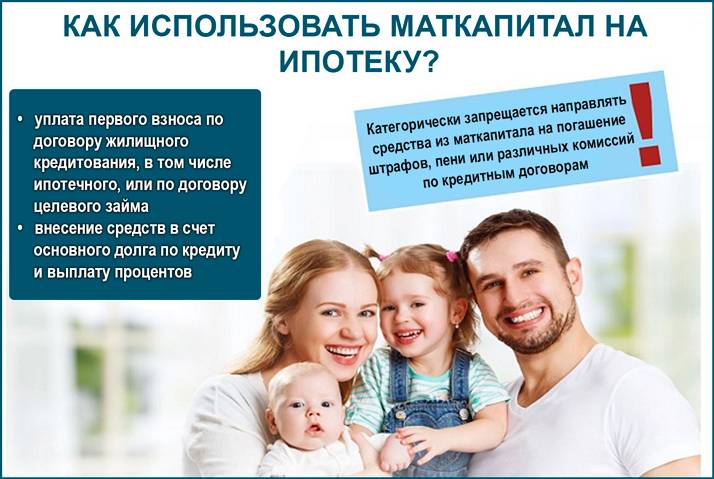

- Средства материнского капитала можно использовать, как первоначальный взнос по ипотеке или для погашения уже имеющегося ипотечного кредита. В Сбербанке при оформлении ипотеки под маткапитал минимальная ставка — 9,2%.

- Также средства маткапитала можно потратить на ремонт, имеющийся квартиры или дома при условии, что их площадь соответствует составу семьи (согласно нормам минимальная санитарная норма жилплощади 6 кв.м на одного человека).

Условия кредита под материнский капитал в Сбербанке

Сегодня в Сбербанке есть несколько ипотечных программ, но особым спросом у граждан РФ пользуется предложение: «Ипотека под материнский капитал». Именно данный вид кредита доступен большей части населения, так как оплатить первый взнос в размере 15% можно за счет полученных при рождении ребенка от государства денег.

Условия кредита под маткапитал в Сбербанке на 2019 год следующие:

- купить можно строящееся или готовое жилье;

- минимальная ставка 9,2% при условии оформления кредита через сервис Сбербанка DomClick.ru. При отказе от использования сервиса процент повышается на 0,3%. Также предусмотрены и другие надбавки:

- +1% при отказе заемщика от страхования жизни и здоровья,

- +0,3%, если заемщик не является клиентом Сбербанка и не получает зарплату на карту или счет банка;

- минимальная сумма составляет 30000 рублей;

- срок кредитования — до 30 лет;

- минимальный возраст заемщика — 21 год, максимальный на момент возврата долга — 65.

Также Сбербанк предъявляет требования к трудоустройству потенциального заемщика. Он должен иметь общий стаж от 5 лет. А на последнем месте работы — не менее 6 месяцев, если зарплата приходит на карту Сбербанка и от 1 года при иных условиях.

Можно ли взять целевой потребительский кредит?

Чтобы улучшить жилищные условия за счет проведения ремонта, потребуется потребительский кредит. Ипотека на такие цели не выдается, ее основное и единственное назначение — приобретение различного рода недвижимости. Потребительский кредит в Сбербанке выдается в двух вариантах:

- без подтверждения доходов, при условии получения зарплаты на карту или счет в Сбербанке;

- с подтверждением доходов для новых клиентов.

Автокредит

Целевой потребительский кредит на приобретение авто в Сбербанке оформить нельзя, так как такой программы нет. А вот оформить автокредит, предполагающий внесение минимального взноса в размере 15% заемщикам, под материнский капитал не одобрят.

Исключение может быть сделать только для жителей отдаленных регионов, но такие запросы рассматриваются в индивидуальном порядке. сбербанк ни при каких условиях автокредит под маткапитал не выдает.

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

Отделения и банкоматы ФорБанка

Дополнительный офис № 17 | Отделение | г Барнаул, ул Матросова, д 10 На карте | Обслуживание физических лиц: пн.-пт. с 08.30 до 19.00 сб., вс. с 08.30 до 19.00, перерыв с 13.00 до 14.00 Обслуживание юридических лиц: пн.-чт. с 09.00 до 17.00 пт. с 09.00 до 16.00 перерыв с 13.00 до 14.00 | +7 (3852) 36-02-36 |

Операционный офис № 1 | Отделение Банкомат | г Новосибирск, пр-кт Карла Маркса, д 24 На карте | Обслуживание физических лиц: пн.-чт. с 09.00 до 17.30 пт. с 09.00 до 16.30 Обслуживание юридических лиц: пн.-чт. с 09.00 до 17.30 пт. с 09.00 до 16.30 перерыв с 13.00 до 14.00 | +7 (383) 315-34-67 |

Дополнительный офис № 18 | Отделение | г Барнаул, ул Молодежная, д 37 На карте | Обслуживание физических лиц: пн.-пт. с 08.30 до 19.00 сб., вс. с 08.30 до 19.00, перерыв с 13.00 до 14.00 Обслуживание юридических лиц: пн.-чт. с 09.00 до 17.00 пт. с 09.00 до 16.00 перерыв с 13.00 до 14.00 | +7 (3852) 62-74-88 |