Калькулятор возврата страховки

Когда это оговорено в договоре и страховку можно вернуть, можно посчитать, сколько можно вернуть.

Расчёт возврата части страховки

О работе калькулятора

Режим расчёта

Считать по дням

Считать по месяцам

Сумма страховки

руб.

Сумму, которую была внесена для оплаты страхования

Дата выдачи кредита Обычно это начало страхования

Начало действия срока страхования, совпадает обычно с датой выдачи кредита

Срок кредита

мес.

Срок кредита прописан в договоре. На такой же срок оформляетя и договор страхования

Дата полного досрочного погашения

Дата, когда прошло досрочное погашение, сумма долга = 0.

Поправочный коэффициент(k)

%

Коэффициент аквизиционных расходов, определяется в договоре(правилах страхования), если он меньше 1, значит нужно умножить на 100

Рассчитать

Результаты расчета

Прошло ХХХ дней или 44 % срока страхования

Осталось УУУ дней

Сумма к возврату

30 000 р

40% от страховой премии

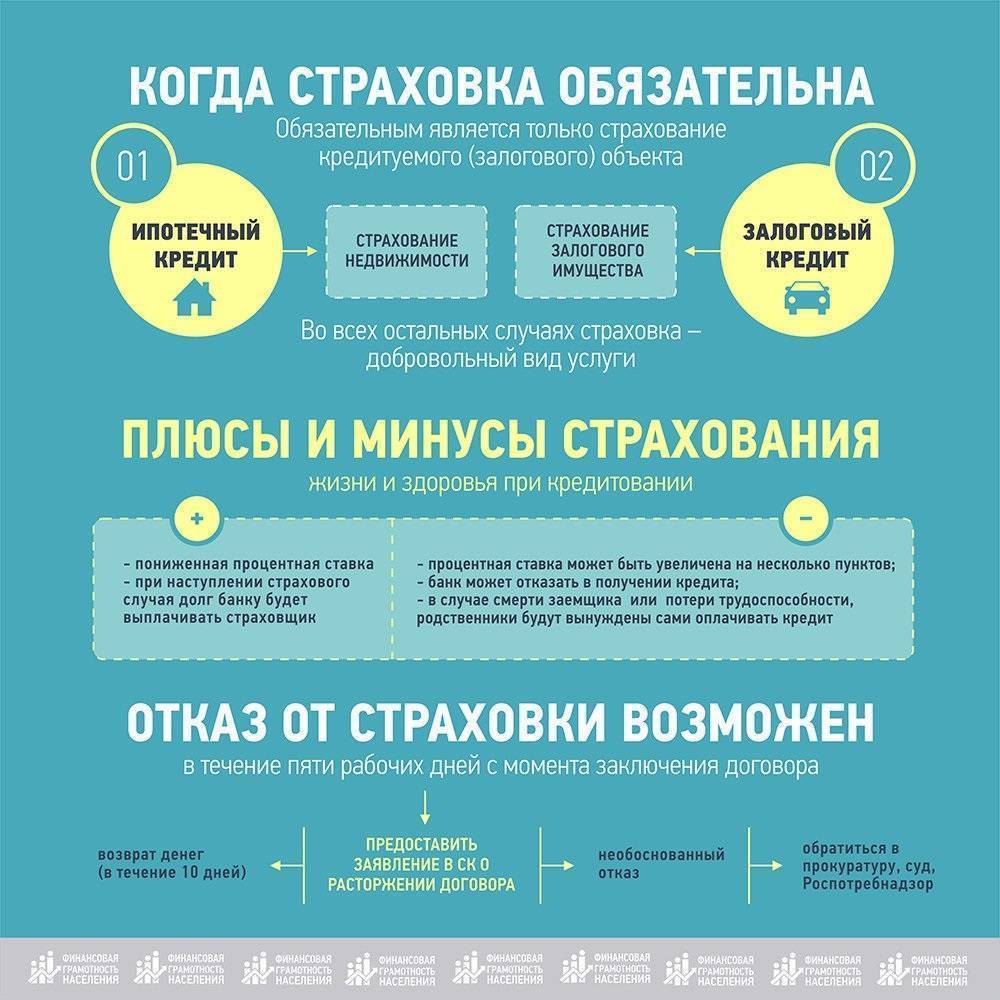

Как отказаться от страховки после получения кредита

Оформление страховки осуществляется одновременно с оформлением кредитного договора, дополнительно посещать СК необходимости нет. Но сам факт оформления полиса не лишает страхователя права на отказ от страхования.

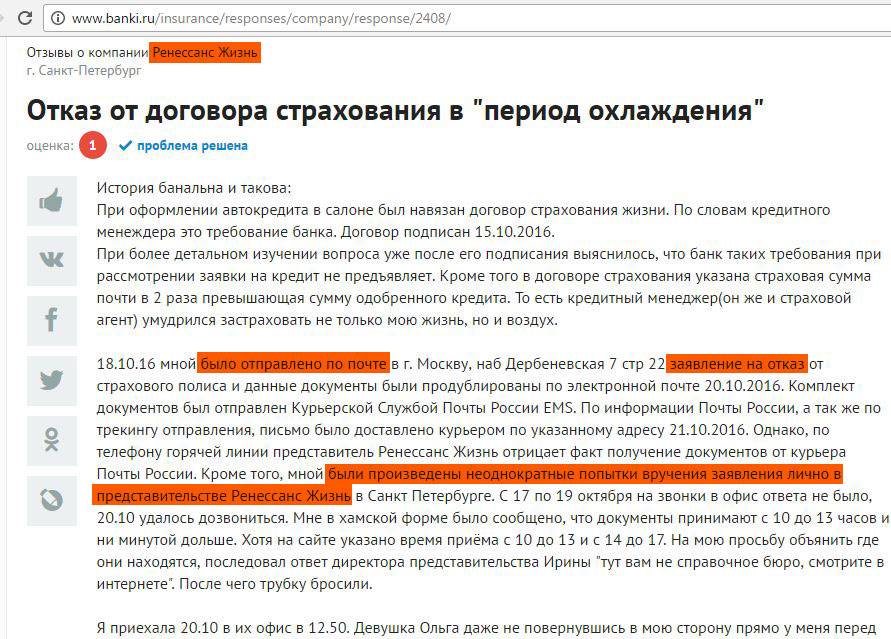

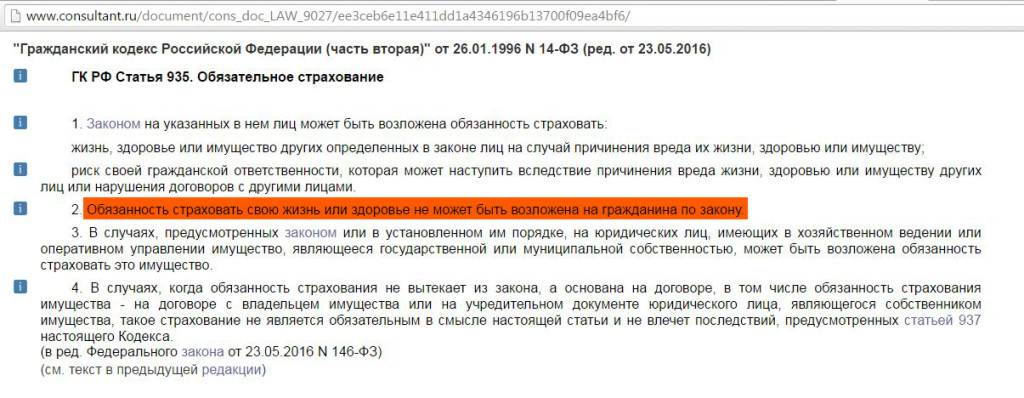

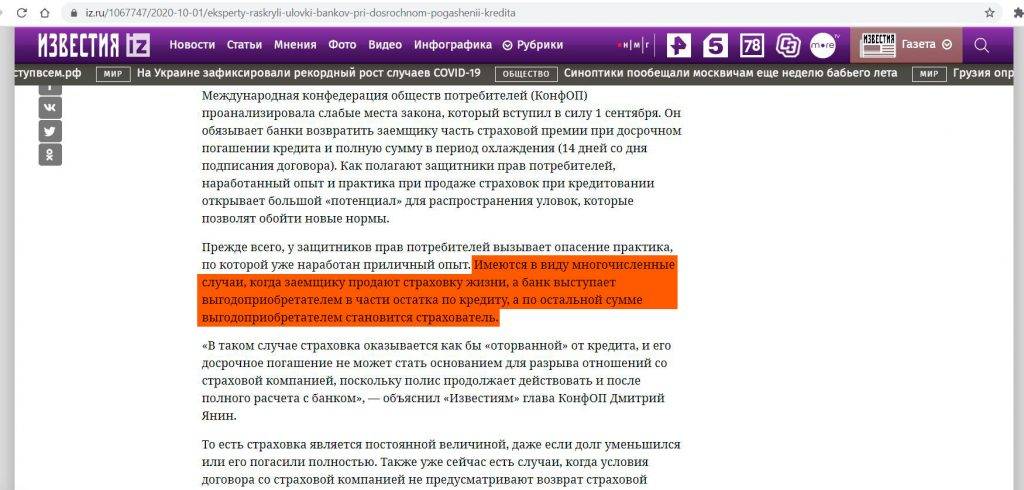

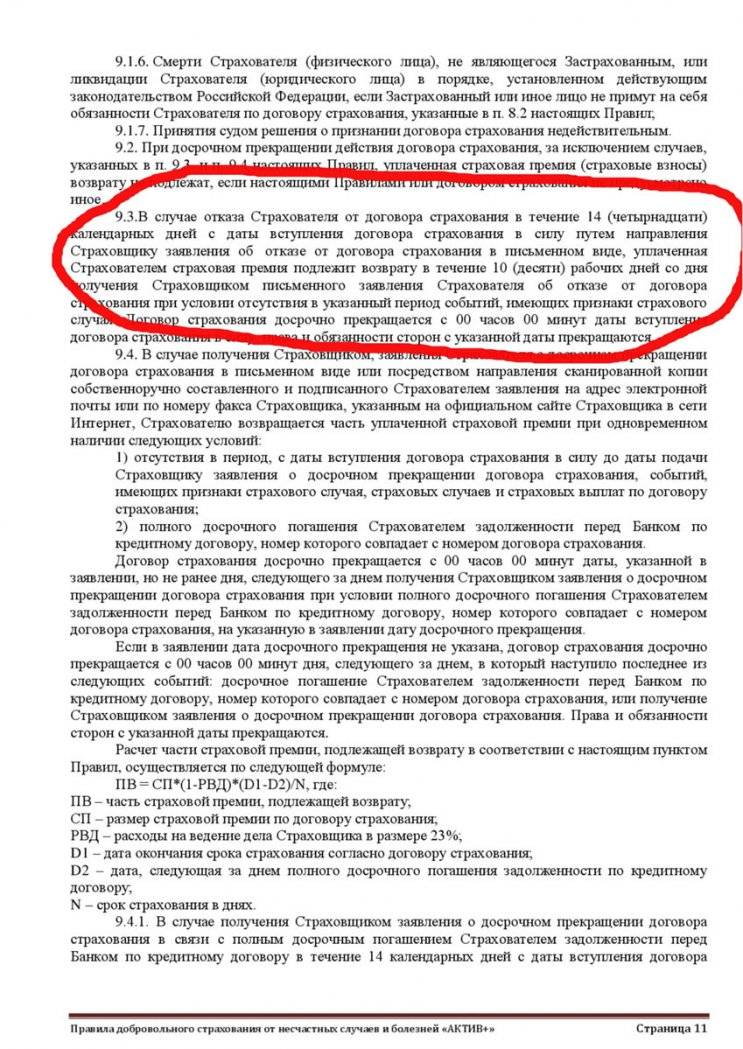

С 2016 года лицо, подписавшее страховое соглашение, имеет право отказаться от его исполнения в 14-дневный срок с момента оформления. На протяжении этого срока действует «период охлаждения», согласно п. 1 Указания ЦБ № 3854-У. Это же право гражданина подтверждается п. 9.3 Правил страхования Хоум Кредит Страхование и п. 6.3 Полисных условий СК «Ренессанс жизнь». Внутренними правилами указанных СК начало течения срока охлаждения начинается не с момента подписания документов, а с момента вступления в силу договора.

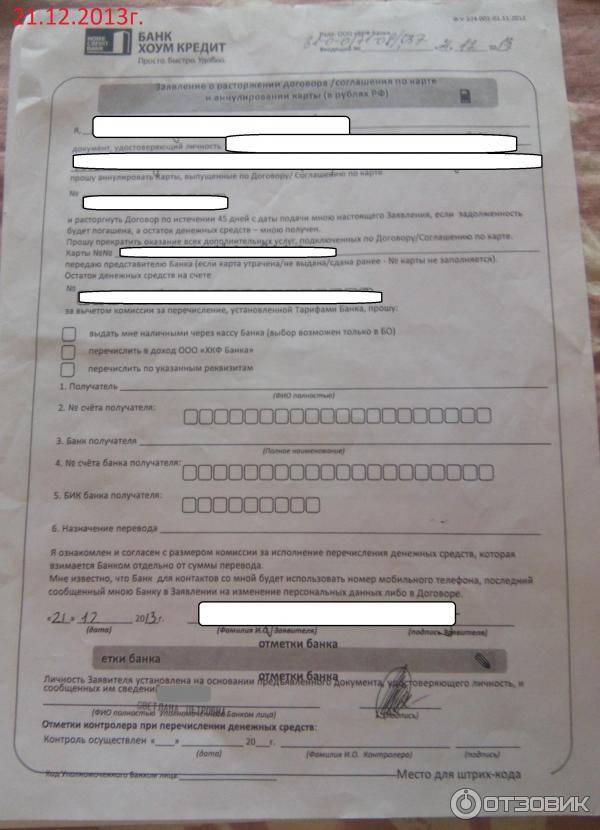

Для реализации такого права страхователю достаточно направить на адрес нужной СК заявление, используя заранее заполненный бланк. В 10-дневный срок с момента получения заявления от клиента СК обязана вернуть внесенные за полис деньги в полном объеме.

«Хоум Кредит» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «Хоум Кредит» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/f/5/1/f517aee85301b7713d292df50b4730d0.jpg)

СК «Хоум Кредит» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Мифы о страховке

Существует ряд мифов о страховке, которые редко соответствуют действительности. Рассмотрим основные из них:

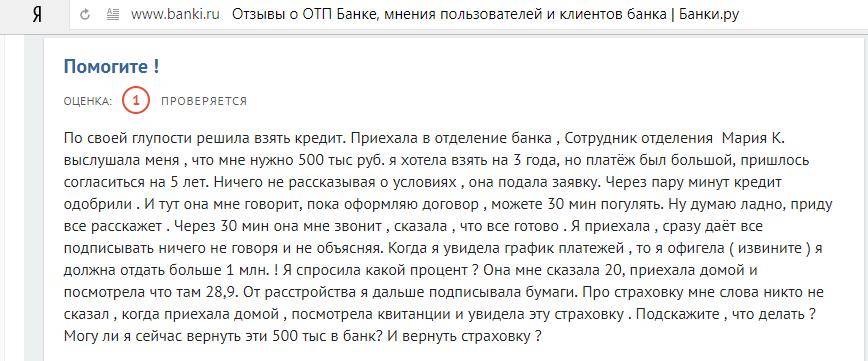

- Если не подключить страховку — вам откажут в кредите. Толика правды в этом присутствует, но не по вине банка, а из-за самих сотрудников. Дело в том, что зарплата большинства из них на 40-50% состоит из различных премий, а премия за продажу страхового продукта — самый лакомый кусочек в этой пирамиде. К заемщику, который отказался от страховки, тем самым лишив сотрудника 1-3 тысяч рублей быстрого дохода, будет не самое лучшее отношение. Часто «лишенные» денег сотрудники просто «запарывают» анкету заемщика, ставя ему неудовлетворительную оценку.

Дело в том, что при заполнении анкеты есть отдельная страница, которую заполняет сотрудник банка. Здесь ему нужно написать общее впечатление о клиенте, выбрать категорию, к которой можно отнести заемщика и т.д. Если озлобленный сотрудник выберет не ту категорию или напишет, что клиент одет неопрятно, его одежда мятая и т.д., то банк 100% откажет в кредите. Со слов сотрудника клиент подумает, что все дело в отказе от страховки, но на самом деле к отказу привело не это, а незаконная оценка самого сотрудника банка. - В случае смерти заемщика долги придется возвращать его семье. С помощью этой байки сотрудники банка часто уговаривают пожилых заемщиков подключить страховку. Это правда, но лишь в том случае, если наследники вступят в наследство официально. Например, если у заемщика не было ничего (недвижимость, земля, автомобили и т.д.), кроме личных вещей, велосипеда, техники и т.д., то эти вещи итак достанутся близким после смерти заемщика. Другой вопрос — квартира, машина или земля. Здесь придется официально вступать в наследство и вместе с ним оплачивать долги. Если от этого отказаться, долги не перейдут по наследству.

- Если вы согласитесь на страховку, кредит одобрят 100%. Это одна из очередных баек менеджеров, которые любыми способами пытаются «впарить» клиенту страховку по кредиту. Наличие страховки едва ли увеличивает шансы заемщика на положительное решение, особенно в случае с плохим кредитным рейтингом и прочими сложностями.

Как вернуть страховку в течение 14 дней

Мы рассмотрели, как отказаться от полиса при покупке товара в кредит. Вся вышеуказанная информация касается преимущественного потребительского кредитования для физических лиц. Вопрос по ипотеки другой – здесь вы обязательно должны соглашаться на предложенные условия, но при этом снижение стоимости страховки может быть получена путем изучения дополнительных пунктов договора.

В случае возникновения спорных ситуаций или несправедливых решений, противоречащих законов – вы всегда можете обратиться в соответствующие государственные органы. Не стоит затягивать с вопросом, чем раньше вы откажетесь от полиса, тем больше вероятность вернуть полную сумму денег.

Какими способами можно вернуть деньги за купленный страховой полис?

Вернуть деньги за страховку можно разными способами, которые зависят от вида самого кредита и некоторых других факторов.

Возврат страховки после погашения потребительского кредита

Можно вернуть сумму, потраченную на покупку полиса при оформлении потребительского займа. Достаточно большое количество кредитных учреждений требуют от заемщика внесения дополнительных пунктов в кредитный договор, которые имеют отношение к покупке страхового полиса. Однако этот процесс является только добровольным.

Если оплата кредита осуществляется в соответствии с теми условиями и сроками, которые указываются в кредитном договоре, то рассчитывать на возврат средств, потраченных на страховку, не следует.

Однако допускается вернуть страховку при досрочном погашении кредита. Дело в том, что договор со страховой компанией заключается на определенный период, в течение которого действует кредитный договор. Если погасить кредит заранее, то за оставшееся время, когда действует страховка, можно вернуть деньги за полис.

Для этого процесса важно обратиться в ту компанию, в которой приобретался страховой полис. С собой надо иметь следующие документы:

- паспорт;

- копию договора, составленного с банком при оформлении заемной суммы;

- справку, полученную из банковского учреждения, в которой четко говорится о заблаговременном погашении кредита;

- заявление на возвращение некоторой суммы, потраченной на покупку полиса, которое составляется на имя руководителя страховой организации, причем здесь в качестве причины непременно указывается то, что банковский заем был погашен досрочно.

Возвращается не полная сумма, уплаченная за страховку, а только правильно рассчитанная часть этих денег.

Как возвращается страховка при погашении ипотеки?

Если оформляется в банке ипотечный кредит, то обычно организация требует, чтобы заемщик страховал как свою жизнь, так и приобретаемую жилую недвижимость. Это обусловлено тем, что срок кредита является очень большим, причем нередко превышает даже 20 лет. В этом случае банк должен иметь гарантии, чтобы заемщик без проблем мог выплачивать средства по кредиту.

Как правило, банки предлагают при покупке страховки снижения процентной ставки примерно на 1% или более. При оформлении ипотеки приобретается сразу два полиса, поэтому у заемщиков возникает вопрос о том, как вернуть страховку после погашения кредита. Как правило, страхуется заемщик от следующих непредвиденных ситуаций:

- потеря работоспособности по каким-либо причинам, которая может быть полной или временной;

- изменения в семье, приводящие к ухудшению материального состояния;

- потеря работы не по вине заемщика.

Страховой полис прекращает действовать в следующих случаях:

- добровольный отказ клиента от страхования, причем за оставшееся время имеется возможность вернуть некоторую часть денег за покупку полиса;

- непосредственно наступление страхового случая, который указывается в страховом договоре;

- у клиента обнаруживается серьезная болезнь, из-за которой невозможно продлить действие полиса;

- действие страхового договора закончилось, а клиент не пожелал его продлить.

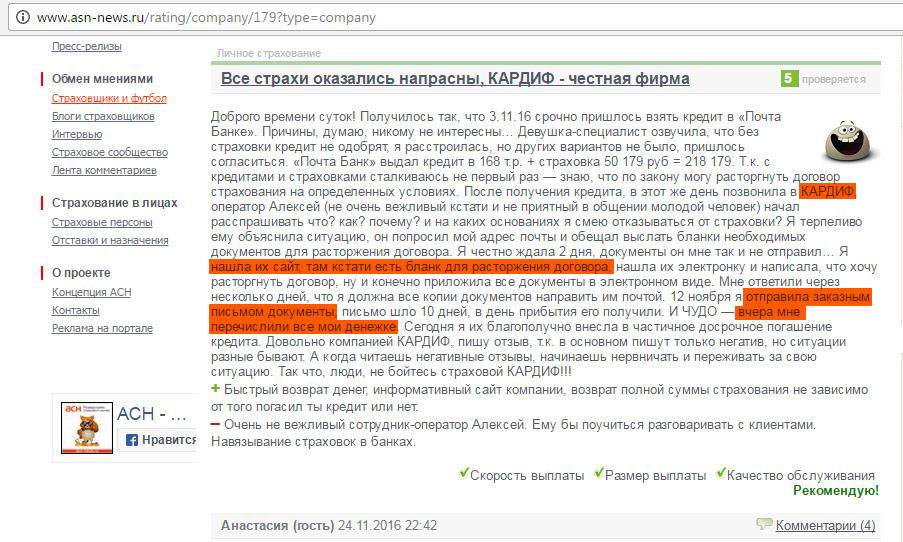

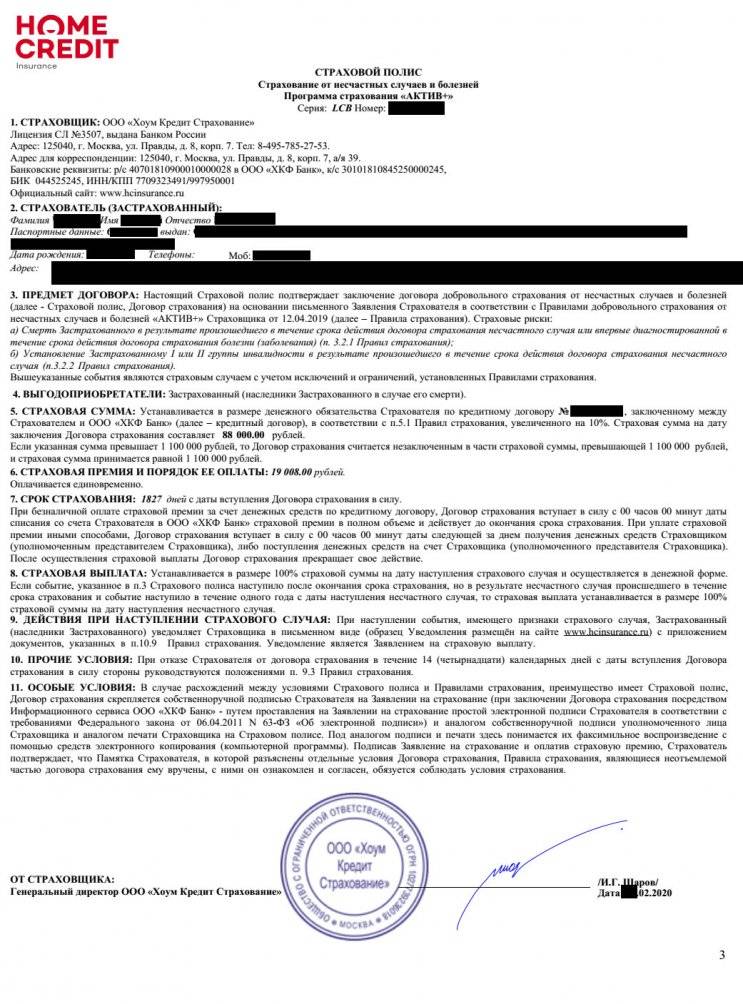

Страховая компания Хоум Кредит. Спектр услуг

Европейская страховая компания Хоум Кредит Страхование (сокращенно ХКС), под различными названиями работающая в России с 2000 года, страхует:

- жизнь и здоровье физлица-заемщика;

- семью страхователя от несчастных случаев с супругой / супругом и детьми;

- гражданскую ответственность собственников автотранспорта;

- имущество физлиц, кроме ТС;

- бытовую, компьютерную и цифровую технику;

- деньги, находящиеся на банковских карточках клиента;

- риск потери рабочего места по причинам, не зависящим от страхователя;

- другие риски частных лиц.

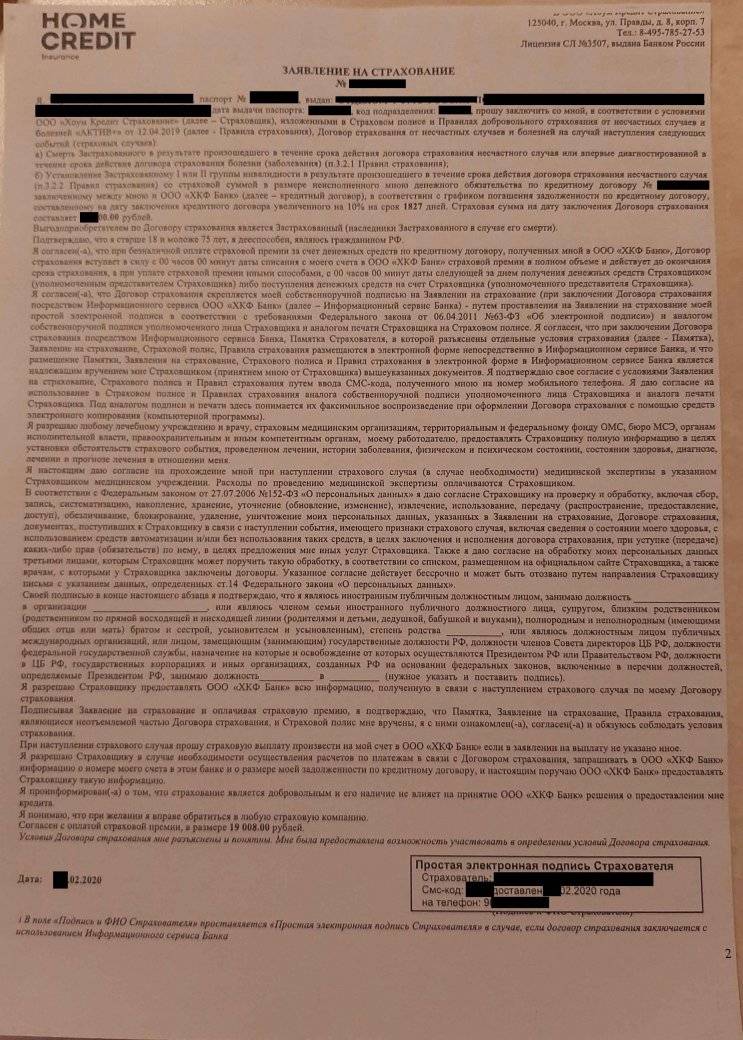

После заключения соглашения (договора) в офисе ХКБ одновременно с соглашением займа страховая премия, то есть плата за услуги компании-страховщика, разбивается на количество месяцев срока кредитования, плюсуется к ежемесячному платежу по погашению ссуды и подлежит уплате с ним вместе.

Важно: кредитный менеджер обязан уведомить человека о стоимости предлагаемого ему полиса и размере ежемесячного платежа с учетом услуг СК. Кредитуемый также вправе задать специалисту вопросы о перечне страховых случаев, при которых страхователю полагается денежное возмещение, порядке получения возмещения и др

Указанные случаи (события) страховщик обязательно указывает в соглашении со страхователем, порядок действий при наступлении опубликован на веб-ресурсе компании.

Исковое заявление о взыскании страховки Хоум Кредит

Если договор займа оформлен отдельно, полис — отдельно, подавать на Хоум Кредит Банк иск о взыскании страховки не следует, поскольку ответчиком по гражданскому делу, возбужденному судом на основании искового заявления, должна выступать СК. Банк-кредитор по обязательствам своих партнеров-страховщиков ответственности не несет.

Если же условие о застраховании включено в кредитный договор с приложениями, совет правоведов — сначала направить и в банк и в СК письменную претензию, и только после получения письменного отказа подавать судебный иск.

Профильный специалист поможет правильно оформить и претензию и исковое заявление, после чего грамотно защитит интересы истца в судебных инстанциях. Выиграть тяжбу самостоятельно гораздо труднее.

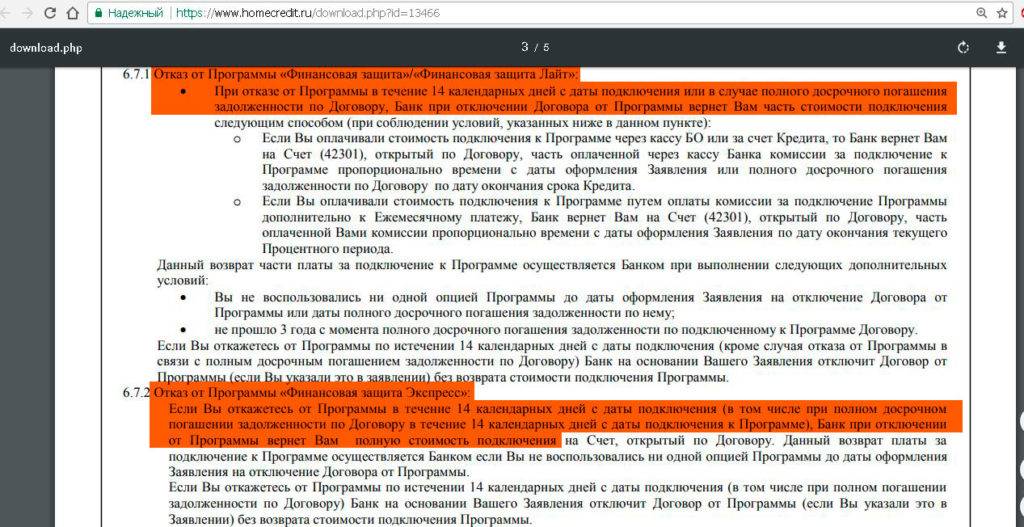

«Хоум Кредит» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долга является основанием для частичного возврата 57,5% от суммы, уплаченной при заключении договора. Учитывается остаток срока страхования и предшествующий период.

Если заявление на возврат подается после оформления договора, итоговая сумма к выплате облагается НДФЛ. Для резидентов РФ ставка составляет 13%, нерезидентов – 30%.

По обязательным договорам страхования выгодоприобретателем назначается Сберегательный банк. Это означает, что именно банк будет получать выплату или решать, кому она достанется при наступлении страхового события.

Поскольку после погашения задолженности имущество перестает быть предметом залога, договор можно расторгнуть. Для этого потребуется:

- после погашения кредита запросить справку об отсутствие задолженности;

- заполнить заявление, приложить документы;

- обратиться в офис страховой компании.

Если по конструктивным элементам оформлен не годовой полис, а договор с ежегодной оплатой на весь срок кредитования, то можно не вносить очередной взнос. В этом случае бланк обязательной защиты автоматически расторгается. Однако такой вариант актуален для тех клиентов, у которых ежегодная оплата подходит после полного погашения кредита.

Особенно занимательным выглядит Определение Судебной Коллегии по гражданским делам ВС РФ от 22 мая 2018 года № 78-КГ18-18 по делу одной гражданки, досрочно погасившей кредит.

Суть в следующем – страховщик не вернул ей премию пропорционально “неиспользованным” дням. Гражданка обратилась в суд первой инстанции – он ей отказал в удовлетворении требований, далее – в апелляционный суд, он тоже отказал.

И лишь ВС РФ не согласился с вынесенными решениями и обязал страховщика выплатить премию за “неиспользованные” дни.

При постановлении вердикта Верховный Суд отметил, что, согласно условиям страхового контракта, страховая сумма равна 100 % от размера долга по кредитному договору.

Поскольку на момент досрочного гашения этот долг стал равен нулю, то и страховая сумма стала нулевой. Значит, смысла в страховании, при котором невозможна выплата страховой компенсации, нет.

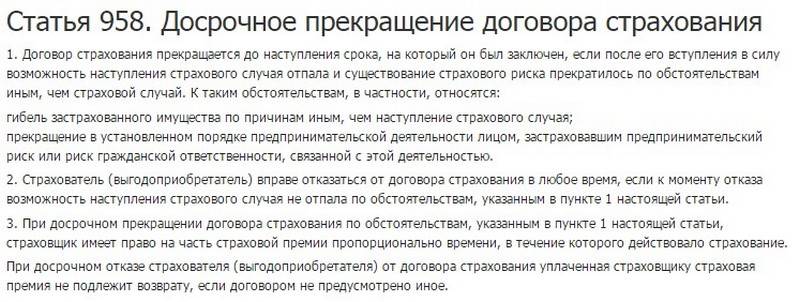

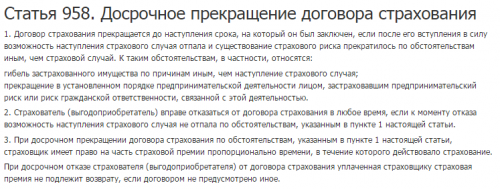

Интересно и то, что ВС РФ отметил, что норма ч. 1 ст. 958 Кодекса все-таки диспозитивная, а не императивная. То есть не только гибель имущества или прекращение предпринимательской деятельности – основание для пропорциональной компенсации страховой премии.

По отношению к данному делу эту норму следует трактовать “отпадение страховых рисков” (так как страховщик уже не имеет обязанности осуществлять страховое возмещение).

Как вернуть страховку по кредиту в Хоум Кредит банке?

Отказаться от оформления страховки возможно. Но следует понимать, что для заемщика эти действия могут повлечь два варианта развития событий:

- Банк предложит более высокую годовую процентную ставку.

- В получении займа будет отказано.

В последнем случае финансовая компания имеет право не разглашать причины отказа. Клиент будет проинформирован банком только о принятом решении. Таким образом, чтобы банк одобрил заявку и не завысил проценты, лучший вариант — согласиться на полис, а затем запросить возврат страховки.

Перед подписанием договора

Самое простое для клиента — отказаться от страховки перед тем, как соглашение подписано. В этом случае необходимо лишь сообщить кредитному специалисту о своем нежелании получать финансовую защиту.

Если заявка на ссуду уже была одобрена, отказать в дальнейшем оформлении банк уже не сможет. Единственное, что может ждать клиента, это ухудшение условий: повышение процентной ставки, снижение или продление сроков, уменьшение долга.

Если же сотрудник Хоум Кредит банка сообщает о том, что заключение договора невозможно без страховки, следует обратиться к вышестоящему руководству или в суд.

После получения кредита

Отказаться от полиса и вернуть деньги за страховку после заключения кредитного договора также возможно. Сделать это необходимо в течение 5 дней. Этот период считается «периодом охлаждения».

Этапы отказа от страховки в Хоум Кредит банке:

После рассмотрения заявки, будет принято решение о выходе заёмщика из программы страхования Хоум Кредит, а также о возврате денежных средств. Следует учитывать, что пока не принято решение, считается, что услуга предоставляется, и деньги за этот период переданы не будут.

После выплаты кредита

Отказаться от страховки по кредиту после того, как займ погашен, невозможно. Исключение составляют случаи, если заемщик вернул долг досрочно. Этот вариант предполагает, что услуга больше предоставляться не будет, а значит клиент имеет право получить деньги.

Чтобы получить свои средства, необходимо обратиться с соответствующим заявлением в любое из отделений банка Хоум Кредит.

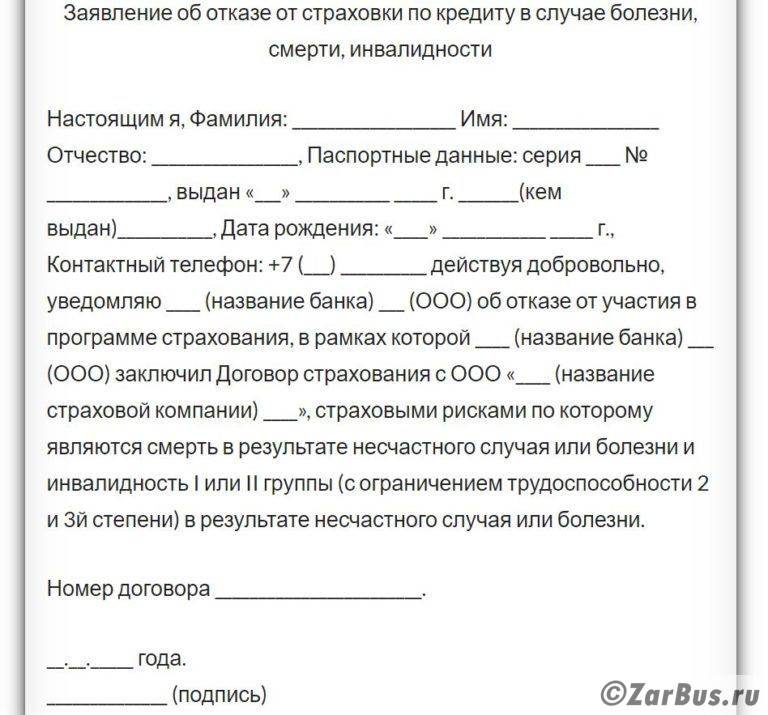

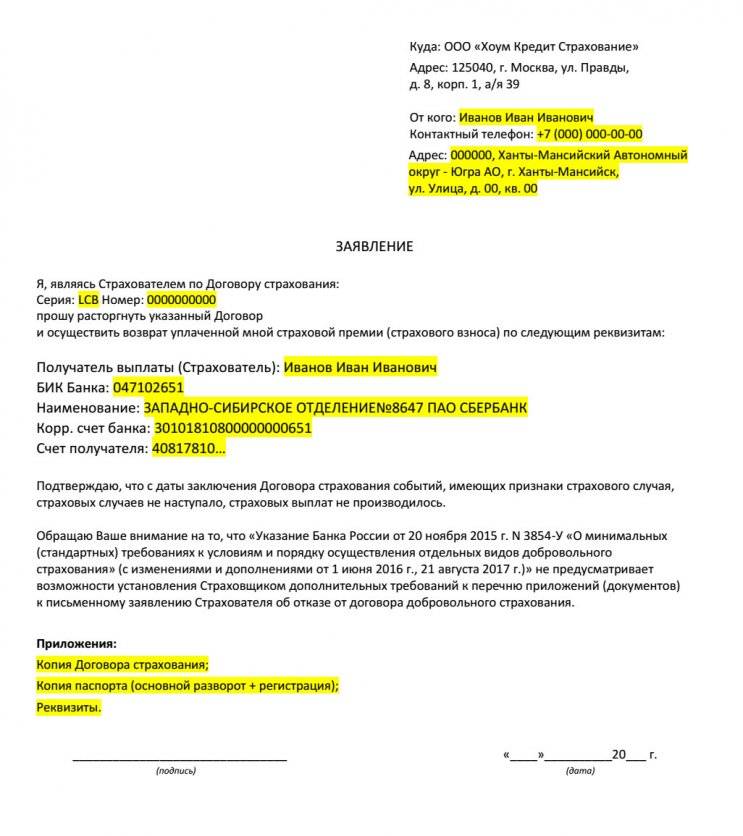

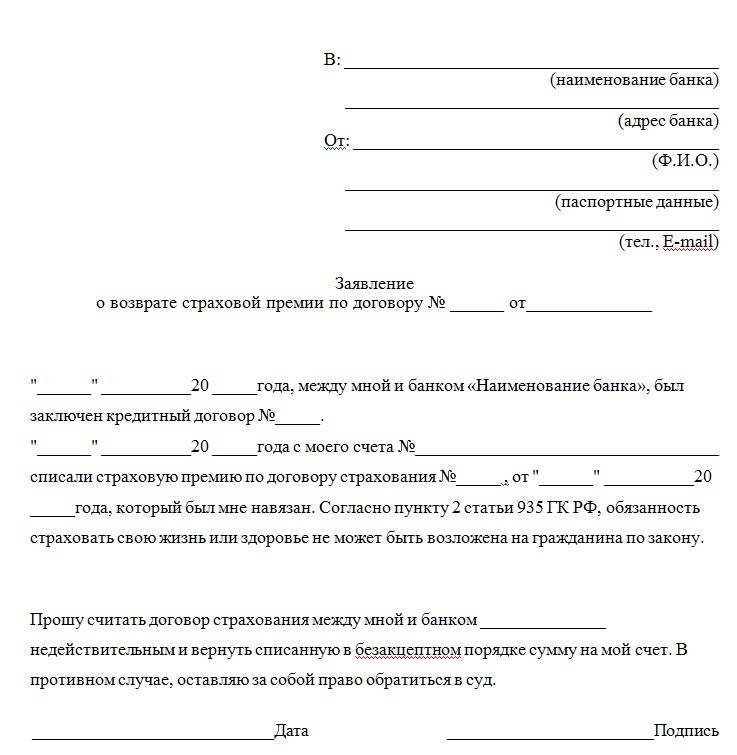

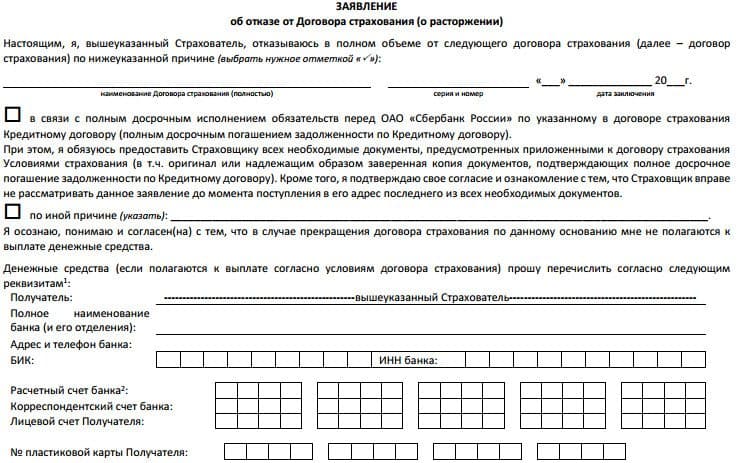

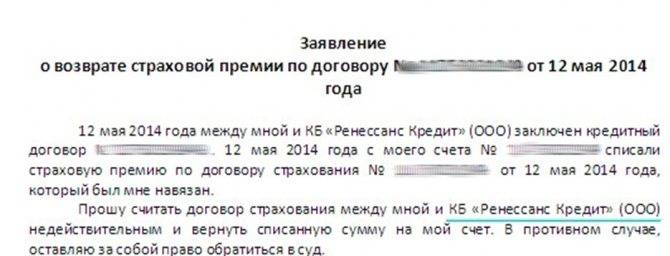

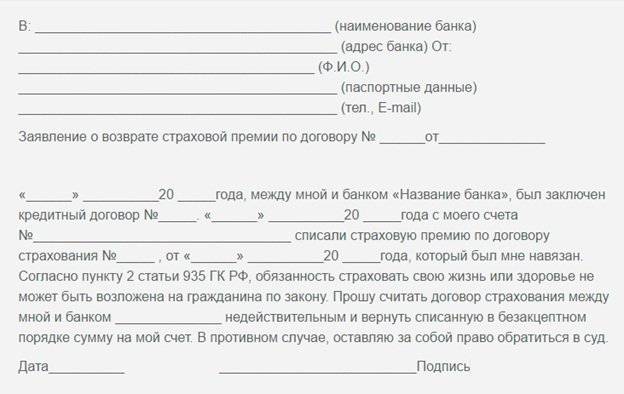

«Хоум Кредит Банк» – Образец Заявления на Возврат Страховки по Кредиту

В большинстве случаев при оформлении потребительских кредитов клиентов заставляют приобретать страхование жизни и здоровья, либо от безработицы.

Это позволяет кредитору снизить финансовые риски, ведь при наступлении страхового случая выплаты будет осуществлять страховая компания, с которой у банка заключено соглашение о сотрудничестве.

Заявления на возврат страховки:

Образец заявления:

- ВТБ Страхование.

Если «период охлаждения» пропущен и банк не устанавливает увеличенные сроки возврата, получится вернуть часть премии, рассчитанную пропорционально количеству дней пользования страховки.

По прошествии двух недель выплаты осуществляются при условии, что вероятность возникновения страхового случая отпала, либо при досрочном погашении займа.

Важно! При ипотеке страхование недвижимости является обязательным условием, поэтому оформить возврат такой страховки не получится.

https://youtube.com/watch?v=JZW9a68eIog