Частые ошибки заемщиков

Многие заемщики допускают ошибки при погашении ипотеки, которые мешают снизить переплату и сэкономить.

Не делают возврат неиспользованной страховки

При ипотеке обязательно страхование самого предмета ипотеки – недвижимости, а страхование жизни и здоровья заемщика – добровольное. Полиса необходимо пролонгировать ежегодно в течение всего срока действия ипотечного договора. При этом страховая сумма по имуществу остается неизменной – равной стоимости квартиры или дома, а сумма страхования жизни снижается – соизмеримо остатку обязательств по кредиту. Чем меньше долг, тем меньше страховое возмещение, ведь оно должно покрывать именно оставшуюся сумму кредита перед банком в экстренных случаях.

По обоим договорам можно вернуть взносы, если досрочно погасить ипотеку. Хотя чаще всего банки и страховые компании предлагают просто переоформить полис так, чтобы выгодоприобретателем стал не кредитор, а сам бывший заемщик. Однако при определенной настойчивости есть возможность получить страховые взносы за неиспользованный период до конца действия годового полиса.

С личным страхованием заемщика сложнее – есть определенные ограничения, не позволяющие получить страховку обратно, так, при присоединении клиента к коллективному договору страхования, он не может вернуть деньги при досрочном погашении ипотеки. Поэтому требуется внимательно изучить условия договора и правила страхования, и только потом подавать заявление на возмещение неиспользованной страховки.

Не получают налоговый вычет на проценты по ипотеке

Без долгих и сложных расчетов, а также при погашении как досрочно, так и по графику, вы можете получить возмещение процентов по ипотеке из налоговой инспекции. Эти затраты относятся к базе для расчета имущественных налоговых вычетов – вернуть удастся НДФЛ, уплаченный ранее.

Вычет предоставляется в размере суммы уплаченных процентов по ипотечному договору, но не более 3 млн рублей – 13% от этой суммы будет возвращено на счет заемщика, либо можно написать заявление в отделе кадров и получать зарплату без взимания НДФЛ опять же в пределах суммы процентов. Этот вычет доступен ежегодно в течение всего срока кредитования до тех пор, пока заемщик не вернет 13% от 3 млн рублей – 390 000 рублей.

Такой вычет действует одновременно с имущественным вычетом при покупке жилья, который может достигать 13% от 2 млн рублей – 260 000 рублей. Поэтому всего удастся вернуть до 650 000 рублей при покупке жилой недвижимости в ипотеку. Для этого нужно лишь иметь официальное трудоустройство и высокую «белую» зарплату в период погашения кредита.

Возврат излишне уплаченных процентов по ипотеке при досрочном ее погашении возможен, но только тогда, когда есть реальные расхождения между платежами по графику и фактическими суммами. Внимательно изучите условия ипотечного договора, действующее законодательство, условия кредитования и страхования, рассчитайте платежи по ипотеке, чтобы выяснить, действительно ли вы сможете что-то получить от банка. Если нет, то стоит воспользоваться другими способами получения выгоды при ипотеке и вернуть неизрасходованную страховку, а еще – получить налоговый вычет.

Обратитесь за консультацией к тем, кто уже сталкивался с этой ситуацией, или к экспертам по финансам, чтобы с минимальными затратами получить причитающееся и снизить переплату при ипотеке.

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

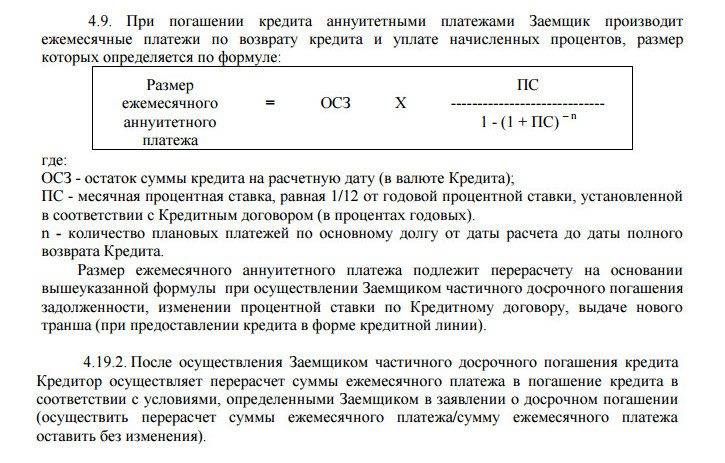

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

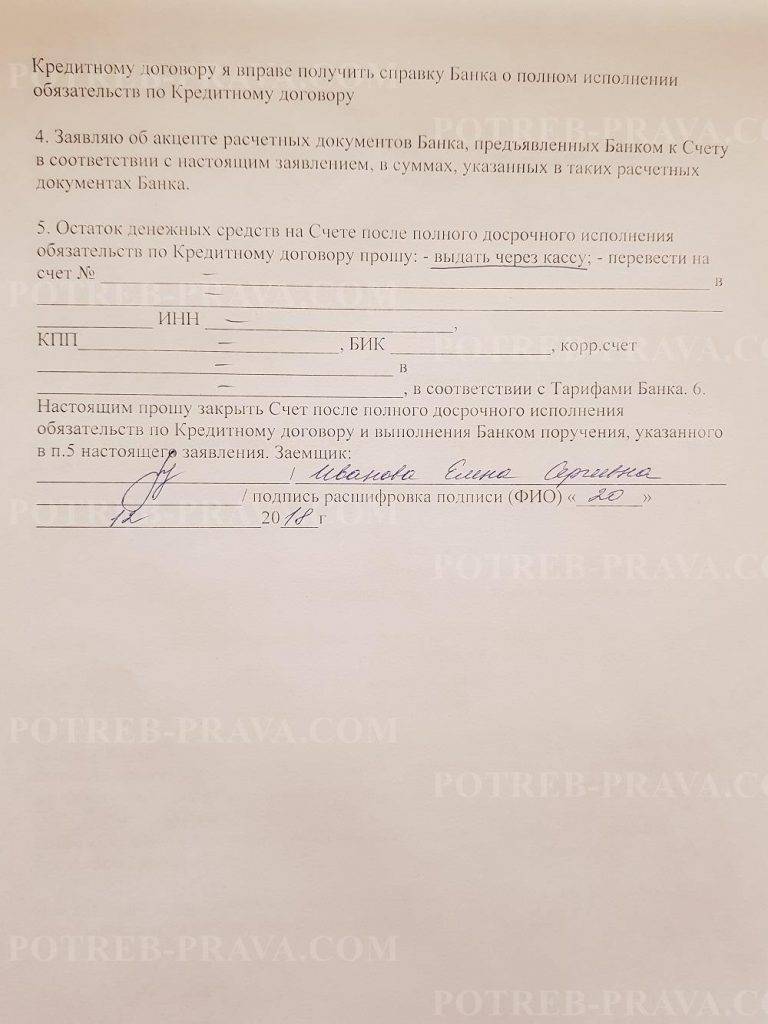

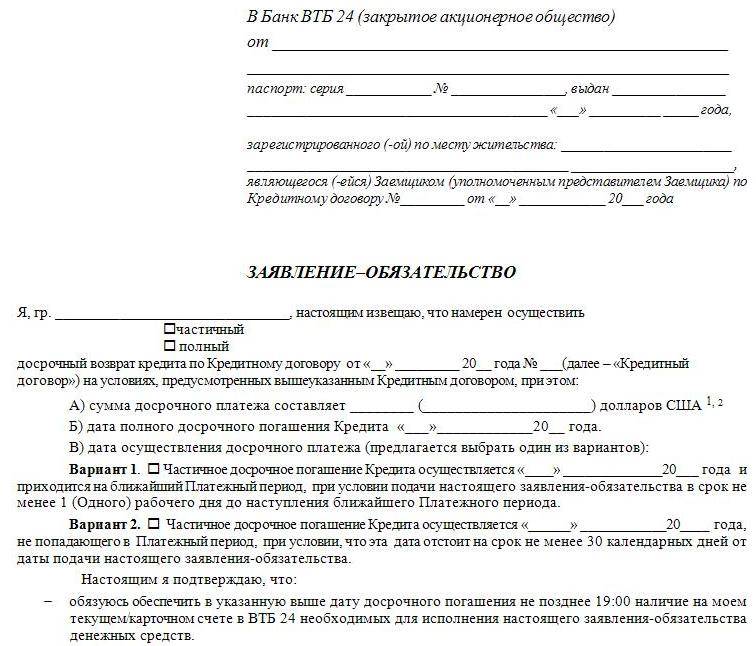

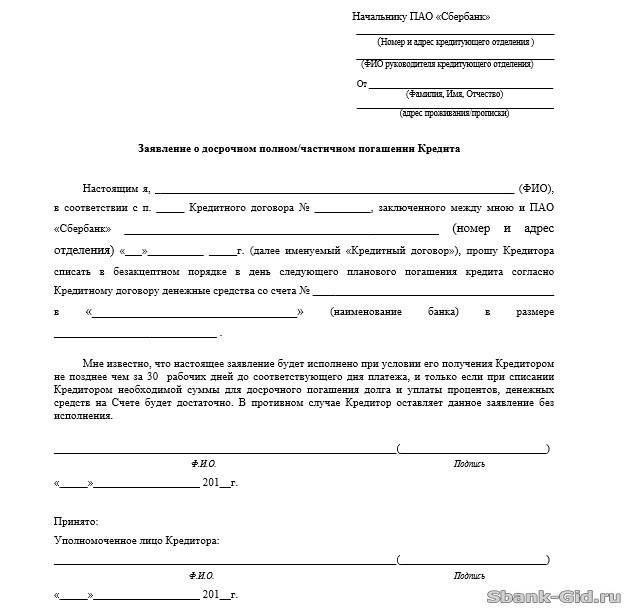

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

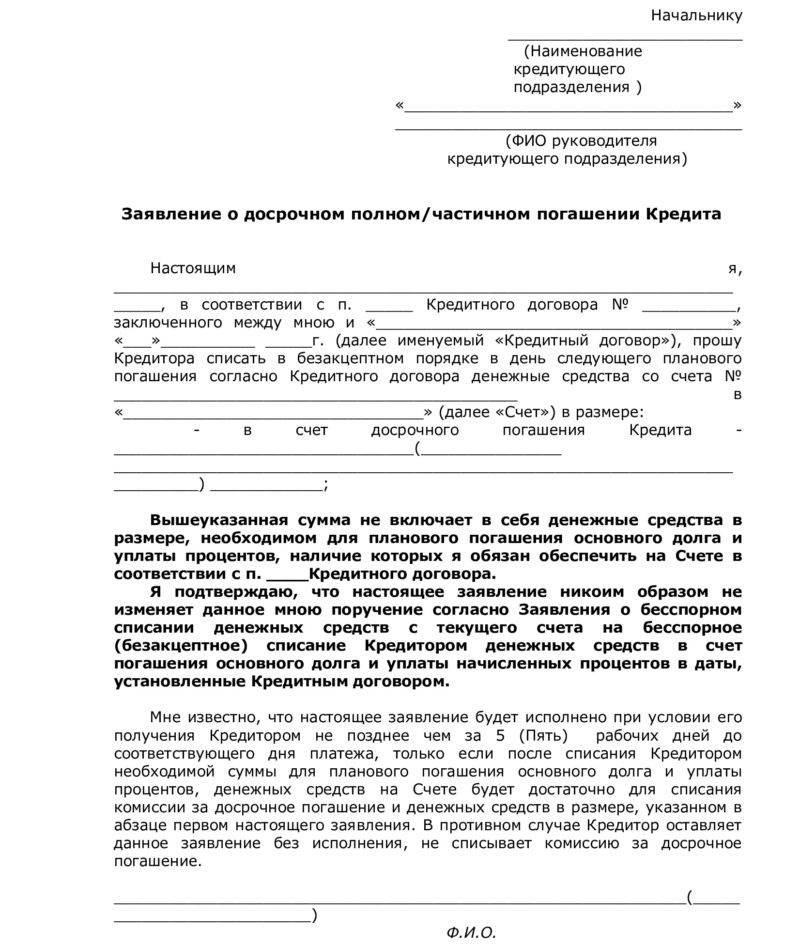

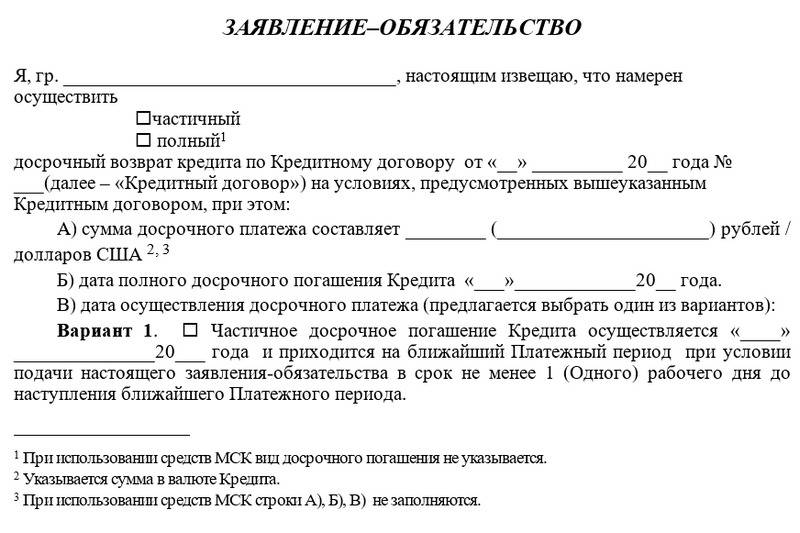

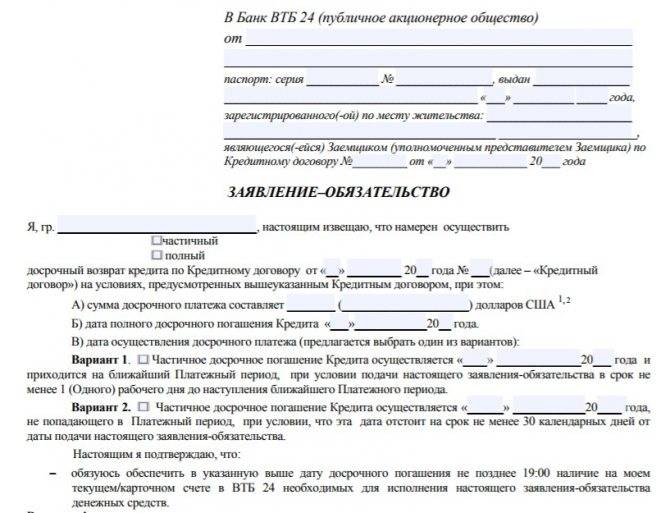

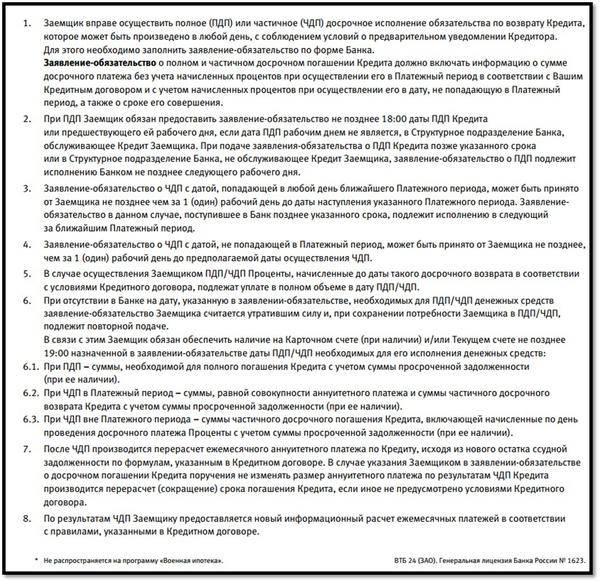

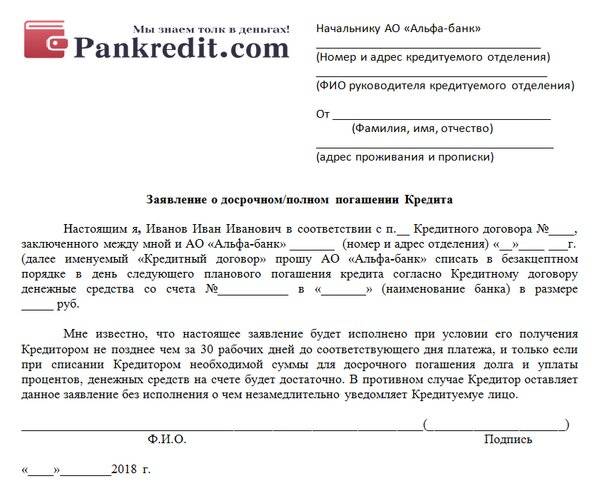

Правила досрочного погашения задолженности

Возврат переплаченных процентов по кредиту рекомендуется осуществлять с учетом условий преждевременного погашения, установленных конкретным банком. Чтобы повысить вероятность одобрения на погашение и возврат переплаты, необходимо:

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

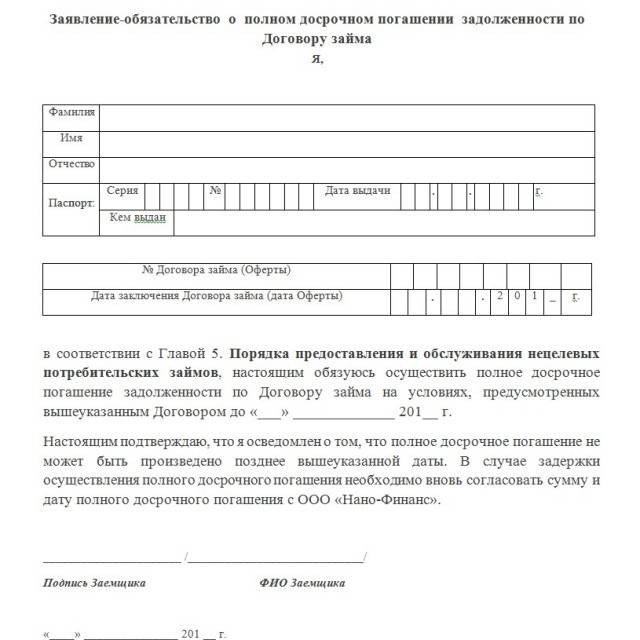

- заранее подать заявление в письменной форме на досрочную выплату займа;

- внести оставшуюся сумму задолженности, сохранить квитанцию;

- через месяц получить письменное подтверждение от финансовой организации о полном закрытии кредита и отсутствии обязательств;

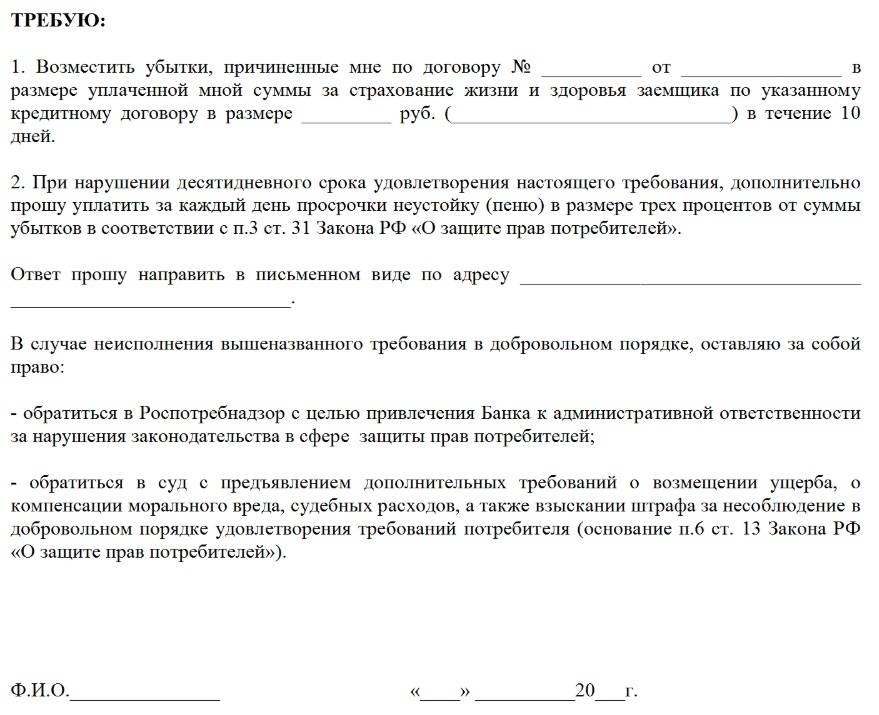

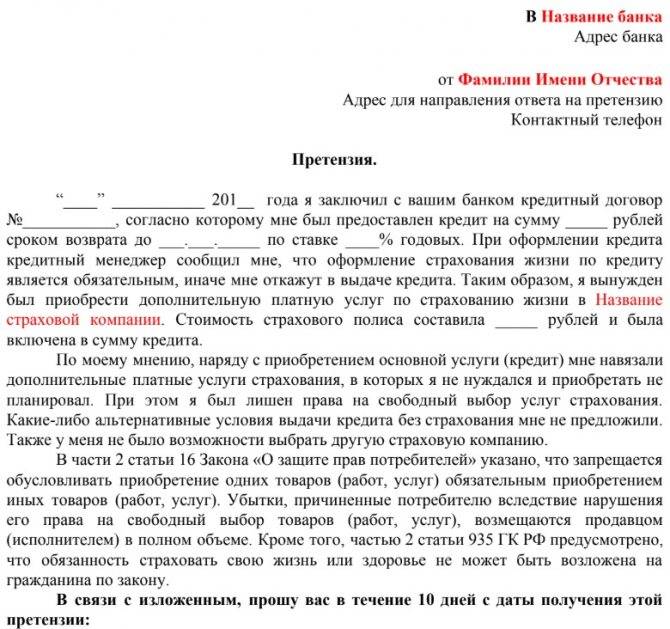

- подать заявление на возврат переплаты, страховки. При отсутствии ответа направить банку претензию и готовить судебный иск.

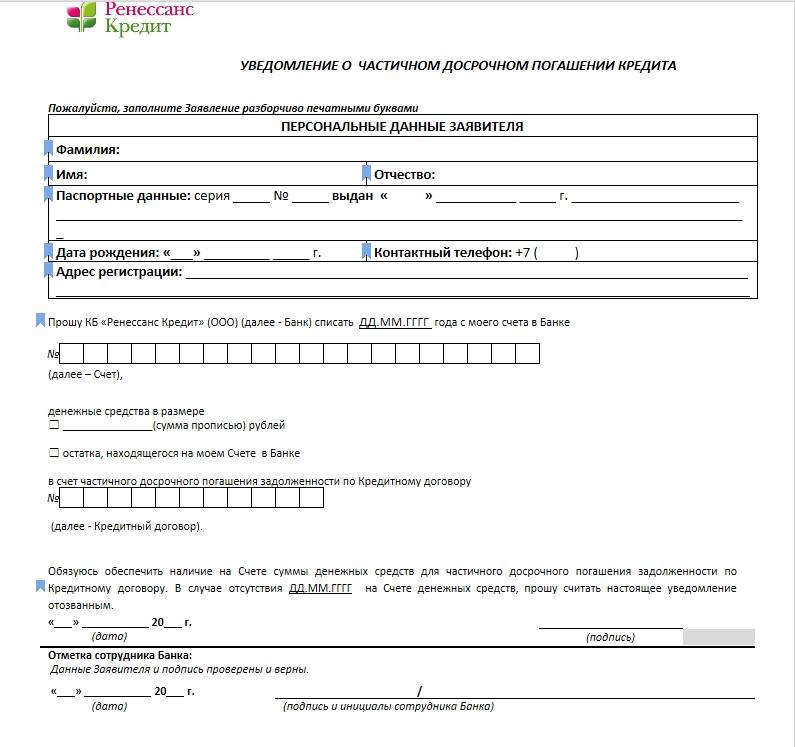

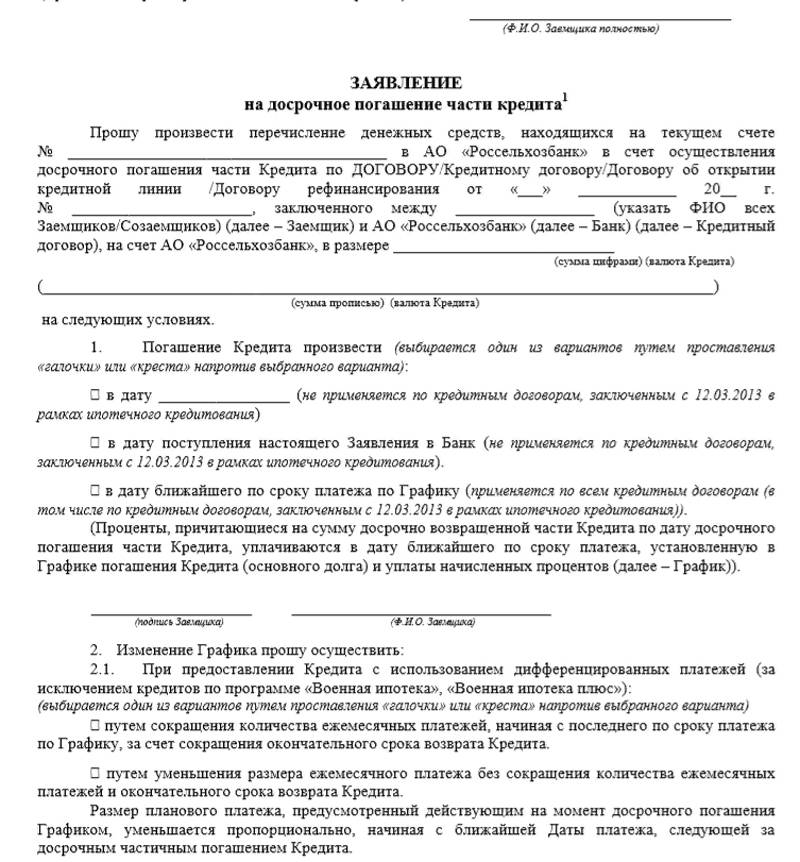

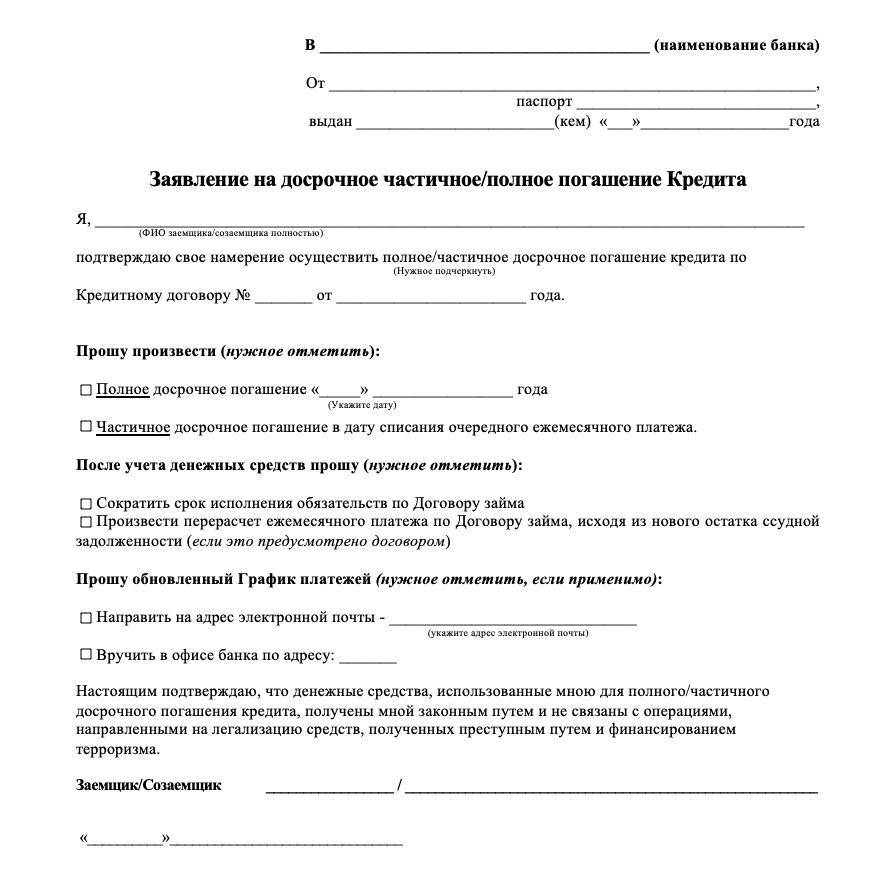

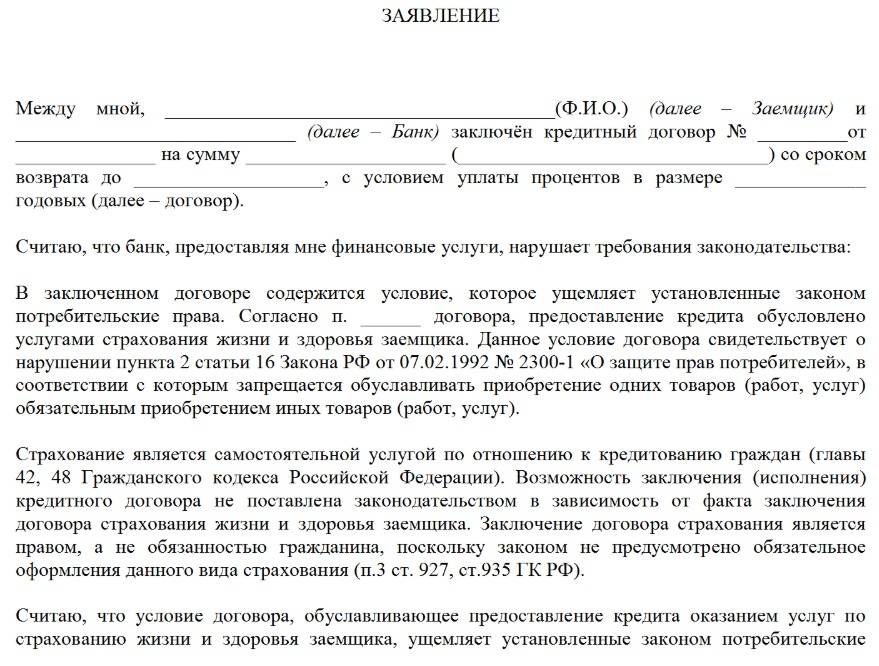

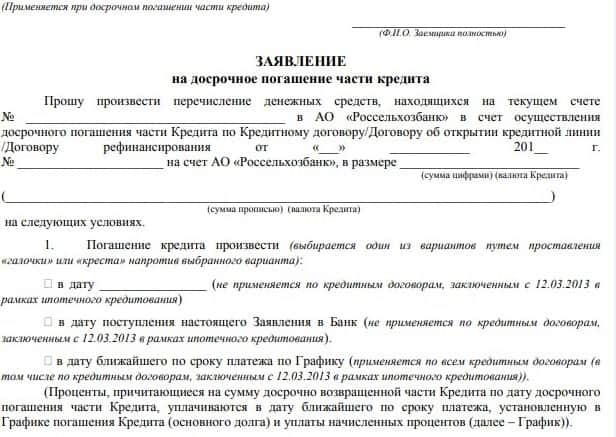

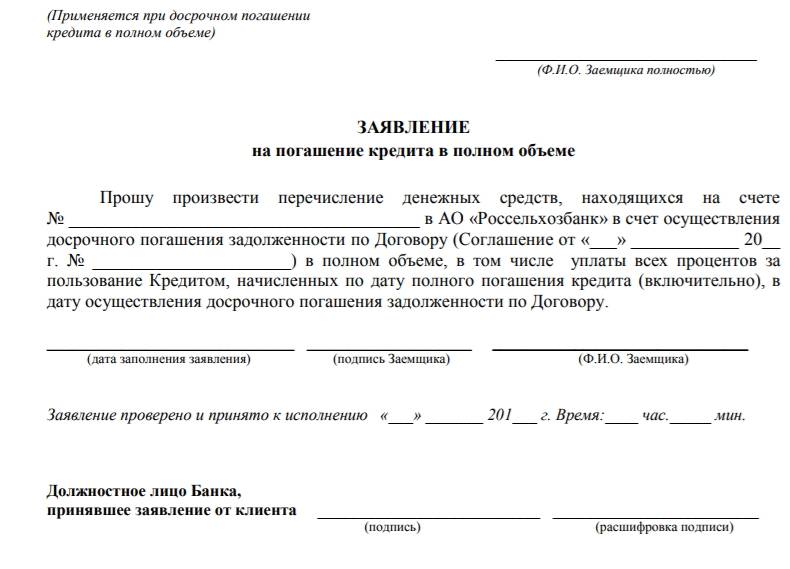

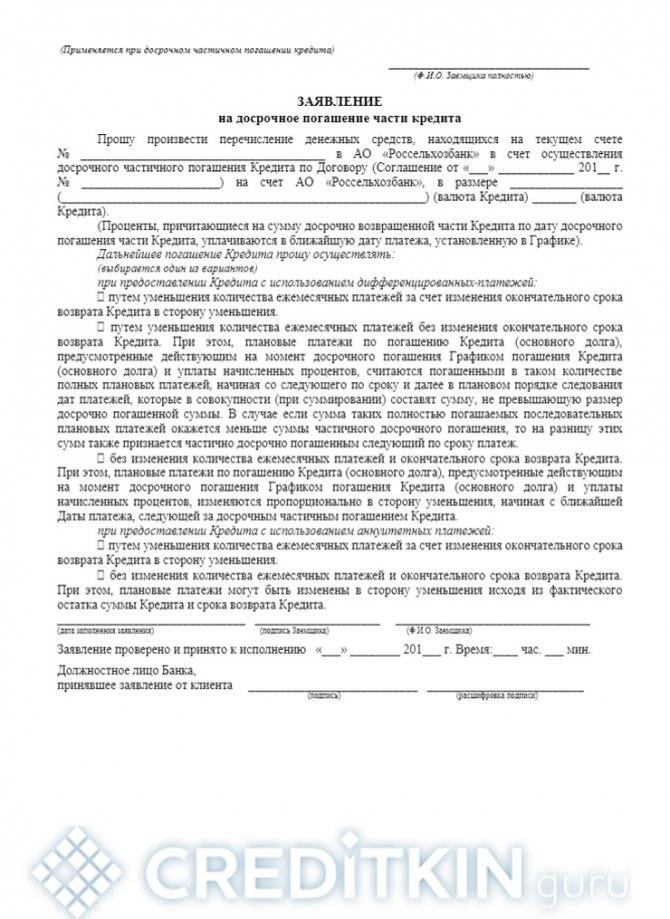

Для подачи заявки на досрочное погашение необходимо заполнить бланк, принятый в организации, или написать заявление в свободной форме. Документ должен содержать: паспортные данные клиента, основную информацию из договора, номер счета для получения возврата. К заявлению надо приложить копию кредитного договора.

Если сотрудники банка отказываются принять обращение, стоит обратиться к начальнику отделения. Заемщик обязательно должен забрать второй экземпляр заявления с регистрационной отметкой.

Процедура возврата

- Первый шаг – посещение кредитного инспектора, который помогал вам в оформлении займа. Можно подойти не в отделение, а центральный офис банка – там тоже должны помочь. Если представитель финучреждения отказывается консультировать – обращайтесь в суд. Для этого подойдет местный исполнительный орган, куда нужно будет подать заявление.

- В своем заявлении обязательно укажите, какую сумму вы хотите возместить по договору. Также вы вправе потребовать компенсацию за нанесенный моральный ущерб. Размер компенсации тоже потребуется указать.

- Упомяните в заявлении и факт обращения за юридической помощью. Прикрепите документальные доказательства общения к специалисту. Такое заявление может рассматриваться на протяжении трех лет. Из чего следует, что не стоит спешить, и сразу обращаться в суд.

Специалист должен:

- составить новую схему выплат;

- ознакомить с графиком внесения платежей;

- от имени банка освободить от долга, если вы пожелали сразу и полностью закрыть договор.

Внимание! Если планируетt досрочное погашение в полном или частичном объеме, сначала созвонитесь с представителем банка, и уточните сумму задолженности по договору. Это можно сделать и через онлайн-сервис

Сейчас банки практикуют создание личных кабинетов для своих клиентов, там же предоставляют всю информацию по взятому кредиту.

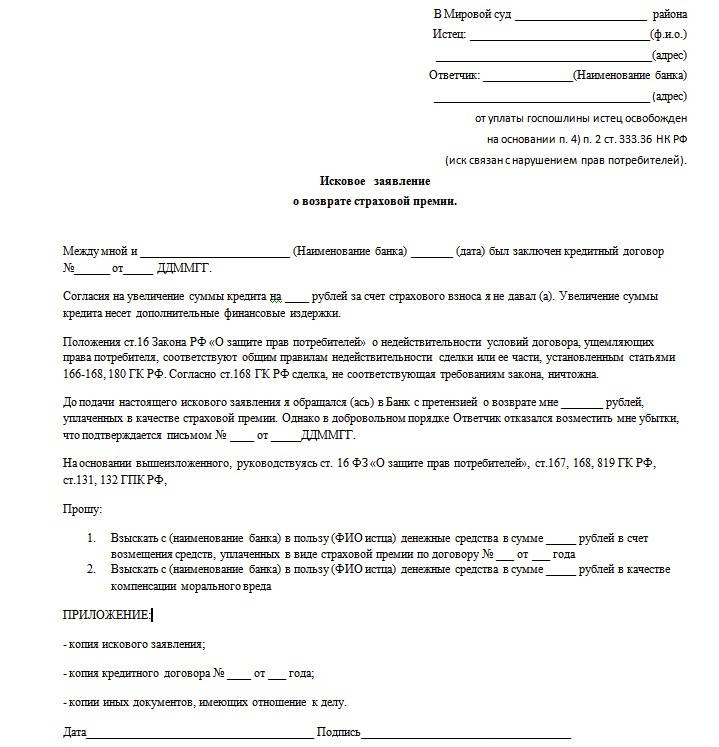

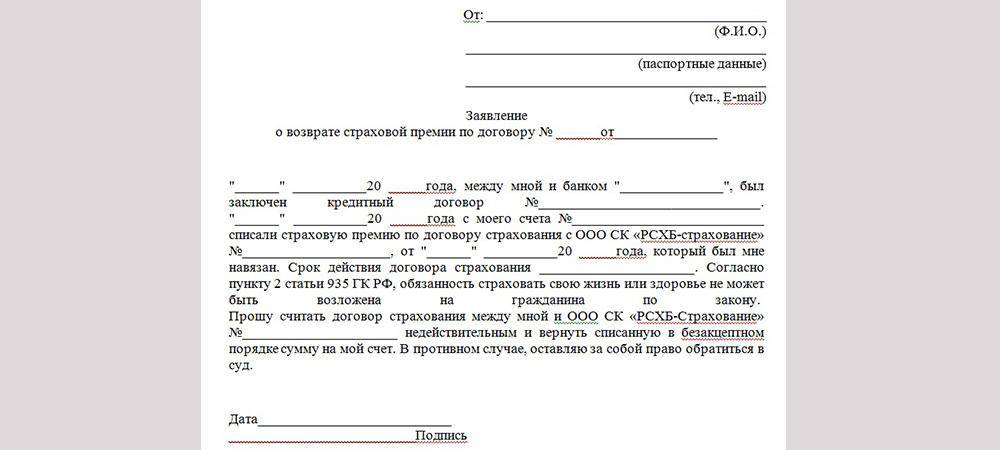

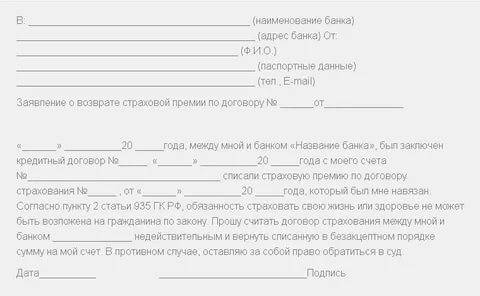

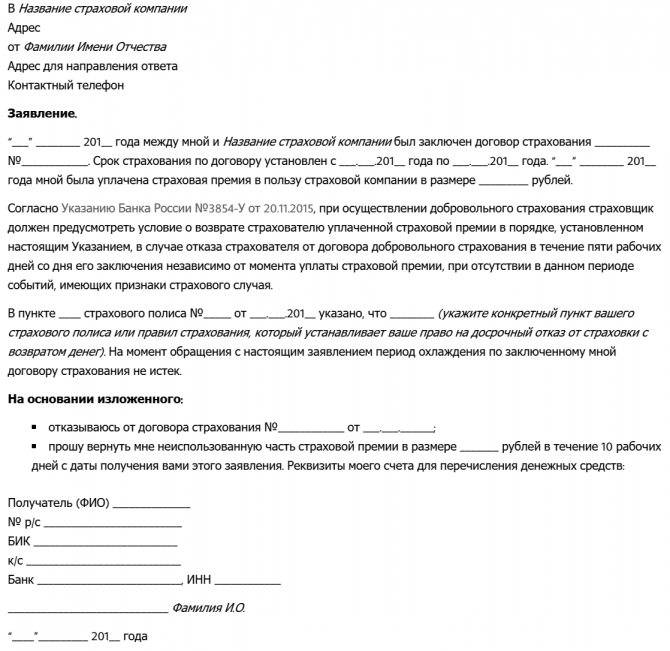

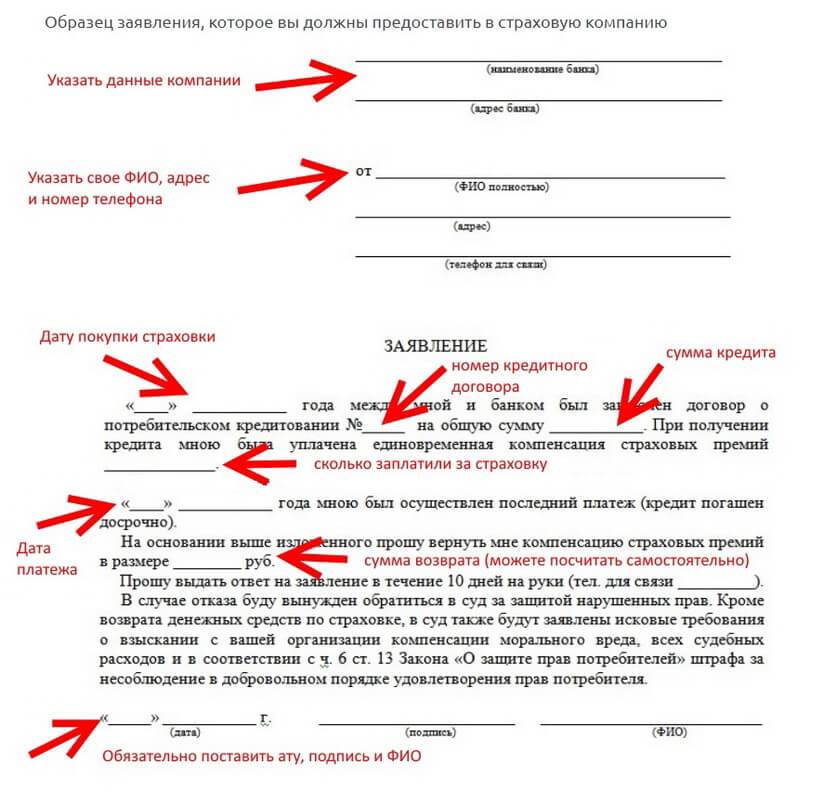

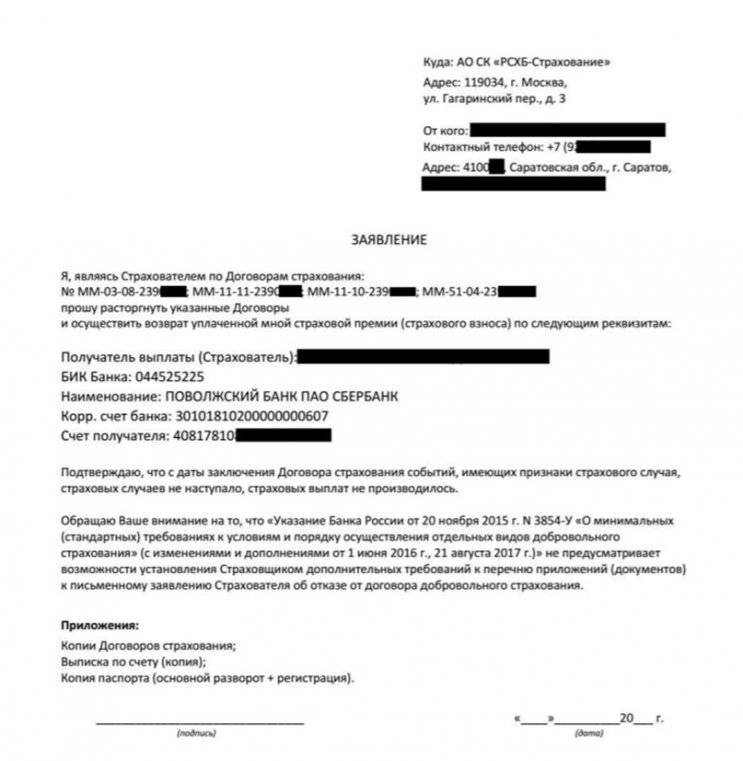

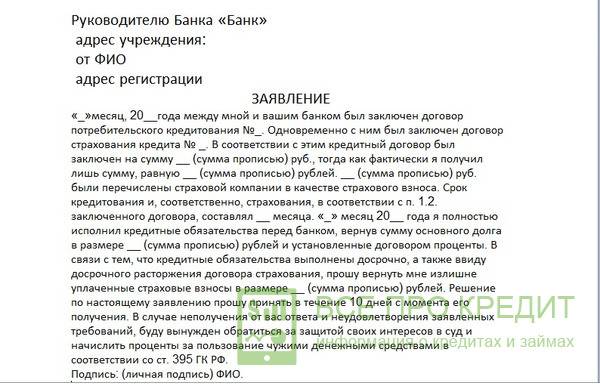

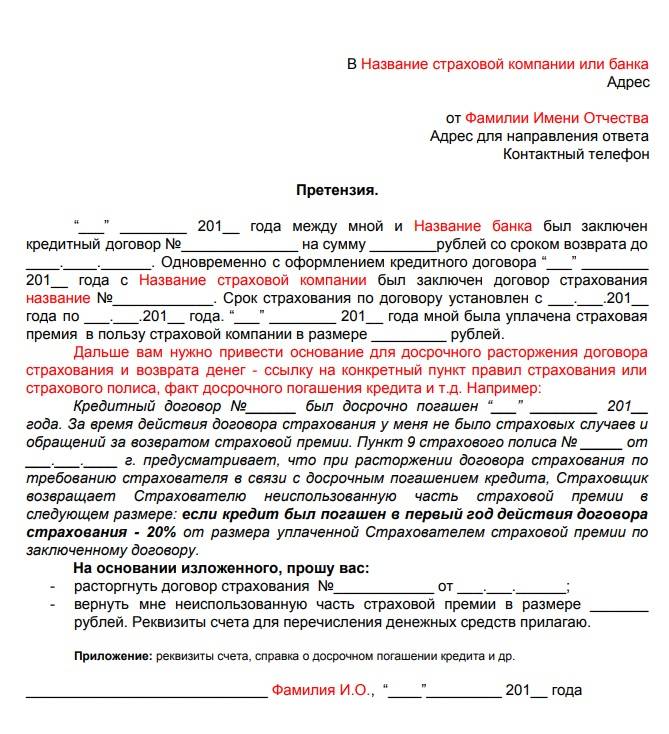

В каких случаях осуществим возврат страховки

Вернуть деньги, потраченные на пакет страховых услуг, можно в нескольких ситуациях. Основная из них – это возврат при погашении ипотеки. Это погашение обязательно должно быть досрочным, что указано в ФЗ №102 «Об ипотеке». К примеру, если договор оформлялся на 10 лет, то для полной уверенности в возврате необходимо выплатить всю сумму кредита и проценты хотя бы за 8-9 лет.

Данное условие является основным, и чаще всего люди возвращают деньги именно при досрочном погашении. Страховщики обычно нехотя реагируют на требование вернуть деньги, но в конечном итоге победа остается за заявителем. Даже если компания отказывается отдавать деньги добровольно – любой адекватный юрист с легкостью поможет удовлетворить эти требования через суд.

Важно! В большинстве ипотечных договоров указано, что вернуть страховку можно уже после выплаты 80% денег по кредиту. Внимательно прочтите договор: возможно, Вам не придется ждать полного погашения долга

Теперь вы знаете, что возврат страховки при досрочном погашении кредита в Сбербанке осуществим.

Другие, более редкие ситуации, когда можно вернуть деньги за страховку:

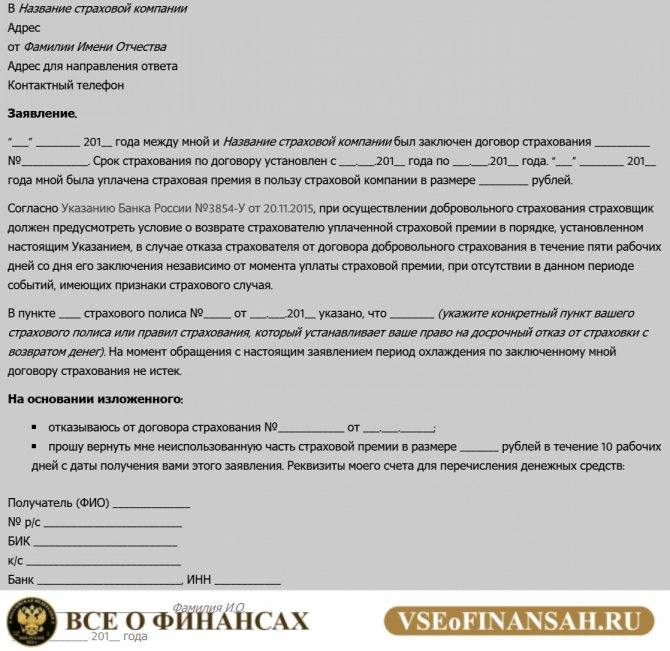

- Деньги возвращают в первые дни после заключения договора (можно разорвать его и вернуть все средства – одни компании позволяют сделать это за 5 дней, другие – за более ощутимый срок, вплоть до 1 месяца);

- в качестве налогового вычета;

- при возврате объекта недвижимости, взятого в ипотеку (если квартиру изымают судебные приставы, то вернуть страховку вряд ли получится, но попробовать можно);

- при приостановке платежей, появлении задолженности (в этом случае к страховой договор разрывается, но клиент не получает денег обратно).

Проще всего вернуть страховку на объект недвижимости, взятый в ипотеку. В этом компании просто не имеют права отказать. Что же касается других видов страхования, то с ними дело уже обстоит сложнее:

- Страхование жизни и здоровья является добровольным, поэтому компании вправе не возвращать деньги за данные полисы. Многие компании возвращают неиспользованный взнос. Но если они отказываются это делать, то доказывать свою правоту придется в суде, говоря, что страхование здоровья и жизни было навязано, и без него банк отказывался выдать ипотеку.

- Титульное страхование прав собственности на квартиру. Вернуть за него деньги можно только в одном случае – доказав суду, что эта страховка была навязана. В добровольном режиме компания не отдаст за него деньги до тех пор, пока человек является собственником квартиры.

Важно! Если в процессе выплаты ипотеки наступил страховой случай, то вернуть деньги не получится. Также не выйдет вернуть деньги, если в договоре прописан «хитрый» пункт запрета на возврат

Он может быть завуалированным. Так что при заключении договора необходимо внимательно читать все его положения.

Также не выйдет вернуть деньги, если в договоре прописан «хитрый» пункт запрета на возврат. Он может быть завуалированным. Так что при заключении договора необходимо внимательно читать все его положения.

Можно ли получить налоговый вычет по потребительскому займу

Уточняем:Важно! Налоговый вычет выплачивается по факту покупки первой квартиры. Для получения денежных средств нужно обращаться в налоговую службу или писать заявление по месту работы

Соответственно, потребуется официальное трудоустройство. У вас должна быть официальная зарплата, по размеру которой и определяется сумма выплаты. Возмещение не предусмотрено для женщин в декретном отпуске, домохозяек и пенсионеров.

Рассчитывается возмещение по следующим схемам:

- определяется сумма целевого кредита, от неё высчитываются 13% и выплачиваются сразу – такая схема предусмотрена для покупки жилья, которое стоит не дороже 2 млн. рублей; это значит, что вам компенсируют не больше 260 тыс. рублей;

- определяются выплаченные проценты, и уже от них высчитываются 13% – для этого вы должны полностью выплатить ссуду и рассчитаться с банком; также можете в процессе выплаты ипотеки получать ежемесячное вознаграждение в размере 13% вместе с зарплатой (с вас просто не будут вычитать подоходный налог!).

Получение вычета по ипотечным процентам

При покупке жилой недвижимости с привлечением ипотечных денег законодательство РФ предлагает вернуть 2 налоговых вычета:

- Основной вычет.

- Вычет по ипотечным процентам.

Суть заключается в том, что после приобретения и подписания документов собственности вы вправе вернуть часть потраченных денежных средств.

При официальном трудоустройстве с «белой» зарплаты бухгалтерия перечисляет подоходный налог (13 %) в бюджет. Сотрудник получает з/п с вычетом НДФЛ — налога на доходы физических лиц. В случае приобретения жилья эти деньги разрешается вернуть.

ВНИМАНИЕ! Если гражданин не платит НДФЛ или трудится в качестве ИП по УСН, ему нечего возвращать из бюджета. Вернуть можно лишь реально начисленный или уплаченный налог

Оформить возврат налога могут следующие категории граждан, перечисляющие НДФЛ:

- Работники предприятий и ИП с основной системой налогообложения.

- Пенсионеры, вышедшие на пенсию ранее 3 лет.

Кредит состоит из двух частей: основной долг и начисленные на него проценты. Соответственно, налоговый вычет при покупке недвижимости в ипотеку рассчитывается из размера каждой из этих частей.

Что такое основной налоговый вычет по ипотеке?

Основной вычет включает в себя личные и кредитные денежные средства, потраченные на приобретение любой жилой недвижимости.

Процедура получения вычета при покупке жилья в ипотеку выглядит так же, как и при оплате собственными накоплениями.

Что такое вычет при выплате процентов по ипотеке?

Сумма налогового вычета на погашенные проценты по жилищному кредиту зависит от фактически уплаченных процентов. Сумма возврата будет равна размеру перечисленных процентов, умноженных на 13 %.

ВАЖНО! Если стоимость недвижимости, указанная в договоре, меньше суммы ипотечных средств, то вычет будет рассчитываться на основе стоимости жилья

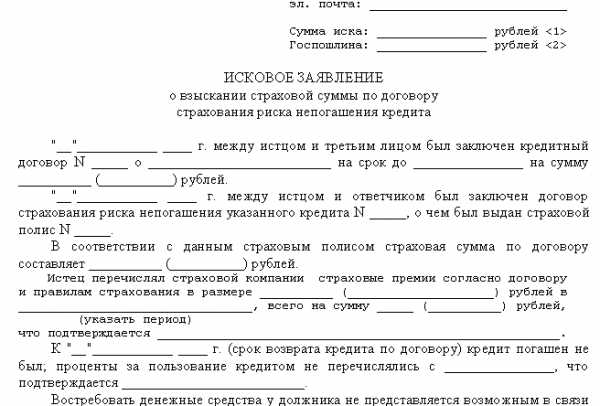

Компенсация от банка

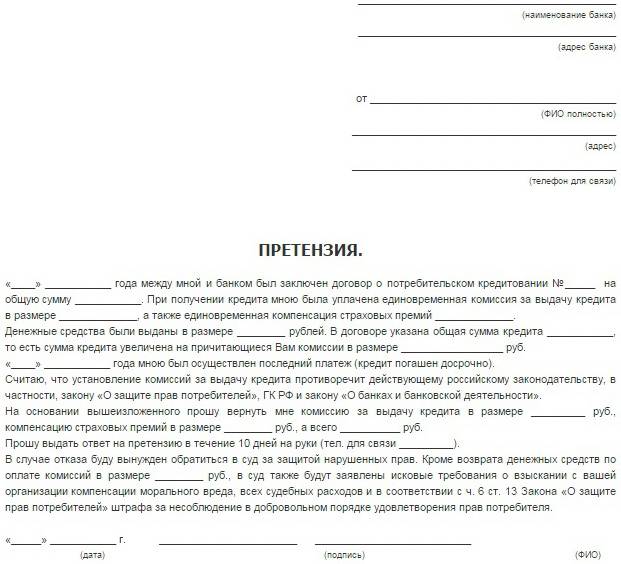

Вопрос о том, можно ли вернуть проценты по потребительскому кредиту через банк, задают частные лица, планирующие отдать долг досрочно. Все крупные финансовые предприятия России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные деньги за кредит если клиент погасил досрочно всю сумму.

Принцип работы такой: когда клиент подписывает с банком договор о предоставлении долга, работник отделения выдает ему таблицу оплаты. Там прописана фиксированная сумма, которую клиент должен отдавать на погашение задолженности ежемесячно. Клиент может платить больше, но не меньше указанной суммы. Оплата должна быть регулярной и производиться в определенный период (обычно указан «коридор» в дней в течение которых человек должен произвести ежемесячную выплату).

Также указана полная сумма, которую человек должен отдать финансовой организации в конце кредитного срока. После погашения долга (в срок) история клиента очищается и он числится добросовестным и надежным в общей банковской базе.

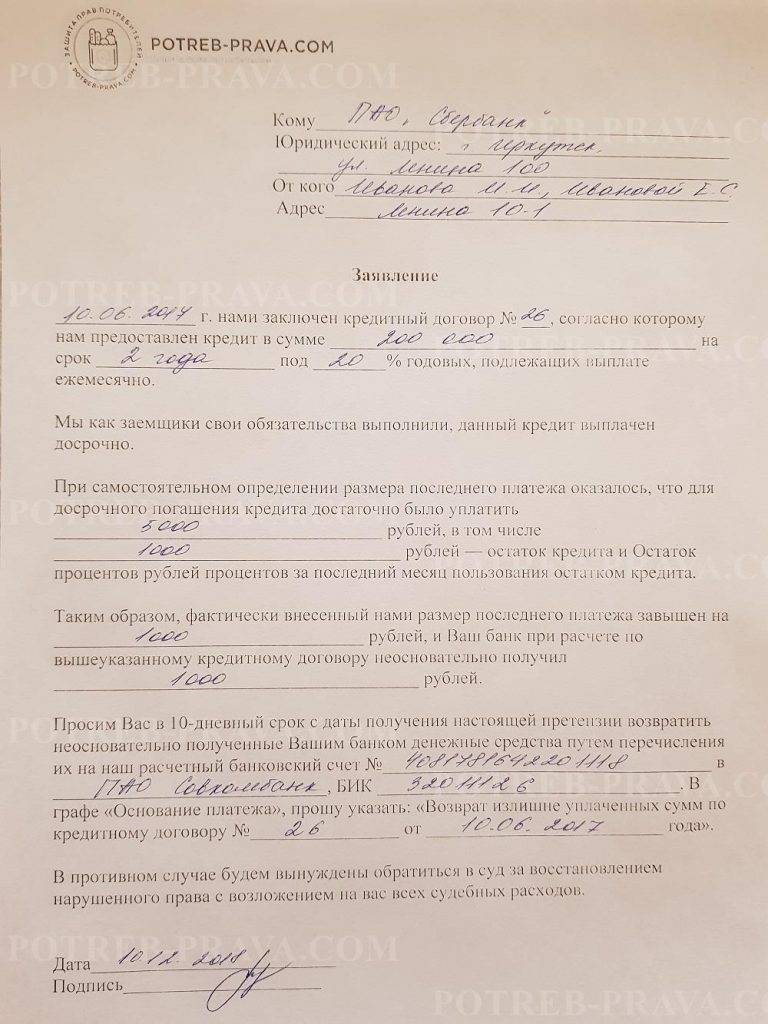

То есть если вы оплатили годовой кредит за 8 месяцев, то вы имеете право на то, чтобы вам вернули скрытые проценты за 4 месяца.

В случае погашения годового займа меньше чем за месяц, переплату возвращают за 11 месяцев, а не за весь год. Это прописано в договорах всех банков, которые практикуют возвращения процентов по кредитам.

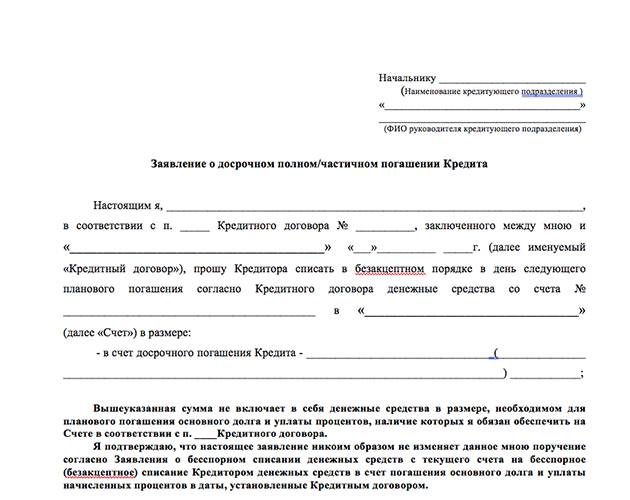

Для возврата части денег через банк вам необходимо:

- Погасить весь долг.

- Написать заявление на перерасчет.

- Если вы получили отказ, необходимо обратиться в суд.

Но если вы берете деньги у крупного предприятия, то дела по переплате практически никогда не доходят до суда. На это есть несколько причин:

- Любое судебное разбирательство расшатывает репутацию банка.

- Если человеку приходится подавать в суд, он не обратится больше в этот банк, а это потеря клиента.

- В большинстве случаев судья выносит решение в пользу истца, а банку приходится выплачивать проценты и компенсацию за моральный ущерб и оплачивать услуги юриста для себя и истца.

Поэтому добросовестный плательщик всегда получает компенсацию.

Документы

Для оформления налогового вычета на недвижимость, приобретенную в кредит, в налоговую инспекцию в соответствии с местом проживания нужно подать определённые документы:

- Соглашение с компанией, выдавшей кредит. В качестве неё могут выступать банковское учреждение или фирма-работодатель.

- Оригинал справки о погашенных процентах за год. Документ выдаётся в том месте, где был получен кредит.

- Документ, удостоверяющий личность. Допускается предъявление паспорта или другого заменяющего его документа. Потребуется копия первой страницы и прописки.

- Оригинал справки 2-НДФЛ. Выдается бухгалтерией работодателя. В случае если человек в течение года работал на разных предприятиях, нужно запросить справки со всех мест работы.

- Оригинал заявления на получение вычета установленного образца. В документе прописываются реквизиты для перечисления денежных средств из бюджета.

- Заверенная копия договора долевого участия или купли-продажи.

- Копии документов, подтверждающих оплату сделки.

- Копия акта приёма-передачи, если недвижимость куплена по договору долевого участия.

- Копия выписки из ЕГРН, если недвижимость куплена по договору купли-продажи.

- Оригинал налоговой декларации 3-НДФЛ.

Некоторые налоговые инспекции запрашивают подтверждение уплаты основной задолженности и ипотечных процентов. Эти справки вы не обязаны представлять.

ВНИМАНИЕ! В этом случае действуйте по своему желанию — подготовьте требуемую документацию или сошлитесь на письмо ФНС РФ от 22 ноября 2012 г. Оно говорит о том, что для возврата имущественного налога достаточно наличия банковской справки

Зачем нужно страхование

Институт страхования – столь же древен, как и способ извлечения прибыли от дачи денег взаймы – на современный лад, банковской деятельности. Он связан с боязнью потери средств в случае непредвиденных обстоятельств:

• Смерти заемщика;

• Его вынужденной неплатежеспособности (банкротство, потеря работы, заболевание лишившее основного дохода и пр.);

• Форс-мажорных обстоятельств: (войны, падения курса национальной валюты, стихийного бедствия).

В любом из перечисленных случаев кредитная организация (банк) получает возможность хотя бы частично возместить выданные взаймы денежные средства, но в большинстве случаев — недополученную прибыль. Для этого задействуется программа «Сбербанк страхование».

Возмещение производится за счет средств страховой компании, которая, обычно, является аффилированным лицом предоставляющего кредит банка.

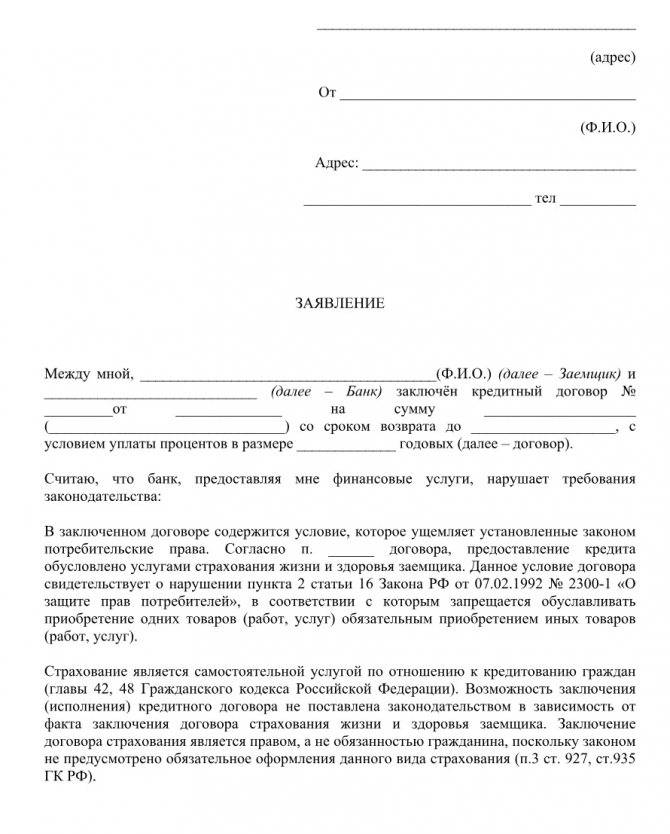

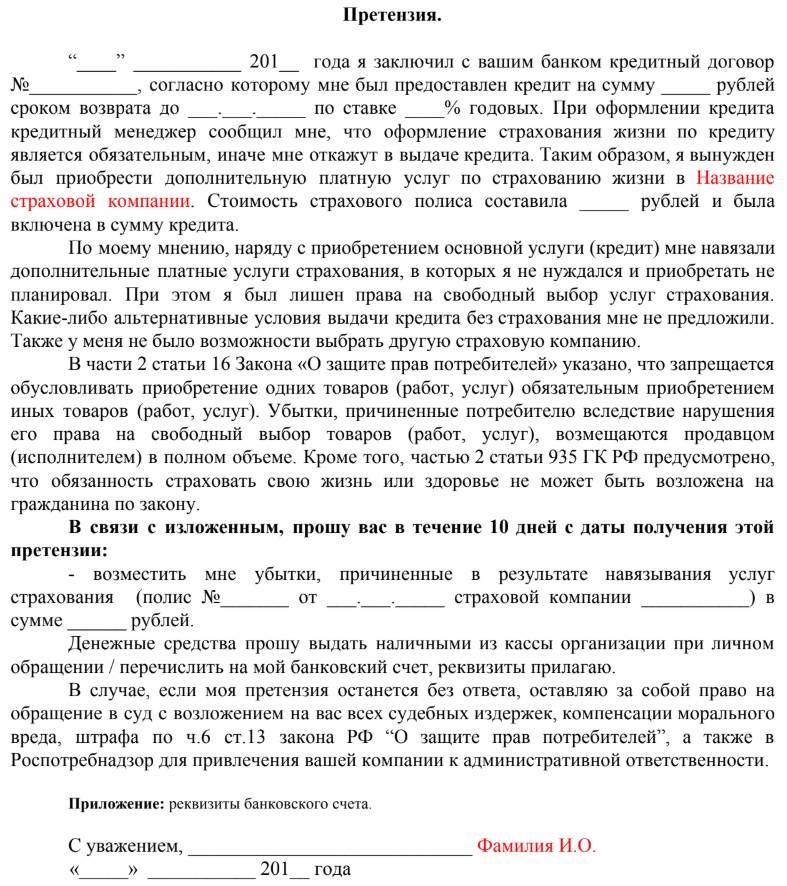

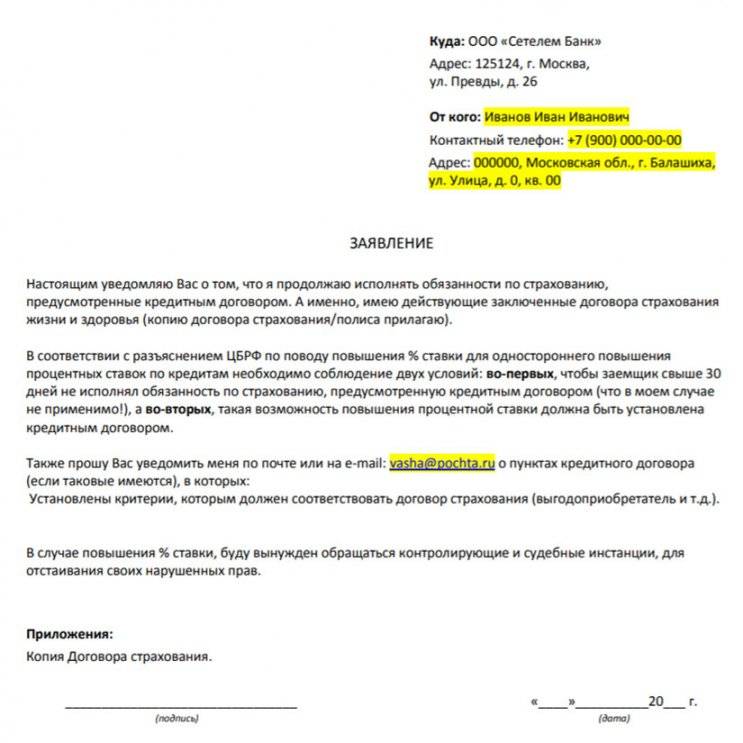

В подавляющем большинстве случаев, при заключении договора кредитования, вам будет предложено застраховать свою жизнь

При этом банк не будет принимать во внимание то, что ваша жизнь уже была застрахована ранее в другой страховой компании. И основания для страхования могли быть совершенно иными

Никак не связанными с получением заемных денег.

Для банка важно – навязать договор страхования в любом случае! Как непременное условие получения кредита. Причем не в какой угодно страховой компании, а именно в связанной (аффилированной) с банком

При заключении кредитного договора и проставления подписей на документах рекомендуем не полениться и прочитать договор оказания страховых услуг — как правило, они оказываются дочерней компанией Сбербанка — «Сбербанк Страхование». Интересен парадокс, который заключается в том, что страховать свою ответственность вы не обязаны, но в тоже время вам тонко намекают, что без договора страхования гражданской ответственности кредит вам тоже не дадут. Поэтому советуем соглашаться на страховку — гасить кредить досрочно и возвращать деньги за неиспользованную страховку.

Например, вы взяли кредит на 3 года и вернули его за 1 год — таким образом имеете право вернуть неиспользованные средства по страховке за 2 года.

Важные моменты

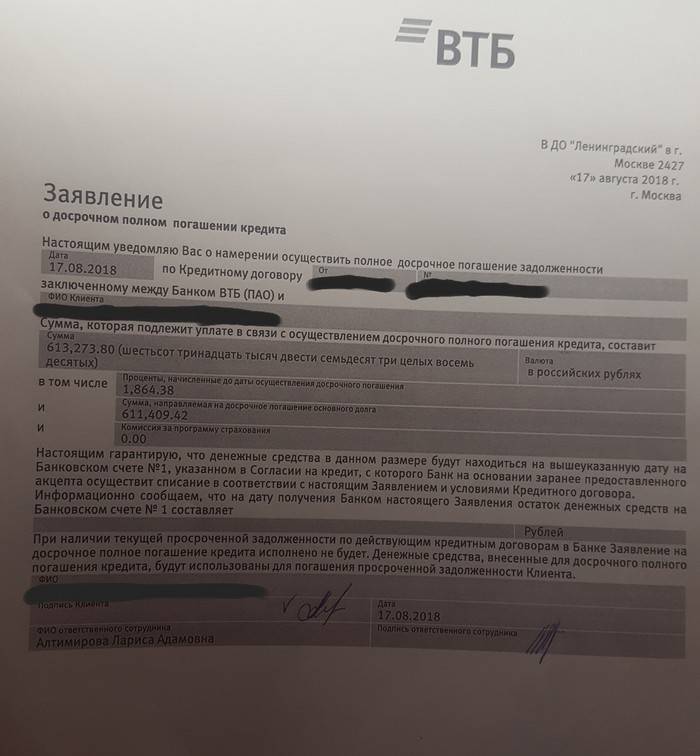

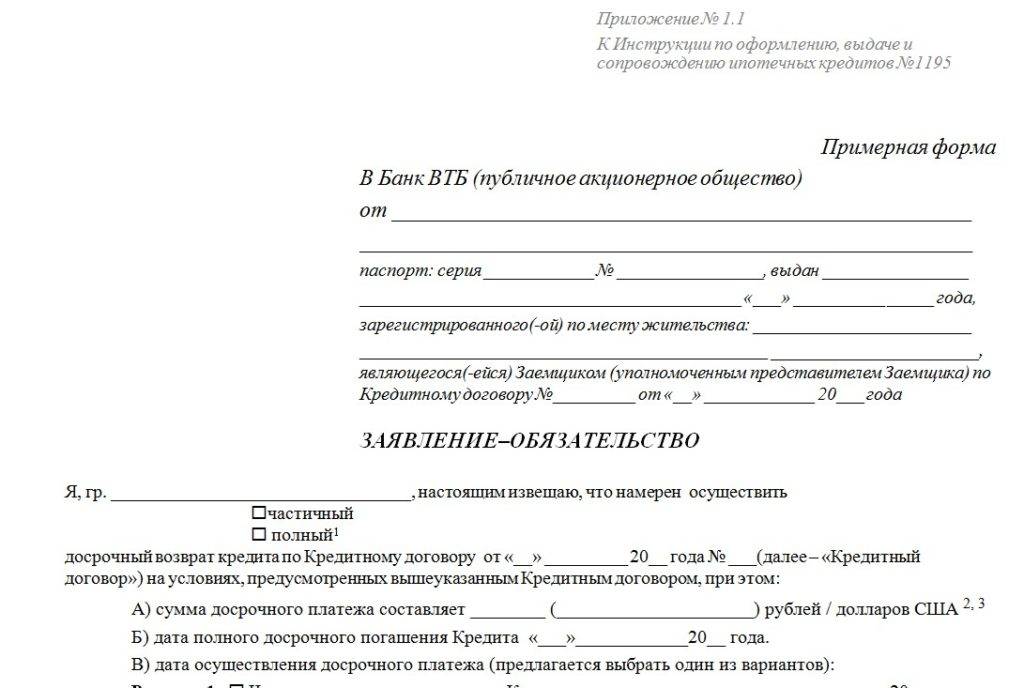

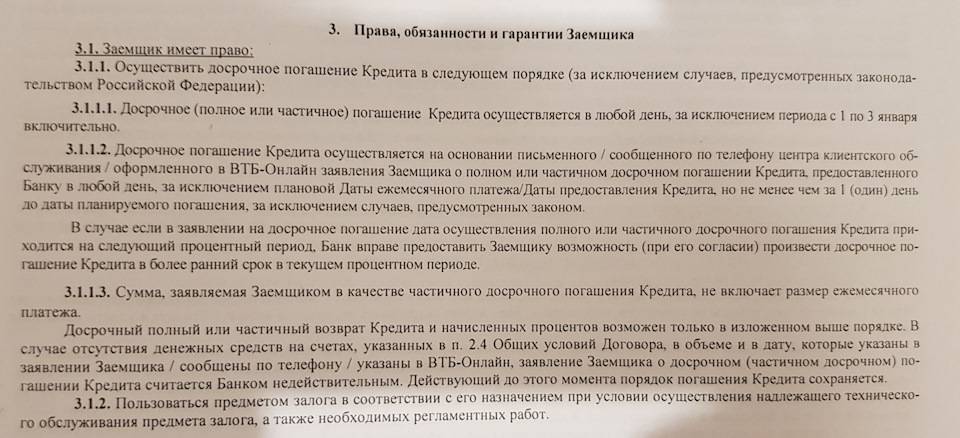

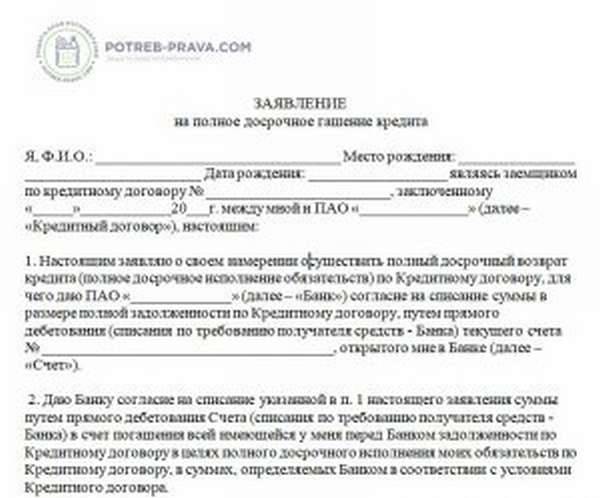

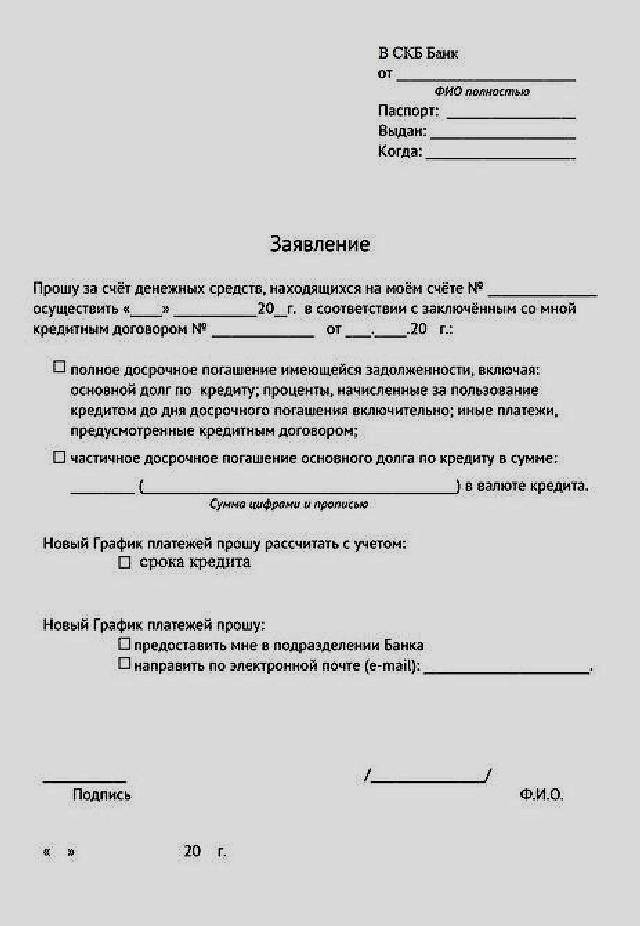

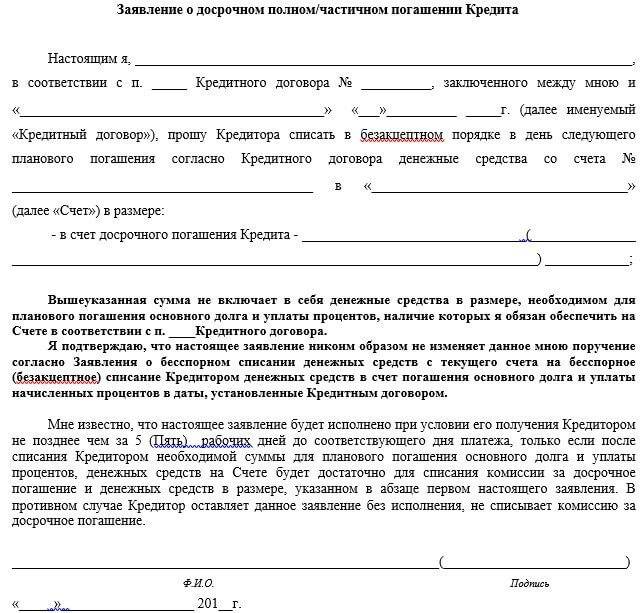

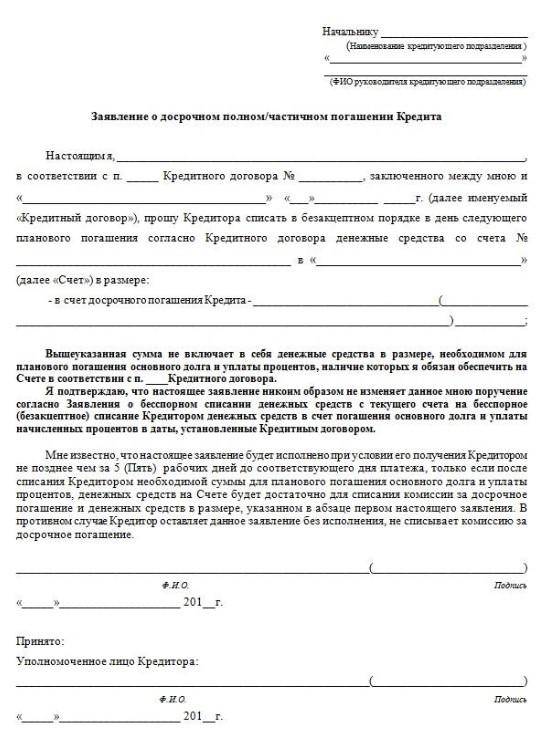

Клиент, принимая решение о досрочном погашении кредита, путем подачи письменного заявления должен уведомить кредитное учреждение не менее чем за 30 дней. Данный документ определяет день окончательного погашения кредита.

Чтобы в дальнейшем не возникало спорных ситуаций, взаиморасчеты с банком должны произойти именно в день, указанный в заявлении, в соответствии с расчетом, подтвержденным документально.

В данной статье вы узнаете, как можно досрочно погасить кредит.

То есть, клиент, имея на руках расчет, сделанный банком, вносит ровно указанную до копейки сумму и обязательно должен сохранить подтверждающий это документ – квитанцию.

Однако сотрудники банков часто этим пренебрегают.

Их манипулирование с расчетами величины досрочного погашения кредита могут не содержать компенсации, начисляемой по сложным процентам.

Тогда необходимо выполнить письменное требование клиента по возмещению полученной переплаты по процентам.

В случае отсутствия реакции на данный запрос необходимо требовать возврата через суд.

Получить вычеты за квартиру и за проценты по ипотеке одновременно

Подобная ситуация встречается довольно редко. Например, если был пропущен срок подачи декларации. Или покупался объект долевого строительства и собственность возникла несколько позже ипотеки. А также доход налогоплательщика в этом случае должен быть достаточно большим. Чтобы сумма удержанного НДФЛ за предшествующие покупке 3 года перекрывала стандартный имущественный вычет за покупку жилья (260 000 рублей) и ещё оставалось на вычет по процентам ипотеки. Обычно сначала возвращают подоходный налог за покупку жилья, а потом за проценты по ипотеке.

Читать дальше: Езда без прав в состоянии алкогольного опьянения

Итак, квартира куплена за 2 млн. рублей по ипотеке в 2020 году, собственность зарегистрирована сразу. Оформлен ипотечный кредит на 1 000 000 рублей на 10 лет за 11% годовых. Размер ежемесячного аннуитетного платежа при этом равен 13 775 рублей. 9 166 рублей из ежемесячного платежа составляют проценты. С каждым платежом эта сумма постепенно уменьшается, а выплаты в счёт тела кредита (основного долга) соответственно увеличиваются. За весь период кредитования проценты по кредиту составят 653 000,14 рублей. При зарплате 50 000 рублей в месяц (600 000 в год), за год можно вернуть до 78 000. Предположим что зарплата постоянна — не менялась в последние три года и останется постоянной на протяжении всего срока ипотеки. Сначала получают стандартный имущественный вычет. Подаётся три декларации, за три года предшествовавшие покупке недвижимости.

По декларациям 2020, 2020, 2020 годов возвращаем НДФЛ — 78 000*3=234 000 в 2020 году. Оставшиеся 26 000 рублей к возврату НДФЛ за покупку недвижимости декларируем в следующем 2020 году. Эта сумма прибавляется к вычету за выплаченные проценты по ипотеке. Далее ежегодно возмещаем оставшееся до окончания срока кредитования.

| Год | % за год | 13,00% | Факт.возврат |

| 2019 | 107124 | 13926 | 39926 |

| 2020 | 100393 | 13051 | 13051 |

| 2021 | 92882 | 12074 | 12074 |

| 2022 | 84501 | 10985 | 10985 |

| 2023 | 75152 | 9769 | 9769 |

| 2024 | 64720 | 8413 | 8413 |

| 2025 | 53081 | 6900 | 6900 |

| 2026 | 40095 | 5212 | 5212 |

| 2027 | 25606 | 3328 | 3328 |

| 2028 | 9441 | 1227 | 1227 |

| Итого | 653000 | 84890 | 110890 |

Таким образом, при данных условиях, в течение всего срока действия кредита можно вернуть в общей сложности: 260 000 + 84 890 = 344 890 рублей. Если, конечно, кредит будет оплачиваться весь запланированный срок, а не будет погашен досрочно. В таком случае, сумма процентов за пользование кредитом может быть существенно уменьшена. И что будет выгоднее — решать нужно в каждом конкретном случае.

Способы досрочного погашения ипотеки

Чаще всего с целью досрочного погашения ипотечного займа клиент банка использует свои личные сбережения. Однако в некоторых случаях, предусмотрены специальные ипотечные программы для молодых семей, одиноких мам и льготных категорий населения. Кроме собственных накоплений существуют следующие варианты досрочного погашения ипотечного кредита:

Досрочное погашение при помощи материнского капитала

Молодые семьи, имеющие более двух детей, имеют право на получение материнского капитала. Эта сумма выдается родителям или опекунам в виде сертификата, который невозможно обналичить, однако можно использовать для улучшения жилищных условий, в том числе и путем погашения ипотеки. Для этого гражданин, обладающий правом на материнский капитал, должен обратиться в банк и в Пенсионный фонд для получения разрешения на подобное использование материальных средств государственной поддержки. После получения одобрения, заемщик предоставляет сертификат на материнский капитал в банк. Если суммы материнского капитала не хватает для полного погашения кредита, сотрудники банка составляют новый график выплат, с учетом внесенных досрочно материальных средств. Сумма мат. капитала сегодня составляет более 400 000 рублей.

Досрочное погашение при помощи потребительского кредита

Взять потребительский кредит для погашения ипотеки – не самое выгодное решение, однако некоторые заемщики выбирают такой путь. Чаще всего этот вариант используется тогда, когда кредитуемое лицо хочет совершить сделку с квартирой, приобретенной в ипотеку и являющейся залоговым имуществом банка. Например, когда собственник имеет необходимость продать или обменять данный объект недвижимости. В этом случае потребительский кредит берется под залог имущества (помещение, автомобиль и т.д.) на ту сумму, которая еще не погашена по кредиту. Погасив досрочно ипотеку, заемщик получает полное право распоряжаться недвижимостью, так как с него снимаются любые обременения.

Гашение ипотеки путем рефинансирования кредита

Бывает так, что, оформив ипотеку, заемщик находит более выгодную ипотечную программу в другом банке. В этом случае он имеет полное право рефинансировать ипотечный кредит и перевести его в другую кредитную организацию. Сделать это стоит в первую очередь тогда, когда в другом банке предлагается сниженная процентная ставка. Эксперты уверяют, что даже – 1% по ипотеке за длительный срок погашения кредита позволит сэкономить существенную денежную сумму.

Перевод ипотечного кредита из одного банка в другой предполагает снятие всех обязательств заемщика перед первым банком и переход залогового имущества новой кредитной организации. При этом заключается новый кредитный договор, в котором могут быть предусмотрены другие сроки погашения кредита, графики и схемы ежемесячных платежей, процентные ставки и т.д. Все это позволяет получить более выгодные условия для заемщика.