ТОП-7 банков, выдающих кредиты на покупку дома

Кредит на приобретение дома не входит в число приоритетных направлений в секторе банковского кредитования. Но эта услуга становится все более востребованной и популярной среди граждан, так как большое количество людей отдает предпочтение не квартирам в душных городах, а загородным домам.

Предлагаем ознакомиться с перечнем кредитных учреждений, где можно оформить такой вид кредита, в том числе без первоначального взноса. А ниже мы узнаем, можно ли получить потребительский кредит под покупку дома или для этих целей подходит только ипотека.

Сбербанк

Кредитное учреждение предлагает свои клиентам оформить кредит на покупку готового жилья с первоначальным взносом от 15% стоимости. В качестве первого взноса банк может учесть материнский капитал (если таковой имеется). Кредитование осуществляется только в рублях, а максимальный размер кредита – 85% стоимости объекта.

В качестве обеспечения может выступать:

- объект недвижимости, который приобретается;

- земельный участок с расположенным на нем домом.

Заявка рассматривается в течение 2 – 5 рабочих дней. В случае одобрения средства могут быть предоставлены одной суммой либо частями. Вы сможете погасить кредит досрочно, в полном объеме либо частично, написав заявление.

Россельхозбанк

Кредитование осуществляется только в рублях. В качестве обеспечения выступает залог приобретенной недвижимости, поручительство третьих лиц, а также залог уже имеющегося у заемщика жилья.

Средства предоставляются в полном объеме, единовременно. Никаких комиссионных сборов за оформление и выдачу кредита не взимается.

В данной банковской организации действует несколько кредитных программ:

| Название программы | Первоначальный взнос | Процентная ставка |

| Ипотека | от 15% | от 8,8% |

| Ипотека по двум документам | от 50% стоимости дома | от 9,3% |

| Целевая ипотека | 0% | от 9,05% |

Райффайзенбанк

Программа банка позволяет приобрести коттедж на вторичном рынке недвижимости. Условия выдачи такого кредита следующие:

- обязательный первый взнос – от 40%;

- можно привлечь родственников в качестве созаемщиков, чтобы увеличить сумму кредита;

- рассматривается доход не только официальных супругов, но и гражданских;

- для первоначального взноса можно использовать материнский капитал.

Решение по заявке принимается за 2 – 5 рабочих дней, около 3 дней уходит на одобрение выбранного вами объекта. Если планируете погашать кредит досрочно, можете сократить ежемесячный платеж либо уменьшить срок кредитования.

Газпромбанк

Обращаясь в кредитное учреждение, вы можете воспользоваться специальной программой приобретения таунхаусов с земельным участком в поселках, которые строит группа компаний “Газпромбанк Инвест”. Заем предоставляется единовременно, с минимальным взносом в 20%.

Обязательным является страхование объекта недвижимости, добровольным – личное страхование заемщика. Заявка рассматривается 1 – 10 рабочих дней с момента подачи полного пакета документации. При этом условия кредитования определяются в индивидуальном порядке.

Подать заявку в Газпромбанк

Открытие

Программа банка называется “Свободные метры”. С ее помощью можно приобрести жилой дом с земельным участком либо получить наличные, чтобы построить дом самому.

По одному кредитному договору допускается не более четырех созаемщиков. При этом размер кредита – до 70% от стоимости недвижимости.

К ставкам по данному кредиту возможны надбавки. В частности:

- если вы не относитесь к зарплатным клиентам: +0,25%;

- ваш созаемщик ИП: +1%;

- если подтверждаете доход справкой по форме банка: +0,25%;

- отсутствует страхование жизни: +2%.

Платежи по кредиту необходимо вносить каждый месяц, равными суммами.

Подать заявку в Открытие

Росбанк

Вы можете воспользоваться возможностью получить кредитные средства как на жилой дом, так и на его долю, а также таунхаус. Первоначальный взнос по данной программе кредитования составляет от 50% рыночной стоимости недвижимости. В качестве залога может выступать квартира, которая уже есть у заемщика.

Подать заявку в Росбанк

Юникредит Банк

В этом банке действует программа “Ипотечный кредит на коттедж” с первоначальным взносом от 50% стоимости объекта. Средства выдаются под залог приобретаемого дома и земельного участка, на котором он расположен. Обязательное участие риелтора в сделке не требуется.

Если у вас есть супруг/супруга, он автоматически становится поручителем по оформляемому кредиту. По желанию заемщика в расчет может быть принят доход его близких родственников, а также все выплаты, которые можно подтвердить документально.

Самые выгодные кредиты

Документы на покупаемое имущество

Если первичное одобрение получено, можно переходить к выбору квартиры и дальнейшему оформлению. В банк предоставляются:

Если первичное одобрение получено, можно переходить к выбору квартиры и дальнейшему оформлению. В банк предоставляются:

1. Оценочное заключение на квартиру или иную покупаемую недвижимость. Кредитор всегда хочет убедиться в том, что предмет залога находится в хорошем состоянии, дом не подлежит сносу, не находится в состоянии капитального ремонта

Важно: оценщик должен задекларировать не только рыночную, но и ликвидационную и инвестиционную стоимость жилья

Для проведения оценки предпочтительнее обращаться в независимую компанию, имеющую необходимые лицензии. Оценщики банка в большинстве случаев занижают стоимость объекта покупки. Тем самым займодавец стремится минимизировать свои риски.

2. В БТИ продавец квартиры получает кадастровый и технический паспорта, если это не сделано ранее.

3. Выписка из Госреестра, подтверждающая, что объект не находится в залоге, на него не наложены обременения.

4. Документы, подтверждающие право собственности.

Дополнительный перечень документов уточняется в конкретном банке. Лучше это делать заранее, так как многие справки имеют очень короткий срок действия. Если он пройдет, процедуру оформления придется начинать заново.

Получение ссуды на покупку квартиры

Самое главное — выбрать надежный проверенный банк. Для этого можно ознакомиться с отзывами тех людей, которые уже брали кредиты, а также необходимо сравнить условия выдачи займов в различных учреждениях. Хорошей репутацией пользуются организации: Сбербанк, ВТБ24, Московский кредитный банк и другие.

Оформление потребительского займа на длительной срок начинается с подачи онлайн-заявки. Следует помнить о том, что далеко не каждый банк досрочно одобрит такое заявление. Не обойтись без личного посещения офиса учреждения. Необходимо взять с собой как можно больше документов. Это повысит лояльность кредитора и повлияет на принятие решения.

После того как одобрение получено, необходимо собрать те документы, которых еще нет на руках, и отправиться в отделение для заключения договора. После подписания соглашения финучреждение перечислит деньги указанным в документе способом.

Условия для заемщиков

Кредит могут получить граждане России, у которых есть прописка. Помимо этого, для физических лиц действуют следующие требования:

- Возраст заемщика должен быть старше 21 года и не более 65 лет (очень редко до 70 лет).

- Достаточный ежемесячный доход. Иногда банки имеют конкретные требования к заработной плате и учитывают соотношение заработка и ежемесячных выплат по кредиту.

- Официальный стаж от 5 лет, из них как минимум 6 месяцев на текущем рабочем месте.

- Наличие личного зарегистрированного имущества. Это не всегда является обязательным фактором, однако увеличивает возможность одобрения заявки.

Перечень требующихся документов

Список документов зависит от предложения по кредиту. Если заемщику требуется небольшая сумма, он может получить ее по упрощенной схеме. Это будет актуально для тех, у кого подготовлена основная сумма на покупку жилья и недостает лишь малой части. В такой ситуации от физического лица потребуется лишь минимальный пакет бумаг:

- Анкета на получение услуг кредитования.

- Внутренний паспорт, в котором присутствует информация о регистрации.

- Еще один документ, служащий для подтверждения личности заемщика (заграничный паспорт, удостоверение водителя, СНИЛС).

- Анкета на получение услуг кредитования.

- Внутренний паспорт, в котором присутствует информация о регистрации.

- Еще один документ, служащий для подтверждения личности заемщика (заграничный паспорт, удостоверение водителя, СНИЛС).

Для того чтобы получить кредит на крупную сумму, необходимо доказать свою платёжеспособность и официальное трудоустройство. Для этого может потребоваться:

- Справка 2-НДФЛ из компании, в которой трудоустроен гражданин.

- Заверенная копия трудовой книжки или выписка из нее.

- Бумага, свидетельствующая о доходе заемщика.

- Справка о размере пенсии из Пенсионного фонда (для лиц пенсионного возраста).

В случае если заём дается под залог имущества, потребуются дополнительные документы. В перечень будет входить:

- Документ, подтверждающий право собственности на жилье или другой вид залога.

- Отчет об оценке стоимости залога.

- Справка из ЕГРП.

- Кадастровый паспорт, план недвижимости.

- Заверенное у нотариуса согласие собственников.

Способы погашения

- Документ, подтверждающий право собственности на жилье или другой вид залога.

- Отчет об оценке стоимости залога.

- Справка из ЕГРП.

- Кадастровый паспорт, план недвижимости.

- Заверенное у нотариуса согласие собственников.

Для того чтобы погасить кредит, необходимо ежемесячно переводить средства на счет банка. Это можно делать в автоматическом режиме, например, написать заявление в бухгалтерии по месту работы для того, чтобы с заработной платы снималась сумма в счет погашения кредита. Такой метод подходит лицам, зарплата которых перечисляется на карту, открытую в банке-кредиторе. Кроме того, кредит можно оплатить через мобильный банк, электронный кошелек, терминалы и банкоматы, в офисе финучреждения и т. д.

Каждый заемщик сам принимает решение о том, что для него наиболее выгодно — ипотека или потребительский кредит. Главное преимущество стандартного кредита перед ипотечным займом — меньшая переплата и возможность досрочно погасить задолженность без штрафных санкций. Перед заключением соглашения рекомендуется внимательно изучить предложение банка и не подписывать договор без предварительного подробного ознакомления.

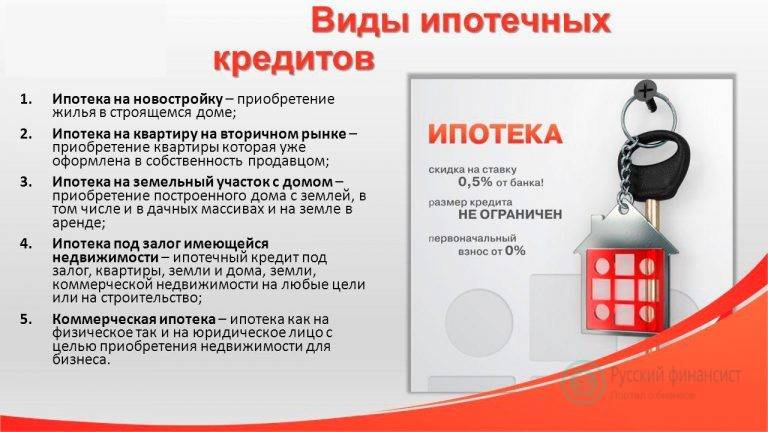

Особенности покупки домов в ипотеку

Ипотека – банковский финансовый продукт, с помощью которого можно получить деньги с одной целью: на приобретение жилья. Заемщик может купить только тот вариант, который одобрит банк. Деньги переводятся продавцу недвижимости по безналичному расчету, они не передаются покупателю ни физически, ни на счет.

Достоинствами ипотечных кредитов считаются:

- более низкая процентная ставка по сравнению с другими банковскими продуктами;

- чем длиннее период кредитования, тем меньше ежемесячный платеж;

- обязательная страховка позволяет погасить задолженность при форс-мажорных обстоятельствах;

- допускается привлечение до 4 созаемщиков, сумма займа может достигать 20 млн рублей;

- можно привлечь для погашения процентов материнский капитал либо воспользоваться льготными государственными программами;

- недвижимое имущество обязательно проверяется на юридическую чистоту.

При этом покупаемый дом оформляется под залог, при этом на него налагаются ограничения до момента полного погашения долга:

- его нельзя продать;

- сдать в аренду;

- подарить;

- выполнить перепланировку.

Клиент уплачивает первоначальный взнос, который должен составлять не меньше 10-20% от стоимости покупки. Остальную часть средств предоставляет банк сроком до 20 лет.

К недостаткам ипотечных кредитов относят:

- длительное оформление сделки ввиду тщательных проверок со стороны банка и необходимости сбора для него внушительного количества бумаг;

- заемщик не может самостоятельно распорядиться деньгами, вся необходимая сумма полностью перечисляется продавцу;

- отказаться от страховки покупатель не может, она предусмотрена ГК РФ;

- расходы, связанные с оценкой жилья и его страхованием, ложатся на плечи клиента;

- после полного погашения задолженности, владельцу нужно самостоятельно снять ограничения с объекта, процедура занимает значительное время;

- при возникновении просрочек, кредитор имеет право изъять залоговое имущество для реализации на торгах, с целью погашения задолженности;

- если совладельцами дома являются лица пенсионного возраста, срок действия сделки может быть уменьшен, при этом ежемесячный платеж увеличится.

Для одобрения заявки на ипотеку, нужно быть готовым к тому, что придется собрать и подготовить огромный пакет документов. Банк, совместно со страховой компанией, тщательно поверяет приобретаемый заемщиком объект недвижимости, для того, чтобы минимизировать свои риски.

Таким образом, банк получает максимальное количество информации о заемщике и о доме с участком и выступает, в своем роде, «гарантом». Такая сделка является полностью безопасной для обеих сторон: продавец получит деньги, а покупатель — недвижимость.

Именно тщательная проверка несколькими комиссиями, а также необходимость оформления страховки позволили существенно снизить процентные ставки по ипотечным кредитам. Стоимость страховки составляет 1-2% от стоимости жилья. В качестве первого взноса заемщик может использовать материнский капитал либо собственные сбережения.

Обзор предложений банков России по целевым жилищным кредитам

Выбирая финансовое учреждение, где можно было бы взять целевой кредит на приобретение жилья, любой человек может растеряться от огромного количества предложений разных банков.

Но такое разнообразие не помогает, а только сбивает с толку, мешая выбрать наиболее выгодную программу кредитования, из всех предлагаемых на данный момент.

Чтобы потенциальным клиентам банков легче было определиться с выбором, мы составили обзор предложений крупных российских финансовых учреждений по целевым жилищным кредитам:

Сбербанк

Предложения этого банка по целевым кредитам являются одними из самых выгодных на сегодняшнем рынке. Для заемщиков предусмотрены 3 базовые и 4 специальные программы кредитования.

Кредит выдается на приобретение:

- Квартиры

- Строящейся недвижимости

- Загородного дома или участка земли под застройку

- Гаража

Кроме этого целевой кредит можно взять:

- На рефинансирование жилищных проектов

- На ипотеку с участием материнского капитала

- На индивидуальное строительство

Целевой кредит в Сбербанке можно получить на срок до 30 лет под 11,5-15% годовых. По программе «Молодая семья» от 10%. Первоначальный взнос составляет 10-20%, максимальная сумма кредита до 85% от стоимости жилья. Комиссия банка составляет до 4% от суммы кредита. При этом возраст заемщика не должен превышать 75 лет (минимально – 21 год).

ВТБ 24

Клиентом банка по ипотечной программе может стать любой гражданин РФ в возрасте от 21 до 65 лет, имеющий постоянный доход. Сумма первого взноса составляет не менее 10%, целевой кредит ВТБ 24 может выдаваться на срок до 50 лет. Максимальная ставка в рублях – 14,65%, в валюте от 9 до 11,2%. Выплаты по кредиту производятся по аннуитетному варианту, хотя возможно и дифференцирование. Разрешается досрочное погашение.

Целевой кредит ВТБ выдается:

- На приобретение жилья в новых домах (новостройках)

- На покупку квартир вторичного фонда

- На пприобретение загородной недвижимости

- На покупку гаража

- На объекты сочинского строительства

- На государственное софинансирование ипотеки

Россельхозбанк

Банк предоставляет ссуду по ипотеке на сравнительно выгодных условиях. Возраст заемщиков, правда, ограничивается 65-ю годами, зато кредит можно получить уже в 18 лет. Средства на покупку жилья предоставляются под 12,5-14,5% годовых, максимальный срок кредитования – 25 лет. Процентная ставка зависит от срока действия договора и размера первоначального взноса (он составляет 15% и выше). При предъявлении всех необходимых документов и достаточных доходах, соискатель может рассчитывать на заем до 100 млн. рублей. По условиям банка требуется обязательное страхование залогового имущества, а также указывается, что у заемщика только члены семьи могут быть созаемщиками и поручителями.

Для вас одобрен кредит!

Целевой кредит в Россельхозбанке можно оформить для покупки:

- Квартиры (во вторичном фонде)

- Частного дома или коттеджа

- Участка земли под строительство

- Недостроенного жилья для дальнейшего завершения строительства и ввода здания в эксплуатацию а также на:

- Индивидуальное строительство

- Участие в долевом строительстве

ЮниКредитБанк

Основными условиями получения целевого жилищного кредита в ЮниКредитБанке можно назвать: возраст заемщика от 21 до 65 лет, достаточный уровень доходов и постоянную работу (компания-работодатель должна находиться на территории РФ). Гражданство России и прописка в пределах расположения банка, куда обращается клиент за кредитом, необязательны.

Кредиты по программным продуктам:

- Новостройка

- Покупка квартиры

- Покупка дома

предлагаются сроком до 30 лет под 11-13% годовых. Максимальная сумма займа составляет 30 млн. рублей (может также выдаваться в валюте). Желательно оформление страховки. В качестве созаемщиков и поручителей разрешено привлекать только близких родственников и не более 3 человек.

Газпромбанк

По условиям банка получить целевой кредит на покупку жилья могут только граждане России, достигшие 23 лет (максимальный возраст для женщин – 55 лет, для мужчин 60 лет) и имеющие постоянную регистрацию в регионе обслуживания подразделениями Газпромбанка. У заемщика также должен быть трудовой стаж не менее 1 года и регулярный доход. Кредит не может превышать сумму в 30 млн. рублей (или эквивалентной суммы в иностранной валюте) и выдается сроком до 30 лет под 15,3% годовых в рублях (13% в валюте). Обязательно страхование приобретаемого объекта недвижимости.

Для клиентов банка разработано несколько программ кредитования по ипотеке:

- На индивидуальное строительство

- На приобретение жилья во вторичном фонде

- На покупку загородной недвижимости (дома, земельного участка)

- На покупку гаража

Кто может рассчитывать на получение ипотечного кредита?

Значительная часть финансистов предъявляет к потенциальным заемщикам следующие требования:

Значительная часть финансистов предъявляет к потенциальным заемщикам следующие требования:

Минимальный возраст на дату подачи заявки 21 год, максимальный при погашении — 60-65. Увеличение до 70-75 возможно при условии предоставления созаемщика, которому на момент последнего платежа не исполнится 65 лет.

Мужчины моложе 27 лет обязаны предоставить военный билет с отметкой либо о прохождении воинской (альтернативной) службы, либо о предоставлении отсрочки на законных основаниях.

Документы, подтверждающие наличие постоянной занятости: копию всех заполненных листов трудовой книжки, трудового контракта (контрактов). Каждый лист ксерокопии заверяется печатью работодателя и подписью ответственного лица

Важно, что на последнем рабочем месте стаж должен составлять не менее 6 месяцев.

Справки 2-НДФЛ, выписки по расчетным счетам, если заработная плата перечисляется на карту.

Приведенный перечень не является полным или закрытым. Условия определяются только банком-кредитором. Это касается ситуаций, когда запрашивается значительный кредит на жилье, а финансисты не уверены в платежеспособности клиента. Вполне возможно, что придется передавать банку в залог ту недвижимость, что уже есть в собственности. Лучше заранее побеспокоиться о наличии следующих документов:

- Свидетельство о госрегистрации права собственности.

- Договор купли-продажи, дарения и т. д.

Если банк требует предоставить платежеспособного поручителя или созаемщика, он должен соответствовать тем же критериям, что и основной клиент. Так же нужны 2-НДФЛ, копия трудовой, выписки по расчетным счетам.

Если планируется в качестве первоначального взноса использовать средства материнского капитала, придется обращаться в ПФР за подтверждением права на его получение. Дополнительно в банк предоставляется либо свидетельство о рождении ребенка, либо справка об усыновлении (установлении опекунства).

Что выгоднее потребительский кредит или ипотека?

Однозначного ответа на данный вопрос у экспертов нет. Многие сходятся во мнении, что каждый случай должен быть рассмотрен индивидуально. К примеру, если заемщик знает, что в течение пары лет получит крупную сумму денег (например, наследство), то оформление потребительского договора целесообразно, так как он сможет закрыть долг в срок. Если крупного притока финансов не намечается, как будет выплачен кредит, ведь срок потребительских займов в среднем составляет 5-6 лет максимум, где взять всю сумму? При ипотеке есть до 30 лет (у всех банков свои сроки) на погашение долга. Согласитесь это значительно снизит нагрузку.

Но есть и другой плюс потребительской сделки — получится сразу оформить покупку на себя. При ипотеке недвижимость остается в залоге у банка до полного погашения долга. При этом продажа жилья становится проблематичной.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Восстановление карты Сбербанка при утере, блокировке

- Перевод со Сбербанка на Альфа-Банк: способы, комиссия

- Как оплатить Хоум кредит с карты Сбербанка

- Как начисляются бонусы Спасибо от Сбербанка

- Как подключить мобильный банк ВТБ?

- 3 способа узнать БИК банка

- Как снять обременение с квартиры?

- Как перевести деньги на карту Сбербанка с карты другого банка

- Интернет-банк ВТБ 24: онлайн регистрация, доступные опции

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Ипотека под залог имущества

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредит на жилье по 2 документам Коммерческая

Где и как взять кредит на улучшение жилищных условий

Кредит для нуждающихся в улучшении жилищных условий являет собой специальную программу поддержки, благодаря которой можно получить определенную сумму денежных средств и сделать ремонт, расширить жилплощадь и т.п. Подобные системы уже внедрены в банки Российской Федерации. Популярные из них:

- Программа поддержки Альфа-Банка.

- Система кредитования в Сбербанке.

- Ипотека в банке Открытие.

- Программа лояльности в Россельхозбанке.

В зависимости от величины займа и времени, за которое вы собираетесь отдать долг, необходимо выбрать финансовое учреждение. Их требования и предложения лишь немного отличаются друг от друга. Взять жилищный кредит можно прямо сейчас, однако изначально следует разобраться в данной системе.