Субсидия до 35% от стоимости жилья для молодых семей

Кто может получить: супруги, каждый из которых не старше 35 лет, или неполная семья, в которой есть ребёнок, а его родителю не более 35 лет. Также нужно соответствовать нескольким критериям:

семья должна состоять на учёте как нуждающаяся в улучшении жилищных условий;

и иметь достаточный доход для покупки квартиры в кредит.

Для участия в программе нужно встать в очередь в администрации населённого пункта по месту жительства. В итоге молодая семья может получить:

30% от средней стоимости жилья (норматив стоимости жилья рассчитывается по каждому муниципалитету), если нет детей;

35% от стоимости жилья, если есть хотя бы один ребёнок или если семья неполная.

Нужно учитывать, что большую квартиру за счёт государства купить не получится. Величину субсидии будут рассчитывать исходя из норматива. Для семей из двух человек — 42 кв. м, если в семье три и более человек — 60 кв. м.

Жильё можно купить в новостройке или на вторичном рынке. Деньги не выдают на руки, а переводят безналичным путём продавцу недвижимости.

Покупатель рискует встретиться с коллекторами

Главный риск для потребителя, который согласится на предложение «Самсон-Фарма» и МТС-банка – отдавать придется больше, чем лекарство стоит в аптеке. И не факт, что купленных препаратов хватит для лечения. Человеку может потребоваться еще один курс терапии, а он уже будет иметь непогашенный кредит, подчеркнула Полина Габай.

«Далее ситуация будет только усугубляться, а долг перед банком расти, как снежный ком. За просрочку платежа банк планирует получать 0,1% в день от суммы задолженности (информация указана в условиях предоставления кредита). Вот вам и очередной виток закредитованности, отягощенный невозможностью завершить начатое лечение», – объяснила эксперт порталу «Милосердие.ru».

Еще один риск для покупателя – банк может передать право требовать выплату задолженности «третьим лицам», в том числе коллекторам. «Думаю, что малоприятно иметь дело с коллекторами, особенно с теми, кто превышает свои полномочия и прибегает к различным методам “выбивания” долгов», – отметила Полина Габай.

Кредитование покупки лекарств под 23% будет иметь негативные последствия, считает Елена Перхунова, руководитель Группы работы с просителями Православной службы помощи «Милосердие».

«К нам обращаются за помощью в покупке лекарств около 200 человек в месяц. Чаще всего это пожилые люди с тяжелыми хроническими заболеваниями, инвалиды, которым необходимо принимать очень много препаратов.

По-хорошему, они должны тратить ежемесячно по 5-6 тысяч рублей на лекарства, но у нас нет таких ресурсов, поэтому мы выделяем им только по 2 тысячи рублей, – рассказала она. – Бывает, что людям все-таки не хватает денег, и они вынуждены отказываться от части препаратов.

Допустим, такой пациент пришел в аптеку, и ему предлагают кредит. Не думаю, что сотрудники аптеки смогут объяснить одинокой бабушке все тонкости кредитования: сколько денег придется отдавать и когда.

Пожилые и тяжелобольные покупатели не поймут, во что ввязываются, им будет казаться, что со временем они рассчитаются по кредиту. Но в итоге они попадут в долговую кабалу».

Не исключено, что с такой процентной ставкой покупателям придется расплачиваться за лекарства квартирами, такое мнение высказал в интервью телеканалу «Москва-24» сенатор Валерий Рязанский.

Легкая добыча

На уловку чаще попадают пенсионеры — доверчивые и технически не подкованные. За последнюю неделю СМИ сообщали о подобных происшествиях в Сургуте, Пензенской, Омской и Мурманской областях, на Ямале и Камчатке, в Кузбассе и других городах и регионах России.

К примеру, в городе Кандалакша (Мурманская область) обманули 91-летнюю женщину. Несколько лет ей звонили незнакомые люди и говорили, что купленные ею лекарства некачественные. За это они обещали пенсионерке компенсацию в 380 тыс. рублей. Пострадавшая убеждала мошенников, что препараты ее устраивают, просила перечислить деньги больным детям, но в начале июня опять раздался звонок. Собеседник представился «сотрудником федерального ведомства» и уговорил женщину не отказываться от компенсаций. Потом были «адвокаты», «работники банка», «медики» — все требовали перевести им деньги за свои услуги. В итоге пенсионерка отдала аферистам 1,2 млн рублей. Ее даже убеждали взять кредит. В конце концов старушка обратилась в полицию.

80-летнего омича обманул «главный российский прокурор». По телефону злоумышленник заявил, что знает о проблеме мужчины: тот когда-то купил дорогие БАДы, оказавшиеся совершенно неэффективными. Как говорил аферист, продавцов нашли и наказали, а пенсионеру положена компенсация. Тот выдал незнакомцам данные своей банковской карты, чтобы быстрее получить деньги, но позже обнаружил, что со счета исчезло почти 190 тыс. рублей.

«Известия» попытались связаться с несколькими пострадавшими от рук мошенников, но они отнеслись к вопросам недоверчиво. «Да, журналист, да, статья, я понимаю. Мне так вот тоже один раз позвонили, сказали, что из банка: давайте, мол, мы вам выдадим сумму за то, что вы пострадали. Вот теперь и вы так же звоните. Они тоже ничего не просили, не требовали, просто сказали, что деньги дадут. И я запросто отдала, выплатив всю сумму. Я больше не хочу участвовать в таких делах. Это ерунда», — сказала изданию по телефону москвичка Наталья (имя изменено), у которой мошенники выманили более 200 тыс. рублей.

Родственники, друзья или коллеги пострадавших охотнее делятся их историями в соцсетях. Пользователь «Пикабу» в середине июня рассказал о ситуации, в которую попала его знакомая: «Однажды купила некий БАД в интернете (засветила свой номер). Через полгода звонок. Представились «сотрудниками Министерства экономического развития», которые составляют список граждан, имеющих право на компенсацию. Право на компенсацию имеют те, кто купил тот самый БАД, который приобрела моя знакомая. Сумма компенсации начиналась с 12 тыс. рублей. Записали фамилию. Обещали перезвонить. На следующий день позвонили и сказали, что в ее случае компенсация положена в размере 45 тыс. рублей. В общем через три дня предлагаемая к «компенсации» сумма доросла до 450 тыс. рублей. Надо всего лишь оплатить услуги инкассаторов — каких-то жалких 120 тыс. рублей и «золотой ключик наш». У моей знакомой возник только один вопрос — как быстро она сможет перевести деньги «сотрудникам Минэкономразвития»». По его словам, женщину пытались отговорить, но она все же поддалась на уговоры мошенников.

Всего лишь оплатить госпошлину

Схема работает просто. Сначала мошенники выбирают цель: отправляются на сайты с рекламой БАДов или медицинских услуг, читают отзывы недовольных, выкупают телефонную базу и начинают обзвон. Жертве аферисты представляются сотрудниками государственных структур — Минфина, Центробанка, Следственного комитета, Росздравнадзора и т.д. Они завоевывают доверие осведомленностью: «Мы знаем, что вы купили некачественный товар или вам оказали некачественную услугу».

Легенды могут отличаться, но все предлагают одно и то же — компенсацию за бесполезные БАДы или льготу за плохо оказанную медпомощь. Единственное, что нужно сделать их собеседникам, — перевести незначительную сумму. Объяснить могут так: нужно оплатить адвоката, госпошлину, издержки по оформлению документов или что-то еще. Некоторые мошенники сначала просят небольшие деньги — до 5 тыс. рублей. Когда обещают 300–500 тыс., то 3–4 кажутся жертвам незначительной потерей. Но «сотрудники Росздравнадзора» звонят снова и снова, придумывают другие объяснения, пока собеседник не переведет им всё, что есть.

В пресс-службе Росздравнадзора «Известиям» рассказали, что обращения такого рода периодически поступают. «Все они рассматриваются, после чего мы передаем информацию в правоохранительные органы. Как правило, мошенники рассказывают жертвам легенды о льготах и материальной компенсации за неоказанное лечение либо непредоставление медицинских услуг

Обращаем внимание, что Росздравнадзор по подобным вопросам к населению никогда не обращается», — подчеркнули в ведомстве

Зачем аптеке POS-кредитование?

В 2019 году продажи лекарств в аптеках впервые с 2015 упали. В компании DSM Group, которая занимается мониторингом фармацевтического рынка, это падение оценивают в 1,5%, передает «Коммерсантъ».

Аналитики связывают тенденцию с уменьшением реальных доходов населения, которое совпало с «вымыванием» дешевых лекарств из аптечного ассортимента. Иначе говоря, люди вынуждены экономить.

По словам гендиректора DSM Group Сергея Шуляка, появление на фармацевтическом рынке новых проектов, связанных с кредитованием, – это шаг в ногу со временем.

«Если продукты питания продаются в кредит, почему бы не продать лекарственные препараты в кредит», – отметил он в интервью РИА Новости.

«Мы рассчитываем на увеличение потока клиентов и рост выручки на 5-10% по итогам следующего года», – заявила генеральный директор «Самсон-Фарма» Армине Даниелян. Аналогичное кредитование собираются запустить в аптеках «Озерки», принадлежащих группе компаний «Эркафарм» (Армине Даниелян одновременно является коммерческим директором «Эркафарм»).

Однако, по наблюдениям специалистов Службы помощи «Милосердие», кредиты на лекарства – не очень распространенное явление. Намного чаще люди берут кредиты на лечение и реабилитацию в платных клиниках, сказала Елена Перхунова.

«В своей юридической практике я не сталкивалась с покупкой лекарств в кредит», – добавила Полина Габай.

Иллюстрации Дмитрия Петрова

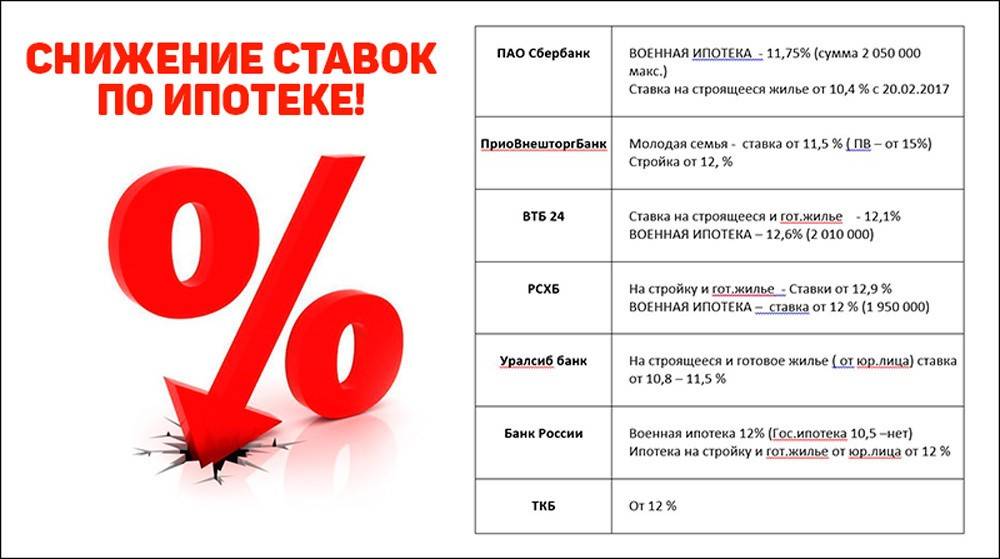

Главные условия выгодной ипотеки

Итак, первый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Банк и аптека рискуют репутацией

Для бизнеса риски тоже существуют. «Сеть аптек и банк могут получить славу недобросовестных контрагентов, заключающих кабальные сделки, – сказала Полина Габай. – Например, человек узнал о своем тяжелом заболевании, для лечения которого потребуется 2-3 курса дорогой лекарственной терапии. В связи с болезнью и постоянным нахождением на больничном, заработок такого человека резко падает. И вот, чтобы не тратить сразу большую сумму денег на лекарства, потребитель решает взять их в кредит».

В такой ситуации заемщик может обратиться в суд и потребовать признания недействительным договора потребительского кредита (на основании части 3 статьи 179 ГК РФ).

Правда, в таком случае покупатель должен будет доказать, что кредит был взят именно из-за стечения тяжелых обстоятельств: заболевания, повлиявшего на заработок. Большая ставка кредитования (23% годовых) дает возможность попробовать доказать невыгодность сделки. Ведь на рынке банковских услуг есть и более выгодные для потребителей предложения, объяснила Полина Габай.

«Если дело будет выиграно потребителем, то по репутации и аптечной сети, и банка будет нанесен удар», – заключила она.

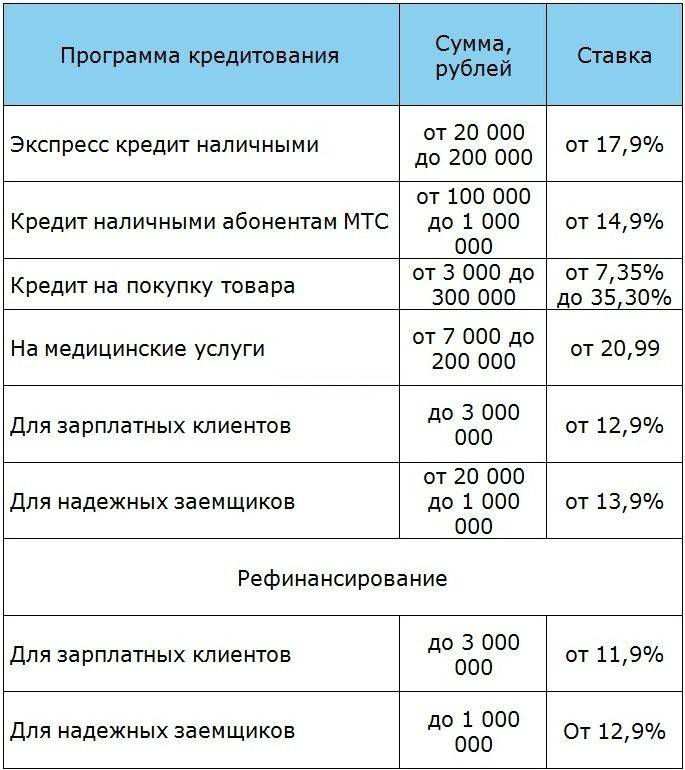

Ставка 23% годовых по кредитам не является типичной для МТС-банка. На сайте организации в разделе «Кредит на покупку товара» предлагаются совсем другие условия: от 5,5% годовых на сумму до 300 тысяч рублей при нулевом первоначальном взносе на срок до 3 лет.

Эти условия распространяются на товары, приобретаемые в «М-Видео», «Эльдорадо», Ozon, «Ростелеком», «Много Мебели», Hoff и некоторых других магазинах. Вот только аптек в этом списке нет.

«Должны быть другие механизмы предоставления человеку помощи на лекарственное обеспечение кроме микрокредитов, да еще и под завышенные проценты», – сказал в эфире радиостанции «Говорит Москва» член комитета Госдумы по охране здоровья, депутат от КПРФ Алексей Куринный.

«Все это опять выльется в крайне отрицательное отношение ко всему аптечному бизнесу как к наживающемуся на людях, на их здоровье», – добавил он.

Льготная ипотека и не только. Что было с рынком в 2020-м

2020 год начинался, как и все прежние годы – никто не ждал рекордов в строительстве или ипотечном кредитовании, но перспективы отрасли в целом были неплохими. Так, прошло только полгода после полного перехода строительного рынка на эскроу-счета в долевом строительстве, хотя многие девелоперы еще заканчивали начатые ранее проекты, поэтому цены резко не выросли, а все желающие могли успеть подписать договор долевого участия по старым правилам.

Но уже в марте стало ясно, что обычным этот год не будет. Пандемия коронавируса начала «закрывать» на карантин целые отрасли – начав с туроператоров и авиакомпаний, в апреле в России отправили на вынужденный простой вообще почти всю экономику. Режим нерабочих дней повлиял и на строительный бизнес – где-то строительные работы запретили напрямую (пример – как в Москве), а где-то их не запрещали, но работы просто невозможно было выполнять в сложившихся условиях.

Все это обещало отрасли серьезные проблемы, но главная была впереди – из-за нерабочих дней и всеобщей самоизоляции практически все россияне потеряли в доходах. Число тех, кому было по карману новое жилье (даже в ипотеку), резко сократилось, а банки из-за карантина только ужесточили процедуры кредитования.

Ситуацию нужно было как-то спасать, и вот правительство делает совершенно неожиданный шаг – вводит льготную ипотеку под 6,5% годовых. И, в отличие от уже действующих программ, новая была доступна клиентам без каких-либо условий. Требования по самой недвижимости тоже были вполне стандартными:

- по программе можно купить жилье только в новостройках;

- стоимость – до 6 миллионов в регионах и до 12 миллионов в Москве и Санкт-Петербурге с областями;

- первоначальный взнос – не менее 15% стоимости жилья;

- все требования к заемщикам – как в стандартных программах ипотечного кредитования;

- банки имеют право обуславливать льготную ставку договором добровольного страхования заемщика.

Учитывая, что государство компенсирует разницу между ставкой в 6,5% годовых и определенной цифрой (ключевая ставка с надбавкой), банки могут достаточно гибко менять условия, чтобы привлечь больше клиентов. Пока дальше всех зашел Промсвязьбанк с рекордно низкой ставкой в 5,85% годовых (что даже ниже стандартных 6% по «семейной» ипотеке).

В целом, программа льготной ипотеки достигла своей цели – россияне начали активно скупать жилье в ипотеку, даже несмотря на снижение доходов и возможную вторую волну коронавируса.

За первые 3 квартала 2020 года банки выдали ипотечных кредитов на 2,7 триллионов рублей, что всего на 100 миллиардов рублей меньше, чем за 2019 год (и на 300 миллиардов меньше, чем в 2018-м).

Но программа льготной ипотеки «перегрела» рынок недвижимости – так как клиенты буквально скупали все жилье в новостройках, девелоперы смело завышали цены. Так, по данным ЦИАН, в сентябре стоимость квартир в новостройках в городах-миллионниках выросла на 13% по сравнению с сентябрем прошлого года, другие агентства дают примерно такие же цифры. А, например, в Уфе цены за год выросли вообще на 27%, в Санкт-Петербурге – на 23%, в Нижнем Новгороде – на 21%. По сути, льготная ипотека дала новый импульс рынку, и этим воспользовались застройщики, компенсировав свои потери от пандемии.

По данным Минстроя, в III квартале 2020 года дороже всего жилье в Москве, а дешевле всего – в Кабардино-Балкарии:

Правда, у независимых аналитиков данные немного другие – в Москве ЦИАН насчитал среднюю стоимость жилья в новостройках на уровне 210,8 тысяч рублей за квадратный метр. А за цены около 30 тысяч рублей за квадратный метр вообще невозможно ничего построить (средняя себестоимость жилья в регионах – от 45-50 тысяч рублей за метр). Разгадка проста – официальные цифры от Минстроя нужны, чтобы рассчитывать по ним сумму жилищных субсидий, поэтому они рассчитываются по «особым» правилам.

А пока, считают аналитики, жилищный рынок в России перегрет, а ипотечный – рискует стать одним большим пузырем. Девелоперы зарабатывают более 100 миллиардов рублей выручки в месяц, но программа закончится уже в ноябре. Или не закончится – даже Владимир Путин предложил продлить ее и на 2021 год.

Но если программу продлят, чем это грозит рынку?

Из-за чего растут цены на жилье

До июля 2021 года продлено действие программы так называемой льготной ипотеки. Ее выдают всего под 6,5 %. Взять до 12 млн. рублей на покупку жилья по этой программе могут граждане России и жители Санкт-Петербурга и Ленинградской области, Москвы и Подмосковья. В остальных регионах под эту ставку можно взять до 6 млн. рублей. Программа распространяется на новостройки купить жилье на вторичном рынке по льготе не получится.

График роста цен новостроек

Эта мера, введенная властями, и спровоцировала повышенный спрос на жилье. Добавим сюда нестабильность экономики и финансовых рынков из-за пандемии, беспокойство людей, что их накопления пропадут и вот результат. Квартиры в новостройках стали скупать, образно говоря, пачками.

С одной стороны, вроде бы, оно и хорошо — иметь возможность купить жилье с меньшей переплатой, воспользовавшись льготной ипотекой. Но на фоне повышения спроса застройщики стали активно поднимать цены на жилье. А количество акций и распродаж сильно сократилось. И да, недополученные доходы компенсируются банкам за счет федерального бюджета.

Динамика изменения стоимости и платежей за недвижимость на начало и конец 2020 годаЕжемесячный платеж

Если сравнить условия сделки по ипотеке в начале 2020-го года и в конце, то можно увидеть, что расходы собственника на платежи не снизились, а наоборот, увеличились. Это как раз связано с тем, что цены на жилье подскочили. А подскочили они из-за выросшего спроса на товар — недвижимость. Ни один продавец не упустит возможности получить прибыль выше ожидаемого, если есть хороший спрос, и повышает цены. А добавим сюда еще и страх покупателя, что сегодня-завтра цены вырастут еще больше… Картина предельно ясна каждому!

Объем выданных ипотечных кредитов

А еще немаловажным фактором, влияющим на увеличение цены, является и то, что количество введенного в эксплуатацию жилья в 2020 году уменьшилось, да и строить стали несколько меньше. А количество нуждающихся в собственном жилье или в увеличении его площади только растет. И неизвестно, когда весь спрос в этом отношении будет удовлетворен.

Также рост цен провоцирует и увеличение количества расходов на процесс строительства, о чем сообщают застройщики. Курс доллара растет, и закупать некоторые материалы приходится уже по более высоким ценам. Но это не всегда правда, потому что львиная доля материалов, используемых при строительстве, производятся в России и их стоимость не зависит от курса доллара. А вот монтажные работы, которые занимают около 40% от стоимости всего строительства, действительно стали обходиться дороже. Весной 2020-го года оплата труда специалистов в этой области резко выросла, причем более чем на 20%. И эти расходы застройщиков как раз и повлияли на рост цены на недвижимость.

Проценты и благотворительность

Может быть, аптечный бизнес мог бы и бесплатно предоставлять лекарства самым беззащитным категориям граждан – инвалидам, одиноким пенсионерам? Насколько пострадали бы доходы аптечных сетей? Эти вопросы мы задали Николаю Беспалову.

«Возможность бесплатной выдачи лекарств в аптеке сейчас невозможна чисто организационно, – ответил он. – Такие транзакции нужно каким-то образом оформлять, фиксировать в бухгалтерии, отчитываться о тратах. Это колоссальная административная нагрузка.

Аптека не может позволить себе осуществлять это на постоянной основе и может делать пожертвования только централизовано, посредством работы с фондами».

Что касается удара по прибылям, то оценить величину их возможного снижения проблематично. «Слишком разные величины получатся в зависимости от региона и даже района конкретного города, – отметил эксперт. – К тому же аптека никак не сможет проверить благонадежность получателя льготы, а это может породить волну мошенничества».

«Аптека – далеко не самый высокодоходный бизнес, значительное количество аптек и аптечных сетей в нашей стране, особенно речь о небольших и средних структурах, балансируют на грани рентабельности, для них потеря даже 1% выручки может оказаться критической», – подчеркнул Николай Беспалов.

Организовать систему бесплатного обеспечения лекарствами малоимущих граждан под силу только государству, считает он.

По закону, люди с инвалидностью и некоторые другие категории граждан могут получать назначенные врачом лекарства бесплатно, за счет федерального или региональных бюджетов.

«Однако, к сожалению, на практике денег в местных бюджетах и лекарств в аптеках для льготного обеспечения не хватает. Тогда препараты приходится покупать за свой счет, ведь болезнь не будет ждать пока льготное лекарство появится в аптеке», – отметила Полина Габай.

На самом деле предложение кредитовать покупку лекарств – это и есть благотворительность, полагает финансовый омбудсмен Ассоциации антиколлекторов России Андрей Власс. Люди, которые берут такие займы, заранее знают, что не смогут заплатить, сказал он в интервью телеканалу «Царьград».

На волне

В пресс-службе МВД на запрос «Известий» затруднились назвать количество заявлений граждан, связанных с этой преступной схемой. В ведомстве отметили, что ведут учет всех видов афер. По статистике, с января по май 2019 года в России зарегистрировано 102 тыс. случаев мошенничества — это 12% всей структуры преступности. Больше только краж.

Схема с компенсациями за БАДы и некачественное лечение не новая. Сообщения о этом в СМИ появлялись и в 2010 году. Источник «Известий» в МВД отметил, что обычно интерес мошенников к использованию той или иной легенды возникает волнами. Этому может способствовать какой-то информационный повод. Поток новостей о выплатах компенсаций — например, пострадавшим в пожаре самолета SSJ100 в Шереметьево в мае — вызывает у людей больше доверия к предложениям аферистов о возмещении того или иного ущерба. Злоумышленники этим пользуются.

Ситуация на рынке вторичной недвижимости

Прошлый год для рынка недвижимости прошел не очень просто – после начала пандемии и самоизоляции продажи жилья стали падать (вслед за спадом экономической активности в целом), но потом появилась ипотека с государственной поддержкой и ситуация на рынке совершенно изменилась. Вплоть до конца года на рынке было настоящее «ралли» – недвижимость в новостройках (и в строящихся домах тоже) выросла в цене, по разным оценкам, на 10-20%, а за ней подорожало и вторичное жилье.

Несмотря на то, что льготная ипотека не распространяется на вторичное жилье и по ней нельзя оформить рефинансирование, у таких квартир тоже были причины подняться в цене, в частности:

- некоторые покупатели вообще не рассматривают ипотеку – но вынуждены платить за квартиры в новостройках больше из-за ипотечного бума. В результате они смотрят и на вторичное жилье, владельцы которого видят интерес и поднимают цены;

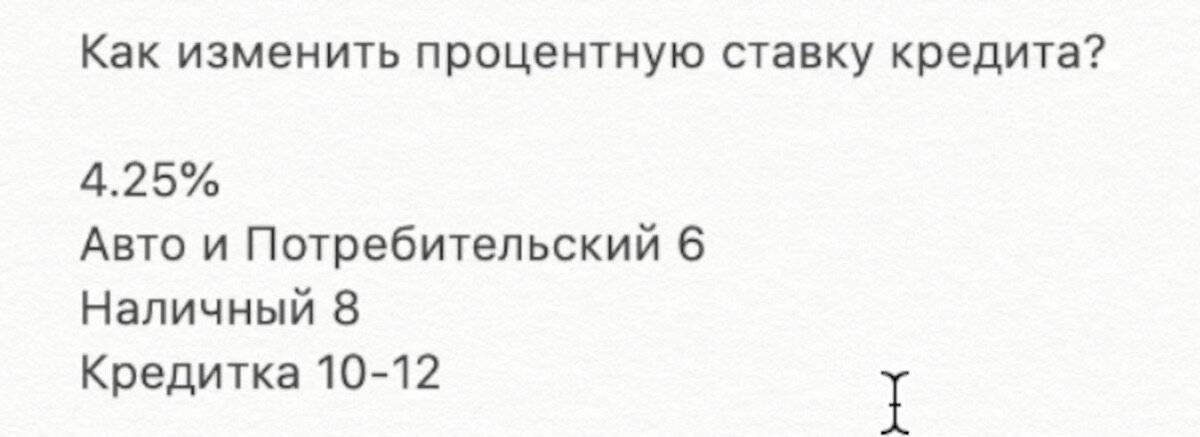

- ипотека на вторичное жилье тоже подешевела – прежде всего из-за того, что ключевая ставка находится на самом низком уровне в истории России (4,25%). К тому же продолжают действовать другие программы вроде военной ипотеки, куда входит и жилье с вторичного рынка;

- банковские вклады перестали давать нормальную доходность, а недвижимость – всегда популярный способ вложить сбережения.

Кстати, сейчас оформить ипотеку на вторичное жилье можно под 7,5-8% годовых – это минимальные ставки для зарплатных клиентов банка, и при условии оформления страховки по кредитному договору. Конечно, это больше 6-6,5% годовых по госпрограмме, но еще пару лет назад таких ставок не было в принципе.

Жилье на вторичном рынке за прошедший год подорожало во всех крупных и не очень городах. Сильнее всего за год квартиры подорожали в Омске – там жилье стало стоить на 27% больше, по 22% прибавили квартиры в Воронеже и Нижнем Новгороде. В Москве квартиры на «вторичке» подорожали на 18%, в Санкт-Петербурге – на 19%. То есть, за год вторичное жилье прибавило примерно столько же, сколько и новостройки.

Лишь к концу 2020 года рынок жилья начал насыщаться – почти все, кто хотел и мог, уже оформили ипотеку и купили жилье в строящихся проектах (и чем позже, тем дороже). Застройщики же столкнулись с проблемой кадров из-за запрета на въезд иностранных трудовых мигрантов, и пока не могут начать новые проекты (и даже будут откладывать ввод в эксплуатацию уже начатых и распроданных домов).

Примерно то же демонстрирует и вторичный рынок – после жесткого «ралли» во второй половине прошлого года, в январе средняя стоимость квартир в крупнейших городах выросла примерно на 2%, и такой небольшой рост был впервые за несколько месяцев. Сейчас квадратный метр жилья в 16 крупнейших городах России стоит 86,3 тысячи рублей – это на 13,5% больше января 2020 года.

Что касается спроса на жилье, представители рынка видят его спад – многие россияне пока не готовы покупать жилье по настолько высоким ценам (причем даже в Москве – цены в 254,7 тысячи рублей за квадратный метр пугают), а владельцы квартир не готовы уступать, видя как растут цены на новостройки. Так что, на первый взгляд, ситуация безрадостная – цены на вторичные квартиры уже не растут, и спроса почти нет.

Продать жилье в таких условиях будет сложно. Но, возможно, жилье стоит придержать? Разберемся, что будет происходить с рынком дальше.

Или брать в долг у знакомых…

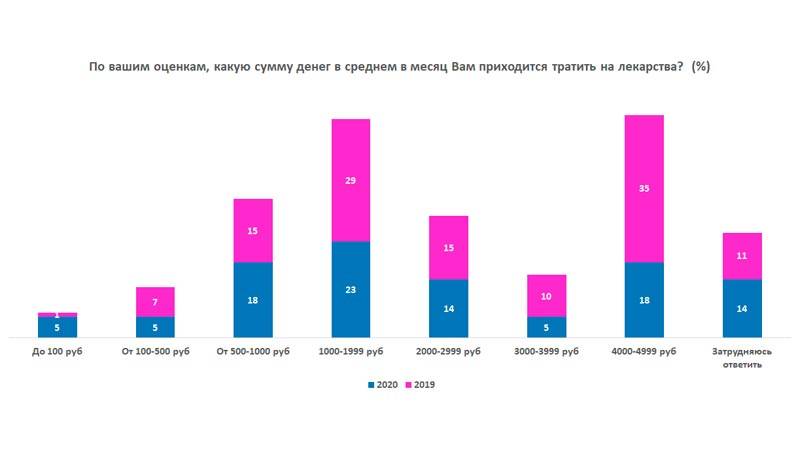

Надежде Георгиевне 68 лет, она получает пенсию 19 тысяч рублей. Десять лет назад у нее обнаружили герпес – хроническую вирусную инфекцию. Заболевание проявляется в частых простудах, упадке сил. К его обострению приводит любое переохлаждение, стресс, дополнительная физическая нагрузка.

Женщине прописали препарат под названием «Валтрекс», упаковка которого (42 таблетки) стоит более 3 тысяч рублей. Она вынуждена принимать по три таблетки в день не менее шести месяцев в году, когда ее состояние ухудшается.

Надежда Георгиевна пытается экономить, покупала одно время другие препараты с тем же действующим веществом, валацикловиром. Один из них показался ей менее эффективным, а другой оказывал побочное действие на почки.

В течение десяти лет Надежда Георгиевна несколько раз брала потребительский кредит на 10 тысяч рублей, в том числе для покупки «Валтрекса». Эти деньги ей не удавалось собрать и вернуть банку быстрее, чем за год.

Выручали знакомые, у которых она брала в долг по 2-3 тысячи рублей, естественно, без процентов. Некоторым подругам женщина не может вернуть деньги и спустя несколько лет, ведь лекарство приходится покупать снова и снова.