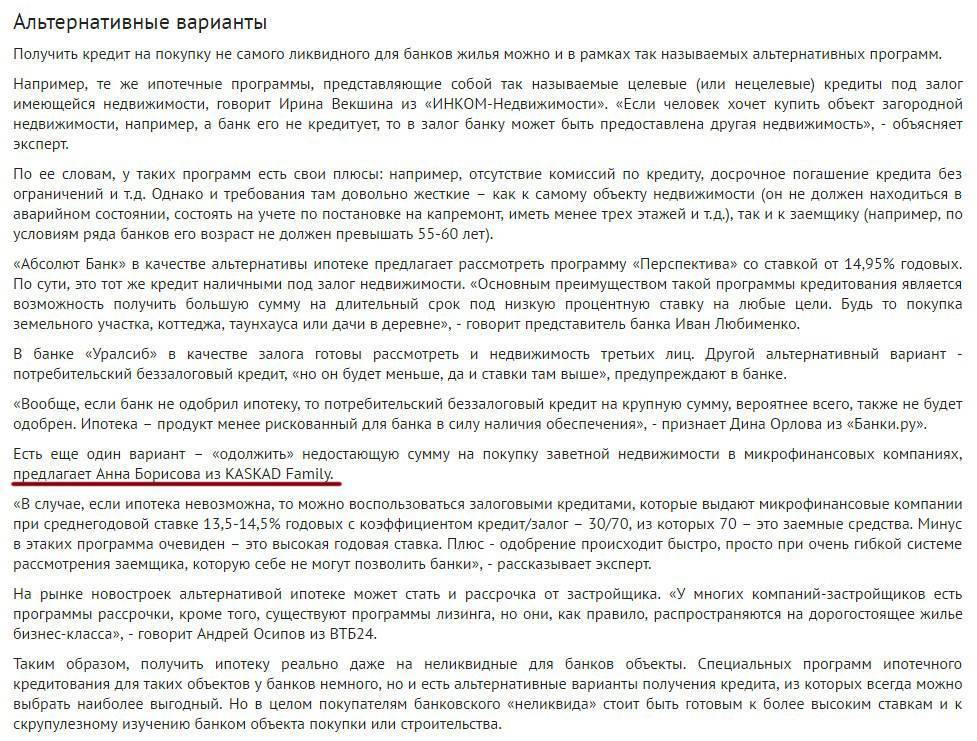

Альтернативные способы получить кредит безработному

При необходимости получить деньги неработающий гражданин дополнительно может обратиться к частному инвестору, в брокерские компании.

Частные инвесторы

Важно: Граждане, которые нуждаются в деньгах, при отсутствии работы, оформить заем могут через частных инвесторов. Кредиторов не интересует платежеспособность и занятость заемщика, займы предоставляются без заключения кредитного договора

Основанием заключения сделки является расписка.

Крупные суммы денежных средств оформляются под залог транспорта или недвижимости. Условия кредитования оговариваются индивидуально, здесь нет никаких ограничений. Поиск частного инвестора осуществляется через сайты займов:

Брокерские компании

Задачей брокерских компаний является подбор заемщику кредитора, который готов профинансировать сделку. К их услугам прибегают при возникновении сложностей в совершении операций, необходимости юридического сопровождения, когда требуется крупная сумма денежных средств. Комиссия за услугу достигает 10 % поэтому прежде чем обращаться к посредникам, необходимо проанализировать собственный бюджет.

В интернете можно найти предложения услуг от «черных брокеров». Они берутся подделать документы: справки о доходах и занятости, документы на собственность, за определенную плату. Прибегая к услугам мошенникам, необходимо иметь в виду, что совершение подобных действий может привести к уголовной ответственности и посредника, и заемщика.

Ответы на вопросы

Можно ли оформить в банке кредит на покупку жилья безработному?

Программы ипотечного кредитования банков предусматривают подтверждение доходов заемщика справками по ф.2 НДФЛ или форме банка. Если предоставление документов невозможно, в сделке будет отказано.

Оформляют ли кредитные карты безработным?

При оформлении кредитки заполняется анкета, где указывается уровень доходов заемщика. Информация анализируется работниками, ее соответствие и достоверность в обязательном порядке проверяется.

Если клиент ранее кредитовался в банке, имеет в нем положительную кредитную историю, в качестве поощрения ему может быть одобрена кредитная карта без проверки документов с небольшим лимитом.

Считаются ли для банков безработными, работающие неофициально?

Согласно законодательству, граждане, которые не платят налоги, считаются безработными. Для получения кредитов, данная категория заемщиков использует неофициальные формы подтверждения доходов (справки по форме банка). Им доступны все кредитные программы банков, только необходимо учитывать возможную ответственность за неуплату налогов.

Если заемщик имеет низкие официальные доходы, дадут ли ему кредит?

Работодатели в целях снижения налогов оформляют работников на минимальную заработную плату, поэтому они не могут подтвердить свой реальный доход справкой 2 НДФЛ. Для этого предусмотрены справки по форме банка, выписки со счетов заемщика. Низкие официальные доходы не станут препятствием для оформления ссуды.

Как получить кредит в нескольких банках одновременно, если кредитная история испорчена

Нередки случаи обнаружения отрицательной кредитной истории у, казалось бы, положительного клиента.

Причин тому может быть несколько:

- Иногда, даже после полного погашения кредита, по данным банка сумма может не сходиться буквально на несколько копеек. Поэтому лучше удостовериться в закрытии счета лично.

- Несвоевременная передача данных о закрытии кредита со стороны банка. Если кредитор не предоставил необходимые сведения в БКИ, следует обратиться в банк с требованием устранить ошибку, предоставив кредитный отчет с пакетом необходимых документов.

- Если лицензия банка аннулирована, выплаты по кредиту направляются в Агентство по страхованию вкладов, которое, в свою очередь, также должно передавать данные по кредитам в БКИ. Если этого не произошло, нужно обратиться в АСВ для получения справки об отсутствии задолженностей. Кредитная история будет исправлена, как только справка поступит в бюро.

Какие действия можно предпринять в случае ухудшения кредитной истории действиями самого заемщика? Что делать, если несколько просрочек послужили причиной отказа в получении нового кредита?

Можно воспользоваться одним из следующих советов:

Перестать отправлять запросы на некоторое время. После подачи заявки банк запрашивает сведения по кредитной истории за последний месяц. Дождитесь истечения 30 дней с момента последней заявки. Измените стратегию. Подавайте заявки по целевым программам. Если ваш банк не выдает автокредит, направьте аналогичный запрос в другие организации. Воспользуйтесь кредитной картой выбранного банка. По прошествии двух-трех месяцев, получив статус постоянного клиента, можно возобновить попытки оформить там кредит. Подавайте заявки на кредит в несколько дружественных банков, где у вас открыты вклад или кредитная карта

Поскольку подобные учреждения постоянно отправляют запросы по кредитной истории, у вас есть шанс не привлечь к себе внимание

В безнадежных случаях, когда кредитная история подпорчена просрочками, задолженностями, а также многочисленными отказами в получении займов, не остается ничего иного, кроме как выплатить все долги и на какое-то время отказаться от появления новых.

Страхование

При кредитовании в «Татфондбанке» предполагается возможность добровольного страхования жизни и здоровья либо отказ от него. В случае отказа от страховки увеличивается процентная ставка по кредиту.

Среди преимуществ страхования нужно отметить следующие:

- оплата страховки может включаться в стоимость кредита. При этом сумма кредита увеличивается на сумму выплат по страховке. При оплате страхования наличными кредитная сумма не увеличивается;

- возможность широкого выбора возможных рисков и оперативное подключение в избранной программе страхования.

Основными программами страхования являются:

- «Защита» — покрывает риски смерти или полной утраты трудоспособности по причине несчастного случая. Месячная оплата равна 2 % в год от страховой суммы при сроке страхования от 12 месяцев, 0,17 % — при страховом периоде до 12 месяцев;

- «Защита +» — дополнительно включает страхование от утраты трудоспособности по причине болезни. Плата составить 3 % от страховой суммы при страховом периоде от 12 месяцев и 0,25 % при сроке до 12 месяцев.

Страхование осуществляется партнерскими организациями:

- ОАО «АльфаСтрахование»;

- ООО «АК БАРС СТРАХОВАНИЕ»;

- АО «Д2 Страхование».

Как можно оплатить кредит Татфондбанка

Варианты погашения кредита Татфондбанка после отзыва лицензии

Рассмотрим способы погашения кредита Татфондбанка.

- Платежная система «Золотая Корона». Данный способ удобен для пользователей, так как сервис доступен в офисах продаж мобильных операторов, банковских отделениях и прочих сторонних организациях. Например, оплату ежемесячного взноса можно произвести в салоне Евросеть. Комиссия за проведенный платеж не взимается, что привлекает многих заемщиков воспользоваться указанным способом погашения долга. При совершении платежа клиенту необходимо обратиться в любой пункт, где представлен сервис «Золотая корона», с паспортом. Кассир для проведения оплаты запросит номер кредитного договора и дату, когда он был заключен. Чтобы узнать полный список партнеров сервиса, можно обратиться на сайт системы, либо совершить звонок в контактный центр.

- Оплатить очередной взнос по кредитному договору Татфондбанка можно через платежные терминалы банка «Российский капитал». Комиссионный сбор не взимается, однако такой способ подойдет не всем клиентам. Терминалы представлены лишь по двум адресам в г. Москва: ул. Высоцкого, 4 и ул. Лесная 59, стр.2. Если вы житель столицы, то такой вариант оплаты можно взять на заметку. За один раз можно внести не более 15 тысяч рублей. Для формирования платежа потребуется указать номер договора, дату получения кредита, персональные данные клиента и номер мобильного телефона.

- Еще один способ совершения платежа без комиссии – оплата в кассах Татфондбанка в Москве, по ул. Лесная, д.57, стр.4. Кассовые окна работают с 9:00 до 17:00 с понедельника по четверг с перерывом 13:00-13:45. В пятницу касса работает с 9:00 до 11:00.

- Погасить кредит Татфондбанка можно в отделениях сторонних банков. За свои услуги банковские организации взимают комиссию, которая может составлять от 1 до 3%. Размер сбора в одном и том же банке может отличаться при совершении платежа через кассовое окно либо через дистанционные сервисы. Росбанк и Акбарс банк принимают платежи без комиссии, что выгодно отличает их на фоне остальных банковских организаций.

- В отделениях Почты России. Для совершения платежа понадобятся те же сведения, что и при обращении в сторонний банк. Услуга предоставляется на платной основе.

Оплата кредита Татфондбанка в терминалах Золотая Корона

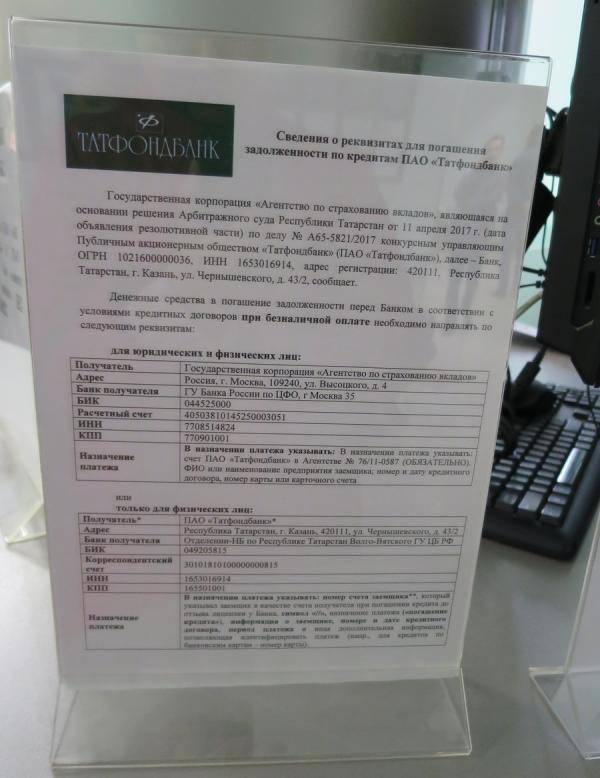

Для оплаты очередного взноса по договору необходимо иметь при себе реквизиты получателя. Уточнить актуальные реквизиты можно на сайте АСВ, либо в контактном центре кредитора.

Таким образом, заёмщикам Татфондбанка необходимо осознать, что не стоит игнорировать свои обязательства. Выплаты по кредиту должны совершаться в указанный в графике договора срок. Любая просрочка негативно отразится на кредитной истории пользователя, в дальнейшем оформить кредит в другой организации будет проблематично. Среди представленных выше способов погашения долга, выберите самый приемлемый для вас. Информация по Татфондбанку представлена на сайте конкурсного управляющего. Если не нашли нужные сведения, то специалисты горячей линии АСВ помогут разрешить вашу проблему.

Общие условия предоставления

Татфондбанк позволяет клиен получить займ, как на новый, как и на подержанный автомобиль. Период эксплуатации б/у машины не должен превышать 7 лет. Программы кредитного учреждения действуют, как на отечественные модели, так и на зарубежные авто.

Взяв машину по госпрограмме, человек должен будет выплатить только 2/3 от полного размера денежных средств, которые необходимо вернуть. Однако действие предложения распространяется только на автомобили определенных моделей.

Клиент, желающий получить кредит в Татфондбанке на приобретение автомобиля, может оставить заявку, обратившись в офис компании или воспользовавшись онлайн-сервисом.

Почему отказывают в кредите?

Давайте рассмотрим причины, по которым банки отказывают в займах. Даже самым благонадежным клиентам с отличной репутацией, историей и белой зарплатой отказывают в кредите по одной из ниже перечисленных причин:

- Плохая кредитная история. Самая распространенная причина отказа. Некоторые заемщики закрывают на это глаза, однако, большинство банков сразу же ставят крест на таких заемщиках. Некоторые организации соглашаются оформить займ, но под большой процент, либо на короткий срок.

- Чистая кредитная история. Как правило, люди, которые никогда не брали займов, априори считаются неблагонадежными, т. к. банки ничего не знают о том, насколько они способны платить по кредиту.

- Заемщик не подходит под банковские требования. Некоторые банки устанавливают особые требования, например, возраст, трудовой стаж, уровень зарплаты и проч. Если вы не подходите, то кредит вам не дадут.

- Непогашенные кредиты. Если у вас более 3 займов, по которым вы все еще платите, то банк в праве отказать вам в займе. Конечно, если у вас большая заработная плата, то кредитная организация может пойти на уступку.

- Черный список. Черный список банка – это список, в который попадают все недобросовестные заемщики, однако, этот список не может быть передан в бюро кредитных историй. Банки делятся списком друг с другом и поэтому, попав в список одной организации, вы автоматически можете попасть и в списки других.

- Размер и срок займа. Вам могут одобрить кредит, сумма ежемесячного платежа по которому составляет не более 50-60% от заработной платы заемщика. Если заемщик просит слишком маленький кредит ему могут отказать, т. к. банк почти не получить прибыли с такой сделки.

- Обращение за займом сразу в несколько банков. Работники учреждения могут видеть, что вы обратились не только к ним и в этом случае вам тоже могут отказать.

- Внешний вид и поведение. Если даже у вас все хорошо с документами, историей и заработной платой, вам могут отказать из-за вашего неопрятного внешнего вида, либо же неуверенного поведения. Ни в коем случае не приходите в банк в состоянии алкогольного или наркотического опьянения.

Навык продавца

Банки часто проводят сделки по продаже ипотечных портфелей друг другу, однако чаще всего публично о сделках не распространяются. Поэтому полной информации об объемах сделок и персональных данных заемщиков в открытом доступе нет.

“Выдавать ипотечные кредиты и сразу продавать невозможно. Большую ценность для покупателей имеют “вызревшие” портфели, платежи по которым имеют постоянный характер, — говорит Сергей Михайлов, директор инвестиционного департамента Абсолют Банка. — Необходимо иметь статистику платежей по сформированным портфелям, а по кредитам, включенным в портфели, должно пройти, как правило, от трех до шести платежей”.

“Банки следят за нормативами и в определенные моменты вынуждены изменять структуру своих активов. Ипотечные кредиты длительные, и задача не всегда достигается коммерческими мерами. Например, повышение ставок по ипотеке сократит приток новых кредитов, но не повлияет на уже существующий портфель, — поясняет Роман Ромашевский, финансовый директор финтех–маркетплейса VR_Bank. — Кроме того, у банков меняется стратегия развития, и активное наращивание ипотечного портфеля у Совкомбанка — характерный пример. Ранее банк специализировался на розничном краткосрочном кредитовании и банковских картах”.

По его словам, при банкротстве банка портфель даже высококачественных кредитов может быть продан с большим дисконтом. “В данном кейсе 175 млн рублей — крайне незначительная сумма для Совкомбанка (0,02% от активов), поэтому речь идет о доходной сделке. Основной риск для банка–покупателя заключается в качестве кредитного портфеля, для клиента неудобства могут возникать при оформлении документов, например справок для возврата НДФЛ, при погашении закладной”, — отметил Роман Ромашевский.

По мнению опрошенных “ДП” юристов, АСВ в конкурсной документации могло вместо полных имен и отчеств заемщиков публиковать инициалы, что затруднило бы идентификацию.

“АСВ давно практикует публикацию данных заемщиков в рамках банкротства или ликвидации банков, в которых выступает конкурсным управляющим и продает денежные требования на торгах, — комментирует Вадим Ковалев, юрист корпоративной практики Capital Legal Services. — Часть данных потенциально позволяют идентифицировать конкретного человека, что можно считать персональными данными”.

Как подчеркнули в АСВ, обработка персональных данных без согласия их субъекта допускается для выполнения возложенных на оператора, то есть АСВ, функций.

“В данном случае конкурсный управляющий банка осуществляет обработку персональных данных и публикацию сведений о заемщиках вне зависимости от их платежной дисциплины в целях исполнения требований закона “О несостоятельности (банкротстве)” в рамках процедур реализации имущества”, — сообщили в пресс–службе АСВ.

Часто задаваемые вопросы

Перед тем, как начать сотрудничество с Татфондбанком, необходимо внимательно ознакомиться с ответами на популярные вопросы:

| Взимается ли комиссия за предоставление кредита? | Дополнительные комиссии в Татфондбанке отсутствуют. |

| Взимает ли компания плату за досрочное погашение займа? | Плата за выполнение операции не взимается. |

| Обязательно ли оформлять КАСКО при получении автокредита? | КАСКО не является обязательным условием предоставления займа. Однако отсутствие полиса увеличить процентную ставку на 3% годовых. |

| Можно ли получить кредит при отсутствии постоянной регистрации? | Нет, банк выдает займы только пользователям с постоянной пропиской. |

| Можно ли включить плату за покупку КАСКО в стоимость кредита? | Банк позволяет выполнить операцию, однако на следующий год человек должен будет приобрести полис самостоятельно. |

| Выдается ли займ без справок и поручителей? | Татфондбанк позволяет получить денежные средства по 2 документам — паспарту и дополнительной бумаге, удостоверяющей личность. |

| Если потерян график платежей по кредиту. Что делать? | Получить график платежей можно в любом отделении Татфондбанка. |

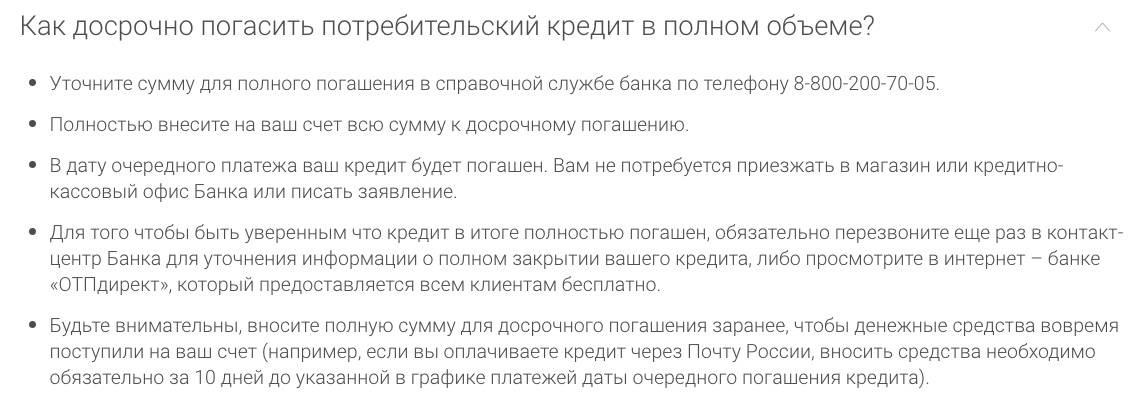

| Нужно ли писать заявление, если я хочу погасить кредит досрочно? | Да, банк необходимо уведомить заранее в письменном виде. |

| Где можно узнать, сколько еще осталось платить до полного погашения займа? | Получить необходимую информацию можно в личном кабинете на сайте компании или связаться по телефону с технической поддержкой банка. |

Советы, как взять кредит в нескольких банках одновременно и не попасть в долговую яму

Открытие все новых и новых кредитов способствует появлению кредитной пирамиды: долги растут как снежный ком, приходится брать очередной заем, чтобы оплатить предыдущий.

Вот несколько советов, которые помогут избежать подобных ситуаций:

- Внимательно читайте договор. Прежде чем заключить сделку с идеальными на первый взгляд условиями, изучите все положения соглашения. Не исключено, что помимо основных процентов вам навяжут страховку, комиссию и множество дополнительных услуг, переплата по которым значительно превысит озвученный процент.

- Откажитесь от соблазна использовать сразу несколько кредиток. Велика вероятность не уследить за одной из них и просрочить платеж. Кроме того, нужно будет оплачивать обслуживание каждой карты. В этом плане предпочтительнее одна кредитная карта с большим лимитом.

- Воспользуйтесь услугой рефинансирования нескольких кредитов в один банк. Снизить нагрузку по кредитам поможет объединение множества мелких займов в один крупный кредит по единому договору.

- Разбейте крупную сумму на несколько небольших кредитов. Например, при необходимости взять 500 000, начните с 300 000. После выплаты этого займа можно брать следующий. Это позволит уменьшить ежемесячный платеж, а также даст возможность накопить оставшуюся сумму и вовсе отказаться от кредита.

- Не стоит одновременно рассылать заявки в несколько банков. Такой подход может насторожить кредиторов и повлечь отказ в выдаче займа. Сравните разные предложения, получите прямую консультацию у сотрудников организаций, чтобы выбрать оптимальный вариант.

4 законных способа оформить кредит сразу в нескольких банках

Оформить кредит сразу в нескольких банках по всем правилам – задача не из легких. Однако осуществить ее вполне реально. Достаточно заранее ознакомиться с некоторыми нюансами.

На сегодняшний день в России действует 32 бюро кредитных историй. Более 90 % данных по кредитам населения владеют пять основных бюро:

- КБ «Русский Стандарт»;

- «Эквифакт Кредит Сервис»;

- Национальное бюро КИ;

- «Инфокредит»;

- «Экспириан-Интерфакс».

Не каждый банк передает сведения во все БКИ. Зачастую информация рассылается в одно-два бюро. Если повезет, выбранная вами финансовая организация будет сотрудничать с БКИ, в котором нет информации о ваших долгах по кредитам в нескольких банках. Тогда одобрение практически у вас в кармане.

Однако эта схема срабатывает далеко не всегда, поэтому лучше воспользоваться более законными способами получения кредитов в нескольких банках.

Способ № 1. Не делитесь своими намерениями с сотрудниками банка.

Если в анкете на стадии оформления заявки вопрос о других кредитах отсутствовал, вовсе не обязательно рассказывать о своих планах.

При наличии этого пункта вы обязаны честно ответить на вопрос, иначе сокрытие информации сделает из вас нежелательного клиента, как в данный момент, так и в будущем.

Способ № 2. Указывайте различные цели кредитования.

Два автокредита не в праве выдать ни один банк. Но если целями являются покупка авто и квартиры, например, выдача двух займов вполне допустима.

Это достаточно распространенная практика: два кредита на разные цели могут быть выданы даже одним и тем же филиалом.

Способ № 3. Приступать к оформлению новых договоров можно сразу же после одобрения первой заявки.

До того как сведения о выданном займе попадут в общую базу, пройдет несколько рабочих дней.

Поэтому другие кредиторы не успеют получить информацию об уже оформленных займах. Данный способ не противоречит правилам Банка России, поэтому никто не в праве предъявить вам обвинение по этому пункту. Основное требование – вовремя и полностью вносить платежи, чтобы не пополнить черный список заемщиков.

Безупречная кредитная история благотворно влияет на решение банка о выдаче кредита, поэтому даже при обнаружении имеющегося займа заявку могут одобрить.

Если клиент уже имел кредиты в нескольких банках и погашал их в срок, проблем с оформлением новых займов не возникнет.

Способ № 4. Обеспечение.

Помимо стабильного высокого дохода гарантией для банка может стать привлечение поручителей или предоставление в качестве залога ценного имущества (недвижимости или автомобиля).

Кто может стать клиентом банка?

Потребительский кредит в Татфондбанке оформляется в течение короткого времени. К клиенту предъявляется всего несколько требований. Он должен быть гражданином РФ, а также должен проживать в регионе оформления кредита. Заемщик должен больше года работать на официальной работе и получать стабильную «белую» зарплату. Возраст клиентов должен быть от 22 до 68 лет. Еще клиенту необходимо принести в банк копию трудовой книги, заверенную работодателем. Для больших сумм кредитов понадобится справка о доходах по форме 2 НДФЛ. Потребительский кредит в Татфондбанке можно оформить в городе Набережные Челны и в любом другом городе России.

Читайте так же: Микрокредиты со 100% процентным одобрением.