Адвокат по защите прав потребителей по кредитам в Екатеринбурге

Наш юрист по кредитным спорам Адвокатского бюро «Кацайлиди и партнеры» г. Екатеринбург станет помощником как в случае анализа заключаемого договора, возврата навязанной страховки по кредиту, так и в случае иного спора с банком.

Наш адвокат поможет Вам отстоять права заемщика: профессионально, на выгодных условиях и в срок. Звоните уже сегодня и записывайтесь на первичную консультацию!

Читайте о работе нашего юриста по кредитным спорам:

С нами претензия в банк о нарушении прав потребителя в срок

Автор статьи: адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди

Оставьте заявку на бесплатную консультацию юриста прямо сейчас

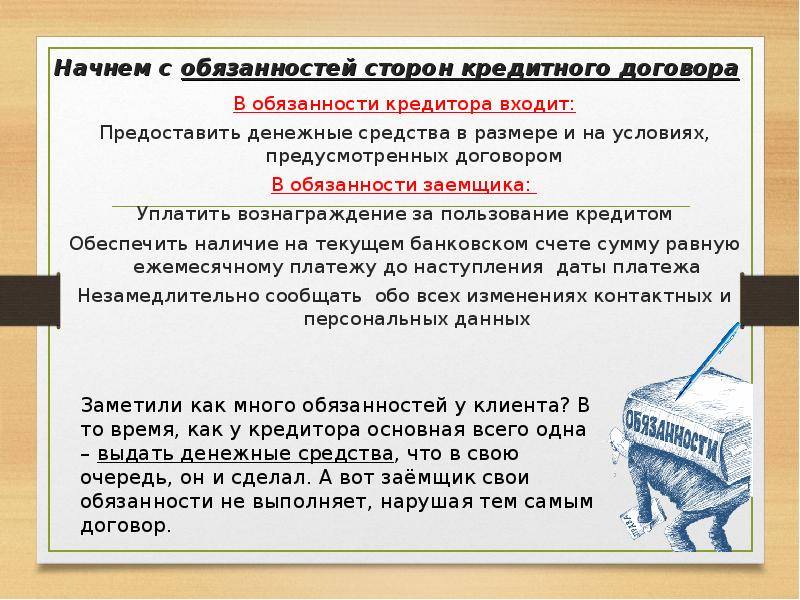

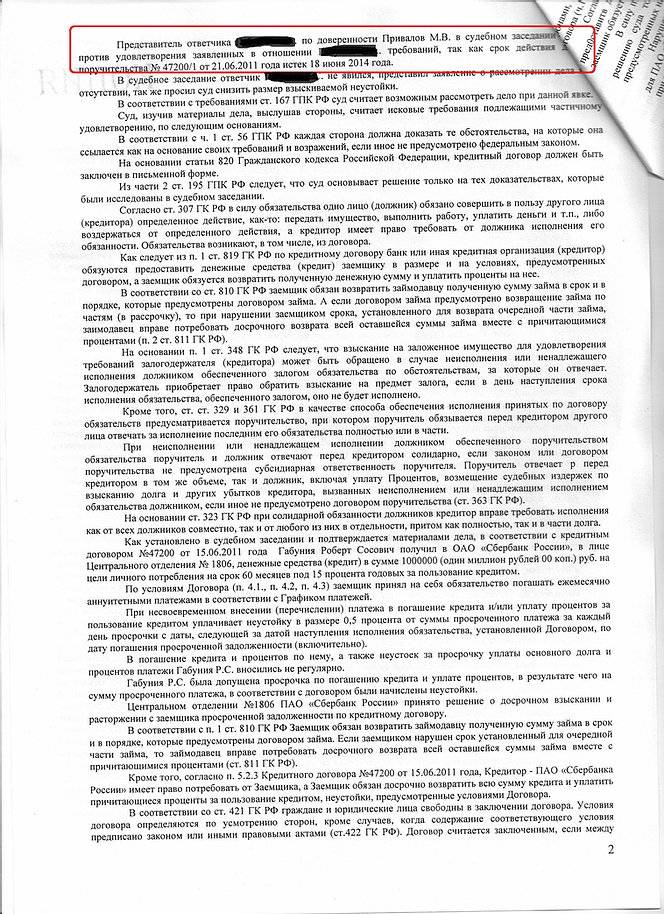

Самые частые нарушения кредитных договоров

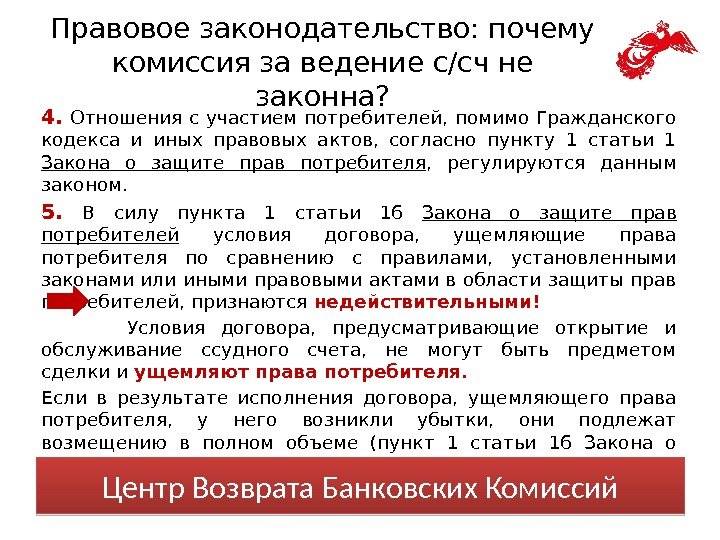

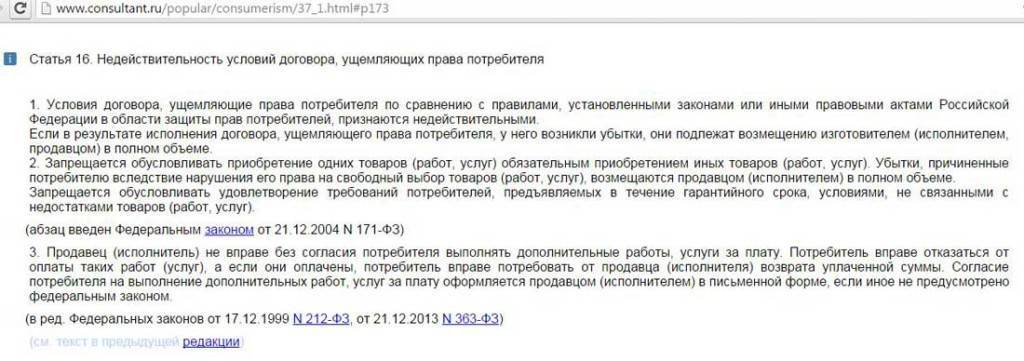

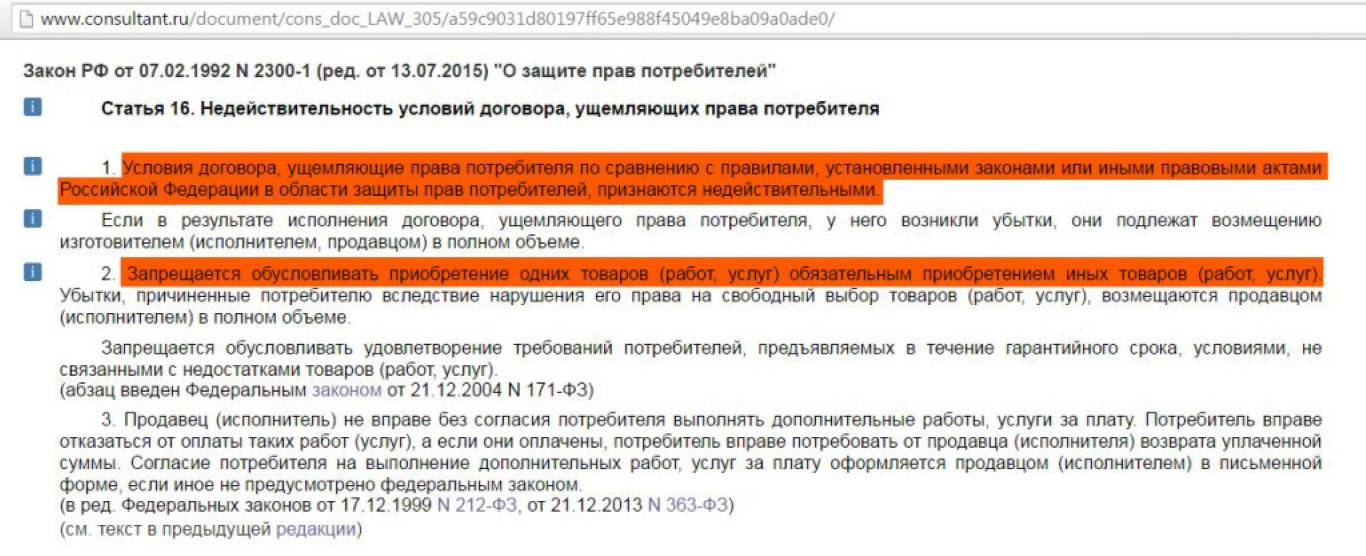

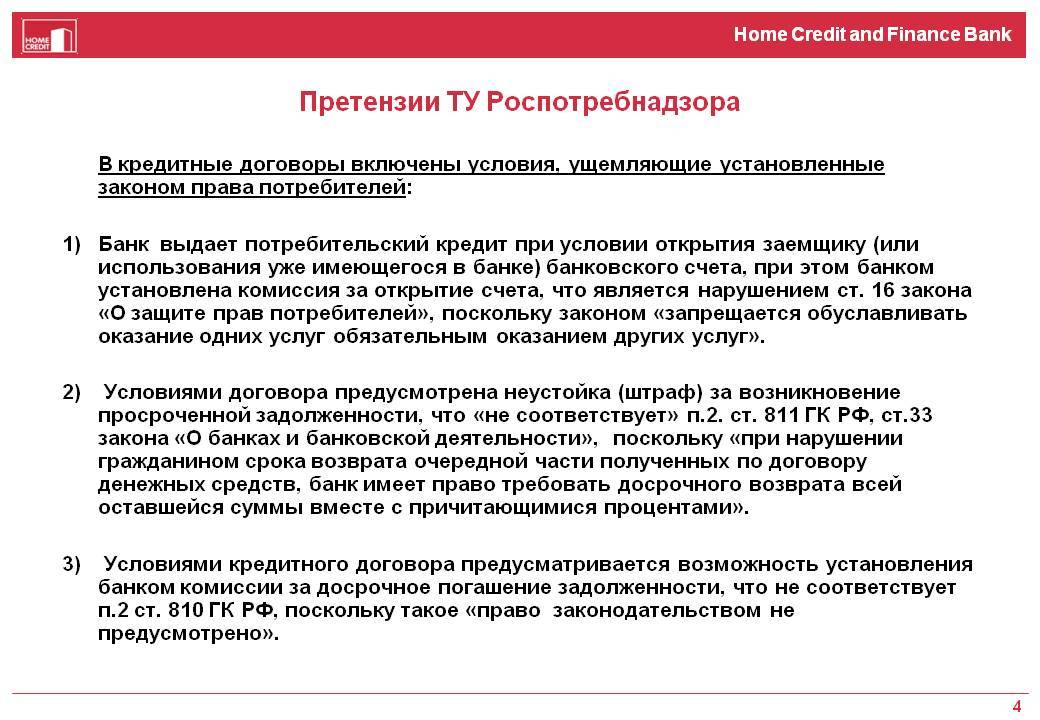

- Банк требует оплаты каких-либо комиссий. Это противоречит Федеральному закону (глава IV, статья 5), по которой банк не имеет права устанавливать комиссии по операциям кредитного договора. Нарушение ст. ст. 5, 29 ФЗ «О банках и банковской деятельности, согласно которых Банк не имеет право взимать комиссионное вознаграждение.

- Если в вашем договоре есть пункт об изменении процентной ставки в одностороннем порядке без вашего согласия. Это также противоречит вышеуказанной статье. Процент по кредиту не должен меняться на всём протяжении срока действия кредитного договора. Нарушение ст.29 ФЗ «О банках и банковской деятельности», согласно которой кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам и (или) порядок их определения, процентные ставки по вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами — индивидуальными предпринимателями и юридическими лицами, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.

- Нужно посмотреть пункт о возможности досрочного погашения. Главное здесь, чтобы вы могли выплатить проценты только за фактически использованное время, а не весь период кредита.

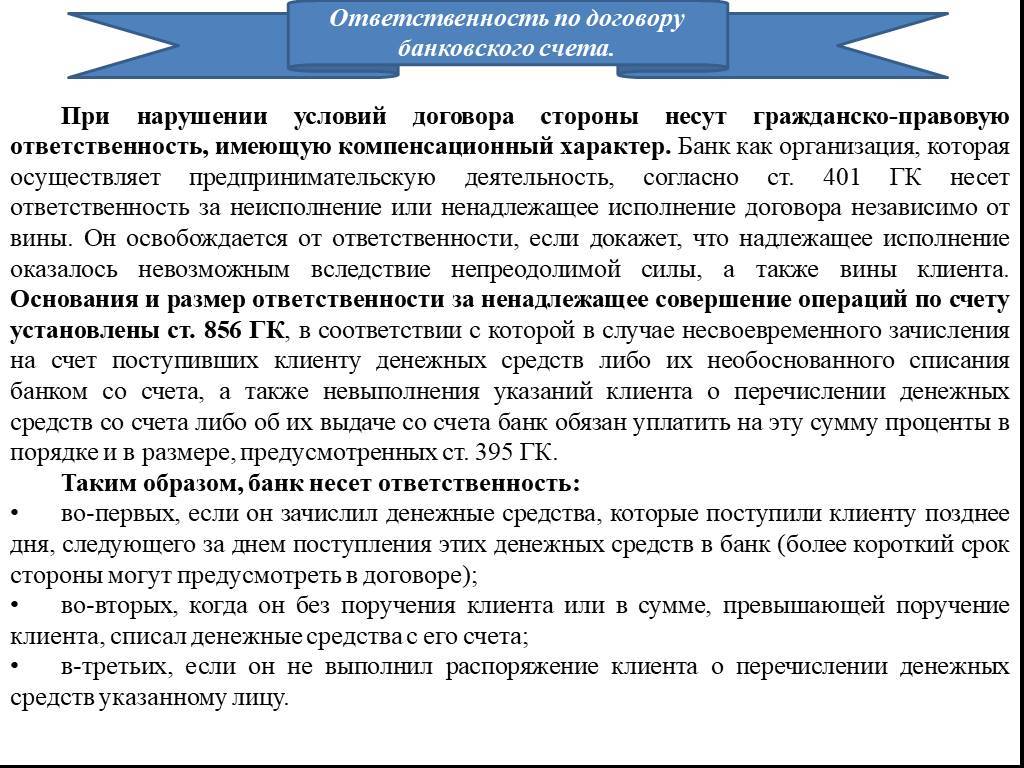

- В пункте о порядке расчета нарушен порядок списания денег с вашего счета. Согласно статье 319 Гражданского Кодекса России, если сумма вашего платежа недостаточна для полного погашения по обязательствам, в первую очередь погашаются расходы кредитора, затем проценты по кредиту, а потом основной долг. И только после этих удержаний, можно взимать какие-то штрафы, пени и страховки. Часто, банки делают все с точностью наоборот. Именно по этой причине, сколько вы не платите, долг ваш не будет уменьшаться, а наоборот, будет только увеличиваться. Нарушение ст.319 ГК РФ согласно которой сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

- В разделе об обязанностях по страхованию нужно проверить, нет ли лоббирования интересов какой-то определенной страховой компании. Это также нарушает права потребителя и лишает его возможности выбирать страховую компанию по своему усмотрению. Это нарушение 421-ой статьи Гражданского Кодекса России.Нарушение ст. 421 ГК РФ согласно которой граждане и юридические лица свободны в заключении договора. Нарушение ст. ч. 4 ст.12 Закона РФ « О защите прав потребителей» согласно которой предусматривается, что отсутствие у потребителя специальных познаний о свойствах и характеристиках услуги презюмируются. Кроме того в соответствии со ст. 428 ГК РФ кредитный договор является договором присоединения, условия которого определены в стандартной форме и могут быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом. Заключенный между сторонами по настоящему делу кредитный договор является договором присоединения, поскольку заемщик лишен возможности согласования условий такого договора, которые принимаются им как таковые.

- Информация о персональных данных. При выдаче кредита банк вносит в договор разрешение на передачу ваших персональных данных третьему лицу. И вы вынуждены подписать этот договор, т.к. в случае отказа вы рискуете получить отказ в кредите. На самом деле, вам должны были предложить подписать отдельный документ на ваше разрешение. И, если вы считаете нужным отозвать свое разрешение, вы можете это сделать позднее. Особенно, если ваши данные переданы в коллекторское агентство.Это якобы обязательное условие, однако — это нарушение Федерального Закона № 152 «О персональных данных», Федерального закона «О банках и банковской деятельности.

- В последних пунктах договора обычно указывается, куда могут обратиться стороны при спорных вопросах. Как правило, должен быть указан суд по месту пребывания. Но иногда банки указывают конкретный адрес определенного суда, что противозаконно, т.к. не дает права выбора заемщику. Это противоречит ст. 29 ГПК РФ. Если дойдёт до суда, он должен состояться по месту жительства того, кто взял кредит. Нарушение п.7 ст.29 ГПК согласно которой Иски о защите прав потребителей могут быть предъявлены также в суд по месту жительства или месту пребывания истца либо по месту заключения или месту исполнения договора.

Типичные условия, нарушающие права заемщика

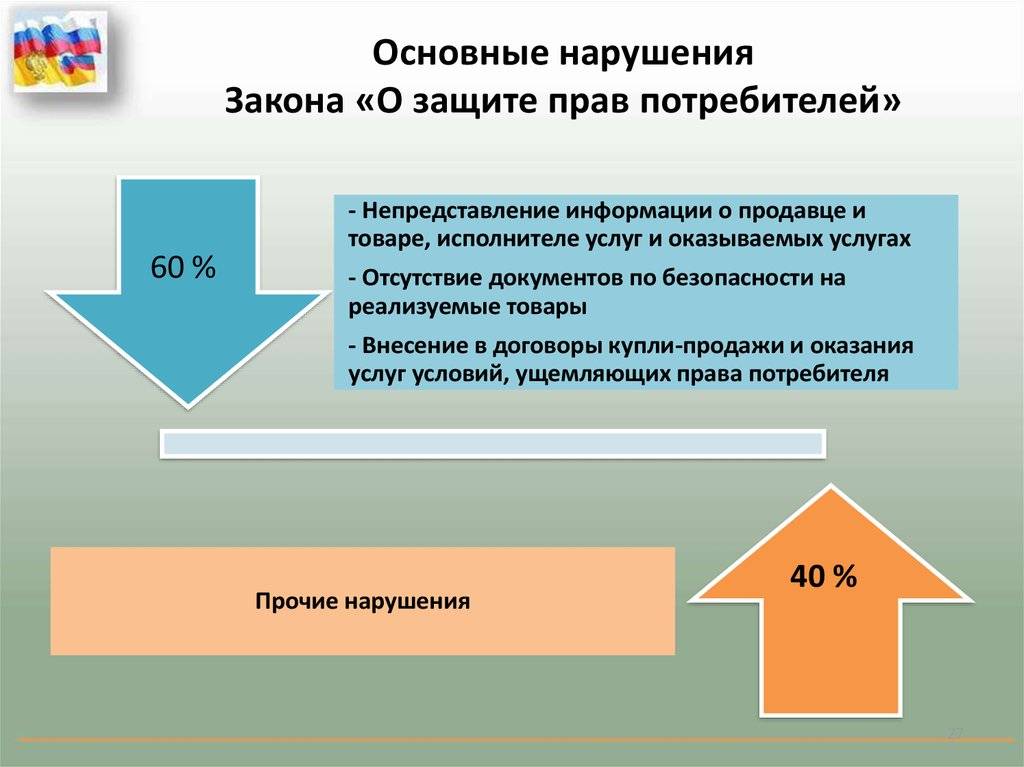

Часто об ущемлении прав заемщик узнает уже после того, как подписал договор с банком. Этого можно было бы избежать, если бы человек внимательно прочитал условия документа или показал его юристу. Но для начала нужно хотя бы понимать, о каких именно нарушениях может идти речь. Наиболее распространенные случаи мы рассмотрим далее.

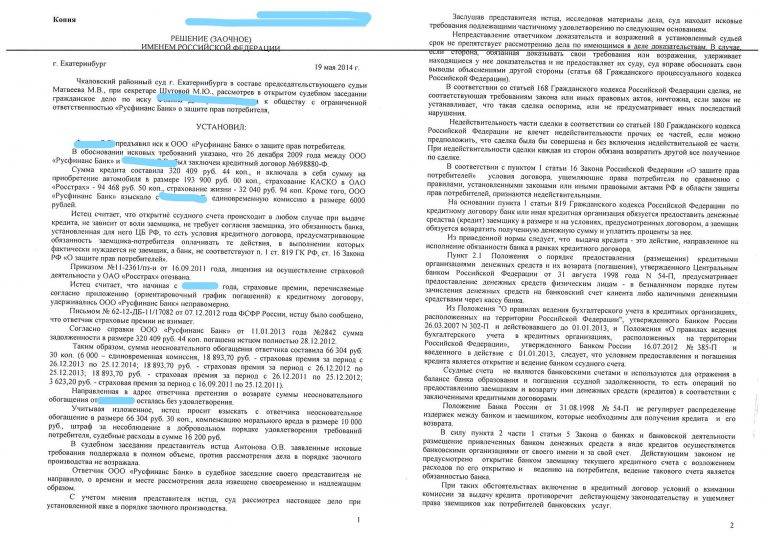

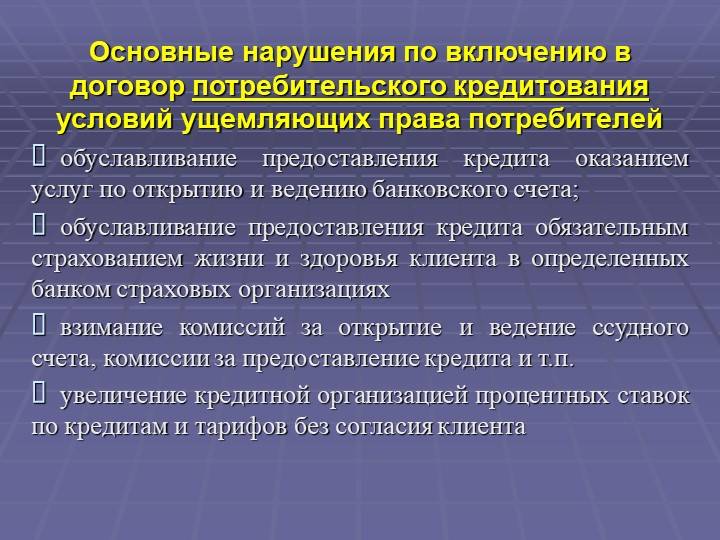

Вас обязали застраховать жизнь и здоровье, купить полис от потери работы или утраты права собственности. При оформлении кредита обязательным является только страхование залогового объекта, все остальные виды финансовой защиты исключительно добровольные. Навязывание этой услуги – настоящее ущемление прав заемщика.

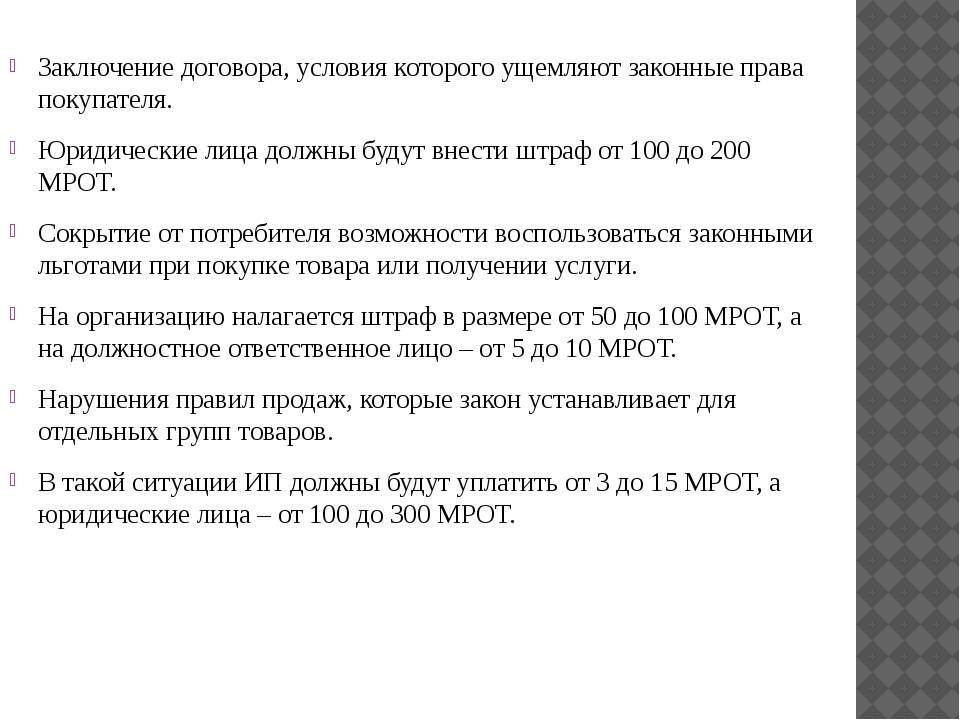

За осуществление банковских действий не могут браться комиссии. Например, финансовая организация включает в условия кредитного договора плату за рассмотрение кредитной заявки, открытие и ведение банковского счета, выдачу денег, подключение к страхованию, пополнение ссудного счета, выпуск банковских карт и т.д. При наличии таких пунктов договор с банком можно признать неправомерным и вернуть уже оплаченные комиссии. Дело в том, что это расценивается как дополнительная услуга, навязывать которую незаконно.

В тексте описано множество оснований для досрочного возврата полной суммы долга с процентами. Однако это прямо противоречит законодательству, которое оговаривает строго определенные причины для подобного рода требований.

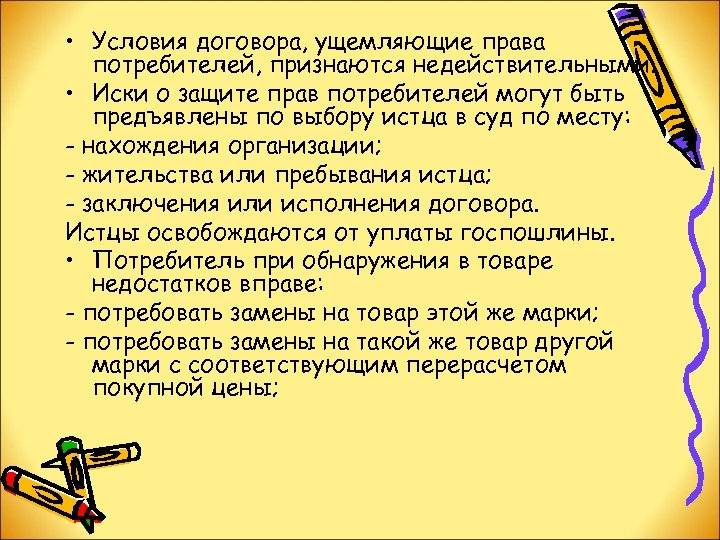

В условиях кредитного договора местом рассмотрения возникших споров значится суд по месту нахождения банка. Если обратиться к законодательству о защите прав потребителей, можно найти указание на возможность выбора суда заемщиком, когда он предъявляет иск к кредитору.

В договоре с банком прописано, что он имеет право в одностороннем порядке менять его условия

Важно понимать, что ни одна из сторон не вправе самостоятельно корректировать текст кредитного соглашения. Предварительно он должен оповестить заемщика о грядущих изменениях и получить его официальное согласие

За исключением ситуаций, когда внесение новых условий происходит по решению суда.

- Незаконен штраф за отказ потенциального заемщика от получения кредита. Если такой пункт содержится в договоре с банком – это ущемление прав потребителя. Не могут быть включены условия о требовании взыскания неустойки за отказ от выполнения обязательств. Дело в том, что подобные положения влекут за собой ухудшение положения заемщика.

- Любые справки о состоянии кредита выдаются бесплатно. Комиссии за их предоставление неправомерны.

Если вы обнаружили такие пункты в своем договоре с банком можно смело требовать их исключения, потому как они ущемляют ваши интересы. Заемщик может обратиться за защитой прав потребителей или расторгнуть соглашение, в том числе и через суд. Солидные крупные банки следят за своей репутацией и не включают подобные условия в договора с заемщиками, обычно такие нарушения допускаются небольшими кредитными организациями.

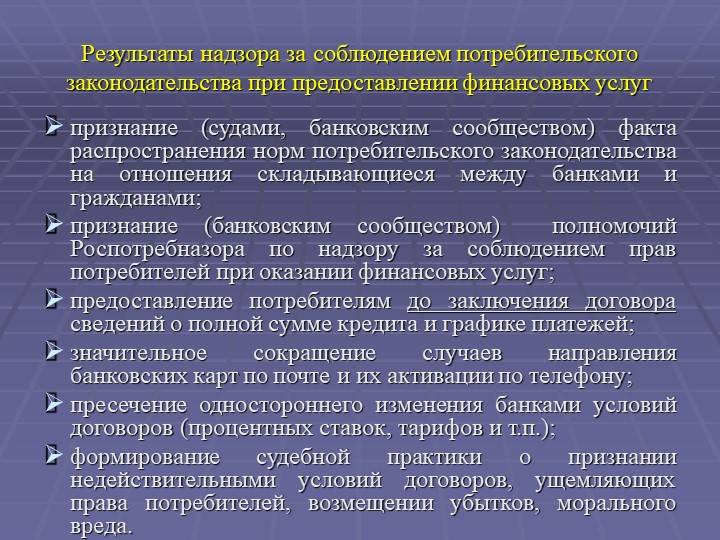

Что повлечет за собой принятие Постановления Президиума ВАС РФ

Необходимо учитывать, что содержащееся в Постановлении Президиума ВАС РФ от 02.03.2010 N 7171/09 толкование правовых норм является обязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

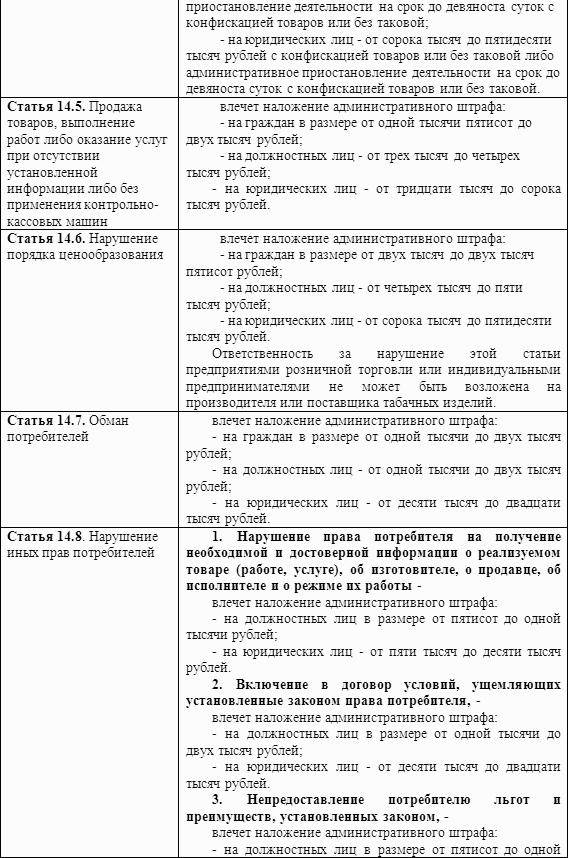

В связи с этим полагаем необходимым для банков взять положения данного судебного акта на вооружение и пересмотреть условия заключаемых ими кредитных договоров, как минимум – в отношении физических лиц. Велика вероятность того, что в случае включения в договор проанализированных выше условий банки будут привлекаться к административной ответственности согласно ч. 2 ст. 14.8 КоАП РФ и при возникновении судебных споров решения судов будут отнюдь не в их пользу.

Более того, полагаем, что, несмотря на то что решение касается в первую очередь арбитражных судов, суды общей юрисдикции также будут придерживаться выводов, сделанных Президиумом ВАС РФ <1>. Соответственно, кредитные организации не смогут ссылаться на признанные незаконными условия при заключении кредитных договоров с гражданами.

<1> Согласно п. 1 ч. 1 ст. 22 ГПК РФ гражданско-правовые споры с участием граждан, в том числе споры о действительности условий кредитного договора, заключенного с потребителем, разрешаются судами общей юрисдикции.

В то же время необходимо отметить, что согласно п. 5.1 Постановления Пленума ВАС РФ от 12.03.2007 N 17 “О применении Арбитражного процессуального кодекса Российской Федерации при пересмотре вступивших в законную силу судебных актов по вновь открывшимся обстоятельствам” рассматриваемое Постановление Президиума ВАС РФ не является основанием для пересмотра дел по вновь открывшимся обстоятельствам, поскольку не содержит прямого указания на то, что изложенные в нем правовые позиции имеют обратную силу. Аналогичный вывод позволяет сделать и п. 1 резолютивной части Постановления Конституционного Суда РФ от 21.01.2010 N 1-П. Таким образом, позиция Президиума ВАС РФ не коснется ранее выигранных кредитными организациями споров.

Расторжение соглашения

Если условия кредитного договора неправомерны, заемщик имеет полное право требовать его расторжения в одностороннем порядке. Делается это путем подачи претензии или обращения в суд. Если после рассмотрения направленного в банк заявления, тот не готов пойти навстречу клиенту, придется подавать иск. При этом заемщику следует придерживаться рекомендованного порядка действий.

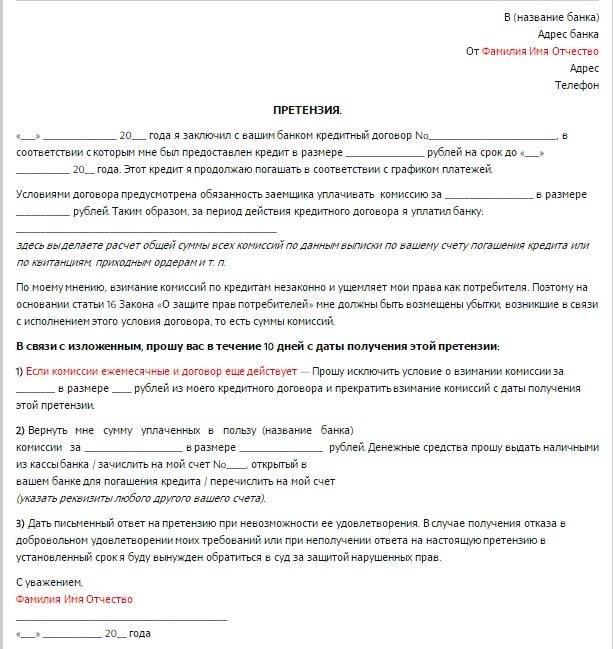

- Первым делом составляется заявление на адрес банка с требованием расторгнуть кредитный договор. Обычно такие обращения составляются на специальных бланках, но заемщик имеет право написать его самостоятельно в свободной форме. В документе указывается причина отказа от дальнейшего взаимодействия с кредитором и основные реквизиты договора. Следует передать заявление лично в банковское отделение или направить его заказным письмом.

- Дождитесь ответа на поданное заявление, он может быть положительным или отрицательным. На тот случай, если банк решить проигнорировать обращение, у вас на руках будет второй экземпляр документа. Требуйте предоставления официального решения в письменном виде.

- Если кредитор согласен, подписывается мировое соглашение о расторжении кредитного договора. Для этого стороны должны сначала прийти к компромиссу.

- В случае отказа заемщику придется идти в суд. Чтобы обеспечить защиту прав потребителя, лучше всего обратиться за помощью к квалифицированному юристу. Он составит исковое заявление и будет представлять интересы истца в суде.

Если ваше дело ведет юрист, беспокоиться о составе пакета документов не придется. К заявлению необходимо приложить доверенность на своего адвоката, квитанцию об оплате государственной пошлины и копии иска для всех участников судебного процесса. Заемщику следует предоставить оригинал его кредитного договора и выписку с банковского счета, подтверждающую оплату долга. Также потребуется переписка с банком, которая велась с целью досудебного урегулирования вопроса.

Затем происходит само рассмотрение дела в суде. Позицию заемщика отстаивает его адвокат, он будет требовать расторжения кредитного договора

Основное внимание в судебном процессе отдается предоставленным документам. Следует делать упор на ущемлении прав заемщика и включении в текст документа неправомерных условий

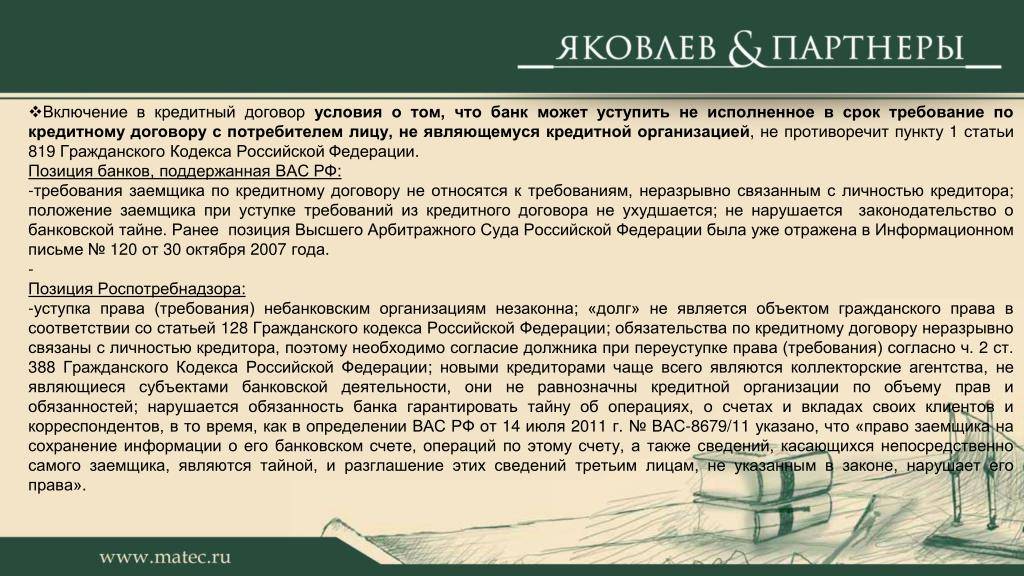

Ограничение кредитным договором альтернативной подсудности разрешения споров

Не сложилась единообразная судебная практика и по вопросу о допустимости условия кредитного договора, изменяющего альтернативную подсудность, установленную законом для исков о защите прав потребителей <1>.

<1> Согласно п. 2 ст. 17 Закона о защите прав потребителей иски о защите прав потребителей могут быть предъявлены в суд по месту нахождения организации, месту жительства или пребывания истца, месту заключения или исполнения договора.

Так, существует позиция, согласно которой процессуальное законодательство не запрещает сторонам изменить своим соглашением альтернативную подсудность споров. Подсудность споров по искам о защите прав потребителей установлена п. 7 ст. 29 ГПК РФ и, соответственно, может быть изменена по соглашению сторон договора в порядке, предусмотренном ст. 32 ГПК РФ. Из этого делается вывод о том, что изменение подсудности путем ее определения в кредитном договоре не противоречит действующему законодательству. Данная позиция характерна для большинства решений судов общей юрисдикции (см., напр., Решение Арбитражного суда Красноярского края от 10.01.2008 по делу N А33-16406/2007, Определение Свердловского областного суда от 11.09.2008 по делу N 33-7177/2008). Придерживаются ее и отдельные арбитражные суды <2>.

<2> См., напр., Постановления ФАС Московского округа от 29.10.2008 N КА-А40/9960-08 по делу N А40-22990/08-106-265, от 24.02.2009 N КА-А40/422-09.

Другие суды также отказывают в признании данного условия нарушением Закона о защите прав потребителей, но уже используют для этого другое основание, поскольку оно не ограничивает права лица обратиться за защитой (Постановление ФАС Московского округа от 28.04.2008 N КА-А400/3309-08 по делу N А40-59845/07-148-368).

Напомним, что Президиум ВАС РФ в Постановлении от 02.03.2010 N 7171/09 высказался следующим образом: поскольку в п. 2 ст. 17 Закона о защите прав потребителей предусмотрена альтернативная подсудность по выбору истца, следовательно, включение банком в условия предоставления кредитов положения о подсудности спора только по месту нахождения банка ущемляет установленные законом права потребителя.

К сожалению, на практике действительно имеют место злоупотребления со стороны банков, которые, имея многочисленные филиалы и офисы и стремясь сократить число потенциальных судебных споров, включают в кредитный договор условие о рассмотрении споров по месту нахождения центрального офиса, который, как правило, расположен в другом регионе. Поэтому формальный подход к соблюдению гарантированной потребителю альтернативной подсудности при рассмотрении споров с кредитными организациями вряд ли можно признать справедливым. Судебная практика последнего времени подтверждает это.

Так, в Постановлении от 21.12.2010 по делу N А58-4093/2010 ФАС Восточно-Сибирского округа пришел к выводу, что установление договорной подсудности правомерно квалифицировано судами как ущемление права на судебную защиту, установленного ст. 17 Закона о защите прав потребителей. Аналогичный вывод содержится в Постановлении ФАС Восточно-Сибирского округа от 16.11.2010 по делу N А33-6310/2010.

ФАС Западно-Сибирского округа в своем Постановлении от 15.11.2010 по делу N А45-6220/2010 подтвердил: “Арбитражные суды пришли к правильному выводу, что включение банком в условия договора от 27.12.2007 (типовую форму кредитного договора) положения о подсудности спора только по месту нахождения филиала банка ущемляет установленные законом права потребителя”.

Подобные заключения судов, считающих, что такое условие ничтожно, основаны на том, что потребитель является слабой стороной договора и ограничение альтернативной подсудности, установленной Законом о защите прав потребителей, ущемляет его права, содержатся в решениях ФАС практически всех округов <1>.

<1> См. также Постановление ФАС Поволжского округа от 27.12.2010 по делу N А65-16362/2010; Постановление ФАС Северо-Западного округа от 03.12.2010 по делу N А52-1166/2010; Постановление ФАС Уральского округа от 15.12.2010 N Ф09-10226/10-С1 по делу N А50-8557/2010.

Таким образом, несмотря на наличие некоторого количества заемщиков, оспаривающих условия кредитного договора о подсудности исключительно с целью уклонения от своевременного погашения задолженности, можно сделать однозначный вывод об опасности признания недействительным ограничения кредитным договором альтернативной подсудности разрешения спора.

Права потребителя кредитов по кредитному договору

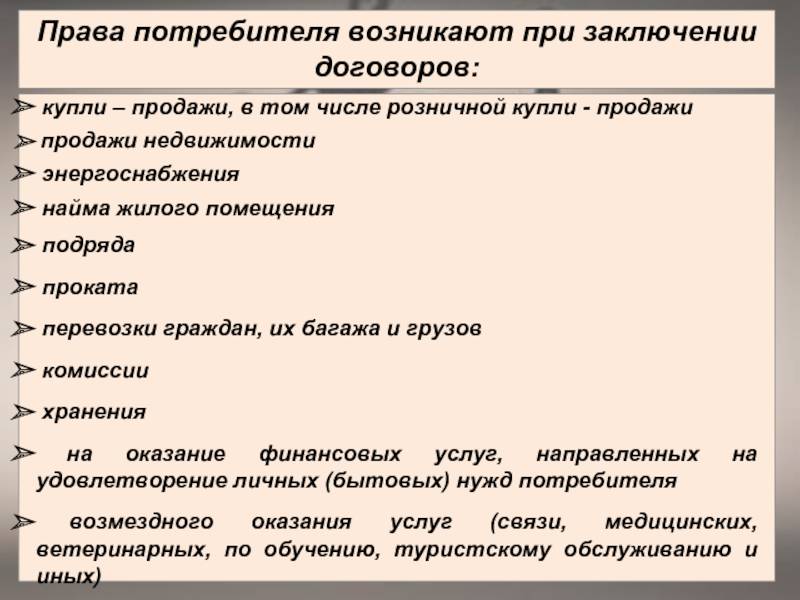

Регулировать взаимоотношения между кредитными организациями и потребителями возможно с помощью договоров, разновидностей которых существует несколько.

В частности, права потребителя кредитов прописаны в договоре о потребительском кредитовании, и соблюдать его должны все участники такой сделки. Данный займ может быть предоставлен для разных целей: на образование, медицинские услуги, покупку определенных видов товаров, приобретение недвижимости или автотранспорта и так далее. На любое нарушение можно подать жалобу в Центральный банк РФ об ущемлении прав потребителя банковских услуг.

В таких случаях в кредитном договоре обязательно должно быть прописано, что организация или даже частное лицо, предоставляющее займ, обязуется выдать клиенту определенную сумму денежных средств на условиях, которые содержатся в документе. В свою очередь, второй участник сделки, которым является заемщик, обязуется их возвратить в оговоренные сроки с учетом процентов.

В договоре должны быть и четко прописаны права заемщика при просрочке, а также на случай других вероятных обстоятельств, которые могут повлечь за собой задержку возврата кредита или невозможность его вернуть. При подписании любого договора, а том числе и на получение займа, следует внимательно знакомиться со всеми пунктами этого документа.

Отказ от взаимодействия с кредитором

В статье 4 ФЗ № 230 перечислены способы взаимодействия кредитора с должником, к которым относятся, в том числе, личные встречи. Однако, в соответствии с пунктом 2 части 1 статьи 8 ФЗ № 230 Вы имеете право направить банку заявление о том, что отказываетесь от взаимодействия с ними в виде личных встреч.

В статье 4 ФЗ № 230 перечислены способы взаимодействия кредитора с должником, к которым относятся, в том числе, личные встречи. Однако, в соответствии с пунктом 2 части 1 статьи 8 ФЗ № 230 Вы имеете право направить банку заявление о том, что отказываетесь от взаимодействия с ними в виде личных встреч.

Заявление о том, что Вы отказываетесь от взаимодействия с банком или МФО в виде личных встреч может быть направлено кредитному учреждению или его представителю не ранее чем через четыре месяца с даты, когда у Вас возникла просрочка по возврату задолженности.

Также если Ваше место жительства не составляет тайны, Вы можете в письменной форме уведомить о том, что в настоящее время проживаете в другом городе и имеете временную прописку.

Что могут сказать представители МФО при выезде по месту жительства Вашей мамы? Можно предположить, что они будут выяснять у Вашей мамы информацию о Вашем месте нахождении, а также сообщат, что Вы являетесь должником МФО.

Во избежание подобной ситуации, рекомендуем предпринять следующие действия:

- наверняка при заключении договора с МФО Вы подписали согласие на обработку Ваших персональных данных. Отзовите в письменном виде такое согласие.

- согласно положениям закона № 230 кредитор, т.е. МФО, не имеют право без согласия должника сообщать третьим лицам сведения о Вас, как должнике, о просроченной задолженности и ее взыскании и любые другие Ваши персональные данные. Направьте письмо в МФО о том, что Вы не даете согласие на передачу (сообщение) третьим лицам каких-либо сведений о Вас как должнике, о Вашей просроченной задолженности и ее взыскании и любые другие Ваши персональные данные.