Где взять кредит на ремонт квартиры — обзор ТОП-5 финансовых компаний

По состоянию на 01.01. 2019 на территории РФ действует 440 кредитных организации. Каждая из них предлагает своим клиентам разнообразные банковские продукты и услуги. Неподготовленному заёмщику легко запутаться во всех имеющихся на рынке предложениях.

Мы подготовили небольшой обзор 5 финучреждений, надёжных, с хорошей репутацией.

1) Тинькофф Банк

Тинькофф Банк — универсальное банковское учреждение, способное решить проблему с вашим затянувшимся или так и не начавшимся ремонтом.

Для этого в продуктовой линейке Банка имеются подходящие предложения: кредит наличными и кредитная карта «Тинькофф Платинум».

Основные характеристики кредитных предложений

| № | Наименование продукта | Условия |

| 1 | Кредит наличными | Только паспорт, без справок и поручительств, % ставка от 14,9% |

| 2 | Кредитка «Тинькофф Платинум» | Грэйс-период 55 дн., кредитный лимит до 300 тыс.руб., ставка от 12,9% |

2) Альфа-Банк

Альфа-Банк — крупный частный банк, предлагающий своим клиентам, физическим и юридическим лицам, все основные банковские операции плюс множество карточных продуктов.

Для желающих отремонтировать своё жилище у Альфа-Банка также есть несколько интересных и выгодных предложений:

- Кредит наличными со ставкой от 11,99%, лимитом до 1 млн руб., сроком кредитования до 5 лет. Никаких справок о доходах и поручительств не требуется. Причём ставка не зависит от наличия страхового полиса;

- Кредитная карта «100 дней без %» с самым продолжительным 100 дн. грэйс-периодом, ставкой от 23,99%, бесплатный месячный лимит на снятие налички 50 тыс.руб., кредитный лимит 300 тыс.руб.

3) Совкомбанк

Совкомбанк и его многообразные кредитные программы способны решить проблемы практически всех категорий заёмщиков.

Здесь не составит труда взять кредит пенсионеру, как работающему, так и неработающему. Причём возраст заёмщика на момент полного расчёта по займу может достигать 85 лет.

Если хотите сэкономить на процентах, то вам придётся по душе карта рассрочки «Халва».

Основные достоинства карты:

- период рассрочки до 12 мес.;

- 0% за пользование рассрочкой;

- кэшбэк до 1,5%;

- бесплатное оформление и обслуживание.

С помощью «Халвы» вы сможете выгодно и быстро доделать ремонт, покупая нужные строительные и отделочные материалы в магазинах-партнерах Банка.

4) Kredito24

Kredito24 — онлайн сервис, предоставляющий краткосрочные займы на срок от 7 до 30 дн. на сумму от 2 до 30 тыс. руб.

Вся процедура получения денег полностью онлайн: от подачи заявки до получения денег.

Кредит наличными доступен даже заёмщику с плохой кредитной историей, имеющему кредит с открытыми просрочками в других финучреждениях.

Преимущества кредитования в Kredito24:

- быстрые нецелевые деньги;

- нужен только паспорт;

- экономия времени заёмщика;

- прозрачные условия.

Подробный обзор сервиса смотрите в видеоролике.

https://youtube.com/watch?v=JYjOJ-vPrYI

5) Moneyman

Moneyman — микрофинансовая организация, один из лидеров краткосрочного кредитования в РФ.

Получение денег происходит полностью онлайн, занимает минимум времени. Обратившись в компанию, не нужно искать залог или поручителей, которых найти не так и легко, ведь поручитель по кредиту ответственность несёт точно такую же, как и заёмщик. Оформляйте заявку и получайте нужную сумму.

Займы от Moneyman обладают целым рядом неоспоримых достоинств:

- никаких лишних бумаг (нужен только паспорт);

- решение по заявке за 1 минуту;

- 5 программ кредитования;

- минимальная переплата;

- простой и понятный онлайн-калькулятор, позволяющий получить точный расчёт по условиям заёмщика.

Онлайн-калькулятор поможет вам в расчетах

Целевой кредит

Второй вариант получения средств для ремонта – это оформить целевой кредит на ремонт квартиры. Суть такого договора близка к кредитованию на товары в магазинах. Банк переводит деньги на основании заявления клиента, заемщик получает товар, в данном случае ремонт, и обязуется вернуть деньги в сроки, установленные банковской организацией. Продавец, получивший финансирование, оказывает необходимые услуги.

Но если с обычным потребительским кредитом или автокредитом все просто, то здесь необходимо оценить сумму сделки. Для этого сначала потребуется обратиться в строительную компанию и уточнить у них возможность кредитования, подписав предварительные документы.

Организация должна составить смету для выполнения работы, в которой будет указана итоговая сумма, которую заемщик возьмет в кредит. После чего с документами из фирмы обратиться в банк для оформления сделки.

Банковская организация запросит стандартный пакет документов для кредита и предоставит ответ в течение 2-3 рабочих дней. По истечении этого срока кредит можно подписать, а строительная компания начнет осуществлять ремонт согласно оговоренным условиям.

Риски такой сделки заключаются в том, что всю ответственность по кредитным обязательствам заемщик принимает на себя, а качество выполняемых работ никак не отражается на кредите. Все спорные вопросы клиент должен будет улаживать со строительной фирмой и, в крайнем случае, в судебном порядке.

ЮниКредит Банк

Эта банковская организация готова предоставить заем до 5 млн рублей. Со ставкой от 15% годовых. Сроки договора не превышают 5 лет. Деньги выдаются на руки клиенту, который должен будет хранить все чеки об оплате товаров и услуг. В ходе кредитования банковская организация может запросить документацию на подтверждение целевого использования кредита.

Если клиент будет не в состоянии доказать, что все деньги были потрачены по целевому назначению, то его ожидает штраф. А также неподтвержденную сумму необходимо будет вернуть в банк.

Где лучше получить кредит на ремонт жилья: обзор предложений российских банков

| Название банковского учреждения | Вид займа | Величина кредита, в рублях | Размер ставки, в % | Период кредита |

| Сбербанк | Потребительский без предоставления обеспечения | 1 500 000 | 14,90-22,90 | до 5 лет |

| Потребительский с поручительством физлица | 3 000 000 | 13,90-21,90 | до 5 лет | |

| Нецелевой под залог жилья | 10 000 000 | 14,0-14,750 | до 20 лет | |

| ВТБ 24 | Потребительский без наличия обеспечения (выдается наличными) | 3 000 000 | 16,50-24,0 | до 5 лет |

| Ипотечный бонус (нецелевой заем, обеспечение не требуется) | 3 000 000 | от 14,50 | до 5 лет | |

| Альфа-Банк | Кредит на любые цели наличными без поручителей | 1 000 000 | 16,99-27,99 | до 3 лет |

| Россельхозбанк | Потребительский без наличия обеспечения | 1 500 000 | 14,5-18,4 | до 5 лет |

| Потребительский с обеспечением | 2 000 000 | 17,9-18,9 | до 5 лет | |

| Нецелевое кредитование под залог жилой недвижимости | 10 000 000 | 16,0-17,0 | до 10 лет | |

| Восточный экспресс | Целевой с предоставлением одного паспорта | до 500 000 | до 27,00 | 1-5 лет |

| Кредит Европа | Целевой (с выбором компании-партнера банка для выполнения работ) | 1 000 000 | 21,0-29,0 | до 5 лет |

| Ренессанс | Больше документов -меньше ставки (нецелевой, возможно онлайн-оформление) | 500 000 | 15,90-27,70 | 2-5 лет |

Из данных, представленных в таблице, нетрудно сделать вывод: банкам проще выдать потребительскую ссуду и не думать о том, на что клиент тратить деньги. При острой нехватке денег на ремонтные нужды срочно получить кредит не проблема. У многих банков есть соответствующий онлайн-сервис. Хотя заемщикам в целях экономии личных средств, дешевле предоставить залог и получить более выгодные условия кредитования.

Для справки:

- Ставка кредита во многом зависит от периода займа, величины кредитной суммы, наличия залога или поручителей. Безусловно, в определенных случаях можно обойтись предоставлением одного документа и также получить необходимую сумму, но тогда и размер процентной ставки будет немалый.

- Каждый банк проявляет особую лояльность к зарплатным клиентам и тем, кто переводит пенсию на счет банка. Такие заемщики имеют все шансы кредитоваться на льготных условиях, касающихся размера ставок и размера ссуды, без справок о доходах и прочей волокиты.

Критерии выгодного предложения по кредиту на ремонт квартиры

1. Процентные ставки

Шкала процентных ставок предусматривает начисления от 9 до 26 %. Российскому потребителю чаще всего предлагается кредитование с выплатами от 11-12 до 20-22 %. Для зарплатных клиентов, владельцев «фирменных» карт, тех, кто обращается за услугами банка уже не впервые, вопрос о взятии кредита на ремонт квартиры решается проще и на лучших условиях. Возможно начисление меньших процентов для выплат и с более щадящим графиком платежей.

2. Объем кредитования

В большей части финансовых учреждений суммы кредитования на потребительские нужды варьируются от 50-60 тысяч до 10 миллионов рублей, а средние их значения – от 200 тысяч до одного миллиона рублей.

3. Сроки погашения

Условия погашения займов прописаны в договорах и, в зависимости от политики кредитования конкретного финансового учреждения, могут быть очень разными. Сроки погашения колеблются в пределах от полугода до трех лет. Некоторые учреждения могут в индивидуальном порядке рассматривать случаи обращения за ссудой и назначать сроки выплат продолжительностью до семи лет.

Одинаковым условием во всех банках является внесение заемщиком ежемесячно назначенной суммы денег. Если вы не знаете, где взять кредит на ремонт квартиры, ознакомьтесь с предложениями на рынке.

4. Штрафование за просрочку платежей

Практически любая банковская программа кредитования включает в себя пункт, в котором оговорены размеры и порядок взимания штрафов за несвоевременное внесение ежемесячных платежей. Перед тем как взять кредит на ремонт квартиры, ознакомьтесь с этими условиями. Чаще всего в качестве штрафа финансовые учреждения либо увеличивают процентную ставку по займу, либо взимают пеню (фиксированная сумма). Для потребительских кредитов чаще применяют повышение процента по ссуде.

Если вдруг обстоятельства складываются таким образом, что вовремя внести ежемесячную выплату не получается, лучше всего позвонить в банк и обговорить вопрос. Там могут войти в положение клиента и немного отодвинуть срок платежа. В противном случае придется доплатить еще примерно 0,5-2 % в день от размера ежемесячного взноса.

5. Комиссия за кредит

Некоторые финансовые учреждения предусматривают взимание комиссии за выдачу займов, а также взыскивание дополнительных выплат, связанных с обслуживанием счета клиента

Обращайте внимание на сноски в договоре (обычно эти моменты изложены именно там), когда придет время подписывать

В целом, проанализировав приведенную информацию, можно понять, что каждое финансовое учреждение предлагает свои собственные условия кредитования. Роль государственного регулирования в данном вопросе весьма условна и не является жесткой. Большое влияние оказывает растущая конкуренция, в связи с которой банки стараются заманить клиентов наиболее выгодными условиями, что играет только на руку потребителю.

Выбирая, где взять кредит на ремонт квартиры, имейте в виду, что спектр услуг финансовых учреждений непрерывно меняется, процентные ставки то падают, то растут, организовываются всевозможные акции и т. д.

Оптимальный вариант – искать доступные на сегодняшний день программы кредитования прямо на официальных сайтах банков.

Выбрать кредит из доступных предложений можно на сайте https://fastcredit.money/credit-bez-otkaza/

Изучите условия разных финансовых учреждений. Узнайте, например, можно ли взять кредит на ремонт квартиры и погасить его материнским капиталом?

Положительные и отрицательные стороны

Главной положительной стороной сделки является возможность отремонтировать жилье при отсутствии собственных накоплений.

Дополнительные плюсы:

- клиент может приобрести строительные материалы по временным акциям с хорошими скидками;

- срок погашения по сделкам позволяет выплачивать кредит постепенно, не напрягая собственный бюджет;

- по кредитам с обеспечением процентные ставки ниже.

Основным минусом сделки является увеличение ежемесячных взносов на погашение долгов, особенно это касается ипотечных заемщиков. Если в обеспечение оформлена недвижимость, заемщик рискует ее потерять, если наступят непредвиденные обстоятельства.

Нецелевой потребительский кредит на ремонт квартиры

По сути, нецелевой потребительский заем — это обычный кредит, который выдают банки на различные нужды, а не только на ремонт. К примеру, его можно взять для покупки техники, получения образования, туризма и т.д. Ремонт не является исключением. Он также входит в список потребительских нужд, поэтому и на эту цель можно взять банковский кредит.

Нецелевой потребительский кредит на ремонт квартиры

Что такое нецелевой потребительский кредит и как его получить

В редких случаях ремонтные работы в квартире обходятся в небольшую сумму. Обычно она может достигать и нескольких сотен тысяч, и даже миллионов рублей. Можно ли взять в этом случае у банка потребительский кредит? Конечно же, можно. Многие уже предлагают потребительское кредитование на сотни тысяч и даже миллионы рублей.

Неужели такие большие деньги на ремонт квартиры можно так быстро получить? Да, и такие суммы банки выдают, но им нужно быть уверенными в платежеспособности клиента. Чтобы ее доказать, нужно предоставить справку о доходах и копию трудовой книжки. Если требует кредит на большую сумму, то и доходы должны быть выше среднего. Но что же делать тем, кто не имеет высоких доходов, а на ремонт нужны немалые средства? Для этого нужно предоставить банку дополнительные гарантии:

Залог. Передаются документы (копии) на имеющееся в наличии имущество. К примеру, это может быть недвижимость, автомобиль, загородный коттедж иди частный дом. Залогом может выступать и квартира, в которой будет проходить ремонт. Конечно же, сначала проводится оценка стоимости имущества.

Она нужна и для определения суммы выдаваемого займа. Не стоит думать, что предоставление залога — это передача прав на имущество. Оно просто временно находится в аресте, но права на него остаются у прежнего владельца. Как только вся сумму долга будет погашена, арест стразу же снимается.

Поручительство. Если обратившийся не в состоянии сам выплатить кредит на ремонт квартиры, то он может привлечь поручителей. Они будут нести ответственность за своевременность выплат и участвуют в подписании договора. Часто поручителей привлекают для повышения своего уровня платежеспособности. К примеру, у обратившегося есть постоянный доход из неофициальных источников, но он не может быть учтен при рассмотрении заявки. Поэтому он привлекает поручителей, но при этом сам выплачивает долг. Они ему нужны только для получения одобрения от банка.

Какие документы нужны для получения займа на ремонт квартиры

Для подачи заявки на получения нецелевого потребительского кредита нужны такие документы:

- Паспорт.

- ИНН.

- Справка о доходах.

- Копия трудовой книжки.

- Другие документы, которые потребует банк (копия прав собственности и техпаспорта на квартиру и т.д.).

Какие документы нужны для оформления кредита на ремонт квартиры

Конечно же, потребуется заполнить анкету в самом отделении банка, ответить на вопросы специалиста и дождаться ответа из центрального офиса. Чтобы не тратить на все это время, можно заполнить анкету на сайта банка. Эту услугу предлагают многие организации. На сайте нужно заполнить бланк электронной анкеты и отправить его онлайн прямо оттуда же. Достаточно быстро приходит ответ или поступает звонок от банка. Именно так, дистанционно, можно узнать — одобряет он заявку или нет.

Ответы на частые вопросы

Ответы на вопросы по оформлению нецелевого кредита на ремонт квартиры

Частые вопросы, задаваемые при оформлении нецелевого потребительского кредита на ремонт квартиры

- Нужно ли предоставлять банку смету на ремонтные работы в квартире? Нецелевой потребительский кредит на ремонт квартиры — это заем, которые выдается без особого назначения. Деньги можно потратить на свое усмотрение, а сам банк не будет контролировать их использование. Для составления договора не нужно подавать смету на ремонт, где значится общая сумма. Как правило, размер кредита определяется в рамках программы и на основе пожеланий, а также платежеспособности клиента.

- Будет ли банк контролировать то, как расходуются деньги? Нет, средств можно использовать на свое усмотрение, даже если они были взяты на ремонт квартиры.

- У нецелевого кредита ставки такие же, как у целевого? Нет, ставки могут быть больше. Как правило, они на несколько пунктов выше, чем в предложениях пот целевому кредитованию.

- В какие сроки нужно погасить задолженность. Договор обычно заключается на срок до 1 года, но иногда и на больший период. К примеру, есть программы с выдачей денег на 1-7 лет.

Если посмотреть ан актуальные предложения от банков, то можно увидеть: кредитование предоставляется на срок до 1-2 лет на условиях высоких процентных ставок. Если сумма большая, то обязательно требуется залоговое обеспечение.

Выбор способа

Есть несколько вариантов, где можно взять достаточно денег на ремонт:

- накопить на стройматериалы и сделать все своими руками;

- получить кредит в банке;

- использовать материнский капитал;

- подать счет на налоговый вычет;

- обратиться в автоломбард.

Выбор подходящего источника денежных средств зависит от конкретной ситуации – некоторые способы имеют ограничения.

Ремонт своими руками

Это один из популярных способов сэкономить. Достаточно лишь купить материалы, а работы сделать самим. В этом случае не придется платить исполнителям, чьи услуги стоят недешево. Но тут есть ряд нюансов. Если поклеить обои и покрасить потолок не составит труда, то устанавливать трубы или менять проводку должен специалист. Те, у кого нет в этом опыта, просто не справятся с задачей.

Другой недостаток этого метода – медленный темп обновления жилища. Там, где бригада сделает все за несколько недель или дней, вам придется провозиться не один месяц. Поэтому самостоятельная реконструкция не подходит в тех случаях, когда все нужно сделать срочно.

Кредиты на ремонт

Взять банковскую ссуду и получить деньги на благоустройство жилья – еще один распространенный способ решения вопроса. Банк перечислит нужную сумму на вашу карту, и вы сможете распоряжаться средствами на свое усмотрение. Можно оформить целевой или потребительский кредит. В первом случае понадобится гораздо больше справок, но и процент будет ниже, чем в случае стандартного займа.

Среди недостатков такого варианта для заемщиков:

- необходимость подтверждения своей платежеспособности;

- высокие проценты;

- долгий срок принятия решения банком.

Материнский капитал

Семейный капитал – средства, которые государство выделяет семьям на покупку жилья или увеличение площади существующего. Использовать эти деньги можно только для расширения, но никак не для ремонта. К тому же здесь есть еще одно законодательное ограничение: получить средства получится только для переоборудования дома, а не квартиры.

Но если вы живете в отдельной постройке, и вам нужно расшириться, это можно сделать за счет государства. Для этого нужно будет предоставить справку, что площадь жилья не соответствует установленным нормам на определенное количество человек. Да и отделку потом придется выполнять за собственные средства.

Налоговый вычет

Государство может компенсировать расходы на ремонт в новостройке. Чтобы этого добиться, потребуется доказательство, что на момент сдачи помещения в нем не было обоев или напольного покрытия

При этом важно сохранить все чеки на такие расходы. После этого можно взять все бумаги и обратиться в налоговую для получения компенсации

Обратите внимание, что в нее не входит:

- установка отопления и счетчиков;

- утепление и остекление;

- проводка и коммуникации;

- установка кондиционеров и шумоизоляции.

Получить деньги можно только при обустройстве нового жилья. Для вторичного рынка это невозможно.

Заложить машину

Наиболее выгодный способ взять средства на строительство или обустройство жилья – обратиться в автоломбард. У такого варианта несколько преимуществ:

- Не нужно собирать справки о доходах и другие бумаги, понадобится лишь ваш паспорт с пропиской и документы на машину.

- Скорость обработки заявки – от 20 минут до часа. После этого можно приехать в офис в любое время и оформить сделку. Банки и государственные органы очень затягивают процесс.

- Ломбард не взимает большой процент, ведь ему не нужно страховаться на случай непогашенного кредита. Отсутствуют и скрытые платежи, штрафы за досрочное погашение и т.д.

Можно оставить в залог как само авто, так и его ПТС. В первом случае вы получаете до 85% стоимости, в которую его оценит эксперт. При займе под паспорт транспортного средства автомобиль остается у вас, и вы продолжаете им пользоваться. Размер займа – 50-70% от цены машины.

Сотрудничать с ломбардом безопасно – все сделки оформляются в присутствии нотариуса. Даже если не получится вернуть все средства вовремя, большинство компаний разрешают продлить срок кредитных выплат. Но и в худшем варианте ваше авто не уйдет сразу с молотка, а несколько месяцев будет доступно владельцу для выкупа на льготных условиях.

Не откладывайте ремонт на потом – занимайтесь благоустройством жилья своевременно. Экономия на этом сейчас может обернуться еще большими затратами в будущем. А с лояльными условиями автоломбардов найти средства – не проблема!

Банковские предложения для ремонта жилья

Наша жизнь непредсказуема и не поддается расчету и жесткому планированию, особенно в финансовом плане. Каждый, кто делал капитальный ремонт у себя дома, убедился в этом на собственной шкуре. Невозможно досконально предусмотреть каждую деталь, даже если это дизайнерский проект, очень часто для того, чтобы довести все до ума, до нужного уровня, потребуются дополнительные финансовые вливания.

Лучше всего об этом знают владельцы квартир в новых домах, где, в среднем, хороший ремонт обойдется в 25% от стоимости квартиры. Да и при косметическом ремонте, когда, казалось, не должно быть больших перерасходов, смета зачастую существенно превышает запланированную.

Во всех этих случаях возможно взять кредит в банке и закончить начатое в кратчайшие сроки, не превращая свою жизнь в унылый вечный ремонт.

Во всех этих случаях возможно взять кредит в банке и закончить начатое в кратчайшие сроки, не превращая свою жизнь в унылый вечный ремонт.

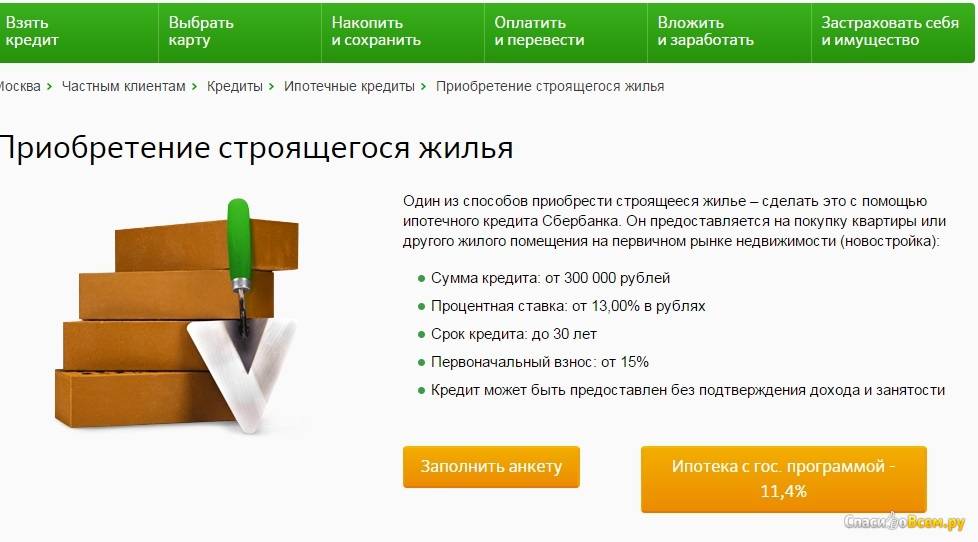

Можно ли получить ипотечный кредит для ремонта квартиры

Если говорить о квартирах в новостройке, то они требуют дополнительных вложений. Придется потратиться на оплату отделочникам, электрикам, сантехникам. Отремонтированное жилье необходимо благоустроить, обставить мебелью для создания уюта. Единственным вариантом решения задачи станет обращение в банк за новым кредитом, но уже на проведение отделочных работ.

Оформить ипотеку для ремонта жилого помещения возможно у кредитора под залог недвижимости. В этом случае соискатель получит выгодные условия кредитования, достаточный период использования кредитных средств и необходимую сумму.

Финансовые организации не предоставляют ипотечный заём на сумму, превышающую 70 – 90% оценочной стоимости жилья, находящегося в залоге.

Заложить можно любую недвижимость, не обязательно ту квартиру или дом, в котором планируется проведение капремонта. Все зависит от размера планируемой ипотеки и условий кредитора.

Оформляется залог в основном на жилую недвижимость, но есть финансовые организации, готовые рассмотреть другие варианты. Сбербанк кредитует под земельный участок или гараж.

Документы для оформления займа:

- Заявление на выдачу целевого кредита.

- Паспорт гражданина РФ.

- Справка с печатью и подписью руководителя с места работы, подтверждающая доход заявителя.

- Паспорта и свидетельство на недвижимость, предоставляемую в залог банку.

- На усмотрение банка могут потребоваться дополнительные документы.

Ипотеку для проведения капремонта целесообразно брать на проведение строительных, отделочных, электротехнических работ в помещении, требующих стабильного финансирования и крупных вложений.

Плюсы и минусы ипотечных средств для ремонта жилья

Преимущества:

- Отремонтировать жилье можно в короткие сроки. За минимальное время обустроиться и въехать в помещение, сэкономив на съемном жилье.

- Избежать роста цен на услуги и строительные материалы. Чем быстрее решить задачу, тем меньше денег придется вложить.

- Воплотить мечты и задуманные планы. Въехать и жить в уютном и комфортном помещении.

Недостатки:

- Ипотечный кредит на ремонт квартиры требует сбора справок для банка.

- Регулярная выплата процентов.

- Дополнительные расходы, включая услуги оценщика, риэлтора, нотариуса, государственных органов.

- Отчетность перед банком за целевое использование выданных кредитных средств.

Сравнение с условиями потребительского кредита

Получить ипотеку выгоднее, чем брать потребительский кредит в банке. Ипотечная программа на проведение ремонтных работ в жилом помещении наделена следующими характеристиками.

Положительные моменты:

- Заемщик не обязан покупать страховку.

- Длительные сроки кредитования позволяют выплачивать долг перед банком частями. Заемщик может оформить договор на срок до тридцати лет.

- После прохождения этапов оформления документов, клиенту выдается крупная сумма на ремонт.

- Процентная ставка ниже, чем у потребительского займа.

Минусы необходимо также учитывать:

- Риски потерять жилье, находящееся в залоге.

- Применение низких коэффициентов по залогу. Финансовые компании в основном используют для расчета значение – 0,5. Значит, что заемщику на руки выдадут только половину суммы от оценочной стоимости заложенной недвижимости.

- Затраты на государственные пошлины, сборы, работу оценщика.

- Контроль за ремонтом со стороны банка. Заемщику придется отчитываться за выданные деньги: предоставить квитанции, чеки и другие финансовые документы, подтверждающие целевое использование выданных средств.

Определяем цели и возможности

Как и при любом оформлении кредита, чтобы найти самое выгодное предложение, подходящее в конкретном случае, нужно определиться с целями кредитования. Сначала нужно оценить сумму, которая понадобится для ремонта квартиры. Затем решить, каким образом возможно отремонтировать недвижимость: это будет самостоятельный ремонт или обращение в строительную компанию, которая выполнит работы под ключ.

Также стоит учитывать, что при значительной сумме, свыше 500 000 рулей, может потребоваться предоставить в залог недвижимость или обеспечить сделку поручителями. Оценить свои финансовые возможности по выплатам ежемесячных платежей, возможности предоставить первоначальный взнос, а также понять, какой срок действия договора будет приемлем. Перейдем к возможным решениям по кредитам на ремонт квартиры.

Частые вопросы

Что такое аннуитетный платеж?

При аннуитетной схеме кредит погашается равными ежемесячными платежами. Аннуитетные платежи формируются из полной стоимости кредита, которая состоит из взятой суммы и начисленных на нее процентов за весь период пользования.

Страхование жизни и здоровья обязательно для оформления кредита?

Ни в коем случае. Банки не вправе заставить вас оформить страхование здоровья и жизни, так как по закону оно является добровольным. Тем не менее, банки часто отказывают в выдаче кредита или повышают ставки, если отказаться от страховки.

Можно ли закрыть кредит раньше, чем прописано в графике платежей?

Этот вопрос лучше заранее уточнить в банке. Скорее всего, досрочное погашение не потребует уплаты штрафов и комиссий. Но есть банки, которые могут полностью запрещать или ограничивать досрочное погашение. Например, они можгу ограничить суммы и сроки досрочных платежей, а также требовать уплаты дополнительной комиссии за эту операцию.

Если у вас есть какие-то вопросы по уже оформленному кредиту, то первое, что нужно сделать – перечитать кредитный договор. В нем должны быть прописаны все действия при просрочках порядок досрочного погашения. Также там указаны дополнительные комиссии банка.

Плюсы и минусы кредитов на ремонт

Ссуда на ремонт – неплохой вариант:

— вам не нужно копить долгое время и оттягивать отделку: нужную сумму вы можете сразу получить и потратить;

— не нужно отчитываться перед кредитором, как какие цели вы брали деньги;

— можно занять больше и сделать более качественный ремонт, заодно обновить мебель;

— пакет документов небольшой, заодно можно снизить ставку с помощью справки о доходах;

— есть возможность нанять специалистов за дополнительную плату и не жертвовать отпуском ради ремонта.

Но и про недостатки забывать не стоит:

— в первую очередь, это кредит, исправность платежей влияет на вашу кредитную историю;

— возможно, вам придётся отдавать больше за кредит, чем вы планировали откладывать на ремонт с зарплаты;

— на сумму займа влияет ваша зарплата – есть риск получить небольшую ссуду;

— процентная ставка достаточно высокая.

Брать или не брать заём на ремонт – вопрос индивидуальный. В каждом случае нужно отталкиваться от размера дохода и масштаба «бедствия». Возможно, очередная отделка – это блажь, и вы сможете накопить нужную сумму в течение пары лет, не прибегая к услугам банков. Но если ремонт срочный и потребовался из-за протечки труб, ЧП или аварийности жилья – то кредит действительно станет выходом.

Дополнительные способы взять деньги на ремонт в квартире

Если вы решили пользоваться услугами финансовых учреждений для того, чтобы сделать ремонт, рассмотрите дополнительные возможности, которые могут быть выгоднее, чем кредит на ремонт квартиры. Все будет зависеть от того, сколько денег вам нужно и сколько времени вы готовы потратить на ожидание и непосредственно преображение жилища.

Откройте депозит. Это значит положить деньги в банк под процент. Если денег мало, ремонт превращается в бесконечный песок под ногами, проплешины на стенах и полную неустроенность бытовых вопросов. Сделав депозит, вы потратите то же время, прожив в привычных условиях и сможете оперативно сделать все ремонтные работы.

Депозитный вклад обязывает внимательнее присмотреться к банкам. Дело в том, что наиболее высокий процент дают менее надежные банки. Этим компенсируется риск потери денег. Более надежные и проверенные банки имеют почти одинаковую ставку. Вы можете проанализировать банковские предложения, изучить историю организации и отзывы клиентов на аналогичные услуги и сравнить данные. Чем дольше банк существует, тем больше вероятность, что это надежный банк.

В 2021 году банки предлагают разные линейки депозитных вкладов для физических лиц. Одна из самых востребованных услуг – депозит на годичный период. Это не слишком много для ожидания и достаточно для того, чтобы заметно увеличить сумму вклада.

Например, Совкомбанк предлагает внести годовой вклад на сумму от 50 000 рублей и получить 6,1% сверху. Такой высокий процент попадает под акцию «Весенний процент с Халвой». Дополнительно 1% получают владельцы одноименной карты.

В банке Открытие предлагают воспользоваться опцией вложения в инвестиционный продукт. Это обычно значит, что ваши деньги будут работать и приносить доход на стабильном ресурсе фондового рынка. Есть возможность выбрать на какой из продуктов будет направлен вклад. Система позволяет увеличить сумму вклада на 2% в год. Вместо классического депозитного счета под 5,5% в год от банка Открытие, вы получите 7,3%. Сумма вклада от 50 000 до 3 млн рублей. Можно вложить деньги не на 1, а сразу на 2 года.

Промсвязьбанк делает вклады доступными даже для студентов, потому что сумма вкладов начинается с 10 000 рублей. Банк предлагает разные программы: минимальный процент 4,27%, а максимальный – 7,25% можно рассматривать всем категориям населения. Максимальный процент получают клиенты, которые готовы вложить деньги в инвестиционное и накопительное страхование жизни. Меньше требований – это программы с меньшим процентом.

Газпромбанк увеличил диапазон предложений от 8,1% до 0,1% по вкладу. Самый маленький вклад входит в программу «До востребования». Такие деньги можно снять со счета в любой момент. 8,1% — программа для желающих оформить одновременно накопительное страхование жизни. Минимальная сумма для этой программы – 100 000 рублей. Снять деньги можно через 181 день. Немало программ, процент по которым варьируется от 4% до 7%. Они отличаются наличием обязательного вклада в страхование жизни, суммой вклада, сроками изъятия денег.

Райффайзен банк предлагает вклады без значительных колебаний процента. Банк входит в европейскую банковскую группу, обладает репутацией и может себе позволить усредненную ставку по вкладам за счет надежности. Есть программы от 3,5% до 6%. Минимальный процент подразумевает возможность пополнять депозит и снимать деньги, когда удобно. Максимальный процент – программа без таких возможностей, зато с получением дохода от инвестирования.