Способы возврата оформленной страховки

Совкомбанк предлагает своим клиентам дополнительную услугу — финансовую защиту кредита. Финансовая защита предоставляется банком совместно со страховыми компаниями. Услуга позволяет защитить заемщика в случае потери работы или непредвиденных ситуаций, связанных с состоянием здоровья. Под защиту попадают и близкие заемщика, так как в случае наступления страхового случая при отсутствии страховки обязательства по выплате перекладываются на ближайших родственников (родителей, супруга, братьев, сестер или детей).

Страхование кредита предоставляется по желанию клиента. Договор со страховой компанией заключается в момент подписания кредитного договора.

Согласно “Закону о защите прав потребителей”, банк не имеет права навязывать услугу страхования или отказывать в оформлении займа, при отказе клиента от дополнительных услуг.

Единственный вариант, когда клиент обязан оформить услугу — если она является условием акции. В некоторых кредитных программах, для получения максимально выгодных условий или процентной ставки, финансовая защита является обязательной. Это условия банка, и клиент вынужден с ними согласиться, если хочет получить выгоду. В этом случае услуга не считается навязанной. Например, для участия в акции “Все под 0!” или при оформлении кредита “Мы сошли с ума”.

Существует несколько вариантов возврата страховой суммы. Если уж не получилось договориться с Совкомбанком мирно, следовательно, дальнейший шаг — суд. Судебная практика по этому вопросу очень обширна, но об этом ниже. Единственное, что можно сказать — судебная практика показывает, суд будет выигран заемщиком на 99%.

В этом варианте отказ от страховки по кредиту Совкомбанка возможен. В случае выбора заемщиком варианта личного добровольного страхования вернуть обратно хотя бы часть проплаченной страховой суммы при погашении кредита до срока не так и сложно. От клиента потребуется написать заявление в организацию, которая занималась его страховым договором, предоставить документ из Совкомбанка о полном выполнении всех обязательств до срока.

Если же клиентом был подписан документ о его участии в программе страхования, то при погашении кредита до срока банк категорически откажет в возврате даже части страховой суммы. К этому надо быть сразу готовым. Но один вариант все же существует. Это закрытие всех обязательств по кредиту в тридцатидневный срок. Тогда страховой договор отменяется, и обратно клиенту будет возвращена вся сумма.

Судебная практика по делам о возврате страховой суммы

| Дело | Решение суда |

|---|---|

| Иск Аксинина Д.И. к ОАО ИКБ «Совкомбанк» о защите прав потребителя (незаконно навязанная страховка) в Киевский районный суд г. Красноярска | Признать договор между Аксининым Д.И. и ОАО ИКБ «Совкомбанк» несоответствующим действующему законодательству. Взыскать с «Совкомбанка» сумму страховой премии в полном объеме, неустойку и компенсацию морального ущерба |

| Иск Сорокина П.В. к ПАО «Совкомбанк» о защите прав потребителя (незаконно навязанная страховка) в Бородинский городской суд г. Красноярска | Руководствуясь ст. 194–199 ГПК РФ, отказать истцу в удовлетворении исковых претензий. Решение суда можно обжаловать в течение месяца в суде следующей инстанции |

| Иск Владимирской И. Л. «Совкомбанку» о защите прав потребителя (незаконно навязанная страховка) в Архангельский городской суд | Признать договор между Владимирской И. Л. и «Совкомбанком» несоответствующим действующему законодательству. Взыскать с «Совкомбанка» сумму страховой премии в полном объеме, неустойку и компенсацию морального ущерба |

Можно ли отказаться

При получении потребительского кредита клиент не обязан оплачивать страховку. Эта услуга является добровольной. Но если так произошло и страховой полис все же был оформлен, то от него можно отказаться. Действующим законодательством предусмотрено право клиента отказаться от услуги в течение 14 дней после заключения договора.

Частично возместить свои затраты смогут и те заемщики, которые досрочно погасили кредит. Они могут получить средства за тот период, который остался до плановой даты закрытия кредита. Например, кредитный договор и страховка оформлены на 12 месяцев. Клиент погасил задолженность в течение 3 месяца. Соответственно ему должны вернуть страховку за оставшиеся 9 месяцев.

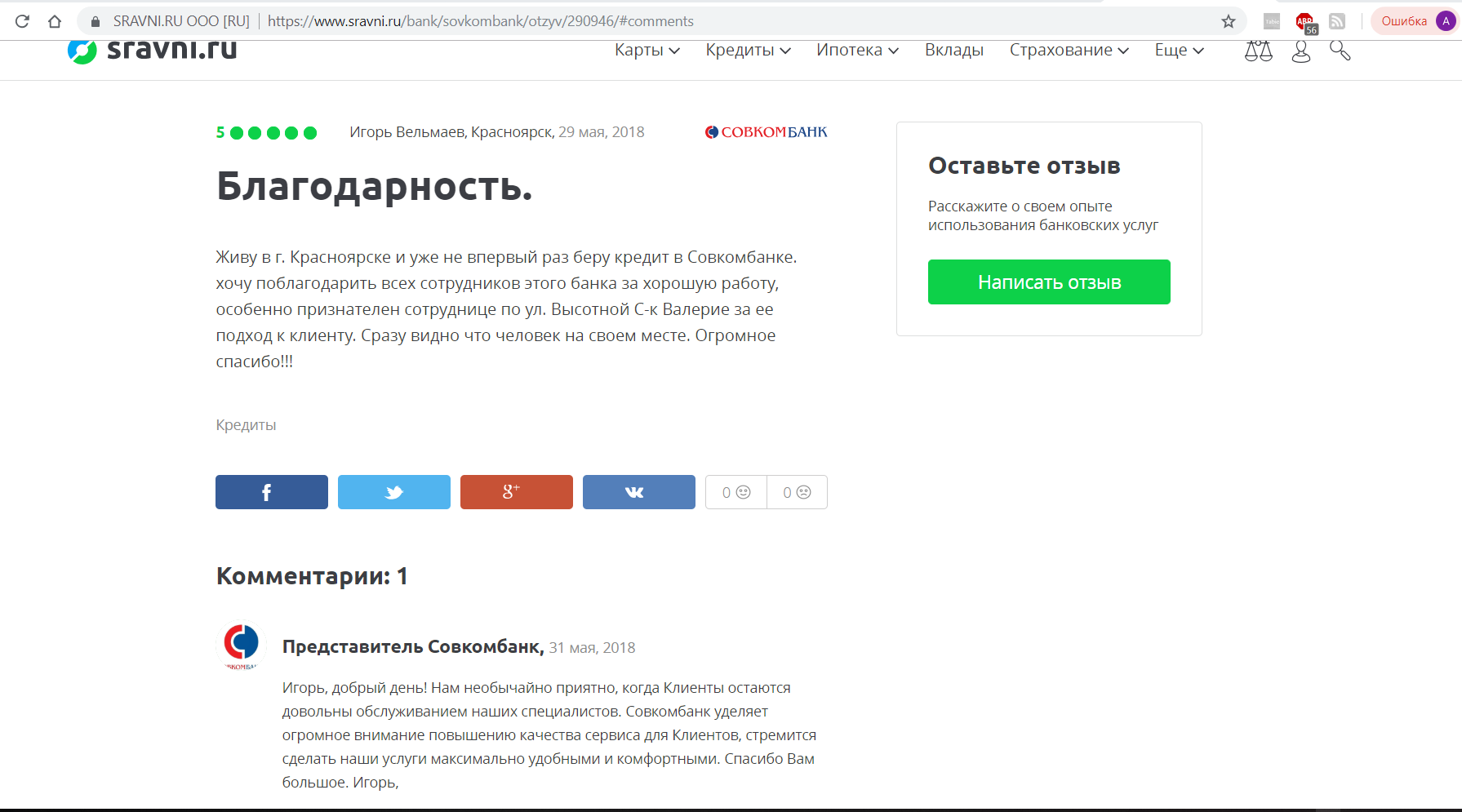

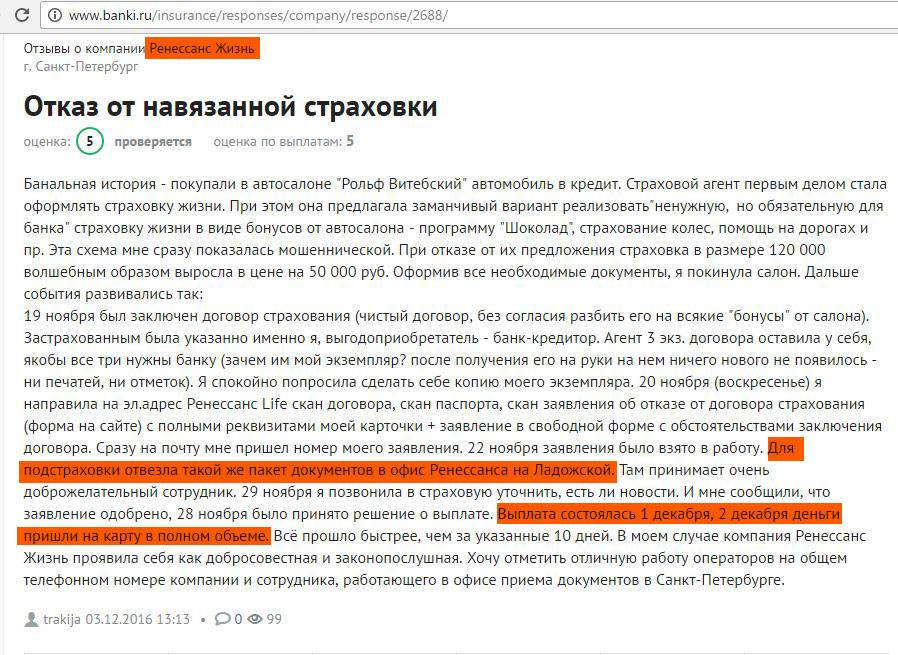

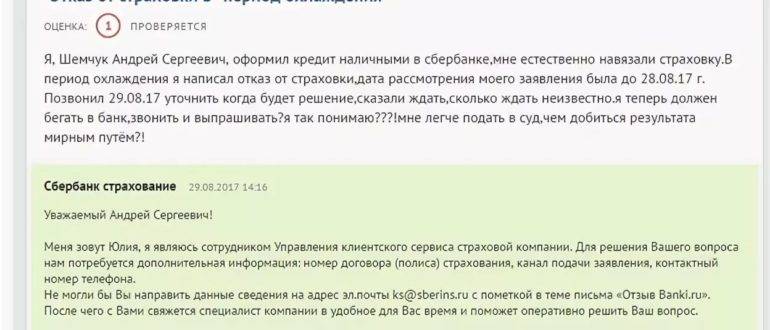

Положительные отзывы клиентов — подтверждение того, что Совкомбанку можно доверять.

«Совкомбанк» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Совкомбанк».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «Совкомбанка», если Кредит Закрыт в Срок?

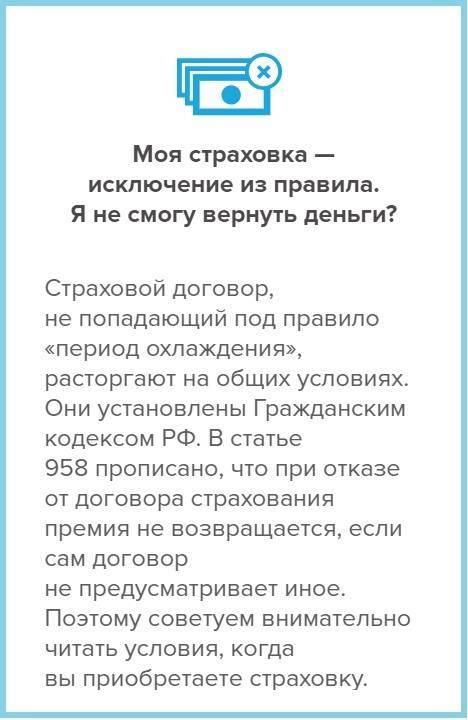

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

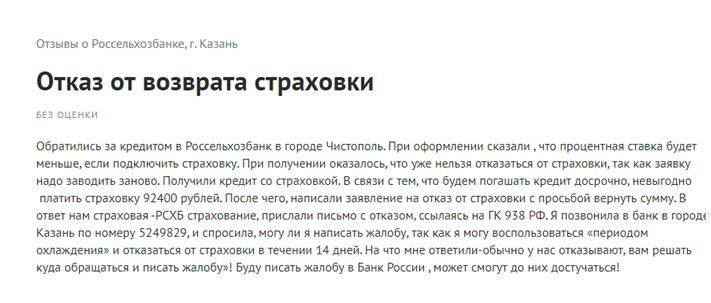

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

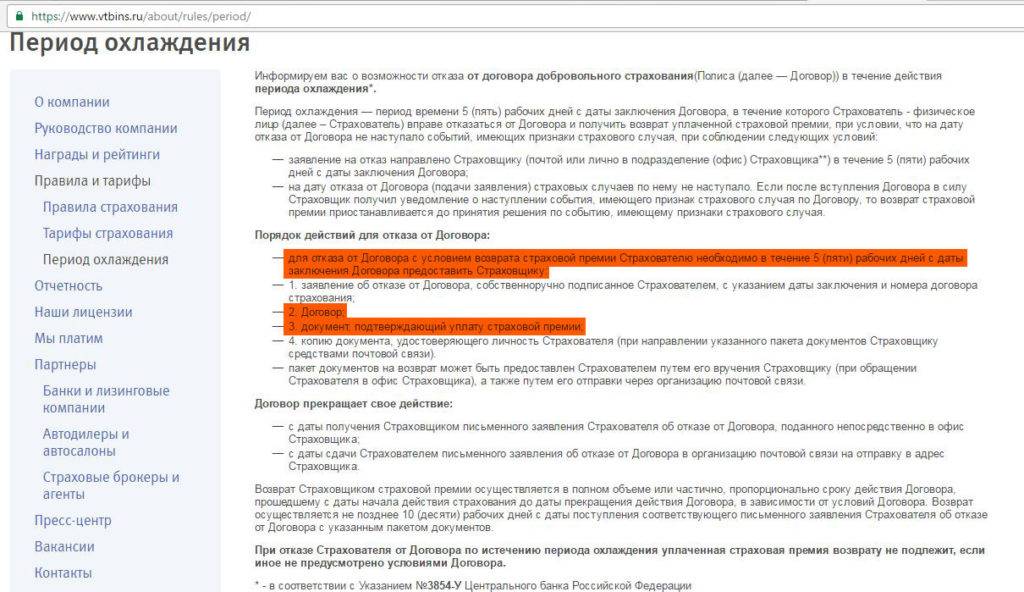

Можно ли Вернуть Страховку «Совкомбанка» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Совкомбанке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

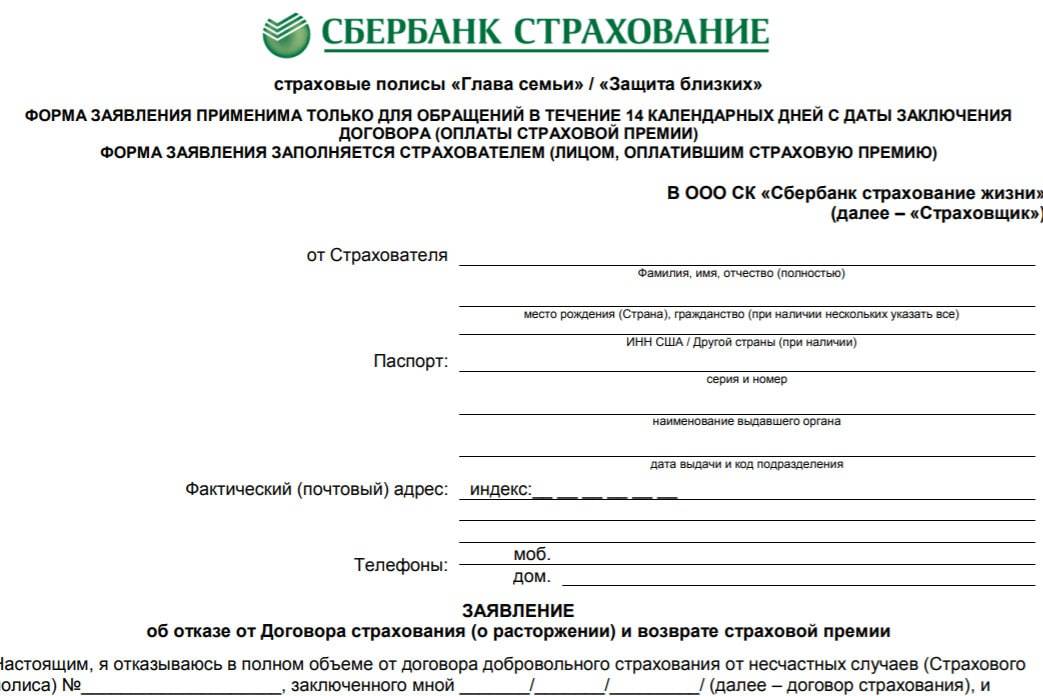

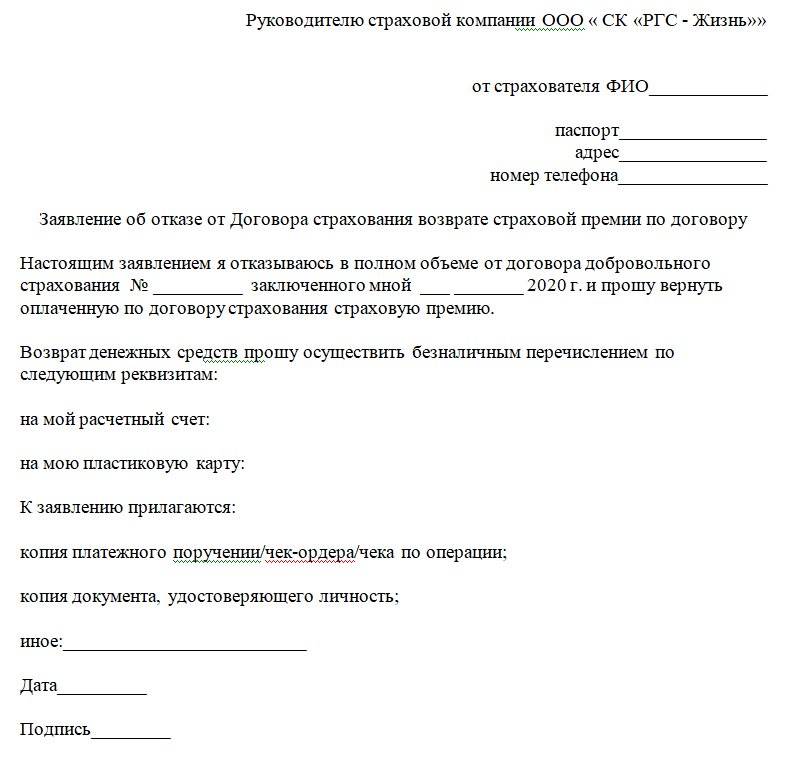

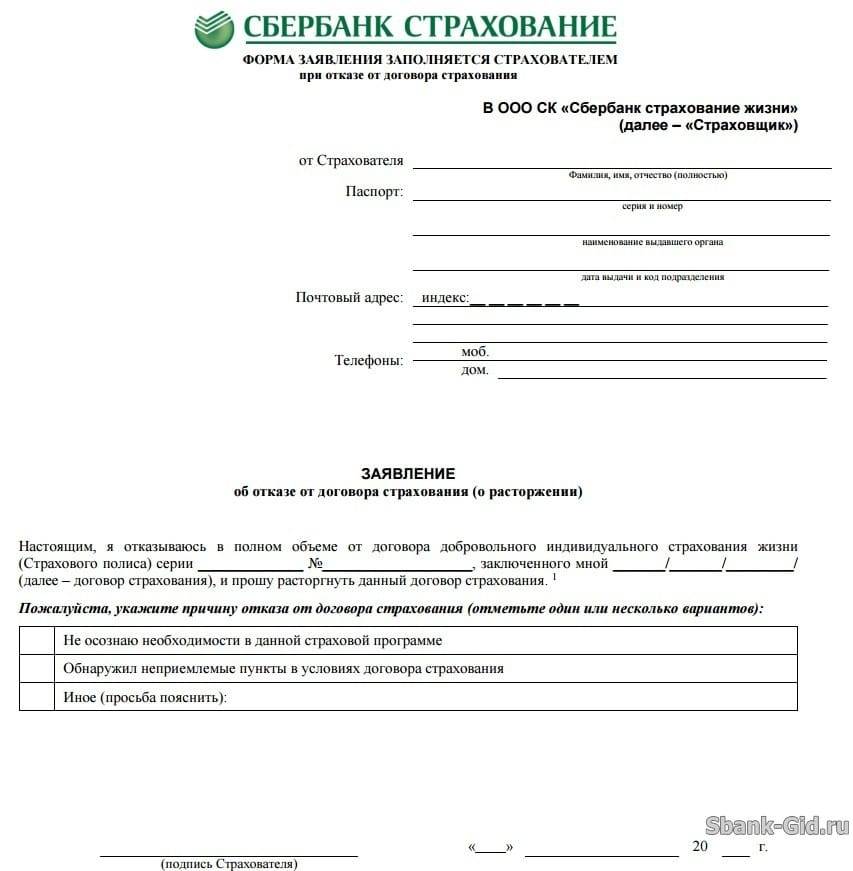

Подача Заявления в «Совкомбанк» на Отказ от Страховки по Кредиту

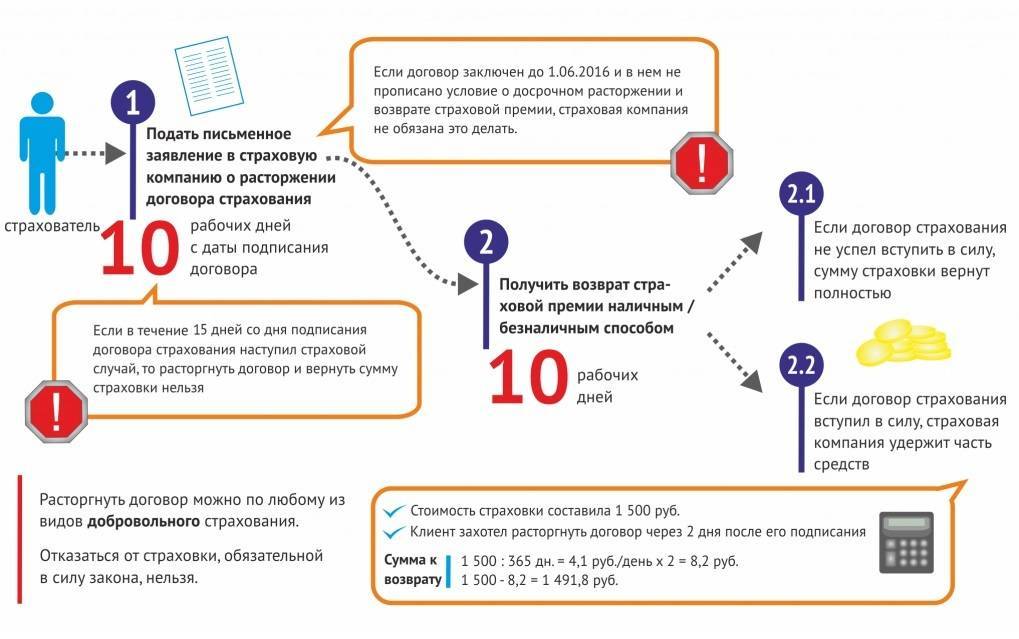

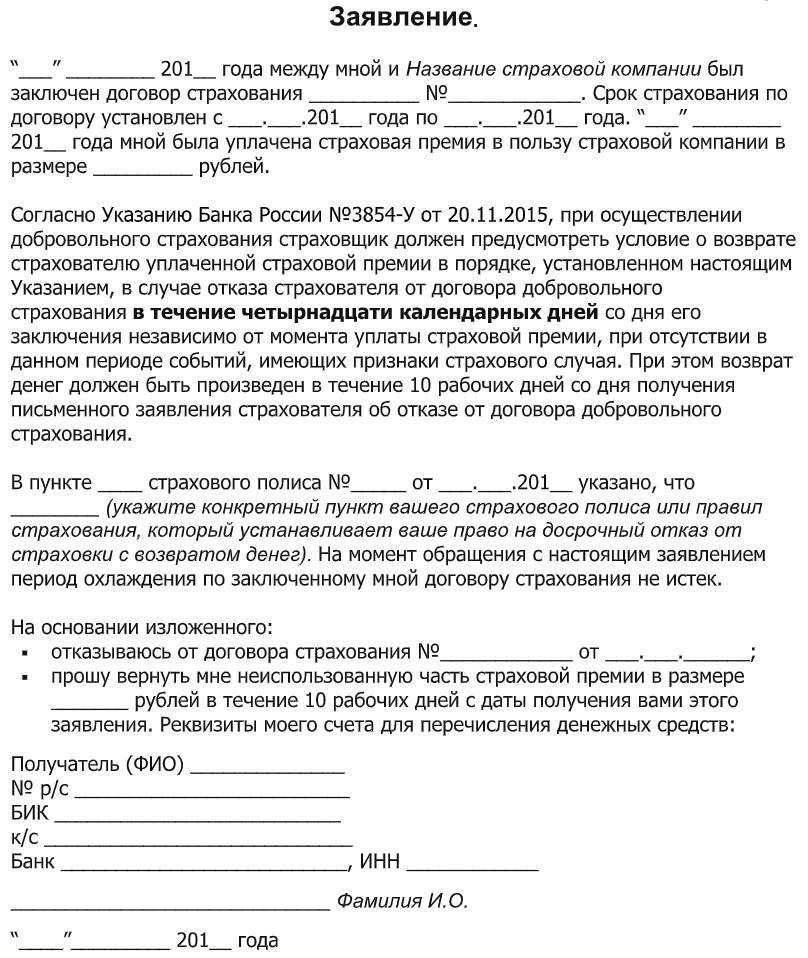

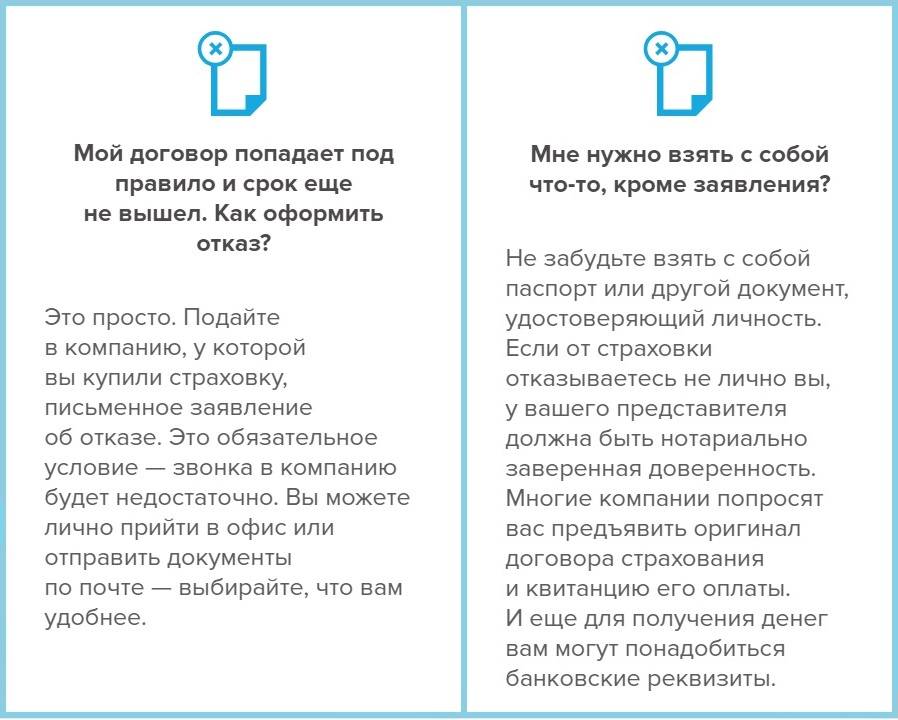

Заявление о расторжении ранее заключенного соглашения с «Совкомбанк» возможно при действии «периода охлаждения», который составляет 14 календарных дней со дня оплаты страховой премии физическим лицом.

Увеличенный срок «периода охлаждения» не предусматривается, поэтому страхователь не может рассчитывать на более длительный период раздумий и принятия решения по поводу аннулирования или оставления страховки.

Заявить о желании расторгнуть соглашение о страховании можно несколькими способами:

- В письменном виде. Данный вид обращения осуществляется путем личного посещения учреждения страхователем или отправлением документов с помощью почтовой службы.

- В электронном виде на сайте или с помощью отправления заявления электронной почтой.

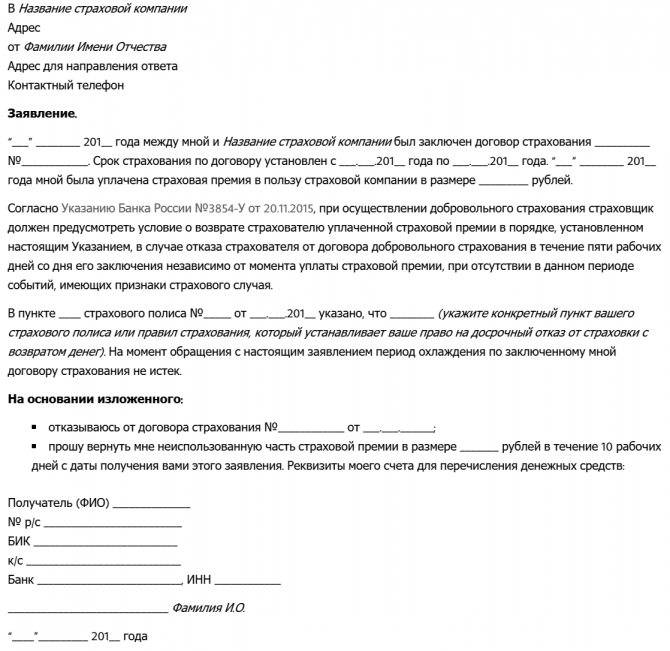

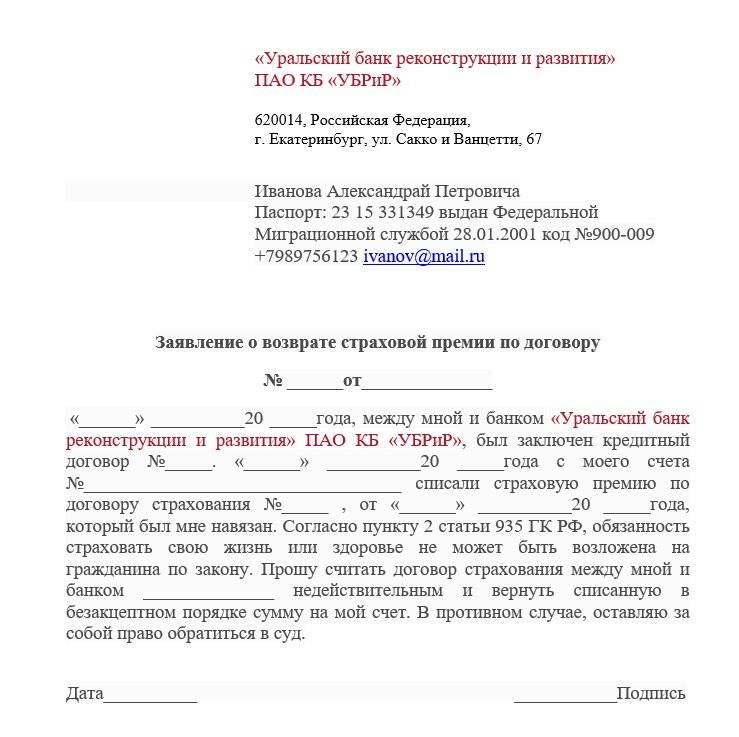

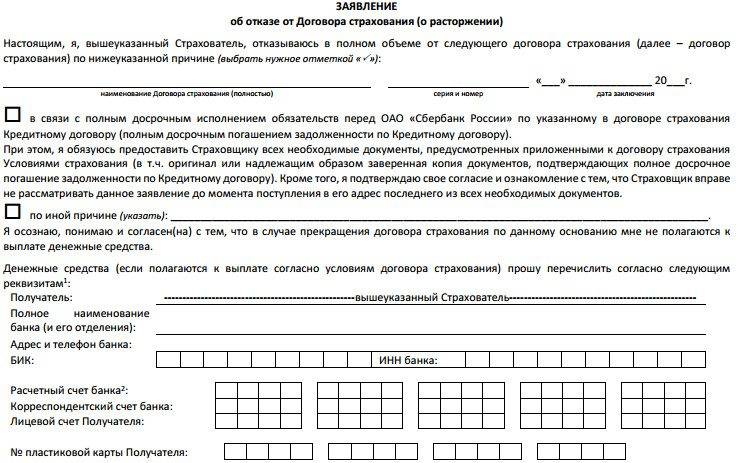

Иных способов уведомления страховой компании о прекращении действия договора по инициативе страхователя не существует. Образец заявления предоставляется страховщиком на официальном сайте или при личном обращении.

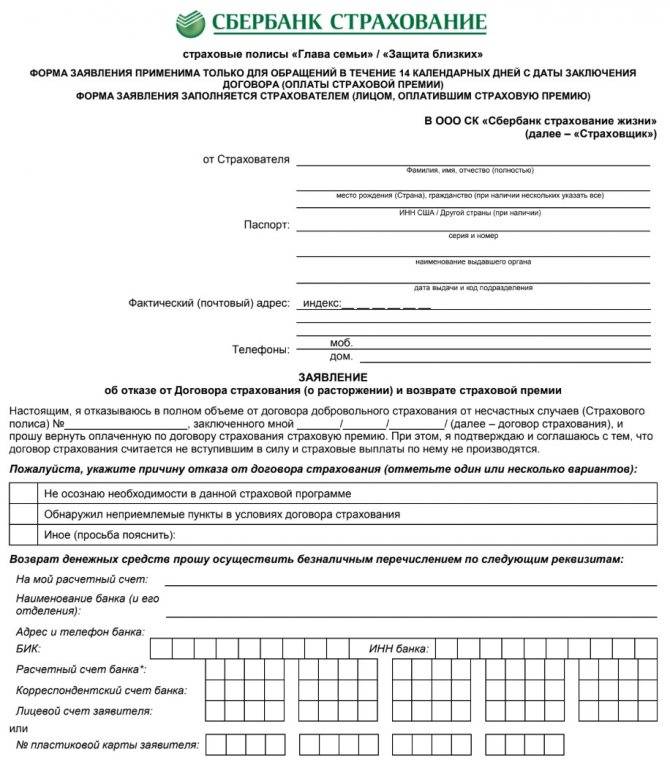

Заявление об отказе от услуг страховщика необходимо заполнить в соответствии с представленным на сайте «Совкомбанка» образцом и направить его по адресу компании для приема корреспонденции.

Готовый бланк заявления можно распечатать и заполнить вручную или заполнить все необходимые данные на сайте компании «Совкомбанк» и распечатать. Компания оставляет выбор вида заявления о расторжении договора за страхователем.

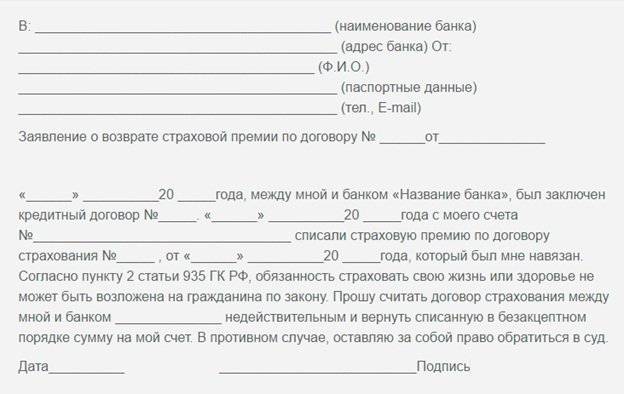

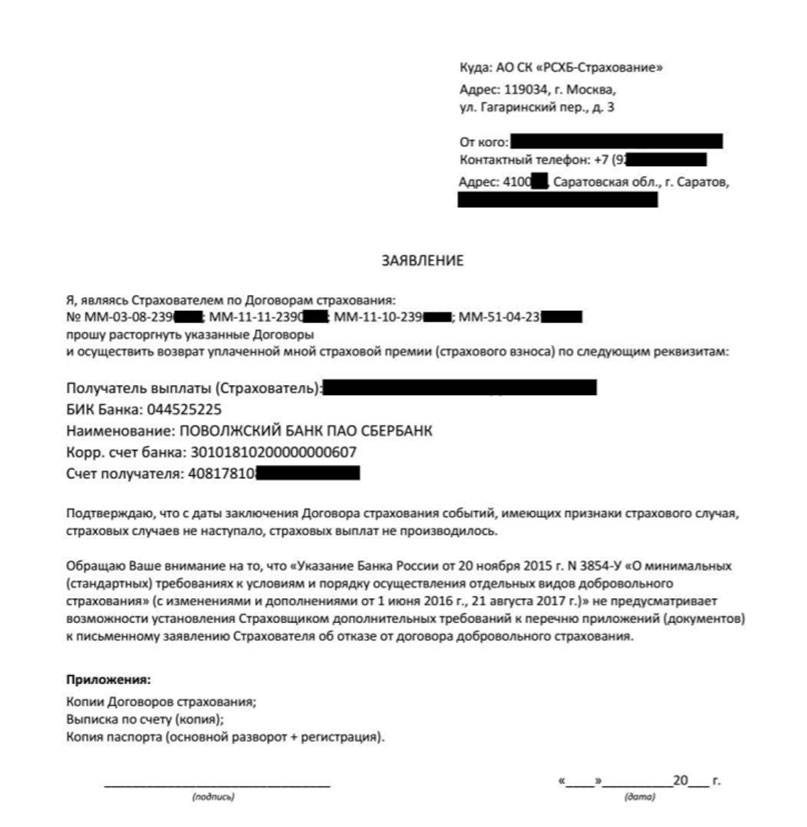

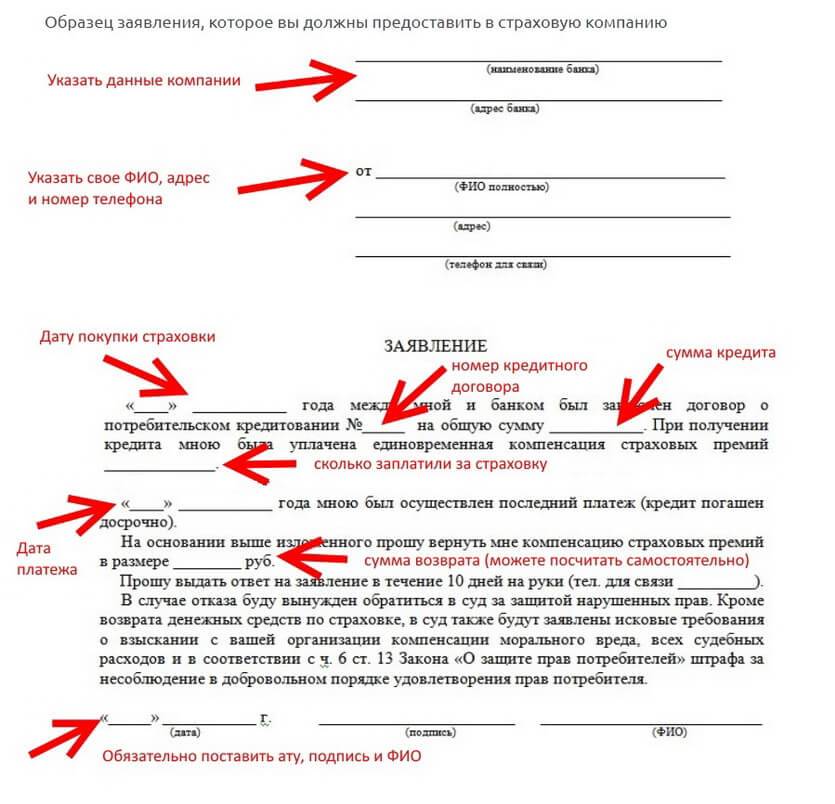

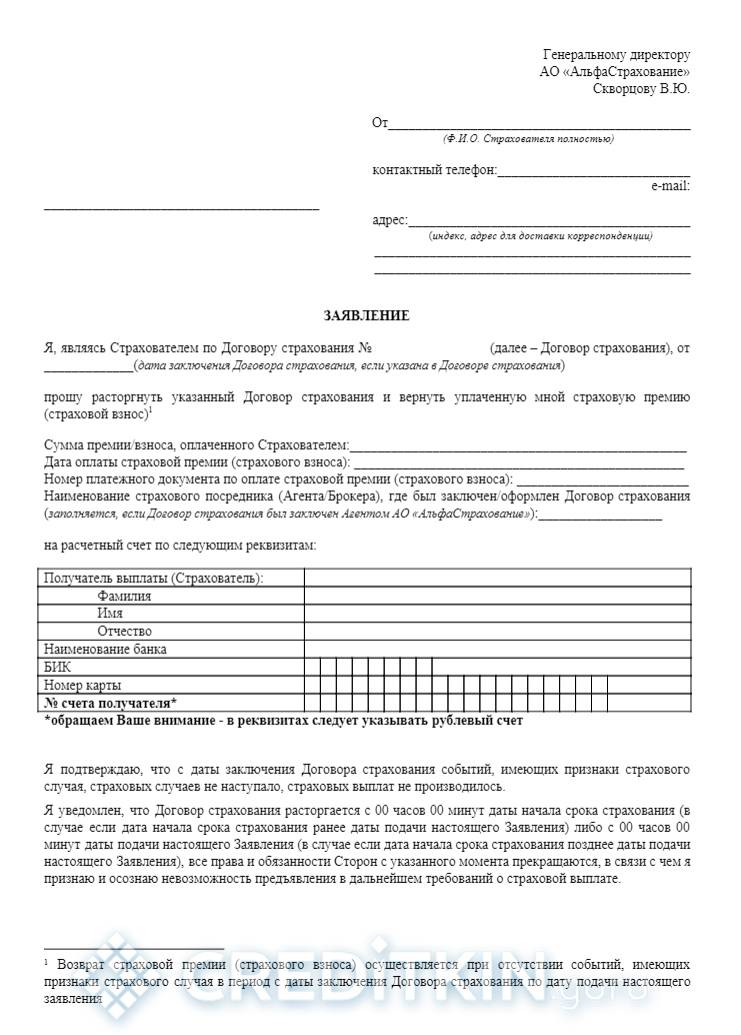

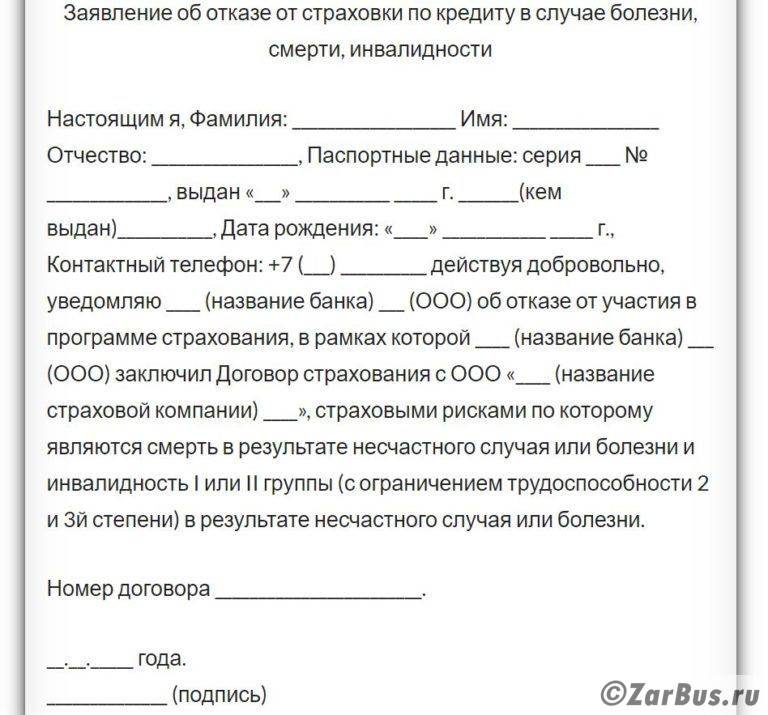

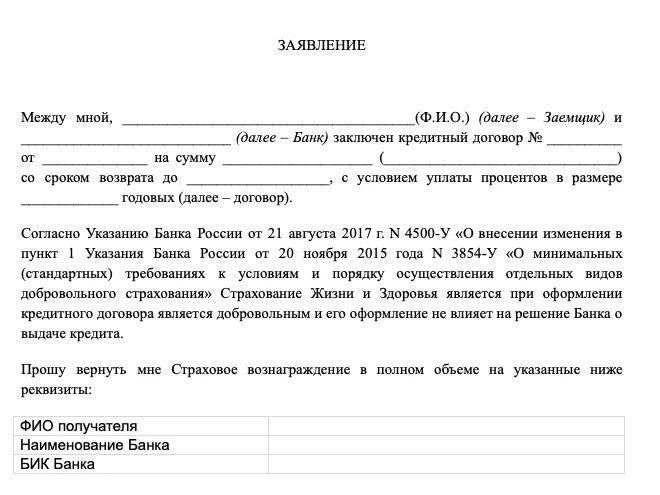

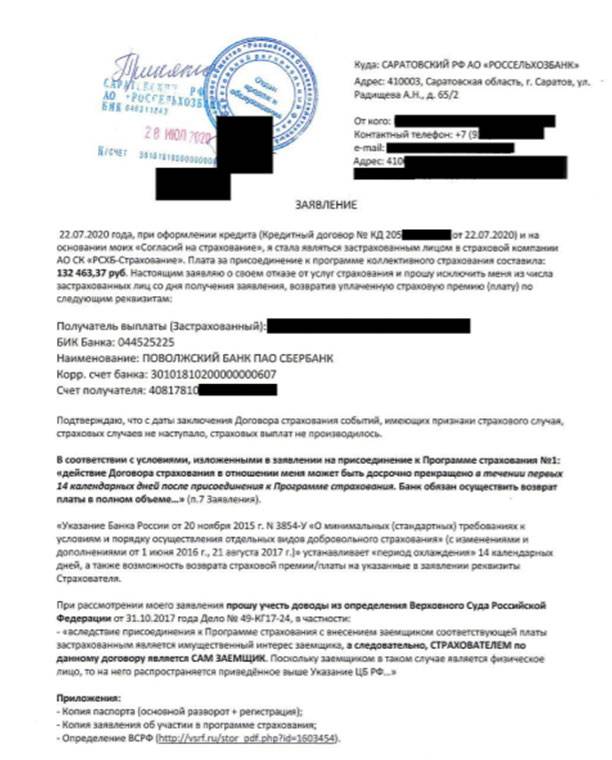

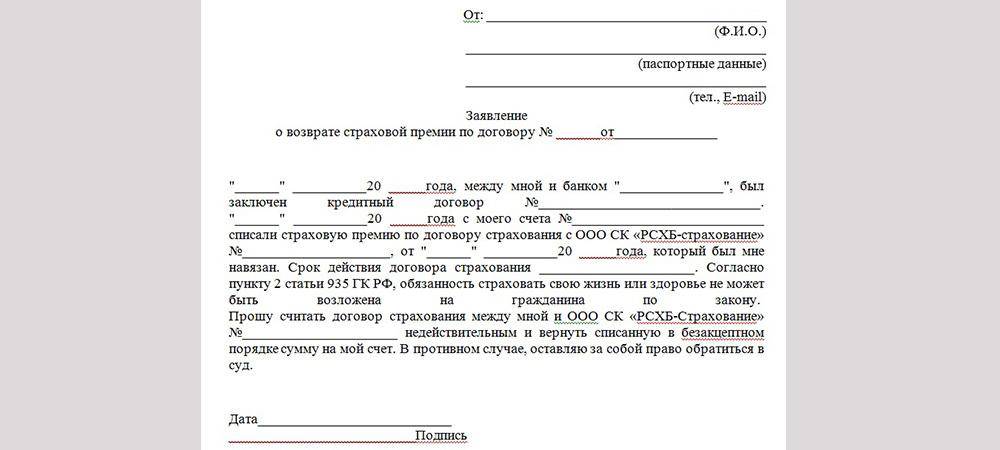

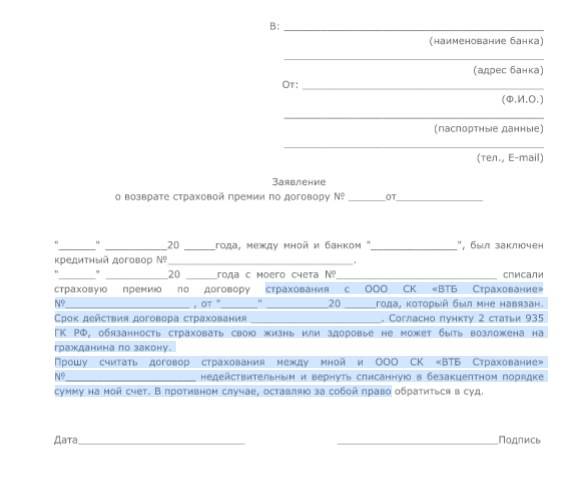

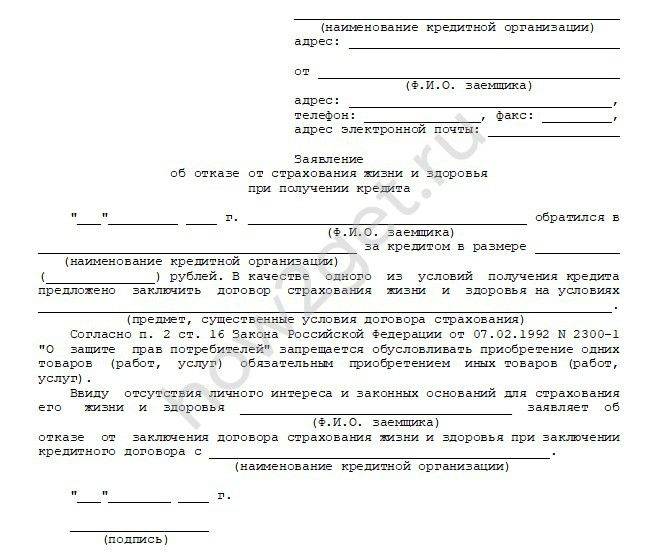

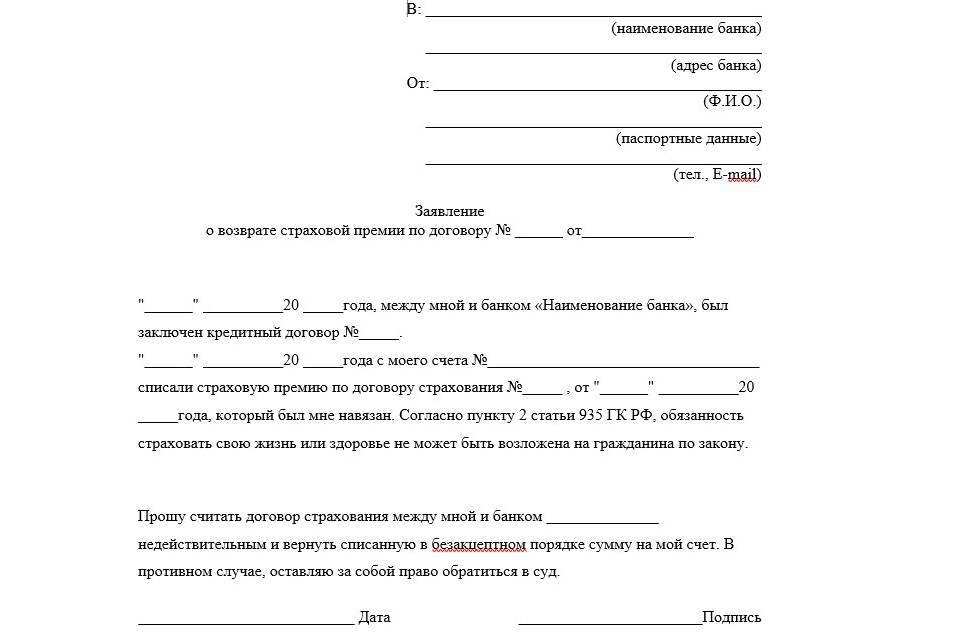

В документе, направляемом в «Совкомбанк» для возврата страховки нужно указать:

личные сведения о заявителе: ФИО полностью, паспортные данные (серия, номер, когда и кем выдан), адрес, контактную информацию (номер телефона и адрес электронной почты);

- дату заключения контракта;

- факт ознакомления с условиями досрочного отказа от страхования;

- реквизиты для отправки денежных средств полностью (ФИО получателя полностью, номер расчетного и корреспондентского счетов, название банка и БИК);

- дату и подпись заявителя.

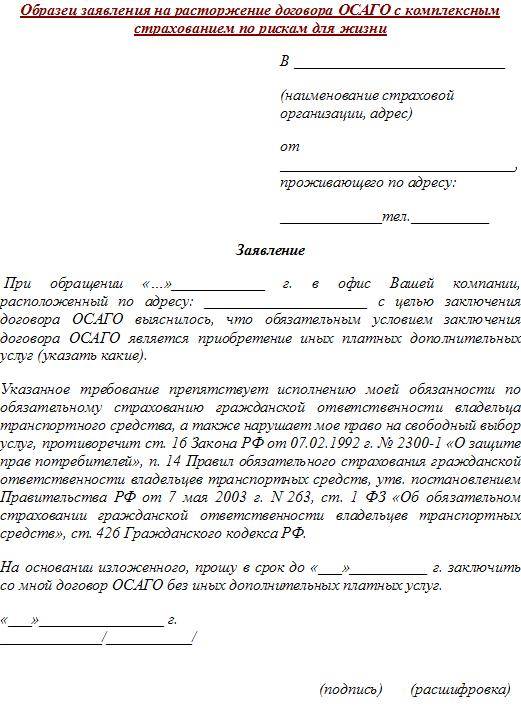

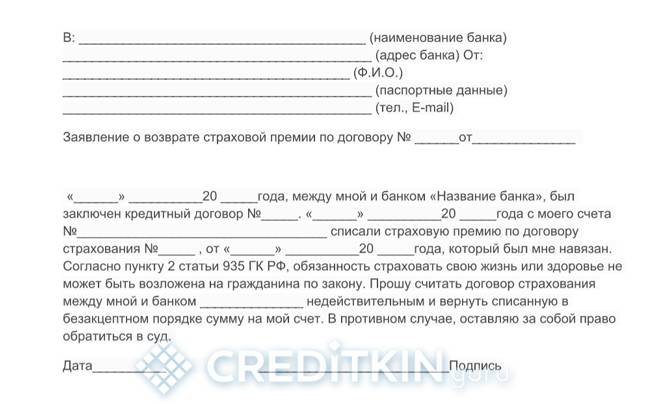

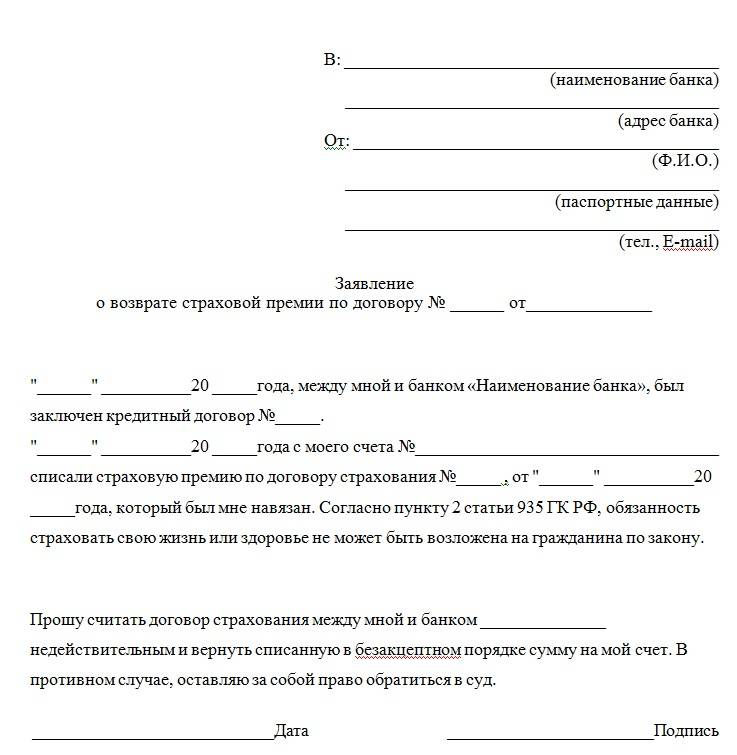

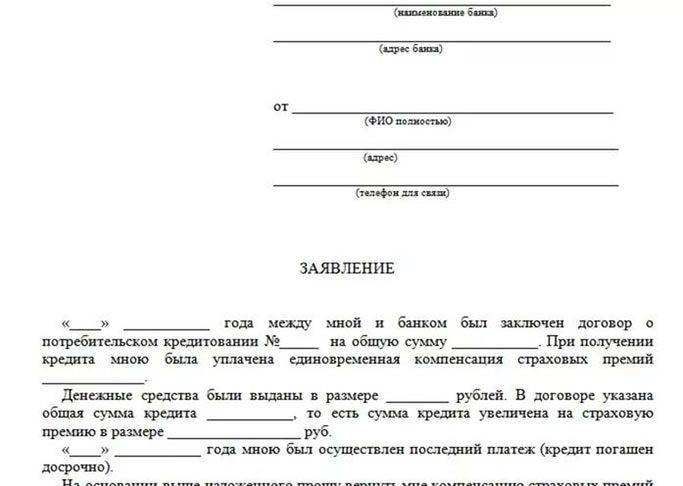

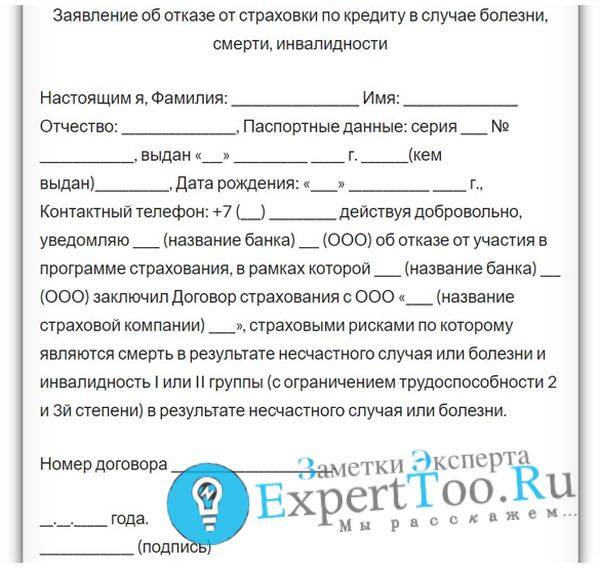

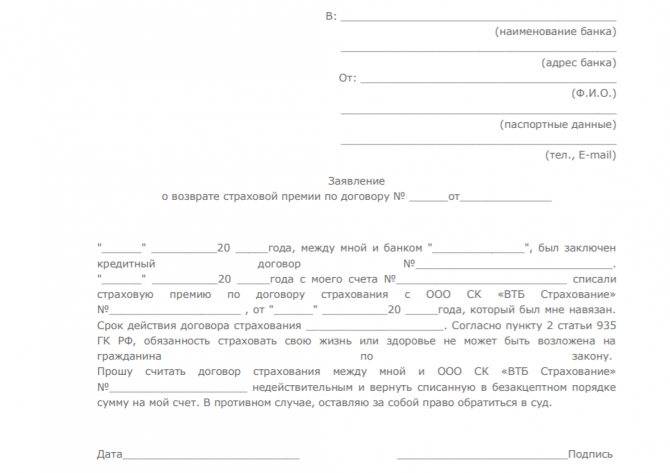

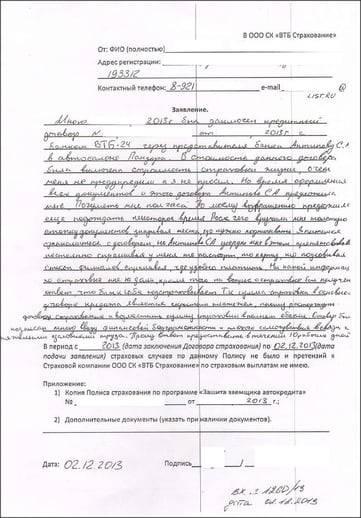

Заявления на возврат страховки:

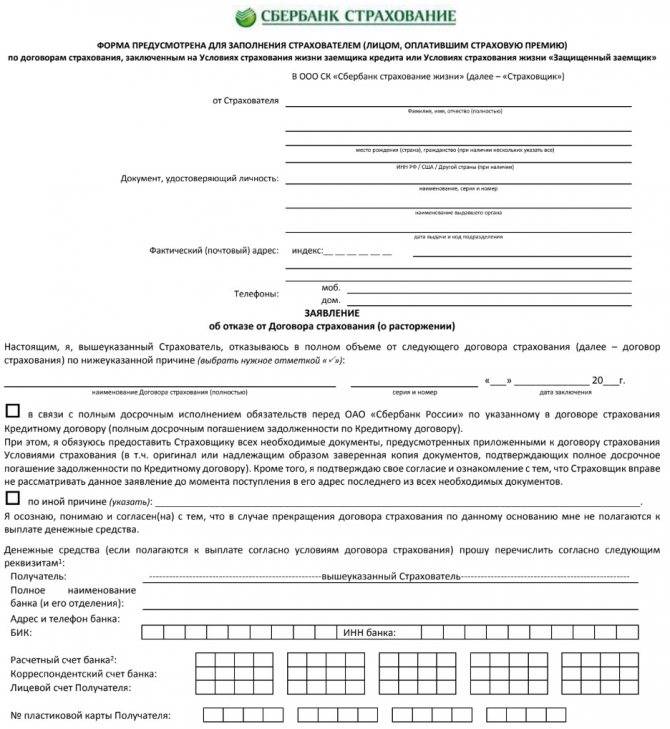

Образец заявления:

ВТБ Страхование.

После распечатки заявления или использования обычной формы страхователь может обратиться в «Совкомбанк» с обращением о прекращении действия страхового полиса при личном посещении учреждения, а также при отправлении документов через службу почты.

Для личного предоставления документов заявителю необходимо приехать в офис страховой компании и зарегистрировать заявление. После регистрации гражданину должны выдать документ о принятии заявления к рассмотрению.

Обратите внимание! Заявление может подать также третье лицо, но ему понадобится доверенность от страхователя, заверенная нотариально.

В случае отправления документов почтой, необходимо:

- Составить заявление по шаблону, представленному на сайте компании;

- Приложить к заявлению необходимые документы, которые включают: копию договора и копию квитанции об оплате страховой премии;

- Отправить заказным письмом на почте России с проставлением штампа о дате принятия письма для пересылки, средний срок доставки корреспонденции варьируется от 3 до 7 дней;

- Дождаться доставки документов по адресу и получить ответ о принятии заявки к рассмотрению.

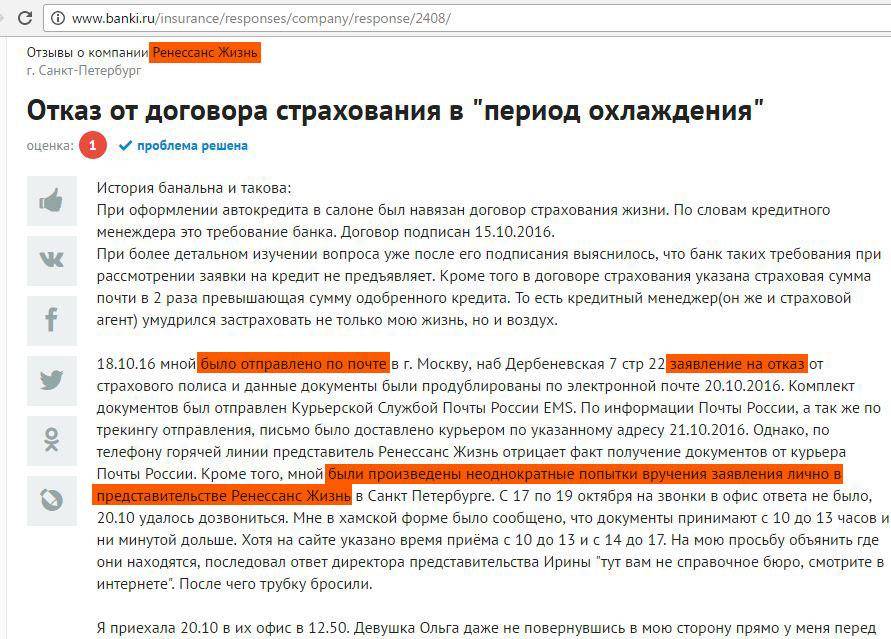

Зачастую страховая компания отказывается подтвердить факт обращения клиента. Поэтому именно отправка заказным письмом станет наиболее надежным методом подачи заявления об отказе от страховки.

«Совкомбанк» должен перевести денежные средства на счет страхователя в течение 10 дней с момента поступления заявления на рассмотрение, однако соглашение считается расторгнутым с момента отправления документов об его аннулировании.

Сроки отказа от страховки

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

В этом случае уплаченные за нее деньги возвращаются:

- либо в счет погашения кредитного долга;

- либо на указанный заемщиком кредитный счет.

Возврат денег в полном объеме возможен, если полис не начал действовать.

Потому, рекомендуют писать заявку в двух экземплярах и на одном запросить подпись сотрудника, принявшего ее, и печать Совкомбанк. Такое подтверждение пригодится для дальнейших разбирательств, в т.ч. судебных.

От этих страховок по данным сайта Цетробанка РФ можно отказаться

Дальнейшая процедура, как вернуть страховку по кредиту в Совкомбанке, предусматривает рассмотрение заявления. Это занимает 2-4 недели, но датой отказа считается указанная в нем.

Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

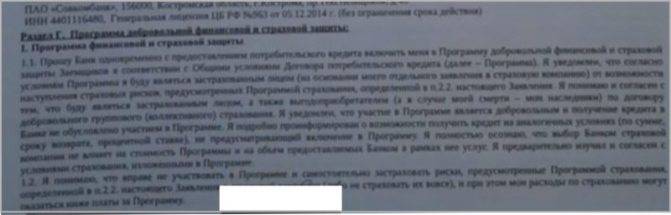

Условия вступления в Программу страхования

Особенностью страховки в Совкомбанке выступает присоединение к коллективному соглашению, а не заключение индивидуального договора непосредственно со страховщиком.

В виду этого вернуть страховку становится сложнее, а стоимость ее в разы выше, чем при оформлении в страховой компании.

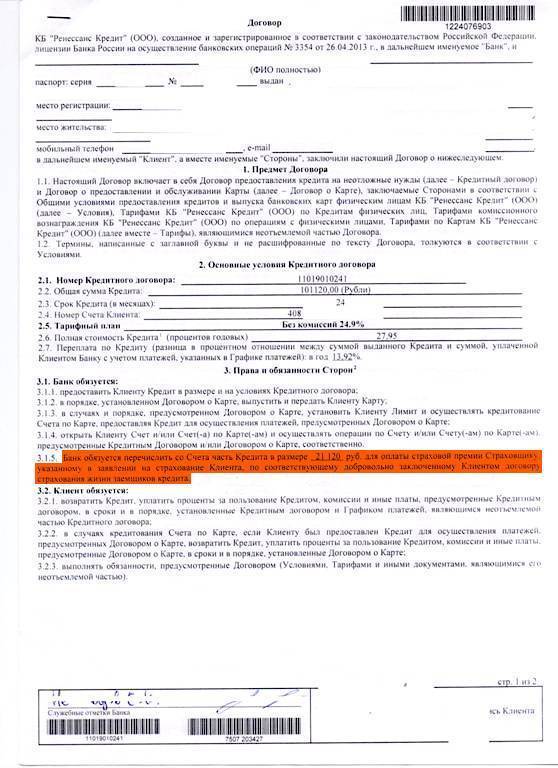

Выдержка из программы страхования в ПАО Совкомбанк

Скачать программу полностью (формат Pdf):

Страховщиком в этой программе является – Акционерное общество «Страховая компания МетЛайф»

Заявление на включение в Программу добровольного страхования – заявление на включение в Программу добровольного страхования, разработанное Страховщиком по стандартной форме, которое заявитель должен заполнить и подписать или иным способом зафиксировать свое согласие с использованием процедуры верификации, установленной Банком.

Страховая сумма – денежная сумма, устанавливаемая по каждому Застрахованному лицу, в пределах которой Страховщик обязуется производить Страховые выплаты при наступлении Страхового случая.

Плата за включение в Программу страхования – это вознаграждение, уплачиваемое Застрахованным лицом Банку за комплекс расчетных услуг, направленных на снижение рисков заемщиков по обслуживанию кредита, включая, но не ограничиваясь возможностью получения страхового возмещения, предусмотренного для заемщиков Банка согласно Программе добровольного страхования.

Страховая премия – единовременный платеж, уплачиваемый Банком Страховщику в рамках

Программы добровольного страхования Застрахованного лица.

Cтраховка может обойтись порядка 20% от размера кредита. Обычно, заемщик такой суммой не располагает, и она включается в заем. В связи с чем, ее потребуется возвращать с процентами, как и кредитные средства.

Способы возврата денег

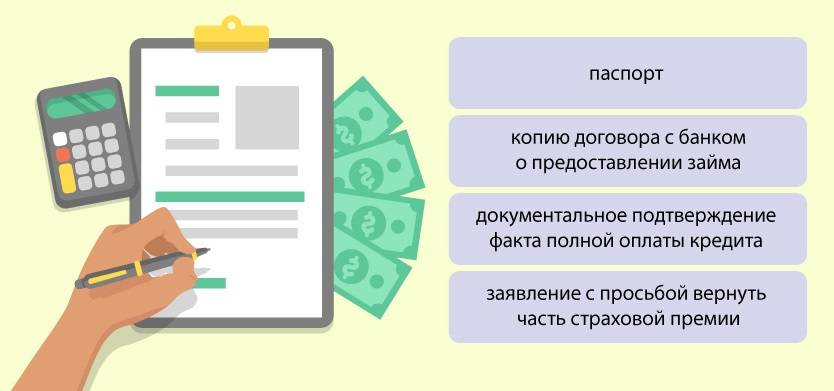

Возврат денег зависит от периода обращения. Если клиент запрашивает отказ от страхового договора в течение 5 дней после его заключения, компания обязана оперативно обработать заявку и удовлетворить требования. Заемщику достаточно обратиться с заявлением в организацию, которая оформила страховой полис. В заявке указываются персональные данные, причина отзыва, а также банковские реквизиты для получения денег. В список обязательных приложений входит кредитный договор и паспорт. Доставить заявление можно следующими способами:

- Личный визит в офис, где информация передается страховому агенту. Обязательно необходимо поставить дату передачи заявки и подпись ответственного сотрудника.

- Отправить заказным письмом с уведомлением о получении, а также описанием содержимого. При возникновении проблем, информация о получении адресатом заявления является основополагающей для защиты прав заемщика.

Наиболее часто заемщики сталкиваются с ситуацией, когда кредит выплачен досрочно, а страховка продолжает действовать. В такой ситуации финансовая услуга не имеет никакого смысла, поэтому рекомендуется оформить заявку на возврат средств.

Обращения в банк или страховую компанию

На практике, несмотря на законную обоснованность требований, банки и страховые компании не хотят возвращать деньги клиентам. Но перед тем, как обращаться к более высоким инстанциям, следует написать заявление и отнести его в организацию, где был выдан полис.

Заявление должно рассматриваться в течение 10 дней, если со дня оформления страховки не прошло 5 суток. В остальных ситуациях получение ответа на обращение занимает до 30 дней. Если в течение выделенного периода не получен результат в письменной форме, следует обратиться в суд или Роспотребнадзор. Также к государственной помощи прибегают в случае необоснованного отказа.

Через суды, что приходится делать после получения отказа

Судебные разбирательства подобных дел длятся от одного до двух месяцев. Для подачи иска необходимо подготовить письменное заявление, ответ страховой или банка, а в случае отсутствия — описать проблему. Также заявитель предоставляет всю информацию касательно полиса и выплат по автокредиту.

Если договор страхования предполагает возврат средств при досрочном погашении кредита, суд удовлетворит требования заявителя. После окончания процесса на руках заемщика оказывается исполнительный лист, которой без проблем позволит вернуть деньги за ненужное страхование жизни.

С помощью досрочного расторжения кредитного договора

При досрочном погашении займа обязательства клиента перед банком расторгаются. Это значит, что оформленная на весь период кредитования услуга страхования становится бесполезной и лишь увеличивает финансовую нагрузку. Чтобы вернуть часть средств за срок, когда защитный полис не действовал, достаточно написать заявление в банк или страховую организацию.

В заключение можно сказать, что страхование жизни не является обязательной услугой для получения кредита на авто. Совкомбанк навязывает дополнительные условия для того, чтобы снизить риски невыплат по ссудам в том случае, если с заемщиком что-то произойдет. В то же время, наличие защитного полиса гарантирует безопасность клиента банка, а также улучшает условия кредитования.

«Совкомбанк» — Отказ от Страховки и Возврат Денег Через Суд

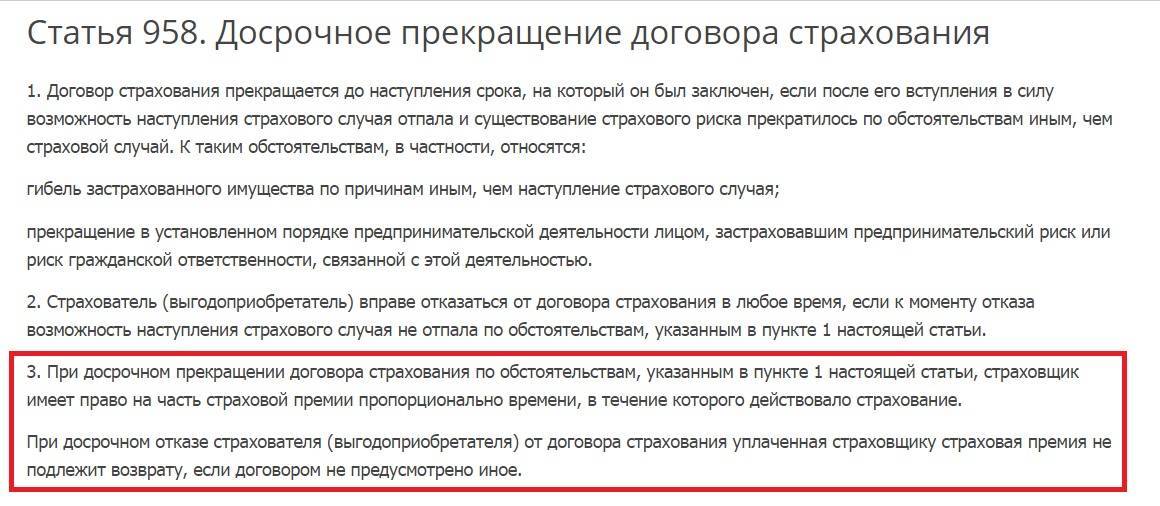

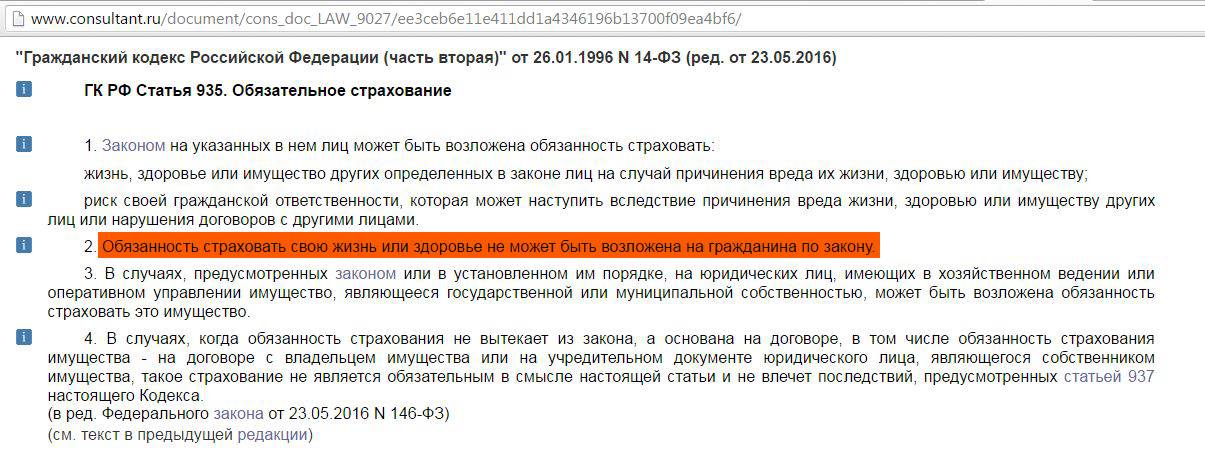

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

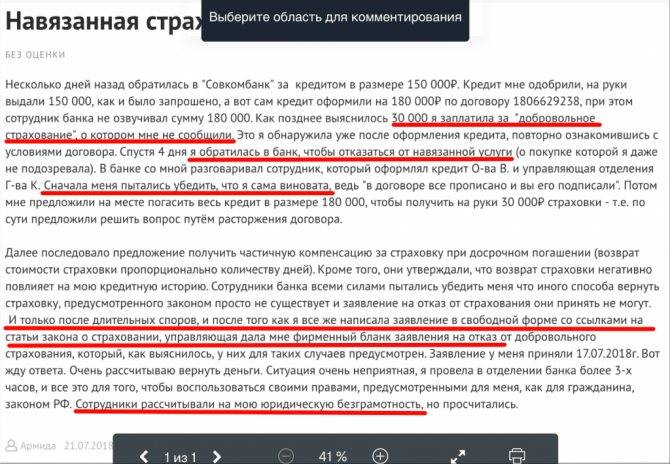

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

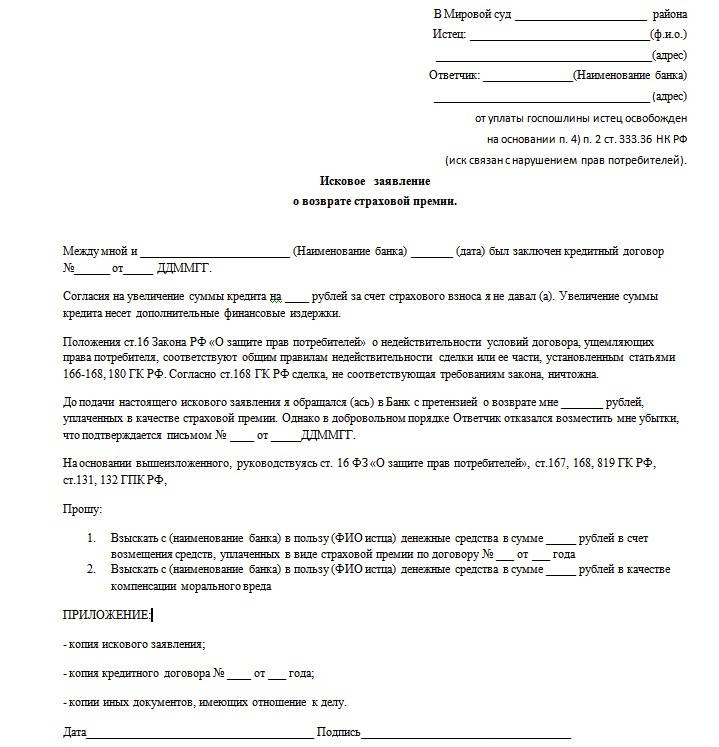

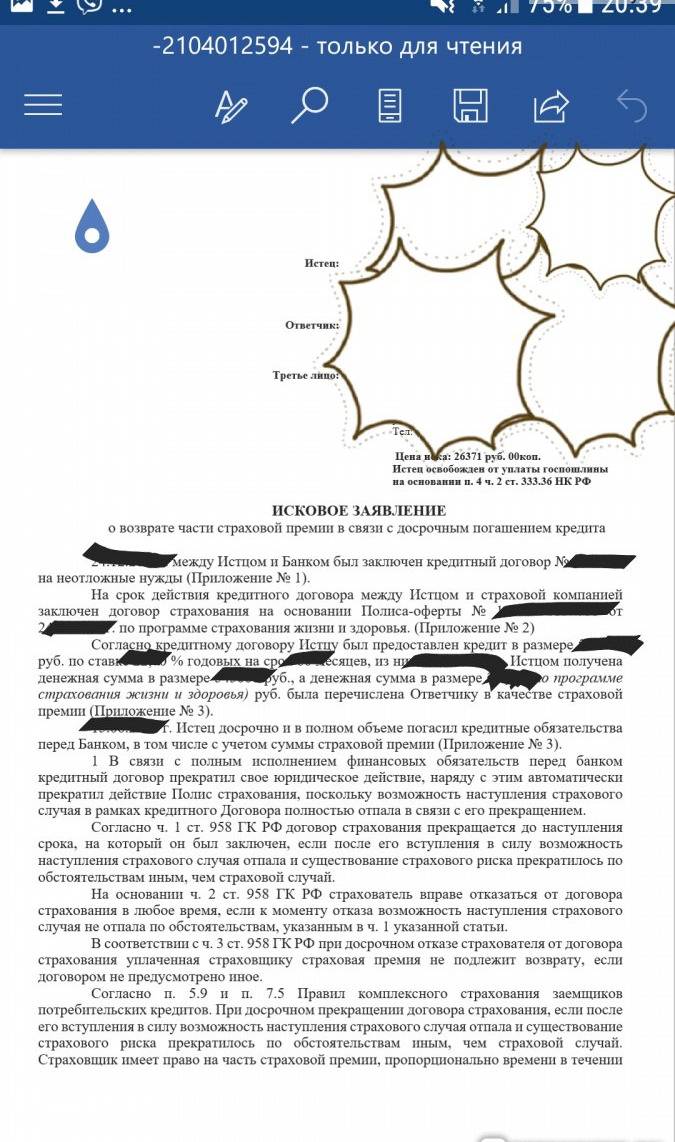

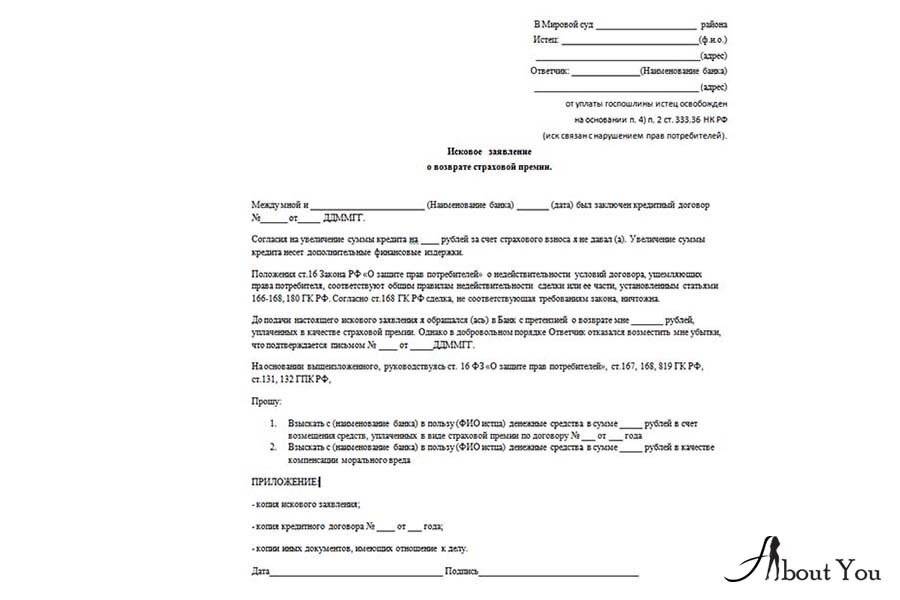

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.