Кредит выдается после оценки долговой нагрузки заемщика

Центробанк оперативно подготовил меры, призванные остановить бум потребительского кредитования. В частности, был введен показатель долговой нагрузки (ПДН) и установлены надбавки к коэффициентам риска в зависимости от уровня ПДН и полной стоимости кредита. С 1 октября кредит выдается после оценки долговой нагрузки заемщика, а именно: какую долю ежемесячного дохода заемщик тратит на погашение и обслуживание кредитных обязательств.

Чем больше доходов вынужден отдавать заемщик на погашение и обслуживание долговых обязательств, тем дороже такой кредит обойдется банку: потребуется больше капитала для выполнения обязательных нормативов. Это означает, что выдача кредитов заемщикам, ежемесячные выплаты которых составляют более 50 %, обернется для банков необходимостью резервировать дополнительные средства. Что делает выдачу кредита нерентабельной.

Закредитованные граждане не смогут получить кредит

Из-за принятых мер под ударом окажутся несколько миллионов россиян. Чиновники признают, что побочным эффектом от введения показателя долговой нагрузки может стать то, что закредитованные граждане не смогут получить кредит. В результате произойдет ухудшение обслуживания заемщиками необеспеченных кредитов. Попросту говоря: банки откажут в перекредитовании тем, кто уже имеет кредиты, а заемщики столкнутся с проблемами.

Вероятно неслучайно число граждан, формально подпадающих под действие Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», по данным на 1 ноября 2019 года превысило 1 млн человек. Именно столько заемщиков имеют просроченные долги более чем в 500 тысяч рублей сроком свыше 90 дней по всем видам кредитов (займов). За год количество потенциальных граждан-банкротов увеличилось на 5 %.

Выкуп долгов приведет к снижению платежной дисциплины

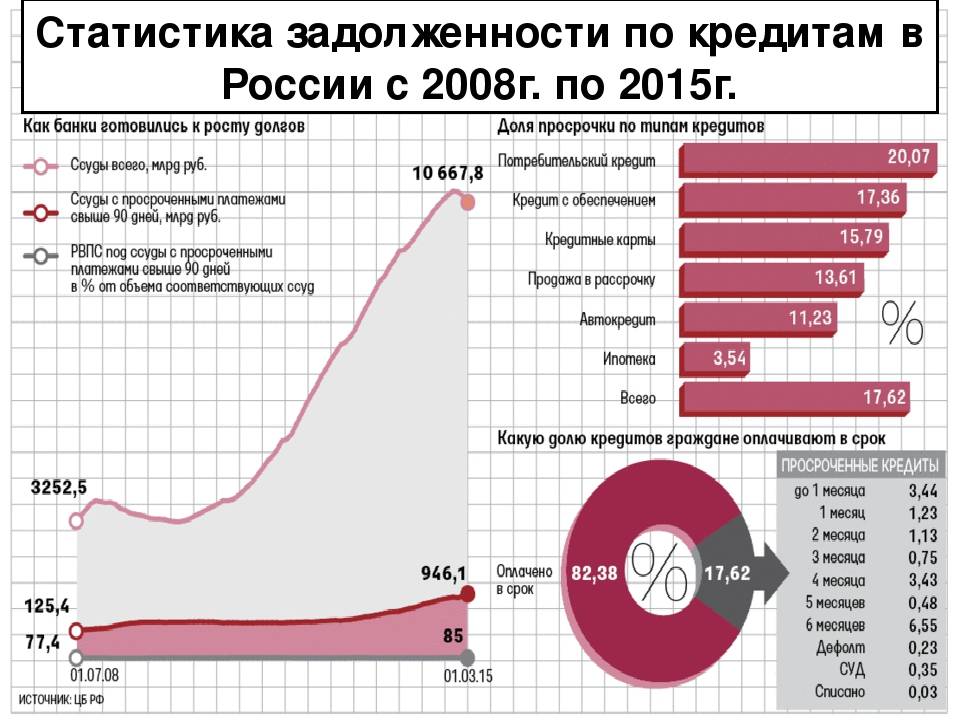

В настоящий момент задолженность по кредитам в рамках исполнительных производств, возбужденных на основании судебных решений, достигает 2 трлн рублей, что составляет примерно 12 % общей суммы долга. Ужесточение требований к кредитным организациям по созданию резервов в отношении закредитованных заемщиков привело к тому, просроченную задолженность коллекторы выкупают у банков в среднем за 2,8 % от суммы.

Уступка кредитными организациями за бесценок кредитов натолкнула чиновников Минэкономразвития выступить с идеей обязать банки, прежде чем продавать безнадежные долги коллекторам, предлагать их выкупать самим заемщикам. Причем с тем же дисконтом. Однако банкиры негативно оценили эту инициативу, назвав ее непродуманной. По их мнению, это приведет к снижению платежной дисциплины, росту плохих долгов и дефолту.

Подсчет чужих денег

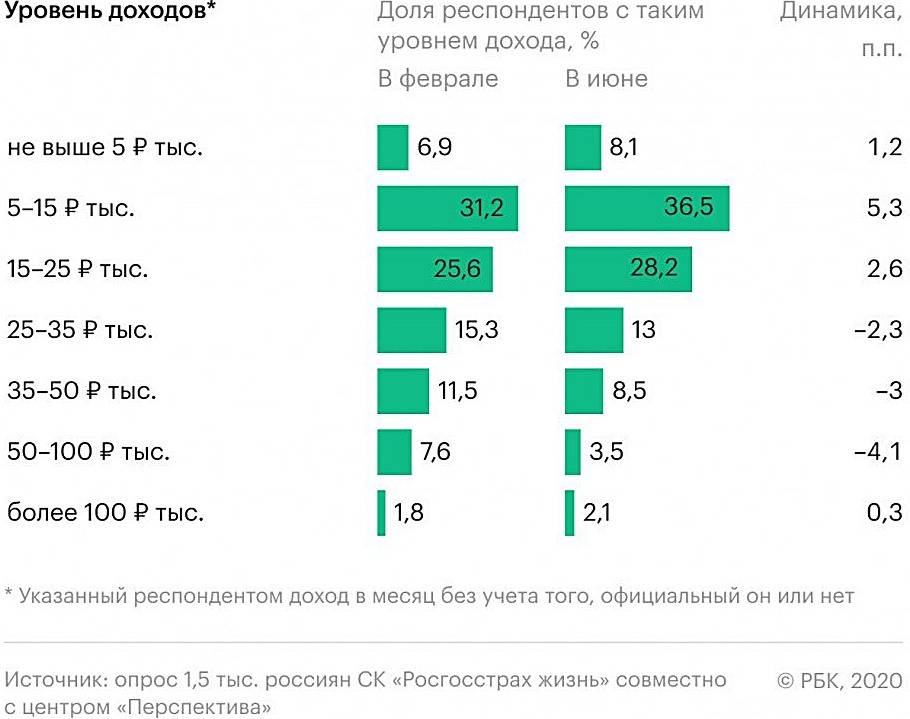

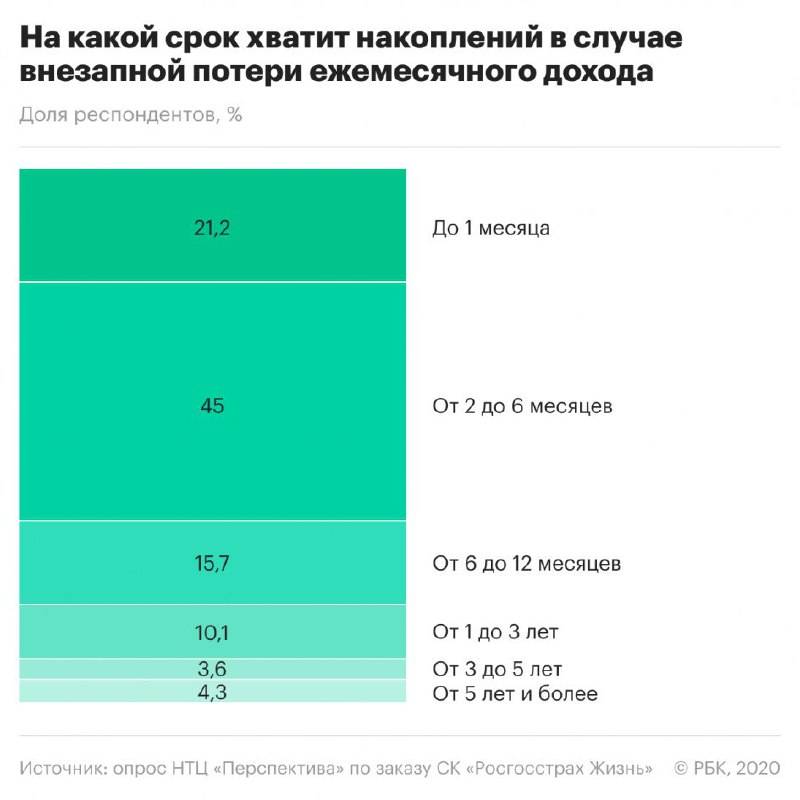

Привычка откладывать деньги по состоянию на май 2021 года осталась только у 25% россиян — это в 1,6 раза меньше, чем было в феврале 2021 года, когда их доля составляла 40%. Впрочем, каждый пятый гражданин планирует начать формировать сбережения в будущем, говорится в опросе.

Кубышка рубль

Фото: РИА Новости/Илья Питалев

Из тех, у кого сбережения есть, каждый четвертый (25%) заявил, что сумма отложенных средств находится в диапазоне от 50 тыс. до 100 тыс. рублей. Каждый пятый (22%) накопил к моменту проведения опроса около 50 тыс. рублей, а каждый шестой (15%) похвастался наличием свыше 500 тыс. рублей в качестве финансовой подушки. От 100 тыс. до 200 тыс. рублей удалось отложить каждому десятому (11%), а от 200 до 300 тыс. рублей хранят у себя 8% имеющих сбережения россиян. Порядка 6% рассказали, что держат про запас от 300 тыс. до 500 тыс. рублей, а еще 13% не захотели сообщать размер своих накоплений.

При этом о наличии крупных сбережений в размере от 500 тыс. и более чаще говорили респонденты моложе 60 лет — об этом заявил каждый пятый представитель этой возрастной группы. Пенсионеры чаще молодых респондентов называли суммы в диапазоне от 100 тыс. до 200 тыс. (15% против 5%) и от 200 тыс. до 500 тыс. рублей (15,5% против 12%).

Говоря о целях накоплений, большинство россиян заявили, что делают их «на всякий случай»: о такой мотивации сообщил каждый второй среди пожилых респондентов и 41% участников опроса до 60 лет. Впрочем, для молодых граждан актуальной задачей стали крупные покупки, такие как недвижимость, автомобиль, образование для детей или туристическая поездка — об этом рассказали 39% опрошенных. А каждый десятый обладатель накоплений до 60 лет сообщил, что копит на пенсию.

Кубышка рубль

Фото: РИА Новости/Илья Питалев

Из числа пожилых россиян свыше трети (37%) откладывает деньги на личные цели, такие как переезд, покупка недвижимости, лечение, похороны. Порядка 5% заявили, что хотели бы передать эти средства в наследство близким.

Опрос проходил в форме телефонного интервью, в нем приняли участие более 1,5 тыс. респондентов во всех федеральных округах.

Реальные доходы населения падают шестой год подряд

Власти пытается ограничить заемщиков с высокой долговой нагрузкой в получении кредитов, ужесточая условия их выдачи. Однако ужесточение условий получения кредита является ошибкой, которая уже отражается на потребительском спросе. Главная проблема заключается не в увеличении объемов кредитования, а в том, что реальные доходы населения падают шестой год подряд. Спрос на товары и услуги падает, а экономика еще больше сжимается.

Решить проблему закредитованности населения реально. Во-первых, снизить кредитные ставки. Во-вторых, списать проблемные долги или хотя бы их часть. В-третьих, победить бедность, но не на словах. Для реализации последнего пункта нужно перестать списывать выданные «дружественным» странам кредиты, а также отказаться от создания «супероружия», строительства железнодорожного моста с материка на Сахалин и др.

Если вам нужен квалифицированный и опытный юрист по потребительскому кредитованию, обращайтесь в центр Кирпиков и партнеры.

На обслуживание кредитов уходит десятая часть доходов

С 1 января 2017 года по 1 октября текущего года банки выдали населению кредитов на сумму почти 6,5 трлн рублей, что составляет 5,9 % российского ВВП. При этом общий долг увеличился в 1,6 раза и достиг более 17 трлн. На ежемесячные платежи по его погашению и обслуживанию у граждан уходит 10,6 % доходов. Это превышает предыдущий показатель (10,4 %), который был зафиксирован за накануне присоединения Крыма, введения санкций и обвала цен на нефть.

В июне месяце ситуация с кредитами вызвала обеспокоенность у властей. Сначала глава Минэкономразвития Максим Орешкин заявил, что если потребительское кредитование населения продолжится теми же темпами, то в 2021 году российская экономика может столкнуться с рецессией

А затем в ходе «прямой линии» Владимир Путин призвал руководство Центрального банка обратить внимание на ситуацию и не допустить надувание кредитного пузыря