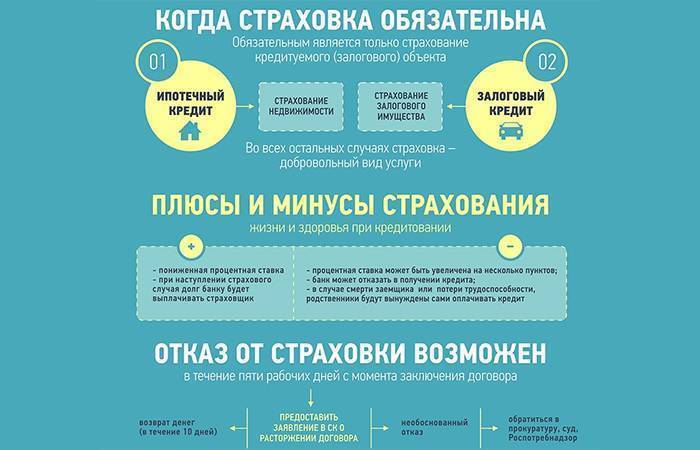

Какие виды страховок можно вернуть

Как уже было сказано ранее, существуют несколько различных видов страховой защиты. Так при оформлении целевого кредита (ипотеки, автокредита), услуга страхования является обязательной, а это означает, что вернуть такой вид страховой защиты невозможно. Что касается услуги финансовой защиты при оформлении потребительского займа (кредита наличными), кредитной карты, товарного кредита и прочего, заемщик может вернуть полную стоимость уплаченной суммы или же ее часть.

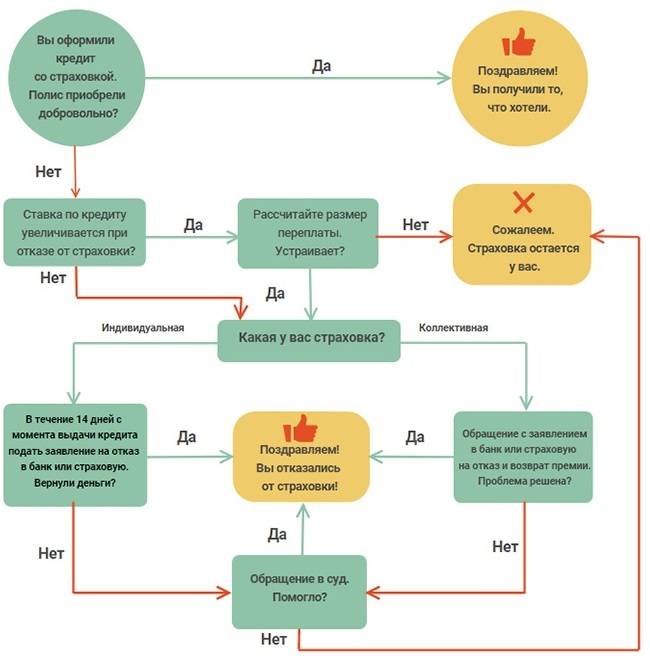

Перед тем, как начинать процедуру отказа или возврата страховки, следует внимательно ознакомиться с деталями договора. Как правило, там указываются все условия расторжения и возврата уплаченной суммы. Если же кредитным договором предусмотрено присоединение заемщика к договору коллективного страхования, то такой вид страховой защиты вернуть, как правило, сложнее.

Если страховая компания отказывается в выплате

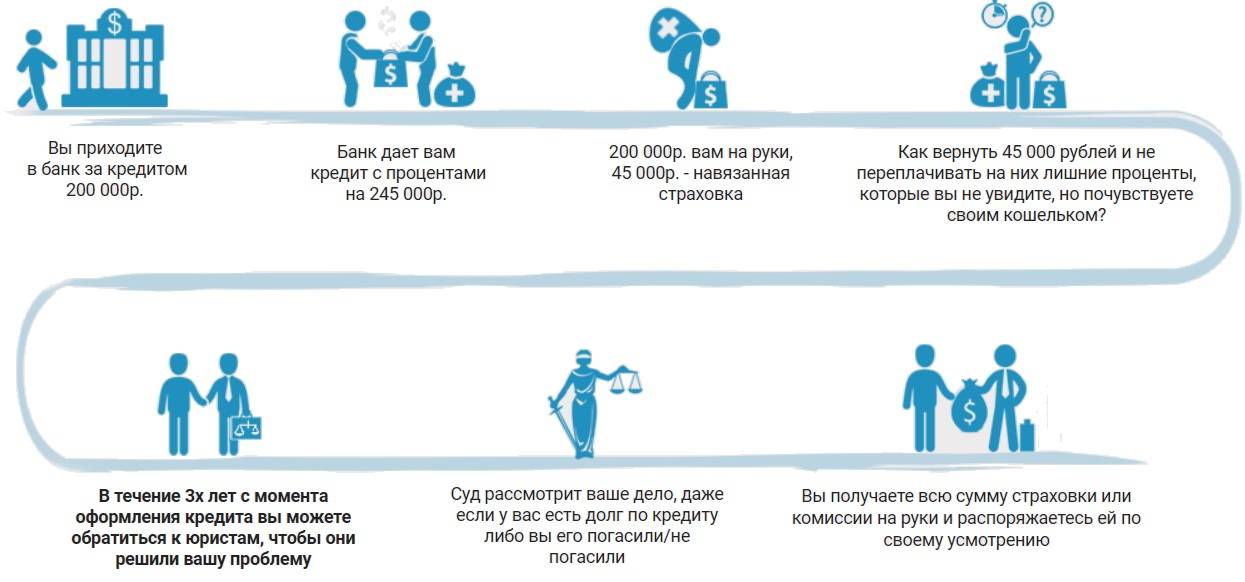

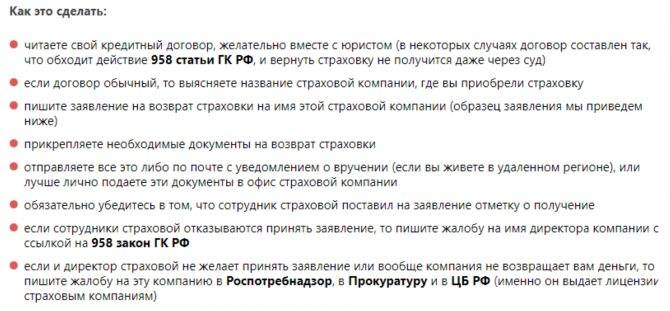

Рекомендуется не заключать кредитный договор с банком с дополнительной страховкой, если это не предусмотрено по закону. Однако по ст. 958 ГК РФ расторгнуть страховой договор можно на любом этапе даже после его заключения. В том случае, если есть необходимость осуществить возврат страхового полиса, существует несколько способов решения проблемы:

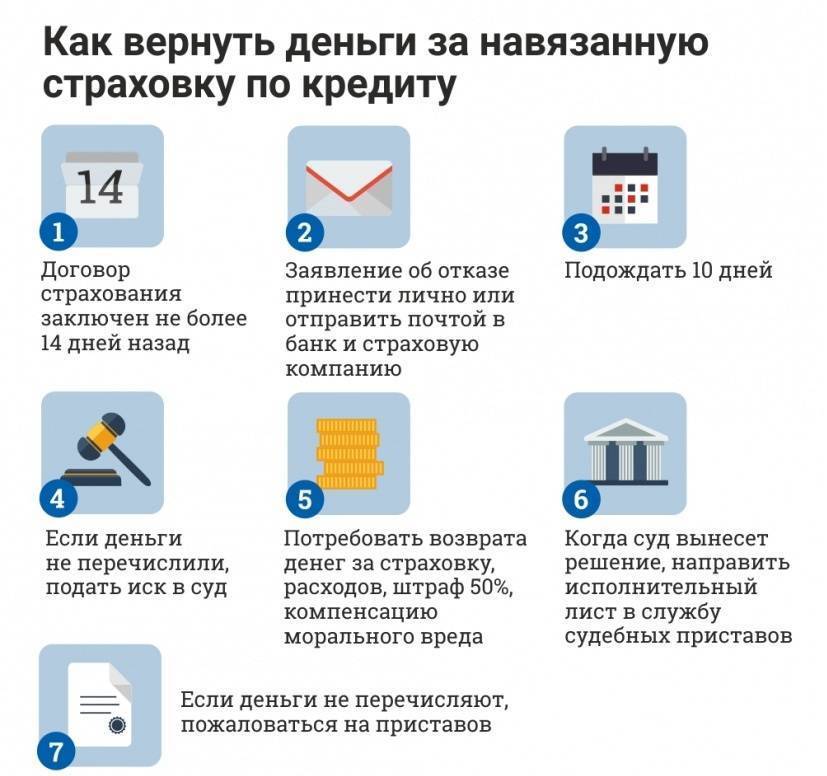

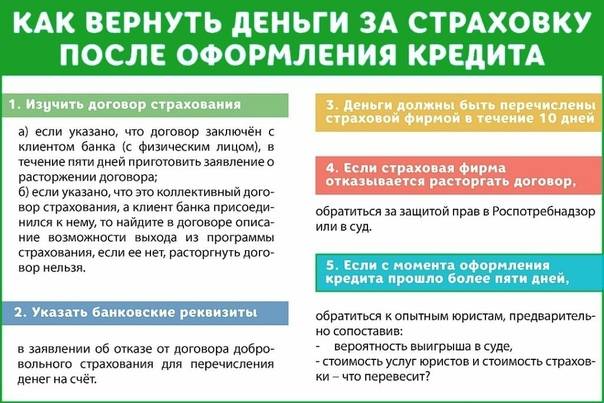

- В течение 5 дней после подписания договора вы имеете полное право потребовать возврата страховки с перерасчетом всех платежей по кредиту. Это касается лишь случаев добровольного страхования. Если банк отказывает в возврате средств, необходимо лично обратиться в суд с личным заявлением и заручиться юридической поддержкой;

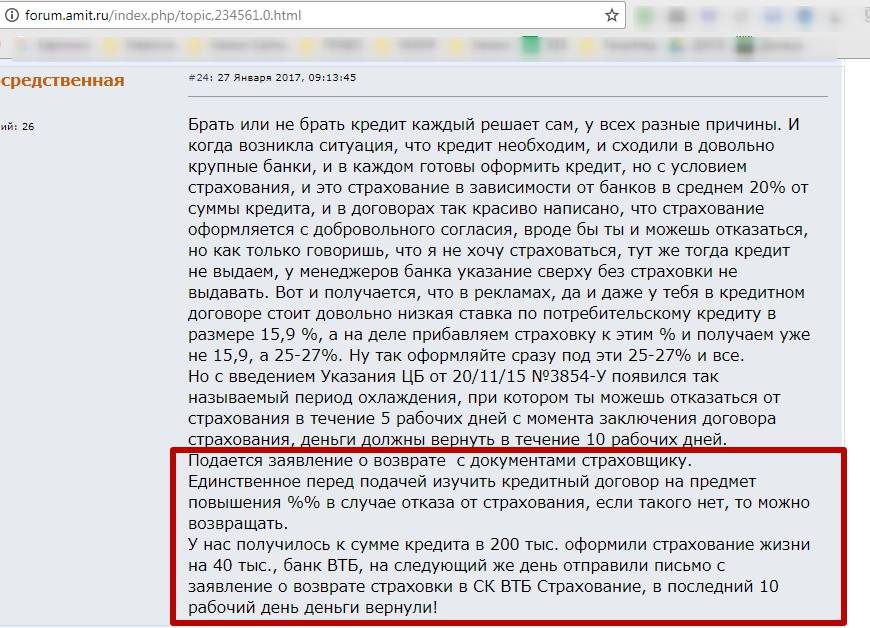

- По истечению периода охлаждения деньги вернуть значительно сложнее. В такой ситуации сначала необходимо лично обратиться в отделение банка. Некоторые организации для повышения клиентской лояльности могут пойти навстречу и выполнить отказ от страховки даже по истечении 5 дней. Если банк не принимает ваше заявление, оформить возврат услуги можно только через судебное разбирательство. Для этого необходимо обратиться к профильному юристу и написать иск, но можно действовать и самостоятельно.

Куда обратиться

Если банк отказывается от расторжения страхового договора, у заемщика есть две инстанции, куда можно обратиться:

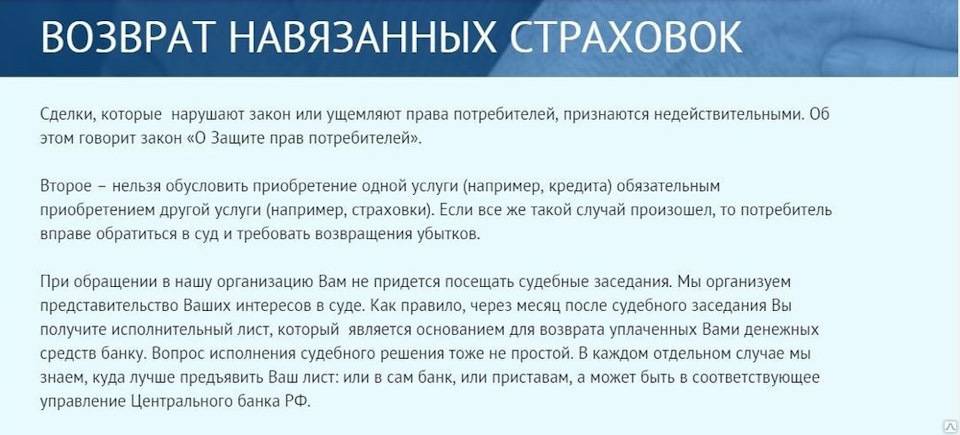

Страховка и кредит – это формы потребительской услуги, поэтому они подконтрольны Роспотребнадзору. В случае отказа от возврата банк может быть наказан штрафными административными санкциями, а кредитный договор, скорее всего, будет расторгнут. Возврат денег в данной ситуации будет зависеть от условий кредита;

Обращение в суд. Это крайняя мера при возврате страховке по потребительскому кредиту. При благоприятном завершении дела есть вероятность получить выплаченные страховые взносы. Однако с большой вероятностью в дальнейшем вам будет отказано в обслуживании в этом банке

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/e/b/c/ebc2a7badecb999acf053d5d5107217b.jpeg)

При обращении в суд важно приложить все необходимые документы, а также подобрать опытного юриста.

Процесс по возврату страховки может занять долгое время. На протяжении этого срока необходимо вовремя вносить платежи по графику кредита, в противном случае можно получить штрафные санкции со стороны банка.

Пакет документов

В зависимости от особенностей процедуры по возврату страховки могут потребоваться разные документы. Всегда необходим паспорт, кредитный и страховой договоры, а также квитанции об уплаченных платежах, реквизиты вашего банковского счета для возврата средств. Если для отказа от полиса вы обращаетесь в банк, то потребуется заявление на возврат страховки. Если дело дошло до суда, заблаговременно следует направить претензии как в банковскую, так и страховую организации. Иногда это помогает решить спорную ситуации без обращения в судебные органы.

Расторжение договора в любой период выплат долга

На самом деле, есть способы не привязывающие заемщика к определенным срокам по выплате кредита.

Если заемщик не успел отказаться от страховки в первые две недели после получения кредита в Почта Банке, не обязательно ждать досрочной выплаты, чтобы начать поиск других вариантов возврата денег за полис.

Всегда есть шанс, что условия договора ущемляют права заемщика, как потребителя, и на этом основании удается признать сделку недействительной.

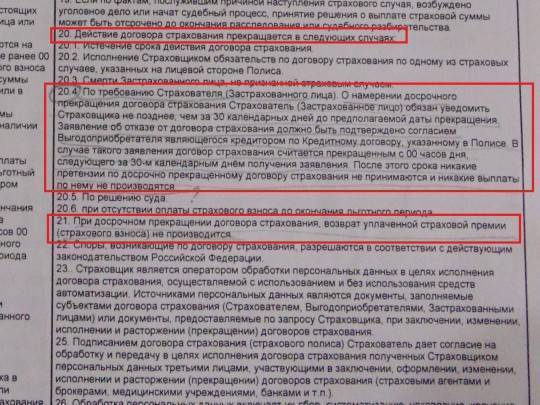

Когда можно расторгнуть договор при нарушении прав потребителей:

- Услуга дополнительного страхования была навязана.

- Пункты договора вводят в заблуждение, не в полной мере предоставляют информацию об услуге.

Как получить страховую сумму в банке за выплаченный долг

Для того, чтобы вернуть деньги за страховку, надо составить заявление и приложить к нему необходимые документы.

Кто имеет право на получение

Договор страхования заключается между заемщиком и страховой компанией, иногда третьей стороной выступает банк. Право на получение выплаты страховой суммы, погасив кредит, имеют только участники сделки – заемщики.

Документы

Для расторжения договора страхования необходимо предоставить следующее:

- заявление с указанием своего желания отказаться от страховки и обоснованием этого требования;

- паспорт;

- договор страхования;

- в случае, если кредит был погашен досрочно, потребуется приложить справку из банка об отсутствии долга.

После получения этих документов будет произведен перерасчет и неиспользованная сумма возвращается клиенту.

Срок возврата по окончании договора

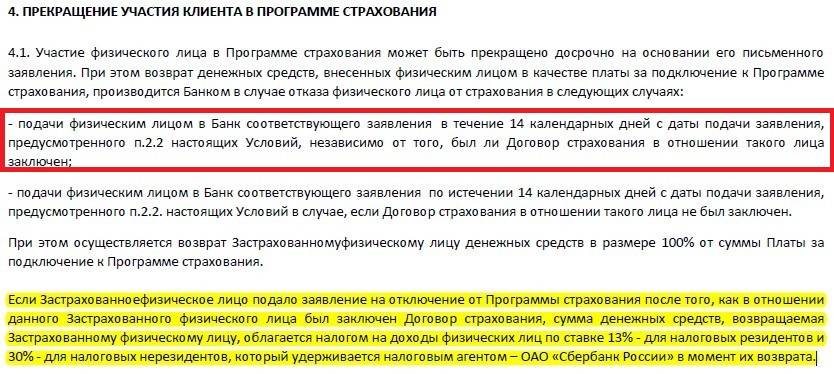

Нет такого понятия как срок подачи заявления на выплату страховки после погашения кредита. Есть срок – 14 дней, – но он относится к возврату сразу после оформления. А срока, который бы регламентировал подачу заявления после выплаты кредита нет.

Поэтому здесь нужно ориентироваться на общий срок исковой давности, то есть в какой период по закону вы можете предъявить претензии к ответчику. Срок исковой давности в РФ три года. Это значит, с момента последнего платежа по кредиту, у вас есть еще три года, чтобы обратиться с претензией по данному вопросу к страховой или банку.

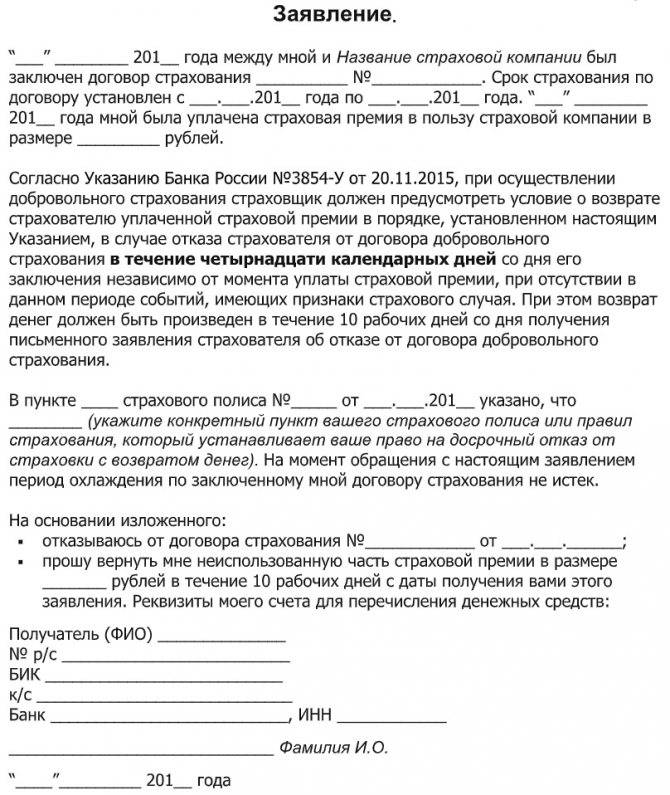

Образец заявления

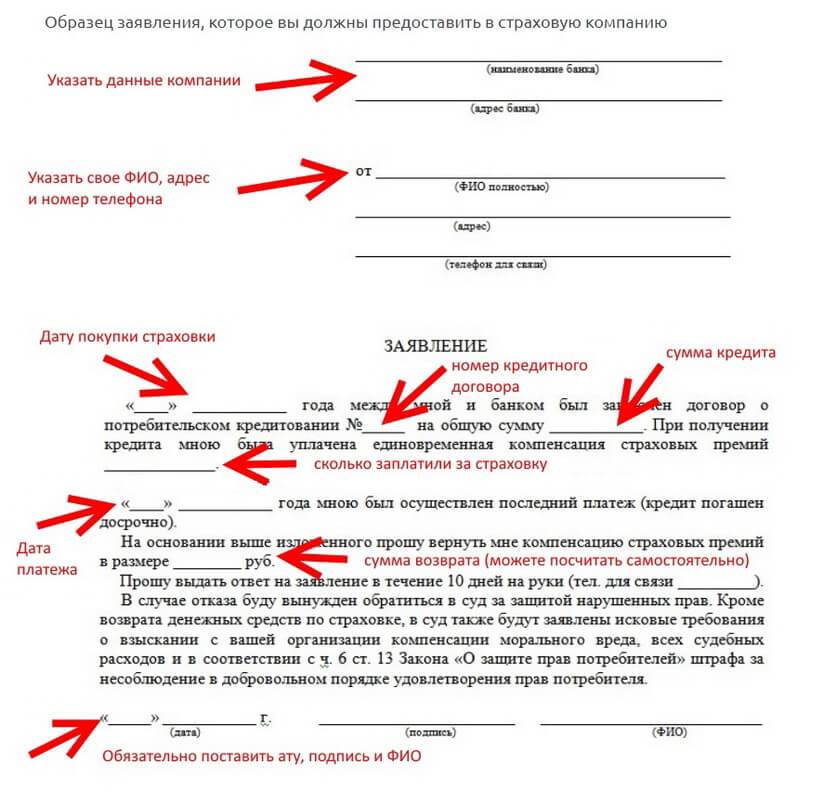

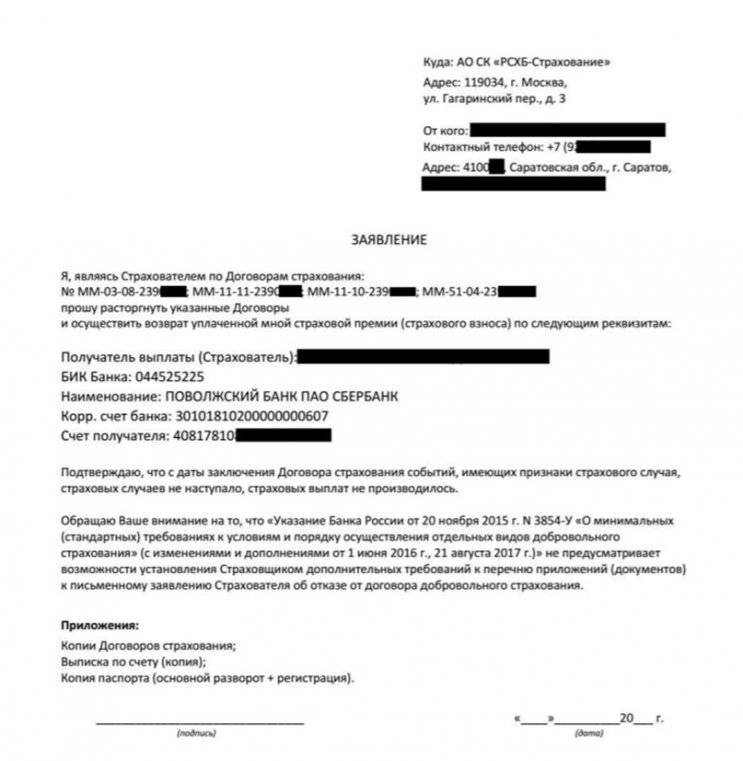

Заявление на возврат денежных средств по страхованию жизни может быть составлено в произвольном виде. Но в любом случае там нужно отразить:

- полное название страховой компании, в который был оформлен полис;

- паспортные и регистрационные данные клиента;

- реквизиты договора страхования;

- обоснование причины, по которой заемщик желает расторгнуть договор (как можно подробнее);

- выплатил кредит или нет;

- указание на необходимость возврата страховой премии частично или полностью.

Примерный текст заявления может выглядеть следующим образом.

В ПАО «Банк ХХХ»

адрес кредитной организации

от Сидорова Ивана Петровича,

паспорт № ________

зарегистрирован по адресу: ____________

Заявление

Между мной, Сидоровым И.П. (заемщик) и ПАО «Банк ХХХ» (Банк) был заключен кредитный договор № __ от ___ (указать срок действия и размер процентной ставки). При получении кредита сотрудником Банке мне был выдан договор страхования с (наименование страховой организации) и разъяснено, что его подписание является обязательным условием для получения кредита. Мною была произведена единовременная уплата страховой премии (сумма). Данная сумма была включена в кредит и увеличила его размер. Таким образом, возрос и мой ежемесячный платеж в погашение долга.

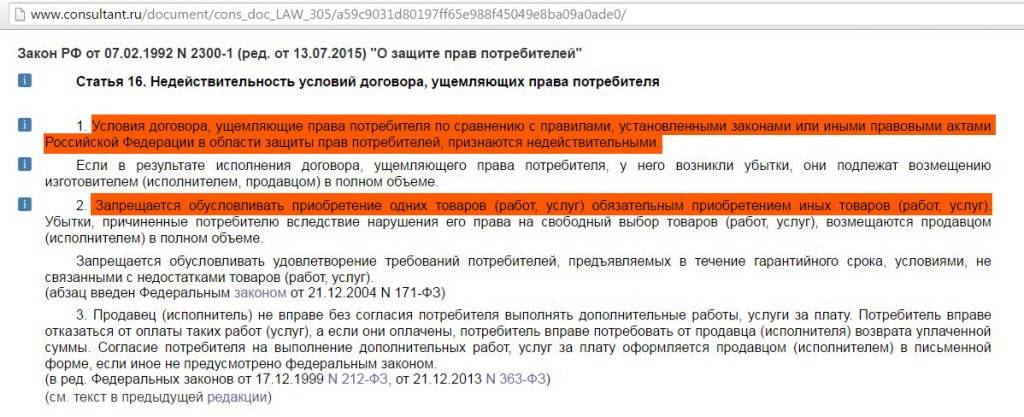

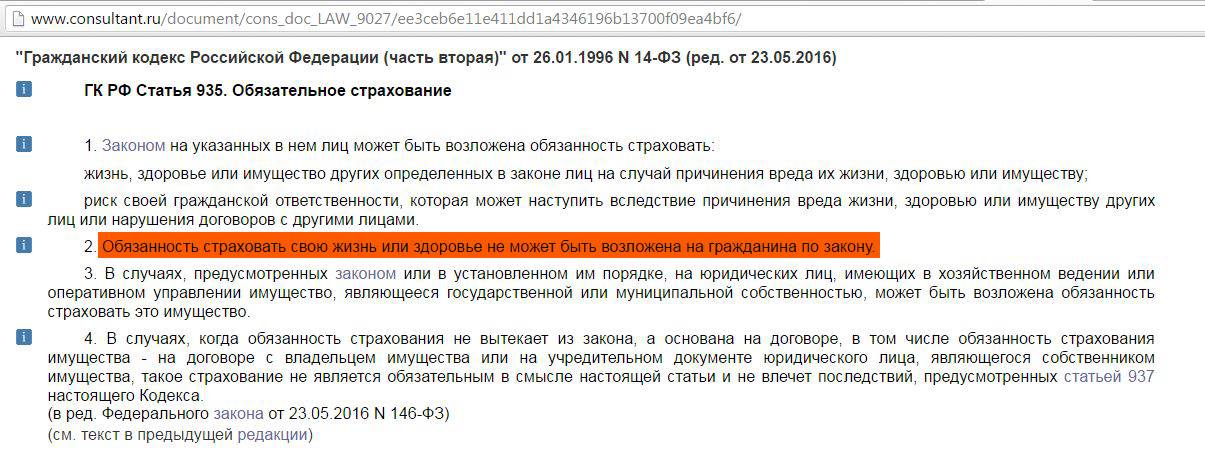

Согласно статье 16 Закона РФ «О защите прав потребителей», ущемляющими признаются те условия договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей.

Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

На основании вышеизложенного прошу произвести мне компенсацию страховых премий (сумма)

Прошу выдать ответ на претензию в течение 10 дней на руки (тел. для связи _________).

В случае отказа буду вынужден обратиться в суд за защитой нарушенных прав.

Легкий отказ сразу после оформления

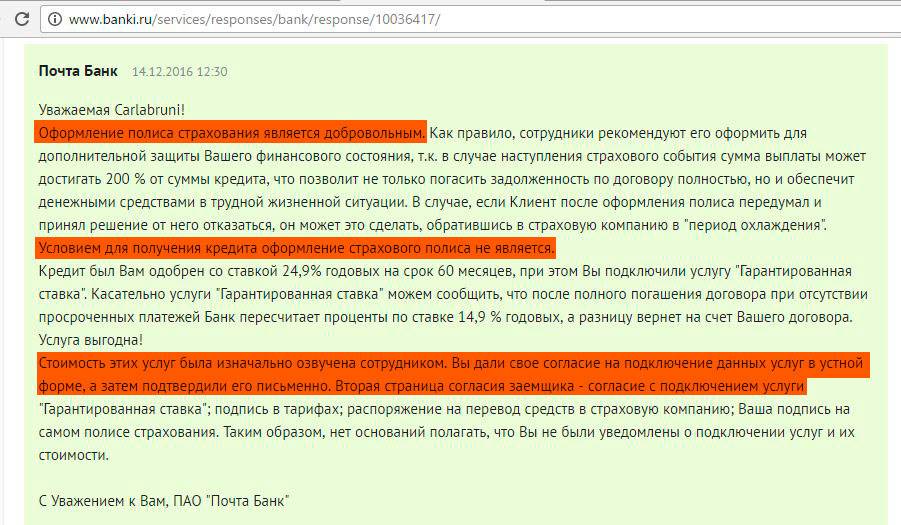

Отказаться от страховки в Почта банке можно как при составлении кредитного договора, так и после.

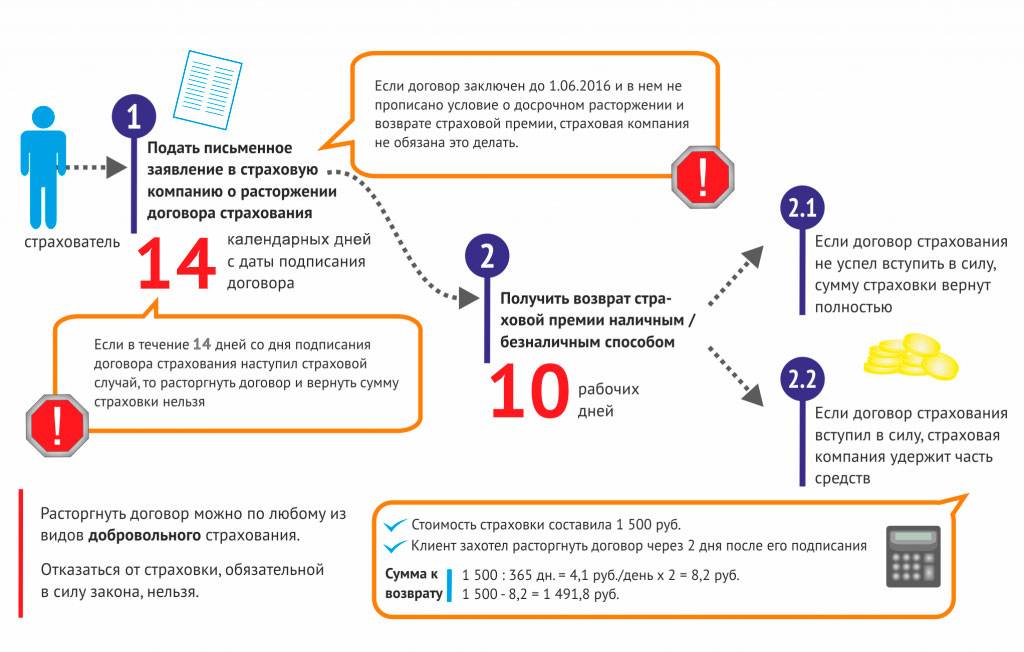

В случае, когда заемщика не устраивает цена страхования, а взять кредит без полиса боязно отказом, соглашаются на страхование. При этом за заемщиком остается законное право на расторжение страхового договора в течении первых 14 дней, после оформления кредита в Почта Банке.

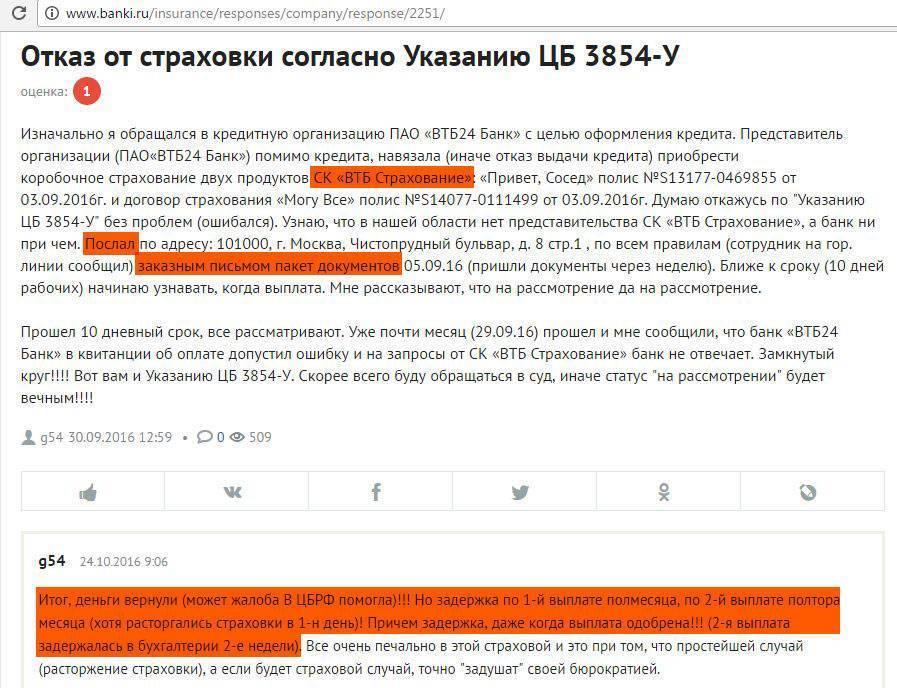

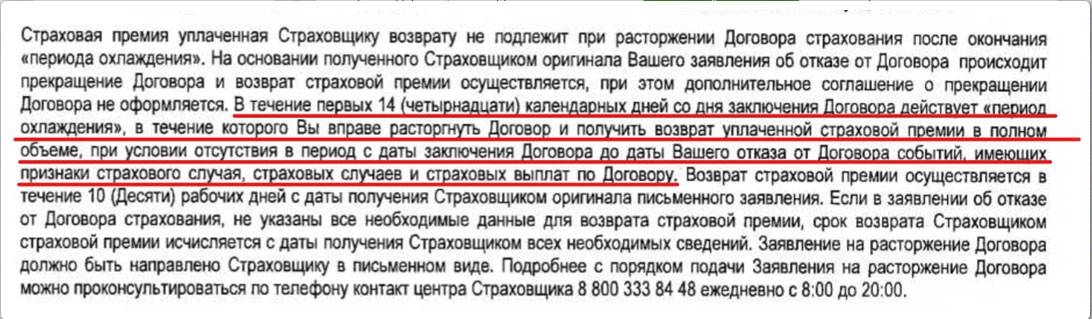

В соответствии с Указаниями Банка России N 3854-У от 20.11.15 г., N 4500 от 21.08.17 г. при обращении клиента в страховую компанию с отказом от страховки, стоимость полиса (по добровольному страхованию) возвращается в полном объеме, если страховой случай так и не произошел.

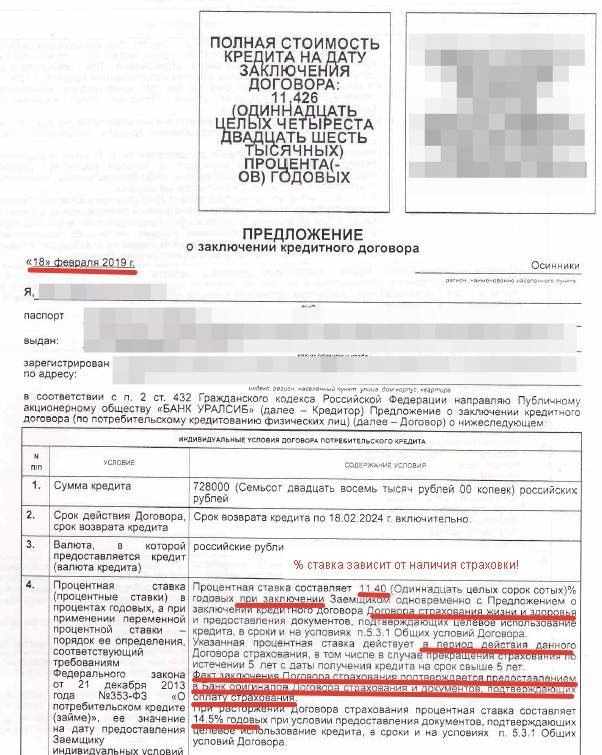

Возврат денег за страховку увеличивает процентную ставку по кредиту.

Такая возможность предусмотрена договором Почта Банка.

В момент оформления заемщику предлагают на выбор две процентных ставки: со страхованием ниже, без полиса выше.

Поэтому при отказе от страховки, процентная ставка пересчитывается автоматически.

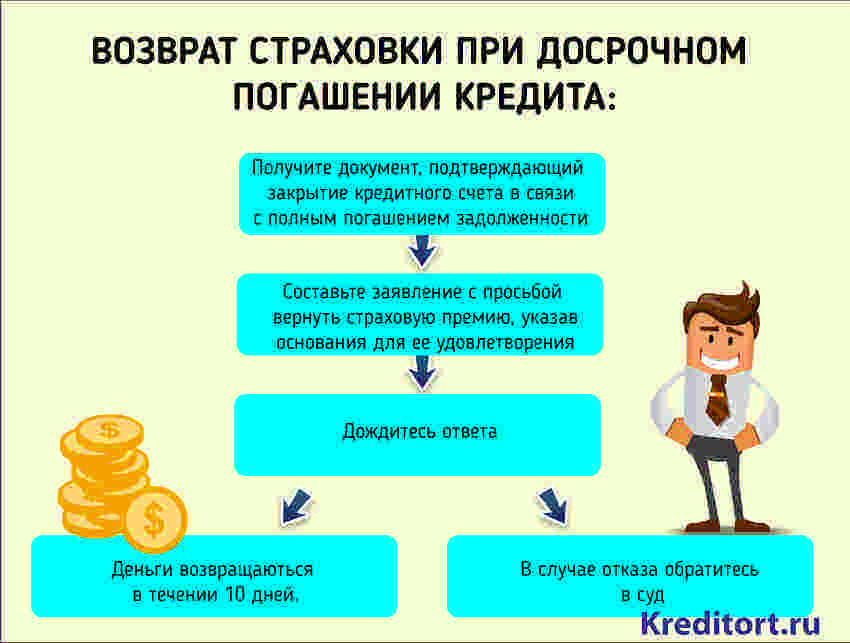

Возврат страховки по шагам — что делать заемщику

Пошаговая инструкция:

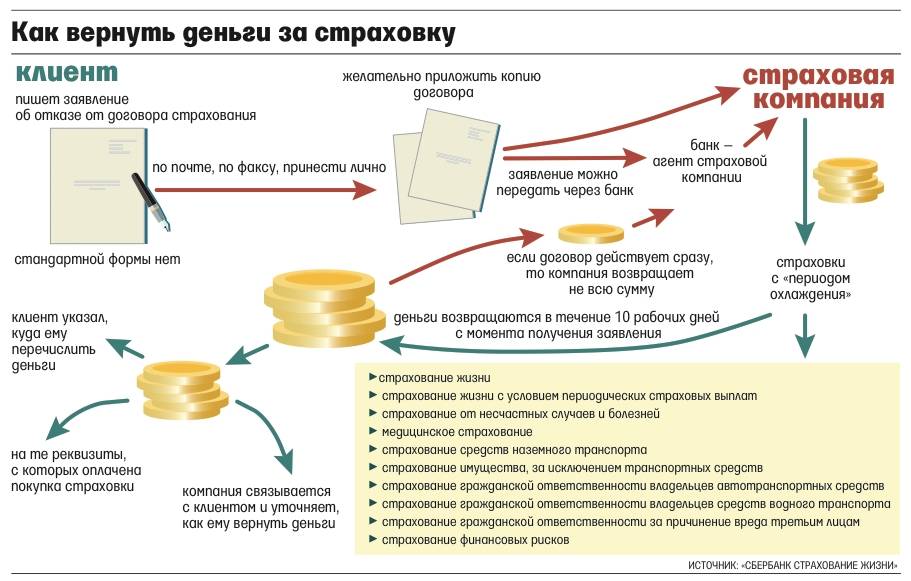

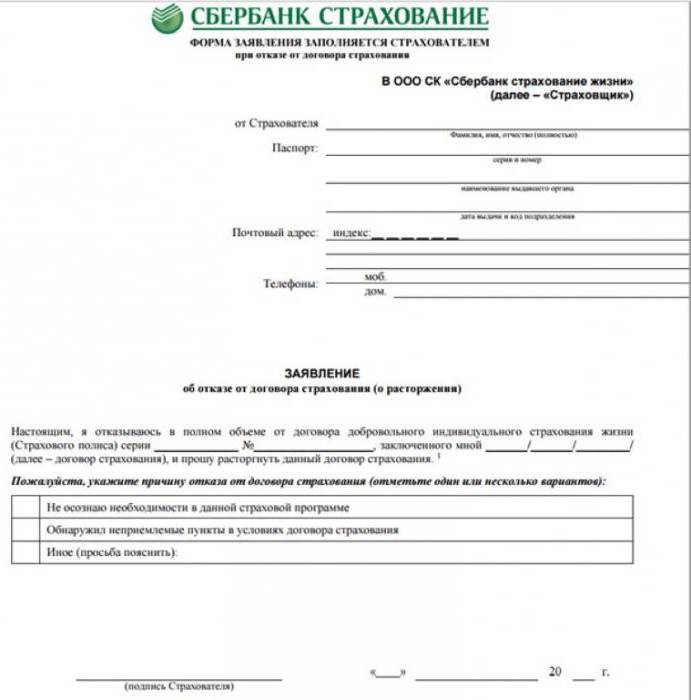

- обращаться с заявлением об отказе от страхового полиса необходимо не в банк, а в страховую компанию, с которой был заключён договор;

- отказ можно написать в свободной форме или воспользоваться специальной формой – бланк выдадут в офисе страховщика;

- заявление на отказ от услуг страховой компании должно быть написано в двух экземплярах – один остаётся в страховой компании, второй, с отметкой о регистрации – у страхователя;

- после рассмотрения заявления денежные средства должны быть возвращены страхователю в течение десяти дней на его расчётный счёт.

Данная схема работает только при условии, что страхователь обратился в страховую компанию в период охлаждения, то есть в течение четырнадцати дней после заключения договора. Если через десять дней деньги не будут возвращены, то страхователь имеет право обратиться в суд (в этом случае второй экземпляр заявления с отметкой о регистрации будет весьма кстати).

Фото: https://pixabay.com/illustrations/investment-safe-money-insurance-3999136/

Документы, которые необходимо предоставить вместе с заявлением об отказе от страховки:

- удостоверение личности;

- страховой полис или кредитный договор с прописанными условиями страхования;

- квитанция об оплате услуг;

- банковские реквизиты для перечисления возвратной суммы.

Заявить об отказе от страховки необходимо в страховую компанию. Если вы подадите заявление в банк, то вполне вероятно, что через пару недель получите ответ о том, что заключение страховых договоров не входит в компетенцию кредитных организаций. Вот только период охлаждения уже закончится, и вы не получите полную компенсацию.