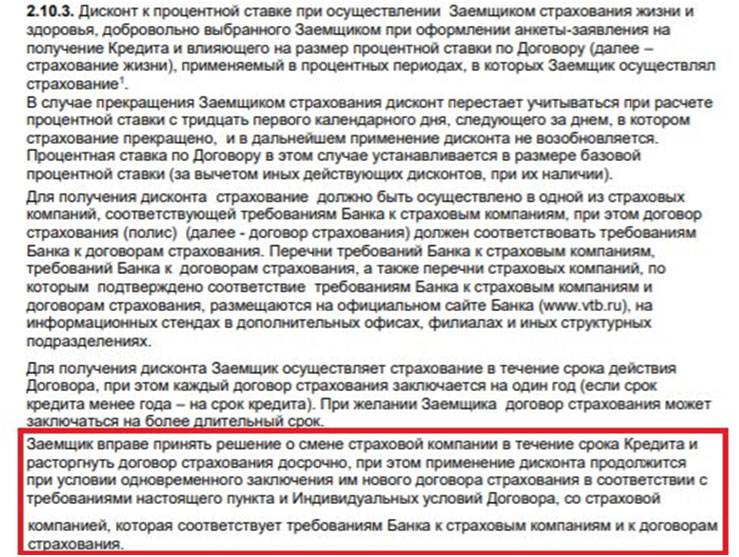

Где страховаться

В первом случае банк имеет свой немаленький процент от суммы страхования, во втором и вовсе — вся прибыль достается банку. Можно сделать вывод, что кредитное учреждение заинтересовано в оформлении страховки на месте. Но так ли это выгодно для его клиента?

Конечно, не всегда. Компании-контрагенты должны перечислять банку процент за каждого клиента. Естественно, что это они делают не за собственный счет, а за счет увеличения страховых тарифов для страхователя. Поэтому, при желании клиент вправе подыскать другого страховщика, как минимум для того, чтобы сравнить предлагаемые условия.

Страхование при договоре ипотечного кредитования

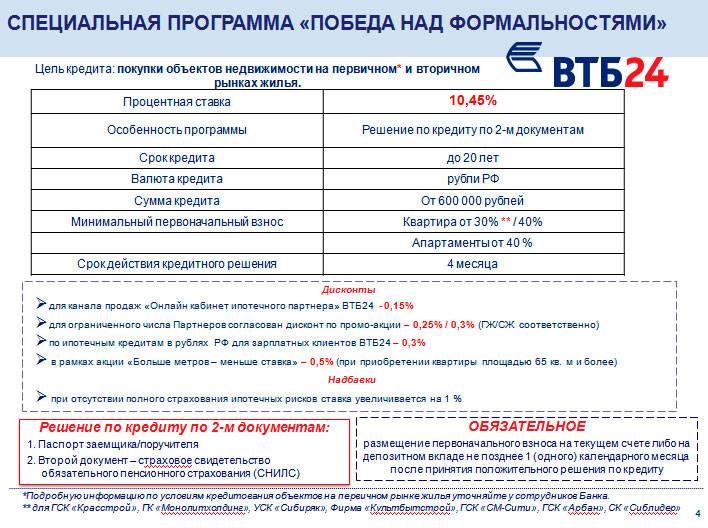

На сегодняшний день предлагаются две программы страхования ипотечного кредита в ВТБ. Первая – базовое страхование.

Приобретаемого имущества

В число рисков входят стандартные риски, связанные с повреждением залогового имущества:

- пожар или взрыв;

- воздействие жидкости (потоп);

- грабежи и кражи;

- ущерб от стихийных бедствий;

- ущерб от действий соседей и т.д.

Полный список будет приведен в договоре страхования ипотечного кредита ВТБ, при желании клиент сможет включить в него дополнительные риски. Предметом страхования является не только непосредственно квартира (т.е. стены, перегородки, пол и т.д.), но и внутренняя отделка.

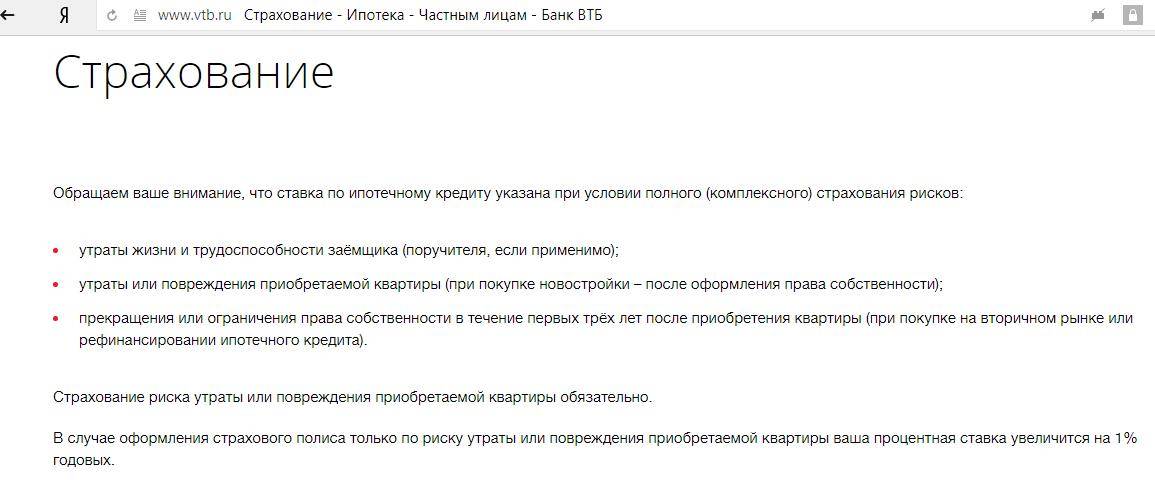

Страхование залогового имущества при заключении договора ипотечного кредитования в ВТБ 24 обязательно. Но заемщик так же может оформить страхование жизни по собственному желанию.

Страхование залогового имущества при заключении договора ипотечного кредитования в ВТБ 24 обязательно. Но заемщик так же может оформить страхование жизни по собственному желанию.

Жизни и здоровья

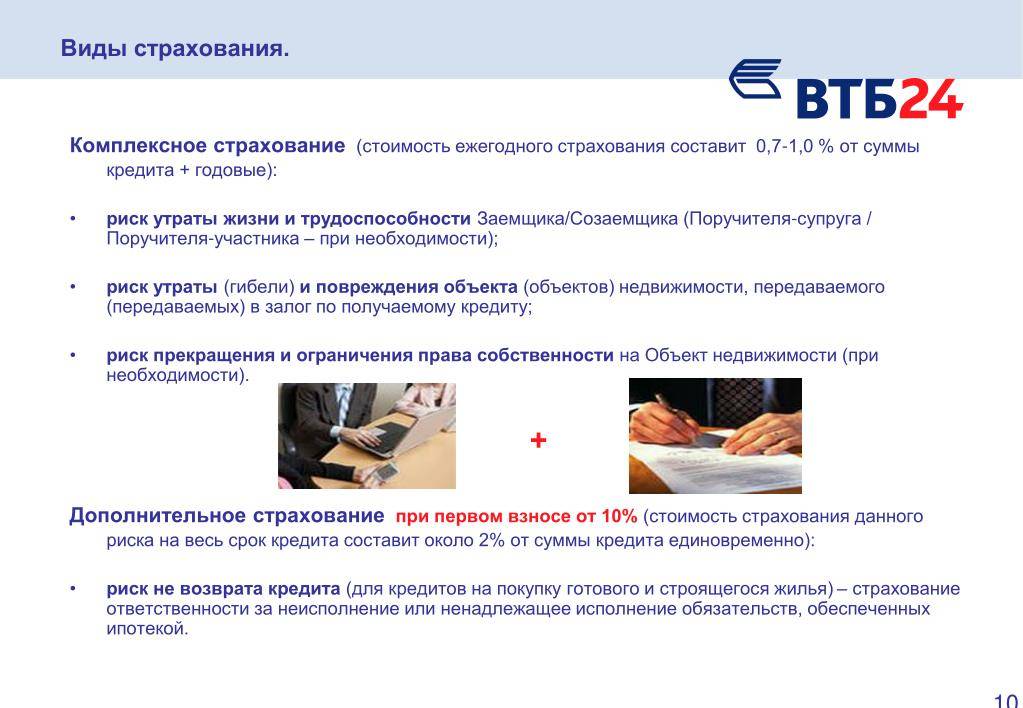

Второй вариант страхования кредитов физических лиц ВТБ, выданных на покупку жилья, – комплексное страхование.

Оно обходится на порядок дороже предыдущего варианта, но включает в себя гораздо больше опций:

- базовое страхование квартиры;

- титульное страхование (защита права собственности);

- защита от увольнения;

- выплаты при причинении ущерба здоровью, госпитализации, приобретения инвалидности или смерти заемщика.

Естественно, что сотрудники ВТБ при оформлении ипотечного кредита настаивают на заключении договора комплексного страхования, так как оно защищает заемщика от большего числа рисков, в том числе связанных с личностью плательщика. В случае комплексного страхования кредита ВТБ 24 защищенными чувствуют себя и банк, и заемщик, так как страховая компания в случае возникновения неприятностей компенсирует все финансовые затраты.

Обязательно ли страхование кредита от ВТБ Банк Москвы?

Как правило, при получении кредита в ВТБ страхование оформляется для защиты жизни и здоровья заёмщика. Помимо этого, клиент может застраховать себя на случай утраты работоспособности. Договор заключается не только с заёмщиком, но и с его поручителем.

Требуется ли страхование жизни при кредите в ВТБ? Перечисленные выше виды страховок не относятся к обязательным, поэтому от их оформления возможно отказаться. При этом стоит рассчитывать на повышение процентной ставки по займу как минимум на 1%.

Получение полиса необходимо, если квартира уже была сдана. Если же жилое помещение на момент подписания договора не было достроено, заёмщик обязуется подписать нотариальное согласие на страхование недвижимости после окончания строительных работ.

Схема действий для возврата страховых взносов

В случае если заемщик уже заключил кредитный договор вместе с покупкой полиса, он имеет право отказаться от страховки после получения кредита. Однако, чтобы вернуть взносы за предоставленную дополнительную услугу, необходимо действовать по определенным правилам.

Главный момент, который следует учесть кредитополучателю для возврата средств за полис, это успеть подать заявление в страховую компанию обязательно в срок, определяемый законодательными актами, который составляет 5 рабочих дней. Данный документ можно оформить на фирменном бланке в отделении учреждения-страховщика или на его официальном сайте.

Нюансы при возврате средств

Официальный ресурс ВТБ 24.

Официальный ресурс ВТБ 24.

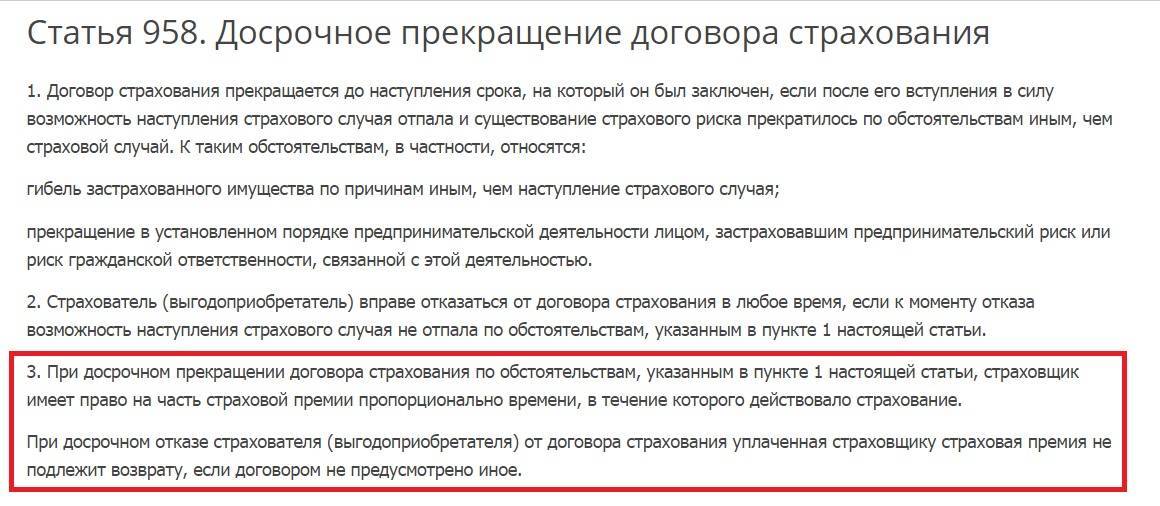

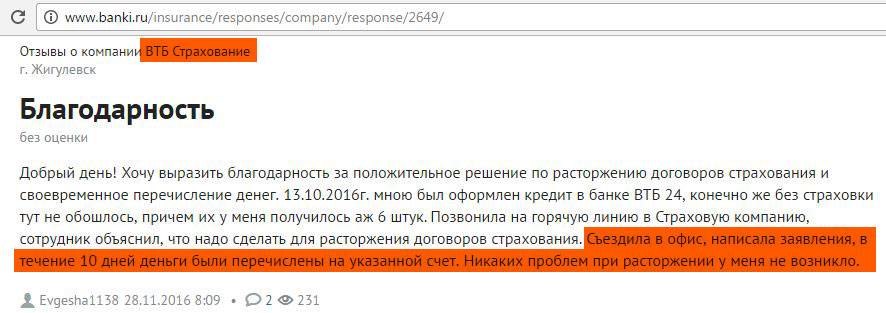

Решение по заявлению о возврате денежных средств за полис при кредите в ВТБ24 принимается в течение 10 дней, после чего при положительном ответе с клиентом расторгается страховой договор и взнос перечисляется обратно. Но рассчитывать на выдачу всей суммы не стоит, так как страховщик вычтет некоторую ее часть за несколько дней обслуживания.

Даже при отрицательном решении страховой компании заемщику обязательно должны предоставить ответ в письменном виде. Как правило, отказ от возврата средств происходит в случае несоблюдения установленного срока подачи заявления, наступление страхового обстоятельства в этот период, а также если договор страхования является коллективным.

Если при обращении в банк за кредитом, потенциальный заемщик обнаружил со стороны сотрудников финансовой организации попытки навязывания услуг страхования, ему следует обратиться в прокуратуру либо в Роспотребнадзор для решения данного вопроса и принятия необходимых мер.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

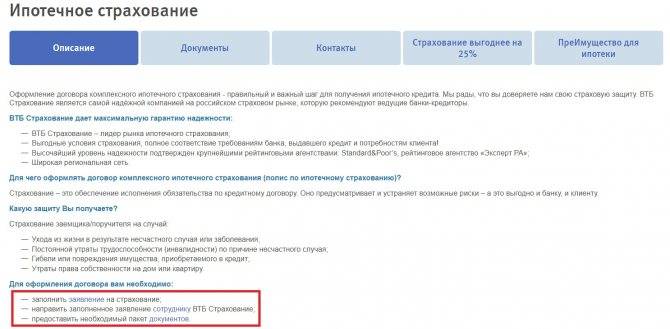

Страхование при ипотеке

Одной из услуг предоставляемых ВТБ 24 является страхование жизни при взятой ипотеке. В ситуации, когда по каким-либо причинам своевременная выплата по займу оказывается под угрозой, страховка возлагает эту обязанность на себя.

К тому же, для получения ипотеки в ВТБ соблюдение подобного условия является обязательным. Так банк минимизирует свои риски, перекладывая возможные выплаты на страховую компанию.

• в первую очередь защита имущества от материально ущерба. В случае нанесения повреждений недвижимости, например, в результате затопления соседями или взрыва бытового газа, все издержки по восстановлению на себя берет ВТБ.

Если же квартира будет полностью уничтожена, не подлежа ремонту, то организация выплатит всю ипотеку за клиента.

• потеря права собственности на объект залога.

Для того чтобы оформить договор страхования жизни, необходимо составить заявление в ближайшем отделении ВТБ24. В нем надо отметить информацию о себе, недвижимости и периоде, на которой будет браться ипотека.

Также нужно представить требуемые документы. Их список стандартен: копии паспортов заемщика и поручителя, свидетельство права собственности на имущество, его техническая документация, иногда надо предоставить справку о состоянии здоровья клиента.

Стоимость страхование жизни при ипотеке в ВТБ варьируется в зависимости от конкретной ситуации, составляясь на основе возможностей и желаний заемщика. Факторы, которые могу повлиять на конечную цену:

- риски, выбранные клиентом;

- период действия полиса;

- принимает ли участие имущество в других сделках;

- в каком состоянии находится здоровье клиента и его возраст;

- состояние самой недвижимости.

В действующих законодательных актах получатели ипотечных продуктов обязаны оформить страховку на приобретаемую недвижимость. Однако, банк ВТБ Cтрахование жизни рассматривает как обязательное условие выдачи кредита (как, впрочем, и любое другое кредитное учреждение). В этом они убеждают и своих клиентов. С несогласными и владеющими реальной информацией поступают так:

- Отказывают в выдаче кредита.

- Выдают кредит, но под более жесткие условия. Чаще всего, это повышенная процентная ставка или меньший период погашения.

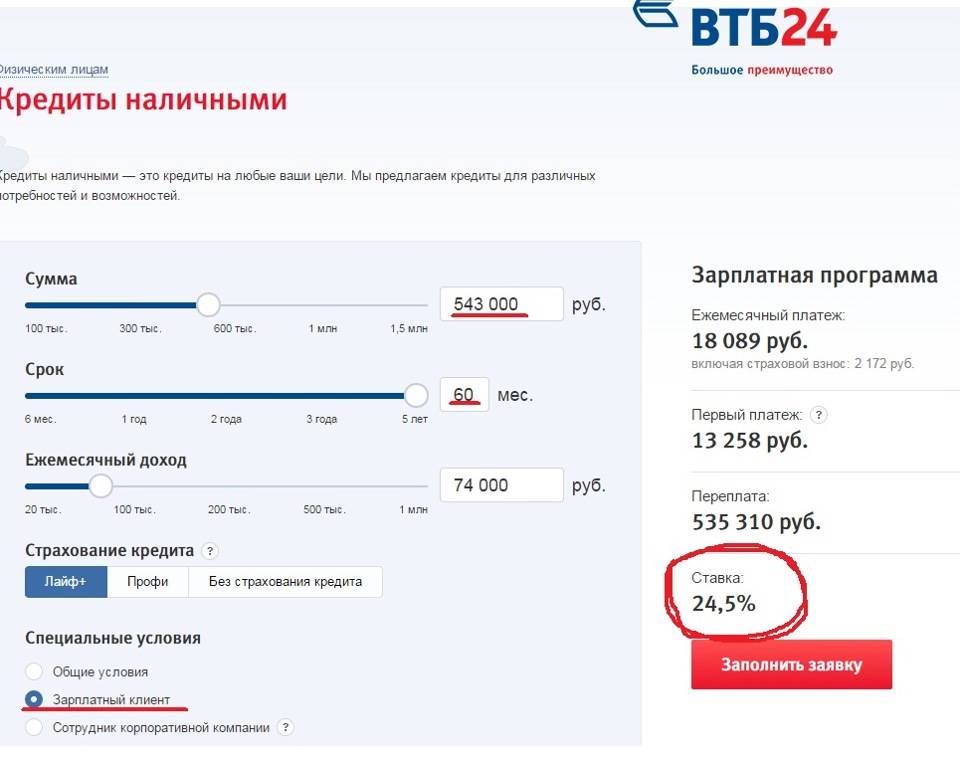

Если вы решили оформить потребительский займ именно в банке ВТБ 24, то нужно учитывать некоторые особенности. Во-первых, не стоит сразу отказываться от страхования, ровно также как и соглашаться, для начала уточните все условия сотрудничества.

Вообще, прежде чем брать кредит проконсультируйтесь с кредитным специалистом, и обязательно уточните все условия страхования. Также учитывайте, что любой кредитный клиент банка – это прибыль, которую банк вряд ли захочет терять, а страховые взносы – это заработок страховой компании.

Это говорит о том, что банк получает определенный процент от продажи полиса, но ему нет смысла терять кредитного клиента, если он полностью соответствует всем требованиям заемщика.

Полис дает больше гарантий в согласовании ссуды в ВТБ, как и в любом ином учреждении. Но принимать решение стоит, тщательно взвесив свои потребности и возможные дополнительные расходы.

Как отказаться от страховки

Многих клиентов банковской организации интересует вопрос, как отказаться от страховки. Если вы оформляли потребительский кредит, то нужна ли страховка, решать только вам. Обязательным является страхование при автокредитовании в ВТБ или получении ипотечного займа.

В случае, когда договор страхования при получении кредита вы подписали, а отказаться от услуги решили позже, законом предусмотрено 5 рабочих дней, в течение которых деньги можно вернуть. Для этого нужно обратиться в страховую компанию с заявлением о расторжении договора и возврате средств. В течение максимум 14 дней ваше требование должно быть выполнено.

Общий алгоритм ваших действий выглядит следующим образом:

- Составьте письменное обращение и обратитесь с ним в страховую компанию. В нем укажите следующие данные: свою фамилию, имя и отчество, номер и дату кредитного договора и договора страхования.

- Подготовьте документацию (ксерокопию договора страхования, чек об оплате страховки, ксерокопию вашего паспорта) и приложите его к заявлению.

- Отнесите бумаги в офис страховщика и дождитесь, пока специалист зарегистрирует заявление.

- Ожидайте решения компании.

Если ответа на ваше обращение не последовало либо было принято отрицательное решение, вы можете обратиться в суд.

Страхование жизни и здоровья заемщиков ВТБ

Страхование жизни и здоровья клиентов банковской организации осуществляется ООО “ВТБ Страхование”. Важным нюансом является то, что страхование жизни при получении кредита является добровольным, и отказ от него на решение о выдаче займа не влияет.

Срок действия страховки равен сроку кредитного договора. Минимальный период – 6 месяцев.

Программа страхования является коллективной и предусматривает покрытие следующих рисков:

- смерти заемщика;

- утрату трудоспособности;

- риск потери работы.

Кроме того, став участником программы страхования, вы обеспечиваете дополнительно защитой не только себя, но и близких: в случае наступления непредвиденных ситуаций задолженность по кредиту будет погашена страховщиком.

Основные моменты организации сотрудничества

При заключении договора необходимо обратить внимание на следующие моменты:

- Различные программы имеют неодинаковые условия, поэтому при получении кредита в ВТБ 24 следует выбрать ту, которая в полной мере будет соответствовать требованиям;

- Нужно определиться с тем, какими частями лучше вносить страховые платежи, чтобы они не сильно отражались на семейном бюджете — единовременно, раз в полгода, ежегодно;

- Имеется ли возможность расторгнуть договор страхования и как это можно сделать, чтобы совершить процедуру по нормам законодательства;

- Как выплачивается доход при оформлении договора подобного рода, и кто получает возмещение при наступлении страхового случая.

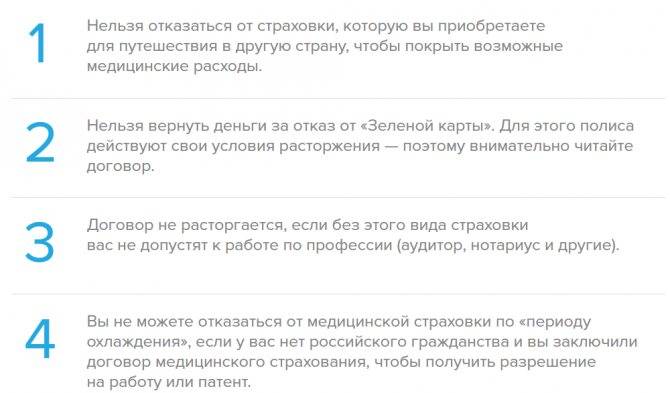

Когда нельзя отказаться от страхования

Законом предусмотрено, что отказаться от страховки нельзя, если она оформляется на недвижимость по ипотеке. Если оформить отказ в период охлаждения, то у банка будет полное право отозвать кредит досрочно. Обычно это прописывается в договоре и в случае его нарушения суд принимает сторону финансовой структуры.

Последствия отказа от договора страхования

Обычно, при отказе от полиса после подписания договора банк в одностороннем порядке поднимает процент по выплате. Это предусмотрено законодательством, увеличение может быть до 5-10%.

В худшем случае кредит будет аннулирован и имущество заберут судебные приставы.

Взять кредит без страховки в «ВТБ 24» теоретически возможно, но выиграет ли от этого клиент — не факт. Целесообразно согласиться, но выбрать такой вариант, который будет устраивать все стороны соглашения.

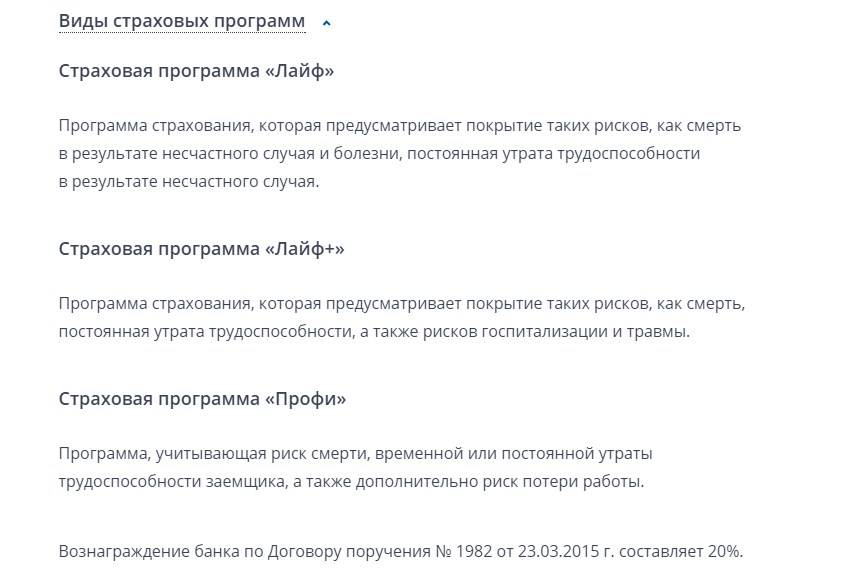

Защита жизни и здоровья от ООО «ВТБ Страхование»

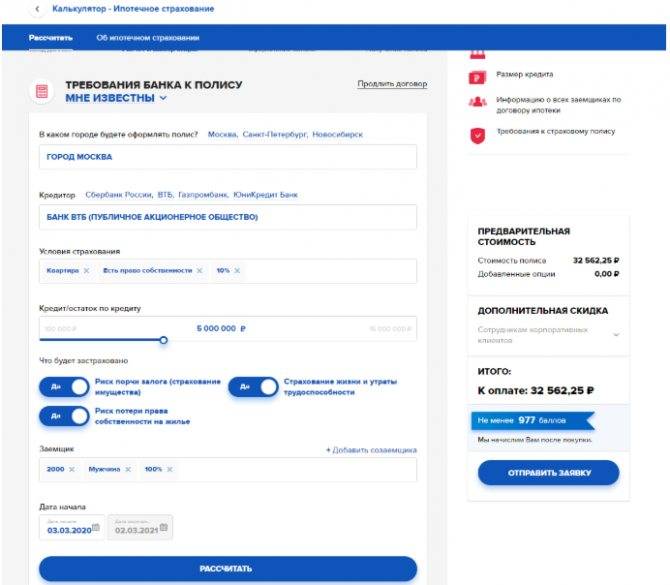

Компания предлагает несколько выгодных программ по защите жизни клиента или членов его семьи от наступления несчастного случая, неожиданной госпитализации или гибели, а также от признания инвалидности. Стоимость полиса может быть рассчитана с помощью специального онлайн-калькулятора — https://www.vtbins.ru/individual/occurrence/online/.

Ниже перечислены основные программы:

- «Физкульт-привет!»;

- «ОтЛичная защита»;

- «Управляй здоровьем!»;

- «Могу всё!»;

- «Медицинская помощь для всех»;

- «ОтЛичная защита. Джуниор»;

- «Клещевой энцефалит»;

- «ДМС для мигрантов»;

- «ОтЛичная защита. Семейная»;

- «Могу всё! +»;

- «Детский доктор»;

- «Медконтроль»;

- «Отличная поликлиника».

Ознакомиться с условиями обслуживания и порядком заключения договора можно на официальном сайте компании или по телефону горячей линии. Оформление полиса позволит защитить вас и ваших родных от непредвиденных финансовых затрат, появившихся в связи с наступлением страхового случая.

Отказ от страховки по кредиту в «ВТБ Страхование»

Как указывалось выше, отказаться от оформления полиса невозможно, если речь идёт об оформлении ипотечного займа. В остальных случаях клиент вправе заключить договор добровольного страхования.

Чтобы отказаться от страховки, необходимо заполнить актуальный бланк заявления, получить который можно у сотрудника компании при личном посещении офиса. Его форма зависит от разновидности полиса, оформленного клиентом.

Страховка была получена путём заполнения электронной заявки? В такой ситуации отказаться от полиса можно аналогичным образом – направив представителю компании .

Если у вас возникли какие-либо сложности с отказом от полиса, вы можете связаться со специалистом по номеру горячей линии или получить подробную консультацию в отделении компании.

Если же отказ от полиса осуществляется без уважительных причин по желанию самого клиента, выплаты страховой премии не происходит. Чтобы расторгнуть договор в подобной ситуации, в компанию посылается бланк запроса об отказе от страховки.

Стоит отметить, что контракт, заключённый между страховщиком и клиентом, может содержать иные условия предоставления страховых выплат в случае расторжения сделки.

Как взять кредит в «ВТБ» без страховки

Оптимальным вариантом является оформление онлайн, так как там отсутствует человеческий фактор и неизбежные эмоции, мешающие принять целесообразное решение.

Чтобы получить кредит без страховки в «ВТБ 24», нужно выполнить такие действия:

- Зарегистрироваться на официальном сайте банка.

- Выбрать нужный раздел, заполнить обязательные графы.

- Ответить на дополнительные запросы системы.

- Отправить данные на обработку.

- После получения ответа подтвердить свою заявку.

- Созвониться с банком и в указанное время прибыть для оформления.

Какие документы нужны для оформления

Для оформления кредита требуется минимальный пакет документов, который может быть различным по объему даже в соседних банках.

Стандартный набор следующий:

- паспорт;

- выписка о доходах за последние 24 месяца;

- экспертная ведомость оценки объекта кредитования;

- справка о состоянии здоровья.

Что делать и как себя вести, если навязывают страхование по кредиту

Если на вопрос клиента, можно ли взять кредит в «ВТБ» без страховки, получен отказ, то следует поступить так:

- Записать диалог на телефон.

- Обратиться с жалобой на имя управляющего филиалом.

- Оставить претензию на сайте компании.

- Написать обращение в Центральный банк.

Отказ от страховки после получения кредита

Как отказаться от страховки, когда кредит уже получен, все документы подписаны, в том числе и договор страхования.

Как правило, первая мысль у заемщика – это в качестве основания для отказа от страховки использовать тот факт, что заемщика обманули, что страховка была навязана представителем банка при получении кредита:

- было сказано, что без нее кредит не будет одобрен,

- либо будет очень высокая процентная ставка по кредиту,

- либо, что от страховки можно в любой момент (или после внесения первого платежа по кредиту) отказаться.

А теперь смотрите:

Факт введения в заблуждение или обмана конечно является юридическим основанием для предъявления требования о признании сделки недействительной, но доказать факт такого обмана практически невозможно.

Банки, подстраиваясь под судебную практику, постоянно видоизменяют и совершенствуют условия договора (кредитного и договора добровольного страхования) таким образом, что доказать в суде обман, введение в заблуждение или навязывание дополнительной платной услуги – становится невозможно.

Вам должно быть интересно:

Если вам навязали страховку при получении кредита, то, скорее всего, если вы посмотрите кредитный договор и договор страхования, из их содержания будет следовать, что:

- они между собой никак не связаны,

- в кредитном договоре будет указано на отсутствие у вас обязанности дополнительно заключать какие-либо договоры,

- в договоре страхования будет указано, что, подписывая его, вы подтверждаете, что действуете добровольно и имели возможность отказаться от страховки.

По этой причине, для того, чтобы отказаться от страховки после получения кредита, необходимы другие и более весомые юридические основания.

Сегодня такими основаниями являются:

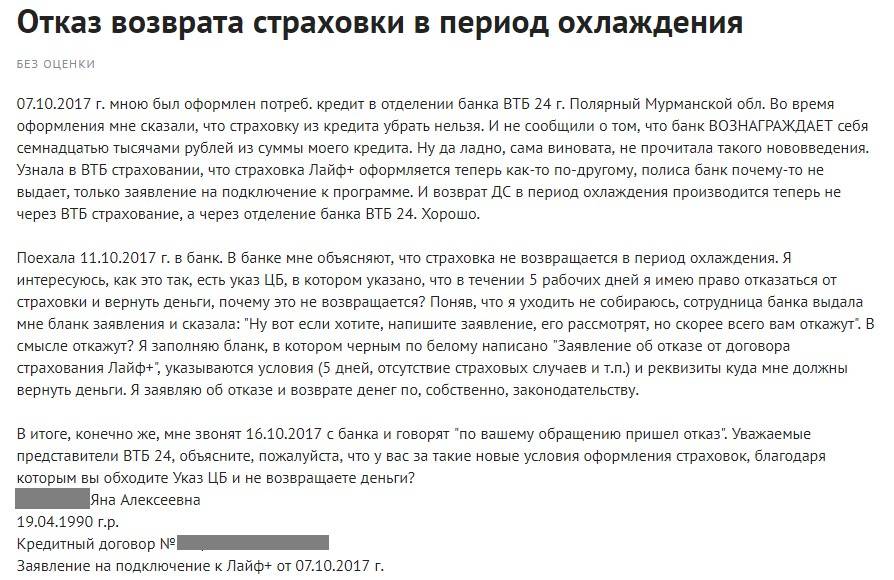

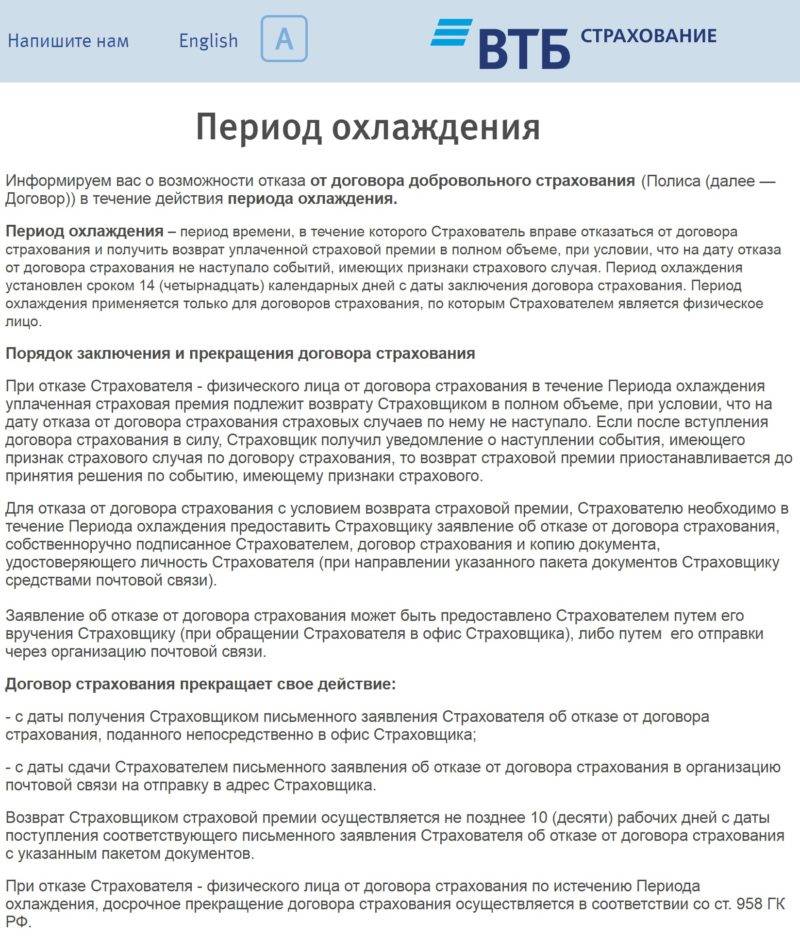

- Отказ от договора добровольного страхования в «период охлаждения» 14 дней согласно Указанию Банка России № 3854-У.

- Отказ от договора добровольного страхования за пределами «периода охлаждения» в связи с неисполнением страховщиком обязанности установленной Указанием Банка России № 3854-У по предоставлению заемщику информации.

- Оказание банком услуги по присоединению (включению) заемщика к ранее заключенному договору коллективного страхования, по которому заемщик не является страхователем, лишает заемщика прав, установленных Указанием Банка России № 3854-У.

- Заемщик при вышеуказанной схеме страхования, не являясь страхователем все равно имеет законный интерес в осуществлении страховой выплаты при наступлении страхового случая, поэтому вправе заявлять требования аналогично страхователю.

- Отказ при наличии доказательств навязывания дополнительной финансовой услуги.

- Возможность отказа предусмотрена заключенным договором с соответствующим перерасчетом суммы страховой премии, подлежащей возврату.

- Недействительность или незаключенность договора по общеправовым основаниям.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Отказ от услуг страхования

Отказ от страховки по кредиту в банке ВТБ24 возможен до заключения договора. Однако, до того как это сделать, клиенту следует тщательно продумать возможное возникновение некоторых факторов:

- Риски, которые входят в перечень страховых случаев. Если кредитополучатель уверен в стабильности своего трудоустройства или в том, что указанные в договоре ситуации с ним не произойдут, то в услугах страхования смысла для клиента не будет.

- Небольшой срок кредитования. В случае если заемщик оформляет кредит на 1-2 года, то вероятность наступления серьезных изменений в его жизни значительно снижается и, соответственно, необходимость покупки полиса сомнительна.

- Разница в полной стоимости займа с учетом страховки и без. Чтобы сравнить два значения, следует попросить у кредитного менеджера предоставить для ознакомления предварительные графики платежей, где будет указана данная информация.

Как правило, при отказе от предложения застраховать жизнь и здоровье банк увеличивает клиенту процентную ставку по кредиту, что в конечном итоге может привести к обязанности выплачивать большую сумму, чем была изначально указана со страховкой.

Что входит в заявление на отказ

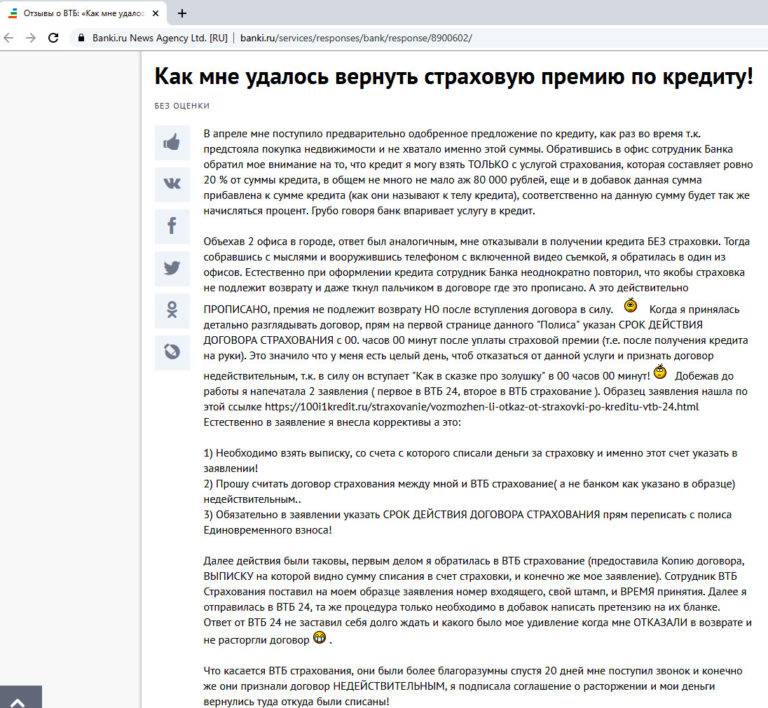

Не все полностью осведомлены о том, как отказаться от страховки по кредиту. Банк не вправе навязывать полис без согласия клиента. При желании, любой может написать отказ от страховки кредита даже спустя определённое время, тем самым вернув затраченные деньги. Менеджеры ВТБ знают об этом, но не всегда предоставляют такую информацию.

В 2016 году в законодательстве по страхованию произошло серьезное изменение – у граждан, купивших страховой полис, появилась возможность передумать и беспрепятственно вернуть его страховщику в течение 5 рабочих дней.

После подачи заявления застрахованным лицом на возврат суммы страховки, страховщик обязан вернуть ему деньги в течение следующих 10 дней. Это, прежде всего, касается добровольного страхования.

Отдельно отметим, договора с коллективным страхованием, где банк сам страхует свои фин. риски и поэтому обычные правила возврата страховки, которые применяются к страховым компаниям, тут не действуют.

Но в договоре ВТБ иногда написано, что оставшаяся сумма страховки возвращается после подачи клиентом заявления о выходе из программы коллективного страхования со следующего месяца, т.е. вам должны вернуть остаток страховки.

Что такое инвестирование денег, в чём суть инвестирования, виды инвестирования. Информация только по существу, повышение финансовой грамотности населения, как экономить и копить деньги, как экономить семейный бюджет.

Ответы на актуальные вопросы: какую валюту купить, как подобрать вклад, в каком банке брать кредит, расчёт вклада с капитализацией, как снять наличные с кредитной карты, как происходит начисление процентов по вкладам, где купить валюту, как взять кредит на выгодных условиях.

Понятным языком про все виды инвестирования: ценные бумаги акции и облигации, инвестиции в золото, валютный рынок форекс, ПАММ инвестирование.

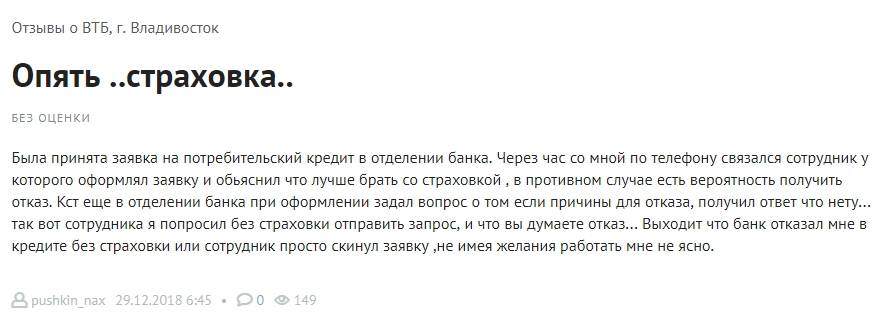

Многие сталкиваются с тем, что при оформлении кредитов банки навязывают страхование.

Однако по закону данная услуга является бесплатной, в связи с чем, заемщики могут подписать отказ от страховки по кредиту ВТБ 24.

Если же при оформлении займа этого не сделали, в дальнейшем также можно расторгнуть имеющийся договор со страховой компанией для отмены страховки. Это поможет сэкономить значительную сумму денег.

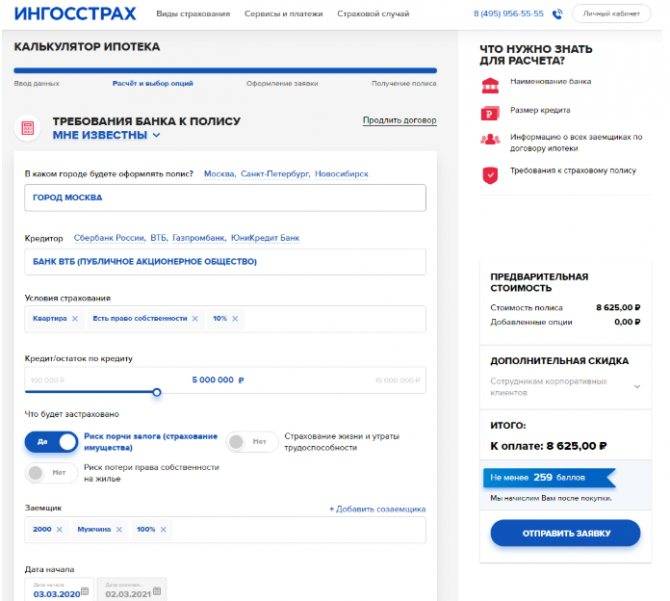

Стоит ли оформлять полис?

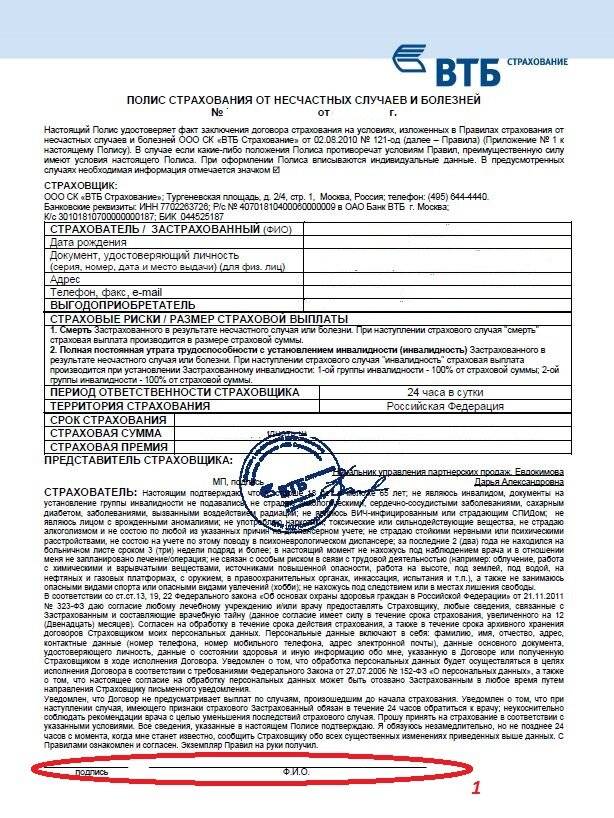

Процедура оформления страхового полиса для потребителей ипотечного кредитования максимально проста. Банку, с которым заключен договор на покупку жилья, нужно представить следующие документы:

- Соответствующее заявление;

- Внутренний паспорт;

- Договор на ипотеку;

- Анкету.

Скачать бланк

Некоторые банковские учреждения, например, ВТБ 24, требуют предъявить медицинские справки в обязательном порядке. Эта обязанность исключается только при следующих обстоятельствах:

- Сумма кредита — до 500 тысяч долларов;

- Для клиентов от 46 до 55 лет этот критерий меньше и составляет 400 тысяч долларов;

- Для заемщиков старше 55 лет — до 300 тысяч долларов.

- Перед тем как подписать любой документ внимательно прочитайте его. Только при этом условии личное страхование станет гарантией вашей финансовой безопасности в будущем.

- Если банк настаивает на подписании страхового соглашения в отношении не только жилья, но и вашей жизни, вы можете подыскать другого кредитора либо отправиться в суд для отстаивания своих прав. Хотя, как показывает судебная практика, большинство подобных разбирательств заканчивается в пользу банковской организации.

- Каждый кредитополучатель вправе подыскать страховую компанию самостоятельно.

- В среднем страховое вознаграждение составляет 1,4-1,6% от суммы ипотеки.

- Проходить медицинское обследование выгодно молодым и полным сил страхователям. Это в большинстве случаев помогает уменьшить страховое вознаграждение.

Накопительное страхование жизни

1.«Накопительный фонд»

По кредиту в ВТБ 24 можно заключить договор подобного страхования, а при наступлении критической ситуации быстро получить финансовую помощь. Достоинством данного вида сотрудничества считается возможность расширения списка страховых случаев, по которым можно будет получить поддержку со стороны страховой компании;

2.«Резервный фонд»

Данная программа позволяет создавать семейный фонд, который при наступлении экстренной ситуации можно будет использовать. По данному соглашению максимальную помощь можно получить даже при внесении первоначального платежа по договору;

3.«Близкие люди»

Когда нельзя отказаться от страхования?

Закон разрешает заемщикам отказываться от страховки при заключении кредитного договора и банк не имеет право отказывать в выдаче кредита только потому, что заемщик отказывается от сотрудничества со страховой компанией. Однако бывают случаи, когда от страховки отказываться нельзя.

Приведем пример. Предположим, вы оформляете ипотеку в банке ВТБ 24. Вам предлагают сразу несколько страховых пакетов страхование жизни и здоровья, а также страхования имущества, которое приобретается в ипотеку. От страхования жизни и здоровья вы имеете право отказаться, а вот от страхования предмета залога (квартиры) вы отказаться не можете. Двойная страховка обойдется дорого, поэтому можно ограничиться только страхованием залоговой квартиры.

Также нельзя отказаться от страховки и при приобретении автокредита. Обязательной, в данном случае, выступает страховка автомобиля как предмета залога. В ВТБ 24 при приобретении автокредита вам предложат стандартное КАСКО или специальную программу «ВместоКАСКО». В качестве дополнительных страховых пакетов предлагается:

- ДКАСКО;

- Страхование жизни и здоровья;

- Автолюбитель.

Последствия отказа от договора страхования

Законные права граждан на отказ от страховки далеко не на руку банкам и страховым компаниям, которые часто эти же банки и создают. По сути, это потеря части заработка, как для банка, так и для страховой компании, поэтому не все организации смирились с этим обстоятельством.

Если гражданин отказывается от договора страхования сразу же при подписании кредитного договора, сотрудник банка начинает его убеждать. Некоторые поддаются на уговоры, а остальных банковские работники «наказывают» более высокой процентной ставкой. Во внутренних инструкциях ВТБ 24 четко прописано, что клиенты, отказавшиеся от страхования жизни и здоровья, получают более высокую процентную ставку по кредитному договору. Ставка увеличивается примерно на 0,6%.

Проводим нехитрые расчеты и убеждаемся, что лучше получить чуть более высокую процентную ставку по кредиту, чем оплачивать страховку. Во всяком случае, это утверждение 100% верно для ВТБ 24.

Часто можно услышать вопрос: одобряет ли ВТБ 24 такие кредиты? То есть те кредиты, которые оформляются без страховки, как дело обстоит на практике? Еще несколько лет назад с этим была большая проблема. Многие заемщики с трудом отстаивали свое законное право на отказ от страховки. Сегодня ситуации, когда в отделении ВТБ 24 не дают кредит из-за отказа от страховки, очень редки.

Когда можно вернуть страховку?

В том случае, если заемщик по недомыслию согласился на страхование жизни и здоровья, он может попытаться вернуть выплаченную сумму хотя бы в части. Для этого он должен как можно быстрее обратиться за расторжением договора страхования. Разумеется, за расторжение договора страховая компания вычтет некоторую сумму, но остальные деньги вернет, обязана вернуть!

Чем скорее вы обратитесь в страховую компанию, тем лучше. Если вы заключили кредитный договор только что, езжайте в страховую компанию немедленно. Вам вернут оплаченную страховку практически в полном объеме. Часть страховой премии можно вернуть и в том случае, если вы «закрываете» кредит досрочно. В этом случае нужно написать специальное заявление в страховую компанию. Организация рассмотрит ваше заявление, произведет расчет и выяснит, какую сумму вам надлежит вернуть.

Итак, можно ли получить кредит в ВТБ 24 не имея страховки? Смотря какой кредит, и смотря какая страховка. Если это страховка залогового имущества по ипотечному договору, то нет, а если это страхование жизни по потребительскому кредиту, то да!