Кредитные продукты

Кредитная карта

Все большую популярность набирают кредитные банковские карточки — альтернатива обычным займам. Высокий процент по ним (27,9%) не позволяет использовать такой вид ссуд для решения долгосрочных проектов.

Однако, для регулирования семейного бюджета в течение 1-2 месяцев — это идеальный продукт на кредитном рынке.

Карточка позволяет:

- оплачивать покупки в офф- и онлайн-пространстве без дополнительных комиссий;

- пользоваться заемными средствами банка в течение 50 дней без уплаты процентов по ним.

Льготный период не распространяется на кредит наличными. На снятые через банкомат суммы с первого же дня начисляются проценты.

Классические карточки Visa Classic, Visa «Аэрофлот» и MasterCard Standard, золотые карты Visa и MasterCard «Аэрофлот» выдаются с ограничением максимального кредита в сумме 600 000 руб. под 27,9% годовых.

Карточки мгновенной выдачи Visa и MasterCard Momentum оформляются в течение 15 минут со ставкой 27,9% и c ограничением суммы займа в 120 тыс. рублей .

Потребительское кредитование

Потребительские кредиты физическим лицам включают 5 программ.

Банк предлагает линейку кредитных продуктов, отвечающих различным потребностям клиентов. Здесь можно получить кредитку, оформить ипотеку, взять деньги по потребительскому займу. Рассмотрим подробнее виды кредитов для физических лиц в Сбербанке, и условия, действующие .

Потребительские кредиты

Самый популярный у населения вид кредитования – потребительский. Под этим термином понимают нецелевые денежные займы. В зависимости от суммы, срока и других параметров, банк выдает деньги с обеспечением либо без залога.

Приведем основные условия потребительских кредитов Сбербанка :

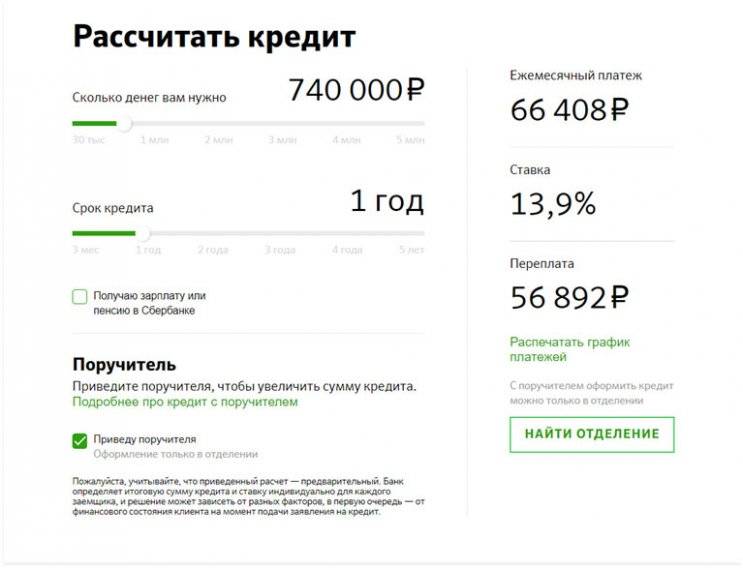

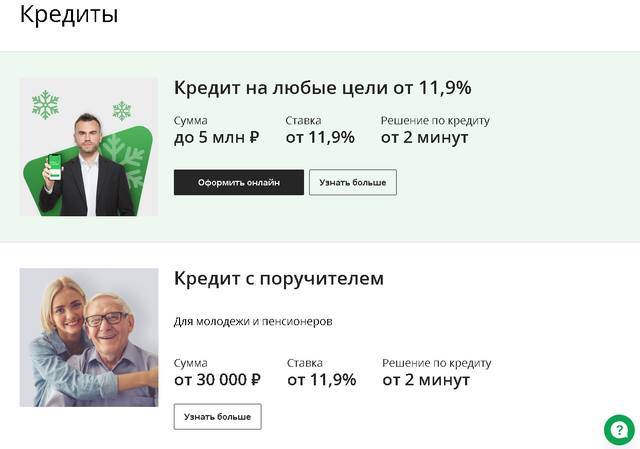

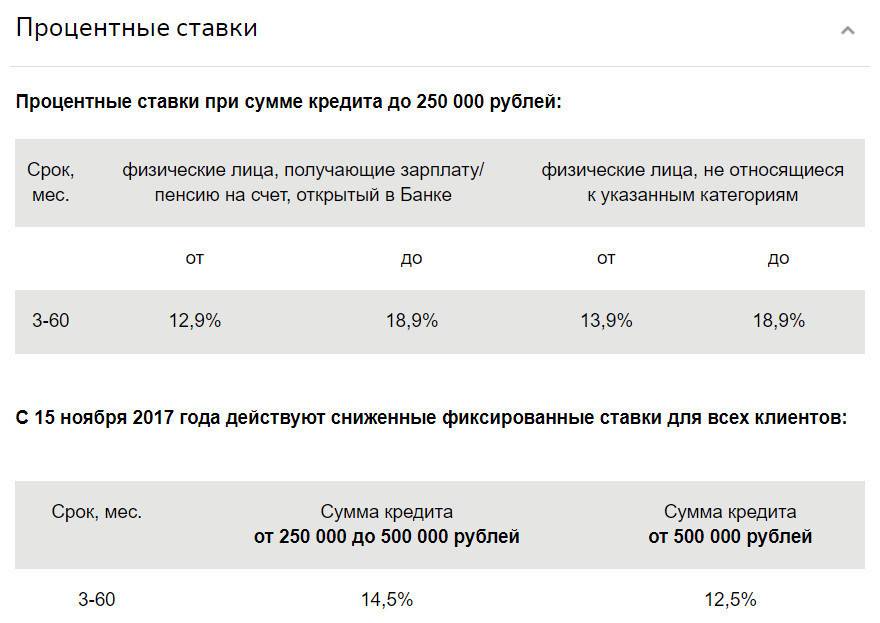

Без обеспечения. Деньги выдаются на любые цели, не требуется залог и отчет о потраченных суммах. По условиям этого займа, можно получить сумму до 3 млн. рублей на период до 5 лет. Минимальный тариф составит 14,9% годовых, для держателей зарплатных карт есть льготы. Для одобрения заявки, заемщик должен представить подтверждение своих доходов и полный пакет документов;

Под поручительство физических лиц. По этому виду займа, клиенты банка могут взять 5 млн. рублей в долг на 5 лет под ставку 13,9% годовых. Для получения ссуды необходимо поручительство одного или двух лиц, имеющих постоянный подтвержденный доход. Держатели зарплатных карт могут представить в банк всего два документа для рассмотрения заявки. Кредит выдается наличными либо перечислением на карту. Погашение производится равными частями;

Кредитные карты – удобный платежный инструмент, который обеспечивает круглосуточный доступ к заемным средствам. Если следовать некоторым правилам, то переплата по ней будет практически нулевой.

Условия обслуживания стандартной кредитной карты от Сбербанка

Максимальный лимит – 600 000 рублей. Карта выпускается на три года.

Ставка находится в пределах 25 — 33% годовых. Стоимость обслуживания – 750 рублей в год.

Продолжительность грейс периода составляет 50 дней. Если за это время погасить задолженность полностью, то банк не начислит проценты.

В таком случае ваша переплата будет практически нулевой. Старайтесь использовать карту только для безналичных платежей, так как за снятие наличных взымается дополнительная комиссия.

Автокредит для пенсионеров

Сбербанк помогает пенсионерам приобрести не только жилье, но и транспортное средство, соответствующее таким требованиям:

- Китайский или отечественный автомобиль возрастом не старше 5 лет.

- Иномарка возрастом не старше 10 лет.

На покупку машины человек может взять от 45 тыс. до 5 млн. рублей сроком от года до пяти лет.

Если человек предоставляет справку о доходах, то Сбербанк просто выдает средства, а если документа нет, то заемщик должен уплатить 30% от стоимости приобретаемого авто из личных средств.

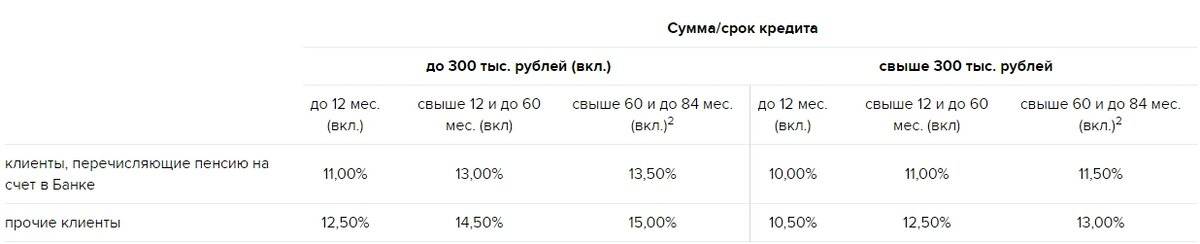

Процентная ставка будет зависеть от таких показателей:

- валюта кредита;

- срок кредитования;

- получение пенсии через Сбербанк.

Соотношение этих требований и процентная ставка указаны в таблице для всех категорий лиц:

| Процентная ставка | |||

|---|---|---|---|

| Валюта кредита | Срок кредитования | Для людей, получающих пенсию в Сбербанке | Для других категорий заемщиков |

| Рубли | 1-5 лет | 13,5%-15,0% | 14,5%-15,0% |

| Иностранная валюта | 1 год | 10,5% | 11,5% |

| 3 года | 11,5% | 12,5% | |

| 5 лет | 12,0% | 13,0% |

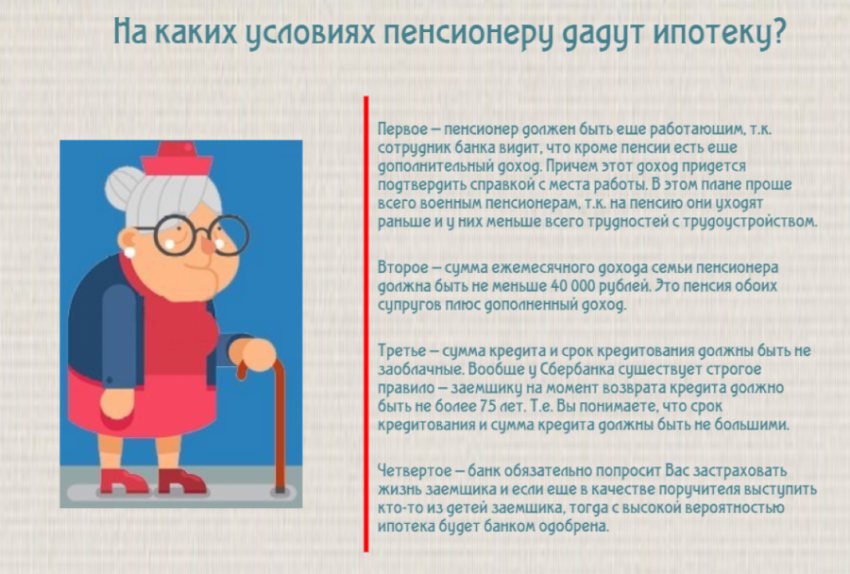

До скольки лет Сбербанк дает кредит пенсионерам

В отличие от других банков, ограничивающих предельный возраст заемщика выходом на пенсию, у клиентов Сбербанка ограничения отодвинуты до 75-80 лет в зависимости от выбранной программы кредитования:

- без поручителей деньги могут выдавать при условии погашения долга до наступления 75-летия;

- с привлечением поручителей банк готов кредитовать до 80 лет;

- при оформлении кредитного жилья по ипотеке период погашения распространяется до возраста 80 лет;

- стандартные программы кредитования и выпуск кредиток – до 65-70 лет;

- нецелевые займы с залогом – до 75-летия.

Банк готов рассмотреть заявку пенсионера с учетом индивидуальных обстоятельств, предложив на выбор один из нескольких вариантов кредитования.

Возможные причины отказа

Сбербанк может отклонить заявку пенсионера на кредит по следующим причинам:

- Возраст. Если пенсионеру больше 65 лет, то банк в праве отказать ему в выдаче кредита. Однако это вовсе не повод опускать руки, можно посмотреть другие программы кредитования, или же, привлечь к получению кредита поручителя.

- Срок выплачивания кредита. Сбербанк выдает кредит на личные цели на срок до 5 лет. Если пенсионеру требуется более длительное время для его погашения, то он должен будет предоставить в качестве залога недвижимое имущество, которое находится в его личной собственности. Таким имуществом может быть: дом, гараж, квартира, земельный участок, дом, который находится на стадии строительства. Если пенсионер смог предоставить в залог такое имущество, то он вправе рассчитывать на продление срока выплаты по кредиту.

- Низкий уровень дохода. Если уровень дохода человека не соответствует уровню запрашиваемой суммы, то банк вправе отказать в выдаче кредита. Однако такие случаи встречаются редко, так как банк располагает множеством кредитных программ под разный уровень дохода.

Неблагонадежность клиента. Человек может проходить по возрасту, иметь хороший уровень дохода и имущество, которое можно представить банку в качестве залога, но ему могут все равно отказать в кредите, и случается такое по следующим причинам:

- неудовлетворительный опыт выплаты кредита. В век современных технологий все банки имеют базы данных, в них занесены все клиенты и вся информация об их займах. Сотрудник банка, обращаясь к такой базе, сможет без труда узнать, брал ли пенсионер кредит ранее, выплатил ли он его полностью, имел ли он задержки в выплате займов. Как известно, всего одна задержка во внесении очередного платежа может оставить пятно на репутации клиента, и банк будет вправе отказать ему в выдаче кредита.

- Дополнительная информация. Когда банк дает пользователю кредит, он должен быть уверен в том, что человек является законопослушным гражданином. Для этого банк запрашивает информацию о своем клиенте у Органов Внутренних Дел. Если в прошлом клиент имел случаи воровства, мошенничества или совершал другие преступления, связанные с финансовой сферой жизни, то это даст банку основание сомневаться в платежеспособности клиента, и его заявка на кредит будет отклонена с точностью до 100%.

- другие финансовые задолженности. Помимо всего прочего банк запрашивает информацию о том, сколько еще кредитов и в каких банках брал данный пользователь. Если кредитов набирается большое число, и сумма, которую должен выплатить человек, весьма внушительна, то банк также откажет ему в предоставлении очередного кредита. Если клиент попытается скрыть информацию об уже имеющихся у него кредитах, это тоже оставит серьезное пятно на его репутации.

ОТП

ОТП дает возможность получить до 4-х млн рублей наличными. При этом пенсионеров обслуживают на льготных основаниях.

Доступна система онлайн заявок. Пенсионер предоставляет банку пакет документов, уточняет сумму. Банк обещает перезвонить уже через 15 минут с конкретными условиями.

| Займ, ₽ | Процент,% | Срок |

| До 4 млн | 11.5-19.5 | 12-60 мес. |

Обратите внимание: максимальная сумма кредита зависит от ежемесячного дохода. Так, заемщикам с доходом 50 000₽ доступно 750 000 ₽ на 60 месяцев

В таком случае ежемесячный платеж составит 19 662 ₽.

Если доход пенсионера превышает 300 000₽, он сможет взять в кредит 4 млн. Кроме того, срок выплаты могут продлить до 84 месяцев.

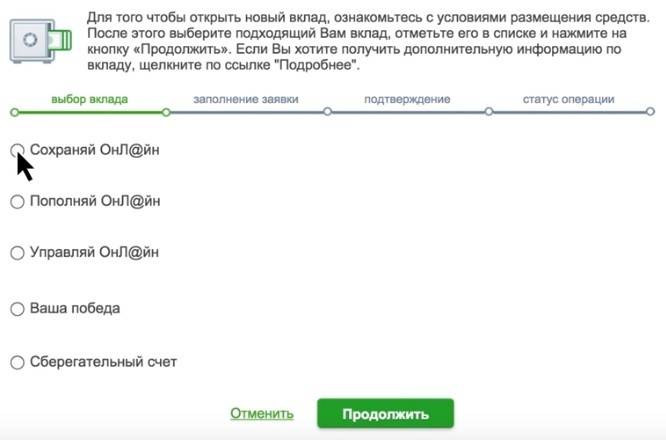

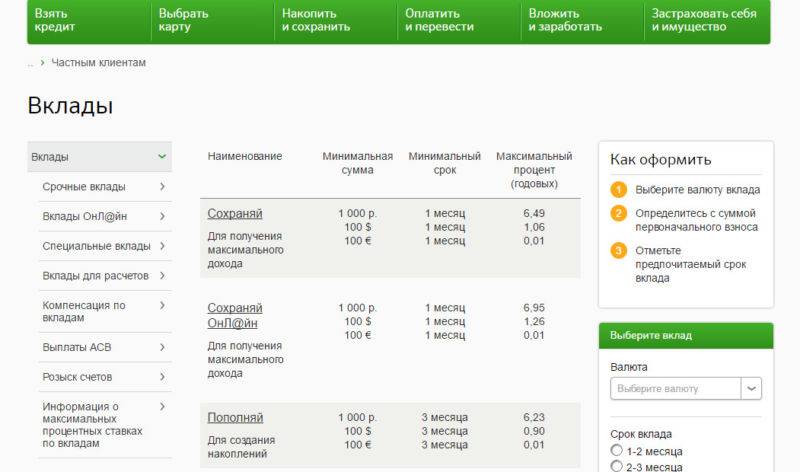

Действующие депозитные программы Сбербанка

Сейчас банк предлагает пенсионерам следующую линейку депозитных проектов:

- «Без паспорта»;

- «Большие планы»;

- «Сохраняй»;

- «Пополняй».

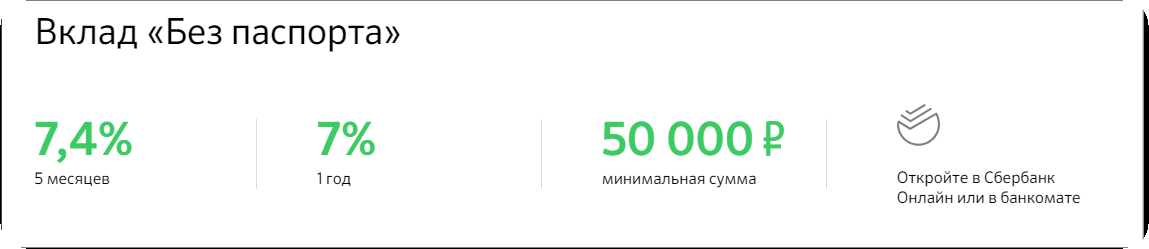

Проект «Без паспорта»

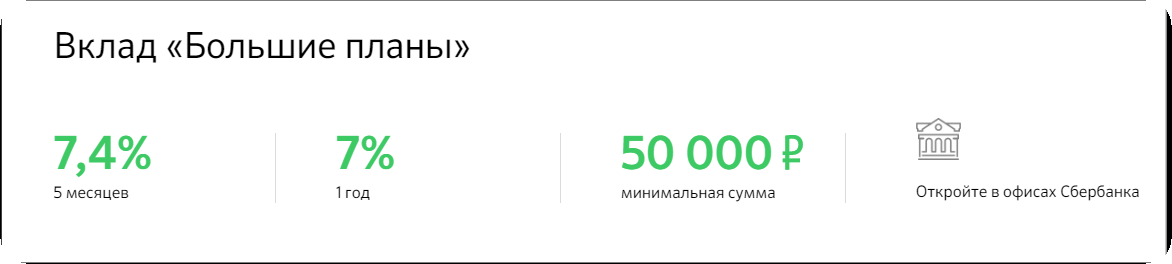

Сезонный продукт — только до 31 января, для пенсионеров и других физических лиц. Оформление доступно в отделении или онлайн. Размещение осуществляется в рублях, сроком на пять или двенадцать месяцев. Вносят на счет минимальный взнос в размере 50 тысяч рублей. Дальнейшее пополнение и возможность частичного снятия, не потеряв при этом проценты, не предусмотрена. Проценты по такому вкладу начислят по окончании срока. Размер процентной ставки составляет 7,4% и 7,0% соответственно.

Проект «Большие планы»

Данное депозитное предложение абсолютно идентично предыдущему депозиту «Без паспорта». Разница состоит лишь в том, что его можно открыть исключительно в отделении банка при личном присутствии заявителя.

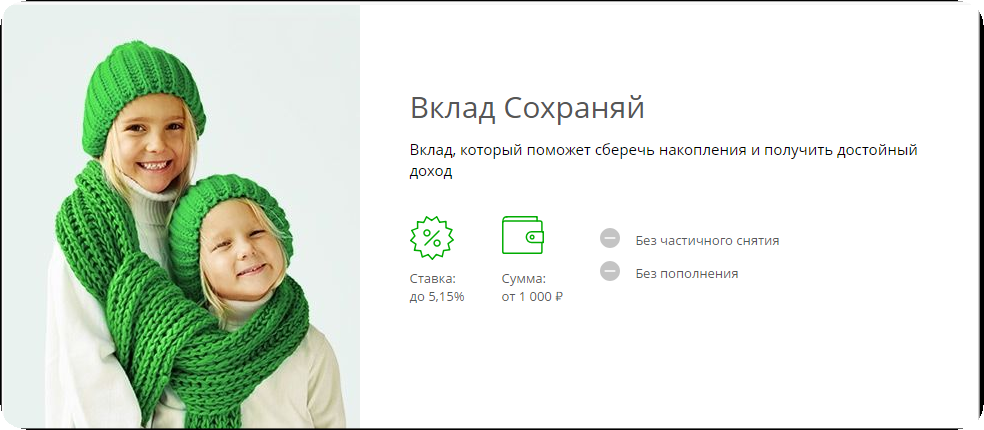

Проект «Сохраняй»

При наличии у физических лиц и пенсионеров планов долгосрочного хранения большой суммы денег выбирают программу «Сохраняй». Постепенное пополнение вклада не предусмотрено.

Снять часть денег при надобности без потери начисленных процентов до окончания срока договора также не представляется возможным. Вклад открывается сроком от одного месяца до трех лет. Минимальный депозит — 1 000 руб. или 100 $ США. Доступен к оформлению как в офисе, так и онлайн.

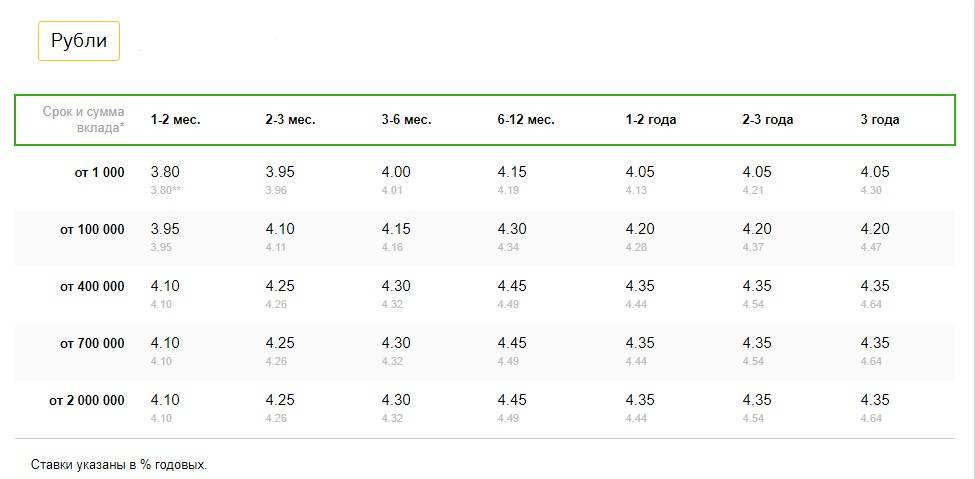

Ставка процентов зависит от срока и способа оформления. Ниже представлены процентные ставки по срокам размещения средств без капитализации и с возможностью увеличения депозита с помощью выплаченных дивидендов.

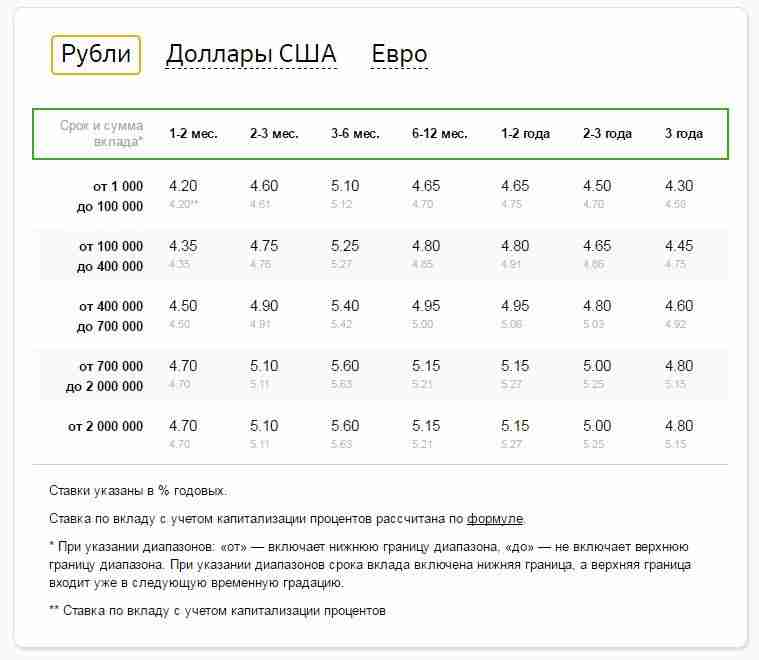

Размещение в отделении в рублях:

- 30-60 дней – 4.20 / 4.20%;

- 3-6 мес. – 4.75 / 4.77%;

- 6 — 12 мес. – 4.90 / 4.95%;

- 12 — 24 мес. – 5.00 / 5.12%;

- 3 года – 5.00 / 5.38%.

Оформление в отделении в долларах:

- 30-60 дн. – 0.25 / 0.25%;

- 3-6 месяцев – 0.55 / 0.55%;

- 6 — 12 месяцев – 1.35 / 1.35%;

- 1 — 2 года – 1.70 / 1.71%;

- 3 года — 1,70 / 1,74%.

Онлайн оформление в рублях:

- 30-60 дн. — 4,35 / 4,35%;

- 90-180 дн. — 4,90 / 4,92%;

- 6 — 12 мес. — 5,05 / 5,10%;

- 12 — 24 мес. — 5,15 / 5,27%;

- 3 года — 5,15 / 5,56%.

Онлайн оформление в долларах:

- 30-60 суток — 0,35 / 0,35%;

- 90-180 суток — 0,85 / 0,85%;

- 6 — 12 месяцев — 1,65 / 1,66%;

- 1 — 2 года — 2,00 / 2,02%;

- 3 года — 2,00 / 2,06%.

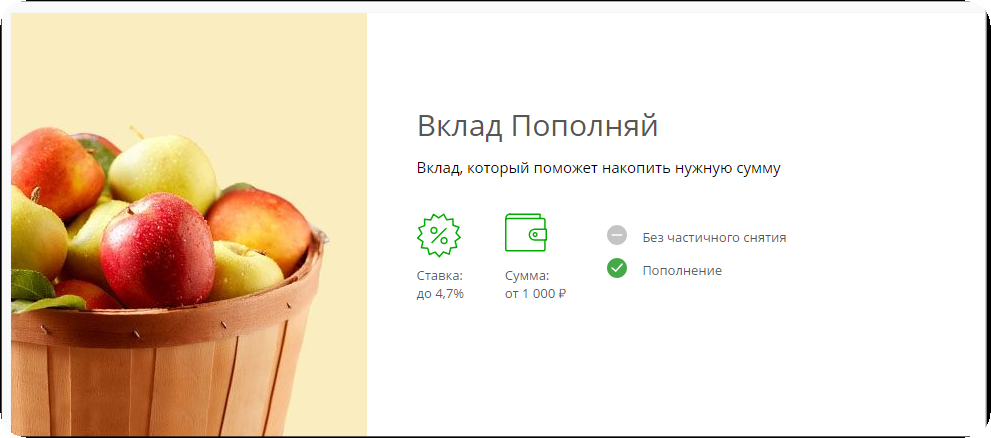

Проект «Пополняй»

Особенность данного депозита — возможность постоянного пополнения для увеличения своих накоплений. Вклад открывается сроком от 3 до 36 месяцев, внесением начальной суммы в размере от 1 тысячи рублей / 100 американских долларов.

Условия депозита предполагают неограниченное безналичное и ограниченное наличное (от 1000 руб. / 100 $) пополнение. Снимать часть накопленных средств без потери прибыли не предусмотрено.

Так же как и в программе «Сохраняй», процентные ставки разные по срокам и способу открытия вклада.

Размещение в отделении в рублях (без капитализации / с капитализацией вложений):

- 90-180 дней — 4,45 / 4,47%;

- 1 — 2 года — 4,55 / 4,65%;

- 3 года — 4,40 / 4,69%.

Размещение в отделении в долларах:

- 90-180 дней — 0,25 / 0,25%;

- 12 — 24 месяца — 1,30 / 1,31%;

- 3 года — 1,30 / 1,32%.

Онлайн оформление в рублях:

- 90-180 дней — 4,60 / 4,62%;

- 1 — 2 года — 4,70 / 4,80%;

- 3 года — 4,55 / 4,87%.

Онлайн оформление в долларах:

- 90-180 дней — 0,55 / 0,55%;

- 12 — 24 месяца — 1,60 / 1,61%;

- 3 года — 1,60 / 1,64%.

Как начисляются проценты:

- Начисления процентов на сумму вложенных средств производится ежемесячно.

- Начисленные по депозиту проценты прибавляются к общей сумме, увеличивая накопления следующего месяца.

- Начисленные проценты разрешается снимать на карточный счет.

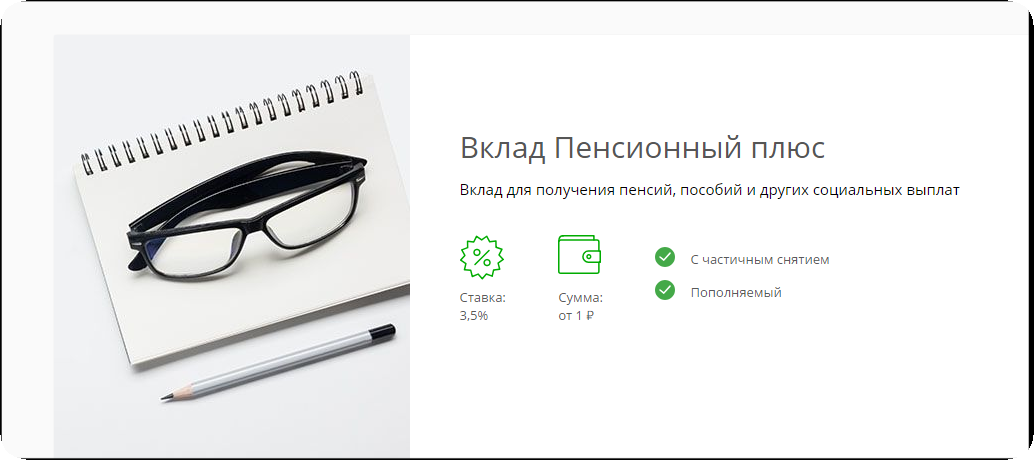

Проект «Пенсионный Плюс»

Отдельного упоминания заслуживает депозитная программа, которая поможет лицам, достигшим пенсионного возраста, увеличивать свои накопления за счет перевода социальных выплат на особый счет.

Поступив на счет, деньги будут храниться под 3.5% годовых. Предусмотрена возможность частичного снятия средств при сохранении действующей ставки. Для этого на счете должно оставаться сумма, не меньше неснижаемого остатка. Минимальный неснижаемый остаток – 1 руб.

Пенсионный счет открывается на 3 года. Начисленные проценты выплачиваются каждый квартал на депозитный счет, увеличивая общую доходность (капитализация).

Требования к заемщикам

Пенсионеры – не самые выгодные заемщики для банка, а потому Сбербанк выдвигает к ним особые требования, чтобы обезопасить себя. Но это только касаемо суммы кредита и процентной ставки, а вот относительно самого процесса выдачи, то тут требования к заемщику-пенсионеру стандартные:

- Российское гражданство.

- Постоянное проживание в регионе оформления займа.

- Возраст не старше 75 лет (по некоторым займам до 65 лет).

- Уже не работающие пенсионеры должны иметь стаж за последние пять лет в объеме не менее шести месяцев.

- Для работающих пенсионеров стаж на текущем рабочем месте должен составлять минимум три месяца.

- Желательно, чтобы заемщик получал пенсию в Сбербанке, иначе получить кредит либо проблематично, либо условия кредитования не самые выгодные.

Кредит в Сбербанке пенсионерам в 2019 году

Система выдачи взаймы денежных средств на сегодняшний день значительно упрощена. Люди пожилого возраста могут получить финансы даже через сайт https://www.sberbank.ru. Если вы являетесь физическим лицом, которое получает пенсионные выплаты на банковскую карту Сбербанка, то для оформления заявки на денежные выплаты вам необходимо иметь при себе только паспорт гражданина Российской Федерации. Также необходимо предъявить отметку о месте регистрации. Сотрудники банка также отмечают, что вы можете предъявить временную регистрацию, однако с документом, который может подтвердить вашу регистрацию по месту пребывания.

Условия кредита в Сбербанке для пенсионеров:

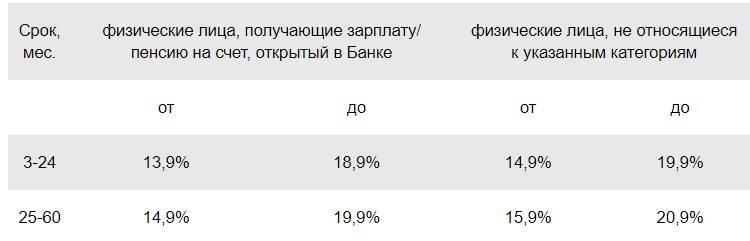

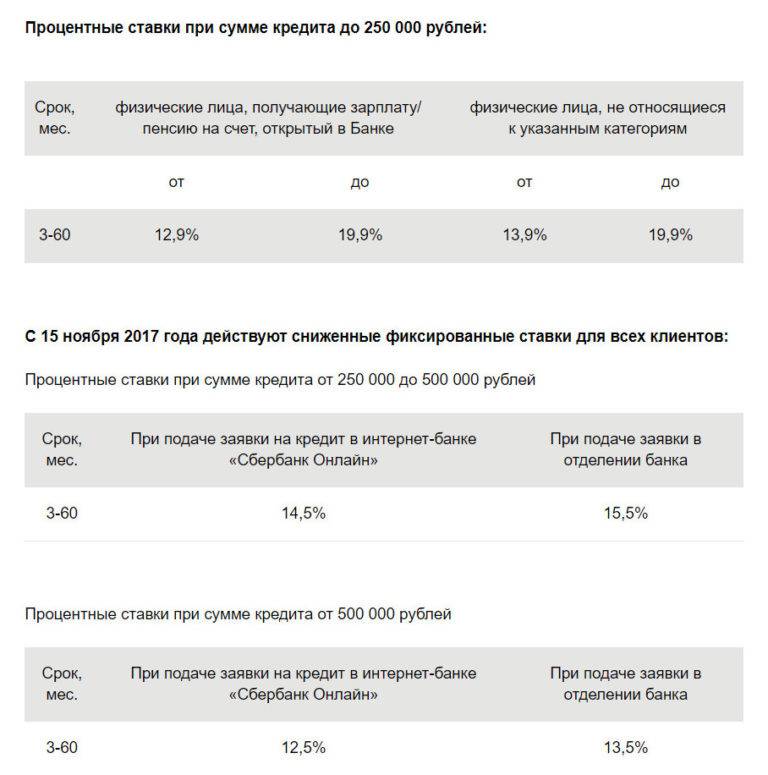

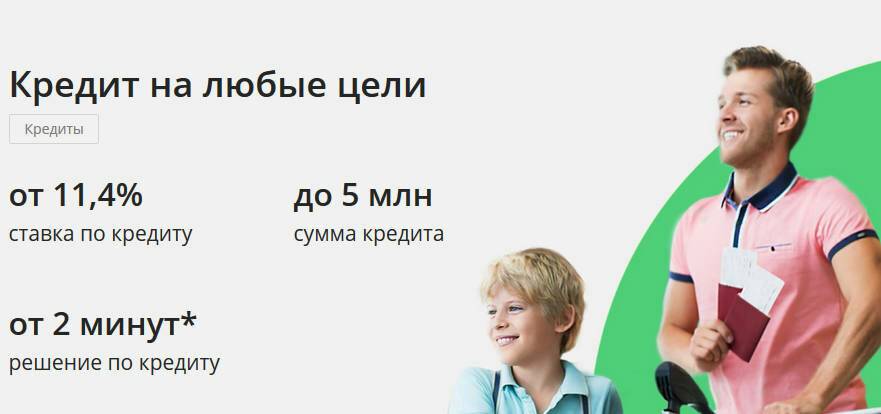

- если это выдача денежных средств без поручителей, получить их вы сможете довольно быстро. Недостаток данной услуги заключается в том, что вы не сможете получить большую ссуду, в отличие от выдачи средств под залог. Максимальная сумма, которую может предложить банк – до 3 млн. рублей, сроком от трех месяцев до пяти лет. Процентная ставка по данному займу зависит от суммы, если выдача до 300 тысяч, то это от 15 до 20% годовых, до 1 млн. рублей кредит в Сбербанке выдается под 14 – 18% годовых, свыше 1 млн. рублей — 13,9%;

- на правах зарплатных клиентов получить более высокую ссуду с низкими процентами может категория людей пожилого возраста, которые имеют счет в Сбербанке с пенсионными выплатами. Максимальное количество денег — до 5 млн. рублей. Если вы берете средства в банке от 1 млн. рублей, то процентная ставка составляет 12,9% годовых;

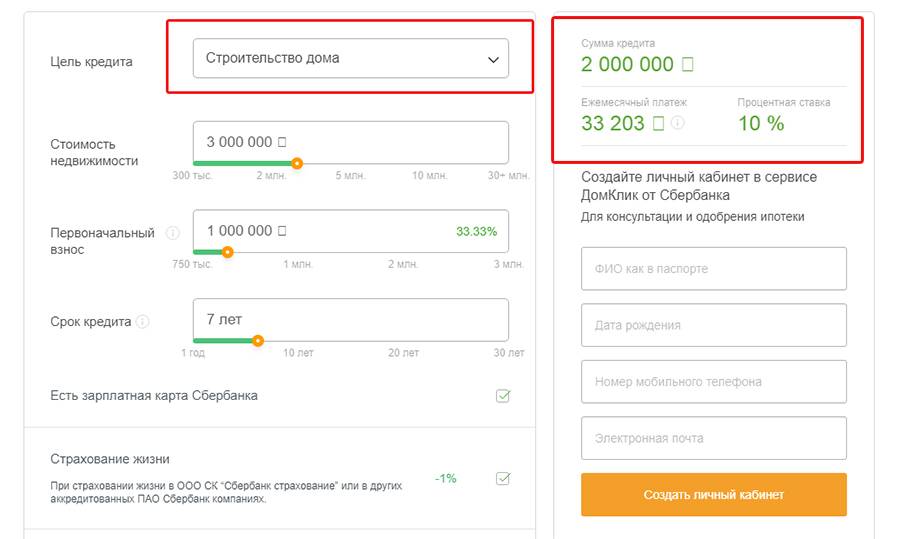

- выдача денег под залог недвижимости — данная услуга считается наиболее выгодной для престарелых людей, поскольку позволяет оформить заявку на кредит сроком до 20 лет на сумму до 10 млн. рублей. Преимущество оформления данного займа заключается в том, что он может служить альтернативным вариантом ипотеки, поскольку не требуется первоначальный взнос. Также стоит учитывать, что, то количество денег, которое выдает банк, не должно быть более 60% от оценочной стоимости недвижимости под залог.

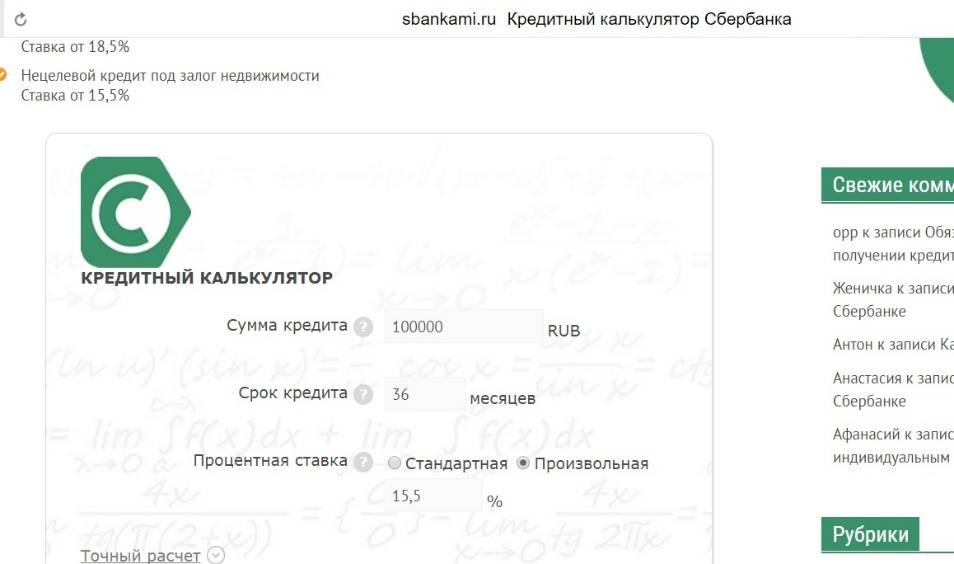

На сегодняшний день можно легко рассчитать кредит пенсионеру в Сбербанке. Для этого необходимо зайти в специальные разделы на сайте https://www.sberbank.ru, где с помощью калькулятора можно рассчитать, сколько нужно будет платить денег каждый месяц.

Условия

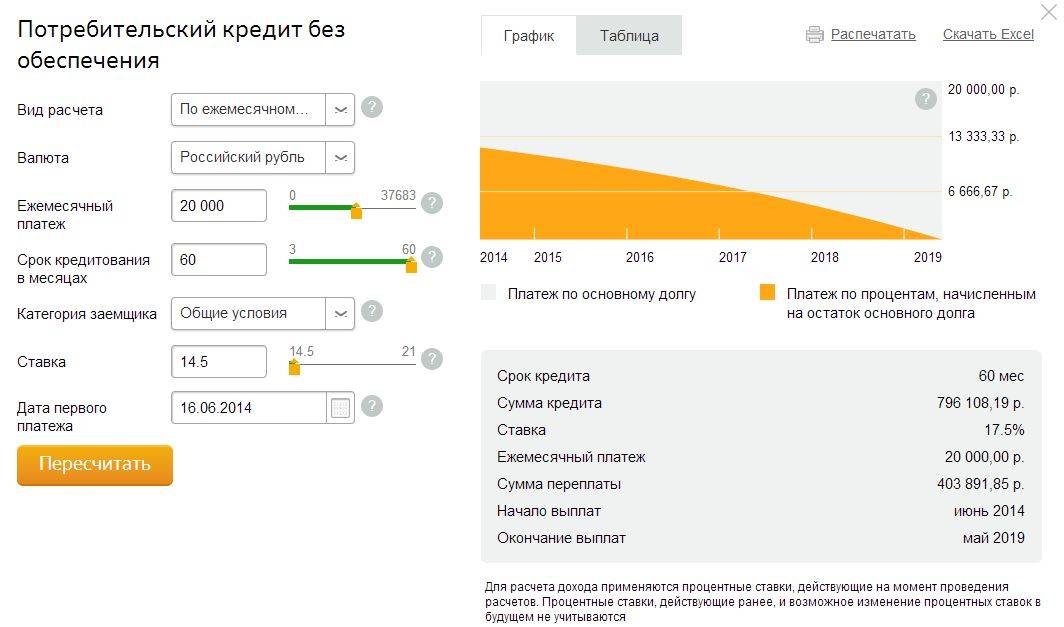

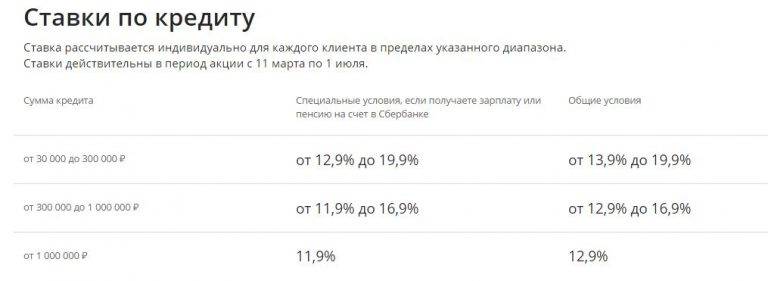

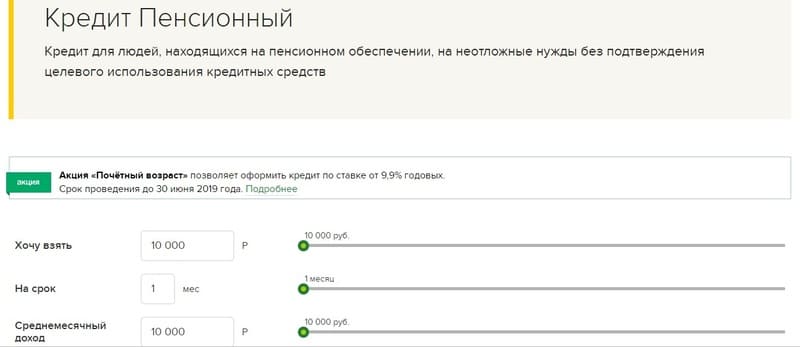

Чтобы клиенты могли до подачи заявки увидеть величину ежемесячных взносов по потребительскому кредиту пенсионерам с учетом конкретных параметров, Сбербанк на своем сайте разместил кредитный калькулятор. Пенсионный займ предлагают и тем гражданам, кто еще трудится, и тем, кто уже завершил карьеру. Ниже мы покажем, как работает калькулятор кредита. В 2019 году Сбербанк потребительский кредит для пенсионеров выдает при таких исходных данных:

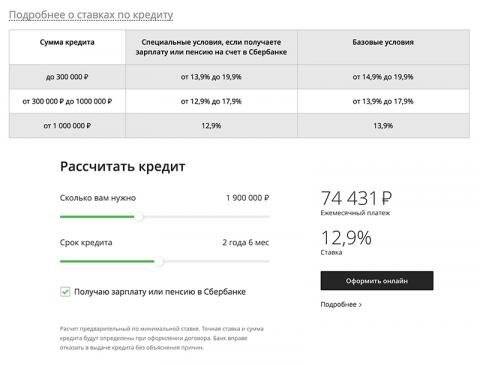

- ставка – 11,9 – 19,9%;

- размер ссуды – 30000 – 5000000 ₽;

- срок – 3 месяца – 5 лет.

Льгота предоставляется пенсионерам, получающим доход (пенсию или зарплату) перечисляют на сбербанковский счет. Процентная ставка для них будет ниже на 1%. Стоимость кредитования для конкретного заемщика банк оглашает только после того, как одобрит заявку.

Нужно знать, какой тип процентов предлагает Сбербанк по кредиту пенсионерам, чтобы на калькуляторе рассчитать все точно. Дифференцированный способ исчисления процентов им давно не предлагается. В 2019 году Сбербанком по кредиту наличными применяется только аннуитет. Калькулятор для пенсионеров выдает результат с учетом именно этого вида процентов.

При такой схеме размер каждого ежемесячного платежа, кроме, возможно, последнего, будет одинаков.

Максимально возможная сумма зависит от выбранной программы. Если обеспечение не требуется, поскольку имеется заработок, а возраст не превышает 70 лет, то выдают до 5000000 ₽. Если заявитель не работает, если он старше указанного, значит, обязательно поручительство, и больше 3000000 ₽ ему не получить. Комиссионных сборов за оформление и за досрочный расчет нет.

Условия программ и процентная ставка по ним

Прежде, чем заключать соглашение с банком, необходимо тщательно изучить условия кредитования по выбранной программе, которые действуют на данный момент.

В первую группу входят заемщики с низким уровнем риска не возврата кредита. Это клиенты банка, которые уже брали кредит и выплачивали его без задержек. Также здесь зарплатные клиенты и те, кто готов предоставить максимум документов, оформить залог, а также страхование собственной жизни, трудоспособности.

Во вторую группу входят заемщики с высоким уровнем риска. Как правило, это люди без кредитной истории, то есть те, кто еще никогда не брал кредит в банке.

Клиенты с плохой кредитной историей могут даже не подавать заявку в Сбербанка, так как данное финансовое учреждение с заведомо проблемными лицами не сотрудничает.

Текущая акция

Сбербанк несколько раз в год выпускает новые программы потребительских кредитов. Как правило, условия для действующих клиентов банка (зарплатники, вкладчики и т.д.) более выгодные, чем для остальных заемщиков.

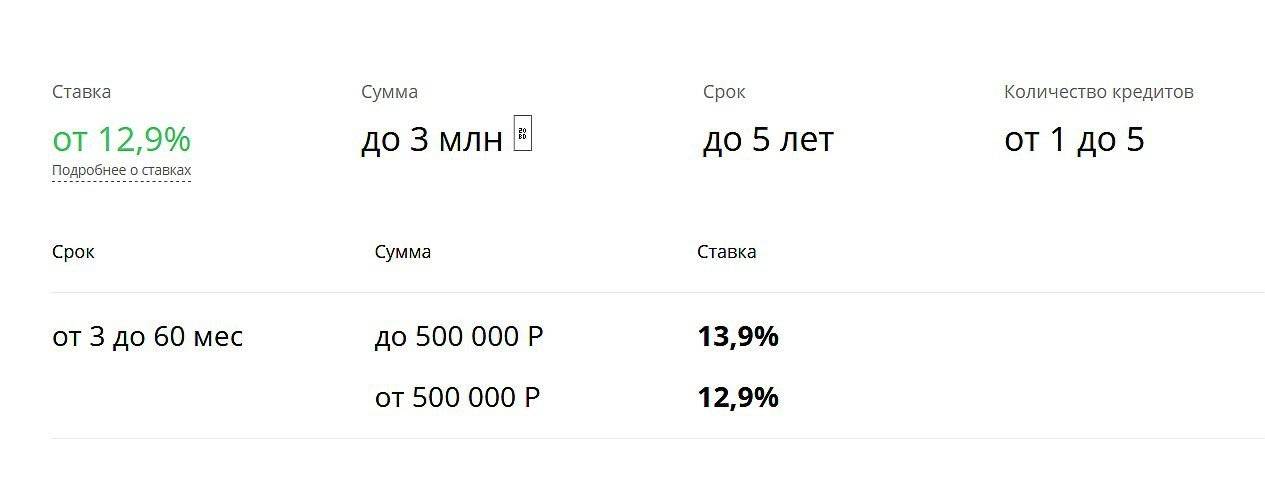

Итак, сегодня в Сбербанке можно оформить кредит под названием «Удачный момент, чтобы взять кредит». Согласно условиям программы физические лица могут взять кредит до 5 миллионов рублей (для клиентов, получающих заработную плату в Сбербанке), до 3 миллионов (для всех остальных клиентов).

Ставка по кредиту зависит от двух факторов: сумма, которую вы запрашиваете и получаете ли вы зарплату на карту банка. Минимальная для зарплатников — 11,9% за год, а для новых заемщиков — 12,9%.

Срок кредитования от 3 месяцев до 5 лет. Однако если потенциальный заемщик обладает временной регистрацией получить деньги он может на время действия регистрации.

Кредит без обеспечения

На самом деле такой программы нет, поскольку Сбербанк, как правило, укладывает все свои предложения потребительского кредитования в одну программы. Но, ставка и условия зависят от того:

- какой статус у клиента (зарплатный или новый);

- в какую группу он входит (с высоким или низким уровнем риска);

- какие документы готов предоставить (есть справка о доходах или нет);

- есть обеспечение или нет (обеспечение — это имущество, которое можно составить в залог банку).

Все это придется указать в анкете при подаче заявки на кредит по акции «Удачный момент, чтобы взять кредит». Но если вы не получаете зарплату на карту Сбербанка МИР и не обладаете имуществом, которое можно оформить, как залоговое, вам предложат следующие условия:

- ставка от 14,9% до 19,9%;

- сумма от 300 000 до 1 500 000 рублей.

Из документов нужен паспорт и справка о доходах 2 НДФЛ или по форме Сбербанка.

Кредит для клиентов, ведущих личное подсобное хозяйство

Данный кредит от Сбербанка станет отличным решением для людей, которые ведут собственное хозяйство. Условия:

- Сумма – до 1,5 млн. рублей;

- Ставка равна 17% в год;

- Срок составляет до 5 лет.

Те люди, которые разводят скот, птицу, либо выращивают урожай, с помощью Сбербанка получают возможность развивать собственное хозяйство. В данном случае не нужен залог, но придется привести поручителя. Для увеличения суммы кредита требуется созаемщик, им может быть кто-то из членов семьи. Деньги выдаются на карту, либо наличными. Чтобы оформить подобный кредит в Сбербанке, необходимо приложить к заявлению паспорт, хозяйственную книгу, документы о трудовой занятости, если клиент работает.

Кредит на любые цели под залог недвижимости

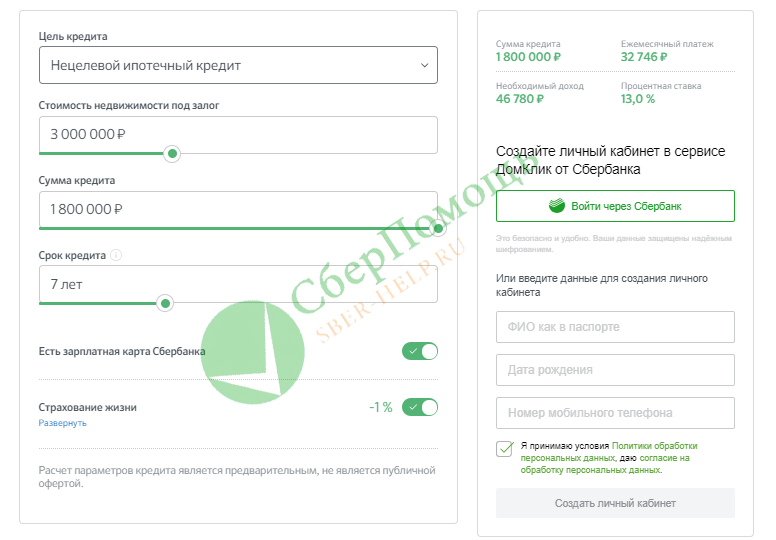

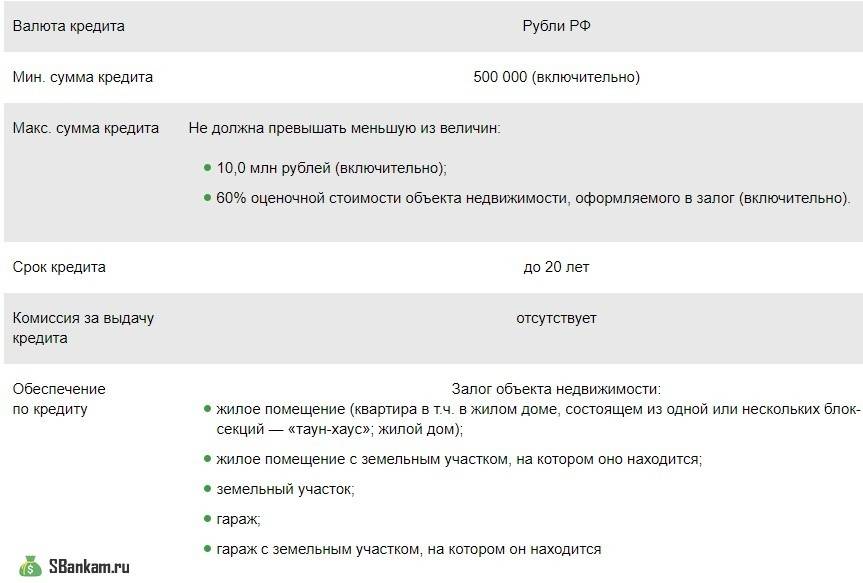

Подобный кредит предполагает получение до 10 млн. рублей. Конечная сумма зависит от результатов оценки недвижимости, которую замщик готов предоставить в залог банку.

Условия:

- Ставка составляет до 13% в год;

- Наименьшая сумма – 500000 рублей;

- Сумма не может превышать 10 миллионов, либо 60% от стоимости недвижимости, которая становится залогом;

- Срок – до 20 лет.

Подобный кредит становится прекрасной альтернативой ипотеке. При этом не придется подтверждать цель, на которую вы получаете кредит.

В роли залога может быть жилое помещение, дом с участком, на котором он находится, гараж или участок, либо гараж с участком. Главное — имущество предоставляемое в залог не должно быть уже с обременением и являться единственным жильем.

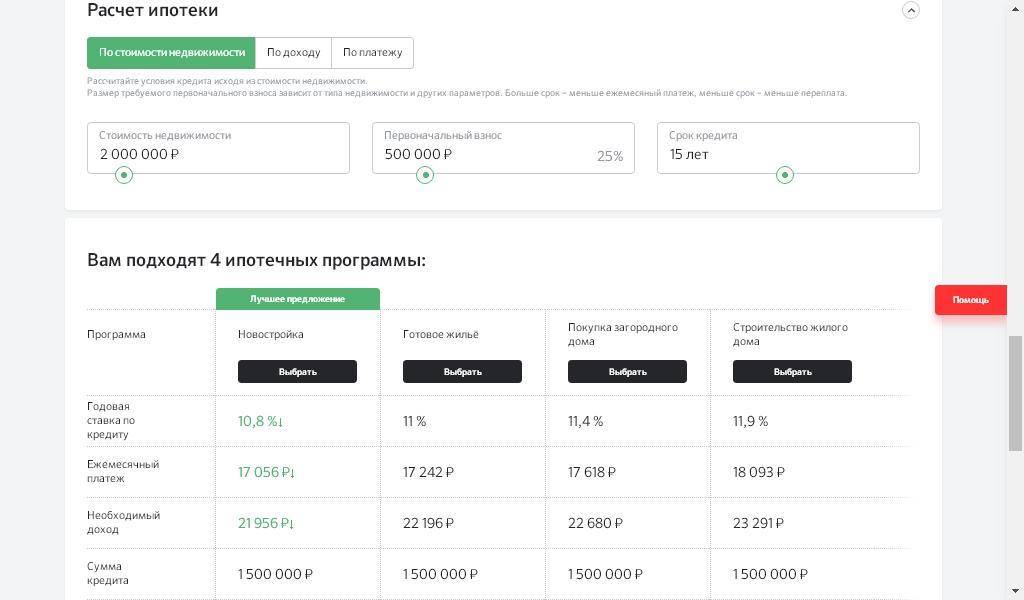

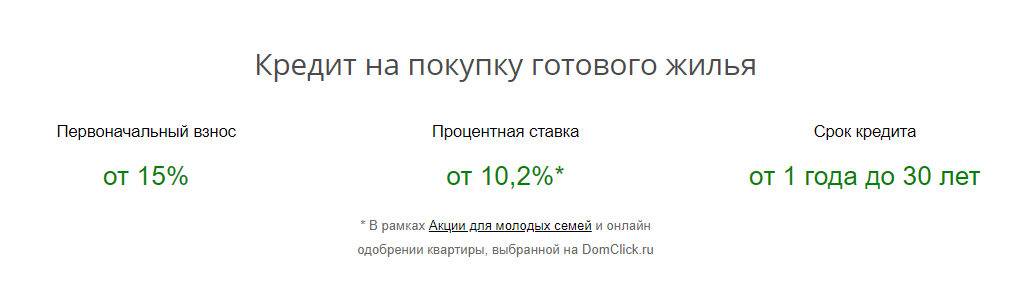

Особенности ипотечных программ для пожилых заемщиков

За рубежом большинство лиц пенсионного возраста оформляют жилищные ссуды на покупку больших квартир или строительство частных домов. По сведениям Росстата за последние несколько лет пожилые граждане РФ тоже стали пользоваться банковскими программами по кредитованию, чтобы удовлетворить свои потребности.

Взять ипотеку пенсионеру в Сбербанке в 2021 году доступно на выгодных условиях. Крупнейшая финансовая организация готова выдать претендентам этой категории клиентов определенную сумму под небольшую процентную ставку. На выданные средства клиент покупает дом, участок или квартиру.

Лица пожилого возраста считаются более ответственными заемщиками и чаще погашают жилищные ссуды. По этой причине у многих кредитных учреждений для них установлены льготные условия по ипотеке. Однако всегда остается риск неоплаты, который относится к возрасту и низкому уровню дохода. Средства на приобретение недвижимости можно потратить на готовые или строящиеся объекты.

Получение займа осложняется несколькими факторами:

- Сумма ежемесячной выплаты недостаточна для внесения обязательных платежей по ипотеке;

- У банка имеется право потребовать привлечения поручителей с постоянным и стабильным источником дохода, а также созаемщиков младше пенсионного возраста;

- Не каждая кредитная организация готова выдать средства в долг пенсионерам из-за возраста;

- Получить ипотеку работающему пенсионеру в Сбербанке проще, чем нетрудоустроенному гражданину.

Дают ли ипотеку пенсионерам в Сбербанке — актуальный вопрос для многих пожилых потребителей банковских продуктов. Этот вид займа может выдаваться всем категориям клиентов под залог уже имеющейся или приобретаемой собственности. Однако применяют и особые условия:

- уменьшение размера максимального лимита и срока погашения при выдаче ипотеки пенсионеру;

- ограничение по возрастной границе, которая допускает оформление жилищной ссуды (в большинстве банков она до 65–75 лет);

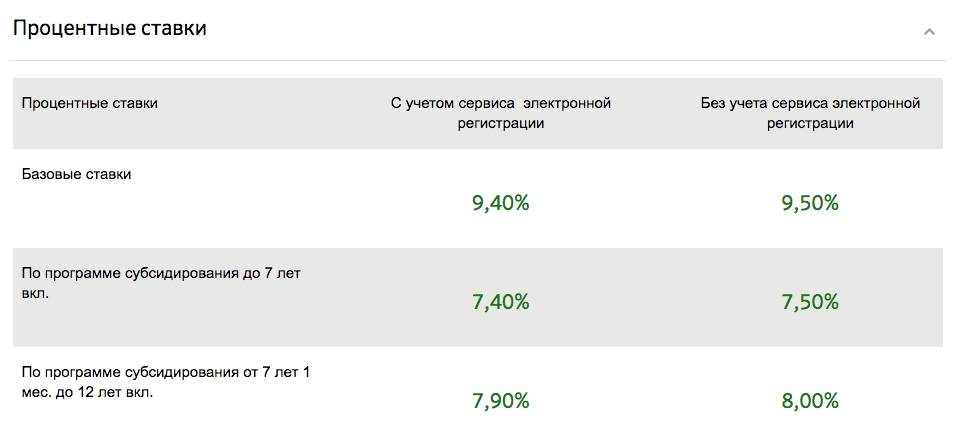

- начисление сниженной ставки по процентам (от 10 до 17% в год);

- ряд финансовых учреждений выдает средства в долг пенсионерам только в случае заключения договора со страховой фирмой (для исключения риска неоплаты, если смерть заемщика наступит до возврата долга).

Внимание! Сумма ежемесячного платежа по ипотеке у официально трудоустроенных клиентов допенсионного возраста выше. Как только потребитель выходит на пенсию, размер обязательной выплаты уменьшается.