Можно ли взять кредит в Россельхозбанке без страховки?

В Россельхозбанке присутствуют различные варианты кредитных продуктов, исходя из выбора заказчика. Как известно, денежные ссуды, которые предлагаются на уровнях пониженной процентной ставки, обладают дополнительным функционалом защиты в формате страховки. Когда клиент отказывается вам оплатить эту услугу, он может применять иного рода кредитные предложения. Однако условия их будут гораздо более жесткими, а проценты – намного больше.

Банки применяют подобные шаги, для того чтобы обезопасить свою организацию от возможного невозврата. Отказаться полностью от страховок по кредиту в Россельхозбанке вполне возможно. В банковской организации отсутствует возможность обязывать заемщиков к принудительной оплате страховых взносов. Клиенты имеют возможность самостоятельно выбирать те или иные тарифные планы. Однако есть одно исключение, о котором необходимо помнить. При вариантах ипотечного кредитования, необходимо обеспечивать себя полным страхованием имущества. Возврат страховки по кредиту в Россельхозбанке тоже возможен.

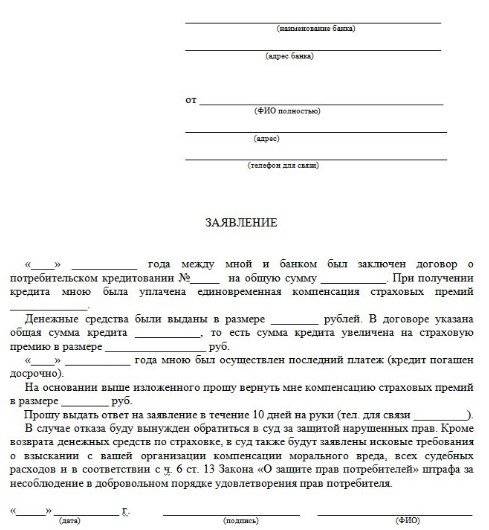

Для возврата суммы, которая была уплачена по факту приобретения кредитной страховки, требуется написать заявление в выдавшую кредит банковскую организацию.

Существуют общие условия по составлению подобного документа:

• шапка заявки располагается в верхнем углу и включает в себя данные страхователя и реквизиты страховой организации;

• текст заявки должен начинаться с указания номера договора страхования, а также даты его заключения;

• подробно описывается причина обращения, а также ее полное обоснование;

• в заявлении должна содержаться ссылка на условия кредитного договора, с указанием его реквизитов при наличии прямых данных об условиях досрочного погашения;

• внизу проставляется подпись истца и дата подачи самого заявления;

• если это необходимо, нужно обращаться к тем или иным статьям закона, которые помогают регламентировать профессиональную деятельность организации страхования.

Образец заявления на возврат страховки

Многие из заемщиков могут задаваться вопросом, существует ли возможность вернуть страховку после финального погашения кредита. И верно -в современных банках существует конкретная практика относительно возврата тех или иных денежных сумм, которые были затрачены на оформление страховых полисов, во время преждевременного погашения кредитов. Следует отметить, что это давно не редкость.

Многие из страховых договоров содержат в себе соответствующие пункты, которые указывают на существование подобных возможностей. В случае, когда заемщик досрочно осуществил кредитную выплату, он вправе обращаться к страховщикам с заявлением по факту частичного возвращения денежных средств, которое может быть высчитано посредством расчета общего периода страхования. Если в договоре присутствует определенный пункт о возврате, и займ выплачивается досрочно, страхователи могут гарантированно получить материальную компенсацию.

Крайне важно внимательно изучить каждый из пунктов договора перед их подписанием, поскольку большинство страховых компаний специально не предоставляет требуемых условий для возврата выплаченных средств на период досрочного погашения кредита. В подобных случаях те или иные страхователи не смогут получить назад собственные средства, даже после их обращения в судебные органы

В течение какого времени можно принять решение о расторжении кредитного договора

Часто случается так, что заемщик при подписании кредитного договора по невнимательности или незнанию не обращает внимания на существенные условия. Следствием этого является невозможность в дальнейшем надлежащим образом выполнить обязательства по возвращению долга. На законодательном уровне существуют программы защиты потребителей, которые страхуют заемщика в подобных случаях. Даже подписав соглашение, гражданин имеет право в течение 14 дней после этого отказаться от кредитного продукта.

Прерывая сотрудничество с кредитной организации в течение 14 дней, клиент не обязан указывать причины своего решения.

Фактически расторжение кредитного договора в течение 14 дней после его подписания расценивается как отзыв решения заемщика по заключению сделки. Процедура может быть оформлена намного быстрее, если клиент укажет объективные причины подобного шага.

Бывает и так, что заемщик второпях подписывает кредитное соглашение, не разобравшись детально в его условиях. В результате банку удается навязать необязательные комиссии и прочие выплаты, которые приводят к значительному удорожанию услуги. В этом случае заемщику лучше всего обратиться в банк, расторгнуть кредитный договор и заключить новый, более выгодный, что позволит существенно сэкономить, иногда до 20 процентов от общей суммы переплаты.

Если же в действиях финансовой организации наблюдаются явные факты обмана, то лучше всего расторгнуть кредитный договор и полностью прекратить отношения с подобной компанией. В этом случае мошенничество со стороны кредитора будет достаточным основанием для такого действия. Финансовая организация может вводить в заблуждение клиента, предоставляя искаженную информацию в рекламных материалах, во время консультации — всё это является весомым поводом расторгнуть соглашение.

Как правило, при выявлении подобных фактов кредитор не возражает, соглашаясь на требования клиентов об аннулировании договора. В противном случае, когда дело доходит до суда, это является сильным ударом по репутации финансовой организации.

Прежде чем инициировать процедуру расторжения кредитного договора, заемщику следует детально изучить все аспекты этого дела, ознакомиться со своими правами и обязанностями. Зачастую обычному человеку достаточно сложно оперировать обширной юридической информацией, не хватает знания законов. В таком случае имеет смысл обратиться за помощью к юристу.

Не следует забывать, что расторгнуть кредитный договор без объяснения причин заемщик имеет право только в течение 14 дней с момента подписания. В дальнейшем разбирательство по поводу одностороннего отказа от кредитного продукта будет проходить только в суде. При этом заемщику нужно будет предоставить доказательства недобросовестности кредитора.

Со стороны финансовых организаций нередко встречается практика, когда клиенту договор выдается не сразу, а по истечении 14 дней. В этом случае у заемщика не остается легальной возможности легко отказаться от навязанных ему невыгодных условий. Подобный факт является грубым нарушением закона. Поэтому клиент вправе рассматривать вместо фактической даты подписания договора момент получения на руки своего экземпляра с мокрой печатью, если эти события произошли не одновременно.

Судебная практика

Множество примеров из судебной практики подтверждают возможность вернуть страховку по кредиту в Почта Банке. Редакция подготовила подборку положительных свежих судебных решений.

Решение №1: нарушение права на свободный выбор

Однако, позже подал иск о признании договора недействительным, так как распоряжение на подключение к программе не является самостоятельным заявлением, выражающем волю заемщика на страхование, заявление на страхование отсутствует.

Суд установил отсутствие возможности отказа от страхования в кредитном договоре, а также отсутствие реализованного права выбора программы и страховой компании, таким образом было нарушено право заемщика на реализацию свободного выбора, нарушение, предусмотренное статьей 421 ГК РФ.

Суд принял решение удовлетворить требования истца при таких обстоятельствах. Кроме самой стоимости страховки были взысканы:

- излишне уплаченные проценты по кредиту;

- проценты за пользование чужими деньгами;

- компенсация морального вреда;

- штраф.

Таким образом исковая сумма в более, чем в два раза превысила стоимость самой страховки.

Решение № 2: нарушение ФЗ о потребительском займе

Аналогичная ситуация предыдущему случаю. Истец не выражала добровольное согласие на заключение договора страхования, а в договоре отсутствует возможность отказаться от полиса, и не реализовано право на выбор другой страховой компании.

Так как в соответствии с частями 2 и 10 статьи 7 ФЗ РФ “О потребительском кредите” при оказании банком дополнительных услуг за отдельную плату, кроме выдачи займа, обязательно должно быть оформлено заявление, содержащее согласие заемщика на оказание подобных услуг. То при отсутствии такого заявлении нарушено право заемщика на свободный выбор в соответствии со статьей 421 ГК РФ.

Суд встал на сторону истца. Кроме стоимости самой страховки были взысканы дополнительные денежные средства в виде неустойки, штрафа и процентов за пользование чужими деньгами.

Еще шесть положительных решений суда

Вот еще перечень подобных судебных дел с Почта Банком по этим же основаниям, все выигрышные:

;

- ;

- ;

- ;

- ;

Как показал анализ судебной практики, вернуть страховку по кредиту в Почта Банке возможно после оформления кредита, даже пропустив срок периода охлаждения и не дожидаясь досрочной выплаты.

Вы можете задать вопросы нашим юристам и получить бесплатную консультацию, либо приступить к анализу договоров самостоятельно. Также рекомендуем обращаться в органы Роспотребнадзора вашей области.

Если статья оказалась полезной, пожалуйста, поделитесь ей в своих соц сетях, так вы помогаете еще кому-то узнать способы вернуть деньги за страховку в Почта Банке. Чтобы поделиться статьей, нажмите кнопку соц сети ниже.

Что делать в том случае, если вам отказывают в возврате?

Процедура подразумевает такой порядок:

- Выплата остатка по кредиту;

- Получение справки об отсутствии долгов и претензий от Россельхозбанка;

- Подача заявления в страховую компанию;

- Получение решения от страховщика.

Ответ зависит от срока, прошедшего с момента оформления страховки.

Поскольку время действия кредита Россельхозбанка может составлять несколько лет, страховка переоформляется ежегодно, а потому до окончания ее действия может остаться различный срок:

- Менее месяца: страховка возвращается в полном размере;

- До полугода: в зависимости от понесенных затрат, компания назначает к возврату 30-50%;

- Свыше полугода: чаще ответ негативный, т.к. взносы клиента уже были потрачены на обслуживание страховки, что компания может доказать расходными документами.

В соответствии с законом, вернуть страховку от Россельхозбанка можно и при условии досрочного погашения кредита.

После выплаты последней суммы займа и полного его погашения, необходимо сделать следующее:

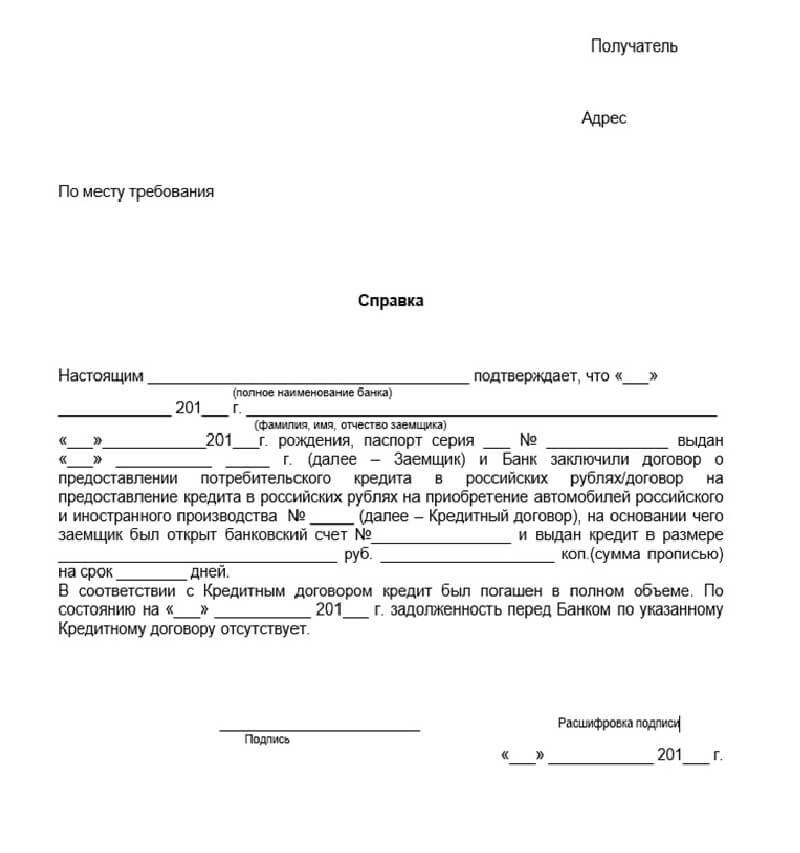

Взять справку в Россельхозбанке, о том, что у вас нет долгов перед ним.

Образец справки о погашении кредитной задолженности

Образец справки о погашении кредитной задолженности

- Подать в страховую компанию, с которой заключали договор, заявление о возврате средств.

- Ожидать получения ответа от страховой.

Учитывая, что кредит можно взять на несколько лет, страховка переделывается каждый год. Поэтому сумма возврата напрямую зависит от времени, которое осталось до окончания срока действия страхового договора.

В зависимости от времени, компания возвращает:

- Всю сумму страховки, если до окончания действия осталось меньше месяца.

- Могут вернуть от 30% до 50% (зависит от затрат, которые понесла страховая при оформлении). Такое решение принимают, если до окончания срока действия договора меньше, чем полгода.

- Если до окончания срока страховки больше чем полгода, то страховая чаще всего отказывает в возврате, так как она уже потратила средства на обслуживание и имеет доказывающие это документы.

Возвращение по кредитному договору Россельхоз банка потраченных на страховку средств, согласно закону Российской Федерации, можно сделать в случае:

Вдруг, после заключения договора, вы решили, что у вас нет необходимости в страховке, то в течение пяти дней, с даты его заключения вам нужно будет обратиться в банк. Необходимо взять с собой паспорт и договор. В банке нужно будет написать заявку и ожидать десять дней. За это время ваше заявление должны будут рассмотреть и вернуть потраченную сумму. Обязательно нужно будет указать в заявлении номер счёта, куда вам сделать возврат. Наиболее часто пишут кредитный счёт, чтобы возвращёнными средствами частично погасить долг по кредиту.

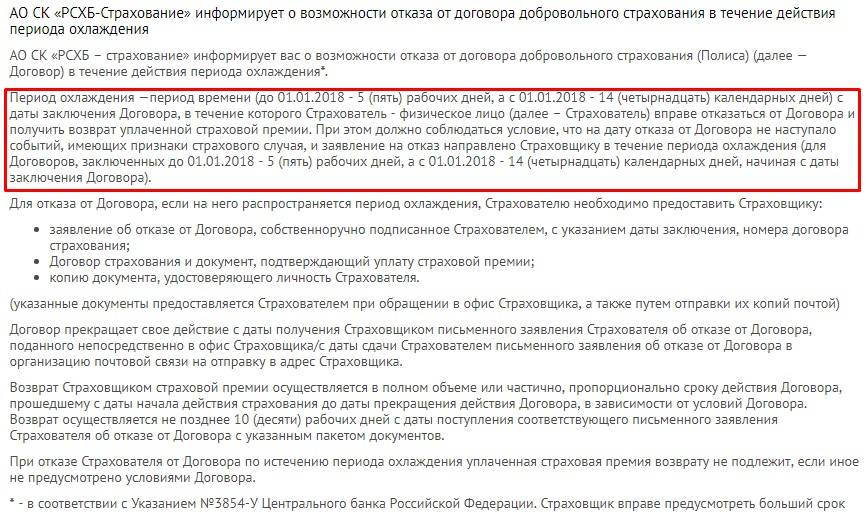

Уведомление РСХБ-Страхование о возможности отказа от договора добровольного страхования

Уведомление РСХБ-Страхование о возможности отказа от договора добровольного страхования

Если вы досрочно погашаете кредит, по условию кредитования вам должны вернуть не потраченную часть страховых средств. Вам вернут деньги только за оставшийся период действия кредита, которым вы не воспользуетесь.

https://youtube.com/watch?v=PooPsmcjY7w

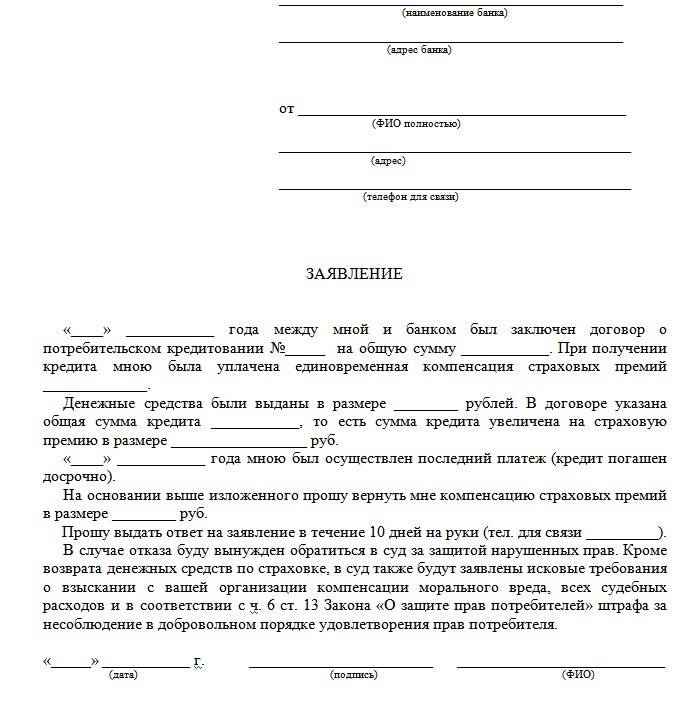

Образец заявления на возврат средств

Образец заявления на возврат средств

Обязательные пункты в нём:

- В правом верхнем углу должна быть шапочка заявления, в которой будет прописано название и адрес страховой, и ниже фамилия, имя, отчество, адрес и телефон того, кто страховался.

- Начать заявление стоит с написания даты заключения договора страхования и его номера.

- Конкретно объяснить причину обращения, указать о частичном или полном возврате средств и на основании чего (досрочно погасили или передумали).

- Укажите информацию о кредитном соглашении и конкретизируйте его полное погашение.

- Обязательно внизу поставьте дату и вашу подпись.

Если за пять дней с момента заключения договора вы не обратились в банк или страховая по непонятным причинам отказываются вернуть ваши средства, то лучше всего обратиться в суд.

Примите во внимание, страховку вы берёте не у банка, а у страховой компании и подавать в суд необходимо на неё. Обращение в суд – затратно, поэтому лучше перед этим проконсультироваться с юристом

Тогда вы сможете разобраться, будет ли вам выгодно это делать

Обращение в суд – затратно, поэтому лучше перед этим проконсультироваться с юристом. Тогда вы сможете разобраться, будет ли вам выгодно это делать.

Схема обращения за помощью к юристу

Схема обращения за помощью к юристу

Правовые нормы, который должен знать заемщик, при заключении кредитного договора

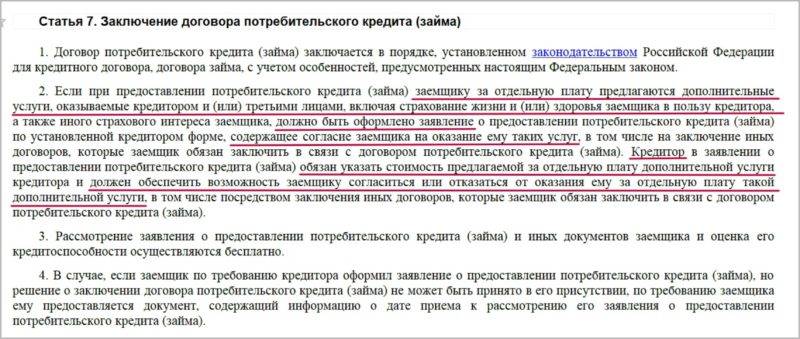

Согласно нормам действующего законодательства, Банки вправе предлагать заемщикам услугу страхования путем привлечения специализированных компаний. Клиент может принять условия или отказаться от сделки (п. 2 ст. 7 ФЗ от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»). Законным считается только добровольное страхование, при котором параметры будущей сделки обсуждаются сторонами на этапе подписания кредитного соглашения.

Два основания для возврата страховки:

1. Прекращение договорных отношений в «период охлаждения» на протяжении 14 дней с даты заключения сделки. Некоторые банки и страховые компании продлевают этот срок до одного месяца. Действие актуального закона о возмещении страховых затрат во время «период охлаждения» не распространяется на коллективные договора, КАСКО, специфичные добровольные формы страхования и залоговое имущество при ипотечном кредитовании.

2. Досрочное выполнение финансовых обязательств с последующим закрытием

кредитного договора. Преждевременное возвращение займа позволяет клиенту

экономить на страховых выплатах и базовых процентных ставках.

Прекращение действия договора со страховщиком при досрочном погашении

задолженности связано с дополнительными трудностями. Клиентам приходится

порой даже подавать иски в суд.

Во избежание конфликтных ситуаций с кредиторами и страховыми компаниями настоятельно рекомендуется внимательно изучать условия сделок, прежде чем подписывать имеющие юридическую силу документы. Страхуя клиентов, банки действуют по закону. Финансовые учреждения вправе повышать процентные ставки по займам после отказа от оформления необязательного полиса. Банки также могут отклонять заявки при нежелании клиентов приобретать обязательные страховки.

ВАЖНО!

Вероятность вернуть страховку зависит от прописанных при получении полиса условий и конкретных ситуаций, с которыми сталкиваются заемщики. В «период охлаждения» шансы на возврат денег существенно повышаются.

А что вообще гарантирует страховка по кредиту?

Для банка

Гарантии страховки по кредиту

В случае финансовых затруднений по ряду причин (тяжелая болезнь, уменьшение заработной платы и др.) страховик становится ответственен по задолженностям клиента пред банком. Это оправдывает увеличение страховых сумм относительно к суммам, выдаваемым. Одним словом, все устроено так, чтобы банку была хоть какая-то выгода.

Во всех описанных случаях страховку предоставляет не сам банк, он лишь служит посредником между страховой компанией и страхуемым. Это правило срабатывает и тогда, когда данная страховая компания обязана своим существованием данному банку.

Для заемщика

Что гарантирует страховка по кредиту

О полезности страхования для заемщика говорить просто нечего, он должен оплатить неудержимо растущий процент долга, да еще и полюс. Страховые агенты аргументируют пользу от страхования так: в случае перехода на инвалидность или смерти недоплата будет закрыта страховой компанией, не перейдет по наследству. Но наследники просто могут уйти от права наследования. Получается, что смысла в страховании кредита просто нет.

Менеджеры банка обязаны активно продавать дополнительные услуги своего банка, это их прямая обязанность. Мало того, они могут настойчиво уверять в необходимости процедуры страхования, не оставляя клиенту выбора. В практике бывают даже случаи, когда служащий банка вносит стоимость полиса при оформлении кредита, вообще не озвучивая предложение о страховании. Это грубое нарушение закона. А вот доказать вину менеджера может быть очень трудно.

Возврат страховки по кредиту при досрочном погашении

Часто о том, что данная страховка является необязательной, клиент узнает уже в процессе изучения договора в домашних условиях, т. е. после его подписания и внесения денег в кассу. Что делать, если вы попали в такую ситуацию?

Страховка по кредиту

Можно сразу сказать, что схема возврата денег существует, она оправдана законом, но учитывая случаи из жизни – вернуть (выбить) все уплаченные деньги назад будет крайне сложно. Увеличить свои шансы на получение компенсации возможно досрочно оплатив кредит в полном объеме. Возврат страховки по кредиту при досрочном погашении подтвержден действующим законодательством (958 ГК РФ).

При подобных обстоятельствах можно обратиться за помощью к профессиональным юристам. Ну а тем, у кого нечем оплачивать юридические услуги, можно попробовать разобраться в ситуации самостоятельно, опираясь на букву закона.

Итак, попробуем разобраться. Ниже располагается вся информация, которая может быть полезной.

Существует несколько типов страхования. Их, как правило, назначают соответственно категории займа. Вот некоторые примеры из практики:

- больше всего востребован потребительский займ, в дополнение к нему страхуют здоровье и жизнь клиента, оговариваются и случаи внезапной потери работы;

- если займ нужен для покупки машины, рекомендуют оформить договор КАСКО;

- при оформлении ипотеки страхуют имущество.

Правомерно вернуть страховку – особенности закона

Найти ответ на вопрос: «Как вернуть страховку по кредиту в хоум кредит банке?» можно в положениях разных законов. Их немного – это Гражданский кодекс, Закон о Защите прав потребителей. Также можно использовать судебную практику – там вполне реально найти более или менее подходящие ситуации и узнать, на чём основывалось решение суда. Тематические форумы также можно взять себе на заметку (как-никак чужой опыт – это тоже опыт).

Отзывы людей о процессе получения кредита практически одинаковые. В основном – это жалобы на оказываемое давление на них. Менеджеры банка говорят, что без страховки никакого кредита не видать или без неё проценты по кредиту будут очень большими. Вроде и знают, что это чисто добровольная дополнительная функция со своими плюсами и минусами, хочешь – можешь оформить, хочешь – не оформляй. Но психология берёт вверх, люди как под гипнозом подписывают бумаги, забыв о своих правах.

Естественно, если страховка человеку не нужна, то её можно и нужно вернуть. И теперь встаёт вопрос: как происходит в хоум кредит возврат страховки? Главное правило, которое необходимо усвоить, как дважды два: чем раньше вернуть страховку, тем быстрее можно получить свои деньги.

Закон закрепил такие способы возврата страховки:

- При самом заполнении договора.

- В период охлаждения.

- После этого периода.

На каждом из данных этапов последовательность действий отличается. Казалось бы, какая разница – документы отдать в офисе страховой компании и всё. Но на самом деле, все перечисленные случаи совершенно разные.

Куда обращаться, чтобы вернуть страховку?

Ясное дело, что сам банк выдачей страховок не занимается. Да, все операции с оформлением страховок занимаются менеджеры банка, но при возмещении страховки нужно идти в ту страховую компанию, с которой был заключён договор страхования.

Хоум кредит банк сотрудничает с такими страховыми компаниями:

- ООО «Хоум кредит Страхование»;

- ППФ Страхование жизни;

- ООО «Региональная страховая компания»;

- Дженерали ППФ;

- Ренессанс Жизнь.

Вернуть страховку сразу после получения

Иногда сразу в процессе заполнения всех бумаг, бланков о предоставлении кредита и плюс ещё страховки, страхователь не решается отказаться от неё. Есть способ, но он не очень надёжный.

Можно возвращать полис в Хоум кредит банк до того момента, пока не прошло месяца после подписания бумаг.

Но здесь есть и хорошая, и плохая новость:

- Хорошая: будет происходить возвращение абсолютно всей сумму полиса. Можно убить сразу двух зайцев – и страховка возвращена, и ссуда на руках.

- Плохая: банк, где был взят кредит, об этом всё равно узнаёт. И тогда уже повторно обратиться к нему в будущем за получением кредита не получится – клиент окажется в ЧС.

Поэтому такой способ нужно применять, как можно аккуратнее, заранее решив для себя – хочется рисковать или нет. Плюс ко всему, банки уже просекли эту фишку и теперь хитрят. Страховка выдана, а сами деньги за кредит отдадут позже, только спустя месяц. Тут уже такая махинация не пройдёт.

Более надёжный и законный способ: возвращать страховку в период охлаждения. Тут гражданин в полной мере может воспользоваться своим правом на возврат страховки в течение двух недель после её оформления.

Очень важно успеть уложиться в данный срок, чтобы не пришлось обращаться в суд. Раньше этот период составлял каких-то 5 дней, но по недавним изменениям его увеличили

Вернуть страховку при досрочном погашении

Ещё одним распространённым является вопрос: можно ли вернуть страховку, если удалось погасить кредит до окончания его срока? Ответ будет положительный. Если погашение заёмных средств произошло до окончания его последнего срока, то будут возвращены деньги. Не вся сумма, а именно та часть, которая получилась невостребованной – страховая компания не успела ею воспользоваться.

Все собранные документы можно отдать:

- в банк, где кредит был оформлен (сотрудники сами передадут документы куда надо);

- в офис страховой.

После получения документов, страховая компания будет решать этот вопрос. В Хоум кредит банк есть определённые программы страхования, которые рассчитаны на досрочное погашение кредита и возврат частично суммы.

Возврат страховки: реален или нет

Как уже говорилось, вернуть страховую премию в настоящее время проблематично – это условие должно быть прописано в договоре добровольного страхования, в противном случае заемщик вынужден идти в суд, платить госпошлину (ответчик ее вернет, если заемщик выиграет дело) и доказывать свою правоту.

С новой редакцией закона страховая компания или банк будут обязаны вернуть часть уплаченной страховой премии, так как это будет напрямую прописано в законе.

В настоящее время говорить о действии нововведений пока сложно, так как новая редакция Закона пока не вступила в силу, считает заместитель председателя правления VestaBank Алексей Федоров:

То, что банки или страховые компании будут обязаны возвращать страховку при досрочном погашении кредита – это точно, ведь в противном случае заемщик гарантированно защитит свои интересы в суде.

Но возможна и другая ситуация. Не по любой страховке можно вернуть уплаченную премию, а только по добровольному страхованию жизни и здоровья, а также по страхованию от потери работы – они напрямую зависят от потребительского кредита, то есть обеспечивают его выплату. Возможно, банки «придумают» другие виды страхования, которые не будут прописаны в законе, как обязательные к возврату. Такой точки зрения придерживается партнер юридической компании Александр Павловский:

Если банки «придумают» новые виды страхования, то заемщикам будет проблематично возвращать части уплаченной страховой премии.

Многие заемщики, узнав об изменениях, решили, что любой банк теперь будет обязан вернуть часть уплаченной страховой премии. Это мнение ошибочное – теперь все будет зависеть от условий кредитного договора.

Есть в кредитном договоре именно банк выступает в качестве стороны страховых отношений (банк предложил и оформил с согласия заемщика страховку через партнера), то в этом случаем именно банк и вернет страховку, затем страховая компания перечислит указанную сумму на счет банка. А если в кредитном договоре прописано условие о сниженной процентной ставке при оформлении страховки, но заемщик самостоятельно подает документы в страховую компанию, то именно компания будет возвращать страховку.

Еще один вопрос, в котором ошибаются многие заемщики – что это нововведение внесет какие-либо изменения на практике. Здесь ответ однозначный – нет: по факту заемщики и сейчас могут вернуть часть страховки при досрочном погашении потребкредита, правда, чаще всего, им приходится обращаться для этого в суд.

Поправки просто облегчат процедуру возврата, то есть заемщикам не придется обращаться в суд. Им будет достаточно составить и подать в банк или страховую компанию соответствующее заявление, после чего сумма страховки будет возвращена в течение 7 рабочих дней, отметил партнёр юридической компании Андрей Шевченко:

С 1 сентября условие о невозможности возврата части страховой премии повлечет за собой признание кредитного договора недействительным.

Существующие способы возврата

Переходим непосредственно к теме, как вернуть деньги по ипотечному страхованию. Здесь клиенты имеют несколько путей решения, подробно о каждом расскажем далее.

Досрочная выплата

Один из способов вернуть средства, затраченные на страхование, – сделать досрочное погашение ипотеки. Если в ходе планового погашения страховой случай не наступил, это не означает, что страховая компания не исполнила своих обязательств. Вернуть средства в таком случае будет невозможно. Страховщик обеспечил со своей стороны вашу безопасность, просто необходимости делать компенсацию не было. Вернуть страховку после погашения ипотеки будет невозможно.

Чтобы получить возврат средств, сделайте досрочное погашение ипотечного кредита. Размер выплаты будет зависеть от того, насколько рано вы сделали досрочное погашение. Если ипотека была оформлен на 10 лет, а заемщик смог ее погасить уже на 5 год, то при сумме страхования в 160 тысяч рублей клиент может получить до 80 тысяч обратно, в половине будущего срока заемщик уже не нуждается в услугах страховщика. Ключевым документом для этого случая является справка о погашении кредита, с которой вы направляетесь в страховую компанию.

Смерть заемщика

Если у умершего должника имеется страхование жизни, то СК полностью берет на себя погашение ипотеки. Для этого родственникам заемщика необходимо обратиться к страховщику, предоставив его полис и справку, подтверждающую смерть. Естественно, выплата ипотеки будет выполнена в том случае, если смерть клиента будет соответствовать страховому случаю.

Если страхование здоровья и жизни выполнено не было, обязанность на выплату и непосредственно действующий полис (обязательный имущественный) переходят к наследнику. Сроки выплат и восстановление гарантий начинаются только с момента вступления собственника в наследственные права.

Сделать возврат затраченных на страхование денег можно, если по каким-либо причинам страховка не удовлетворяет собственника. Чтобы частично получить деньги, вам необходимо:

- оповестить о смерти человека заинтересованных лиц или компании;

- переоформить ипотеку на нового владельца;

- у страховщика оформить отказ от переоформления договора и написать заявление о возврате средств.

На предоставленные реквизиты вам будет переведена часть суммы, пропорциональная неиспользованной гарантии.

Рефинансирование

В этом случае клиент может вернуть частично уплаченные средства по страховке. Есть два основных пути:

- Продлить страховку, если компания аккредитована в банке, предоставляющем новый кредит. Выплаченные средства будут в 100% объеме засчитаны.

- Расторгнуть договор, в ходе чего часть средств вернется, а после выполнить перенос обязательств на страховщика, аккредитованного банком. Клиенты на законных основаниях могут выполнить разрыв, если страховщик не аккредитован в банковском учреждении.

Обратите внимание, что выполнить рефинансирование можно только при наличии имущественного страхования. Жилье остается в качестве залога, а страховка – это способ возврата выданных клиенту средств на случай непредвиденных обстоятельств

Процедура возврата средств состоит из следующих шагов:

- свяжитесь с банком и объявите необходимость рефинансирования в другой банковской организации;

- доложите СК о желании расторгнуть договор и получить обратно долю выплаченных средств;

- выполните рефинансирование и перезаключите страховое соглашение.

Это трудоемкий процесс, но он позволяет получить дополнительную выгоду при рефинансировании.

Оформление отказа

Если вам явно навязали то, что оформлять не предполагалось, то возможен полный или частичный возврат.100% уплаченных средств можно получить до полного оформления договора по ипотеке. Пока он не вступил в силу, клиент имеет право без ущерба провести расторжение. Если вы уже пользуетесь услугами, деньги в неполном размере. Объем высчитывается в зависимости от оставшегося срока гарантий.

От заемщика требуется всего несколько действий: подать соответствующее заявление в страховую компанию и обосновать причину.

Заключение

Не всегда можно заранее определить, возвращается ли страховка по кредиту при досрочном погашении в том или ином случае. Практика, однако, показывает, что кредитный договор может быть составлен таким образом, что суд встанет на сторону банка вместо того, чтобы обязать его сделать возврат страховки при досрочном погашении кредита. Чтобы не оказаться в такой ситуации, внимательно читайте не только кредитный, но и страховой договор

Обратите внимание, является ли он прямым или это присоединение к договору коллективного страхования. Лучше всего выяснить, можно ли вернуть страховку по кредиту, еще до заключения договора с банком

Заключение

Избежать необходимости оформления страхового полиса при кредитовании на длительный срок (ипотека или автомобильный кредит) – нереально. Ввиду того, что принуждать клиента покупать ненужную ему услугу банки не вправе, скорее всего такому клиенту будет отказано. Вместе с тем страховка способна защитить на только интересы кредитора, но и самого клиента при наступлении форс-мажора.

Клиенту потребуется написать заявление либо в банк, либо сразу в страховую компанию. Если же здесь отказывают, заявитель имеет полное право обратиться в суд за защитой своих прав. Даже при условии судебного разбирательства не стоит переживать об испорченной кредитной истории – в ней отражаются только сведения о полученных и погашенных кредитах.

Некоторые клиенты в спешке не читают кредитный договор, подписывая который они одновременно приобретают страховой полис. Особенно часто подобные ситуации наблюдаются, когда заемщик в телефонном режиме узнает о предварительном одобрении его заявки. Затем он приходит в банк для заключения договора, где уже вписана сумма кредита, плюс проценты и стоимость страхового полиса. Вернуть такую страховку, досрочно погасив долг сложно, поэтому информацию о кредите и страховом полисе нужно читать крайне вдумчиво.

Прочтите также: Как вернуть страховку по кредиту Сбербанка 2018

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.