Почта Банк: выдача кредита без залога по минимальному пакету документов

Если вы по-прежнему ищите, где взять кредит без залога, обратите внимание на условия, предлагаемые Почта Банком. Учреждение обеспечит вас 20000–3000000 рублей на 1—5 лет

Если клиент относится к привилегированной категории (зарплатник, пенсионер), кредитование будут производить по льготным ставкам, а базовые колеблются в пределах 5,9—23,9%.

При внесении как минимум 12 ежемесячных платежей без просрочек Почта Банк пересчитает кредит по ставке от 9,9% в год. Деньги, оставшиеся после пересчета, появятся у вас на Сберсчету. Заявку можно заполнить и через интернет, и в клиентском центре, торговой точке партнера. Выбрав первый способ, человек будет осведомлен о предварительном вердикте спустя минуту.

Несмотря на то, что называется продукт «Кредит наличными», деньги перечисляют на карту. Кредит без залога и поручительства доступен людям с 18 лет, продемонстрировавшим паспорт гражданина РФ, назвавшим рабочий и мобильный телефоны. УБРиР затребует номер ИНН работодателя и СНИЛС.

Какие банки дают кредит иностранным гражданам с видом на жительство?

Иностранцам, имеющим вид на жительство в РФ, оформить кредитную программу могут такие банки:

| 1. Почта Банк | Программа: «Первый почтовый 12,9%» | Проценты: 12,9% |

| 2. Ренессанс Кредит | Кредит «Наличными» | Процент за год: от 11,9% |

| 3. Сити Банк | Ссуда «Потребительская» | Процентная ставка: от 14% и выше |

| 4. Бинбанк | Кредитный продукт «Потребительский на 12 месяцев» | от 10,99% |

| 5. Банковское учреждение ВТБ | Займ»Наличными» | Переплата за год в процентах: от 12,9% |

| 6. Московский кредитный банк | Кредитная программа «Нецелевой без залога» | Ставка: 14% |

| 7. Восточный | Банковский продукт «Под залог+» | Проценты за годовое использование: от 9,9% |

| 8. Банковское учреждение Локо | Оформить программу «Под залог автомобиля» | Процентная ставка: от 12,4% |

| 9. Райффайзен | Займ»Персональный» | От 11,9% и выше |

| 10. ВТБ 24 | Кредитный продукт «Крупный» | Ставка по процентам: 15,5% |

Только наличие всех документов и прозрачной истории у субъекта другого государства позволит кредиторам РФ положительно отреагировать на желание получить займ.

Обеспечение кредита

На цели бизнеса выдаются немалые суммы, и банк желает быть уверенным в их возврате. Для этого было придумано обеспечение кредита, которое подразумевает некую подушку безопасности для банковских организаций.

В качестве такого обеспечения может выступать:

поручительство (когда третьи лица становятся одной из сторон кредитного договора

Важно, чтобы поручителем выступали финансово состоятельные лица, ведь в случае просрочки им придётся возвращать кредит из собственных средств. Поручителем могут быть как физические, так и юридические лица);

залог (имущество, которое принадлежит заёмщику или другому лицу).

Наиболее часто банки требуют в качестве обеспечения по кредиту наличие залога. Им может быть:

- недвижимость (жилой и нежилой фонд, земля);

- незавершённое строительство;

- транспорт;

- драгоценные металлы;

- ценные бумаги;

- техника;

- запасы;

- товары в обороте;

- депозиты;

- гарантии;

- домашние животные (например, поголовье лошадей);

- имущественные права.

В зависимости от видов кредитов залогом может считаться имущество в собственности или то, которое будет приобретено на кредитные средства. Для крупных сумм понадобится предоставить несколько видов залога или иного обеспечения.

Многие банки выдают кредиты на льготных условиях, при которых можно обеспечить залогом до 80% от суммы займа. При более строгих требованиях кредитной организации передаваемое имущество должно превышать по стоимости сумму кредита.

Как получить кредит без отказа

Наибольшая вероятность у юрлица получить кредит без обеспечения — в том банке, где оно обслуживается, поскольку в этом случае для банка прозрачны все процессы, происходящие в финансовой сфере кредитуемой фирмы. Также риск отказа тем меньше, чем на больший период нужны деньги юридическому лицу, так как чем длиннее период кредитования, тем значительнее переплата, а банку это, естественно, выгодно.

По статистике, в ведущих банках довольно высок процент одобрения заявок, поступающих от юридических лиц. Так, в Сбербанке доля одобренных заявок составляет 70 %, в Россельхозбанке и банке «Открытие» — 60%, а в ВТБ 24 — превышает 80 %.

Алгоритм оформления кредита, не обеспеченного залогом и сторонним поручительством, выглядит следующим образом:

- Нужно собрать все необходимые документы, чтобы кредитное учреждение могло проверить платежеспособность.

- Подаете заявку (лично или в электронном виде) в банк.

- Встречаетесь с менеджером банка и передаете ему документацию на проверку.

- Ожидаете ответа от банка.

- В случае одобрения заявки вы подписываете банковский договор.

- Получаете средства на нужды бизнеса.

Срок ожидания ответа составляет от 3 до 10 дней. Кстати, в большинстве кредитных организаций для того, чтобы получить кредит, требуется предварительно еще открыть счет.

Требования к заемщику

Для получения ИП заемных средств, он должен выполнить перечень определенных требований банка-кредитора. В него, как правило, входит определенный размер прибыли, финансовая надежность бизнеса, продолжительность ведения деятельности, отсутствие долга по неуплаченным налогам и страховым взносам в пенсионный фонд и фонд социального страхования. Рассмотрим подробнее каждое из перечисленных требований:

- Размер дохода. Банк оценивает уровень заработка ИП для выявления степени его платежеспособности. Обычно анализируется сумма прибыли за последний год. Банк также изучает состояние развития сегмента рынка или производства, в котором ведет бизнес предприниматель. Вероятность получения кредита выше, если ИП работает в перспективной отрасли.

- Кредитная история. Банк проверяет, как потенциальный заемщик ранее исполнял обязательства по кредитам. Вовремя ли он погашал задолженность или же имел просрочки. Если кредитная история испорчена, то ИП практически стопроцентно получит отказ по заявке.

- Срок существования предприятия. Большая часть предложений банков ориентирована на предпринимателей, ведущих свою деятельность не менее 6 месяцев. Так кредитно-финансовые организации подстраховывают себя от выдачи средств неконкурентоспособным ИП.

- Отсутствие убытков в текущем отчетном периоде. Частный бизнес должен находиться на стадии, как минимум, безубыточности, как максимум — стабильного дохода.

- Своевременно уплаченные налоги и взносы, а также отсутствие долгов по другим кредитам — косвенные показатели платежеспособности предпринимателя для банка. Если же ИП имеет долги перед госструктурами, то это характеризует его бизнес как неуспешный и значительно снижает вероятность одобрения заявки.

- Наличие бизнес-плана. Он необходим банку для оценки теоретической платежеспособности заемщика и перспективности ведения нового бизнеса. В плане должны быть определены направления деятельности на краткосрочную и долгосрочную перспективу, произведен анализ бизнеса, рассчитаны производственные объемы, примерно подсчитаны потенциальные доходы и расходы. Также необходимо отразить предположения о необходимом количестве сотрудников и площади арендуемого помещения.

- Возраст заемщика. Обычно банки указывают диапазон от 21 года на момент погашения первого ежемесячного платежа до 70 лет на день полного закрытия задолженности по кредиту.

- ИП должен иметь постоянную или временную прописку в регионе, где есть офис банка-кредитора.

- Необходимость внесения первоначального взноса в размере от 20%.

Кредит в Сбербанке для иностранцев

Сбербанк тщательно проверяет каждого клиента и не согласится оформить кредит иностранцу без соответствующего документа с видом на жительство и паспорта. Чем больше нитей, связывающих с Российской Федерацией у мигранта будет, тем выше шансы на положительный вердикт.

Специалисты Сбербанка в обязательном порядке обращают внимание на трудовой стаж гражданина, наличие семьи, есть ли судимость и какой уровень дохода. Также немаловажным фактором для принятия решения является наличие недвижимости

Для всех остальных категорий граждан единственное, что могут выдать в банковском учреждении — дебетовую карту для зарплаты. Чтобы ее получить, необходимо предоставить паспорт, РВП и документ, подтверждающий трудоустройство.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Как оформить кредит на покупку бизнеса

Как только будущий заемщик выбрал функционирующую компанию, проанализировал её прибыльность и подготовил бизнес-план, можно перейти к выбору наиболее подходящей кредитной программы. На её условиях и будут получены заемные средства. Для осуществления поставленного плана необходимо:

- подготовить документы, обозначенные банком и необходимые ему с целью рассмотрения будущей заявки;

- предъявить заявку и собранную документацию;

- обеспечить возможность посещения места ведения предпринимательства представителям банка (при необходимости);

- дождаться решения кредитного комитета о рассмотрении заявки;

- подписать подготовленный договор кредитования, график возврата средств;

- оформить залоговую документацию;

- внести первоначальный взнос (при наличии данного условия).

Достоинства и недостатки беззалоговых кредитов

Если сравнивать кредиты юридическим и физическим лицам, то можно выделить ряд достоинств и недостатков кредитов для юр лиц.

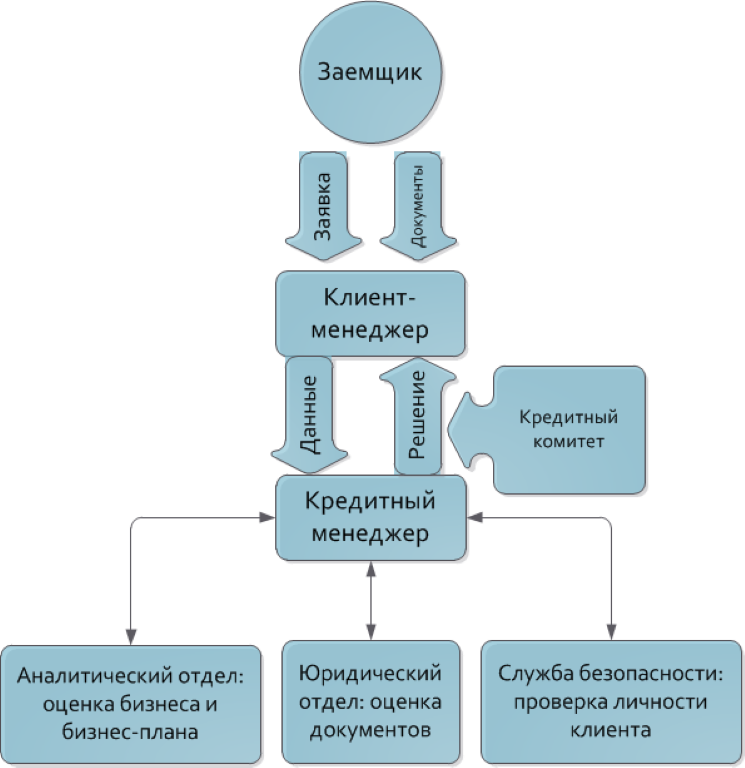

Схема подачи заявки и проверки банком заемщика.

Схема подачи заявки и проверки банком заемщика.

Достоинства:

- Сравнительно низкие проценты;

- Значительные суммы кредитов без предоставления залога;

Недостатки:

- Большое количество документов для оформления кредита;

- Длительный срок рассмотрения заявок;

- Жёсткие условия для заёмщиков;

- Наличие комиссий за обслуживание кредита;

- Целевое использование кредитов;

- Большой процент отказов в выдаче кредитов без обеспечения.

В современных условиях невозможно функционирование бизнеса без дополнительных денежных вливаний, поэтому кредиты для юридических лиц без обеспечения востребованы на экономическом рынке. В любом случае прежде, чем взять кредит надо оценить все «за» и «против», чтобы не стать банкротом.

Больше информации о кредитах для юридических лиц вы узнаете в этом видео:

Преимущества и недостатки потребительского кредита без залога

У кредитов без залога, а также без справок и поручителей есть положительные и негативные стороны. Разберемся в этом подробнее.

Плюсы:

- не нужно собирать огромное количество бумаг;

- решение о выдаче займа выносится быстро;

- оформить кредит просто;

- залог отсутствует, а значит, нет и затрат на его оформление;

- банк не контролирует расход кредитных средств (вы можете потратить их на любые цели).

Минусы:

- процентная ставка завышена;

- максимальная сумма меньше, чем при предоставлении залога;

- кредитный договор имеет небольшой срок действия;

- жесткие штрафные санкции за просрочку платежа.

На каких условиях предоставляется кредит юридическим лицам

Чтобы компания обладала возможностью стать заемщиком, она должна соответствовать всем требованиям выбранного банка.

В каждом банке условия кредитования существенно отличаются друг от друга, поэтому первоначально следует определиться с этим учреждением, после чего изучить его требования, а только потом подготавливать документы и заявку на кредит.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

К стандартным условиям, которые предъявляются каждым банком, относится:

- наличие положительной кредитной истории, так как если компания ранее оформляла займ, который не был погашен ею в соответствии с условиями договора, то доверять такой фирме кредитные деньги в большом размере и на выгодных условиях банки не будут;

- оценивается финансовое состояние компании, поэтому при подаче заявки требуется передать работнику банка финансовую и бухгалтерскую отчетность, а также справку из банка, в которой видны все операции, совершаемые за конкретный период на счету;

- обычно каждый банк требует, чтобы заемщик перешел к нему на обслуживание, так как только в этом случае будет предложен определенный вариант кредитования, поэтому нередко наиболее оптимальным считается обращение за кредитом в банк, где у предприятия уже имеется открытый счет;

- дополнительно фирмы могут оформить другие необычные виды кредитов, к которым относятся онкольные займы, погашаемые по требованию банка, кредитные линии или рамочные кредиты, а также иные необычные предложения банков;

- если уже имеется открытый счет, то компания может воспользоваться уникальным предложением банка, представленным овердрафтом, а такой кредит предполагает постоянное выделение на счет определенного количества заемных средств, которые используются на разные цели заемщика, а при этом плата за этот заем автоматически списывается со счета при поступлении на него средств;

- наиболее оптимальным для многих заемщиков считается оформление кредитных линий, но они предлагаются для каждой организации индивидуально, поэтому условия надо узнавать в выбранном банке;

- своим постоянным клиентам банки предлагают обычно наиболее выгодные условия, так как хорошо осведомлены об их финансовом состоянии и особенностях деятельности;

- некоторые банки предлагают для компании целевые программы, по которым на заемные средства можно купить оборудование, ОС или иные дорогостоящие элементы, причем они же обычно выступают в качестве залога;

- активно развивается рефинансирование кредитов оформленных в других банках, а особенно это относится к займам, по которым заемщик уже платит успешно в течение длительного времени.

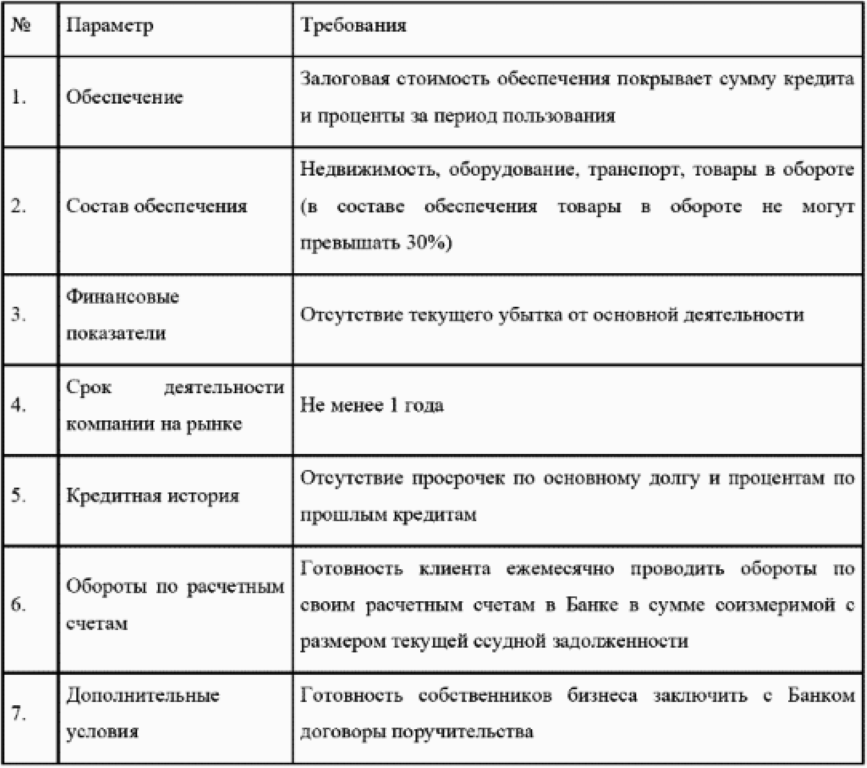

Требования к юр лицам при получении кредита. Фото:thelib.ru

Требования к юр лицам при получении кредита. Фото:thelib.ru

Таким образом, компании обладают возможностью оформить разные виды кредитов, но для этого они должны точно соответствовать всем условиям выбранного банка.

Плюсы и минусы

Займы, предоставляемые юр лицам, обладают определенными плюсами. Сюда относится возможность получить действительно крупную сумму денег на развитие бизнеса. Проценты считаются не слишком высокими, а также допускается воспользоваться государственной поддержкой.

К минусам относится необходимость подготавливать много документов, а также если не будет обеспечения или поручительства, то значительно увеличивается процентная ставка.

Где оформить

Многие банки предлагают такую возможность крупным и средним компаниям. В каждой организации предлагаются собственные уникальные условия кредитования и предъявляются уникальные требования к заемщику, поэтому желательно на первом этапе подавать заявку сразу в несколько банков.

Наиболее популярными учреждениями, выдающими кредиты компаниям, являются:

- Альфа-Банк, предлагающий несколько вариантов кредитов для юрлиц;

- Банк Москвы, в котором фирмы могут оформить кредитные линии, овердрафт, целевой кредит или вовсе осуществить рефинансирование, а также востребованной считается коммерческая ипотека;

- Сбербанк предлагает экспресс-займы, овердрафты или специальные целевые кредиты, с помощью которых для бизнеса можно приобрести недвижимость или транспорт, причем по одним предложениям требуется залог, а по другим необходимость в нем отсутствует;

- Восточный Экспресс Банк предоставляет возможность оформить овердрафт, предназначенный для пополнения активов в обороте и кредиты для развития бизнеса, для которого не требуется наличие залога.

В каждом регионе имеются многочисленные отделения банков, поэтому каждая компания, претендующая на оформление какого-либо займа, должна самостоятельно интересоваться имеющимися возможностями.

Как подтвердить платежеспособность?

Отличный вариант улучшить условия кредитования – подтвердить свою платежеспособность. Для этого есть несколько вариантов. Рассмотрим подробнее.

Предоставление документации, подтверждающей доход

Это может быть справка по форме банка либо справка 2-НДФЛ. Кроме того, вы можете предоставить выписку по своему лицевому счету в банке, налоговую декларацию либо справку из Пенсионного Фонда.

Это дополнительная гарантия для банка, так как в случае неисполнения вами обязательств по договору, банковская организация может предъявить претензии поручителю.

В качестве поручителя могут выступать:

- ваш супруг/супруга;

- лица, не связанные с вами родственными связями, но обладающие соответствующим уровнем дохода.

Отметим, что сложность заключается в поиске поручителя, так как он несет солидарную ответственность вместе с заемщиком.

Предоставление загранпаспорта

Он может выступать в качестве документа, косвенно подтверждающего ваш доход. По логике, если в нем имеются отметки о выезде за пределы РФ, то вы обладаете достаточным доходом для таких поездок.

Обязательными условиями в этом случае являются:

- отметкам должно быть не более полугода;

- страны, которые вы посещали, не входят в СНГ.

Все выгодные предложения

Оформление кредитов

Оформить кредит можно онлайн или в представительстве банка. Чаще применяется смешанный способ: заявка подается через сайт банка, обрабатывается совместно с менеджером. Далее, клиент с пакетом документов приходит в кредитную организацию для подписания документов и выдачи кредита. При необходимости открывается расчетный счет. Минимальный срок рассмотрения заявки 2 дня после предоставления всех документов.

Требуемые документы

Перечень необходимых документов зависит от программы кредитования, статуса заемщика в банке. Стандартно требуется:

- Свежая выписка из ЕГРЮЛ, документы, подтверждающие внесение изменений (при наличии).

- Паспорта лиц, уполномоченных заключать сделку;

- Финансовые документы: балансы и ф.№2 минимально за 2 последние отчетные даты, сданные декларации с квитанциями об оплате налогов, оперативные финансовые показатели на дату обращения в банк, перечень дебиторов и кредиторов, копии наиболее значимых контрактов, документы, подтверждающие наличие у юридического лица недвижимости, транспорта и т. д.;

- Справка об отсутствии задолженности перед бюджетом, внебюджетными фондами;

- Документы по обеспечению;

- Если у клиента счет в банке еще не открыт: Учредительные документы;

- Если счет заемщика открыт в другом банке, требуется выписка об оборотах по расчетному счету.

Кредитор вправе затребовать иные справки или уменьшить список документов по своему усмотрению.

Кто занимается предоставлением кредита юридическим лицам?

На финансовом рынке кредитование ИП пользуется большим спросом, так как бизнес требует постоянных вложений и развития. На нашей доске объявлений вы найдете варианты:

- Кредит ИП в банке – для организаций, соответствующих требованиям, готовым предоставить полный комплект документации в установленном порядке;

- Целевой кредит начинающим предпринимателям по госпрограмме поддержки стартапов;

- Частный кредит на бизнес для ИП;

- Небанковские займы для ИП;

- А также помощь в кредите юридическим лицам от профессиональных брокеров.

Выбирая организацию, где взять кредит индивидуальному предпринимателю, стоит ориентироваться на возможность выполнения условий получения ссуды. Наиболее сложный процесс ждет вас в банках, но только там вам доступен бюджетный кредит юридическим лицам под низкие ставки.

Если ваша организация ещё молодая (до 2 лет), и вы не можете сформировать полноценный пакет документов, либо компания имеет долги – получение кредита юридическим лицом возможно только в небанковских организациях и на частном рынке.