9 Росбанк

Росбанк – крупный универсальный банк страны, который гордо заявляет, что его кредитная линейка способна учитывать требования любого бизнеса. В ней сейчас можно найти семь предложений по займам, которые отражают все потребности малого бизнеса. Можно оформить ипотеку, автокредит, овердрафт, рефинансирование и средства для оборота. Сумма везде одинаковая – до 100 миллионов рублей. Максимальные сроки возврата варьируются от 1 года для овердрафта до 7 лет для других вариантов, в т. ч. коммерческой ипотеки. Ставка начинается от 7.65%, что существенно ниже других предложений на рынке. Обязательно требуется поручительство или залог, некоторые варианты кредита требуют наличие страховки на приобретаемое имущество.

Росбанк действительно удобен для предпринимателей. Сервис учреждения комфортен, кредит спокойно можно оформить удаленно. Некоторые займы позволяют вносить дополнительный залог, что спасает, если не хватает денег на первый взнос. График выплат рассчитывается индивидуально для каждого клиента. Особенно удобен тот факт, что в Росбанке есть отсрочка на погашение основного долга сроком до полугода. Это позволит вам в случае необходимости пережить период, во время которого платить по кредиту проблематично.

Список документов для обращения в банк

После получения утвердительного ответа по электронной заявке, бизнесмен обращается в офис финансовой организации. В состав обязательного пакета бумаг входят:

паспорт гражданина Российской Федерации

Обратите внимание: возраст бизнесмена не должен быть меньше 21 года. Требуется наличие постоянной регистрации и сведений о прохождении военной службы (для мужчин);

номер ИНН;

документы, полученные после регистрации ИП или ООО (выписки из реестров);

бизнес-план на ближайший год;

финансовые отчеты за прошедший год;

свидетельство о владении имуществом, предоставляемым в качестве залога.

Окончательный список бумаг утверждается менеджером банка и может отличаться от перечисленного. В интересах предпринимателя подготовить полные сведения о компании, ее материальном состоянии и перспективах.

Стать автором

Стать экспертом

Условия предоставления кредитов

Минимальная процентная ставка по займам – 5%. Она устанавливается компаниями при выдаче займов очень редко. К примеру, кредиты малому и среднему бизнесу от банка Уралсиб формально имеют низкую процентную ставку, но только при условии, что заемщик является постоянным банковским клиентом. Остальным гражданам займы выдаются под 11% годовых. Общие условия предоставления кредитов начинающим бизнесменам:

- Наличие ликвидного обеспечения и поручителей.

- Обязательное страхование залога и жизни клиента.

- Возраст заемщика на момент погашения задолженности – не более 65 лет.

- Наличие стабильного заработка на протяжении 6 месяцев после открытия компании.

Требования к заемщикам

Процедура выдачи кредитов отработана во всех компаниях. Финансовые организации, чтобы минимизировать риски, тщательно проверяют всех бизнесменов, подавших заявки на получение займов. Изучение клиента включает анализ финансового состояния. Будет лучше, если потенциальный заемщик предоставит выписки из депозитов и счетов. Это поможет банковским работникам убедиться в платежеспособности клиента. Основные требования к заемщикам:

- Структурированный и информативный бизнес-план. Этот документ содержит финансовую и экономическую стратегию развития компании. Предпринимателю он нужен для того, чтобы рассчитать и обосновать перед кредитором предстоящие затраты. На прочтение полного бизнес-плана у менеджеров не хватит времени, поэтому стоит подготовить сжатую версию документа.

- Наличие поручителей и обеспечение. Даже платежеспособным клиентам надо предоставлять финансовой организации страховку на случай просрочки по платежам. В случае с крупными займами ей станет материальное обеспечение. В качестве залога можно использовать землю, квартиры, дома, ценные бумаги, оборудование и т.д. Лицам, предоставившим материальное обеспечение, займодатели устанавливают пониженные ставки по ссудам. Наличие нескольких поручителей значительно повышает шансы на одобрение кредитной заявки.

- Хорошая кредитная история. Оценка благонадежности клиента начинается с запроса во все финансовые организации, занимающиеся выдачей займов. Ссуду на развитие малой компании сможет получить гражданин, своевременно погасивший прежние задолженности перед другими кредиторами. Если в кредитной истории физического или юридического лица присутствуют просрочки, в предоставлении заемных средств ему откажут.

Возможные риски сторон кредитного договора

Для кредиторов важно, чтобы гражданин регулярно погашал задолженность и начисляемые проценты. Для минимизации риска невозврата выданной суммы заемщика просят оформить страховку

Если деньги предназначены для приобретения какого-либо имущества, то страхуют только его. Если же предприниматель берет деньги для пополнения оборотных средств, страховку он обязан оформить на себя. Заемщик при подписании кредитного договора сталкивается со следующими рисками:

- Закредитованность. Под этим термином подразумевают превышение допустимого уровня соотношения ежемесячных платежей к доходу заемщика от активов. Если уровень закредитованности более 50%, ссуду гражданин не получит.

- Недокредитованность. Финансовая организация соглашается представить заемные средства, но их объема недостаточно для реализации проекта. Часто это происходит, когда бизнесмен открывает кредитную линию, и доступных средств там намного меньше, чем должно быть. Согласно законодательству РФ, займодатель имеет право отказать в предоставлении указанной в соглашении суммы или ее части, если решит, что заемщик не вернет ее в срок.

Кредит для открытия малого бизнеса – помощь начинающему предпринимателю

Малый бизнес (МБ) – коммерческое предприятие, численность сотрудников которого не превышает 100 человек, а годовая выручка не выше 400 млн рублей. Для малых предприятий предусмотрен особый режим налогообложения и упрощённый порядок ведения бухгалтерии.

Отсутствие стартового капитала – основной камень преткновения для начинающих бизнесменов. Нехватка активов тормозит развитие собственного дела, не даёт воплотить в жизнь потенциально прибыльные коммерческие идеи и мешает самореализации.

Психологически люди, которые находятся на начальном этапе открытия своего бизнеса, готовы рискнуть заёмными средствами ради удачного старта. У них есть продуманный план и стратегия развития.

Остаётся только изложить свои идеи кредиторам и заставить их поверить в коммерческий потенциал будущего бизнеса.

По этой причине банки не горят желанием раздавать деньги всем желающим. У них нет интереса финансировать проекты с неопределённым будущим. Поэтому им нужен чёткий бизнес-план, поручительство или наличие франшизы. А ещё лучше – ликвидный залог.

Из всех кредитов для бизнеса труднее всего получить деньги именно на открытие собственного дела. Банки охотно финансируют действующие проекты, но с подозрением и недоверием относятся к стартапам.

Даже физическим лицам легче взять потребительский кредит без декларирования целей, на которые он будет потрачен.

Логика банков вполне понятна: у физических лиц и опытных предпринимателей уже есть стабильный доход. А какие доходы у начинающих бизнесменов? Все их прибыли написаны вилами на воде, а банкам нужны реальные финансовые документы.

И всё же программы кредитования малого бизнеса есть, и даже в достаточном количестве. Финансовые компании не могут обойти стороной такой перспективный сектор экономики, как малый бизнес. Правда, выдают такие кредиты далеко не всем желающим.

Рассмотрим основные требования к заявителям в различных банках:

- информативный и структурированный бизнес-план;

- наличие ценного имущества для залога;

- счёт в банке;

- справка о доходах (если есть);

- безупречная кредитная история, отсутствие незакрытых займов;

- отсутствие судимостей;

- отсутствие любых долгов – налоговых, по коммунальным платежам и прочих.

Главный критерий – платежеспособность клиента. Если у него нет никаких доходов и ценного имущества, банк не станет рисковать своими активами. Потому не торопитесь увольняться с основной работы, если задумали открыть свой бизнес.

Кредиты малому бизнесу выдают на более жестких условиях, чем потребительские займы. Поэтому, если вам нужна относительно небольшая сумма, в некоторых случаях проще получить обычный кредит наличными или заказать кредитную карту.

Условия будут ещё более привлекательными, если вы – зарплатный клиент банка.

Другое дело, что малый бизнес – дело серьёзное, и на его открытие потребительского кредита может просто не хватить.

Кредиты на открытие бизнеса бывают разные: лизинг, факторинг, займ на приобретение основных фондов, инвестиционный кредит.

Виды целевых кредитов

Большинство банков разрабатывают системы выдачи займов на фиксированные цели. Таким образом финансовая организация обеспечивает дополнительные гарантии того, что со временем получит вложенные активы обратно. Выделяют шесть главных целей выдачи займов:

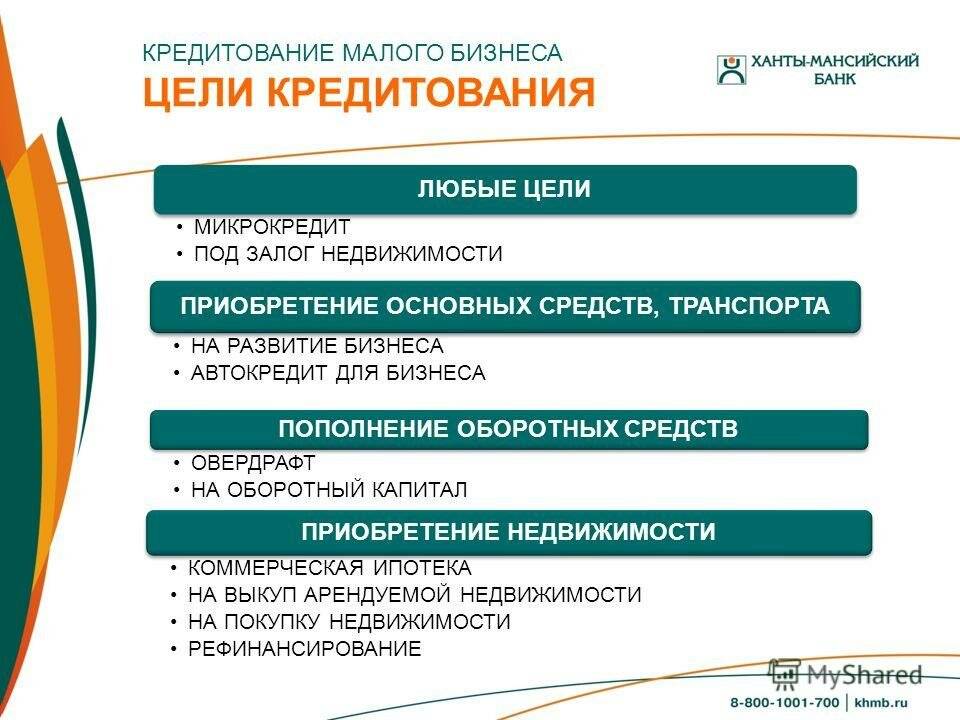

- увеличение объема оборотных средств;

- выплата задолженностей;

- приобретение недвижимого имущества: нового или бывшего в употреблении оборудования;

- обеспечение фирмы дополнительным транспортом;

- приобретение недвижимого имущества: новых или бывших в употреблении зданий, замороженных строек;

- инвестирование в смежные отрасли.

Решение по целевым кредитам принимают после проведения аудита

При этом важно, чтобы выбранная сфера действительно нуждалась в дополнительных инвестициях. Так, если у компании уже накоплены долги, а прибыль едва покрывает расходы, банк не согласится с необходимостью приобретать новые помещения или оборудование

Залоговый кредит

Предоставляя гарантии в виде залога движимого и недвижимого имущества, бизнесмен увеличивает вероятность принятия положительного решения по заявке

При этом важно, чтобы стоимость имущества оказалась соразмерна кредитному лимиту. В этом случае вероятность открытия кредита возрастает до 90-100%

Заем средств под обеспечение

Обеспечение займа – набор условий, гарантирующих банку высокую вероятность возвращения выданных средств. В этом случае имущество – не единственный способ предоставления гарантий. В качестве обеспечения выступают:

- поручительство государственного фонда;

- контракт на ведение деятельности по франшизе;

- поручительство компании с положительной кредитной историей.

Такой вид обеспечения обязательств между должником и кредитором подойдет молодым компаниям с низким стартовым капиталом. В случае работы фирмы по франшизе, кредит на лояльных условиях получают от банка, с которым сотрудничает франчайзер. При оформлении поручительства государственных фондов, предприниматель претендует на получение займа по целевым программам с процентной ставкой до 10.9%.

Кредит для ИП. Помощь в получении.

Как получить кредит для ИП?

Ввиду нестабильной ситуации в стране взять кредит предпринимателям стало гораздо сложнее. Одни банки усложнили процесс выдачи кредита для ИП и требуют немыслимое количество документов, другие вовсе отказались выдавать кредиты индивидуальным предпринимателям. Сейчас банки отдают предпочтение крупным компаниям и физическим лицам, т.к. им проще подтвердить свою финансовую состоятельность и платёжеспособность. Компания «МКредит» имеет обширные связи в сфере кредитования, мы готовы выступить гарантом и оказать гарантированную помощь в получении кредита для ИП.

Для оформления кредита на ИП, в большинстве случаев необходим только Паспорт заёмщика, но иногда банк может запросить дополнительные документы, для подтверждения платёжеспособности клиента. Мы ценим Ваше время – и готовы сами собрать необходимый пакет документов для получения Вами оптимального кредита.

На какие цели выдается кредит для ИП и малого бизнеса

- Открытие бизнеса с нуля

- Овердрафт под обороты

- Пополнение оборотных средств

- Покупка и аренда коммерческой недвижимости

- Приобретение необходимого оборудования или транспортных средств.

- Рефинансирование текущих займов и кредитов под более низкий процент.

Как составляется заявка на кредит для Индивидуальных предпринимателей:

- Предварительная консультация по телефону.

- Оформление заявки в банки партнёры кредитным менеджером МКредит.

- По одобрению, кредитный специалист связывается с клиентом и согласовывает дату и время посещения банка, для подписания кредитного договора и получения наличных.

Мы не занимаемся рассылкой по банкам! Оформляем кредит для ИП только в тех банках, с которыми имеем непосредственно личные договорённости.

Требования и условия для получения кредита для ИП:

- Сумма кредита от 10 тысяч до 5 млн. рублей.

- Для подачи заявки на сумму от 3 млн. рублей необходимо личное присутствие.

- Процент по кредиту от 8 до 16% годовых.

- Срок кредита от 3 месяцев до 7 лет.

- Возраст заёмщика 18 – 75 лет.

- Прописка любой регион РФ (временная регистрация не подходит).

Кредитный брокер МКредит гарантирует:

- Квалифицированную помощь в получении кредита для ИП в Москве и Московской области.

- Гарантированное отсутствие любых авансовых платежей и предоплаты.

- Существенное снижение процентной ставки по всем потребительским кредитам.

- Отсутствие любого вида страховых продуктов банков.

- Снижение нашей комиссии до минимума, которая оплачивается строго после получения кредита клиентом на руки!

Особенности кредитования юридических лиц

Банки обычно предпочитают иметь дело с организациями. Юридические лица, как правило, имеют более крупную прибыль и оборот средств, поэтому считаются надежным заемщиком. Кредитование организаций и физических лиц отличается:

- юридическим лицам доступны более гибкие условия и индивидуальные программы;

- компании предоставляют в банк более объемный пакет документов;

- организациям доступен увеличенный кредитный лимит, в то время как ИП могут рассчитывать на ограниченную сумму займа;

- юридические лица не могут оформить потребительский заем, так как он нецелевой.

При оценке платежеспособности заемщика банк учитывает такие аспекты, как объем прибыли, ликвидность предприятия, особенности отрасли. На основании полученной информации делают вывод о надежности юрлица.

Важно! Более высокие шансы на одобрение будут у компании, соответствующей основным требованиям банка. Чтобы увеличить шансы на успех, рекомендуем обращаться в ту организацию, где у вас уже открыт счет

При этом не стоит запрашивать сразу максимальную сумму

Чтобы увеличить шансы на успех, рекомендуем обращаться в ту организацию, где у вас уже открыт счет. При этом не стоит запрашивать сразу максимальную сумму.

Кредитные предложения для малого бизнеса от банка Тинькофф

Банк выдвигает следующие требование к заемщику для получения кредита:

1. Возраст от 18 лет и не более 70 лет на момент, когда закончится срок договора по кредиту.

2. Российское гражданство и наличие постоянной или временной регистрации на территории России.

3. Компания зарегистрирована больше 3-х месяцев

4. Имеется выписка по расчётному счету, которая подтверждает обороты.

5. При оформлении кредита, где требуется залог недвижимости, быть собственником квартира не обязательно.

Предложения по кредитам:

1. Оборотный кредит

Описание: кредитные средства используются для финансирования текущей деятельности

Предлагаемые условия:

- Сумма – от 50 тыс. руб. до 3 млн. рублей

- Срок займа –от 3-х до 6-и месяцев

- Комиссия: от 1% в месяц

- Обеспечивать долг нет необходимости.

Данное предложение имеет свои плюсы:

1) Не обязательно открывать счет в банке Тинькофф

2) При досрочном погашении нет комиссий

3) Отсутствие залога

4) Оформление кредита осуществляется онлайн

2. Кредит без залога

Описание: Выдается для ИП на любые цели

Условия для этого займа:

- Сумма: 50 тыс. руб. – 2 млн. руб.

- Срок на погашение долга – от одного до 3-х лет

- Кредитная ставка – от 12 %

- Обеспечение – не обязательно.

Плюсы данного кредита:

1) Оформлять залог или поручительство не нужно.

2) Нет контроля за целевым использованием средств

3. Кредит под залог недвижимости

Описание: Кредит выдается для личных целей или на бизнес под залог недвижимости.

Условия, которые предлагает банк:

- Сумма – минимальная 200 тыс. руб. Максимальная 15 млн. руб.

- Выдается на срок от одного года до 15 лет

- Кредитная ставка – от 9 %

- Обеспечение – залог недвижимости.

Рассматриваются квартиры в жилом доме без каких-либо обременений.

Преимущества:

1) Кредит одобряется в тот же день, когда клиент обратился

2) Не нужно переоформлять квартиру, отменять регистрацию и прописку, она остается собственностью заемщика

3) Для оформления кредита нужен только паспорт и СНИЛС.

4) Не требуются документы на квартиру и справка по доходам.

4. Возобновляемая кредитная линия

Описание:

Эта услуга работает как кредитка. Утверждается восстанавливающийся лимит, который можно использовать в течении всего срока кредита.

Условия:

- Сумма – от 200 тыс. руб. до 15 млн. руб.

- Срок кредита – от года до 10 лет

- Кредитная ставка – от 14% до 24,9%

- Обеспечение – залог квартиры в жилом доме.

Преимущества:

1) Выдача денег без комиссий.

2) Досрочное погашение – бесплатно.

3) Бесплатная регистрация залога.

4) Оформление – онлайн.

5. Инвестиционная кредитная линия

Описание:

Согласно условиям, кредит не возобновляется, лимит ограничен. Кредитные средства можно использовать частями в течении определенного срока.

Условия:

- Сумма – от 200 тыс. руб. до 15 млн. руб.

- Срок кредита – от 1 года до 5 лет

- Кредитная ставка – от 14% до 24,9 %

- Залог – жилая квартира.

Преимущества:

1) Подача заявки осуществляется онлайн.

2) Погашение раньше срока — без комиссий.

3) Не обязательно открывать счет.

4) Нет комиссии за выдачу денег.

5) Бесплатная регистрация залога.

6. Овердрафт

Описание: банк предоставляет возможность уйти в минус по счету посредством кредита.

Условия:

Сумма – до 1 млн. руб.

Срок кредита – до 45 дней

Фиксируемая плата – от 490 руб.

Обеспечение – не требуется

Преимущества:

1) Бесплатное онлайн-подключение.

2) Отсутствие залога или поручительства.

Список документов необходимых для оформления кредита в банке Тинькофф:

1. Паспорт, ИНН

2. Свидетельство о регистрации ИП

3. Выписка из ЕГРИП

4. При необходимости лицензия на деятельность

5. Может понадобится справка из налоговой об отсутствии задолженности

6. Дополнительно банк может потребовать финансовую отчетность.

Список документов варьируется в зависимости от вида кредита и уточняется непосредственно у менеджера банка.

Государственная программа поддержки малого бизнеса в 2019 году

Получить деньги из бюджета на развитие собственного дела гражданин сможет, если он официально зарегистрировал фирму в налоговой службе, работает на рынке не более 2 лет, не имеет задолженности по налоговым и фондовым отчислениям. Чтобы стать участником федеральной программы, необходимо обратиться в банковскую организацию, занимающуюся ее реализацией. Решение о выдаче займа будет принято после проверки бизнеса. Средства распределяются между соискателями неравномерно. Приоритетными для развития считаются следующие направления малого бизнеса:

- экологический туризм;

- агропромышленный сектор;

- научно-технологическое производство;

- жилищно-коммунальное хозяйство;

- социальное предпринимательство;

- изготовление товаров первой необходимости.

Кроме федеральной программы, существуют региональные и местные проекты, нацеленные на поддержку предпринимательской деятельности. Получить льготный кредит можно в Сбербанке, Газпромбанке, ВТБ, Райффайзенбанке, Внешэкономбанке и других финансовых организациях. Разработкой и модернизацией программы занимается Минэкономразвития России вместе с Банком России и корпорацией МСП (малого и среднего предпринимательства). Кредит для малого бизнеса по федеральному проекту выдается под 9,6% годовых (для средних предприятий) или под 10,6% годовых (для прочих заемщиков).

Таблица льготного кредитования в других банках

| Название банка и тарифный план | % ставка | Сумма, руб. | Срок |

| ЛОКО-Банк | |||

| 1. На пополнение оборотных средств | от 9,25 до 14,55% | от 300 000 до 150 000 000 | до 3 лет |

| 2. На пополнение оборудования | от 12,75 до 15,25% | от 300 000 до 150 000 000 | от 6 месяцев до 5 лет |

| 3. На приобретение спецтранспорта спецтехники | от 10,55 до 15,25% | от 300 000 до 150 000 000 | от 6 месяцев до 5 лет |

| 4. Инвестиционный | от 9,45 до 13,75% | от 600 000 до 150 000 000 | от 6 месяцев до 7 лет |

| 5. На приобретение недвижимости | от 9,25 до 14,75% | от 10 00 000 до 150 000 000 | до 10 лет |

| Уралсиб | |||

| 1. Бизнес-Инвест | от 13,1% | от 300 000 до 170 000 000 | от 6 месяцев до 5 лет |

| 2. Бизнес-Оборот | от 14,3% | от 500 000 до 170 000000 | от 6 месяцев до 3 лет |

| Промсвязьбанк | |||

| 1. Кредит-Бизнес | от 13,7% | от 3 000 000 до 150 000 000 | до 15 лет |

| 2. Кредит на кредит | от 13,7% | от 1 000 000 до 150 000 000 | до 3 лет |

| 3. Всё в дело | 13,7% (фиксированная) | до 5 000 000 | до 5 лет |

| 4. Упрощенный | от 13,7% | от 500 000 до 3 000 000 | до 5 лет |

| ВТБ Банк Москвы | |||

| 1. Перспектива для бизнеса | от 11,5% | от 3 000 000 до 150 000 000 | до 7 лет |

| 2. Оборот | от 11,5% | от 1 000 000 до 150 000 000 | до 2 лет |

| 3. На развитие бизнеса | от 11,5% | до 150 000 000 | до 7 лет |

| 4. Коммерческая ипотека | от 11,5% | от 1 000 000 до 150 000 000 | до 7 лет |

Топ-7 банков для кредитования ООО

«Альфа-Банк»

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

бизнес-ипотеку;

универсальный с залогом и без него;

овердрафт;

возобновляемую кредитную линию;

автолизинг;

банковскую гарантию для участия в тендере или исполнения госзаказа.

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка колеблется от 3 % до 13,5 % годовых.

Подать заявку на кредитование

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

на пополнение оборотных средств;

на зарплату при господдержке;

на исполнение госконтракта;

кредитную линию под залог недвижимости;

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 0 % до 14 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

на рефинансирование;

пополнение оборотных средств;

исполнение текущих контрактов;

универсальные;

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

овердрафт;

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — 10,5 % годовых.

Открыть счёт и подать заявку на кредит

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

универсальный — на любые цели для бизнеса;

для погашения кредитов в других банках (рефинансирование);

на открытие и развитие бизнеса;

для покупки франшизы;

на выплату зарплат при государственной поддержке;

овердрафт;

на пополнение оборотных средств;

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 0 до 13,2 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

на пополнение оборотных средств;

для развития бизнеса;

экспресс;

под залог приобретаемой недвижимости;

рефинансирование;

овердрафт;

на покупку имущества, находящегося в залоге у банка;

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

сумма — от 300 тыс. до 1,5 млрд рублей;

срок — до 84 месяцев;

процентная ставка рассчитывается индивидуально.

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

экспресс — без залога и поручителей;

льготный — для субъектов МСП;

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

овердрафт;

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

срок — от 1 года до 10 лет;

сумма — от 300 тыс. до 161 млн рублей;

минимальная процентная ставка может достигать 17,9 % годовых.

Общие требования к заемщикам

Выдавая кредиты для малого бизнеса, банк рискует собственными средствами. А с учётом того, что средства предоставляются немалые, то и потерять банк может значительную часть своего капитала. Чтобы снизить риски, связанные с недобросовестностью заёмщиков, кредитные организации предъявляют ряд требований потенциальным клиентам.

Банки, выдающие кредиты, обращают внимание на следующие условия:

• период существования компании (он не может быть меньше 3 месяцев, хотя многие банки кредитуют юридических лиц, зарегистрированных не ранее года назад);• деятельность фирмы не приносит убытков (для этого тщательным образом проверяется финансовая отчётность);• наличие обеспечения (им может быть залог, поручительство третьих лиц или гарантии);• отсутствие просроченной задолженности в других банках и хорошая кредитная история;• фирма не имеет отношения к мошенничеству;• юридическое лицо исправно оплачивает налоги и взносы во внебюджетные фонды;• если кредит оформляется на физическое лицо-собственника фирмы, то его возраст на момент завершения договора не должен превышать 70 лет (некоторые банки от этого правила отступают);• заёмщик является резидентом, а компания расположена в регионе нахождения банка.