Процесс объединения

Чтобы процедура, осуществляемая в ВТБ по объединению кредитов, увенчалась успехом, необходимо будет выполнить ряд простых действий.

- Решить, какие именно кредиты нужно консолидировать, собрать о них все данные и документы;

- Отправиться в отделение ВТБ, его ближайшее местоположение можно узнать в режиме онлайн, на сайте учреждения;

- Обратится к сотруднику отдела по работе с физическими лицами;

- Предоставить перечень необходимой информации, в том числе, спектр документов;

- Заполнить анкету-заявку;

- Ожидать ответа кредитора (рассмотрение заявки может занять до 5 рабочих дней);

- Если ответ будет положительным – можно считать, что слияние долговых обязательств уже осуществлено.

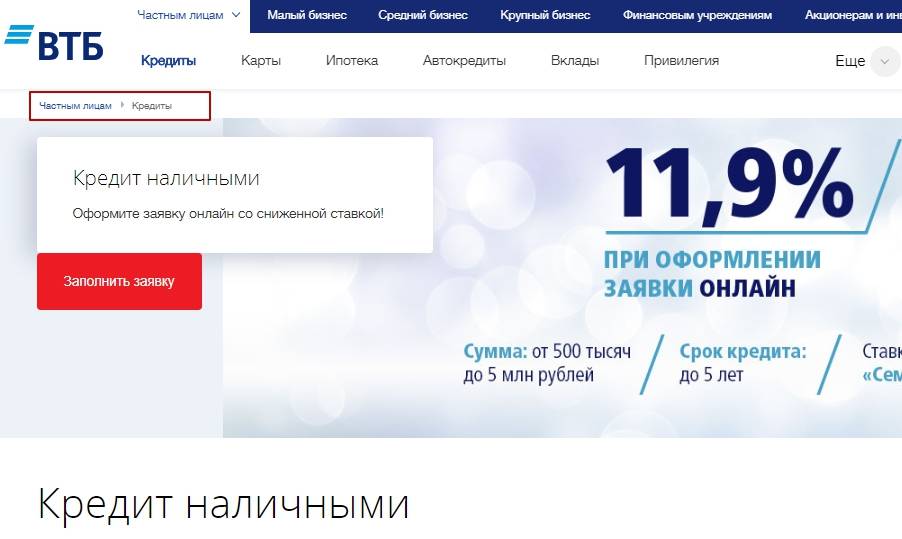

Переоформление автокредита

Перекредитование в ВТБ 24 возможно и для владельцев легковых машин, приобретенных на заемные средства. Требования к заявителям не меняются, но условия рефинансирования несколько другие:

- Сумма займа — от 30 тыс. до 1 млн рублей.

- Годовая ставка — от 13.95%.

- Срок действия договора – до 5 лет.

При этом автомобиль становится залоговым имуществом банка, которое в обязательном порядке должно быть застраховано по программе КАСКО. Вне зависимости от погашение займа осуществляется аннуитетными платежами. Ежемесячная сумма взносов при этом остается постоянной на протяжении всего периода действия договора.

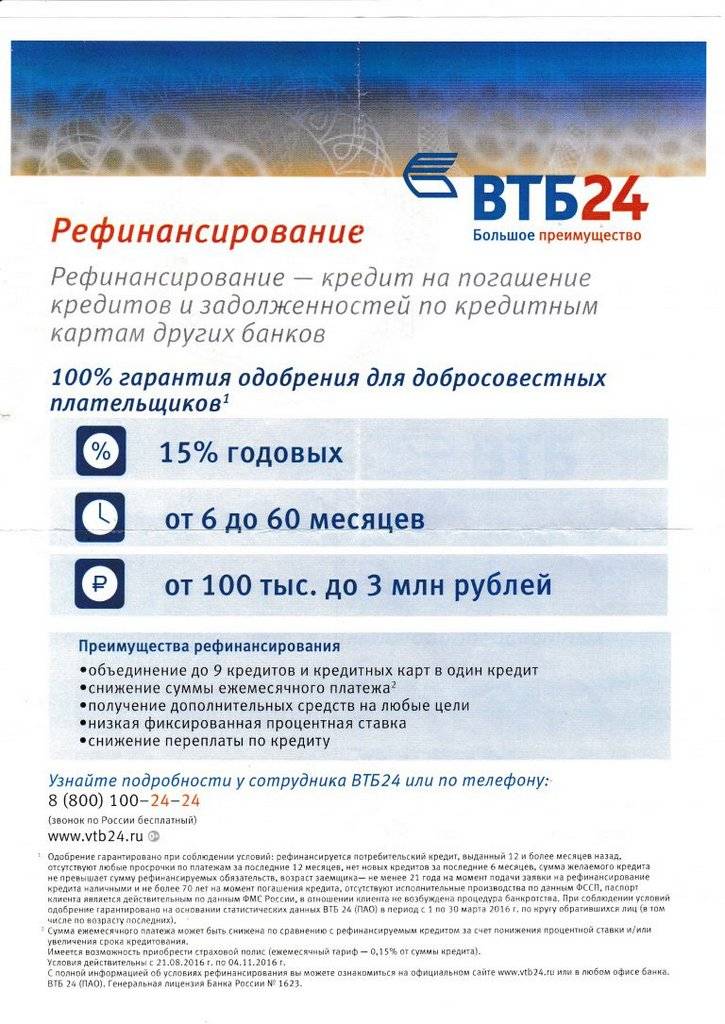

Уменьшить долговую нагрузку позволяет перекредитование кредита. ВТБ 24 предлагает выгодные условия рефинансирования, которые помогут не только вовремя погасить обязательства без проблем перед законом, но и увеличить выгоду пользования заемными средствами.

Возможно вы искали:

- можно ли оплачивать кредит почта банк через банкомат втб;

- можно ли оплатить кредит почта банка через банкомат втб;

- как заплатить за кредит почта банка через банкомат втб;

- можно ли оплатить кредит почта банк через банкомат втб;

- втб проценты по кредитам на погашение других кредитов;

- можно ли оплатить кредит почта банк в банкомате втб;

- можно ли оплатить почта банк через втб без комиссии

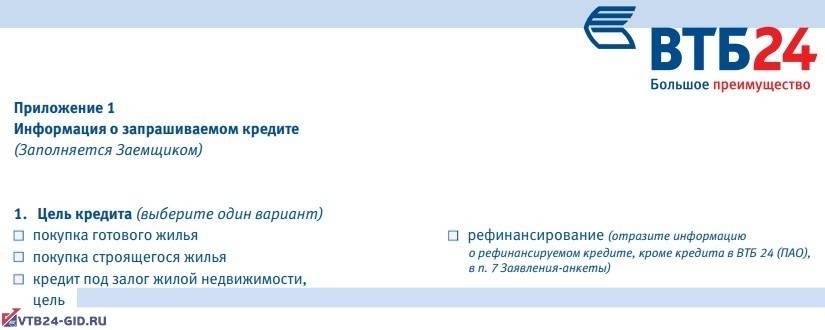

Условия для объединения кредитов в один

Услуга объединения займов в один схожа с программой рефинансирования (узнайте больше про оформление рефинансирования кредита). Вы скажете: «Да, это одно и то же!» Сходство есть, но все же в этих двух предложениях банка лежит существенное отличие. При рефинансировании вы погашаете один займ другим. Синоним слова объединения – это консолидация, то есть ваши займы объединяются в единый.

Условия по таким консолидированным займам обычно не отличаются от условий при обычных займах. С вашей стороны должны быть предоставлены следующие документы:

- паспорт, подтверждающий гражданство РФ;

- копии паспорта, которые заверены;

- другой документ, подтверждающий данные паспорта;

- постоянная регистрация в том регионе, в котором находится отделения банка, где вы будете обслуживаться;

- копия трудовой книжки, которая будет заверена вашим работодателем;

- справка, подтверждающая ваши доходы, отдельно мы писали о том, как оформить справку необходимую для банка.

При каких условиях это возможно?

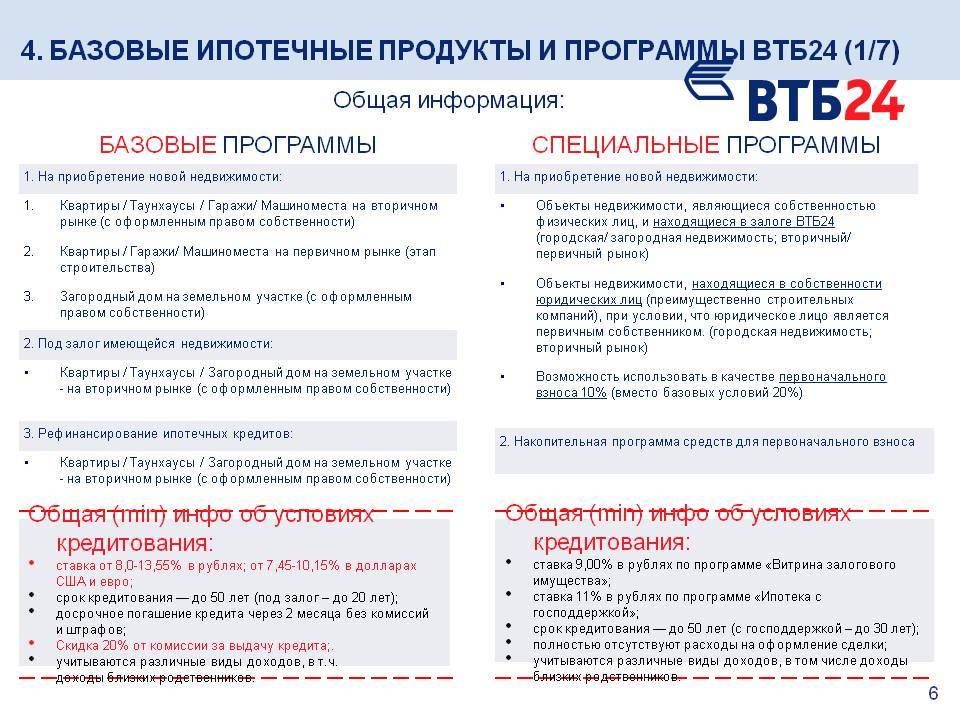

Банк ВТБ 24 может рефинансировать любые кредиты, взятые в других банках: ипотеку, автокредиты, потребительские кредиты, займы по кредитным картам и т.д

Неважно, какими являются займы, главное чтобы их было 2 и более и они были взяты не в данном банке и не в банке принадлежащем группе ВТБ 24. Кроме этого нужно учитывать еще ряд условий

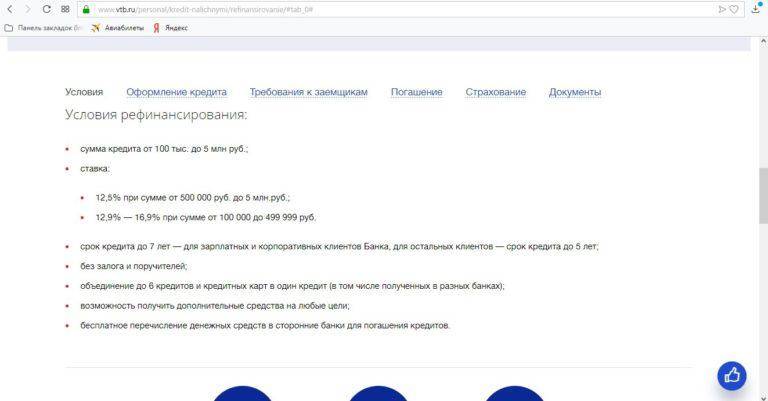

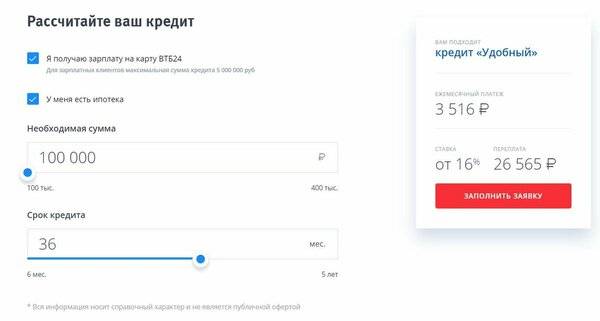

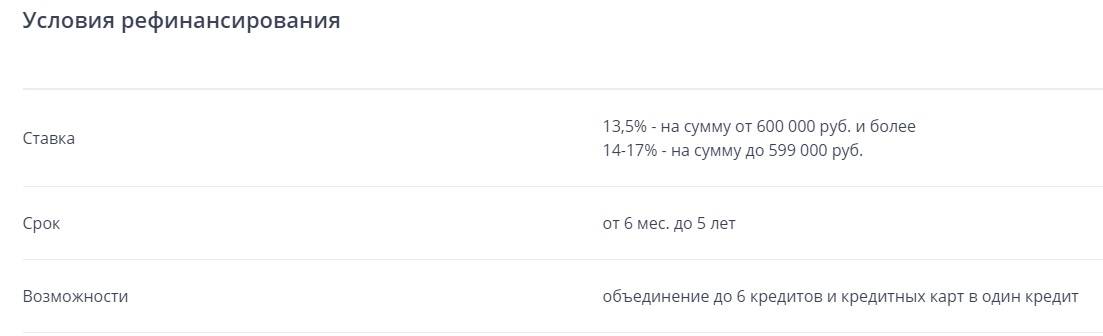

- Сумма задолженности должна быть не меньше 100 000 рублей и не больше 5000 000.

- Увеличить срок кредитования в рамках рефинансирования можно до 5 лет. Если вы зарплатный клиент ВТБ 24, срок можно увеличить до 7 лет.

- Количество кредитов не превышает 6.

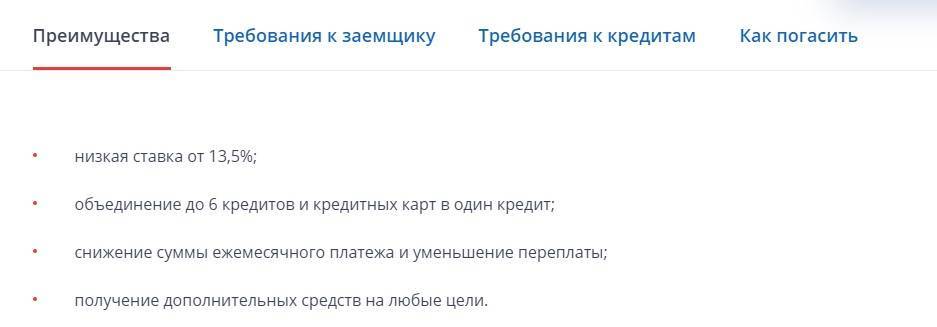

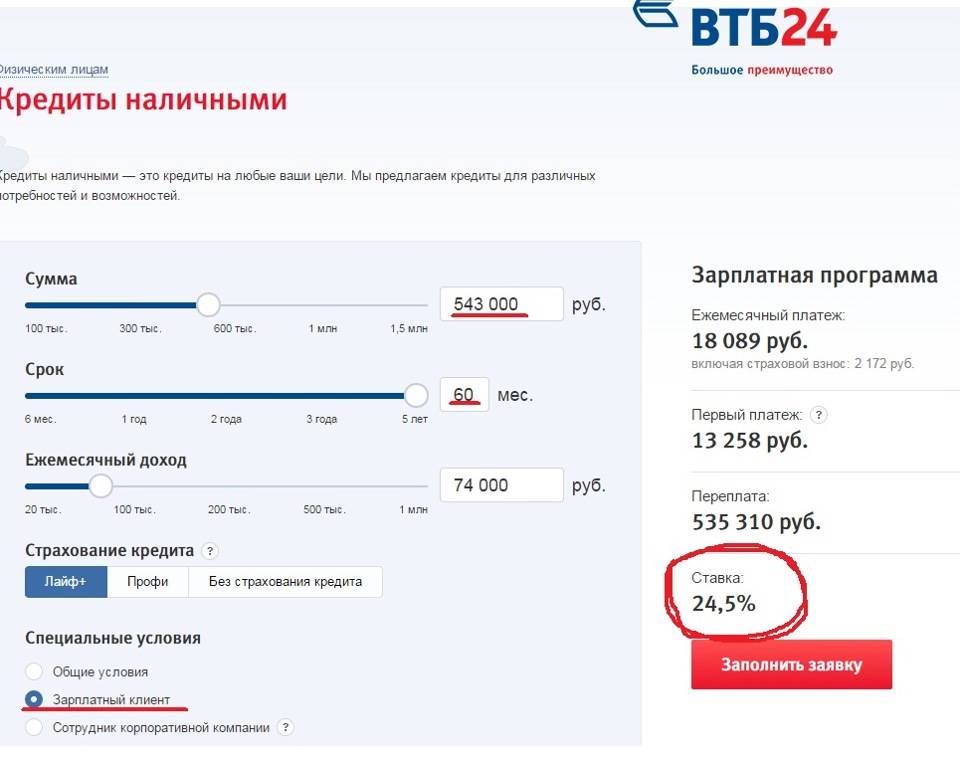

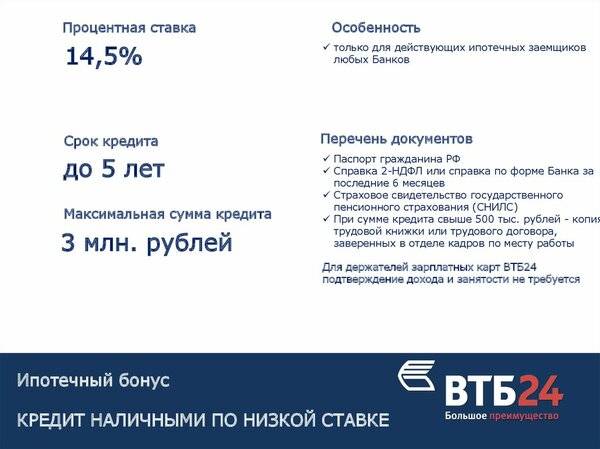

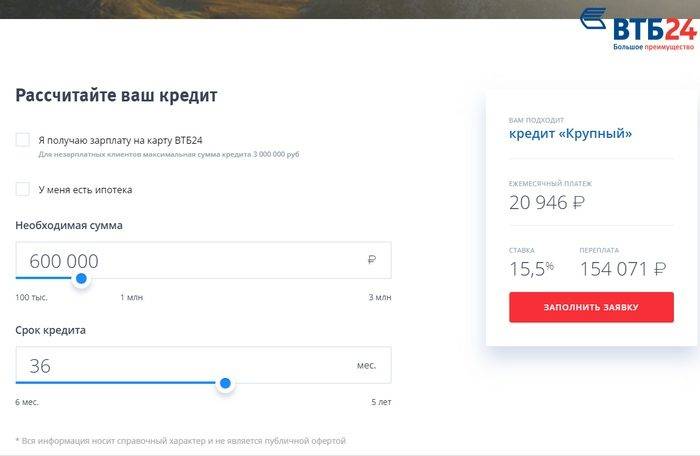

- Ставка будет фиксированной – 12,5% годовых, если сумма рефинансируемых задолженностей от пятисот тысяч рублей. Если сумма от ста тысяч до пятисот тысяч рублей, ставка от 12,9 до 16,9% годовых.

Что это даст и как это осуществить?

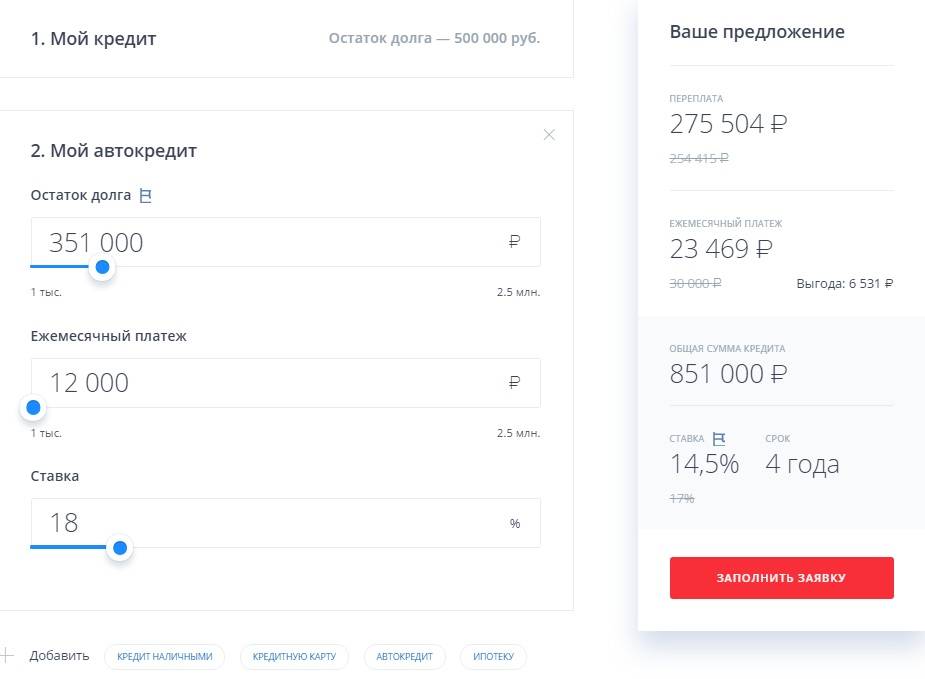

Если слить два кредита в один, что это даст? Может быть, даже не стоит заморачиваться с подобным? Объединение кредитов сулит выгоду для заемщика. Объяснить это можно на конкретном примере. Предположим у заемщика три кредита в разных банках на общую сумму 800 000 рублей. В месяц ему приходится отдавать 38 000 рублей, что является для его семейного бюджета непомерной нагрузкой. Он обращается за рефинансированием в данный банк. Организация одобряет рефинансирование, объединяет его займы в один с ежемесячным платежом 17 998 рублей. Договор заключили на 5 лет.

С одной стороны появилось новое долговое обязательство, которое будет висеть в течение 5 лет. Но с другой стороны, если у заемщика больше нет возможности выплачивать 38 000 рублей, он просрочит платеж и для него это обернется неприятными последствиями. А 17 998 рублей в месяц, вроде как не так обременительны. Можно в течение 5 лет все спокойно выплатить и расквитаться с кредитами раз и навсегда.

! При рефинансировании увеличивается срок обязательства и переплата, но зато уменьшается долговая нагрузка. Ежемесячный взнос по объединенному кредиту будет ощутимо меньше в любом случае.

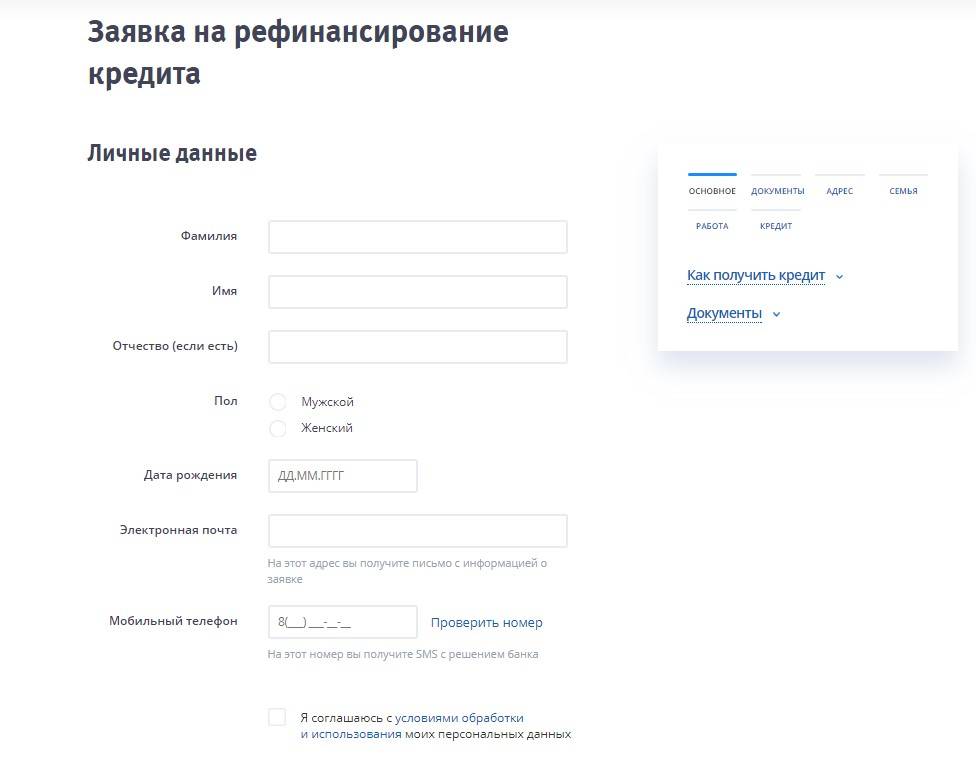

Чтобы подать заявку на рефинансирование кредитов, следует зайти на сайт ВТБ 24 и заполнить специальную анкету. Можно, конечно, обратиться в отделение ВТБ 24, но тогда вы не получите скидку за электронное оформление. А скидка эта будет равняться 0,5% от утвержденной процентной ставки. Если будет применена фиксированная ставка 12,5% годовых, скидку вам не дадут. Заполняя заявку, вы должны учитывать что:

- срок действия ваших займов должен быть не меньше 3-х месяцев;

- в течение прошедших 6 месяцев у вас не было просроченных выплат;

- нет просроченных обязательств на момент обращения с заявлением на рефинансирование;

- заем был взят в рублях;

- ни один заем не был взят в данном банке или финансовой организации относящейся к группе ВТБ 24.

Заполнив заявку-анкету, вы должны приложить к ней копии документов: справки 2-НДФЛ, справки по особой форме ВТБ 24, паспорт, СНИЛС, действующие кредитные договоры. Зарплатные клиенты никаких справок не предоставляют только паспорт, СНИЛС и кредитные соглашения.

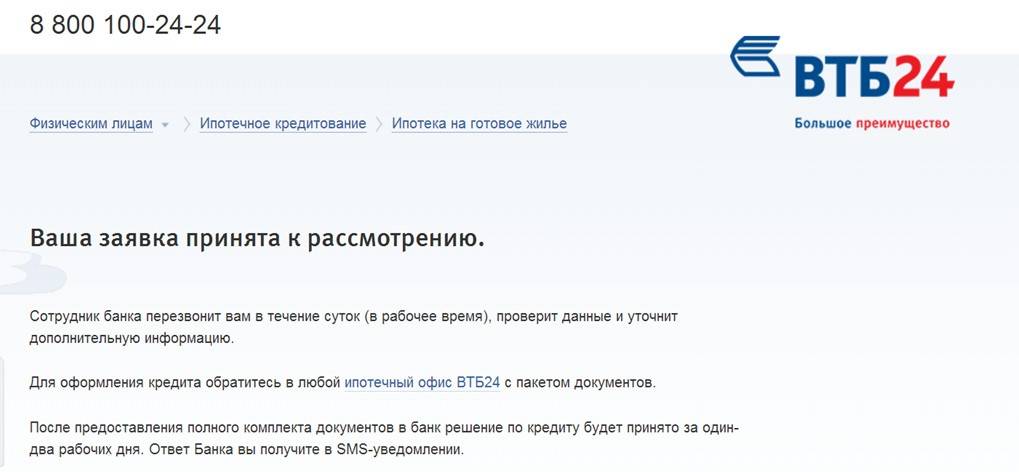

Ваше заявление будет рассматриваться максимум в течение трех рабочих дней, после чего будет принято окончательное решение. О своем решении кредитная организация ВТБ 24 уведомит заявителя СМС-сообщением. При положительном решении из СМС вы узнаете, куда нужно проехать для заключения договора и получения денег.

Кто добьется одобрения заявки?

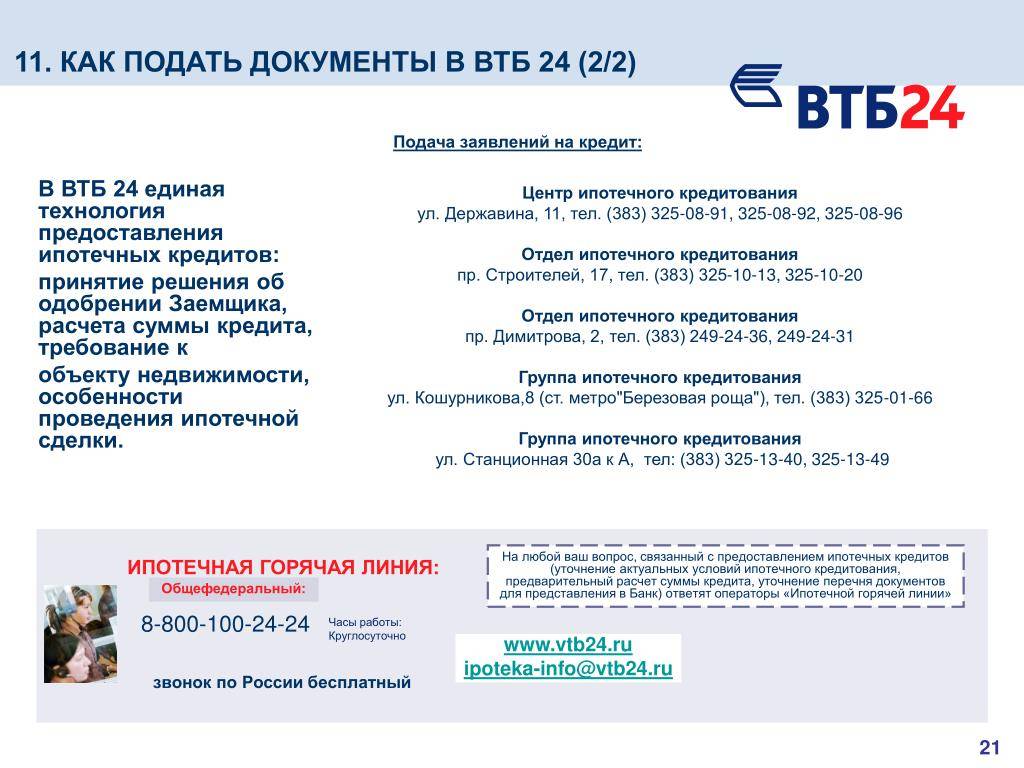

Добьется одобрения заявки тот, кто честно хочет рассчитаться по обязательствам, но не может это сделать в силу высокой закредитованности. Одобрению рефинансирования в ВТБ 24 будет предшествовать скорринг. Работники банка детально проанализируют финансовое состояние плательщика кредитов и выяснят насколько рефинансирование в его случае возможно и целесообразно. Разумеется, заявитель должен быть гражданином РФ и иметь постоянную регистрацию в регионе, где имеется отделение ВТБ 24, без этого одобрения ждать не стоит.

Заявитель должен предоставлять только честную информацию о себе и своих кредитных обязательствах. Если работники банка выяснят, что заявитель попытался скрыть какие-либо сведения, которые имеют значения или исказил эти сведения, ему в рефинансировании откажут.

Итак, объединение двух или нескольких займов в один в ВТБ 24, возможно в рамках программы рефинансирования задолженностей. Если вы считаете что попасть в эту программу очень сложно, вы ошибаетесь. Для хороших клиентов двери ВТБ 24 всегда открыты. Удачи!

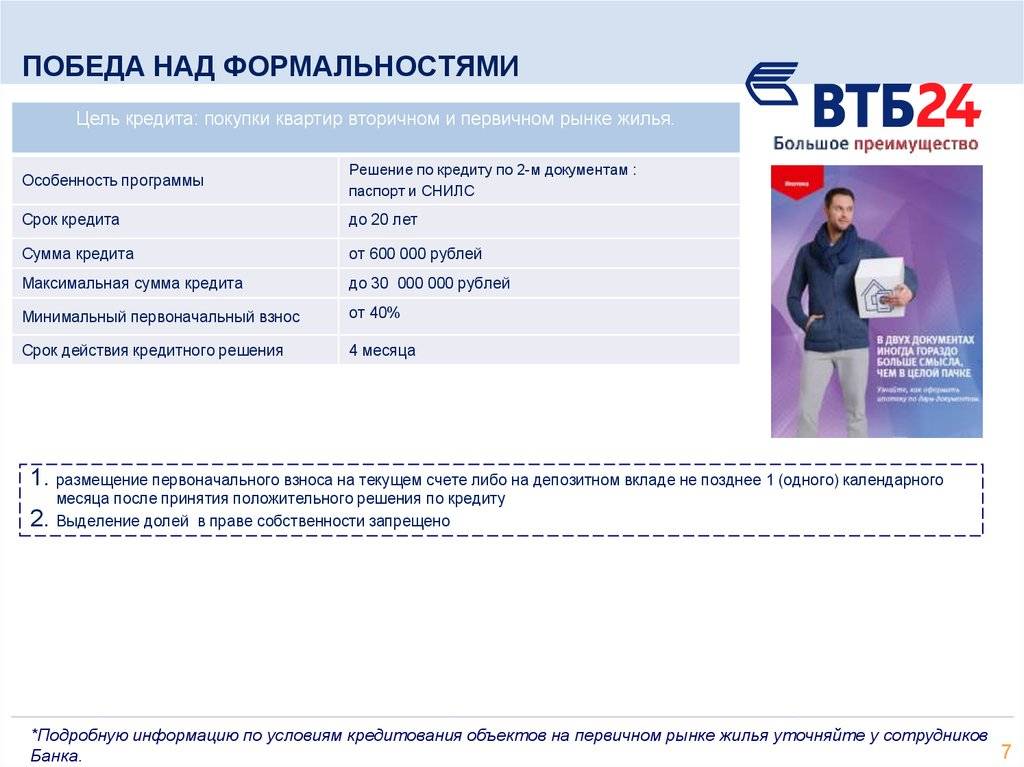

Алгоритм оформления

Ипотечный кредит без первоначального взноса оформляется по такому алгоритму:

- Заполнение заявки на официальном сайте банка в режиме онлайн или в офисе банка.

- Сбор пакета документов и предоставление его в банк, уточнение всех интересующих вопросов у ипотечного менеджера.

- Ожидание ответа по заявке. Обычно в течение недели клиент получает решение банка.

- Если банк одобрил ипотеку, у клиента есть 90 дней на подбор подходящего объекта недвижимости. По мнению специалистов банка и экспертов в области ипотечного кредитования, проще всего подобрать квартиру в новостройке.

- Провести оценку подобранного объекта и предоставить оценочный акт в банк.

- Если у семьи есть материнский капитал, именно на этой стадии он переводится в счет уплаты части кредита. То же самое касается средств военного сертификата.

- Следующий шаг — страхование выбранного объекта. При ипотеке с первичным взносом от страхования можно отказаться. Однако при оформлении ипотеки без вноса страховка является обязательной.

- Назначается сделка, на которой присутствуют и продавец, и покупатель. При этом продавец не имеет доступа к деньгам, все это время они находятся на номинальном счете. Во время сделки оформляется закладная на покупаемое жилье, она будет храниться в банке до тех пор, пока заемщик не рассчитается с долгом в полном объеме.

- После проведения сделки купли-продажи документы передаются в Росреестр. Эта организация еще раз все тщательно проверяет и регистрирует право собственности покупателя. Только после этого продавец получает доступ к своим деньгам, а покупатель — документы на квартиру.

Условия для объединения кредитов

Процесс по объединению всех кредитов в один, в банке ВТБ можно осуществить в рамках использования услуги по рефинансированию кредита. Чаще всего, данной услугой пользуются граждане, которые желают уменьшить сумму ежемесячного платежа или продлить срок погашения долга. Еще одной приятной особенностью процесса рефинансирования, является возможность объединения всех своих займов, ранее взятых в данной финансовой структуре, в один единственный.

В данном контексте, нельзя не упомянуть об условиях, на которых заемщик, имеющий сразу несколько долговых обязательств перед финансовым учреждением, сможет объединить их, вследствие чего, общая сумма займа будет «разбита» на равные части всего срока использования денежных средств.

- Наличие российского гражданства, а значит и российского паспорта (также сотрудник ВТБ банка по работе с физическими лицами потребует у своего потенциального заемщика дополнительный документ, подтверждающий личность гражданина);

- Наличие у заемщика постоянной (временной) регистрации в регионе, где находится отделение финансового учреждения;

- Наличие у заемщика справки о доходах (форма справки не имеет значения):

- справка по форме НДФЛ-2 (для физических лиц);

- справка по форме банка;

справка о доходах, составленная в свободной форме работодателем или главным бухгалтером с места работы.

Образец справки по форме банка для получения кредита в Банке ВТБ

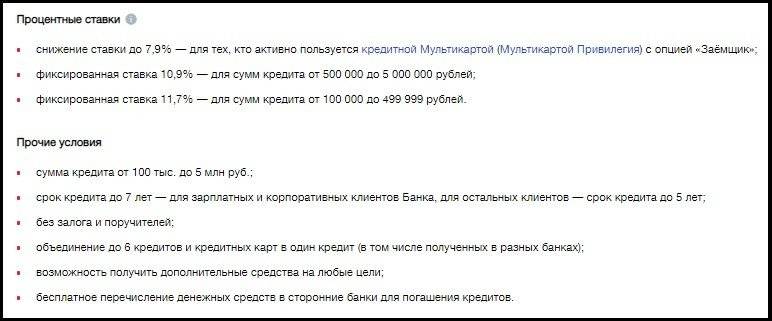

Процентные ставки

Процентные ставки отыгрывают значимую роль в процессе рефинансирования займов, ведь один из немаловажных факторов, которым руководствуется заемщик при выборе кредитной программы и банка непосредственно, является не что иное, как годовая процентная ставка.

Если говорить о процентных ставках, характерных процедуре по объединению нескольких кредитов в один, то они на сегодняшний день такие.

Если говорить о процентных ставках, характерных процедуре по объединению нескольких кредитов в один, то они на сегодняшний день такие.

- Минимальная годовая процентная ставка – 12,5%.

- Максимальная годовая процентная ставка – 16,9%.

Если гражданин хочет консолидировать ссуды, ранее полученные в стороннем банке под ставку в 21%, то процентная ставка при положительном ответе ВТБ изменится, причем, в пользу заемщика – её максимальная отметка, как было указано, будет равна 16,9%.

Как оформить несколько кредитов одновременно в разных банках?

Невзирая на схожесть кредитных процедур обслуживание в банках основывается на разных кредитных программах, в одних они максимально жесткие, в других отличаются своей лояльностью и во многом способствуют заемщикам.

Поэтому если Вам отказали в одной финансовой организации не отчаивайтесь и обращайтесь в другую, предварительно ознакомившись с условиями их работы с пользователями.

Заемщики нередко обращаются к таким кредитным махинациям как быстрое открытие второго займа, надеясь на то что за короткий срок информация по-новому, первому кредиту не попала в реестр кредитных историй.

Другие потребители практикуют обращение в разные учреждение с целью оформления разных кредитов на потребительские цели, покупку мебели, приобретение бытовой техники и т. д.

Все дело в том, что такие ссуды часто выдаются банками и расцениваются как вполне безопасные, выгодные и не рискованные, из-за этого процент отказов в таком кредитовании минимален.

В ряды клиентов, которые попадают в черную зону банка относятся клиенты с большими просрочками, зарекомендовавшие себя как безответственные должники. В остальных случаях получить несколько кредитов в разных банках возможно.

Плюсы и минусы консолидации

Преимущества консолидации:

- Возможность платить один долг вместо нескольких. Соответственно несколько ежемесячных платежей с разными суммами и датами заменяются одним. Если клиент платит не через онлайн способы, то ему придется посещать один офис банка (или банкомат) вместо нескольких. Безусловно, это удобно.

Для банка это тоже преимущество. Существенная часть просроченной задолженности с небольшим сроком задержки платежа возникает по причинам рассеянности и забывчивости клиента. И если клиенту проще контролировать один платеж, чем пять, то и вероятность своевременного внесения каждого очередного платежа возрастает.

- Возможность изменения срока кредита. Если финансовое бремя оказалось непосильным, одним из способов его регулирования служит увеличение срока погашения. Это позволяет уменьшить размер каждого платежа. Правда, растяжение срока сопровождается увеличением общей переплаты в пользу банка. Но зато меньшую сумму платить легче. В любом случае, этот вопрос нужно тщательно продумать и просчитать перед оформлением нового договора.

- Возможность снижения переплаты за счет уменьшения цены кредита. Как правило, ставка по объединенному кредиту ниже. Кроме того, если кредит имел помимо процентов иные дополнительные платежи в пользу банка, их тоже можно отменить. Например, кредит был оформлен по карте. Это, кстати, наиболее дорогой вариант кредита. В нем помимо процентов может присутствовать плата за обслуживание, за смс – банкинг и т.п.

Недостатки консолидации:

- Для того чтоб консолидация действительно была выгодной, нужно уметь просчитать все возможные варианты и учесть все нюансы. Как показывает практика, не все обыватели это делают. Некоторые «на слово» верят банку. Другие просто не умеют считать.

- Прежде чем одобрить новый кредит, банк тщательно изучает заемщика. Вполне возможно, что банк откажет клиенту, если хоть в одном из имеющихся кредитов были просроченные платежи. Ну и на низкую стоимость может рассчитывать только заемщик с хорошей кредитной историей.

- Средства по новому займу банк не выдаст клиенту, но перечислит на счет кредиторов, в погашение предыдущих долгов. Эта особенность объединения отнесена к минусам, так как клиент не получает деньги лично. Но на самом деле это в большей степени плюс, чем минус. Ведь если деньги дать клиенту, он может их не донести до банка и не погасить предыдущие долги. Тем самым увеличит долговое бремя и усугубит ситуацию.

- Необходимость переговоров с предыдущими кредиторами и оформления соответствующих документов. В большинстве случаев требуется справка – выписка об остатке задолженности по рефинансируемому кредиту.

- В ряде случаев придется заплатить штраф за досрочное погашение кредита.

- Дополнительные расходы времени и денег, связанные со сбором пакета документов для оформления нового кредита.

Объединение кредитов в один в Сбербанке

Сбербанк ценит надежных и добросовестных клиентов. Поэтому, имея желание объединить кредиты в один в Сбербанке, вам нужно будет обладать хорошей репутацией как заемщика. Потребуется совершать выплаты по своим долгам в согласии со сроком, установленным кредитным договором, в течение полугода. Перед этим советуем ознакомиться с отзывами о кредитовании в Сбербанке.

Чтобы объединить кредиты в единый, клиент должен иметь не более 5 действительных кредитов

После обращается внимание на общую сумму всех займов. Если она будет выше 1 000 000 российских рублей или меньше 15 000, то вам откажут в объединении кредитов

Оформить кредиты в единый можно на три месяца, или даже на пять лет. В Сбербанке устанавливается процентная ставка на уровне 17 — 25,5% годовых.

Если вам 21 и более (до 65 лет), то вы можете воспользоваться данной услугой. Необходимо иметь постоянное место работы в течение трех последних месяцев. Общий стаж должен быть как минимум один год за последние 5 лет. Валюта займа – российский рубль.

Банк, позволив вам воспользоваться объединением кредитов, будет внимателен к тому, как вы используете средства, по назначению ли. Поэтому с вашей стороны потребуется подтверждение, на это будет дано не более 45 дней.

Какие преимущества дает объединение кредитов

Объединение кредитов может ухудшить положение заемщика, если не рассчитать финансовую нагрузку, или неправильно оценить предложение банка. Если же внимательно отнестись к изучению условий объединения, можно получить следующие преимущества:

вместо нескольких договоров и графиков у вас будет только один, что намного проще для любого заемщика;

объединение платежей также является плюсом, так как не придется платить деньги в разные даты;

есть возможность изменить срок кредитования в большую или меньшую сторону, что тоже важно для заемщика;

можно снизить общую переплату, если по единому договору будет меньше ставка;

не придется платить за обслуживание нескольких счетов и карт, если это было предусмотрено первоначальными договорами.

Консолидация кредитов — это их объединение в один

Чаще всего вместо консолидации банки предлагают рефинансирование одного или нескольких кредитов. За счет объединения можно получить более выгодные условия платежей. Плюсом будет и снижение суммы переплаты по кредиту.

Для банка, который выдал несколько кредитов одному заемщику, их объединение тоже может оказаться выгодным. Нередко просрочка возникает не из-за умысла заемщика, а по причине забывчивости. Например, если по 5 договорам есть пять разных дат внесения платежей, случайно запутаться в них может даже добросовестный заемщик. Если же дата в графике будет одна, забыть ее намного сложнее.

Но следует помнить, что и сумма платежа по объединенному кредиту будет больше.

Банки часто стимулируют граждан рефинансировать (объединить) кредиты, чтобы привлечь к себе новых клиентов. Это станет дополнительным преимуществом, там как заинтересовать нового клиента можно сниженной ставкой, выгодным графиком, другими условиями договора. Рефинансирование предлагают почти все банки.

Условия выдачи таких кредитов можно посмотреть на сайтах, спросить у менеджеров непосредственно в отделении банка. Чтобы проверить, выгодно ли объединение в вашем случае, проконсультируйтесь у наших юристов.

Можно ли объединить в один кредит долги в банке и МФО? Закажите звонок юриста

Минусы для заемщика

Консолидация или рефинансирование возможно только после проверки документов заемщика, оценки его платежеспособности. Просто так, без проверки кредитной истории гражданина, никто не даст деньги и не объединит старые кредиты в один. Поэтому какие-либо гарантии давать сложно.

К минусам объединения кредитов можно отнести:

- низкую финансовую грамотность и дисциплину большинства заемщиков — не изучив условия кредитования и договора, можно загнать себя в еще большие долги, получить значительное увеличение переплаты;

- если на момент подачи заявки у заемщика есть просрочки или плохая кредитная история, шансы на рефинансирование будут минимальны — если банк видит недобросовестное отношение к обязательствам, у него возникнут слишком большие риски;

- в большинстве случаев деньги будут перечислены напрямую на погашение старых кредитов — это не устраивает многих заемщиков, которые хотят получить еще больше денег в долг;

- для погашения существующих кредитов нужно заранее уведомлять банки, с которыми заключены договоры — по закону этот срок составляет не менее 30 дней, если иное не предусмотрено договорами.

Если кредиты оформлены в разных банках, о консолидации можно забыть. Для этого нужно переоформить несколько договоров, заменить в них кредиторов, согласовать условия погашения основного долга и процентов. Поэтому речь можно вести только о рефинансировании с погашением существующих обязательств.

Часто можно встретить упоминание о штрафах за досрочное погашение кредитов, в том числе при рефинансировании. На самом деле какие-либо штрафы за досрочное закрытие незаконны. Заемщику достаточно соблюсти сроки уведомления банка. Если с вас пытаются удержать штраф, это можно обжаловать через интернет-приемную Центрального банка, через жалобу финансовому омбудсмену, подачей иска в суд.

Жилищные кредиты в ВТБ

Рекомендуемая статья: Государственная поддержка ипотеки в ВТБ – условия, кто может получить и как оформить

ВТБ банк предлагает заемщикам несколько видов ипотечных ссуд, в их числе:

Ипотека для военных

ВТБ выступает партнером государства в программе по обеспечению военнослужащих жильем.

Банк предоставляет кредиты по льготным ставкам военнослужащим, имеющим сертификаты НИС.

Средствами сертификата можно рассчитаться с кредитором по основному долгу либо внести первоначальный взнос. Ссуда выдается в сумме до 2,2 млн. рублей, на срок до 14 лет, под ставку от 10,9% годовых.

Предельный срок кредитования ограничивается возрастом заемщика: ипотека военным предоставляется до достижения 45 лет.

Ипотека с участием материнского сертификата

Статья в тему: 4 лучших варианта использования материнского капитала для ипотеки в ВТБ

Владельцы материнского капитала могут использовать его при расчетах по ипотеке за готовое жилье или квартиры в новостройку.

В большинстве случаев, заемщики предпочитают направлять деньги для расчетов по основному долгу и процентам.

У желающих получить ссуду без первоначального взноса, ВТБ принимает средства материнских капиталов. Но при условии, что суммы семейного сертификата будет достаточно для начального платежа: минимальный размер составляет от 10%.

Условия кредитования следующие: срок до 30 лет, проценты от 9,7% годовых. Наличие страховых полисов положительно влияет на ставки.

Заемщикам нужно быть готовым к относительно долгой процедуре расчетов и дополнительным расходам. Средства сертификата в банк перечисляет Пенсионный Фонд РФ и процесс может занять несколько месяцев. На это время банк устанавливает ставку на 1 – 1,5% выше, чем в основной период.

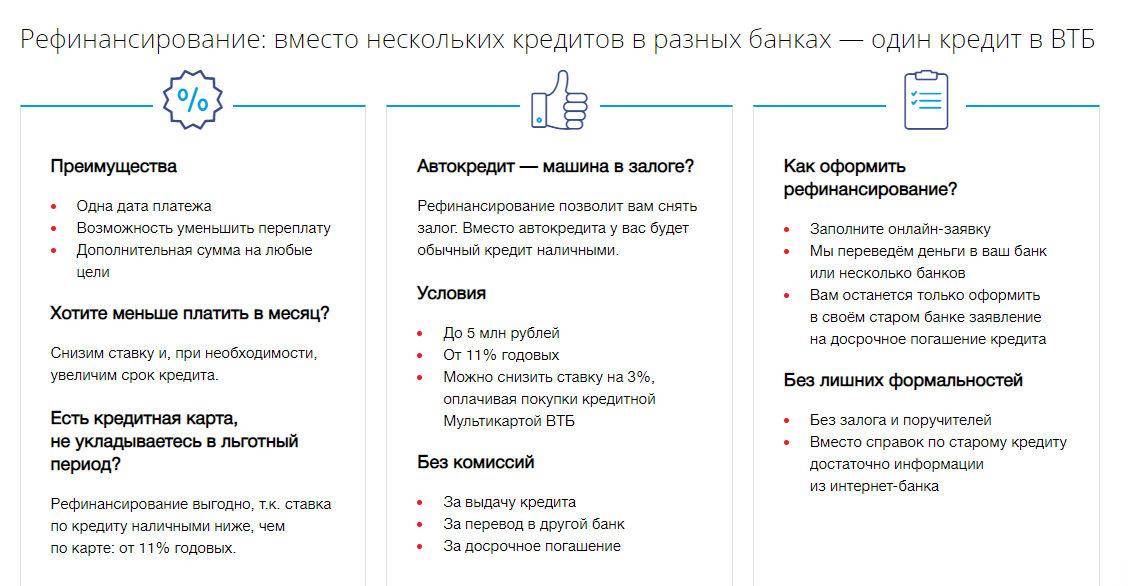

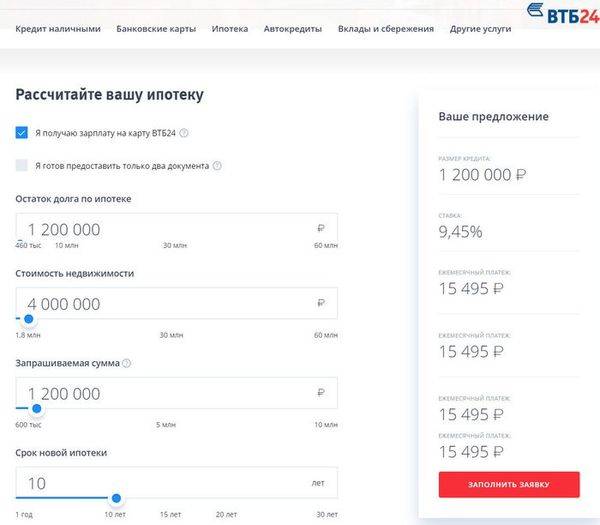

Рефинансирование

ВТБ предлагает рефинансирование под ставки от 9,7% годовых. При этом тариф фиксируется на весь срок договора. Это ипотека без первого взноса, так как ссуда выдается не на приобретение жилья, а на погашение уже имеющихся обязательств.

Условия:

- Размер не должен превышать 80% стоимости залогового имущества;

- Срок кредитования до 30 лет;

- Максимальная сумма займа до 30 млн. рублей;

- Для рассмотрения заявки от заемщика потребуется представить справку об остатке долга и сведения о качестве расчетов по кредиту.

Плюсы и минусы

У объединения кредитов есть как преимущества, так и недостатки. Перечислим их, чтобы вам было легче принять решение, стоит ли объединять взятые вами займы или нет, и начнём с плюсов:

- Повышение удобства платежей – платежи нужно будет вносить лишь раз в месяц.

- Переплата благодаря консолидации займов нередко может быть уменьшена.

- Если, помимо этого, предоставляется также услуга рефинансирования, то будет уменьшен и ежемесячный платёж.

- Досрочное погашение займов улучшает вашу кредитную историю.

- Не оформляя новый заём, вы сможете получить дополнительные средства.

- Если на вашем автомобиле обременение по автокредиту, прибегнув к консолидации и включив автокредит в число займов, которые будут консолидированы, обременение вы снимете.

А теперь и о минусах:

- Чтобы собрать документы и составить новый договор, придётся потратить время, что само по себе неприятно, к тому же его может не быть, если у вас вот-вот окажется просроченным один из кредитов.

- Нужно будет подтвердить платёжеспособность для Сбербанка.

- Необходимо иметь хорошую кредитную историю, просрочки в последнее время, а тем более по тем займам, которые будут консолидироваться – недопустимы.

Способы погашения кредита в ВТБ

Банк предоставляет заемщикам сразу несколько вариантов погашения долга, которые можно объединить в четыре группы:

- оплата долга онлайн;

- традиционные способы погашения;

- перевод с одной карты на другую;

- иные способы повышения.

Рассмотрим их подробнее.

Оплата кредита ВТБ онлайн

Погашение кредита в личном кабинете – наиболее удобный и быстрый способ выплаты задолженности. Для этого требуется подключиться к ВТБ – Онлайн. Это можно сделать самостоятельно без помощи сотрудника банка. Для этого заемщик должен зайти на страницу сайта или осуществить вход в приложение.

Внести очередной платеж можно через интернет по номеру банковской карты. Знать ее реквизиты необязательно: можно бесплатно перевести деньги внутри банка по номеру телефона.

Также предоставляется возможность оплатить кредит в сторонней кредитной организации (например, Сбербанке) через интернет по номеру договора.

Перевод с карты на карту – еще один удобный вариант погашения долга. Эту операцию можно выполнить через личный кабинет. Для ее совершения необязательно иметь доступ к сети Интернет. Для погашения кредита в ВТБ можно воспользоваться специальной функцией в терминале.

Для перевода средств необходимо знать следующие данные:

- реквизиты «пластика»;

- срок его действия;

- коды с оборотной стороны;

- сумму перечисления.

Если заемщик брал кредит в Банке ВТБ в Беларуси, то выплатить его он может через онлайн-сервис ЕРИП.

Другие способы погашения кредита в ВТБ

В отдельную группу вынесем менее популярные способы выплаты долга:

- через «Почту России»;

- с помощью перечисления со счёта в сторонней кредитной организации;

- через терминал;

- с помощью сервисов «Золотой короны», «Билайна» и т.д.

Погашение рублевых кредитов через «Золотую корону» становится все популярнее благодаря широкой сети отделений. Это можно сделать в следующих отделениях сети салонов:

- в офисах мобильных операторов «МТС», «Билайн»;

- в «Евросети»;

- в «Кари» и др.

При совершении операции для пополнения счета или «пластика» ВТБ банка следует:

- зайти в ближайшее отделение выбранного сервиса;

- предъявить сотруднику паспорт и сообщить сведения о номере счета или карты;

- внести деньги в кассу;

- получить и сохранить чек.

В отделениях Почты России можно выплатить любой рублевый кредит ВТБ. Рекомендуется проводить данную операцию за 7-9 дней до срока выплаты кредита.

Для осуществления транзакции необходимо оформить бланк почтового перевода. Его можно заблаговременно получить в ВТБ банке. В бланке следует заполнить реквизиты и сумму платежа.

Не забудьте взять квитанцию, подтверждающую оплату. Это станет подтверждением факта внесения платежа в сомнительных ситуациях.

Какие банки предлагают оформление рефинансирования

Если изучить предложения, то их довольно много. Если по началу продукт не был популярным и предлагался редкими банками, то с приходом его востребованности появляется все больше предложений. Теперь заемщикам точно есть из чего выбирать. Вот некоторые популярные варианты:

- Сбербанк. Можно перекрыть кредиты любых банков, можно получить дополнительные средства. Сумма договора — до 3000000 рублей, ставка — от 12,9%.

- Альфа-Банк. Позволяет объединить до пяти кредитов за раз. Причем чем больше сумма, тем ниже ставка, ее значение — от 9,99% годовых. Справка о доходах обязательна, сумма — до 3000000 рублей.

- ВТБ. Здесь сумма сделки может достигать 5000000 рублей, ставки — от 11% годовых.

Также предложения есть в Хоум Кредите, Росбанке, Райффайзенбанке, Россельхозбанке, МТС Банке, Промсвязьбанке, в банке Открытие и во многих других. Все предложения подробно описаны на Бробанк.ру.

Заключение

Рефинансирование в ВТБ подразумевает снижение процентной ставки или увеличение срока кредитования. Услуга также позволяет объединить несколько займов в один.

Оформить перекредитование можно онлайн – для этого создан удобный сервис, а для уже зарегистрированных клиентов работает онлайн-банк. Кроме того, организация предлагает своим заемщикам дополнительные опции, например, пропуск первых трех платежей, кредитные каникулы или уменьшенный размер взносов.

ВТБ – один из крупнейших банков страны, а значит, надежный помощник в решении финансовых проблем. Больше о предложениях и возможностях ВТБ – в других статьях Выберу.ру.