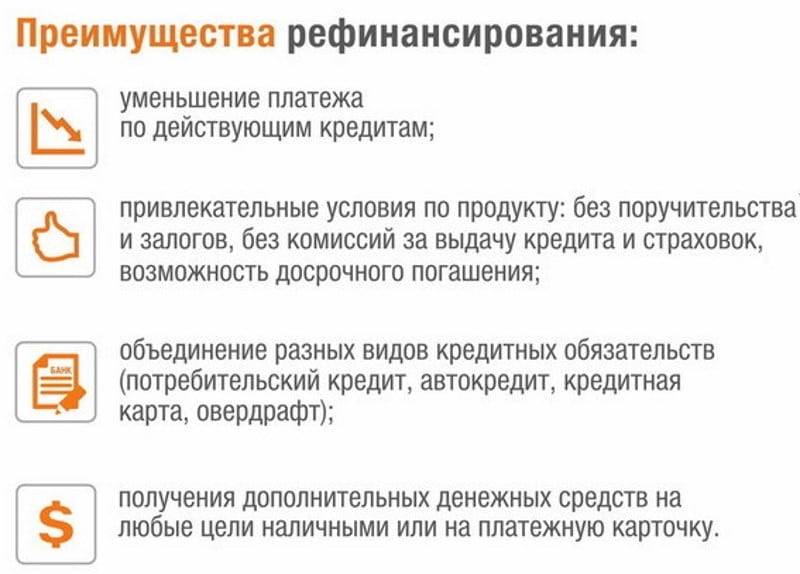

Когда выгодно рефинансирование кредита

Тогда, когда новые условия подходящие: и по размеру процента, и по тому, что соискатель получает быстро нужную сумму, чтобы в первой инстанции не переплачивать за счет начисленных пеней и штрафов. Рассматривая рефинансирование кредита, стоит остановиться на весомых плюсах, а также минусах. В начале о сильных сторонах:

- получаете нужную сумму для погашения долга, чтобы избежать комиссий, штрафов;

- не портите финансовую репутацию и кредитную историю;

- получаете финансовую выгоду – не переплачиваете.

Среди минусов, кроме самого наличия займа, как такового, можно выделить и другие:

- услуга не выгодна на маленьких суммах;

- далеко не все банки разрешают практику, поскольку не хотят отпускать своего клиента.

Вот простой пример: у вас в одном банке ипотека, из которой осталось 3 года и 1 млн. рублей долга. Годовой процент 15% без дополнительных комиссий или штрафов. За год процентные ставки на фоне кризиса резко упали, и другой банк предлагает вам кредит на те же 3 года, но под 12%, или на 4 года, но под 8%. Если платежи равными долями и включают погашение как тела, так и одновременно процентов, перекредитоваться очень эффективно.

Как мы рефинансировали ипотеку

Процедура рефинансирования оказалась не такой быстрой, как я надеялась.

Мы потратили два месяца и прошли почти такой же путь, как при оформлении первой ипотеки. Разве что не пришлось искать и покупать квартиру.

1. Проконсультировались в банке

Правила, которые действуют в одном банке, могут не работать в другом. Лучше уточнить информацию, даже если что-то кажется очевидным.

Для нас были важны удобные условия частично-досрочного погашения долга: в какие дни месяца можно вносить такие платежи, как изменяется график погашения кредита.

Перед встречей мы забыли узнать сумму основного долга по ипотеке. Назвали приблизительные цифры, и менеджер сделал предварительный расчет.

Продумайте какие условия договора и обслуживания важны для вас. Уточните, действуют ли они в новом банке. Узнайте сумму вашего основного долга по ипотеке, чтобы сделать предварительный расчет.

Вернут ли налоговый вычет, если я оформлю рефинансирование?

Есть мнение, что если вы делаете рефинансирование, то теряете право на налоговый вычет. В большинстве случаев это не так. Право на вычет за покупку квартиры не теряется в любом случае.

Право на вычет от суммы уплаченных процентов по кредиту остается, если вы делаете рефинансирование в аккредитованном банке, а не в другой организации (например, в АИЖК без оформления через банк). Вы сохраняете право на все налоговые вычеты, если делаете рефинансирование через банк. В договоре о рефинансировании должен упоминаться первый договор ипотеки.

2. Предоставили справки о доходах

Банк должен быть удостовериться, что заёмщик сможем платить по долгам, проверить кредитную историю. Еще одно условие, принятое во многих банках — рефинансирование одобрят только если вы не делали его раньше.

3. Заказали оценочную экспертизу квартиры

Когда нас одобрили как заёмщиков, банк перешёл к проверке квартиры.

Попросили отчет об оценке недвижимости в одном из агентств, выбранных банком, и документы на квартиру.

Клиенты оплачивают экспертизу сами. Нам это обошлось в 5 000 рублей, средняя цена в Иркутске. Но по результатам банк может и не одобрить жильё, тогда деньги будут потеряны.

Мы беспокоились, что квартира не понравится новому банку, поэтому уточнили у менеджера требования к жилью. Они у всех разные. Например, могут одобрить только квартиры не старше определенного года постройки, без деревянных перекрытий, с кухней.

Также банк смотрят и на оценочную стоимость квартиры. Она должна быть на дороже той суммы, которую вы берете в долг. Для нас занимаемая сумма не должна превышать 75% стоимости квартиры. Или придется самостоятельно платить в ВТБ часть денег.

Если вы сомневаетесь, оценят ли квартиру в нужную сумму, подойдет ли она для рефинансирования, поговорите с менеджером банка и оценщиком прежде, чем платить за экспертизу.

Отчеты об оценке: для первой ипотеки и для рефинансирования. Марина Нифонтова

4. Заключили сделку

В день заключения сделки мы подписали все документы, открыли счет, оформили договор страхования. К этому времени у нас как раз только истекла предыдущая страховка.

А если у меня еще не истек первый договор страхования?

Банки не имеют права навязывать страховку при оформлении кредита. Но многие прописывают в договоре условия, по которым процент за кредит выше, если у клиента нет страховки.

Также банки рекомендуют клиентам оформлять страхование в одобренных ими агентствах. Не все решатся спорить, так как банк может отказать в рефинансировании без объяснения причин.

Если клиент досрочно расторгнет договор со страхования, по общим правилам деньги не вернут (п. 3 ст. 958 ГК РФ). Но если страховка оформлена не более 14 дней назад, можно вернуть страховую премию (п. 1 указания ЦБ РФ N 3854-У в ред. от 21.08.2017 N 4500-У).

5. Погасили долг в банке, где брали первую ипотеку

На следующий день после сделки деньги перевели в банк ВТБ. Мы погасили первую ипотеку и получили справку об отсутствии задолженности.

За время между подписанием договора рефинансирования и закрытием первой ипотеки прошло два дня. Небольшую сумму набежавших за это время процентов по первому кредиту пришлось «переплатить». Такая ситуация может возникнуть, её стоит учитывать.

6. Переоформили закладную

Завершающий шаг — это оформление закладной на квартиру в пользу нового банка.

Для этого заказали пакет документов в ВТБ. Затем с менеджером Райффайзенбанка обратились в центр «Мои Документы» (у вас это может быть другой государственный регистрирующий орган) и оформили закладную.

На эту процедуру банки дают срок, прописанный в договоре. У нас это были три месяца. Но выгоднее оформить все как можно быстрее. Банки стимулируют клиентов и снижают процентную ставку после оформления залога.

Чем выгодно рефинансирование для банков

Почему рефинансирование выгодно банкам? Во-первых, это своеобразный инструмент привлечения новых клиентов. Кредиты, как правило, рефинансируются из других банков, а значит, те пополняют свою клиентскую базу. Во-вторых, с рефинансированием можно предложить дополнительные услуги: дебетовые карты, кредитные карты, открытие вклада и так далее. Наконец, если заемщик не может платить по займу, банку открываются два варианта действий: продавать предмет залога или признавать заемщика банкротом. В первом случае потребуется время на продажу. Во втором имущество физического лица делится между всеми кредиторами в порядке очередности, определенной законом. То есть есть вероятность потерь. Поэтому банку проще рефинансировать кредит — заемщик будет в состоянии платить.

У нас нет платной подписки, поэтому мы будем рады, если вы поддержите нас, поставив ? в .

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

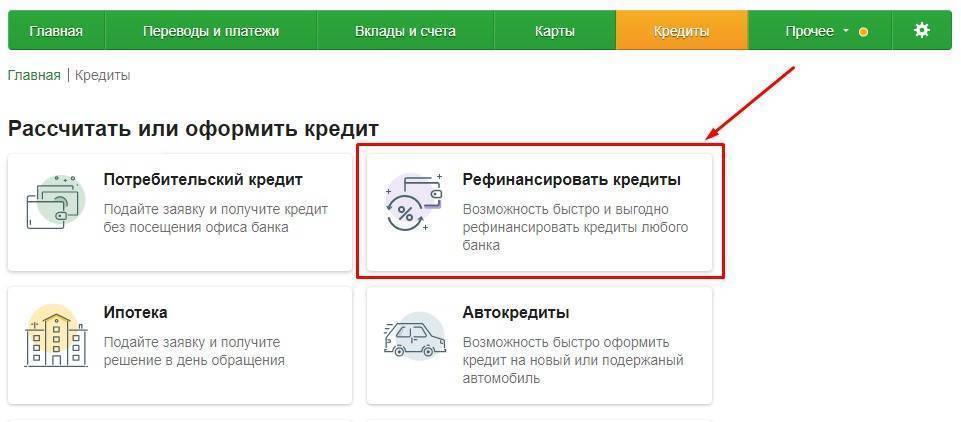

Процедура перекредитования

В том случае, если заемщик имеет несколько кредитов, хотя бы один из которых взять не в Сбербанке, он может подать заявку на рефинансирование своей задолженности. Суть рефинансирования в том, что Сбербанк объединит все кредиты заемщика в один, посредством выкупа его долгов у других банков. Механизм выкупа долгов отлажен, так что это клиента беспокоить не должно.

- Начинается все с подачи заявки, к которой заемщик обязательно должен приложить необходимый пакет документов.

- Если заявка будет одобрена Сбербанком, тот уведомляет заемщика, что тот может явиться в отделение Сбербанка для подписания документов.

- Согласовав все существенные условия и заключив новый кредитный договор, заемщик вступает в новые кредитные правоотношения.

Долг заемщика, разумеется, не списывается. Если он был должен, например 650 000 рублей по всем кредитам, он их и будет выплачивать. Но делать это он будет уже на более выгодных условиях. График платежей будет пересмотрен, и свою задолженность он будет постепенно покрывать 1 платежом в месяц, а не несколькими платежами как раньше.

Условия перекредитования

Провести процедуру рефинансирования Сбербанку несложно, но необходимо убедить организацию в том, что вы выгодный клиент. Нужно понимать, что кому попало рефинансировать задолженность Сбербанк не будет, только тем клиентам, которые по-настоящему могут и готовы выйти из затруднительного финансового положения цивилизованным путем. Кроме общих требований, которые предъявляет кредитная организация по отношению ко всем своим должникам, Сбербанк потребует:

- чтобы заявитель, претендующий на рефинансирование кредита, исправно платил по своим текущим долгам в течение как минимум 1 года;

- чтобы все его задолженности были старше 180 дней;

- чтобы до конца действующих кредитных договоров оставалось не меньше 3 месяцев;

- чтобы ни одна рефинансируемая задолженность ранее не рестурктурировалась где-либо;

- чтобы хоть один кредит был приобретен не в Сбербанке.

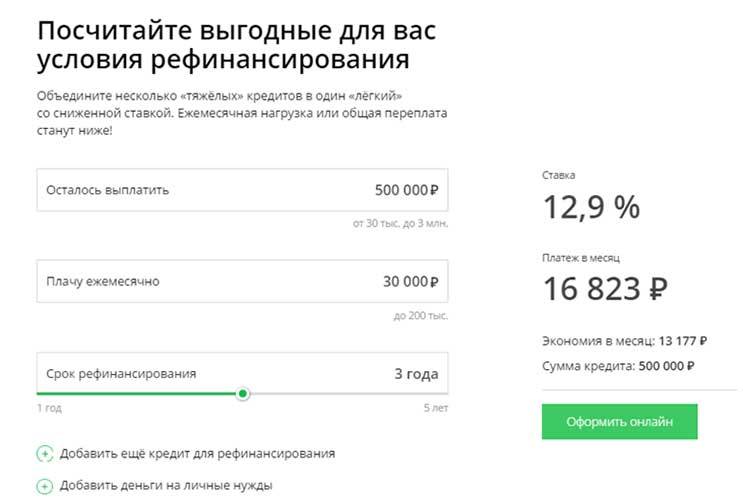

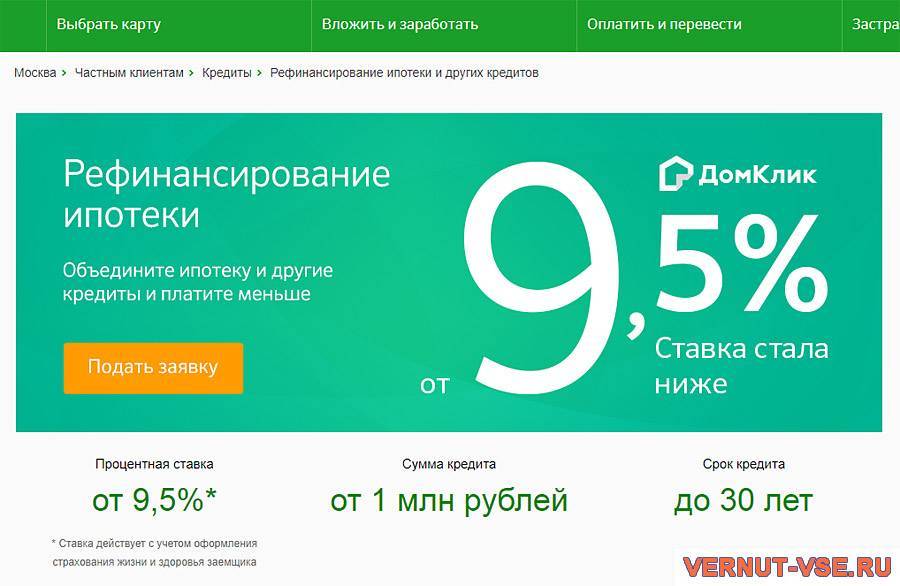

Сбербанк предлагает должнику рефинансировать до пяти кредитов. Если среди них есть ипотека, условия будут еще лучше. Если ипотеки нет, то после одобрения рефинансирования ставка по новому кредиту будет 13,5% годовых ни больше, ни меньше! Общая сумма задолженности не должна перевалить за 3 000 000 рублей, а минимальный остаток долга по рефинансируемым долгам должен быть не меньше 30 000 рублей.

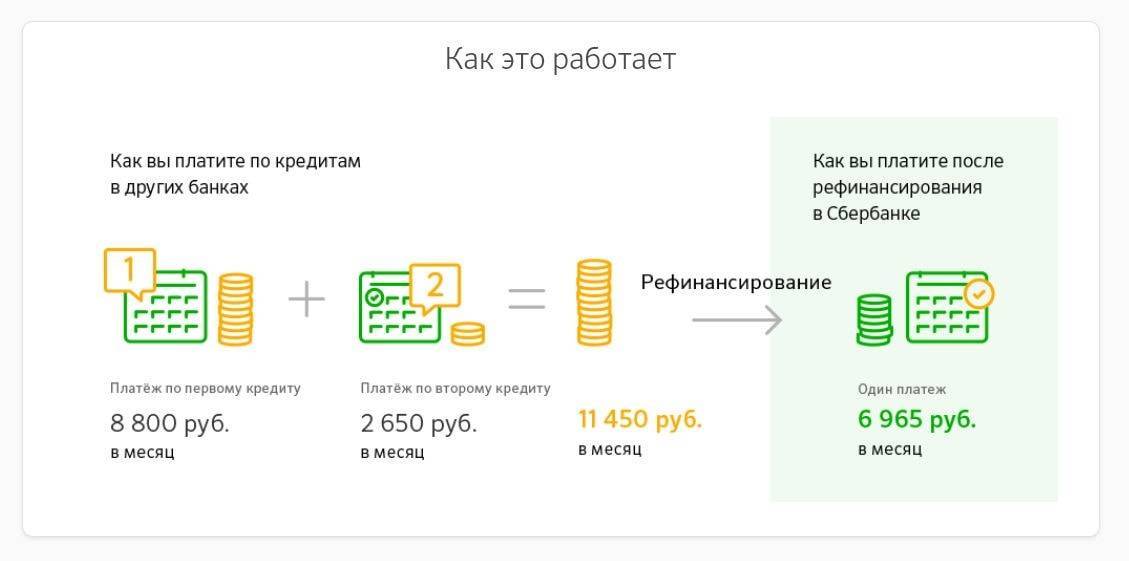

Допустимо растянуть кредитную задолженность на срок до 5 лет. Если в составе кредитов есть ипотека, то срок договора может быть растянут до 30 лет при процентной ставке 9,5%. Хотя долг заемщика никуда не денется, но долговая нагрузка на него заметно снизится. Как это работает?

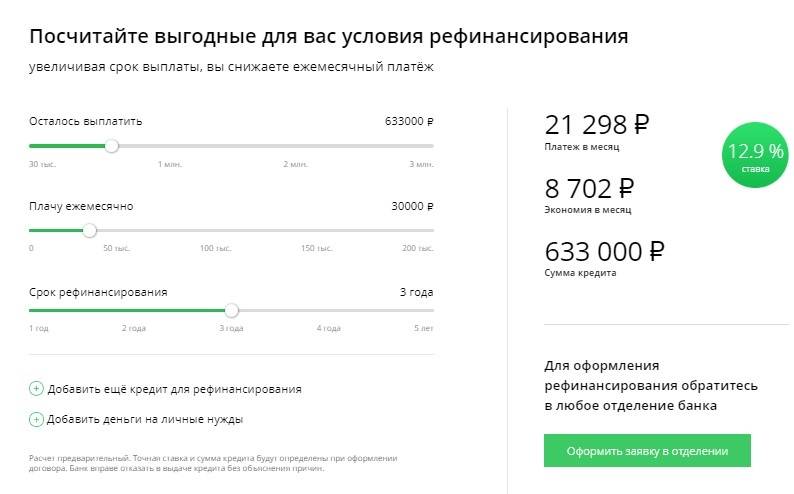

Предположим заемщик, обратившийся за рефинансированием кредита в Сбербанк, каждый месяц выплачивает по 8802 рубля автокредит и по 2655 рублей потребительский кредит за бытовую технику. Его общая месячная долговая нагрузка 11457 рублей – немало. После рефинансирования оба кредита будут объединены в один, уменьшится процентная ставка и увеличится срок кредитования. В итоге вместо 11457 рублей заемщик каждый месяц будет платить по 6970 рублей. Вот вам и реальное снижение долгового бремени, хотя, конечно, платить придется гораздо дольше.

Какие документы потребуются?

Рефинансирование является неплохим способом разобраться с проблемными кредитами. Это, конечно, не идеальный способ, но когда заемщик пребывает в отчаянии эта та спасительная ниточка, за которую хочется ухватиться. Для того чтобы заявку на рефинансирование рассмотрели в кротчайшие сроки, нужно заполнять ее с помощью консультанта Сбербанка. К заявке придется приложить:

- свой паспорт гражданина РФ, в котором должна быть отметка о регистрации;

- документацию, подтверждающую доход, а также трудовую занятость;

- кредитные договоры по займам, которые требуется рефинансировать.

Разумеется, данный перечень нельзя считать окончательным. Сбербанк оставляет за собой право его немного пересмотреть, добавив какие-то дополнительные документы. Также работники Сбербанка могут запросить дополнительные сведения о заемщике, это вполне законно и надо быть к этому готовым.

Итак, Сбербанк в числе прочих банков предлагает процедуру рефинансирования для физических лиц. Мы обсудили, что эта процедура собой представляет, как она проводится и почему заемщику выгодно на нее «подписаться». Можно, конечно рассмотреть и другие банки, которые тоже предлагают рефинансирование, но на сегодняшний день Сбербанк предлагает в совокупности лучшие условия. Можете в этом сами убедиться, посетив сайт Сбербанка, а мы на этом заканчиваем и желаем вам удачи!

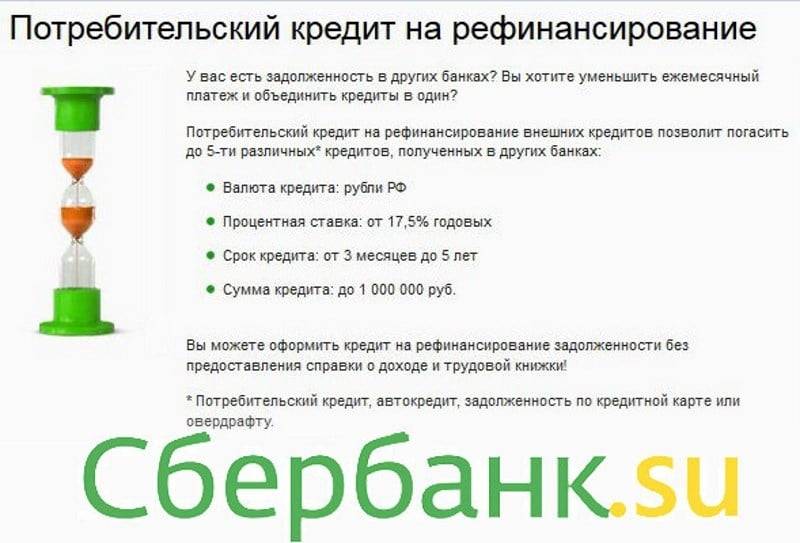

Что такое рефинансирование в Сбербанке

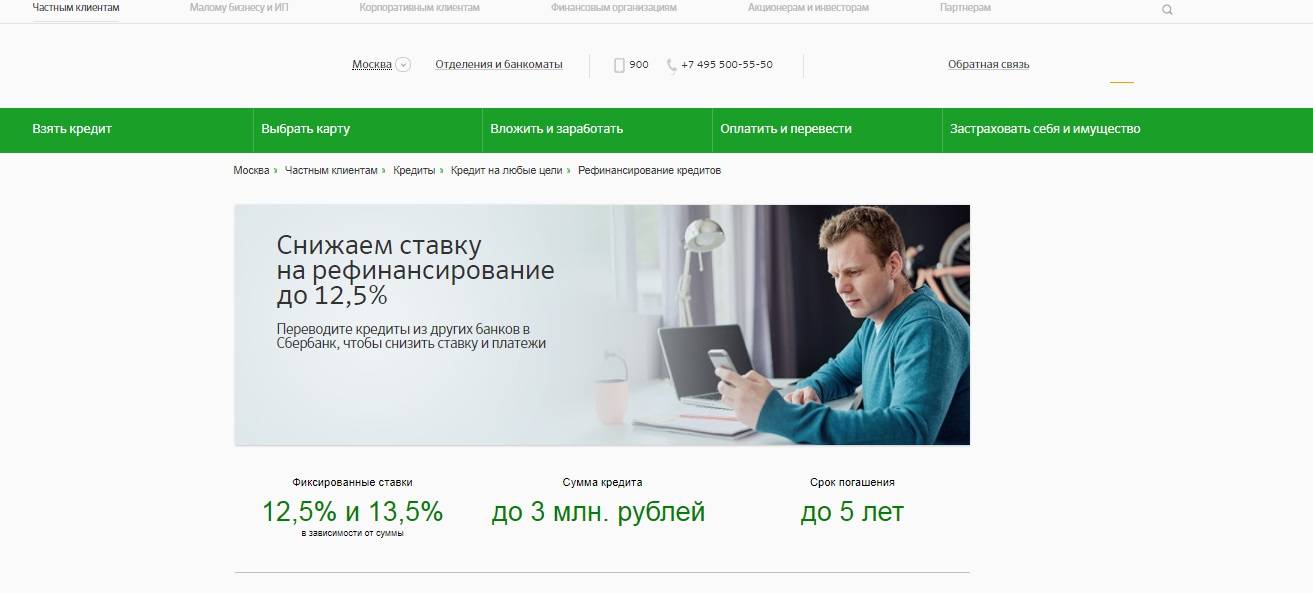

Скажем, у вас уже есть один или несколько кредитов, которые вы оформили ранее. Процент по ним достаточно высокий – 18, 19, а может, даже больше. Графики платежей у каждого займа свои. Но в месяц по нескольким (в том числе и по кредитной карте или карте с овердрафтом) набегают немалые платежи, причем пятую часть всей сумму составляют проценты. Все это утомляет – можно запутаться с датами внесения платежей. Или просто попасть в финансовую яму – крупные ежемесячные выплаты бьют по карману. Выходом для многих становится рефинансирование в Сбербанке под единый сниженный процент, величина которого равняется 12,5 % – 13,5 %.

Что такое рефинансирование? Это перекредитование одного или нескольких кредитов. Вам выдается сумма, которая полностью покрывает ваши кредитные обязательства (до 5 штук) перед другими банками. И вам остается выплачивать всего один заем под более низкий процент, за счет чего и сумма ежемесячных платежей становится ниже.

Как его оформить? Процедура достаточно ясна и понятна. Вам необходимо только подготовить пакет документов и обратиться с ним в офис банка. Решение будет принято в течение двух рабочих дней.

Чтобы перекредитовать займы, который ранее выдал вам Сбербанк России, необходимо присоединить к ним минимум один сторонний займ. То есть, рефинансирование действующего кредита, выданного им самим, Сбербанк осуществит только в том случае, если у вас есть еще хотя бы один кредит, не до конца выплаченный в другом банке, и вы готовы его рефинансировать в рамках программы.

Для своих клиентов

Кредит на рефинансирование кредитов Сбербанк особенно охотно выдает тем клиентам, у которых все кредитные обязательства сосредоточены в сторонних кредитно-финансовых организациях. Но можно ли рефинансировать кредит, взятый в самом Сбербанке? Ответ на этот вопрос положительный, но только если соблюдены несколько условий.

Сбербанк рефинансирует только потребительские кредиты и автокредиты своих клиентов, но только при условии, что клиент одновременно готов рефинансировать минимум один кредит, оформленный в другом банке.

Для займов, полученных в том же банке, то есть в Сбербанке, не действует услуга в отношении кредитных карт и дебетовых карт с овердрафтом. То есть, рефинансирование своих займов, относящихся в группе карточных, банк не делает.

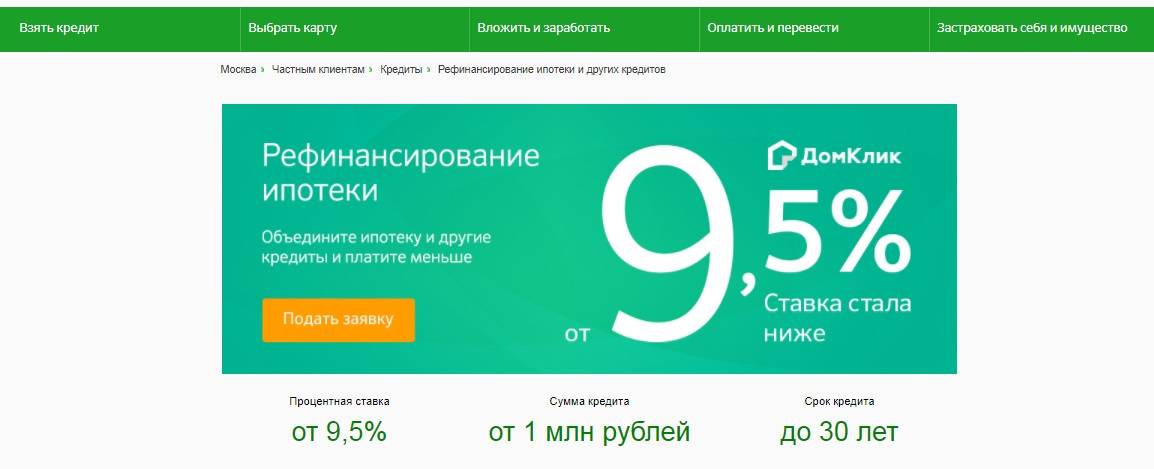

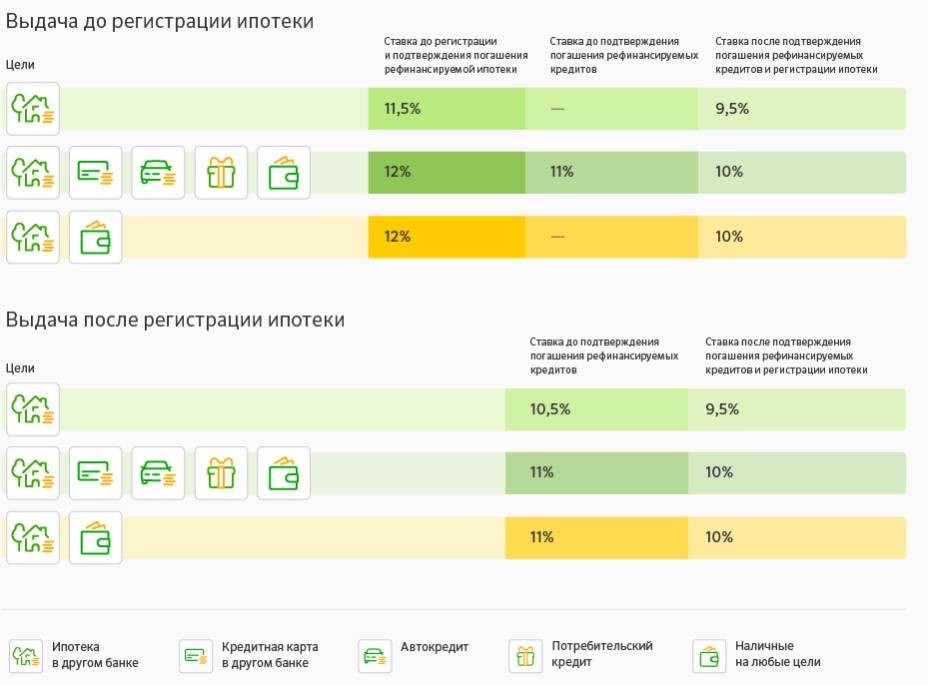

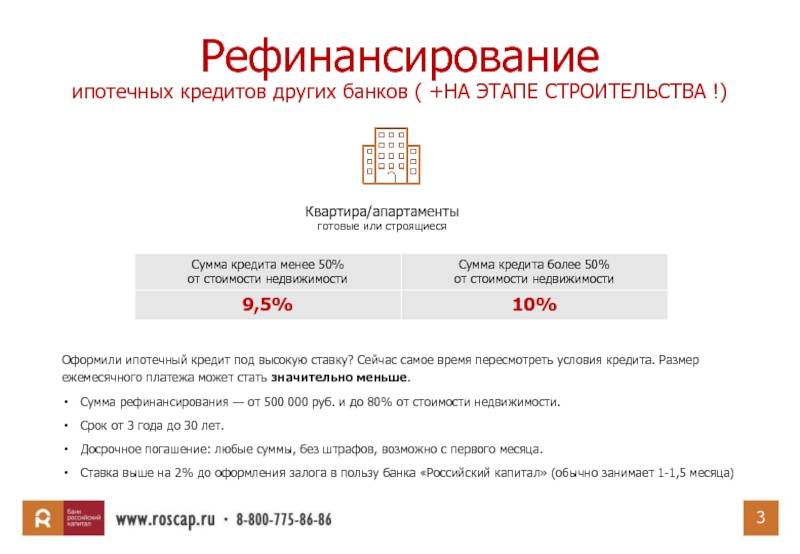

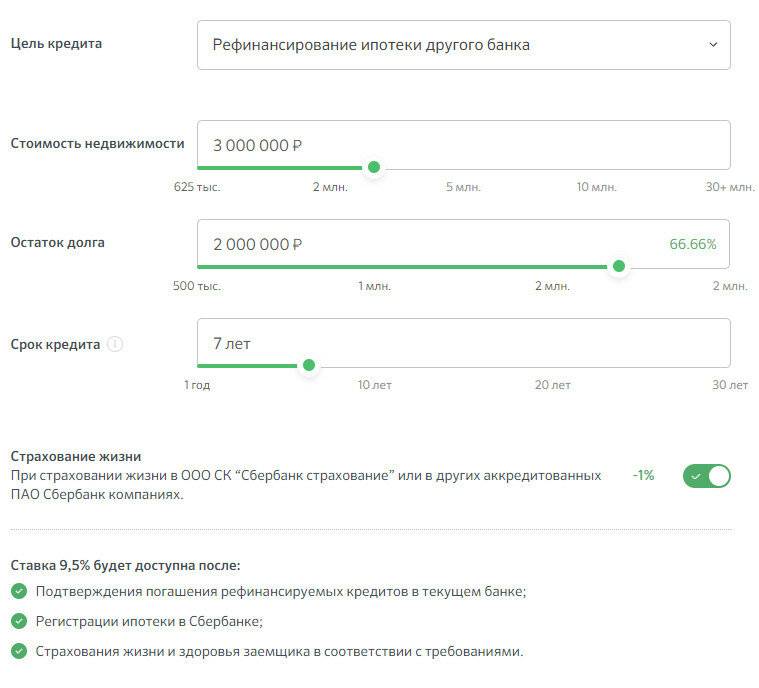

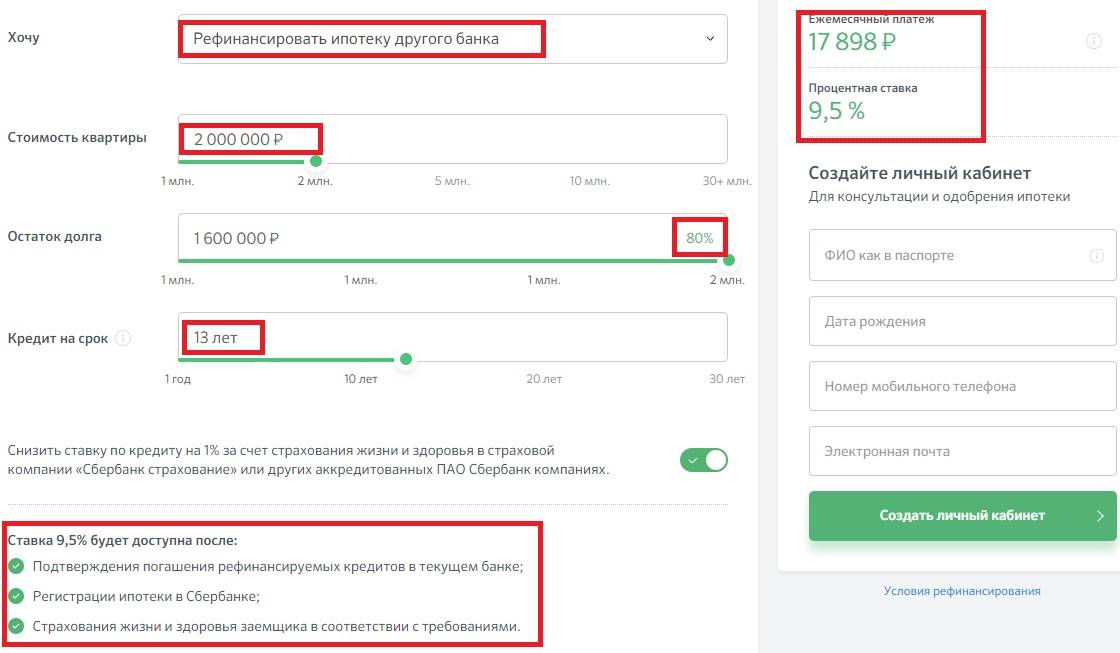

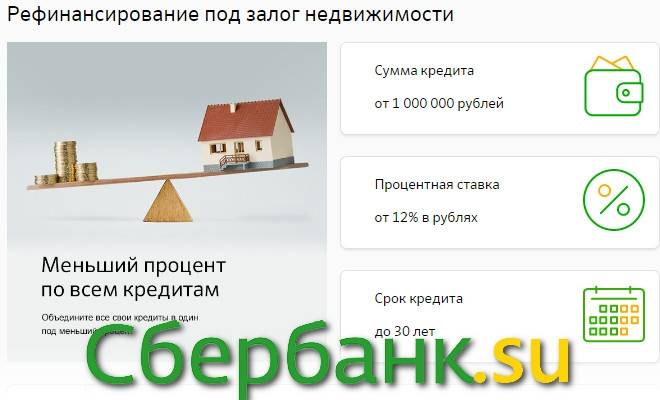

Чтобы еще больше снизить процент, вы можете обратиться с запросом рефинансирования в Сбербанке ипотеки, взятой в стороннем банке. И тогда вы сможете рефинансировать свой же кредит, который брали в Сбербанке на покупку автомобиля или на другие цели (но не на покупку недвижимости), вместе с ипотечным займом всего под 9,5 % годовых

Можно рефинансировать несколько кредитов, взятых в одном и том же банке, например, в ВТБ 24.

Для своих клиентов, особенно тех, которые получают зарплату на его карту, Сбербанк значительно упрощает бумажную волокиту. А так же вы без проблем можете подать онлайн заявку на рефинансирование кредита в Сбербанке

Перекредитование ипотечного кредита, взятого в Сбербанке для физических лиц, в этом же банке невозможно.

Для клиентов других банков

Основное направление деятельности, которое осуществляет в данной области Сбербанк – рефинансирование кредитов других банков.

Рефинансирование других кредитов возможно в двух вариантах:

Потребительское кредитование.

Кредитование под залог недвижимости.

Если вы подходите под условия программы, то вам перекредитуют в Сбербанке следующие займы:

Автокредиты,

Ипотеку,

Потребительские кредиты,

Лимиты на банковских картах (дебетовых и кредитных).

Если вам необходимо рефинансировать ипотеку другого банка, то придется переоформить недвижимость, под нее приобретенную, в залог Сбербанку.

Рефинансирование других кредитов не требует залога или привлечения поручителей.

Когда это возможно?

Сбербанк действительно предлагает своим клиентам рефинансировать кредитную задолженность на очень выгодных условиях. Можно объединить до 5 кредитов в один со значительным уменьшением процентной ставки, изменением валюты кредита и увеличением срока кредитования, но есть обязательные условия.

- Во-первых, заемщик не должен иметь просрочек по кредитам. Наличие просрочки, особенно длительной, отражается в кредитной истории и это является основанием для отказа в рефинансировании.

- Во-вторых, претендовать на внутреннее рефинансирование в Сбербанке может только заемщик, у которого хотя бы один кредит был взят в стороннем банке.

- В-третьих, заемщик должен исправно платить все имеющиеся кредиты в течение не менее 180 дней.

- В-четвертых, до конца всех кредитных обязательств должно остаться не менее 90 дней.

- В-пятых, ни один из рефинансируемых кредитов не был ранее реструктурирован в Сбербанке или в стороннем банке.

Процедура получения

Начать оформлять рефинансирование следует с подачи заявки. В этом деле существует немало тонкостей, поэтому лучше прийти в ближайшее отделение кредитной организации и попросить работников Сбербанка дать вам предварительную консультацию. В ходе этой консультации сотрудники уточнят список необходимых документов и помогут вам составить заявку-анкету. Предварительно никаких заявлений писать не нужно, только зря время потеряете, но вот документы можно с собой захватить.

- Свой паспорт.

- Кредитные договоры.

- Трудовую книжку и справки о доходах как на обычный кредит.

- СНИЛС.

Рефинансирование своих кредитов в Сбербанке возможно только после одобрения этой операции кредитным отделом. Максимальное время рассмотрения вашей заявки не превысит 30 календарных дней. Если все нужные документы были предоставлены сразу, то минимальное время рассмотрения будет около двух дней.

После одобрения заемщик будет приглашен в отделение банка для перезаключения кредитного договора. Текущие задолженности будут объединены, процентная ставка снижена, также может быть увеличен срок кредитования. По соглашению сторон может быть установлен льготный период, в который заемщик не будет платить проценты или основной долг.

А может нужна реструктуризация?

Наличие долга в стороннем банке открывает для клиента возможность рефинансировать всю задолженность в Сбербанке. Если там уже есть кредит, пусть даже один небольшой, можно объединить эту задолженность с кредитами, взятыми в Сбербанке и рефинансировать все это дело под выгодный процент. Но что делать тем, у кого все долги сосредоточены в Сбербанке и в других банках они никаких кредитов не брали? Может нужно пойти и взять маленький кредит где-нибудь?

Не стоит спешить, ведь в Сбербанке помимо программы рефинансирования есть программа реструктуризация задолженности. Оформить реструктуризацию может только заемщик, который:

- потерял работу в результате сокращения штата или ликвидации предприятия (подтверждается записью в трудовой книжке и другими документами);

- был призван на срочную военную службу;

- находится в отпуске по уходу за ребенком/детьми до 1,5/3-х лет;

- утратил трудоспособность.

Если ни одно из перечисленных оснований к заемщику не подходит, либо ему нечем подтвердить эти основания, заявку на реструктуризацию лучше не подавать – откажут 100%. На реструктуризацию не может претендовать заемщик, которого уволили: в связи со служебным несоответствием, за прогул, появление на рабочем месте в состоянии алкогольного опьянения и т.д.

Оформляется реструктуризация примерно также как рефинансирование и влечет схожие правовые последствия. При одобрении реструктуризации должник получает новое соглашение, новый график платежей, более низкую процентную ставку и более длительный срок кредитования. Реструктуризация снижает долговую нагрузку не хуже чем рефинансирование, но вот условия для ее получения более жесткие.

Итак, рефинансировать собственный заем Сбербанка можно только в том случае, если есть хотя бы один кредит взятый в сторонней кредитной организации. В противном случае о рефинансировании не может быть и речи, но остается еще шанс реструктурировать задолженность, если, конечно, на то есть серьезные основания. Удачи!

Подводные камни предложения

Вне зависимости от того, в каком банке оформляется рефинансирование, подводные камни этой услуги практически везде идентичны:

- Если нужно погасить небольшой долг, нет никакого смысла перекредитовываться. Выгода может быть ощутимой только при кредитах сроком от двух и больше лет. Максимально сэкономить можно при ипотечном кредитовании. Даже минус 3-4% — это уже ощутимая разница.

- Ряд банковских учреждений запрещают выплачивать кредит досрочно, точнее, в этом случае взимают дополнительные комиссии. В такой ситуации лучше выбрать перекредитование.

- Если есть обеспечение по первому долгу оно будет переведено на вашего нового кредитора. До момента перевода ставка будет повыше, поскольку ссуда ничем не обеспечена. Это нужно учитывать при произведении предварительных расчетов.

Нужно учитывать скрытые комиссии и платежи. Это может касаться оценки залога (оплата оценщика — это еще не гарантия положительного решения кредитного учреждения), и комиссии за рассмотрение кредитной заявки.

Дополнительным подводным камнем будет необходимость собирать много бумаг, заверять их.

Это имеет смысл только при достаточной выгоде перекредитования — иначе вы просто потратите время зря.

к оглавлению

Какие банки предлагают

При выборе важно найти действительно выгодные условия. Ставка по новому кредиту должна быть ниже, чем по текущему

Только так можно сэкономить на переплате. В России услуги рефинансирования предлагают множество банков, но всегда условия по ним могут быть оптимальными. Мы отобрали для вас предложения нескольких известных банков, которые могут заинтересовать, ведь ставка по ним действительно низкая, а срок позволяет получить небольшой ежемесячный платеж.

| Название банк | Условия |

| Открытие | Рефинансирование на сумму до 5 000 000 Срок до 5 лет Ставка от 9,9% в первый год |

| Альфа-Банк | Сумма долга до 5 000 000 Срок оплаты до 5 лет Ставки от 9,9% |

| Росбанк | Максимальная сумма до 3 000 000 Срок оплаты до 5 лет Ставка от 11,99% |

| УБРиР | Рефинансируемая сумма до 1 500 000 Срок до 7 лет Ставка от 15% |

| Интерпромбанк | Сумма долга до 1 100 000 Оплата на 7 лет От 11% |

| Уралсиб | Возможно погасить до 2 000 000 Срок на 7 лет Ставка от 9,9% |

| Промсвязьбанк | Сумма до 3 000 000 Срок кредитования на 7 лет Ставка от 9,9% |

Из приведенной таблицы видно, что самые заманчивые условия предлагает Альфа-Банк и банк Открытие. Сумма довольно внушительная, а годовая плата одна из самых низких.

Топ-5 предложений по рефинансированию от крупнейших банков

Выбирая банк для рефинансирования, стоит обращать внимание не только на список требующихся документов, но и на реальные условия кредитования. Лучше всего брать кредит в банке, на счет в котором вы получаете какие-либо выплаты

Так вы сразу попадаете в число привилегированных клиентов, информацией о которых банк обладает в полном объеме.

Как правило, таким клиентам рефинансирование оформляют гораздо быстрее и с большей вероятностью одобрения.

Для удобства мы выбрали 5 самых популярных банков с их условиями кредитования и списком требующихся документов.

| Банк | Условия | Документы | Дополнительные условия |

|---|---|---|---|

| Сбербанк | — Ставка от 11,9% до 19,9%; — сумма от 30 тыс. до 3 млн руб.; — срок от 1 до 5 лет. | — При оформлении в Сбербанк Онлайн документы не нужны. — При обращении в офис банка потребуются:

| Рефинансировать можно как кредиты, полученные в других банках, так и оформленные непосредственно в Сбербанке |

| Альфа-банк | — Ставка: 9,9% – со страховкой, 13,99% — без страховки; — сумма от 100 тыс. до 3 млн руб.; — срок от 2 до 7 лет. | — Паспорт; — Второй документ по выбору: загранпаспорт, водительское, ИНН, СНИЛС, полис или дебетовая карта стороннего банка. | Постоянный доход больше 10000 руб. без учета налога. |

| Райффайзенбанк | — Ставка фиксированная 7,99% со страховкой и до 11,99% без страховки; — сумма от 90000 до 2 млн руб. — срок от 13 мес. до 5 лет. | — Только паспорт для клиентов банка; — Для остальных дополнительно: подтверждение дохода по одному из документов (2-НДФЛ, 3-НДФЛ, по форме банка, декларация) + документ, подтверждающий трудоустройство. | Для премиальных клиентов рефинансирование можно получить в размере до 5 млн. |

| МТС банк | — Ставка от 8,4% до 20,9%; — сумма от 50000 до 5 млн руб.; — срок от 1 года до 5 лет. | — Обязательно предоставляется паспорт; — Дополнительно могут запросить справку 2-НДФЛ, выписку по счетам с получаемыми выплатами, декларацию. | Рефинансирование допускается на кредиты сроком более 4 мес. и оформленные исключительно в рублях. |

| ВТБ банк | — Ставка от 7,5% – со страховкой до 17,2%; — сумма от 50000 до 5 млн руб.; — срок от 6 мес. до 5 лет (общие условия) и до 7 лет (для зарплатных клиентов). | — Для зарплатных клиентов:

— Для других клиентов дополнительно:

| Расчет ставки без страховки сделают непосредственно при рассмотрении заявки. |

Как можно понять, условия банков из числа крупнейших не слишком строгие, особенно если вы и так их клиент. Возможно, вам потребуется только паспорт для идентификации вашей личности

При этом стоит обратить внимание, что условия по кредитам для действующих клиентов значительно привлекательнее, чем для сторонних заемщиков

Важно помнить! Наличие страховки существенно снижает процентную ставку, но для расчета реальной выгоды, нужно посчитать общую переплату с оформлением страхового полиса и без него. Поэтому не стоит бояться рефинансирования

А для получения максимально полной информации достаточно подать предварительную заявку по сети, или обратиться непосредственно в отделение банка, где вам подскажут: какой набор документов потребуется непосредственно от вас

Поэтому не стоит бояться рефинансирования. А для получения максимально полной информации достаточно подать предварительную заявку по сети, или обратиться непосредственно в отделение банка, где вам подскажут: какой набор документов потребуется непосредственно от вас.

Какие кредиты можно рефинансировать?

Сбербанк не только удерживает лидирующие позиции в банковской сфере России, но также постоянно расширяет линейку продуктов, дополняет ее и изменяет. По этой причине клиент может перекредитоваться в организации по нескольким программам. Тарифы разделены по формату займа.

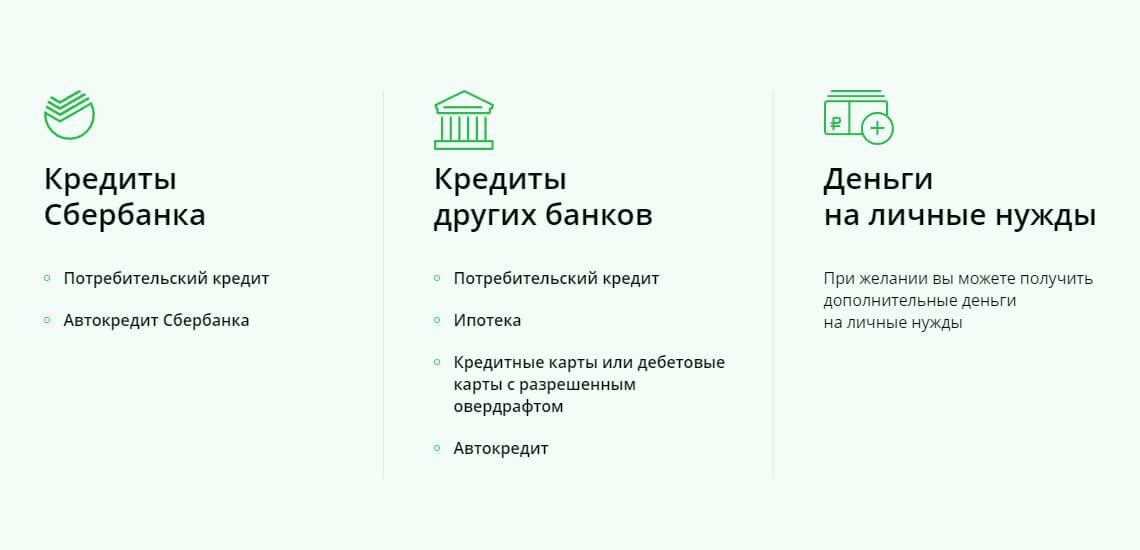

- Допускается рефинансирование потребительского кредита, взятого как в Сбербанке, так и в чужом банке;

- Рефинансирование кредитной карты, приобретенной в другом банке;

- Перекредитование дебетовой карты с открытым непогашенным овердрафтом. Долг должен быть достаточно крупным, т.к. программа рефинансирования доступна лишь от определенной суммы задолженности;

- Рефинансировать можно и автокредит, полученный как в Сбербанке, так и в чужом банке;

- Наконец, допускается перекредитование ипотечных займов, взятых в других банках.

ЧТО ЗА РЕФИНАНСИРОВАНИЕ?

Обычно возможность банка предложить ставку ниже вызвана изменением денежно-кредитной политики ЦБ. Например, вы брали кредит, когда ставки в экономике составляли 15%, потом же ставки начали падать, что позволило банкам занимать более дешевые деньги и, следовательно, дешевле кредитовать заемщиков.

Для банков рефинансирование — это способ привлечь новых платежеспособных клиентов от конкурентов, увеличив таким образом свою клиентскую базу и доходы. Именно по этой причине свои собственные кредиты банки рефинансировать не слишком стремятся. Но иногда и такие предложения случаются.

Рефинансировать можно любые типы кредитов: ипотека, автокредиты, потребительские кредиты, не предполагающие залога, кредитные карты.

Разберемся, когда, кому и зачем?

Вас может заинтересовать

Кредит наличными. Праздничные условия. Ставка от 9,0 %, сумма – до 1,5 млн. рублей

ЗАЧЕМ?

Переоформление кредита по более низкой ставке работает с двух сторон на заемщика: во-первых, облегчает ежемесячную нагрузку по платежу, а во-вторых, сокращает общую сумму переплаты по кредиту за счет снижения ставки процента, говорит руководитель аналитического центра Rusipoteka.Ru Сергей Горейко.

Вот так бывает

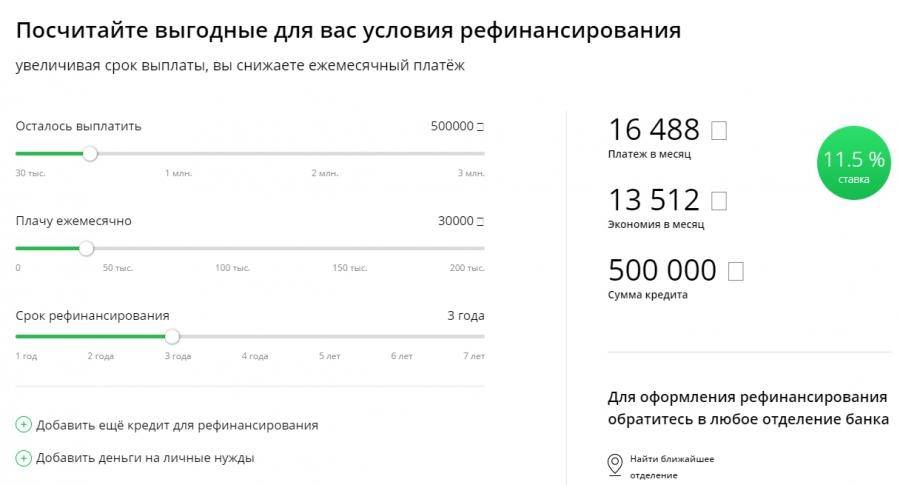

Например, если долг заемщика составляет 2,8 млн руб., а до конца кредита еще 14 лет, то при переоформлении кредита по ставке в 10,5% годовых он экономит порядка полумиллиона рублей.

Например, во многих банках рефинансирование возможно только при покупке страховки, которой в прошлом кредите могло и не быть.

Кроме того, не стоит забывать и о том, что срок кредита по более низкой ставке при рефинансировании может увеличиться. При этом платеж снизится, а переплата по кредиту в целом — не факт.

Если до окончания кредита осталось совсем чуть-чуть, то смысла его рефинансировать, скорее всего, нет: вы не успеете окупить расходы на сделку по рефинансированию. Но выгода каждой сделки оценивается индивидуально, исходя из суммы задолженности, условий банка, одобрившего кредит, и ставки, по которой он готов рефинансировать ваш займ, отмечает Сергей Горейко.

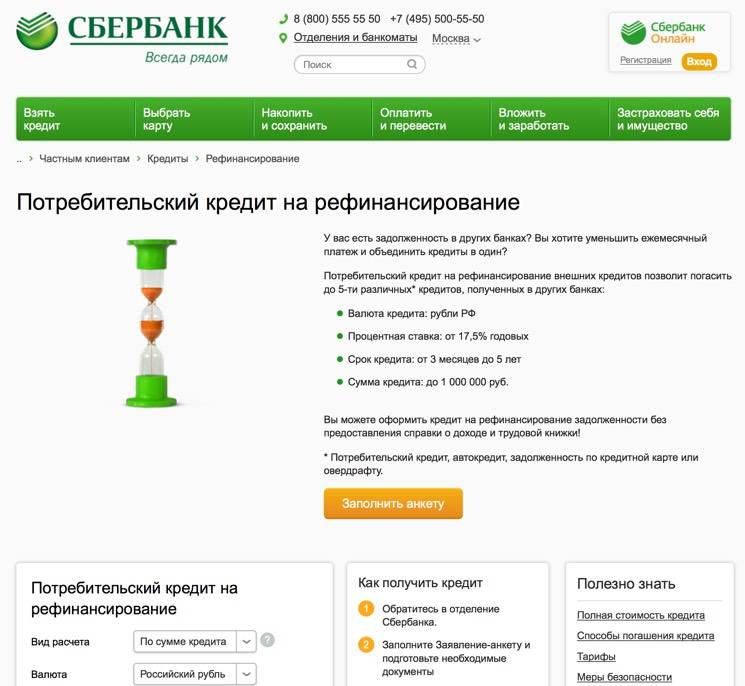

Как получить кредит на рефинансирование в Сбербанке

Для того, чтобы получить заемные средства на погашение предыдущих долгов, необходимо действовать по следующему алгоритму:

изучить требования и условия; воспользоваться интернет-калькулятором, примерно оценить, выгодно ли производить процедуру; найти ближайшее отделение по месту регистрации – это особенно важно для физических лиц, иначе заявка не будет принята; обратиться к сотрудникам филиала банка, заполнить заявку, предоставить необходимые документы; система безопасности банка проверит подлинность предоставленных документов, вынесет решение по заявке; если анкета будет одобрена, средства поступят на счет клиента. Будет составлен новый кредитный договор и новый график погашения задолженности, согласно которому будет дальше осуществляться сотрудничество между клиентом и Сбербанком

Будет составлен новый кредитный договор и новый график погашения задолженности, согласно которому будет дальше осуществляться сотрудничество между клиентом и Сбербанком.

Как выбрать банк для рефинансирования

Самое первое, на что следует обращать внимание, выбирая банк — это выгодные для вас условия. К ним можно отнести такие параметры:

- Отсутствие дополнительной комиссии, которую нередко взимают банки за обслуживание кредита и его выдачу.

- Процентная ставка, которая ниже той, что указана в вашем актуальном кредитном договоре — так вы уменьшите переплату.

- Более выгодная страховка, либо полное ее отсутствие.

- Большой срок кредитования — это поможет уменьшить ваш ежемесячный платеж. Помните о том, что банк не предоставит кредит вам на руки, а переведет его на указанный расчетный счет другого финучреждения.

- Существуют банки, предлагающие ссуду, размер которой будет выше вашей задолженности. Таким образом, вы получите немного наличности.

- Банк предоставляет возможность досрочного погашения ссуды.

Не забывайте о том, что условия рефинансирования в каждом банке будут разными. Главное требование, которое все финучреждения предъявляют к своим потенциальным клиентам — это наличие у них незапятнанной кредитной истории. Другими словами, у вас не должно быть в прошлом штрафов, просрочек, банкротств и судебных исков.

Заемщик с испорченной кредитной историей вряд ли может рассчитывать на услугу перекредитования. Точно также невозможно рефинансировать микрозаймы, оформленные в МФО.

ТОП-5 банков с лучшими условиями перекредитования

Сегодня многие банки предлагают подобный сервис на своих условиях. Потенциальный клиент на сайте в графе «Услуги» может прочесть детали перекредитования, узнав важную информацию:

- на какое количество займов и их общую сумму рассчитан сервис;

- какой пакет документов необходимо предоставить для рассмотрения;

- финансовые показатели – процентная ставка, регулярность погашения;

- период, когда можно обращаться – за несколько месяцев до завершения или с начала выплат.

Если вы уже столкнулись с необходимостью рефинансирование кредита, то взвесьте все «За» и «Против», оцените, какие банки лучше, почитайте отзывы, узнайте мнение знакомых, если они уже пользовались таким финансовым сервисом. Если вы еще думаете, какой банк лучше выбрать для физических лиц, то предлагаю мини-обзор условий по каждому, чтобы смогли принять решение взвешено, найдя идеальный вариант.

Сбербанк

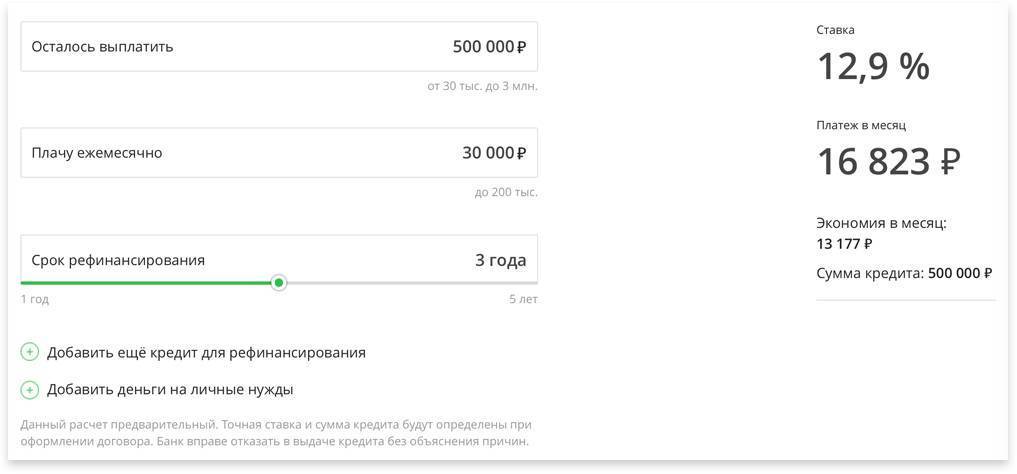

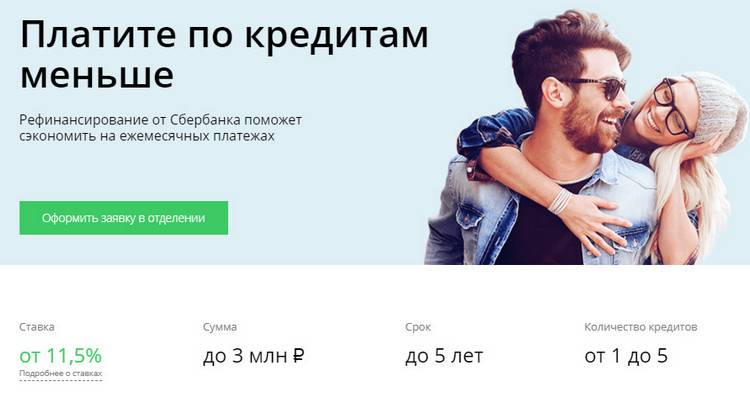

В этом банке клиентам предложат процентную ставку от 11.99%, а общая сумма кредита не должна превышать 3 млн. рублей. Максимальный срок составляет 5 лет

Обратите внимание, что чаще всего здесь отказывают людям без прописки, а также если слишком негативная кредитная история. Многие задаются вопросом, стоит ли делать рефинансирование кредита в Сбербанке

Ответ неоднозначный, но если вы все же хотите сотрудничать с этим банком, то на перекредитование ипотеки и автокредитов у них одни из лучших условий в стране.

Газпромбанк

Базовый процент от 9,5%, но по отзывам людей, кто пользовался сервисом, реальные издержки намного выше. Срок кредитования весьма большой – от 1 до 7 лет. Привлекает клиентов предложение тем, что займ для рефинансирования может составлять от 100 тыс. до 3 млн. рублей. Отмечается, что заявки рассматриваются весьма быстро.

ВТБ

Предложение с одной из наиболее низких ставок – от 6,4%, когда условия в «Почта банке» от 12,9%. Предусматривает возможность получить до 5 млн рублей, но только в случае автокредита и, если получаете зарплату именно в этом банке. Максимальный срок – до 5 лет. Отзывы клиентов говорят о том, что столь низкий процент номинальный, в среднем банк рефинансирует займы под 15-16%.

Альфа-Банк

Максимальный размер – до 3 млн. рублей, а срок погашения составляет до 5 лет. Стартовые проценты от 9,9% – такие же условия представлены и в Уралсиб смп банке. Чтобы просчитать итоговые точные выплаты, можно для удобства воспользоваться кредитным калькулятором. По отзывам, реальные начисления также на порядок выше заявленных. В среднем, заявка рассматривается 1 рабочий день.

Тинькофф банк

Первый онлайн-банк рефинансирует кредит и предлагает погасить новый займ не позже, чем за 3 года. Максимальная сумма, на которую могут рассчитывать клиенты, составляет 2 млн. рублей. Процент начислений стартует от 9,9%. Во многих случаях банк отказывает, присылая объяснение отказа. Если ошибки будут устранены в указанные сроки, тогда можно претендовать на получение нужной суммы. И для сравнения еще несколько предложений от других банков.

Условия рефинансирования банками РФ

| Банк | Минимальная процентная ставка, % | Минимальная сумма, руб. | Срок |

|---|---|---|---|

| Хоум кредит | 7,9 | 1 млн. | 5 |

| Московский кредитный банк | 10,9 | 3 млн. | 10 |

| Юни Кредит | 16,6 | 700 тыс. | 2-7 |

| Росбанк | 11,99 | До 3млн. | 1-5 |

Перекредитовывают ипотеку, автокредит, потребительский, а также кредитки. Последние, чаще всего, под очень большой процент.