Величина ставки

В условиях сказано, что ставка в 6 процентов ипотеки будет действовать 3-5 лет, это в зависимости от того, какой ребенок по счету появился. Например, если свет увидел второй, то срок действия означенной ставки равен первым трем годам, при рождении 3 ребенка ставка будет действительна в первые 5 лет жизни ребенка.

Может случиться так, что заемщик оформил льготную ипотечную ссуду на основании того, что у него появился на свет второй малыш, а за время действия госсубсидии у него родился еще один. Что делать в этом случае? Такое также предусмотрено в законодательстве – просто действие первого льготного периода (3 года) автоматически продлевается на 5 лет с момента окончания. В сумме это выходит 8 лет. Таким образом, правительство убивает сразу несколько зайцев: стимулирование строительства нового жилья, подвигает семьи на приобретение жилища через ипотеку и стимулирование рождаемости.

Но вот время действия льготного периода закончился, что дальше? Согласно законодательству, ставка изменяется вот по какой формуле, она станет равной ключевой ставке Центробанка на момент оформления займа плюс два процента. Данные условия должны быть зафиксированы в договоре. Иначе банк может поднять ставку еще на пару пунктов и будет в своем праве.

На конец прошлого года ключевая ставка Центробанка равнялась 7.75%. И при оформлении льготного на этот момент займа семья с двумя детьми будет платить первые три года ставку в 6%, затем ставка будет равна 9.75% (7.75 + 2). В любом случае это будет несколько ниже среднерыночного показателя.

Льготная ставка на весь срок кредита

Программа льготного жилищного кредитования для семей с двумя детьми и многодетных была разработана по поручению президента Владимира Путина. Суть этой программы в том, что семьи с детьми могут взять ипотеку для покупки жилья по ставке 6 или 5 процентов, а недополученные доходы банку возместит государство. Действие госпрограммы регулирует Постановление Правительства от 30.12.2017 № 1711.

С начала действия программы льготная ставка 6% годовых действовала только в течение ограниченного периода. При рождении второго ребенка с 1 января 2018 года ставка в 6 процентов предоставлялась только на 3 года. После рождения третьего ребенка льготную ставку продлевали еще на 5 лет. Таким образом, многодетная семья могла взять ипотеку под 6 процентов максимум на 8 лет. По окончании этого периода предусматривалось повышение процента до ключевой ставки ЦБ + 2 процента.

Из-за таких условий программа не пользовалась популярностью. Ограничение срока действия льготной ставки и последующее ее увеличение не позволяло семьям планировать расходы по ипотеке на годы вперед. В 2018 году госпрограммой воспользовалось только 4446 семей.

В апреле 2019 года условия льготной семейной ипотеки изменились — ставка в 6 процентов теперь действует весь срок кредита: как при рождении второго ребенка, так и последующих детей.

Как проходит списание ипотеки при рождении ребенка?

Данный способ социальной поддержки направлен на повышение платёжеспособности конкретной категории граждан за каждого рождённого последующего ребёнка, позволив получить долевое либо полное списание долга, взятого на приобретение квартиры.

Определяющим фактором, в первую очередь влияющим на то, какой будет помощь государства в денежном эквиваленте, является количество рождённых на момент списания детей. Целесообразно более детально рассмотреть, каким образом это может влиять на величину льготы.

Первого ребенка

В рамках действующего законодательства молодой семье ипотека при рождении первого ребенка аннулируется в долевом её эквиваленте, равнозначном цене, которую родители заплатили за 18 квадратных метров жилой площади, купленной в кредит.

Участникам программы следует понимать, что эта сумма может значительно отличаться и в каждом субъекте федерации она своя, поскольку рассчитывается с привязкой к реальной стоимости жилья. А цена на квартиру, к примеру, в Москве, будет в несколько раз выше, чем скажем, в Воронеже.

Таким образом, в основу долевых компенсационных списаний положен территориальный принцип. При этом региональные структуры власти наделены юридически закреплённым правом на местах самостоятельно регулировать размер помощи, используя систему дополнительных выплат в рамках возможностей местного бюджетного финансирования по данным расходным статьям.

Кроме того, сами банки часто применяют гибкую систему ведения кредитной политики по отношению к семьям с одним ребенком, снижая процентную ставку по ипотеке

В этом смысле родителям очень важно сделать правильный выбор в пользу наиболее перспективной в плане лояльности финансовой организации

Второго ребенка

По факту появления второго малыша величина общего займа, полученного под материнский капитал, станет меньше ровно на такую же сумму, сколько и в случае с рождением первенца.

Единственным требованием к долевому погашению долга перед банком является дальнейшее участие заявителей в данном проекте.

Отличительной особенностью такого проявления государственной политики лояльности можно считать получение материнского сертификата на капитал. Он является подтверждением фиксированной денежной суммы, которая тоже может быть направлена владельцем на уменьшение ипотечного займа. При этом оба варианта государственной помощи не пересекаются и не препятствуют взаимному применению по назначению.

Дополнительно при наличии двух детей семья может претендовать на получение субсидии. Для этого необходимо предоставить в пенсионный отдел по месту регистрации сведения о ежемесячном совокупном доходе на каждого её члена. Если этот показатель будет ниже нормы, то разница может быть компенсирована субсидийно.

В среднем величина долга по процентной ставке после рождения второго малыша уменьшается в два раза, поскольку она рассчитывается исходя из оставшейся непогашенной доли, которая в результате вложения сертификата и одновременного списания так же становится на порядок меньше.

Стоит отметить, что наличие в семье двух и более детей позволяет значительно реструктуризировать условия ипотечного кредитования.

Третьего ребенка

Ипотека с тремя детьми – это реальный шанс многодетной семьи улучшить жилищные условия с наименьшими финансовыми потерями. В этом случае сумма займа может быть погашена государством в полном объёме. Главное требование – родители все это время, вплоть до появления на свет третьего малыша, являются постоянными участниками данного проекта. Материальное списание долга и освобождение от обязательств перед банком последует после того, как все необходимые документы поступят в Пенсионный отдел фонда.

Данное правило распространятся не только на биологических родителей, но и законных усыновителей несовершеннолетних граждан РФ. Условия участия в программе и пути льготного списания – стандартные.

Условия

Снижение процентной ставки работает во всех регионах при определённых условиях:

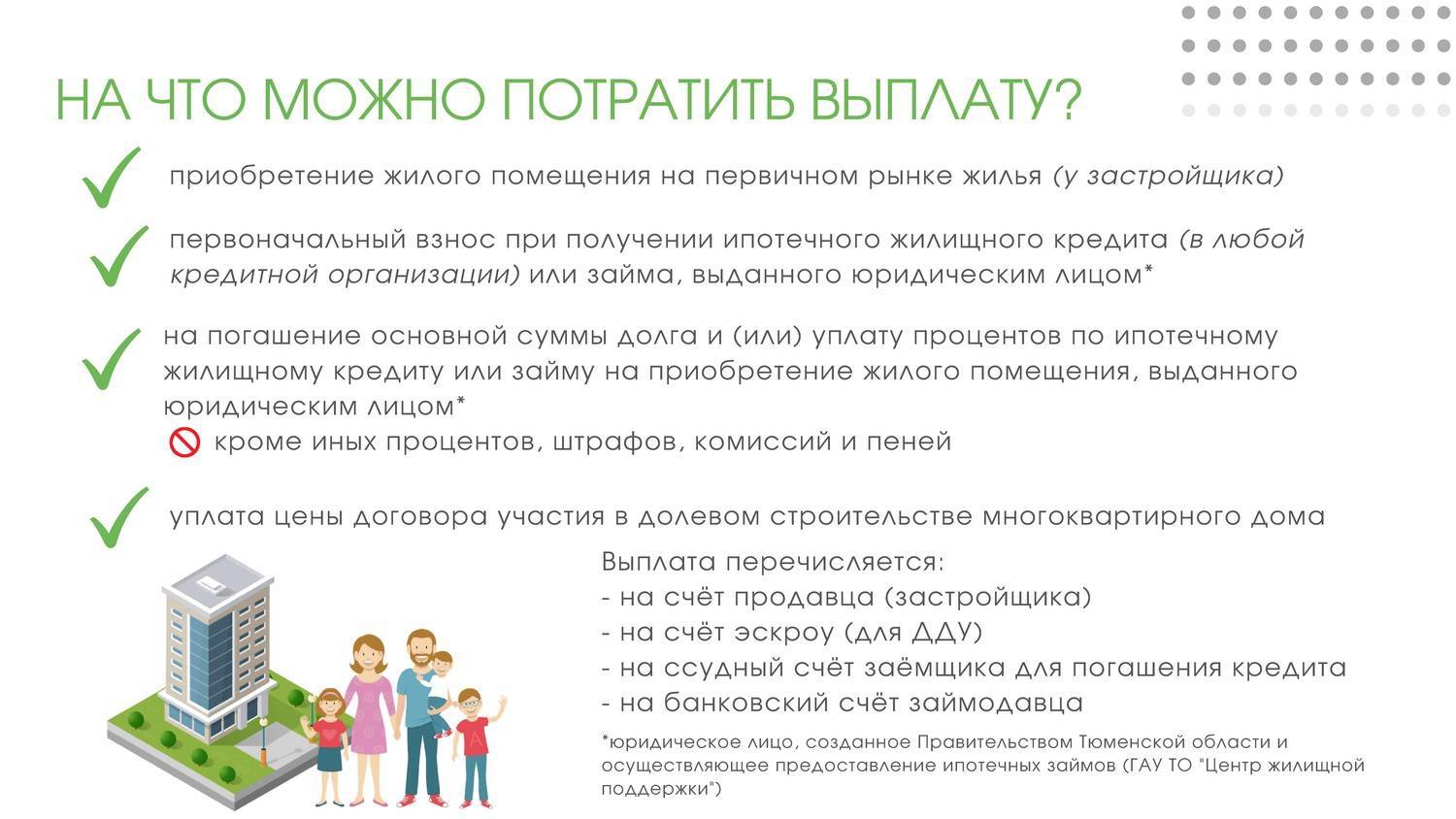

- квартира должна быть куплена на первичном рынке, на «вторичку» субсидирование не распространяется;

- жилье должно стоить не больше установленных лимитов. Для Москвы, Санкт-Петербурга и их областей лимит 12 млн рублей, для остальных субъектов — 6 млн рублей.

- после оформления права собственности на квартиру, нужно заключить договор личного страхования и страхования квартиры.

Купить квартиру можно как уже готовую, так и на этапе долевого строительства. Нет ограничений и на количество квартир, на которые будет оформлена ипотека. Если банк решит, что семья справится с нагрузкой и сможет выплатить кредиты на несколько квартир, то они будут оформлены. Государство передает право банкам решать такие вопросы.

Материнский капитал входит в лимит ипотеки

Семья не может взять ипотеку выше установленной суммы 12 млн для крупных городов и 6 млн для всех остальных. Но с этого года лимиты будут меньше, для тех семей, которые получали материнский капитал: его включили в лимит кредита.

То есть, есть если жители Тулы собираются вкладывать маткапитал в первоначальный взнос им одобрят льготную ипотеку максимум в 5 500 000 руб.

Распространенные вопросы по поводу рефинансирования ипотеки для семей с двумя и более детьми

Постановление Правительства № 1711 написано предельно понятным языком, но в нем есть пункты, вызывающие наибольший интерес, а потому нуждающиеся в подробном разъяснении. Постараемся на них ответить.

Можно ли использовать материнский капитал?

Для первоначального взноса – нет. Он оплачивается только собственными средствами. При рефинансировании речь идет о договоре, который заемщик уже обслуживает как минимум полгода. При перекредитовании использование материнского капитала допускается.

Все ли банки участвуют в государственной программе «6%»?

Теоретически любой банк может получить бюджетные средства, предназначенные для субсидирования льготной ипотеки семей с двумя и более детьми, и рефинансирования подобных кредитов. На практике в ней участвуют только крупнейшие кредитные учреждения страны, заявка которых была одобрена Министерством финансов РФ.

Узнавать о возможности реализации своих прав семье, имеющей основания для участия в программе, следует самостоятельно. Выбор есть.

Какова предельная сумма рефинансируемой задолженности по ипотеке?

Перекредитовать можно остаточную задолженность в пределах до 80% оценочной стоимости объекта. В большинстве случаев этой суммы достаточно, но если объект очень дорогой, действуют ограничения:

- для Москвы, Санкт-Петербурга и столичных областей – 12 млн руб.;

- на всей остальной территории РФ – 6 млн руб.

Остальную сумму заемщик выплачивает личными, а не заимствованными средствами.

Как быть со страхованием?

Страхование приобретаемой недвижимости производится в обязательном порядке. В Дальневосточном регионе льготная ставка 5% может быть увеличена на один процент (до 6%), если заемщик отказывается от страхования жизни и здоровья.

Сколько раз можно участвовать в льготной программе?

Программа не имеет ограничений по объему льгот. Расплатившись по первой ипотеке, семья имеет право брать вторую, третью и т. д. Главное, чтобы платежеспособность позволяла и сохранялись юридические критерии. Дети после достижения совершеннолетия перестанут служить основанием для получения льготы.

Программа рассчитана на молодые семьи?

К счастью, второй, третий и последующий ребенок может появиться и у родителей в достаточно зрелом (но обычно все же в репродуктивном) возрасте. По этой причине пенсионные ограничения в данной ситуации не действуют. Минимальный возраст, как правило, для любой ипотеки – 21 год. Имеется в виду старший родитель-кормилец.

Какие документы нужны для рефинансирования по ставке 6%?

От любого другого кредитования участие в программе отличается наличием детей, появившихся на свет в определенный временной период. Соответственно, необходимо предоставить их свидетельства о рождении.

Все остальные документы – те же, что и для обычного ипотечного займа и его перекредитования.

Могут ли отказать в льготном рефинансировании?

Банк вправе отклонить заявку, если заемщик или приобретенный по ипотеке объект недвижимости не соответствует установленным требованиям. К ним в первую очередь относятся платежеспособность и наличие позитивной кредитной истории. Программа дает право на льготную ставку родителям второго ребенка и последующих детей. Других преимуществ она не обеспечивает. Задолженность необходимо погашать по графику.

При выполнении всех требований у банка нет оснований для отказа.

Как найти лучший жилищный кредит

Чтобы определить для себя лучшую программу, вы можете сопоставить особенности, которыми отличается в каждом банке ипотека для семей с детьми, условия предоставления в общем списке или воспользоваться специальной системой фильтров. В меню в левом верхнем углу удобно задать основные и дополнительные параметры, чтобы рассмотреть только теоретически подходящие варианты. Если вас интересует программа для льготных категорий заемщиков, семейная ипотека с государственной поддержкой 2020, вы можете отметить эти условия в поисковике.

Самостоятельно укажите следующие данные:

- стоимость объекта недвижимости (в российской или иностранной валюте);

- размер первоначального взноса;

- срок выплаты ипотеки;

- дополнительные условия (участие АИЖК, если вас интересует ипотека с господдержкой, программы без страхования, возможность подать заявку онлайн);

- категорию недвижимости (первичный или вторичный рынок, загородный дом, гараж, земельный участок).

По умолчанию на странице отмечен пункт семейной ипотеки. Поисковик выдаст список только тех кредитов, которые соответствуют заданным вами параметрам. Наиболее выгодные предложения располагаются вверху списка и отличаются низкой ставкой, например, такие, как программа семейной ипотеки в 6 процентов годовых.

Процесс списания ипотеки при рождении ребенка

Погашение кредита при рождении детей происходит только тогда, когда семья уже стоит в очереди на улучшение жилищных условий с помощью государства.

Государством определен некий минимум субсидирования кредита при рождении ребенка, он составляет рыночную стоимость 18 кв. м жилой площади в каждом конкретном регионе.

Необходимо написать заявление на возвращение доли займа и подать документы в органы муниципальной власти.

В законодательстве прописаны требования к заемщикам и, если родители соответствуют этим требованиям, то государство, рассмотрев заявление, принимает решение о погашении части долга по ипотеке методом безналичного перечисления суммы субсидии на счет кредитной организации.

Если в семье, имеющей ипотечный займ, изменилась финансовая ситуация, то они вправе обратиться за помощью к органам государственной власти.

Какие доли погашаются при рождении

Помощь, направленная на выплату ипотечного кредита, оказывается государством в целях сохранения платежеспособности молодых родителей, и размер списания долга напрямую зависит от количества детей в семье.

Первый ребенок

Погашение ипотеки при рождении первого ребенка может происходить несколькими способами:

- выделение субсидии в размере стоимости 18 кв. м по рыночной оценке за 1 кв. м в регионе получения льготы;

- средствами, выделяемыми государством одиноким матерям в качестве поддержки для самостоятельного воспитания ребенка;

- банковские каникулы;

- реструктуризация долга.

Второй ребенок

При рождении в семье второго ребенка после 1 января 2018 года действие программы предусматривает субсидирование процентной ставки по ипотеке. Государство берет на себя обязательства погасить проценты, превышающие 6% годовых по ипотечным кредитам, выданным банками участникам программы.

В этой программе возраст родителей практически не имеет ограничений: от 21 года до 65 лет.

Еще одной мерой поддержки является предоставление возможности списания части долга по ипотеке при рождении второго ребенка. Возмещению подлежит сумма, которая будет равна цене 36 кв. м жилья.

Кроме того, семья имеет право использовать материнский капитал, полученный за рождение второго малыша, на погашение ипотечного долга. При этом указанные льготы друг другу не противоречат и не пересекаются, то есть семья может воспользоваться обеими льготами одновременно.

При необходимости заемщик может обратиться в банковскую организацию с просьбой предоставить отсрочку платежа или реструктуризацию долга.

Третий и последующие дети

Для семей, признанных многодетными, в которых родился третий и последующие дети, сохраняется возможность снижения процентной ставки по ипотеке до 6%, но только в том случае, если недвижимость была приобретена на первичном рынке.

Если ипотека была оформлена до появления возможности воспользоваться льготой, то семья может рассчитывать на рефинансирование оставшегося долга под 6%. Срок субсидирования составит уже 5 лет.

Главной льготой по ипотеке при рождении третьего ребенка является возможность полного погашения ссуды за счет средств федерального или регионального местного бюджета. Для получения льготы необходимо обратиться в Пенсионный фонд.

Кроме того, за семьей сохраняется право распорядиться материнским капиталом на погашение ипотечного займа. Если в регионе проживания предусмотрен региональный капитал, то его тоже можно использовать на снижение ипотеки при рождении ребенка.

Что сделать для того, чтобы списали ипотеку

Чтобы семья могла воспользоваться льготами на ипотеку при рождении детей, необходимо обратиться за помощью в компетентные структуры и подать заявление в:

- Органы муниципальной власти, занимающиеся вопросами жилищного обеспечения.

- Банк или финансовую организацию, выдавшую ипотечный кредит. Многие российские банки поддерживают госпрограммы и содействуют нуждающимся семьям в погашении части займа.

- Пенсионный фонд при наличии неиспользованного сертификата на материнский капитал.

Необходимые документы

Вместе с заявлением требуется предоставить:

- паспорта обоих родителей;

- свидетельство о браке;

- свидетельства о рождении детей;

- ипотечный договор;

- справку об остатке долга по ипотеке;

- правоустанавливающие документы на недвижимость;

- сертификат на материнский капитал (при наличии);

- ксерокопии всех указанных документов.

Субсидирование ипотеки под 6 процентов при рождении второго ребенка

Ипотека под рождение второго ребенка предусматривает свои механизмы субсидирования. Вопреки ошибочному мнению субсидия охватывает не весь период кредитования (который может составлять до 30 лет), а максимум первые 8 лет ипотеки. При рождении с 01.01.2018 г. по 31.12.2022 г. ребенка срок субсидирования составляет:

- 3 года – второй ребенок;

- 5 лет – третий ребенок.

Далее, даже если рождается еще один ребенок, срок субсидирования уже не превышает 8 лет.

Важно. Если в обозначенные программой сроки у пары рождается двойня, то один ребенок может считаться первым, а другой вторым, что дает семье возможность оформить льготную ипотеку под 6%

Если в семье уже есть один ребенок, после чего рождается двойня, дети соответственно считаются вторым и третьим. Такая семья может рассчитывать на восьмилетний срок субсидирования.

Требования к ипотечному кредиту

Для субсидирования

ипотеки банковское учреждение должно выдавать займ на следующих условиях:

- кредит выдан в рублях после 1 января 2018 года;

- размер ипотеки не выше 12 млн. рублей для города Москва, Московской области, Санкт-Петербурга и области и не больше 6 млн. рублей для жителей регионов;

- оформление ипотеки по льготной ставке возможно только при внесении первоначального взноса, составляющего не менее 20% от стоимости жилья;

- процентная ставка составляет 6%;

- заемщик обязательно страхует свою жизнь и приобретаемое жилье;

- применяется аннуитетный способ платежа.

Можно сказать, что это

все та же программа «Ипотека с господдержкой», существовавшая ранее, но только

с несколько измененными условиями.

Вопросы и ответы

Мы собрали наиболее частые вопросы наших читателей, в частности, как происходит снижение ставки по ипотеке, какие дополнительные нюансы необходимо знать, и насколько реально реализовать программу с субсидированием молодых семей.

Работает ли на практике погашение ипотеки?

Процедура получения ипотечных займов по льготной ставке – относительно новый банковский продукт, с которым молодые семьи находятся на стадии знакомства. Если рожденный малыш относится к первенцам после 1.01.2018 года, семья или одинокая мать, а также опекуны вправе подавать заявку на рассмотрение.

Снизить ставку помогают дополнительные бонусы и предложения от конкретного финансового института. Например, в ВТБ и СберБанке периодически проводятся акции от застройщиков – при покупке жилья в определенном жилом комплексе компания или агентство предлагают низкие ставки.

Чтобы погасить жилищный займ с частичным внесением средств от государства, необходимо строго придерживаться указанных выше правил в отношении недвижимого имущества, с которым проводится сделка купли-продажи.

Можно ли списать ипотеку после рождения второго ребенка?

Банковские организации списывают ипотеку только после рождения третьего малыша. Появление второго малыша предполагает объединение первой, уже оформленной льготы с материнским капиталом, а также расширение жилплощади до 36 кв. м. уже на двух детей.

Для получения низкой процентной ставки необходим полный пакет документов, включая свидетельства о рождении детей, 2-НДФЛ, свидетельство о браке (точный перечень уточняйте в банке).

Можно ли списать ипотеку после рождения третьего ребенка?

Да, семьям с тремя и более детьми государственная программа позволяет полностью списать жилищный долг за определенный период, после чего заемщик возвращается к 100%-ной сумме. Семьям, в которых 3 ребенка, также необходимо иметь хорошую кредитную историю и стабильный высокий доход, достаточный для получения крупной суммы на жилье.

Внимание: списание ипотеки при рождении третьего ребенка освобождает заемщика от выплат исключительно на льготный период (по закону – 5 лет, но особые программы некоторых финансовых институтов РФ могут продлевать этот срок). То есть, совсем не платить невозможно

По истечении льготного периода банк пересчитывает остаток обязательств по ипотеке и распределяет по новому графику. Здесь заемщику достаточно выгодно реструктуризировать остаток займа – со временем можно отказаться от страховой части, банковские учреждения вводят новые программы, участие в которых позволяет снизить финансовую нагрузку на семейный бюджет и получить минимальный размер ежемесячного платежа.

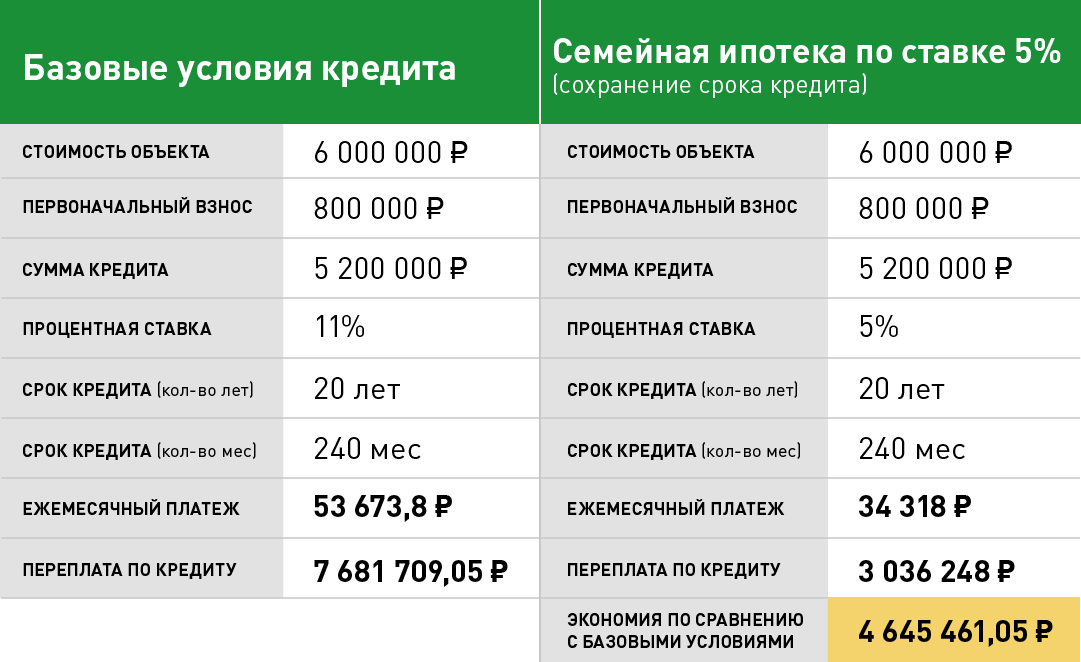

Льготная процентная ставка на весь срок кредитования:

Оплата цены договора участия в долевом строительстве / договора уступки права требования у застройщика. Оплата цены договора купли-продажи у застройщика.

4,70 %

Выдача кредитов осуществляется до 31.03.2023 (включительно). Ставки действительны по ипотечным кредитам для молодых семей, кроме приобретения апартаментов у застройщиков всего срока кредита. Ставки действительны по ипотечным кредитам с учетом материнского (семейного) капитала.

Льготная процентная ставка применяется в случае исполнения Заемщиком в полном объеме своих обязательств по уплате процентов за пользование кредитом (займом) и соблюдения Заемщиком обязательства по обеспечению непрерывного страхования жизни и здоровья и имущественного страхования:

- заключения договоров страхования (страховой полис) жизни и здоровья, по которому выгодоприобретателем будет являться Кредитор, а также предоставления документов, подтверждающих оплату страховой премии/ страхового взноса;

- заключения договоров страхования объекта недвижимости (страховых полисов), а также предоставления документов, подтверждающих оплату страховой премии/ страхового взноса (после оформления права собственности на объект недвижимости).

В случае отказа от личного страхования, неисполнения обязательств по пролонгации личного страхования ставка по кредиту устанавливается в размере 6%, а для Дальневосточного федерального округа в размере 5% годовых.

Более подробную информацию об уровне процентных ставок можно узнать в территориальных подразделениях АО «Россельхозбанк».

В каких банках можно оформить ипотеку с господдержкой?

Льготные кредиты с государственной поддержкой выдают не все банки, а лишь те кредитные организации, которые находятся в утвержденном государством перечне. Их около 50, то есть, в список включены наиболее крупные и проверенные банки, с полным списком можно ознакомиться по этой ссылке.

Куда россияне обращаются чаще всего:

- Сбербанк;

- ВТБ,

- Банк «Дом.РФ»,

- Росбанк,

- Россельхозбанк и т.д.

Условия у всех примерно схожие, потому что кредит выдается с субсидированием процентной ставки. Однако каждый банк вправе самостоятельно оценивать заемщика и его платежеспособность, поэтому личные требования и список документов, необходимых для рассмотрения заявки на ипотеку будет разниться.

Рассмотрим на примере:

| Банк | Годовая процентная ставка ставка | Первоначальный взнос | Срок | Дополнительные условия |

|---|---|---|---|---|

| Сбербанк России | От 5% | От 15% | До 30 лет | Возможно снижение процентной ставки до 0,1% годовых по программе субсидирования ставки застройщиками |

| ВТБ | От 4,3% | От 15% | До 30 лет | Ставка от 4,3% до 5,3% действует на первые 6 месяцев, потом она составит 6,5% в год |

| Банк «Дом.РФ» | От 4,45% | От 15% | До 30 лет | Кредитование без подтверждения дохода, страховка не влияет на ставку |

| Росбанк | От 3,5% | От 15% | До 25 лет | В течение первого года или двух можно вносить треть или половину от ежемесячного платежа |

Обратите внимание, что самые выгодные условия и низкие ставки будут доступны только зарплатным клиентам. Поэтому мы рекомендуем вам обращаться именно в тот банк, где у вас действует зарплатный проект (или перенести получение зарплаты в банк, который предложит самую низкую процентную ставку)