А вот что делать если банк продал долг коллекторам, когда долг был уже погашен?

Случается и такое, когда банк все-равно передает личные данные клиентов коллекторам для дальнейшего взыскания долга, который уже погашен. Чаще всего это просто следствие ошибки, но бывают и мошеннические схемы. Для того, чтобы такой ситуации не было, следует после погашения кредита потребовать в банке соответствующую справку сразу после внесения последнего платежа по задолженности. Этот документ спасет от коллекторских претензий, и далее уже коллекторское агентство будет разбираться с банком. Ни в коем случае нельзя передавать им оригинал документа, и допустимо ограничиться копией, после чего проблема возвращается банку. Но если кредит передали коллекторам, а у человека нет справок о произведенных выплатах, то нужно будет обращаться к банку за выпиской по ссудным счетам, а также соответствующей справкой. Чаще всего такая ошибка может произойти, когда коллекторам поступают устаревшие сведения о должниках, и это ошибка, которую допускают именно банковские служащие. И если дело передали коллекторам, несмотря на погашенный кредит, то будет легко доказать правду, просто подняв в банке документацию по своему счету. Данные клиентов и финансовых операций в банках хранятся в большем порядке, и это не составит труда, если, конечно, долг действительно был погашен.

Законно ли банку продавать долг коллекторам?

Передача долга коллекторам, как правило, происходит не сразу после возникновения просроченной задолженности: многие банки (особенно крупные) сначала пытаются работать с клиентами-должниками собственными силами. В рамках работы с проблемной задолженностью большинство кредитных учреждений сообщает клиентам, что следующим этапом может стать продажа долга, но многие заемщики считают, что такие действия для банка незаконны.

Иногда встречается информация о том, что если в договоре с банком нет прямого указания на возможность продажи долга третьему лицу, такая сделка будет считаться незаконной. На сегодняшний день право банка на передачу долга содержится в большинстве предлагаемых к подписанию заемщикам договоров, но если в вашем договоре такого пункта нет, попытаться оспорить сделку в суде возможно.

Если продажа долга происходит после суда, законный статус она имеет только в том случае, если коллекторское агентство обращалось в суд с иском, и по результатам его рассмотрения коллектор был признан новым кредитором по исполнительному листу. Если же процессуальное правопреемство оформлено не было, требования коллекторов неправомерны.

Может вообще не погашать кредиты ни банку, ни коллектору

Не рассчитаться с долгами — иметь много негативных последствий. Конечно, можно выбросить SIM-карту, сменить номер телефона и даже поменять место жительства, но это не выход. Заёмщику, который имеет постоянное место работы, а в собственности дом (квартира), транспортное средство и другое имущество, избежать контактов с первоначальным кредитором и коллектором будет сложною. Да и унизительно это, узнавать от работодателя, что в очередной раз звонили на работу с просьбой повлиять на недобросовестного заёмщика.

Желание не платить кредит (особенно, если задолженность большая) — встреча с банком или коллектором в суде. Если судья будет на стороне кредитора, к образовавшемуся долгу добавятся судебные издержки. Поэтому доводить дело до суда не в интересах должника. Если ни одна программа, предложенная коллекторским агентством, не подошла, можно попробовать перезайм или поискать специализированные государственные программы помощи.

Как узнать, что банк продал долг коллекторам?

Должнику должны уведомить о переуступке прав требования.

Итак, первый способ, который не зависит от должника, – получение уведомления от банка о намерении передать право требования коллекторам. Направляется в письменной форме, заказным письмом за 30 дней до переуступки (заключения договора цессии).

Но если есть подозрение, что кредитор собирается это сделать или уже сделал, а письменное уведомление не приходило, можно проверить факт продажи другими способами:

- Самостоятельно обратиться в банк с письменным заявлением о состоянии задолженности. При этом в обращении нужно потребовать предоставить выписку по ссудному счету. Если обязательства проданы коллекторам, в ответе на заявление банк укажет этот факт;

- Написать заявление коллекторам. Целесообразно, если они уже вышли на должника и потребовали вернуть деньги. В этом случае заемщик заявлением закрепляет факт обращения к нему сотрудника агентства, получает дополнительную информацию, которая может им использоваться в дальнейшем;

- Через суд, при условии, что в требованиях кроме возврата долга указывалось и расторжение кредитного договора, передавались документы о передаче долга коллекторам.

То есть, наиболее оптимальный вариант, если взыскатели не беспокоили, а банк не присылал уведомления, – обратиться к нему с заявлением. Ответ прояснит ситуацию. И если окажется, что в дальнейшем придется иметь дело с профессиональными взыскателями, тогда нужно настраиваться на работу с ними.

Могут ли коллекторы подать в суд на должника по кредиту

Коллекторы имеют право подавать иски, если:

- выкупили долг;

- выступают в интересах кредитно-финансовой организации.

Если в соглашении с банком содержится пункт, позволяющий подавать иск в любую судебную инстанцию по решению кредитора, должник может узнать о производстве, когда решение уже будет вынесено. В ответ нужно подавать жалобу на заочное рассмотрение дела.

Вместо того, чтобы обращаться в суд, коллекторы часто идут на хитрость: отправляют ответчику образец иска или повестки. Не всегда это означает, что дело уже находится на рассмотрении. Такие бумаги рассылаются канцелярией суда, а не частными лицами.

Что делать, если коллекторы подали в суд

Не стоит уклоняться от получения повесток. При рассмотрении иска без неплательщика у последнего не будет возможности отстоять свою позицию и вынести возражения.

Как действовать, если коллекторы подали иск:

- Ознакомиться с документами.

- Проверить, правильно ли рассчитана сумма долга и штрафов.

- Посчитать, не вышли ли сроки давности. Есть особенности подсчета, которые позволят снизить сумму требований.

- Обратиться к адвокату для выбора линии тактики защиты.

- Принять участие в заседаниях или привлечь посредника.

- Представить на заседании отзыв, обосновать свою позицию.

Срок исковой давности прошел

Срок давности для банковских задолженностей равняет 3 годам, но рассчитывается по каждому ежемесячному платежу. Если заявление подано после истечения 3-летнего периода, можно инициировать ответный иск и дело будет закрыто. Так же можно исключить один или несколько просроченных платежей, по которым просрочка превышает исковую давность.

Почему коллекторы не подают в суд

Банки, МФО и коллекторы прилагают максимум усилий, чтобы решить проблему на досудебной стадии. Возбуждение судебного производства предполагает большие расходы (придется оплачивать все сборы в случае проигрыша, но могут потребовать возмещение с ответчика). В банках есть штат сотрудников, которые выполняют всю юридическую работу, а коллекторы передают дела на аутсорсинг. Далеко не каждая фирма инициирует судебное разбирательство, потому что в этом мало выгоды.

Агентский договор

Полномочия агента в договоре формулируются широко: от информирования должника до подачи иска и участия в разбирательстве. Но коллекторы вправе подать в суд только в защиту собственного права. Агенты не могут представлять интересы банк без доверенности.

Договор цессии

Цессия — переуступка права требования. Банк может продать долг коллекторам после решения суда (согласно ФЗ № 229). Однако чаще кредиты продаются на этапе досудебного разбирательства.

Коллекторское агентство может купить долги и станет кредитором неплательщика со всеми правами банка или МФО. Но существуют ограничения (перепродажа проблемных задолженностей рекламентируется ст. 382 ГК РФ):

- условия остаются прежними;

- кредитор не может требовать от клиента отдавать долг до суда;

- банк обязан уведомить заемщика об изменениях (если первоначальное соглашение позволяет это сделать, то дополнительное согласие клиента на передачу долга не требуется).

Судебный приказ

Приказ — это особый вид исполнительного листа, решение о принудительном взыскании средств в пределах 500 000 руб., принятое судом в одностороннем порядке. Процедуру инициирует истец. Извещать ответчика не требуется. По такой схеме решают споры, касающиеся долгов по алиментам, платежам за услуги предприятий ЖКХ.

Исковой порядок

Стандартный порядок предполагает подачу заявления, рассмотрение дела и вынесение решения. Коллекторы могут покупать проблемные задолженности по договору уступки и инициировать судопроизводство. Но у неплательщика есть возможность погашать долг на стадии досудебного разбирательства, потому что подача искового заявления редко становится первым шагом в работе коллекторов с проблемным клиентом.

Как правильно вести себя с легальным коллекторским агентством

По состоянию на 2022 год коллекторский бизнес функционирует в рамках правового поля РФ. Посредники могут покупать долги по установленной процедуре со скидкой до 80% от номинала. Поэтому им выгодно идти на уступки должникам: списывать часть долга, снижать проценты, увеличивать срок погашения кредита. Но клиенту нужно и самостоятельно предпринимать шаги по урегулированию ситуации.

Помогла вам статья?

ДаНет

Долг передан: как узнать об этом?

Многих должников мучает вопрос: «Как узнать, продал ли банк мой долг коллекторам?» Есть несколько способов, как это можно выяснить:

- Кредитная организация обязана уведомлять своего заемщика о состоявшейся передаче задолженности в письменной форме.

- Если гражданин не получал никаких писем, необходимо посетить отделение банка и потребовать выписку по займу. Факт продажи будет в ней отображен.

- Коллекторы звонят после решения суда либо посылают письменное уведомление с требованием вернуть долг и прикрепленной копией судебного решения.

Собственно, звонки коллекторов и их личные визиты – верный способ понять, что гражданин больше не является должником банка, а обязан возвратить средства уже коллекторской фирме.

Основные особенности переуступки долга

Не каждый человек способен разобраться в «мудреных» пунктах финансовых договоров. Если вам непонятны некоторые из разделов соглашения переуступки прав требования долга, обратитесь к специализированному юристу, адвокату. Вам совсем необязательно идти к платному специалисту. В сети множество юридических порталов, где предоставляется бесплатная консультация по различным вопросам.

И помните, в крайнем случае вы всегда можете обратиться в суд и доказать незаконность продажи вашего долга коллекторам. Если судебный орган решит, что произошло нарушение при передаче прав требования третьему лицу, банковская организация снова станет вашим кредитором.

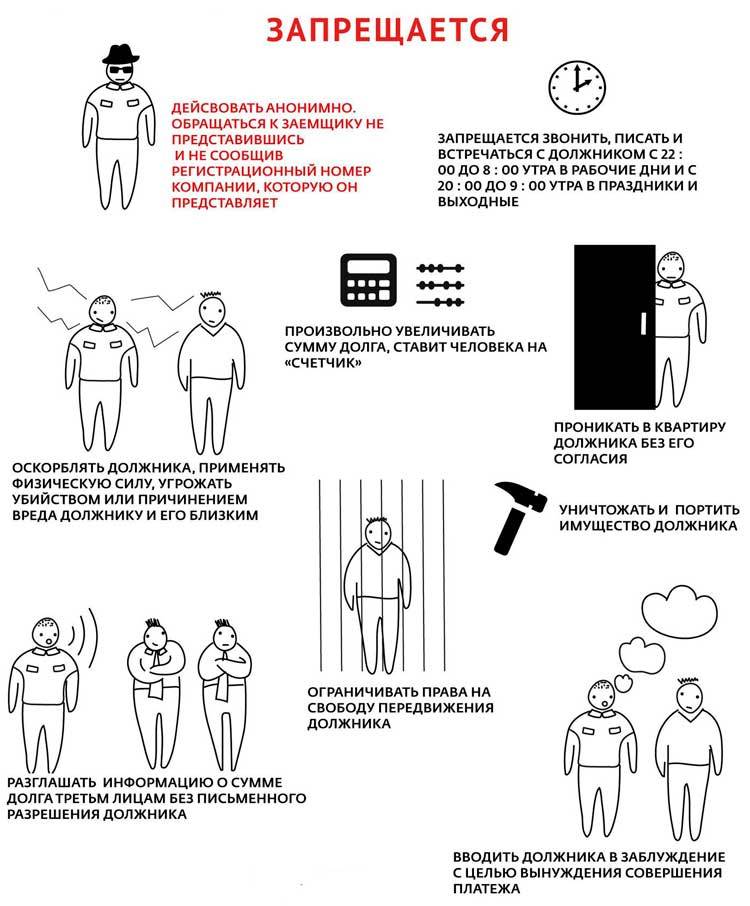

Принятый в 2017 году закон о коллекторской деятельности (№ 230-ФЗ) во многом ограничил коллекторов. Добросовестные, легальные компании соблюдает установленные для них правила работы, а именно:

- Не звонят в неположенное время (с 22.00 до 8.00 в будние дни, с 20.00 до 9.00 в праздники и выходные).

- Не беспокоят друзей, соседей, родственников должника.

- Не раскрывают конфиденциальную информацию о заемщике его работодателю, коллегам.

- Не использую скрытых номеров.

- Разговаривают вежливо, без повышения голоса, не угрожают.

- Соблюдают количество обращений к должнику (звонки – не чаще одного раза в день, личные встречи – не чаще одного раза в неделю).

Законна ли продажа долга коллекторам?

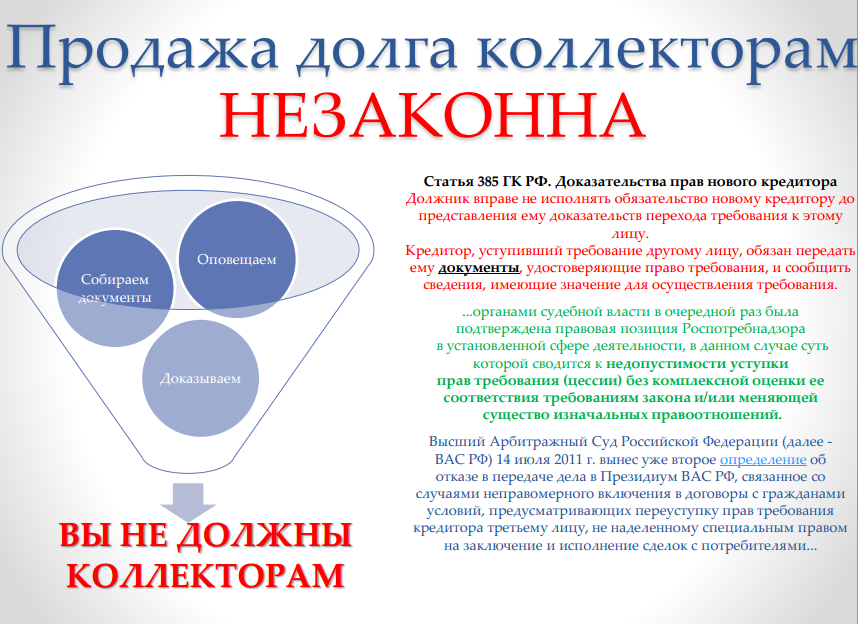

Насколько законна передача прав требования долга коллектору (новому кредитору)? Обратимся к п.2 статьи 382 ГК РФ, который говорит нам о том, что для перехода к другому лицу прав кредитора, не требуется согласие должника, если иное не предусмотрено законом или договором.

Если же в договоре был предусмотрен запрет уступки (то есть должнику предлагалось выразить своё согласие с этим), и заёмщик не дал своего согласия на передачу другому лицу прав требования задолженности по кредиту, то это совсем не означает, что вы, нарушив свои обязательства, не будете общаться уже с новым кредитором – коллектором.

Обратимся к той же статье.

Вы готовы вступать в судебную тяжбу со своим старым и новым кредитором (их ещё называют: цедент и цессионарий) для признания сделки недействительной? У вас есть время и деньги на юриста? Тогда вперёд.

Да, кстати, в той же статье есть ещё такое предложение, что предусмотренный в договоре запрет перехода прав кредитора к другому лицу не препятствует продаже таких прав в порядке, установленном законодательством об исполнительном производстве и законодательством о несостоятельности (банкротстве).

А если мы обратимся к статье 388 ГК РФ (Условия уступки требования), то увидим там ещё более интересный пункт 3, в котором говориться, что:

В общем, доказать незаконность сделки (если это действительно так) по «продаже долга» коллекторам очень проблематично, но на самом деле это и не так важно, а важно мобилизовать свои силы и приступить к выполнению своих обязательств, подписываясь за которые, мы отвечаем между прочим не только перед банком, а и перед государством, ведь оно является гарантом любого договора. Но должник также должен быть твердо уверен, что новый кредитор имеет право требования долга, данное ему не только договором цессии, но и законодательством

Так, в законе №230-ФЗ от 03.07.2016 (тот самый новый закон о коллекторах, который вступил в действие с начала 2017 года) прописано, что коллекторское агентство должно быть юридическим лицом, включенным в государственный реестр юр. лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности. Если же записи в гос. реестре (он в свободном доступе) о вашем новом кредиторе нет, то и разговор с ним можно тут же прекращать (спросите регистрационный номер записи компании в государственном реестре и проверьте эту информацию вот по этой ссылке )

Но должник также должен быть твердо уверен, что новый кредитор имеет право требования долга, данное ему не только договором цессии, но и законодательством. Так, в законе №230-ФЗ от 03.07.2016 (тот самый новый закон о коллекторах, который вступил в действие с начала 2017 года) прописано, что коллекторское агентство должно быть юридическим лицом, включенным в государственный реестр юр. лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности. Если же записи в гос. реестре (он в свободном доступе) о вашем новом кредиторе нет, то и разговор с ним можно тут же прекращать (спросите регистрационный номер записи компании в государственном реестре и проверьте эту информацию вот по этой ссылке ).

И самое главное – закон дает заемщику право не платить по имеющимся обязательствам до тех пор, пока вам не представили доказательства перехода прав к другому кредитору. Так что не спешите расстаться с деньгами, заплатив их неизвестно кому. Есть вероятность попасть в нечистые руки мошенников. Этих нюансов мы ещё раз коснёмся чуть далее.

При отсутствии извещения

Отсутствие извещения должника о составленном договоре банка с коллекторами является грубым нарушением закона. В этом случае можно ли не платить если банк продал долг коллекторам? Необходимо для себя уяснить, что платить придется все-равно, и следует скорее определиться, что делать когда продали долг коллекторам. Однако в случае, когда человека не известили, он может продолжить переводить средства для погашения задолженности банку, а не коллекторскому агентству. Без уведомления из банка совершенно спокойно можно игнорировать общение с коллекторами. Это позволит ненадолго отсрочить выплаты, но в конечном итоге все равно платить человек будет обязан после получения нужного документа из банка заказным письмом. Заказчик может не соглашаться с передачей долга, но это не будет учитываться в дальнейшем. По сути при отсутствии уведомления просто необходимо уточнить в банке, действительна ли данная сделка, и передавались ли права на взыскание данного долга коллекторским агентствам. Когда продан погашенный долг

Как погасить долг коллекторам

Прежде чем платить деньги новому кредитору, нужно запросить у него реквизиты для оплаты, а также выписку по остатку долга и процентам. График платежей устанавливается индивидуально, и клиенту остается только его неукоснительно соблюдать, внося средства с помощью карты, терминала самообслуживания или банковского перевода. Если долг был передан «Первому коллекторскому бюро», выплачивать его можно без комиссии на сайте:

- по номеру кредитного договора ПКБ;

- по личным данным;

- через личный кабинет.

На оплату понадобится всего несколько минут, а после погашения задолженности клиент получит справку о полной выплате кредита.

Стоит ли платить коллекторам

Так что делать если банк продал кредит коллекторам, и стоит ли платить в таких ситуациях? Требования коллекторов чаще всего достаточно просты и лаконичны. Они хотят как можно скорее получить долг от заемщика, когда кредит передан коллекторам, и для них не играет роли ситуация, в которой оказался человек. Нельзя ни в коем случае игнорировать общение с представителями коллекторского агентства. Для начала следует выяснить, есть ли у них законное право на взыскание долга, поскольку существует большое количество мошенников, требующих долги без разрешения на это от банка. Затем придется уточнить размер имеющейся задолженности, и эта информация должна полностью совпадать с данными, которые предоставит банк. Можно попытаться сократить сумму выплат, отняв от нее комиссионные взыскателей, а также вычесть различные дополнительные расходы. Необходимо тщательно продумать график выплат, чтобы погасить долг, после чего согласовать его с представителями коллекторского агентства. Вполне возможно, что удастся договориться на достаточно выгодных условиях. Далее потребуется своевременно выплачивать ежемесячные суммы, при этом обязательно сохраняя квитанции и отслеживая остаток по кредиту во избежание возникновения дополнительных проблем. Если обнаруживаются нарушения, допущенные, когда банк продает долг коллекторам, при составлении договора, то можно направить жалобу в Роспотребнадзор для решения этого вопроса. Кроме того, при серьезных угрозах со стороны коллекторов, а также при нарушениях ими закона следует обратиться в прокуратуру, поскольку они не имеют на это право, несмотря на сумму долга, переданного им. И, конечно, всегда остается возможность оспорить в суде сумму обязательств по кредиту, если другие варианты решения данной проблемы отсутствуют.

Кредит выплачен, но задолженность осталась

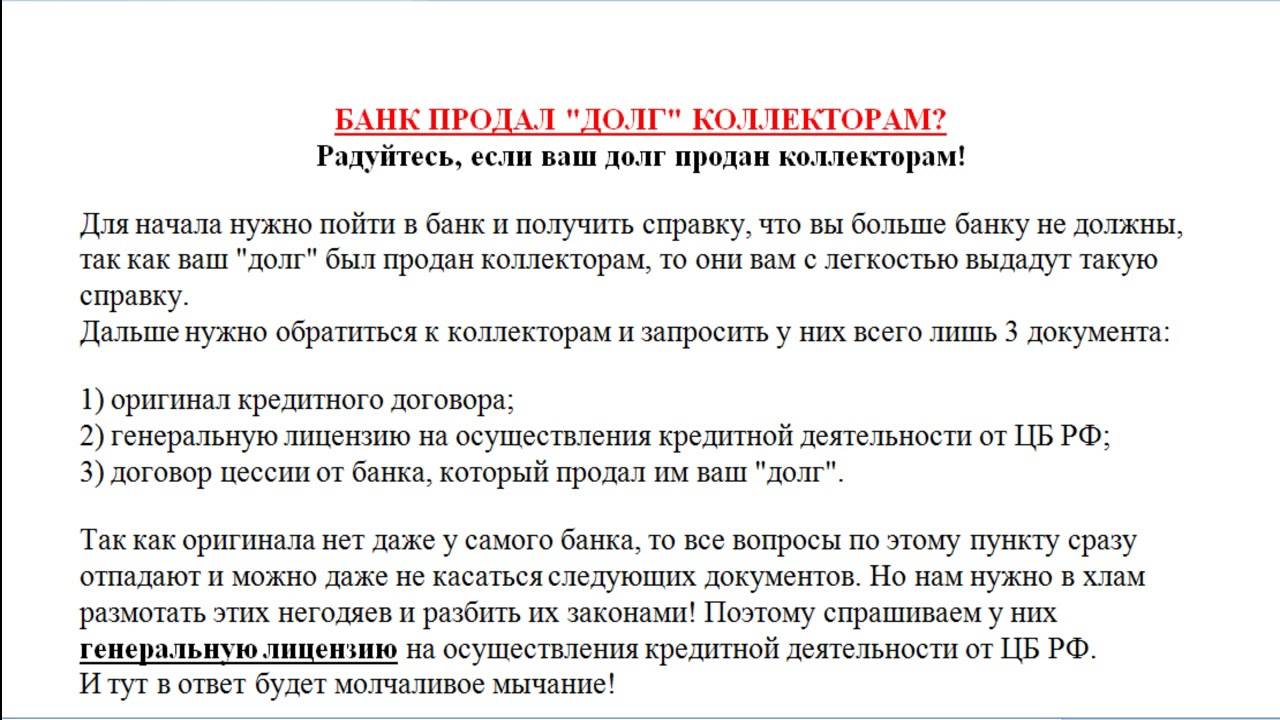

В кредитно-финансовых операциях нередко случаются ошибки, и даже уже по оплаченным кредитным договорам может числиться просрочка. Причиной этого часто становится техническая или человеческая ошибка, когда данные о платеже не вносятся в кредитную историю и заём юридически остается открытым даже после фактической выплаты всей суммы. Иногда банки передают такие «долги» коллекторам, которые, не зная об ошибке, начинают процесс взыскания задолженности по кредиту. Чтобы этого не произошло, заемщику нужно взять справку о полной выплате кредита в банке, в которой будет подтверждено отсутствие долга, и передать ее коллекторскому бюро. Если речь идет о цессии, то банк даст справку, даже если долг есть, т.к. он был продан и должник не является клиентом банка, что и будет указано в справке.

Это интересно: Что делать если звонят коллекторы — объясняем суть

Правовой аспект ситуации

Вообще, употреблять термин «продажа долга» некорректно, поскольку законодательство не предусматривает именно реализацию долга, а только лишь регламентирует переуступку права требования, причем, в правовых нормах не идет речь об оплате в рамках таких договорных правоотношений.

Тем не менее, и банки, и коллекторы никогда не упускают возможность заработать. На практике переуступка прав действительно проводится за оплату, размер которой зависит от долга заемщика. Для удобства и большей выгоды переуступка проводится на пакет невыполненных обязательств. Таким образом, банк покрывает недостачу гонораром коллекторов, избавляется от проблемных клиентов, а вымогатели приобретают право «сбивать» долги с множества граждан. Ведь даже коллекторам платят далеко не все.

Переуступка прав урегулирована гражданским правом и специальными нормативными актами, однако, не все юристы банков тщательно придерживаются буквы закона при делегировании полномочий. Зачастую процедура происходит с явными нарушениями, которые часто выявляются лишь в ходе судебных слушаний. Такая халатность играет на руку ушлым должникам.

По договору

Итак, ГК РФ банкам разрешено переуступать право требования долга третьим лицам.

Это может произойти:

- По договору кредитования (потребительского, ипотечного, автокредитования). Так, по правилам в конкретном соглашении должна быть прописана возможность или невозможность передачи прав третьим лицам. Если в кредитном договоре не урегулирован вопрос переуступки, ссылки банка в дальнейшем на нормы закона, который разрешает такие правоотношения, неправомочны, — таково мнение кредитных адвокатов.

- По договору цессии. Он заключается в случае возникновения проблем с заемщиком между администрацией банка и коллекторским агентством.

Право на заключение такого договора дают только положения изначально подписанного кредитного договора, которые закрепили возможность переуступки в будущем.

Другими словами, договор цессии похож на агентский договор. Однако, в отличие от последнего, переданные полномочия уже не возвращаются банку, как и материальные блага, которые цессионарий (третье лицо) получает в связи с приобретением права требования. В соглашении должны быть четко определен объем передаваемых прав и делегированных полномочий.

Большинство коллекторов начинают требовать с заемщиков оплату кредитного долга в свою пользу, прикрываясь агентским договором. Юридически неграмотными гражданами этот документ воспринимается в качестве законного основания для выплат. Тем не менее, в рамках агентского договора банк может лишь на время уполномочить третье лицо выполнить какие-либо задания, то есть временно делегировать свои функции.

Важно понимать, что на основании агентского договора коллекторы могут лишь информировать заемщика о размере задолженности и способах ее оплаты, причем, от имени банка.

Соглашение имеет оплатный характер, заключается на определенный срок; в нем четко прописываются делегированные полномочия, причем их объем не может быть больше, нежели у принципала (банка). По окончании срока, на который заключался агентский договор, агент полностью лишается каких-либо полномочий.

В сумму долга не может быть включено вознаграждение агенту, которое тот получит по агентскому договору.

По закону

Правовое регулирование переуступки права регулируется:

- ГК РФ. Ст.382 разрешает такое право, причем, без согласия на то должника, если иное не предусмотрено договором.

- Федеральный закон «О потребительском кредите (займе)» от 21.12.2013г.

Ст. 12 документа конкретизирует положения ГК РФ и закрепляет право заемщика на сохранность персональной сведений о нем. Норма позволяет переуступку прав, а вместе с ней и передачу персональной информации о должнике третьему лицу, которое обязано сохранять банковскую тайну и сведения о клиенте.

Ст. 421 ГК РФ определяет свободу договора, заключенного между субъектами права, а это значит, что стороны вправе согласовывать между собой его условия, если таковые прямо не противоречат закону.

Другими словами, заемщик может требовать исключения из кредитного договора пунктов о возможности переуступки прав третьим лицам и не подписать такой договор. На практике, ни один банк не согласится с требованиями заявителя, он просто откажет ему в кредитовании. Подписываться под такими положениями или нет, — личное дело заемщика. В 99% случаев, заявитель визирует документ, даже не вдаваясь в его подробности, вопрос переуступки начинает волновать уже должника, да и то не всегда.

Когда происходит продажа долга

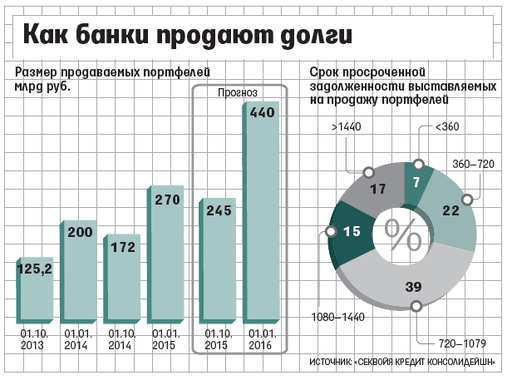

На вопрос о том, почему банки продают долги коллекторам, можно ответить так — у них нет другого выбора. Сначала служба взыскания банка пытается самостоятельно растормошить проблемного заемщика, не сразу прибегая к помощи коллекторов. И уж тем более не спешат продать долг, потому что банку это не выгодно. Они смогут выручить лишь некоторую часть от кредита с процентами (обычно не более 50%, а то и гораздо меньше). Поэтому всё начнется с безобидных смс о задолженности, а закончится гневными звонками с требованиями погасить кредит.

Если у банка не получается вернуть деньги с кредита самостоятельно в течении длительного срока, то тогда поднимается вопрос о продаже долга коллекторам, либо о временной передачи прав. Когда агентство получает определенный процент с возвращенных банку денег от заемщика. Но первый вариант более востребован. Так как банку выгоднее здесь и сейчас получить свои деньги, чем ожидать выбивания долга с помощью представителей коллекторов.

Если должник банка не возвращает и не собирается возвращать кредит уже в течении нескольких лет, то подобный долг продают коллекторам по минимальной цене, не более 5% от всей суммы задолженности.