В каких случаях Центробанк РФ может отозвать у банка лицензию?

Отзыв лицензии на ведение банковской деятельности — завершающий этап перед ликвидацией банковского учреждения, свидетельствующий о серьёзных нарушениях со стороны финансовой организации. Согласно ФЗ-395-1, регулирующему деятельность коммерческих банков, поводом для отзыва лицензии может стать резкое снижение объёма собственных средств. Например, по данным в регистрационных документах банка уставной капитал должен составлять миллион рублей, на счетах финансовой организации всего 300 тысяч рублей, поэтому Центробанк отзывает лицензию.

На практике ЦБ РФ лишает лицензии банки, допустившие следующие нарушения законодательства:

- Достаточность капитала кредитной организации меньше 2% (норматив Н1). Показатель отражает соотношение собственных средств (активов) банка и денег, выданных в качестве кредитов. Например, уставной капитал составляет 10 миллионов, объём выданных кредитов — 600 миллионов. Достаточность капитала составляет 1.6%, поэтому Центробанк отзывает у банка лицензию. На практике сотрудники ЦБ РФ учитывают величину кредитного и рыночного риска, поэтому многие банки с крупным объёмом «плохих» (просроченных) кредитов продолжают работать на рынке.

- Размер собственных средств банка меньше значения, указанного в уставном капитале. Российское законодательство предписывает банкам иметь уставной капитал в размере, зависящем от типа выдаваемой лицензии. Например, для финансовых организаций с универсальной лицензией значение составляет миллиард рублей, для банков с базовой лицензией — 300 миллионов рублей. Небанковские кредитные организации, выступающие центральным контрагентом (системные учреждения), должны располагать 300 миллионами рублей, обычные НКО должны иметь 90 миллионов рублей уставного капитала. Лицензия отзывается, если банк не увеличил сумму уставного капитала несмотря на требования Центробанка РФ.

- Сумма активов не покрывает все требования кредиторов банка. Например, коммерческий банк получил депозиты от вкладчиков на общую сумму 50 миллионов рублей, величина собственных средств составляет 45 миллионов рублей. Лицензия отзывается, если общая сумма требований кредиторов превышает тысячу МРОТ (минимальный размер оплаты труда).

- Размер собственных средств банка меньше 15% от величины обязательств (норматив Н2). Такая ситуация возникает у вновь открывшихся банков, выдающих кредиты на крупные суммы. Норматив Н2, или мгновенная ликвидность, определяет статус банковской организации, поэтому при его нарушении лицензия отзывается в течение дня.

- Задержка в предоставлении отчётности или подача недостоверных данных. Банковские организации обязаны предоставлять отчётные данные в Центробанк РФ, соблюдая правила раскрытия коммерческой информации. Если проверяющие ЦБ выявят ложные сведения о размере средств, хранящихся в банке, лицензия будет отозвана, банку назначат временного управляющего и начнётся процесс ликвидации.

- Нарушение законов, предписаний и других нормативных актов, регулирующих банковскую деятельность. На практике основной объём лицензий отзывается у банков, отказывающихся перечислять деньги клиентов по требованию государственных надзорных органов (например, отчисление платежей по исполнительному листу). Также Центробанк отзывает лицензии у банковских организаций, отказавшихся предоставить сведения о клиентах, заподозренных в легализации доходов, добытых преступным путём (ФЗ-115).

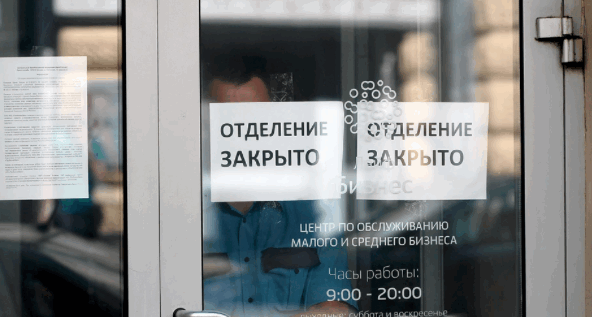

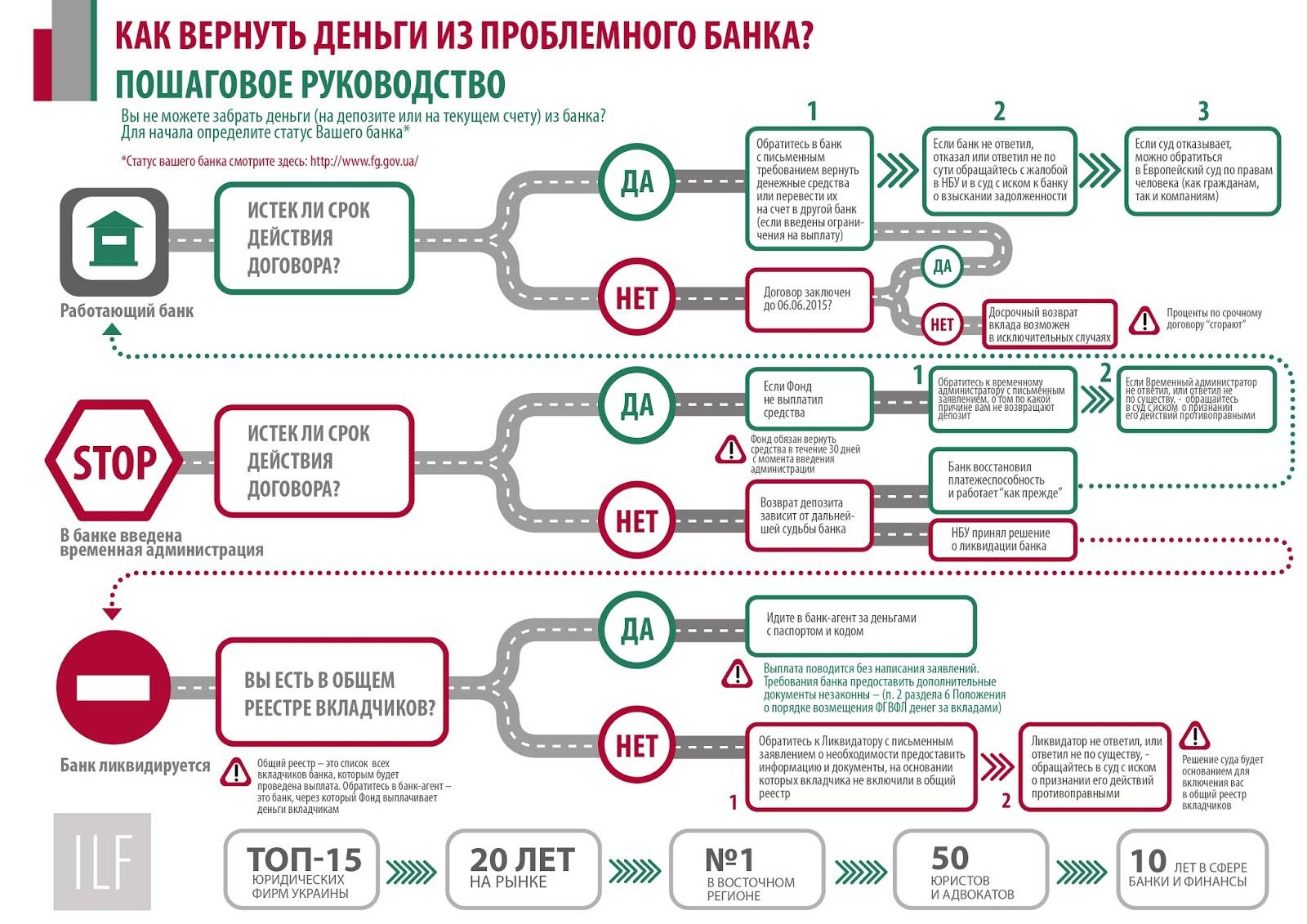

С точки зрения клиентов банка, отзыв лицензии и назначение временного управляющего свидетельствуют о недостаточности денежных средств и невозможности выполнить свои обязательства перед вкладчиками, плательщиками кредитов и другими контрагентами. На стадии ликвидации банка его клиенты могут получить вклады и ценные бумаги по ССВ (государственная система страхования вкладов), однако процесс обычно затягивается. Плательщики кредитов продолжают погашать долги, но средства перечисляются на новые реквизиты. Чтобы избежать проблем, нужно оперативно вывести средства или рефинансировать кредит, открытый в нестабильном банке.

Как выбрать банк

Первое. Следует понимать, насколько важен банк для банковской системы страны. Эти важные банки называют системными. Т.е. количество клиентов и денежных средств настолько велико, что при крушении этого банка, не выдержит ни инвестор (хозяин банка), ни банковская система в целом. Узнать эти банки не сложно, зачастую это ряд крупнейших коммерческих банков и банков государственных.

Второе. Обязательно, следует обращать внимание, на тот факт, является ли банк участником фонда гарантирования вкладов. Так же, надо знать, какая гарантированная сумма подлежит возмещению фондом

Третье. Следует понимать, есть ли конфликт между инвестором и властью

Почему это важно? Потому что, при возникновении проблем у банка, государство может просто отказаться ему помогать. Под словом помогать – подразумевается «вливать» дополнительные средства в банк, для поддержки его ликвидности (платежеспособности)

Вряд ли такие конфликты возможны в РФ, но у нас запросто.

Четвертое. Как показывает практика, банки, владельцами которых являются крупные иностранные компании — европейские, американские, ведут себя более профессионально и цивилизованно на рынке. Так же можно рассчитывать, что в случае проблем у «дочки» материнская компания сможет поддержать ее финансово.

Пятое. Следует обращать внимание на размер депозитных ставок. Если они завышены по сравнению с рынком, это говорит о том, что у банка могут быть проблемы с ресурсами

И ему «позарез» нужны деньги.

Шестое. Следует понимать насколько быстро уходят платежи. Коммунальные, например. В идеале они должны уходить в этот же день. Т.е. предприятие получатель, получит ваш платеж в день его осуществления. Ну в крайнем случае на следующий день. Это допустимо.

Седьмое. Следует понимать, есть ли необоснованные ограничения на карточных счетах. Снятие наличных в банкоматах банка эмитента, в чужих банкоматах, в банкоматах за границей, в кассах банков, платежи в торгово-сервисной сети. Банк, может устанавливать лимиты на счета, для обеспечения безопасности операций. Эти лимиты стандартные, их можно увеличить или уменьшить по звонку клиента в Call-center. Все другие лимиты, которые не позволяют снять сумму, которую хотите, говорят о проблемах в банке.

Восьмое. Следует понимать. Насколько банк ведет взвешенную кредитную политику. Если банк кредитует «со страшной силой» всех подряд, при этом у него слабо развита депозитная база, то это в дальнейшем, может стать для него проблемой.

Девятое. Следует понимать, какая в данный момент обстановка в банковском секторе и в стране в целом. Рост или спад. Есть ли кризисы. Рост характеризуется – открытием новых банков, активным кредитованием, небольшими ставками по депозитам. В случае спада – положение соответственно противоположное. Во время спада к выбору банка следует отнестись более тщательно.

Десятое. Не следует безоговорочно доверять сотрудникам банка. Менеджеру либо руководителю. Они сами, могут не знать всех нюансов, и не владеть данными о том, в каком положении находится банк. Рассказывать о том, что все хорошо, не создавать панику, привлекать клиентов – это их работа, прямые обязанности.

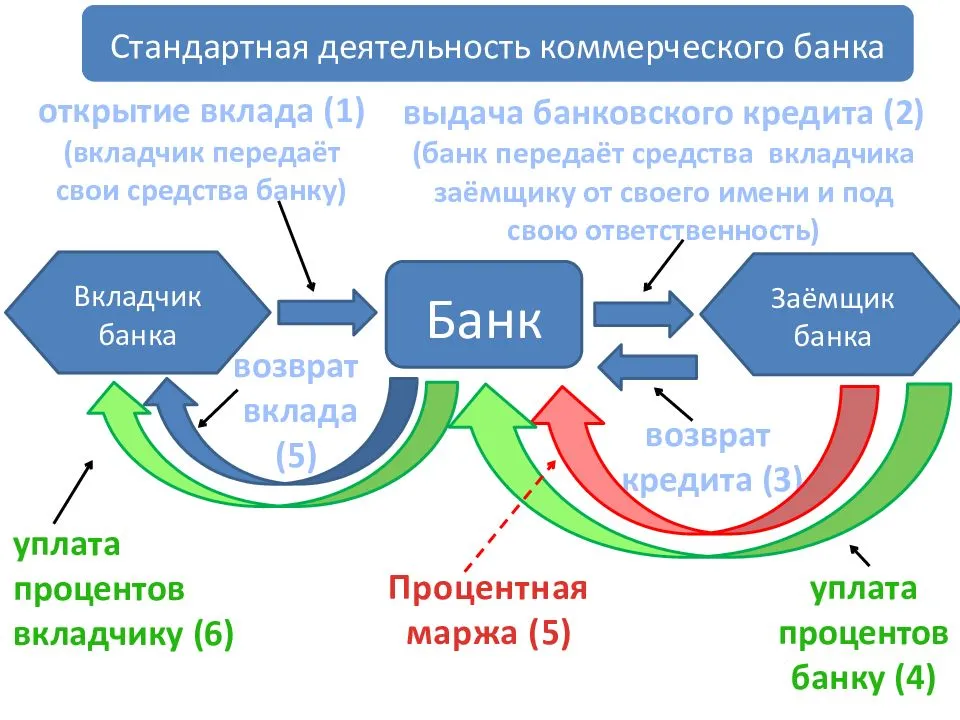

Основа банковской деятельности – депозитно-кредитные операции. Если упрощенно, то банк принимает депозит под одну ставку, потом выдает эти деньги в виде кредита по более высокой ставке. Разница между ставками называется «маржой» и это, собственно доход банка. Если банку заемщик не отдал кредит, банк не отдал деньги вкладчику.

Самое устойчивое положение у банка, который осторожно кредитует (существующих клиентов, например), старается зарабатывать на комиссионном доходе. Обмен валют, денежные переводы, платежи и т.д

Некоторые банки страхуют своих клиентов, другие продают банковские моменты, третьи продают ЖД билеты. Но самый доходный бизнес – это конечно кредитование. Но он и самый рисковый.

Итак, подытожу

Вы начинаете подсознательно понимать, что с банком творится что-то не ладное. Где-то вдалеке, на уровне инстинктов, начинают шевелиться сомнения.

Следом начинаем потихоньку разбираться в ситуации и анализировать. Оказывается, возникли определенные…

Кто может пострадать

Все, кто открывает вклад или берет кредит в проблемном банке. Ведь государство гарантирует в случае банкротства банка возврат вклада на сумму только до 700 тысяч рублей, включая проценты. Поэтому лучше сразу доверить средства надежному банку, чем потом обивать пороги, пытаясь вернуть свои кровные.

Что касается кредитов, то тут проблема в другом. Если банк, где вы брали заем, закроют, выданные им кредиты передадут другой финансовой организации. Она не вправе менять условия вашего кредитного договора, но на выяснение, кому и как вы должны платить, порой уходят недели. А за это время может образоваться задолженность.

Также опасно переводить через такой банк деньги. Если деятельность банка прикроют вскоре после совершения перевода, средства могут просто не дойти до адресата.

Как заранее подстраховаться от чарджбэков

Четко описывайте, что именно продает ваша компания, на каких условиях, что входит в заказ, его характеристики, условия доставки. Частые причины, из-за которых покупатели обращаются за возвратом:

Неточности в сроках, стоимости и условиях доставки. Например, в заказе указано, что доставка бесплатная, а на деле оказывается, что надо заплатить курьеру, да еще и наличными. Клиент не заметил, как согласился с условиями покупки

Есть сайты, где у чекбокса «Я согласен на условия…» уже стоит галочка, поэтому покупатель не обращает внимание, что ему надо еще что-то прочитать и решить, все ли подходит или нет. Клиента автоматически подписали на регулярный платеж

Например, покупатель заказывает набор продуктов на ужин и уверен, что это единичный заказ, а это оказывается подписка, и деньги списываются каждую неделю, пока клиент сам не отменит ее.

Компания подробно описала условия доставки, поэтому покупатель заранее знает, за что нужно доплатить или в каком случае курьер до него не доедет. Например: нет доставки по дорогам с нетвердым покрытием, а если на территорию платный въезд, его оплачивает покупательНа сайте подробно описано, из чего сделана сумка, точные размеры и есть предупреждение — что на поверхности могут остаться повреждения

Пишите, как с вами связаться из-за проблем с заказом, и организуйте работу так, чтобы быстро отвечать на жалобы клиента. Как только клиент понимает, что от компании ничего не добиться, он идет в банк.

Включите в договор пункт о форс-мажоре из-за ограничительных мер, которые действуют у вас в регионе. Например, власть их вводит для борьбы с пандемией. Вдруг запретят доставку курьером, и вы уже не сможете гарантировать быстрые сроки. А опоздание с заказом — повод для чарджбэка.

В каждом бизнесе есть свои особенности, поэтому точную фразу в договоре лучше обсудить со своим юристом. Фраза может быть такой:

Работайте так, чтобы всегда оставалось подтверждение — вы все сделали, как надо. В случае чего, у вас будут под рукой доказательства для банков. Что может подойти в качестве доказательств:

- Договор или скриншот с сайта, который покажет, что клиент знал условия заказа и согласился с ними.

- Письмо с описанием заказа, которое вы отправляете покупателю и просите подтвердить заказ.

- Трек-номер посылки.

- Подпись клиента на квитанции, где он подтверждает, что получил, посмотрел заказ и подтверждает: все в порядке.

- Логи в CRM, скриншот отправленного письма, метки — все, что показывает, как клиент пользовался услугой. Например, скачивал дополнительные материалы, смотрел видеокурс, пользовался программой.

Представитель компании ответил, что они не согласны с чарджбэком, и прислали доказательства своей позиции. Логов во внутренней системе хватает для обоснования, поэтому компании удалось оспорить чарджбэк

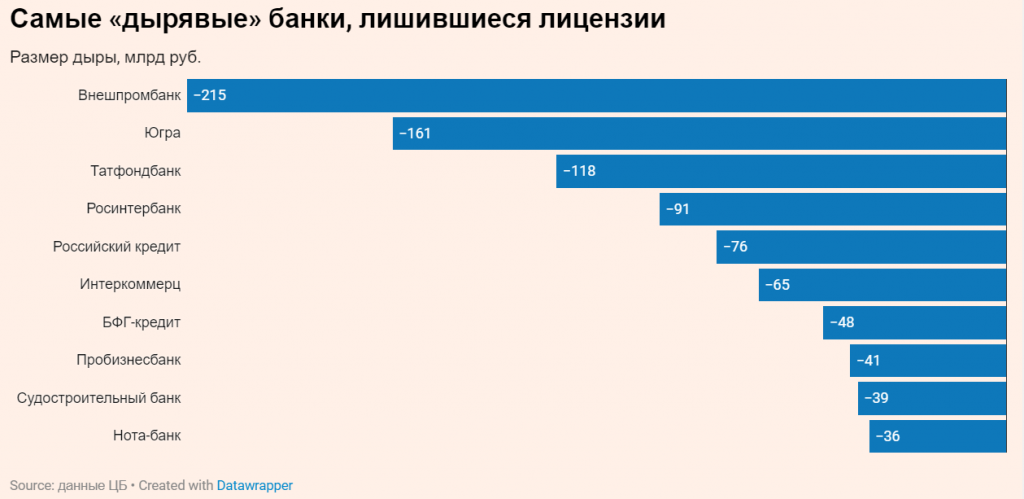

Фиктивные активы банка

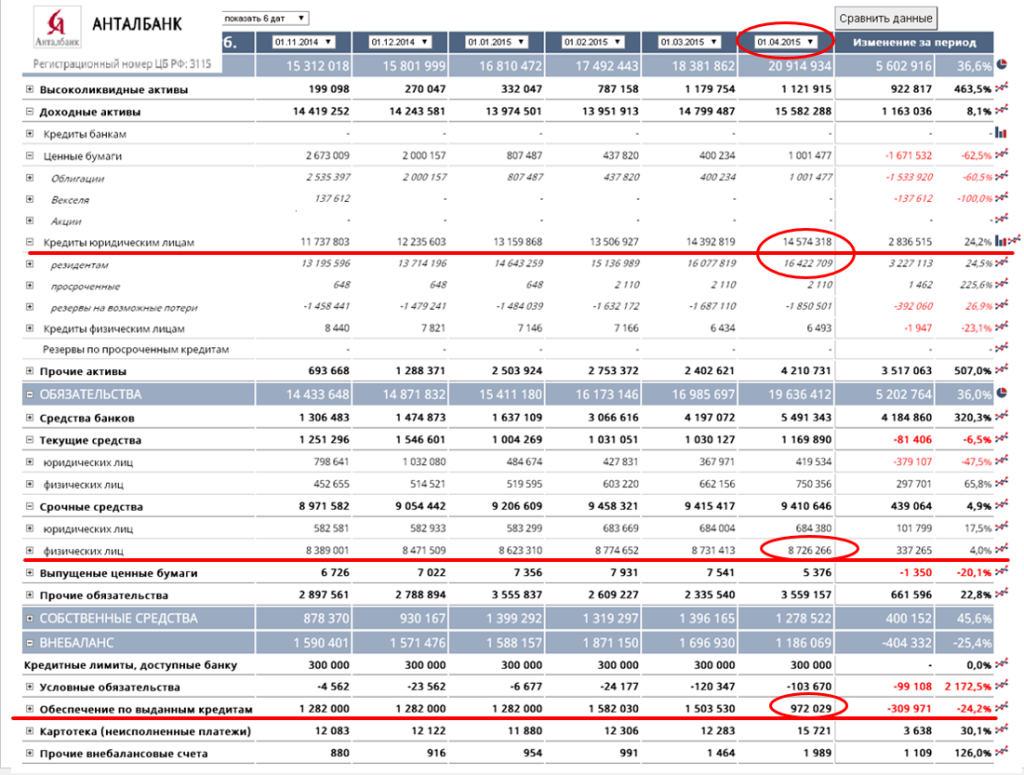

В недавней истории с отзывом лицензии у Судостроительного банка, оказалось, что 97% активов банка были фиктивными. Ущерб составил 40 млрд. рублей. После этого Центральный Банк предпринял ряд мер по ужесточению контроля за банками. Одной из таких мер стало то, что ЦБ разрешил своим территориальным подразделения на основании финансовой отчетности банка выносить предписания об обеспечении сомнительных кредитов банка своими деньгами. То есть ЦБ вправе требовать у банка доначислить из собственных средств резервы по кредитам, которые кажутся ЦБ сомнительными. Для примера возьмем финансовую отчетность Анталбанка.

Анталбанк уже имеет ограничения на привлечение вкладов физических лиц и требования по доначислению резервов. Кредиты юридическим лицам — 14 млрд., обеспечение по выданным кредитам — 972 млн., то есть всего 6%, деньги на кредиты взяты у физических лиц — 8 млрд. То есть банк привлекал вклады физических лиц и выдавал на них кредиты юридическим лицам компаниям-«пустышкам» без залогов.

Еще один пример — Дилбанк: кредиты юридическим лицам — 9 млрд., средства физических лиц — 9 млрд., обеспечение по выданным кредитам всего 756 млн. То есть банк взял все вклады физических лиц и выдал их в виде необеспеченных кредитов юридическим лицам.

Выдача необеспеченных кредитов компаниям-однодневкам — один из основных способов мошенничества и вывода денег из банка недобросовестными банкирами.

Русский Стандарт

Соблюдением стандартов в этом финансовом учреждении и не пахнет. Сотрудники банка грубо нарушают права заемщиков.

Если клиент, у которого возникла просроченная задолженность, по какой-то причине не ответил на звонок банка, представители «Русского Стандарта» рьяно названивают третьим лицам, указанным в анкете.

Вместо вопросов о местонахождении заемщика они требуют погасить задолженность. Такая практика применяется к поручителям. Но «третьи лица» таковыми не являются, поэтому платить долги своих знакомых они не обязаны.

Помимо этого стоит отметить постоянные сбои бонусных программ по депозитам ( в пользу банка, естественно). Также довольно часто у клиентов возникают претензии по поводу функционирования кэшбека.

Какие признаки могут ввести в заблуждение

Наряду с «правильными» признаками, указанными выше, есть и такие, анализировать которых не стоит, так как они не дадут ответ на вопрос о рисках банкротства банка и отзыва у него лицензии. И наоборот могут запутать. Среди них.

- Отзывы о банках клиентов на различных сайтах. Хорошие они или плохие — не имеет значения. Самые большие прибыли и лучшие балансы иногда у тех банков, которые дерут по семь шкур. Хотя для долгосрочной стратегии, конечно, это вредно. В любом случае — ценны факты, а не субъективные данные. Отзывы можно использовать лишь в качестве сигналов начать собственное изучение. Но тогда этих сигналов будет слишком много и придется много сравнивать и читать.

- Данные об объемах операций, о наличии прибыли и уплате на нее налогов. Любые объемы, прибыль и все связанные с ними параметры легко накачиваются и рисуются. И даже иногда кредитная организация может платить неплохие налоги, но все зря. Еще вчера прибыльная финансовая организация уже сегодня может быть лишена лицензии. И таких случаев много.

Наверное есть и другие признаки, но не стоит их всех перечислять, они все равно бесполезны.

Смена владельцев

Если речь не идёт о слиянии или поглощении, то продажа банка, особенно в нашей экономической ситуации, – это плохой знак. Стало уже тенденцией, что за сменой собственников следует его ликвидация.

Например, «Булгар банк» – первый из закрытых в 2017 году – был продан за 9 месяцев до этого события. Бывший владелец, татарский предприниматель Айдар Амиров объяснял это тем, что решил сосредоточиться на другом бизнесе, и уверял, что «банк стабилен и ему ничего не грозит – поэтому его и приобрели: на хороший актив всегда есть спрос». О новых собственниках, неких ярославских дельцах, мало что сообщалось. Ближе к концу 2016 года у банка начались проблемы с проведением платежей и выдачей наличных, источники клялись, что это временно. Однако в январе 2017 ЦБ отозвал у него лицензию.

Вот что на самом деле может происходить за кулисами, когда банк без внятных объяснений меняет владельцев. По каким-то причинам (скажем, из-за нездоровой кредитной политики) он лишился собственного капитала, но продолжает создавать видимость благополучия, рисуя цифры в отчётах. Такой банк, пока он ещё жив, спешат продать, а уж новые хозяева «в силу своей испорченности» либо используют его для отмывания денег, либо прикарманивают средства вкладчиков.

Как разобраться

Найдите на сайте банка состав его собственников и соберите о них сведения в интернете. Может оказаться, что какие-то фамилии уже связаны с проблемными и закрытыми кредитными организациями – тут лучше поостеречься и перевести свои средства. Регулярно следите за изменениями, в том числе в СМИ и разделе «Информация по кредитным организациям» на сайте ЦБ, чтобы не пропустить подозрительную смену владельцев.

Признак четвертый — постоянные технические проблемы

Если у вас перестало работать СМС оповещение, часто начались проблемы с Интернет-банком, повод задуматься о финансовом состоянии банка. Можно почитать новости и посмотреть, если ли проблемы у банка по пунктам 1-3, изложенным выше.

Да, это могут быть просто временные технические проблемы. Однако они не возникают на ровном месте. Проблемы связаны обычно с сокращением финансирования на инфрастурктуру банка: сервера, сайты. Возможно сотрудники, которые поддерживали банковский софт, уволились из-за сокращения или задержек зарплаты. Хорошие сотрудники обычно первыми чувствуют, что в банке проблемы и находят новое место работы.

Отсутствие квалифицированных кадров приводит к проблемам с обслуживанием клиентов и ошибкам в работе онлайн сервисов банка. Начинаются проблемы с банкоматами — в них не часто загружают деньги, они постоянно не работают.

Это повод задуматься и поменять этот банк другой, качество сервисов которых на высоте.

Обычно при проблемах мобильные приложения банка перестают обновляться — это можно отследить по дате последнего обновления в Google Play или App Store. Рейтинги мобильных приложений снижаются из-за постоянных проблем клиентов.

Проблемы у банка

- Банк не принадлежит, к разряду важных для системы т.е. он не системный и не входит даже в первую десятку. Так же не является государственным.

- Слава богу банк – является участником фонда гарантирования вкладов. В этом мы убедились, когда несли в банк деньги. Копия свидетельства, должна висеть на самом видном месте.

- Фамилия инвестора (хозяина) начинает довольно часто «светиться» в СМИ в негативном свете. Присутствуют негативные комментарии ряда политиков. Несколько раз мелькает название банка.

- Собственник банка местный миллионер или миллиардер. Никакого иностранного капитала в банке не присутствует.

- Судя по всему, у банка начался отток депозитов. Ставки выросли. Может в связи с Новым годом, 8 марта, и т.д. и т.п. А может быт и нет. Можно постоять в очереди и подсмотреть кто зачем пришел. Забирают деньги или несут.

- Заплатили за газ. Прошло 3 дня денег нет. В банке сказали, что теперь деньги будут уходить на 3-й день. Грустно. Наверно буду платить в другом банке. (Так начали думать очень много клиентов) Наличных денежных средств у банка резко уменьшилось.

- По карточке установили лимиты. Всю зарплату сразу снять не получается. Еще и в банкомате, часто нет денег. Зато, можно в терминале расплатиться на любую сумму.

- Банк резко перестал кредитовать собственными деньгами. Зато теперь, постоянно пытаются впарить, какую-то страховку. Причем, безапелляционно заявляют, что это услуга обязательна и жизненно необходима. Понимаю, что у банка закончились ресурсы для кредитования. Хотя кредиты банков партнеров выдают. Почему нет. Деньги-то не свои и все риски берет на себя, банк партнер.

- По телевизору говорят, что доллар растет. Доллара в банках нет. Закрылись два средних по размерам банка. В городе закрывают отделения этих же банков. К стране применили санкции, в стране майдан, война, потоп, какой-то эпический срач.

- Идем к менеджеру с вопросом — как забрать свой депозит? В ответ море текста. — А почему, а ведь у нас такие хорошие ставки, а ведь мы такие хорошие, у нас такой хороший инвестор, эти все проблемы временные, государство выделяет нам деньги, если принесете еще сто тысяч будет вам ставка +1% от начальника. И так вроде, все складно рассказывает.

- Несем еще 100 тысяч на месяц +1% к ставке от начальника. Приходим через месяц в банк, а там временная администрация.

Вот, такой вот небольшой сценарий, того, как могут развиваться события. Это один из сценариев. Но, я думаю, все они так или иначе, будут похожи.

Важно, чтобы вы понимали:

Если вы понимаете, что происходит что-то неладное, лучше несите деньги в банковскую ячейку или разделите деньги между разными банками, разными валютами, между близкими родственниками (это важно для фонда). Ни один банк, мгновенно не закрывается

Этому, предшествует масса вот таких вот знаков, которые описаны выше

Ни один банк, мгновенно не закрывается. Этому, предшествует масса вот таких вот знаков, которые описаны выше.

Четко усвойте – это ваши деньги. И если вы захотите, вы можете их забрать или оставить в любое время, как бы вас не уговаривали. Плевать на банк, на панику, на людей которые там работают, думайте о себе.

Знайте, в дальнейшем, винить придется только себя, потому как решение принимали именно вы!

Время Ч

NT: Но почему большие банки стали обваливаться именно сейчас?

Банк вообще может работать и при отсутствии капитала,.. наверное, стоит объяснить, как устроено регулирование в банковском секторе.

Банк должен обладать неким капиталом, скажем, 100 млрд, тогда банку разрешается привлечь, грубо говоря, 1 трлн пассивов. То есть взять деньги у вкладчиков, у компаний. Но не больше. Привлеченные деньги банк может уже в виде кредитов вложить в ценные бумаги и зарабатывать на этом. Однако, если заемщики не возвращают деньги, тогда регулятор говорит: вы должны на сумму пропавших денег восстановить капитал. То есть если у вас из 1 трлн пропало 200 млрд, то вы должны в капитал банка внести почти 200 млрд. Есть свои тонкости, но схема примерно такая. Таким образом, при ухудшении ситуации акционеры стоят перед выбором: либо пополнить капитал, либо — жить так, как есть.

Раньше Центральный банк в какой-то степени закрывал на это глаза — скорее всего, потому, что не понимал, как с такой ситуацией быть. С маленькими банками он разбирался относительно просто: у них можно отобрать лицензию, а вкладчикам выплачивают гарантированные страхованием суммы. С большими так невозможно — прежде всего, потому, что много потеряют крупные вкладчики, компании, которые работают с этими банками. Поэтому ЦБ и пошел по пути создания Фонда консолидации. А дальше, я подозреваю, произошло следующее. Завершив работу над созданием Фонда консолидации и уже зная о ситуации в крупных банках, ЦБ провел совещание и принял следующий алгоритм: сначала предъявляем требования к акционерам (внести недостающую сумму в капитал банка. — NT), даем им время на решение этих требований. Если не получается, то — добро пожаловать в Фонд консолидации. Эта информация каким-то образом проникла на рынок, потому что пошли разговоры о проблемах у ряда крупных банков, появилось это знаменитое письмо аналитика «Альфа капитала» (в этом письме, разосланном в августе клиентам «Альфа капитала», говорилось «о проблемах внутри целой группы банков — «ФК Открытие», Бинбанка, Московского кредитного банка (МКБ) и Промсвязьбанка», цитировали письмо «Ведомости» 16 августа 2017 года. — NT). Это тут же дестабилизировало ситуацию, ящик Пандоры был открыт, потому что раньше считалось, что Центральный банк будет очень бережно относиться к большим банкам, давая им время решить проблему и избегая резких шагов. Ну а дальше процесс запустился, и уже выхода не было, надо было шаг за шагом двигаться уже к Фонду консолидации.

По каким признакам можно узнать, что банк скоро закроется

По разным оценкам, сейчас в зоне риска оказалось порядка 30 банков. Они могут в ближайшее время закрыться. Соответственно, вкладчики рискуют потерять часть сбережений.

— В первую очередь в зоне риска небольшие банки. Именно они тяжелее всего переносят последствия кризиса. К тому же как раз к ним обычно бывают претензии из-за несоблюдения законов. Чтобы избежать проблем, лучше хранить сбережения в банках из топ-50. Иначе есть вероятность, что потом придётся иметь дело с Агентством по страхованию вкладов (АСВ). Если, конечно, закрывшийся банк в нём состоит, — пояснил эксперт “Академии управления финансами и инвестициями” Алексей Кричевский.

Экономисты советуют регулярно просматривать новости о своём банке. Как правило, если у регулятора есть претензии, то об этом становится известно. Лицензию отзывают не сразу, а после того, как кредитная организация систематически не выполняет требования регулятора. Если банк игнорирует требования закона, то лучше деньги в нём не держать.

— Как правило, речь идёт о кредитных организациях, которые по размеру капитала находятся не в первой сотне. Клиенты могут заранее понять, что у банка проблемы, если он начинает вести себя неадекватно. Проявлять, например, избыточную щедрость к вкладчикам, досрочно выплачивая им проценты или открывать депозиты под заведомо завышенный процент, — отметила Наталья Мильчакова.

Ещё один тревожный симптом: банк начинает вводить ограничения на снятие наличных денег с депозитов. В такой ситуации Наталья Мильчакова рекомендует сразу забирать оттуда свои сбережения.

— Опасный сигнал — нестабильные или подозрительные показатели в квартальных и годовых отчётностях. Стоит насторожиться, если вдруг в банке увеличили время на денежные переводы. Плохой знак — необоснованный рост замечаний при оформлении документов на платёж

Одним словом, необходимо обращать внимание на все моменты, которые показывают, что банку срочно нужны деньги и у него есть проблемы с выплатами, — рассказал преподаватель кафедры финансовых дисциплин Высшей школы управления финансами Анатолий Гожий

Что происходит с кредитами?

Деятельность любого банка в Казахстане на всех этапах регулируется специальным отраслевым законом – «О банках и банковской деятельности» от 1995 года. Описывается там и процесс ликвидации, в который входят передача активов и обязательств другому банку.

Даже если банк закрылся, обязательства по займам не прекращаются. Кредиты нужно выплачивать в том же банке по имеющемуся договору через кассу или перечислением на текущие счёта. Уже в процессе ликвидации временной администрацией может быть принято решение о передаче имеющихся кредитов в другой банк. Так, например, было в случае с лишённым лицензии в 2016 году «Казинвестбанком» – часть его займов взяла себе «дочка» российского «Альфа-Банка» в Казахстане. Для этого был заключён договор об одновременной передаче активов и обязательств.

О передаче своих займов должники могут узнать из публикаций банка, который готовится к ликвидации. Кроме того, банк или его временная администрация должны опубликовать объявление «в периодических печатных изданиях, распространяемых на всей территории Республики Казахстан, на казахском и русском языках». После получения информации о том, какая организация примет ваш кредит, следует обратиться туда, чтобы подтвердить переход своего займа и получить новые реквизиты для его погашения.

Юристы рекомендуют не прекращать платить по кредиту, чтобы избежать штрафов за нарушение графика выплат. Банк, которому передадут базу заёмщиков, вправе использовать банковскую информационную систему ликвидированного финансового института, у которого он принимает активы.

Признаки, которые должны вас насторожить

3. Розничные сети отказываются работать с карточками банка

Кассиры в розничных сетях не принимают к оплате карточки Visa или Master Card, выданные вашим банком. Чужие банкоматы не обслуживают карту либо требуют комиссию до 10% вместо стандартных 3-5%.

Значит, у вашего банка давно нет средств, чтобы рассчитаться с контрагентами, а те больше не хотят наращивать свою дебиторскую задолженность. Другие банки понимают, что с ними, возможно, не рассчитаются, и компенсируют риски высокими комиссиями. В это время чьи-то деньги уже повисли в картотеке, и если ваши еще проходят, как можно скорее переводите их в другие банки.

4. Смена руководства в банке

Сообщается об уходе председателя правления, а часто и его заместителей. Может смениться также главный бухгалтер. Зная, что грозит отзыв лицензии, руководство не пытается спасти банк, а выводит активы. В процессе банкротства новый управляющий обнаружит сомнительные сделки и направит в арбитражный суд иски к бывшим руководителям. Когда основные активы выведены, топ-менеджеры покидают родной банк и Россию. На этом этапе платежи между юрлицами уже ставятся в картотеку, но какие-то средства у банка еще есть. Как и в предыдущем случае, нужно попытаться убедить банкиров провести именно ваши платежи.

5: Очереди разъяренных вкладчиков

Банк не справился с ситуацией и приостановил выдачу денег физлицам. Срабатывает эффект домино: вкладчики, узнав о неприятностях в банке, осаждают отделения. Но денег уже нет. Шансы банка рассчитаться без внешней помощи равны нулю. Если это социально значимый банк, государство вмешается в ситуацию. Если чиновники останутся в стороне, за отзывом лицензии последует банкротство.

Просьбы и угрозы уже не помогут. Можно только уповать на государство, которое не даст должнику утонуть. В крайнем случае, придется ждать выплат в процессе банкротства.

Старецкая Елена, BBF.RU

Проблемный банк

Ненормальная обстановка в отделении банка

Если в своем банке вы видите плохо налаженную работу: огромные очереди, грубость и невнимание сотрудников к клиентам, – лучше распрощаться с этим финансовым учреждением и отдать деньги в другой банк. Обратите внимание на наличие сбоев в работе банковских программ и системы интернет-банка

Из-за этого могут часто возникать задержки в проведении платежей и возврате вкладов. Узнайте, есть ли нехватка рублей или валюты в кассе. Это можно понять по ограничениям на выдачу денег и часто не работающим банком

Обратите внимание на наличие сбоев в работе банковских программ и системы интернет-банка. Из-за этого могут часто возникать задержки в проведении платежей и возврате вкладов

Узнайте, есть ли нехватка рублей или валюты в кассе. Это можно понять по ограничениям на выдачу денег и часто не работающим банком.

Ставки по вкладам

Стоит насторожиться, если вам предлагают открыть вклад под слишком большой процент. Центробанк регулярно публикует среднюю ставку, которой должны придерживаться все банки. Чтобы проверить, насколько превысил норму ваш банк, зайдите на сайт Центробанка и забейте в поисковой строке: средневзвешенные процентные ставки по привлеченным кредитными организациями вкладам физических лиц в рублях. Превышение последней ставки даже на 3% годовых обычно означает, что банку очень нужны деньги.

Читайте новости

Проблемы банка можно отслеживать по новостям, и лучше всего в интернете

Обратите внимание на новости о конфликтах владельцев банка и крупных судебных исках к банку со стороны госорганов: Центробанка, Росфинмониторинга и МВД

Поищите новости о громких скандалах с участием руководства и владельцев банка, о крупных внутренних конфликтах в банках, об обысках в отделении банка, о внеплановых проверках Центробанка.

Также в новостях всегда сообщается, если крупнейшие рейтинговые агентства понижают рейтинги того или иного банка. А это случается, когда у банка проблемы.

Главное, что нужно понимать: плохие новости должны быть регулярными. Разовый негатив можно найти о любом банке, и это мало о чем говорит.