Где выгоднее оформлять?

Проанализировав условия, которые предлагают российским потребителям банки, можно сделать вывод, что наиболее выгодные условия кредитования под строительства предлагают Россельхозбанк и Альфа-банк

. Они предлагают наименьшие кредитные ставки(около 10% годовых) и не заставляют заемщиков вносить большой аванс.

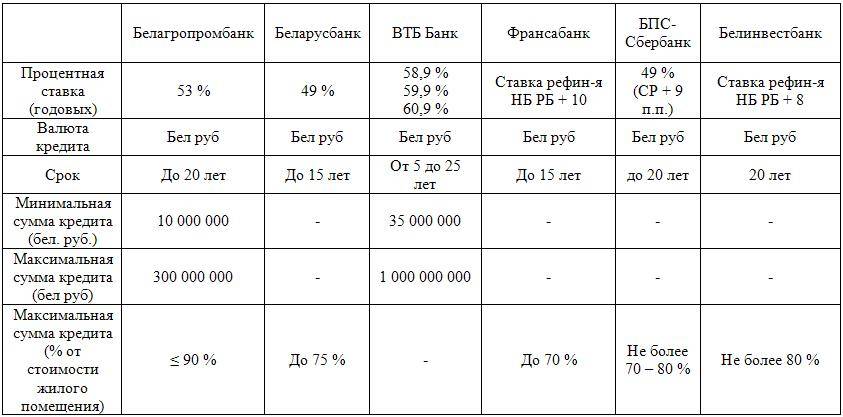

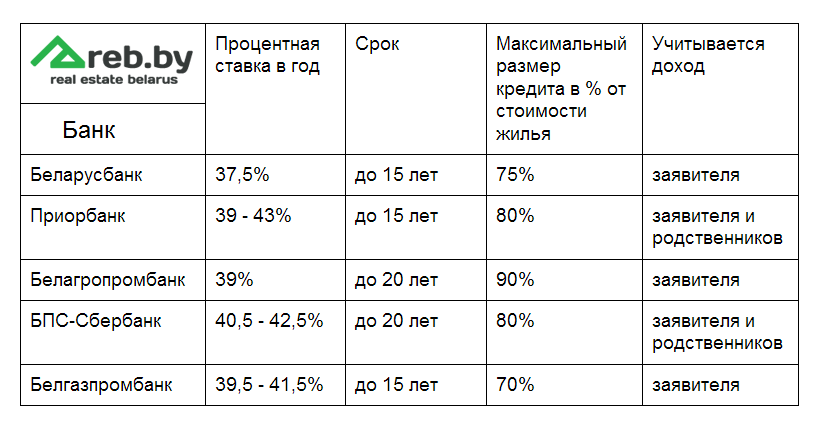

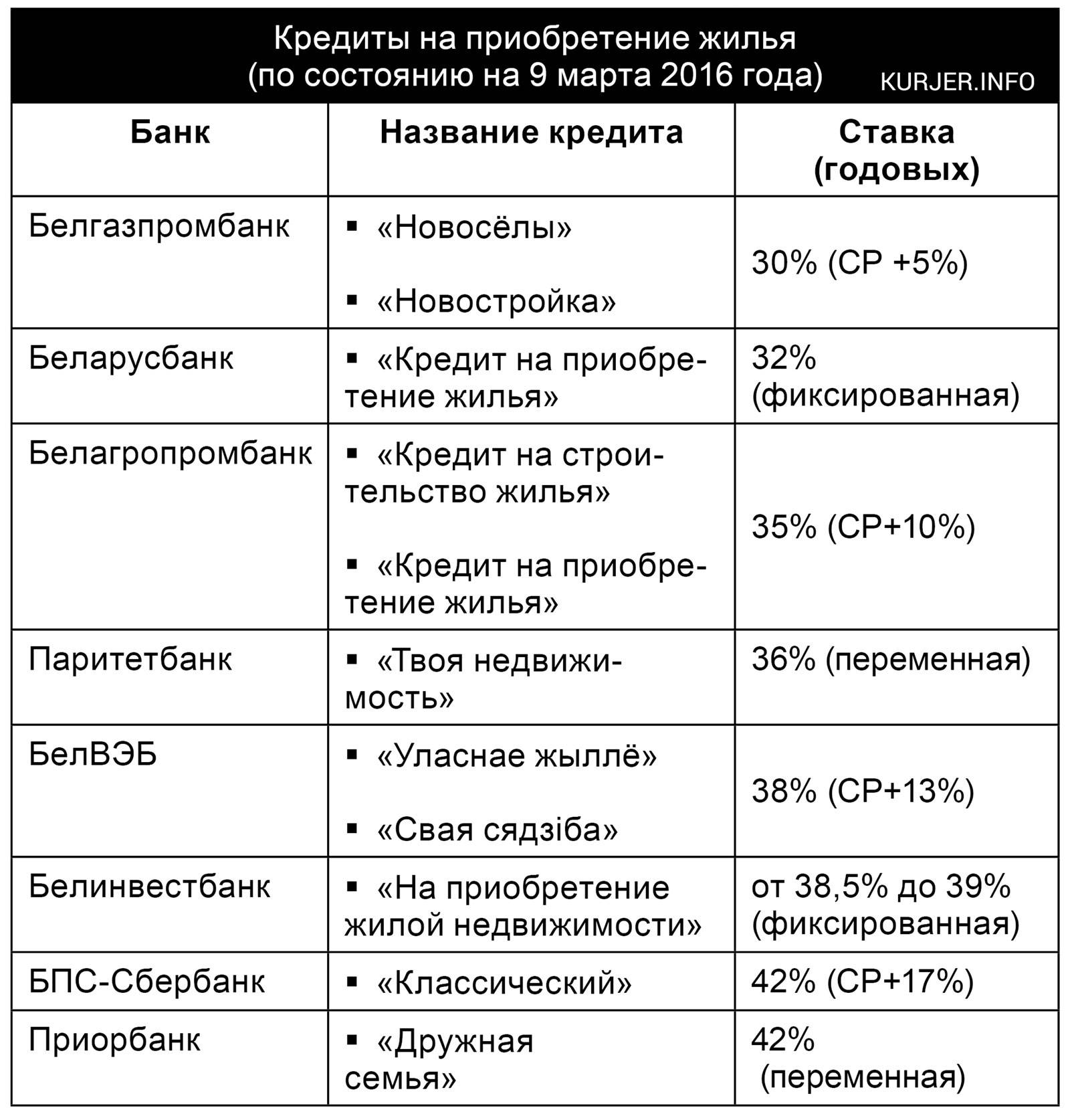

Что касается банков Республики Беларусь, наиболее выгодные условия предоставляет Белагропромбанк. Даже если сравнить его с российскими банками, очевидно, что он предлагает наиболее мягкие условия своим клиентам.

Популярный государственный Сбербанк, как ни странно, предлагает не вполне выгодные условия займа. Минимальная ставка по кредиту – 12%, первоначальный взнос начинается от 25% суммы. Реклама этого банка обещает индивидуальный подход к клиенту, но условия изначально завышены, и получить ипотеку под строительство будет трудно.

Российские банки предъявляют серьезные требования к своим заемщикам

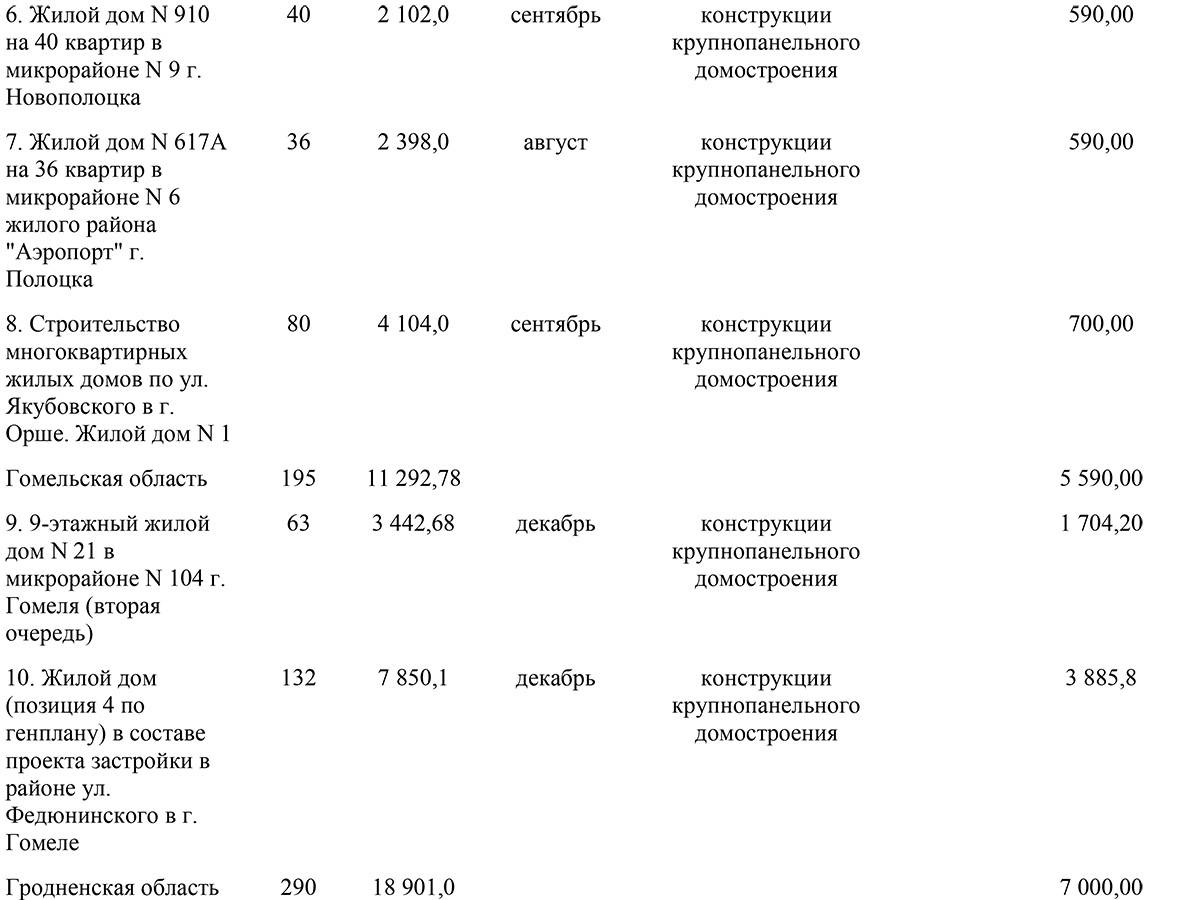

и их проектам по строительству. Большинство из них дает кредиты под залог строящегося дома и земельного участка под ним. Наиболее выгодные условия в России предлагают Альфа-банк и Россельхозбанк. В Беларуси наиболее выгодна ипотека от Белагропромбанка.

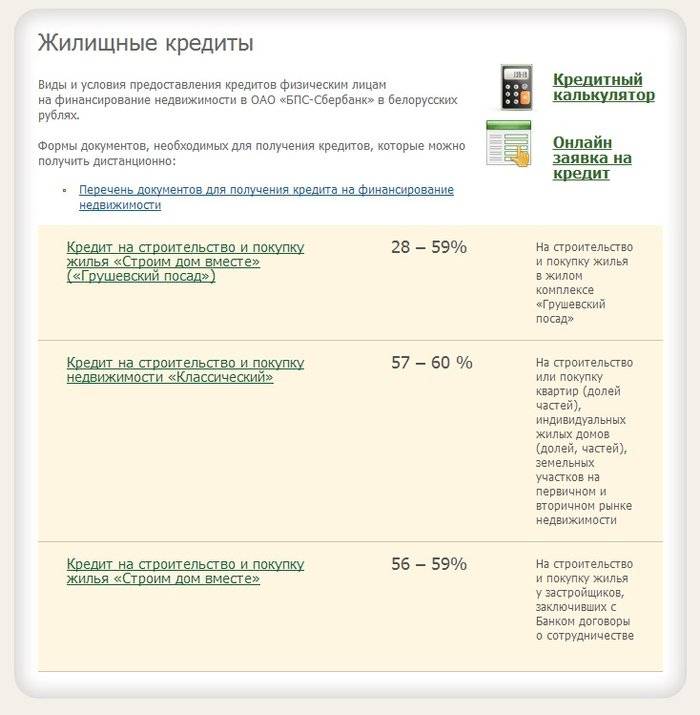

Перечень предоставляемых бумаг

Для заемщика и поручителей

- действительный паспорт;

- для мужчин до 27 лет — воинский билет, удостоверение призывника (не относится к военнослужащим всех родов войск, ЧС, Комитета госконтроля РБ);

- справки о зарплатах и пенсиях за последние три месяца.

Предприниматели дополнительно предоставляют:

- выписку со счета за последние полгода;

- справку из банка об отсутствии задолженностей и блокировке счета;

- подтверждение налоговых платежей за последние шесть месяцев или два квартала (в зависимости от выбранной предпринимателем формы налогообложения).

Для клиентов Белагроинвестбанка – достаточно выписки.

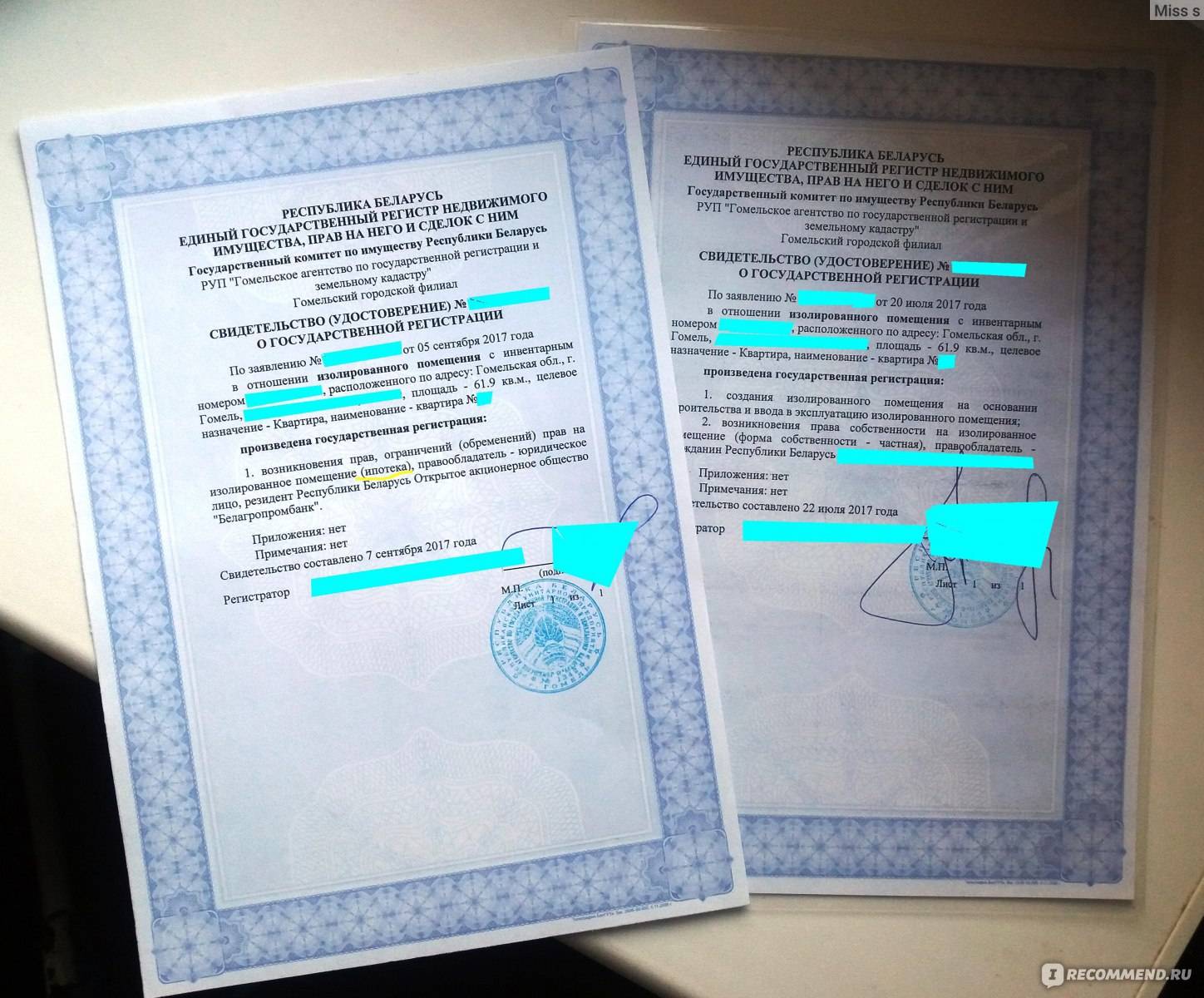

1. При приобретении жилья, в том числе и через аукцион дополнительно предоставляются:

- договор купли-продажи, составленный по закону РБ;

- оценка объекта;

- при ипотеке — документы госреестра об оформлении обременения в форме залога.

Аукционная покупка:

- подтверждение залогового взноса и регистрационного платежа;

- протокол с указанием:

- сведений обо всех участниках сделки;

- место нахождения объекта и финальной цены;

- обязательств участников торгов по расчетам и заключению соглашения.

2. При новостройках

- тех данные (кол-во комнат, местонахождение, общая площадь, этажность);

- подтверждение выплаченных средств;

- сроки начала и завершения строительства;

- реквизиты счета заявителя и справка о включении его в список граждан-застройщиков.

При долевом строительстве:

- соответствующий договор с застройщиком;

- справка от застройщика о внесении заявителем конкретной суммы и даты внесения.

3. При индивидуальной застройке

- свидетельство о праве собственности на землю, где строится объект. (Если бумаги на землю датированы ранее 2.05.2006, то предоставляется акт и удостоверение на временное пользование);

- справка из управления архитектуры и градостроительства о сметочной и остаточной стоимости работ, степени завершенности в процентах;

- разрешительная документация из госстройнадзора;

4. При покупке жилищных облигаций

соглашение с компанией-эмитентом, предусматривающее его обязательства предоставить недвижимость владельцу облигаций.

Источники

- ru.wikipedia.org/wiki/Белагропромбанк

- belapb.by

«Белагропромбанк» сегодня входит в число лидеров банковской отрасли на территории Центральной и Восточной Европы. Данное финансовое учреждение предоставляет населению Беларуси разные кредитные программы, в том числе и займы на приобретение/постройку недвижимости. Следует разобраться, какие кредиты на недвижимость действуют в «Белагропромбанке». В этой статье рассмотрим, что из себя представляет кредит на недвижимость.

Как работает программа ипотеки под 6,1% на строительство дома

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

- Может ли банк осуществить «докредитование» квартиры, строительство которой осуществляется в рамках Указа № 240?

Да, мы осуществляем «докредитование» недвижимости, строительство которой осуществляется в рамках Указа № 240, в случае, если основной договор кредитования клиента заключен с Приорбанком. Если клиент заключил первоначальный кредитный договор в ином банке, то он может оформить потребительский кредит в Приорбанке на недостающую сумму.

- Может ли отличаться кредитополучатель в рамках Указа № 240 от физического лица (члена семьи), на имя которого оформлено решение (выписка из решения) районного, городского исполнительного и распорядительного органа, местной администрации о праве на субсидию?

Нет, лицо, на которое оформлено решение (выписка из решения) районного, городского исполнительного и распорядительного органа, местной администрации о праве на субсидию, и лицо-кредитополучатель должны совпадать. Оформить кредит на супруга/супругу не представляется возможным.

- Можно ли осуществлять досрочное погашение кредита на недвижимость в рамках Указа № 240?

Да, вы можете в любой момент без каких-либо комиссий осуществить досрочное погашение. Однако при досрочном погашении кредита, заключенного в рамках Указа № 240, вы только уменьшите сумму субсидии, которая ежемесячно направляется на погашение вашего кредита.

- Можно ли погашать кредит с карточки другого банка?

Конечно. С помощью банкомата, мобильного или интернет-банка вашего банка Вам нужно открыть платежи через систему «Расчет» (ЕРИП). В списке услуг, возможных для оплаты, выберите ветку «Банковские, финансовые услуги > Банки, НКФО > Приорбанк > Погашение кредита» и оплатите необходимую сумму.

Кредиты

Сбережения

Карточки

Обслуживание

Online-банкинг

Акции

Документы и тарифы

Осторожно, мошенники

- Обслуживание

- Финансирование

- Размещение денежных средств

- Документарные операции

- Инвестиционно-банковские операции

Общие требования к заёмщикам

- гражданство РБ, либо вид на жительство с постоянной регистрацией по определенному адресу на территории республики;

- достижение полных 18 лет;

- постоянный доход, превышающий минимальный (в 2018 он установлен 305 БР в месяц) с обязательным документальным подтверждением;

- положительная кредитная история, отсутствие просрочек по долговым обязательствам.

Исключения для заявителей по программе приобретения домокомплектов:

- при кредитовании до 2000 БР документального подтверждения доходов не требуется;

- свыше двух тысяч требуются подтверждение заработков, но без установления их нижнего предела.

Для ИП дополнительно:

- отсутствие задолженности по расчетам с бюджетом;

- подтверждение заработков путем предоставления декларации за два последних квартала.

В случае если в сведениях, поданных при оформлении займа, у должника или поручителей произойдут изменения в период действия кредитного соглашения, они обязаны сообщить об этом банку.

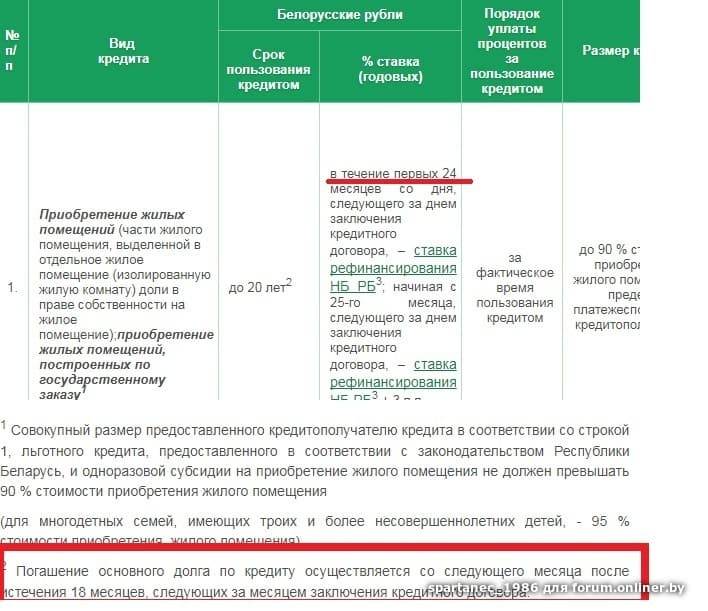

Кредит на строительство жилого помещения

Кредит предоставляется на строительство индивидуального жилого дома (в том числе путем приобретения домокомплекта), квартиры.

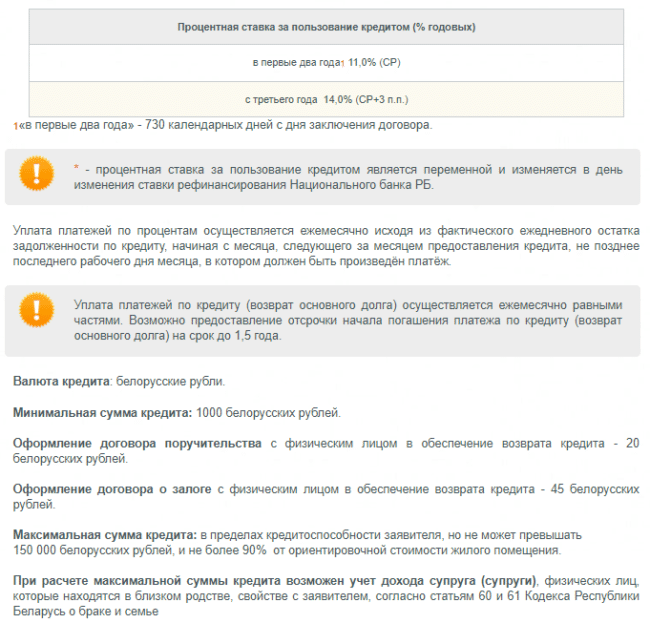

Процентная ставка за пользование кредитом (% годовых)

12,89% (СР+ 3,89 п.п.)*

* — процентная ставка за пользование кредитом является переменной и изменяется в день изменения ставки рефинансирования Национального банка РБ.

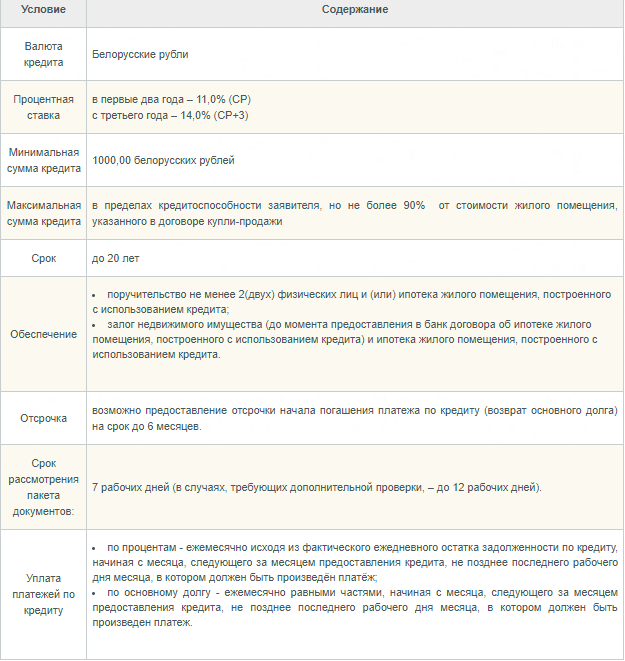

Уплата платежей по процентам осуществляется ежемесячно исходя из фактического ежедневного остатка задолженности по кредиту, начиная с месяца, следующего за месяцем предоставления кредита, не позднее последнего рабочего дня месяца, в котором должен быть произведён платёж.

Уплата платежей по кредиту (возврат основного долга) осуществляется ежемесячно равными частями. Возможно предоставление отсрочки начала погашения платежа по кредиту (возврат основного долга) на срок до 1,5 года.

Валюта кредита: белорусские рубли.

Минимальная сумма кредита: 1000 белорусских рублей.

Оформление договора поручительства с физическим лицом в обеспечение возврата кредита — 25 белорусских рублей.

Оформление договора о залоге с физическим лицом в обеспечение возврата кредита — 50 белорусских рублей.

Максимальная сумма кредита: в пределах кредитоспособности заявителя, но не более 90% от ориентировочной стоимости жилого помещения.

Срок, на который предоставляется кредит: до 20 лет.

Погашение задолженности по кредиту может производится в ЦБУ банка вне зависимости от места предоставления кредита, а также в устройствах самообслуживания и системах дистанционного банковского обслуживания.

Порядок предоставления кредита: единовременно или путём открытия кредитной линии с правом кредитополучателя на получение и использование в течение срока, не превышающего 3 лет с момента заключения кредитного договора, денежных средств путем безналичного перечисления на текущий (расчетный) счет застройщика (подрядчика) жилого помещения.

Обеспечение кредита:

- при предоставлении кредита в сумме не более 5 000 белорусских рублей – поручительство не менее 2 (двух) физических лиц и (или) ипотека жилого помещения, построенного с использованием кредита;

- при предоставлении кредита в сумме более 5 000 белорусских рублей – поручительство не менее 2 (двух) физических лиц и ипотека жилого помещения, построенного с использованием кредита;

- залог квартиры, принадлежащей на праве собственности кредитополучателю на момент подачи документов для рассмотрения вопроса о предоставлении кредита и ипотека жилого помещения, построенного с использованием кредита.

При использовании в качестве способа обеспечения по кредиту только ипотеки жилого помещения, построенного с использованием кредита, в период с момента заключения кредитного договора до момента предоставления в банк договора об ипотеке жилого помещения, построенного с использованием кредита, обеспечением исполнения обязательств кредитополучателя по кредитному договору выступает поручительство не менее 2 (двух) физических лиц или залог квартиры, принадлежащей на праве собственности заявителю на момент подачи документов для рассмотрения вопроса о предоставлении кредита.

Требования к заявителю и поручителям:

- совершеннолетние граждане Республики Беларусь, зарегистрированные по месту жительства в Республике Беларусь и имеющие постоянный, официально подтвержденный, доход на территории Республики Беларусь (далее – физические лица);

- физические лица, чей среднемесячный чистый доход превышает величину бюджета прожиточного минимума в среднем на душу населения;

- физические лица, не имеющие проблемной задолженности и (или) отрицательной кредитной истории (для физических лиц — индивидуальных предпринимателей Республики Беларусь – отсутствие задолженности по налогам, сборам и иным платежам в бюджет (дополнительно).

Срок рассмотрения пакета документов: 30 рабочих дней.

Пакет документов, необходимых для получения кредита

Погашать кредиты в белорусских рублях можно в устройствах самообслуживания (инфокиосках), оборудованных модулем приема наличных денежных средств.

Для большинства граждан Белоруссии, приобретение собственной недвижимости – это непосильный процесс, осуществить который самостоятельно под силу лишь единицам.

Белагропромбанк кредит на покупку жилья выдает почти всем желающим, главное – ответственно отнестись к процессу оформления, соответствовать всем требованиям кредитора, и в случае получения ипотеки, своевременно вносить платежи в счет её погашения.

Условия в российских организациях

Сбербанк

Данный банк предъявляет строгие требования к заемщикам.

Процентная ставка по кредитам на строительство начинается от 12% годовых

и зависит от вашей финансовой обеспеченности, а так же суммы кредита.

Каждый ипотечный случай рассматривается сотрудниками банка индивидуально. Но вы и сами можете узнать условия, на которых вам дадут заем, воспользовавшись калькулятором на сайте Сбербанка.

ВНИМАНИЕ.

Сбербанк предоставляет возможность увеличить сумму займа, если расходы на строительство в течение 2 лет изменятся. При этом требуется предоставить документы, которые об этом свидетельствуют

Льготный кредит на жилье: есть ли у вас возможность его получить?

Многие белорусы искренне считают, что получить заем на выгодных основаниях может только молодая или многодетная семья. Это не так. Ныне действует целый ряд законов, дающих возможность практически всем категориям нуждающихся:

- Указ Президента №240 от 4 июля 2017 года «О государственной поддержке граждан при строительстве (реконструкции) жилых помещений» дает возможность на получение адресной помощи в виде субсидии;

- Указ №474 от 10 декабря 2018 года содержит положения о возможности погашения государством части процентов по кредиту;

- Указы Президента №120 и №185 регламентируют выдачу займов на льготных основаниях для молодых и многодетных семей, а также для всех, кто желает приобрести жилье в городах и селах численностью менее 20 тысяч человек.

Особые условия предоставления льгот действуют и на юго-востоке Могилевской области – в Хотимском, Костюковичском, Климовичском, Славгородском, Краснопольском, Чериковском и Кричевском районах. Жители этого региона могут получить заем под 1% на срок до 20 лет при условии, что будут проживать и официально работать в районе не менее 10 лет. В случае нарушения этого пункта кредит может быть пересчитан под коммерческий процент.

Субсидирование кредитов по Указу №240

По сути своей адресная государственная поддержка – это не льготный кредит в классическом его понимании, а получение вполне конкретной суммы на его погашение. Размер же напрямую зависит от категории граждан: одним может быть погашена вся сумма полностью, другим – лишь часть процентов по жилищному займу.

Порядок получения адресной помощи более трудоемкий, чем обычное оформление в банке:

- Для начала нужно собрать пакет документов и стать на очередь как семья, нуждающаяся в улучшении жилищных условий (подробнее в статье Очередь нуждающихся на улучшение жилищных условий);

- Обратиться в исполком по месту проживания с заявлением на получение адресной помощи;

- Оформить договор купли-продажи и коммерческий кредит на общих основаниях в одном из 5 банков: Беларусбанк, БелВэб, БПС-Сбербанк, Белинвестбанк или Белагропромбанк.

Копии всех договоров с банком и с собственником жилья нужно также предоставить в исполком. На основании полученных сведений будет выделена финансовая помощь, которая направляется для погашения процентов или основного долга.

Результатом получения льготного субсидируемого кредита на жилье в 2019 году станет получение более выгодных условий погашения, а для некоторых категорий граждан и вовсе полное покрытие всей суммы.

Расчет погашения процентов ведется исходя из ставки рефинансирования Центробанка РБ, которая с 28 июня 2018 года стабильно удерживается в рамках 10%. Для удобства расчетов примем ее как величину постоянную, но имейте ввиду, что при ее изменении будет меняться и размер ежемесячного платежа.

Покрытие льготного кредита субсидией по Указу №240

Категория | Покрытие основного долга | Покрытие процентов |

Многодетные семьи (4 и более детей в возрасте до 23 лет) | 100% | 13%, но не более всех процентов по займу |

Многодетные семьи с 3 детьми | 95% | 12%, но не более всей ставки банка |

Детям-сиротам старше 18 лет или вступившим в брак | 35% | 12%, в рамках процентной ставки |

Военнослужащим | 0% | 8% |

Гражданам, имеющим право на внеочередное получение жилья | 0% | 8% |

Семьям, в которых проживают инвалиды 1 или 2 группы | 0% | 8% |

Гражданам, проживающим на съемном жилье или в общежитии не менее 10 лет | 0% | 8% |

Молодым семьям | 0% | 8% |

Нуждающимся в улучшении жилищных условиях и стоящим на очереди | 0% | 8% |

Стоит иметь ввиду, что получение субсидии не лишает вас права на получение льготного кредита в дальнейшем. То есть, если вы оформите субсидию как молодая семья, а со временем перейдете в статус многодетной, условия могут быть пересчитаны при условии своевременного обращения в банк с соответствующими документами.

Какие требования предъявляются к соискателям таких кредитов?

К недвижимости

Банк несет особые риски, выдавая физическим лицам кредиты под строительство индивидуального жилья. Поэтому общие требования банков к заемщикам строги.

- Во-первых, желательно иметь земельный участок под строительство в собственности. Аренда земли приемлема, но с ней шансов получить заем меньше.

- Во-вторых, к участку должна быть подведена жилищно-коммунальная инфраструктура. Дело в том, что ипотечный заем выдается под залог недвижимости. Участок с проведенным туда газопроводом и прочими коммуникациями стоит дороже, поэтому значительно увеличивает мотивацию банка выдать вам кредит.

- В-третьих, строительство должно быть согласовано, а у вас на руках должно быть разрешение на строительство дома. Согласование происходит в комитете по архитектуре муниципалитета, где располагается участок.

Вы должны согласовать план будущего строительства с комитетом, а так же с СЭС и Пожарной инспекцией, после проведения всех процедур по согласованию вам на руки выдадут строительный паспорт, который и является разрешением на строительство дома.

ВНИМАНИЕ. Если здание уже возводится, то нужно оформить собственность на незавершенный объект строительства.

К заемщику

Основное требование к соискателю средств следующие:

- Платежеспособность. Ему нужно будет каждый месяц делать крупные платежи в пользу банка. Проценты по ипотеке начинаются с 14% годовых, поэтому претендовать на такой кредит могут люди с доходами от 50 тысяч рублей. Подтверждать свою платежеспособность придется либо справками с места работы, либо формой НДФЛ-2.

- Возрастные ограничения. Желательно, чтобы заемщик был старше 25 и моложе 65 лет. Условия выдачи ипотеки под строительство весьма гибкие. Можно прописать в договоре выдачу суммы займа по частям, согласно каждому этапу строительства. Так можно сократить риски при остановке строительстве дома от непреодолимых обстоятельств.

- Наличие поручителей.

- Первоначальный взнос. Этот взнос может составлять до 20% от общей суммы кредита. Можно использовать материнский капитал для погашения первоначального взноса.

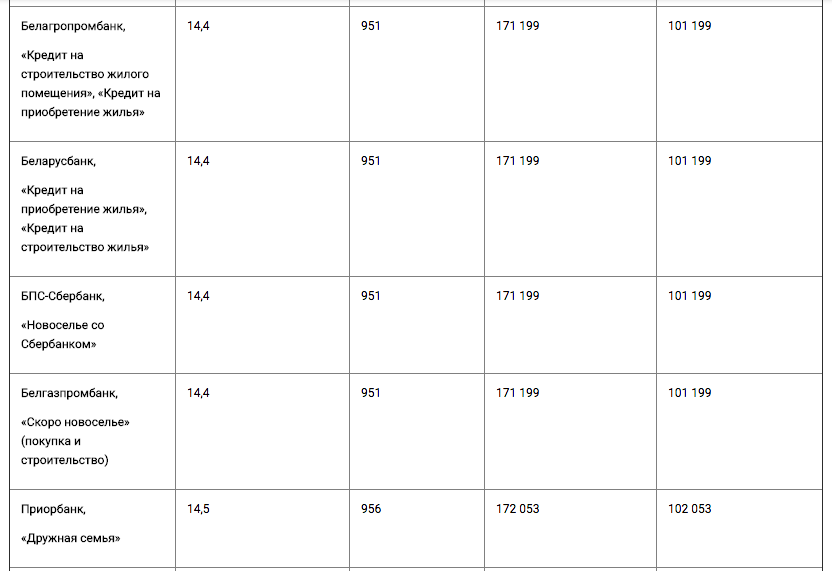

Кредиты на покупку жилья в Беларусбанке

При оформлении в беларусбанке кредита на покупку жилья в Беларуси заемщику необходимо будет подготовить следующий пакет документов:

анкета, заполненная по форме банка,

паспорт, в том числе поручителя (при наличии),

справка, подтверждающая уровень доходов заемщика,

согласие на предоставление кредитного отчета Национальным банком РБ,

согласие на работу с персональными данными заявителя.

Если заемщик имеет статус ИП, то ему необходимо будет представить:

свидетельство, подтверждающее регистрацию в качестве ИП,

данные по доходам,

выписку с расчётного счета, выданную банком, в котором обслуживается предприниматель,

налоговую декларацию.

- Планы по Смолевичам на 2021 год: трасса до Минска, школа, сад, поликлиника и 11 домов

- В Несвиже построят 3 многоквартирных дома для очередников

- Не построил дом за три года — отдавай участок. Как не потерять честно купленную землю

- Заветные метры. Поможет ли белорусам ипотечный кредит в решении квартирного вопроса

- Больше всего в стране подешевели квартиры в Солигорске

- У белорусских водителей 11 февраля могут возникнуть проблемы с выездом в Литву

- Минтруда: Денежные доходы населения за январь не индексируются

- Места для диалога. Почему оппозиция выбирает надписи на стенах, а не возможность высказаться на ВНС

- Минздрав рассказал, когда в Беларуси начнут прививать от COVID-19 всех желающих

- В Минске открывается Шестое Всебелорусское народное собрание

- В Германии продлили карантин до 7 марта

- Каплица Вишневских, стресс-тесты БелАЭС и новое оборудование для детской больницы — основное за 10 февраля

- Власти Черногории ввели комендантский час

- Работа на будущее – в Слуцке устраняли негативные последствия весеннего паводка

- Назван популярный сканер QR-кодов, который заразил миллионы смартфонов

- Выбор Редакции

- Технологии

- Туризм и отдых

- Происшествия

- Общество

- Образование

- Новости партнеров

- Недвижимость

- Мультимедиа МЛЫН.BY

- Люди

- Калейдоскоп

- Здоровье

- Еда

- Диалог с властью

- Дела житейские

- В мире

- Афиша

Их выдает только «Беларусбанк» согласно Указу Президента РБ № 13. Процентные ставки по ним отличаются в зависимости от того, к какой категории отнесли кредитополучателя.

1% годовых, если это:

- дети-сироты;

- многодетные семьи;

- граждане, которые живут и работают в следующих районах Могилевской области: Хотимский, Климовичский, Славгородский, Кричевский, Краснопольский, Костюковичский, Чериковский, при условии, что недвижимость приобретается в этих же районах.

3% предлагают жителям городов и поселков с населением до 20 тыс. человек, а также жителям городов-спутников Минска: Фаниполь, Логойск, Заславль, Дзержинск, Смолевичи, Руденск.

Погашение кредита:

- основной долг – ежемесячно равными долями;

- проценты – ежемесячно, в сумме, рассчитанной исходя из фактического ежедневного остатка задолженности по кредиту.

Погашение задолженности по кредиту может производится в ЦБУ банка вне зависимости от места предоставления кредита, а также в устройствах самообслуживания и системах дистанционного банковского обслуживания.

Требования к заявителю при оформлении заявки на потребительский кредит.

Не предоставляются кредиты следующим категориям заявителей:

- иностранным гражданам и лицам без гражданства, не имеющим вида на жительство в Республике Беларусь;

- физическим лицам в возрасте до 18 лет;

- физическим лицам, чей возраст достиг – 58 лет для женщин и 63 лет для мужчин;

- физическим лицам, не имеющим постоянного источника доходов на территории Республики Беларусь;

- физическим лицам, имеющим проблемную задолженность перед Банком, просроченную задолженность перед другими банками и (или) имеющим отрицательную кредитную историю;

- физическим лицам, чей среднемесячный чистый доход (доходы за вычетом расходов заявителя) не превышает величины бюджета прожиточного минимума в среднем на душу населения.

- заявителям, являющимся индивидуальными предпринимателями;

- заявителям, по которым в банке отсутствуют актуальные данные документа, удостоверяющего личность;

- заявителям, у которых в банке отсутствует текущий (расчетный) банковский счет, к которому выпущена дебетовая банковская платежная карточка, на которую зачисляется заработная плата и приравненные к ней платежи, и (или) пенсия;

- заявителям, у которых на дату рассмотрения заявки имеется задолженность по кредитам на потребительские нужды, обеспечением по которым выступает неустойка, в сумме 10 000 белорусских рублей (включительно) и более, с учетом запрашиваемой (разрешенной) суммы кредита;

- заявителям, у которых на дату рассмотрения заявки совокупный лимит задолженности по кредитам на потребительские нужды составляет сумму 35000 (Тридцать пять тысяч) белорусских рублей (включительно) и более с учетом запрашиваемой (разрешенной) суммы кредита.

Формирование заявок на получение кредита с использованием системы «Интернет-банкинг» и “Мобильного приложения” осуществляется через вкладку «Кредиты», «Оформить заявку на онлайн-кредит».

Мониторинг заявки для последующего заключения кредитного договора осуществляется через вкладку «Кредиты» → «Оформленные заявки на онлайн-кредит».

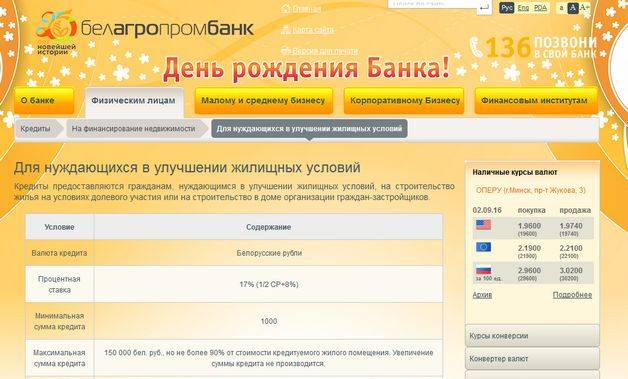

Кредит на покупку жилья в Белагропромбанке: условия и процентные ставки

Для большинства граждан Белоруссии, приобретение собственной недвижимости – это непосильный процесс, осуществить который самостоятельно под силу лишь единицам.

Белагропромбанк кредит на покупку жилья выдает почти всем желающим, главное – ответственно отнестись к процессу оформления, соответствовать всем требованиям кредитора, и в случае получения ипотеки, своевременно вносить платежи в счет её погашения.

Условия выдачи

Несомненно, процесс, что связанный с выдачей кредита на покупку жилья в Белагропромбанке, для нуждающихся граждан может показаться непростым в реализации, ведь, дабы реализовать задуманное, необходимо иметь не только предмет залога, но и постоянную работу, приносящую стабильный доход.

Благо, условия на которых можно получить кредит на строительство жилья в Белагропромбанке являются очень приемлемыми, что хоть как-то оправдывает большое количество желающих стать клиентами именно этой финансовой структуры:

- размер ипотечного кредита на приобретение готового жилья:

- минимальная сумма – 1 тысяча белорусских рублей;

- максимальная сумма – ограничений нет, однако она не должна превышать 90% от стоимости жилья, которое заемщик желает приобрести (также это зависит от уровня платежеспособности клиента).

- срок использования денежных средств:

- минимальной отметки не обозначено, это может быть как длительный, так и недлительный период, например, 3 года;

- 20 лет, не более.

Процентные ставки

Помимо информации, размещенной на официальном сайте финансовой структуры под названием «Белагропромбанк», о невысокой процентной ставке свидетельствуют и многотысячные отзывы довольных клиентов:

- 15,5%, не менее;

- 20,5%, не более.

Необходимые документы

Теперь, внимание читателей стоит сфокусировать на еще одной очень важной составляющей процесса кредитования – перечень необходимых к предоставлению документов, без которых практически невозможно будет оформить кредит на покупку жилья в Белагропромбанке:

- паспорт гражданина Республики Беларусь;

- мужчины-заемщики должны принести в банк документ (удостоверение), подтверждающий прохождение службы в органах внутренних дел (для граждан, не достигших 27-летнего возраста – военный билет);

- письменное согласие заемщика на получение банком выписки из системы «Кредитного бюро» о состоянии кредитной истории клиента;

- документ, подтверждающий уровень ежемесячного дохода:

- справка по форме банка о сумме заработной платы;

- выписка из регионального органа, представляющего Министерство труда и социальной защиты о размере получаемой пенсии;

- выписка по зарплатной карте за прошедшие 6 месяцев (для граждан, получающих заработную плату на карту стороннего банка);

- выписка по банковскому счету (для индивидуальных предпринимателей).

- выписка (документ), подтверждающая наличие в собственности заемщика недвижимости (при оформлении ссуды под обеспечение).

Также, в рамках оформления целевого потребительского займа понадобится подготовить документы, напрямую касающихся покупаемой недвижимости:

- подготовленный, составленный и зарегистрированный в соответствующих инстанциях договор купли-продажи;

- документ, составленный экспертом, относительно рыночной стоимости объекта покупки.

Пошаговый процесс оформления

Оформить кредит можно и на покупку уже готовой недвижимости, и на постройку собственного, частного домовладения по разработанному плану. Реализовать задуманное можно будет очень быстро, достаточно выполнить ряд следующих указаний:

- посетить отделение Белагропромбанка;

- обратится за помощью к сотруднику отдела;

- вкратце объяснить цель визита;

- предоставить спектр необходимых документов;

- заполнить бланк-заявку на выдачу денежного долга наличными;

- ожидать ответа кредитора.

Рассмотрение заявки займет около 7 рабочих дней, после чего заемщик мгновенно получит уведомление о результате рассмотрения по номеру мобильного телефона, который был указан при заполнении заявления.

Дополнительные сведения

Для того чтобы получить кредит, заемщик должен подать не только заявление, но и дополнительную документацию. Перечень документов зависит от конкретной ситуации. В него могут входить следующие бумаги:

- Личный паспорт.

- Справка о доходах (заработная плата, пенсия, выписка по расчетному счету и т. п.).

- Военный билет.

- Свидетельство о регистрации земельного участка (если средства берутся для постройки собственного дома).

- Договор на осуществление строительства.

- Справка из организации граждан-застройщиков и т. д.

Таким образом, граждане, желающие построить собственный дом или купить готовую недвижимость, могут получить кредит на жилье «Белагропромбанка». В данном учреждении действуют кредитные программы для различных категорий граждан. Можно также получить средства для приобретения жилищных облигаций. Вне зависимости от конкретной программы, часть денег, необходимых для приобретения собственности, заемщику придется внести самостоятельно.

К недвижимости

Банк несет особые риски, выдавая физическим лицам кредиты под строительство индивидуального жилья. Поэтому общие требования банков к заемщикам строги.

- Во-первых, желательно иметь земельный участок под строительство

в собственности. Аренда земли приемлема, но с ней шансов получить заем меньше. - Во-вторых, к участку должна быть подведена жилищно-коммунальная инфраструктура

. Дело в том, что ипотечный заем выдается под залог недвижимости. Участок с проведенным туда газопроводом и прочими коммуникациями стоит дороже, поэтому значительно увеличивает мотивацию банка выдать вам кредит. - В-третьих, строительство должно быть согласовано

, а у вас на руках должно быть разрешение на строительство дома. Согласование происходит в комитете по архитектуре муниципалитета, где располагается участок.Вы должны согласовать план будущего строительства с комитетом, а так же с СЭС и Пожарной инспекцией, после проведения всех процедур по согласованию вам на руки выдадут строительный паспорт, который и является разрешением на строительство дома.

ВНИМАНИЕ.

Если здание уже возводится, то нужно оформить собственность на незавершенный объект строительства

К заемщику

Основное требование к соискателю средств следующие:

- Платежеспособность.

Ему нужно будет каждый месяц делать крупные платежи в пользу банка. Проценты по ипотеке начинаются с 14% годовых, поэтому претендовать на такой кредит могут люди с доходами от 50 тысяч рублей. Подтверждать свою платежеспособность придется либо справками с места работы, либо формой НДФЛ-2. - Возрастные ограничения.

Желательно, чтобы заемщик был старше 25 и моложе 65 лет. Условия выдачи ипотеки под строительство весьма гибкие. Можно прописать в договоре выдачу суммы займа по частям, согласно каждому этапу строительства. Так можно сократить риски при остановке строительстве дома от непреодолимых обстоятельств. - Наличие поручителей.

- Первоначальный взнос.

Этот взнос может составлять до 20% от общей суммы кредита. Можно использовать материнский капитал для погашения первоначального взноса.