Отсрочка в МФО

Микрофинансовые организации выдают небольшие экспресс-займы. Условия кредитования в МФО хуже, чем в банках, но зато можно получить денежные средства без сбора большого количества бумаг и сразу же в день обращения.

Некоторые учреждения и вовсе работают онлайн, что позволяет взять микрозайм, не выходя из дома.

В микрофинансовых организациях предлагается такая услуга как пролонгация срока кредитования. В этом случае заемщик платит только проценты, а погашение основного долга переносится.

Так как срок действия займа сам по себе в МФО короткий – примерно 30 дней, пролонгация возможна максимум на такой же период.

Таким образом, отсрочка погашения кредита предоставляет только в трудных жизненных ситуациях. Использовать такую услугу выгодно только в том случае, если финансовые затруднения носят временный характер.

Просрочка по кредиту. Как получить отсрочку?

Ипотечные каникулы

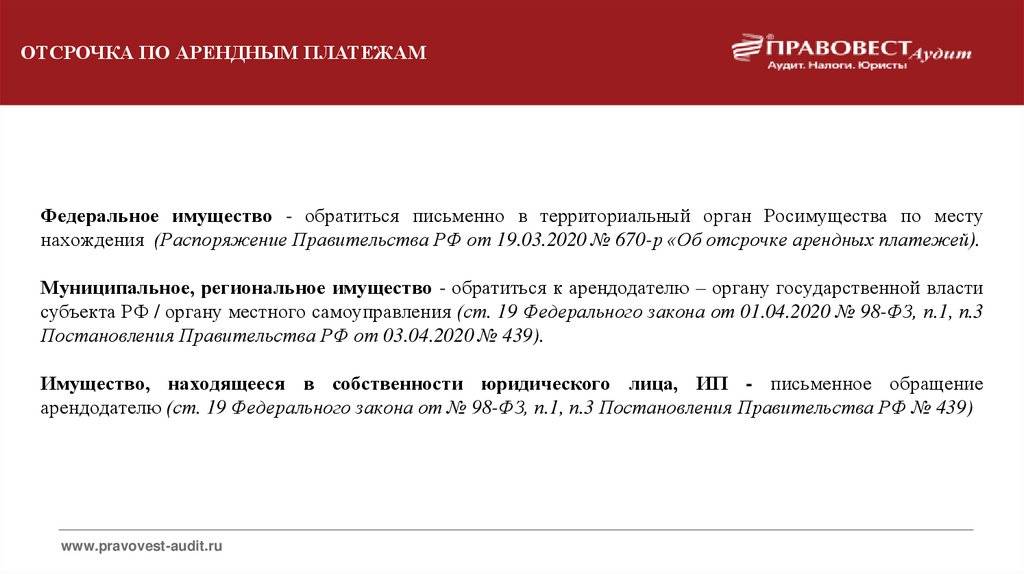

Помимо мер поддержки, введенных для пострадавших от коронавируса, в России действуют и другие инструменты для заемщиков, попавших в трудную жизненную ситуацию.

С 2019 года в России можно получить отсрочку на полгода по ипотечному кредиту. Такие меры поддержки введены Федеральным законом от 01.05.2019 №76-ФЗ.

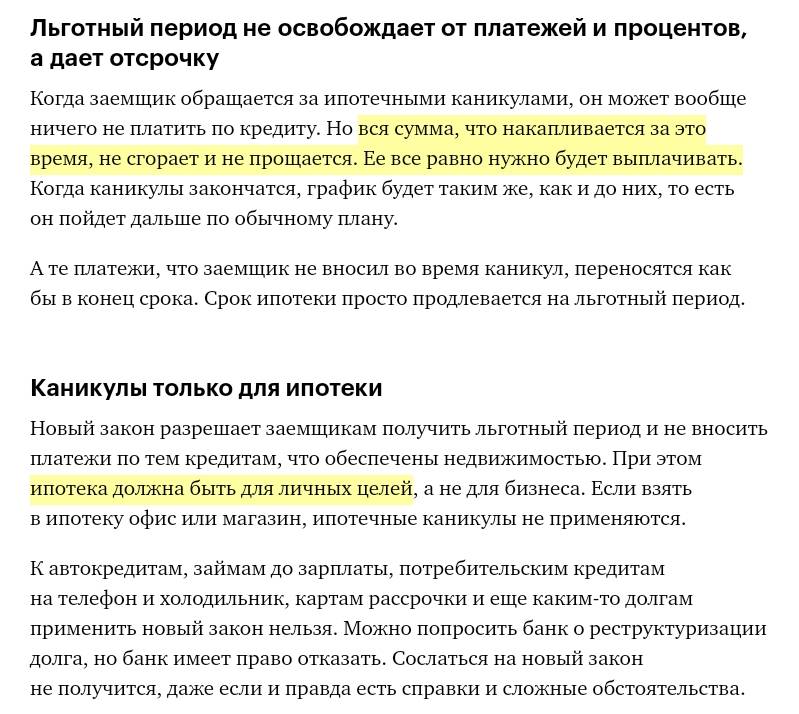

Закон дает возможность на 6 месяцев приостановить платежи по ипотеке или снизить их размер.

Условия для отсрочки:

– кредит получен не для предпринимательских нужд;

– сумма кредита – не более 15 млн рублей;

– условия кредита не меняли по инициативе заемщика;

– предмет ипотеки – единственное жилье заемщика (не учитывается жилье, находящееся в общей собственности, а доля заемщика в общей площади не превышает норматив предоставления жилья по ЖК РФ).

Каникулы дают только, когда заемщик:

– имеет статус безработного;

– признан инвалидом I или II группы;

– находится на больничном дольше 2 месяцев;

– потерял больше 30% обычного дохода, при этом платеж по ипотеке отнимает больше половины текущего дохода;

– содержит больше иждивенцев, чем при заключении кредитного договора, потерял больше 20% дохода, при этом платеж по ипотеке отнимает больше 40% текущего дохода.

Как оформить ипотечные каникулы?

Подать заявление в банк. В нем указать: срок каникул (максимально 6 месяцев), с какой даты применять льготные условия, новые условия платежей (полная приостановка или уменьшенный платеж), причину каникул (описать жизненную ситуацию).

К заявлению нужно приложить:

- При потере работы – выписку о регистрации в качестве безработного.

- При получении инвалидности I или II группы – справку об установлении инвалидности.

- При снижении дохода более чем на 30% – справку 2-НДФЛ.

- При временной нетрудоспособности больше 2 месяцев подряд – листок нетрудоспособности.

- При увеличении числа иждивенцев и снижении дохода на 20% – свидетельство о рождении или усыновлении, акт о назначении опекуна или попечителя и справку 2-НДФЛ.

Также потребуются выписка ЕГРН обо всех объектах недвижимости, принадлежащих заемщику, или выписка о зарегистрированных ДДУ и согласие собственника жилья на изменение условий кредита (если заложено жилье не самого заемщика, а другого человека).

На проверку документов у банка есть 5 дней. Еще 2 дня на то, чтобы запросить недостающие документы. Банк не может требовать никаких дополнительных документов, кроме тех, что прямо прописаны в законе. Если бумаги в порядке и все оформлено правильно, отказать не имеют права.

Если за 10 рабочих дней заемщик не получил от банка ответа, то каникулы считаются установленными с даты заявления или с даты, которую заемщик написал в заявлении.

Варианты льгот

Банкам невыгодно делать из заемщиков должников, поэтому нередко они соглашаются на снижение платежей или отсрочку по кредиту. Имеет значение и сам кредитный договор, точнее, прописаны ли в нем варианты «каникул» и прочих послаблений при погашении. Если соответствующие пункты есть, то ФКУ будет действовать по ранее заключенному соглашению. Иногда в договоре нет слов об отсрочке. Тогда кредитор может предложить альтернативные варианты:

- снижение размера ежемесячного взноса за счет пролонгации договора;

- предоставление льготного тарифного плата с понижением процента по займу;

- оформление индивидуальной рассрочки (проценты перестают начисляться, а оставшаяся сумма долга делится на несколько платежей).

Если вы забеременели, то вероятнее, банк одобрит кредитные каникулы. Здесь также возможны варианты:

- полное освобождение от платежей на 1-3 месяца;

- оплата только начисленных процентов (самая невыгодная схема, так как «тело» долга не погашается, срок выплат увеличивается, переплата возрастает);

- погашение только «тела» кредита (ежемесячный платеж практически не меняется, зато общая переплата уменьшается).

Пересмотр условий – дело сугубо индивидуальное. Итоговая схема дальнейшего погашения будет известна только после подписания дополнительного соглашения.

Обратная сторона «каникул»

Как пишет «Коммерсант», ограничения сужают возможности заёмщиков. По оценкам Банк России, общая сумма запросов на реструктуризацию кредитов граждан — 760 млрд рублей. Это практически весь объём просроченной задолженности банков на 1 марта этого года. Финансовые организации ожидают, что спрос на кредитные каникулы вырастет примерно на 10−20%.

Общественники против ограничений суммы кредитов для выхода на «каникулы». Проект ОНФ «За права заёмщиков» считает, что большинство российских семей не получат кредитные льготы. Люди, которые оказались в безвыходной ситуации, будут пытаться получить нелегальные кредиты. А это приведёт к изъятию жилья или другого имущества в пользу «чёрных кредиторов».

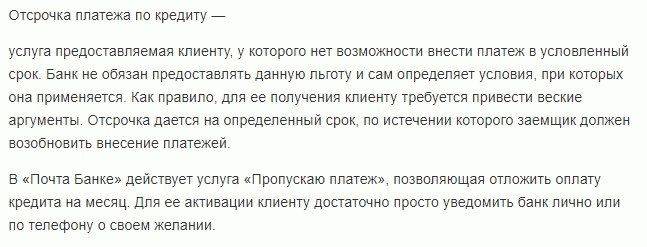

Что такое отсрочка платежа по кредиту?

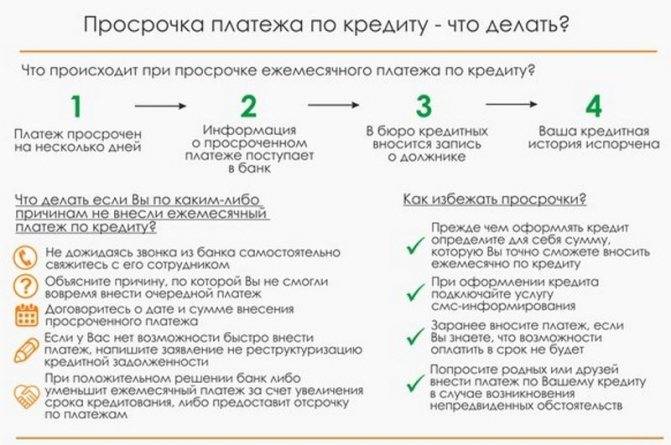

Во-первых, если вы обнаружили, что платить очередной взнос по кредиту нечем, не стоит «уходить на дно», скрываясь от банка. Финансовое учреждение отреагирует начислением целого спектра штрафных санкций, а ваша кредитная история будет надолго омрачена.

Многие крупные банки, такие как Сбербанк, Ренессанс кредит, Банк ВТБ предоставляют клиентам несколько программ кредитных отсрочек на выбор. Это может быть:

- Полная отсрочка – когда клиент временно освобождается от внесения ежемесячных платежей в полном объеме. Предоставляется на короткий срок – максимум 2-3 месяца.

- Расссрочка выплаты основного долга – при этом клиент в течение какого-то времени платит лишь проценты.

- Рассрочка уплаты процентов – платить нужно лишь «тело долга». Такой вариант предлагается очень редко, так как в результате снижается сумма переплаты по кредиту.

- Изменение существующего гашения займа, уменьшение аннуитетных платежей за счет продления срока действия кредитного договора.

Основания для отсрочки кредита

На предоставление финансового послабления могут рассчитывать не все, а лишь те клиенты, чье финансовое положение потерпело крах в результате объективных факторов. К ним относят:

- Лишение работы или снятие с выгодной должности не по своему волеизъявлению. Это может быть сокращение штатов, перевод на более низкую должность, снижение заработка и т.д.

- Появление новорожденного. В таких случаях отсрочка на год предусмотрена законом, а банк может предложить более длительные кредитные каникулы по своему усмотрению.

- Потеря трудоспособности.

- Потеря кормильцев, необходимость ухода за близкими вследствие тяжелого заболевания.

- Форс-мажорные ситуации – поджог жилья, угон авто и т.д.

Список обстоятельств для рассрочки в разных банках может несколько различаться, будучи утвержденным на основании решения руководящих органов, поэтому следует запросить его у своего кредитора, прежде чем подавать заявление на отсрочку.

Необходимые документы

Список документации для одобрения рассрочки может варьироваться в зависимости от причины утраты платежеспособности.

В любом случае от клиента потребуют:

- Паспорт российского гражданина (оригинал).

- Заявление на отсрочку платежа по кредиту.

Дополнительные документы в обоснование временной неплатежеспособности:

- Свидетельство о рождении ребенка/детей.

- Трудовая книжка (подлинник либо заверенная копия) с записью о том, что человек лишился места работы и/или прежнего заработка в результате сокращения, понижения в должности, т.е. по любым независящим от него причинам. Если это было увольнение по собственной инициативе, банк вряд ли пойдет на уступки.

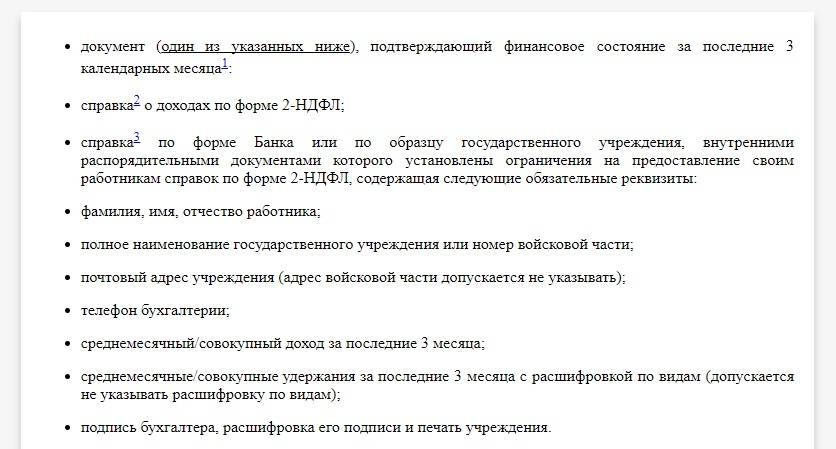

- Справки об изменившемся размере зарплаты (как правило, это 2-НДФЛ).

- Документы в подтверждение стойкой нетрудоспособности, инвалидности – это справки из стационара, выписки из больничных карт, заключение МСЭ и т.д.

- Аналогичная документация в подтверждение болезни близких родственников + документы о родстве.

- Постановление о возбуждении уголовного дела в случае угона авто, и т.д.

Максимальный срок

Срок кредитных каникул выбирается на усмотрение банка:

- Таковой может быть регламентирован кредитным договором, как и иные условия рассрочки.

- В иных случаях длительность рассрочки зависит от ее программы и решения кредитного комитета финансовой структуры.

- Так, полная отсрочка редко может продолжаться дольше, чем три месяца.

- При рассрочке выплаты основного долга картина выглядит иначе: в этом случае может быть представлена частичная отсрочка платежа по кредиту на год и даже больше.

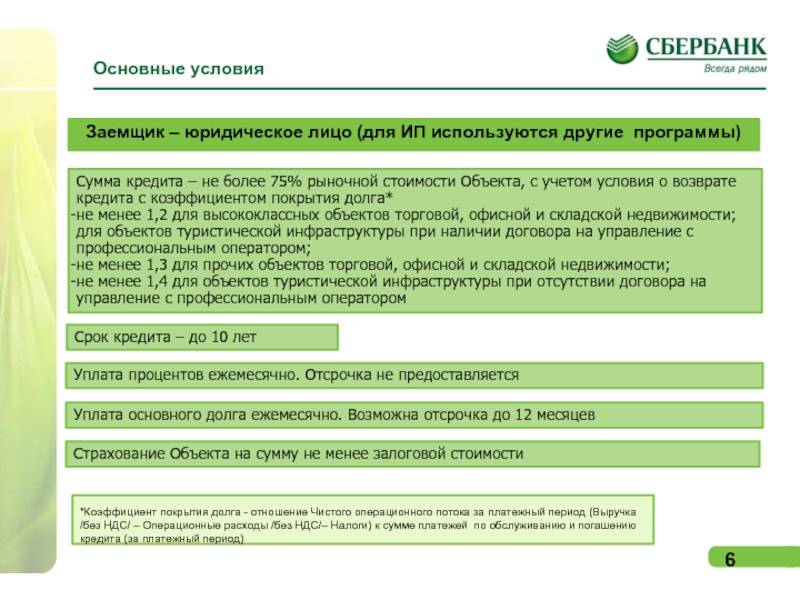

К примеру, Сбербанк может разрешить клиенту не платить проценты по договору займа до 1-2 лет в следующих случаях:

- Появление в семье новорожденного;

- Тяжелая болезнь самого клиента либо его ближайших родственников;

- Потеря места работы и/или прежнего заработка (не по своей воле).

- Прочие непредвиденные ситуации, такие как пожар в доме, угнанный автомобиль и т.д.

Банк ВТБ (ПАО) предлагает клиентам финансовое послабление на следующих условиях:

Программа «Льготный платеж», позволяющая в течение первых трех месяцев платить лишь проценты. Подключается по программам кредита наличными на бесплатной основе.

Услуга «Кредитные каникулы» предполагает разрешенный пропуск одного платежа каждые полгода, при этом срок конечного гашения ссуды соразмерно сдвигается

Важно, чтобы с момента выдачи займа прошло не менее полугода, а до его полного погашения осталось не меньше, чем 3 месяца. Предоставляется при условии оплаты комиссии 2000 руб.

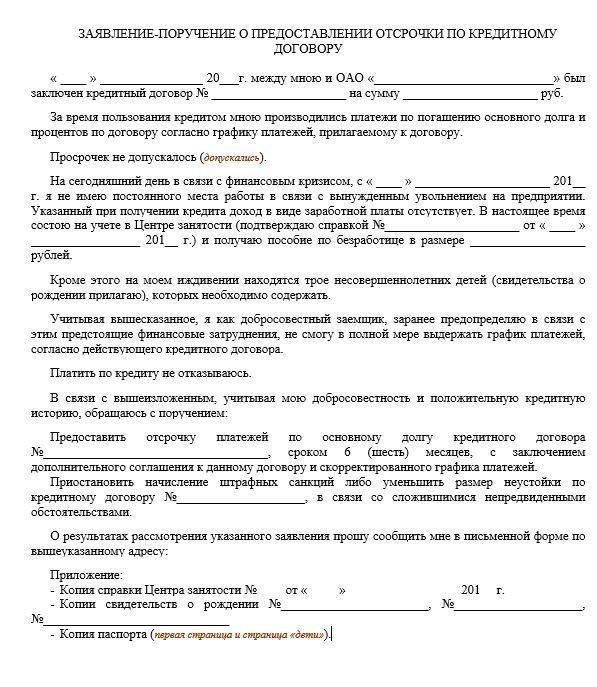

Список необходимых документов и образец заявления

Чтобы обратиться в банк по поводу предоставления отсрочки (при наличии уважительной причины) заемщику потребуется подготовить ряд документов и заполнить заявление.

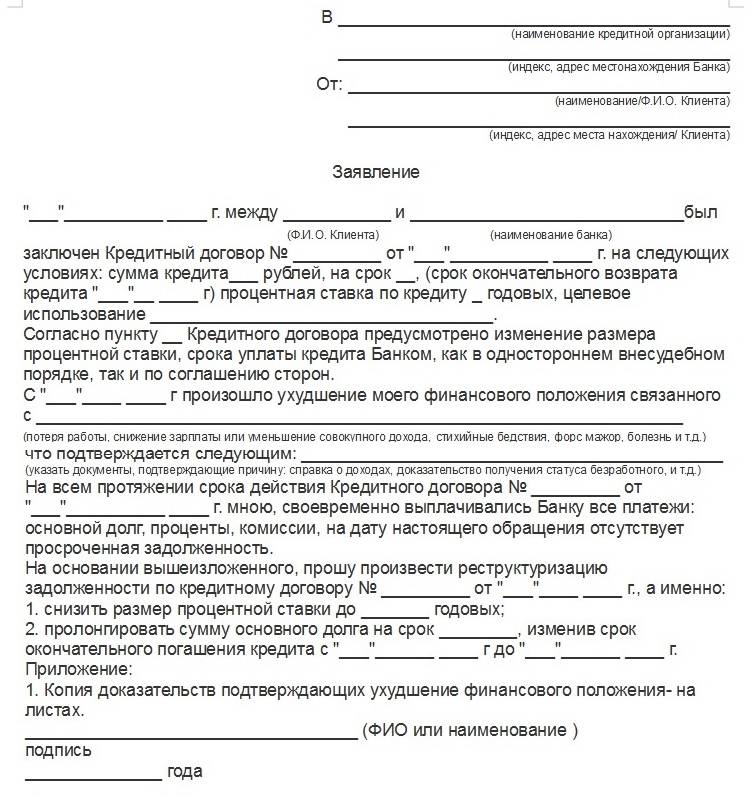

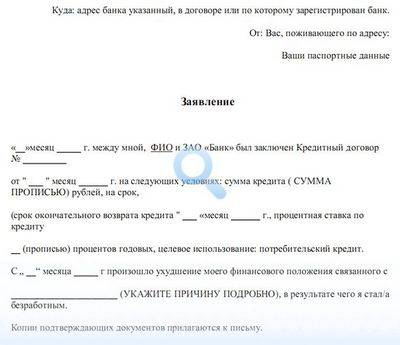

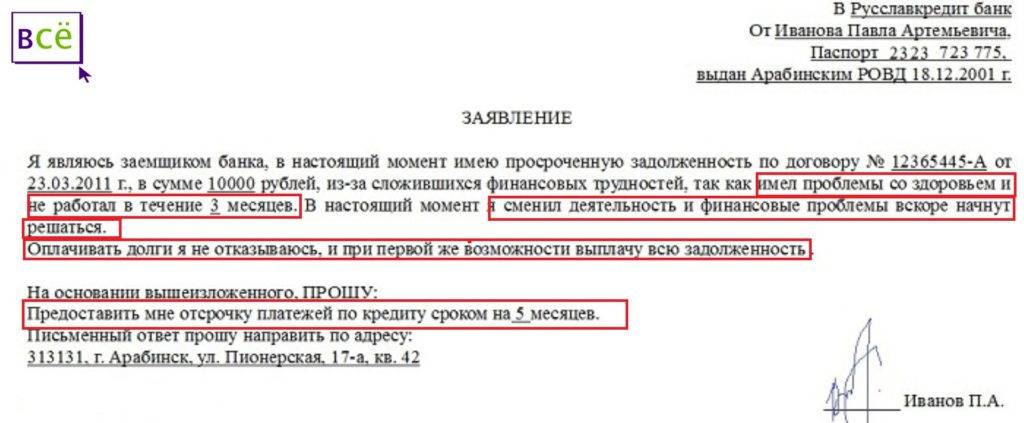

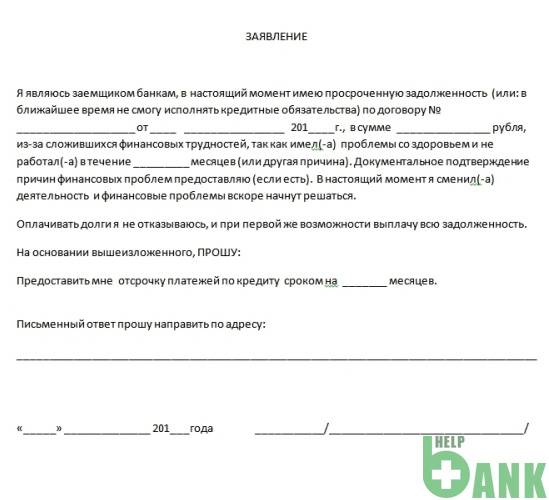

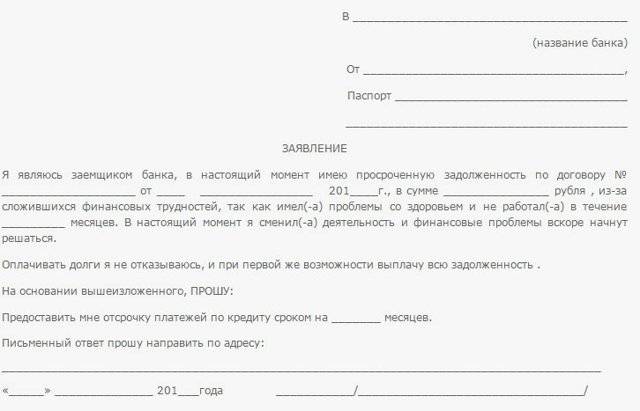

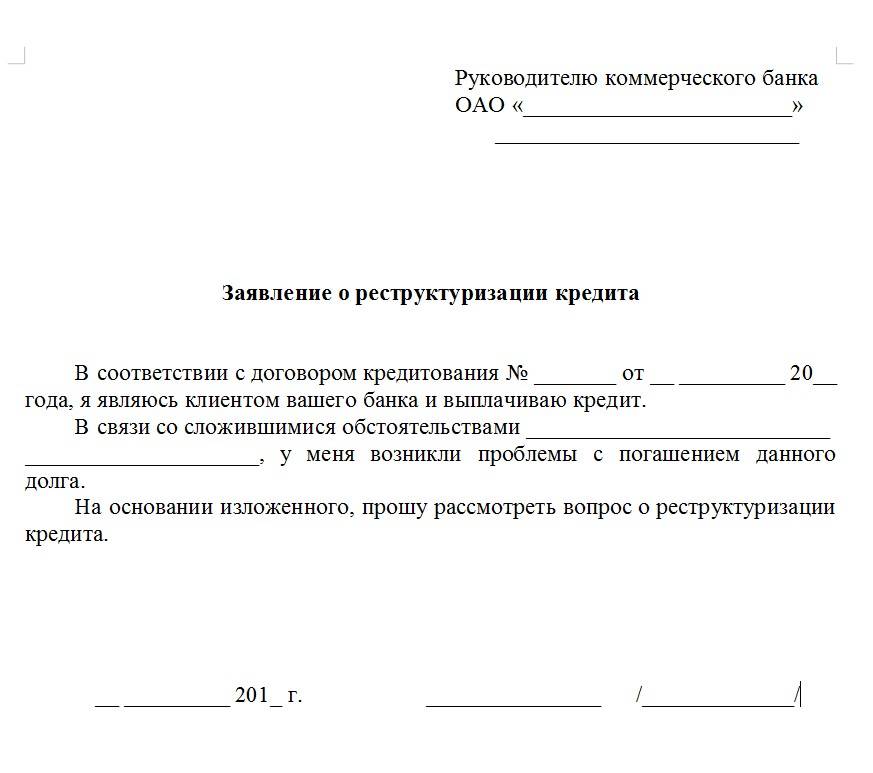

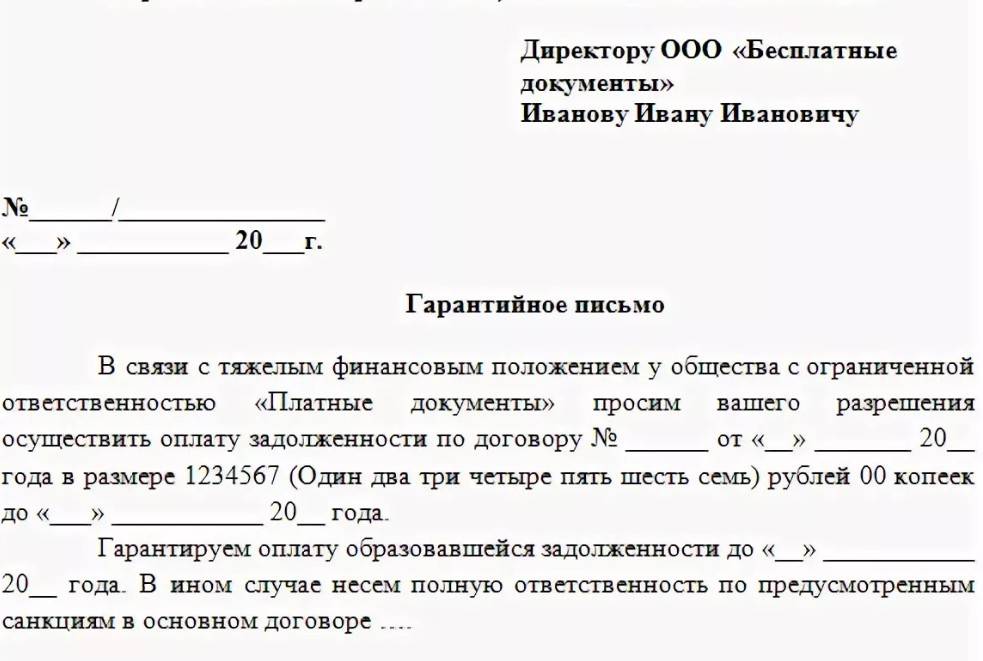

ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ОТСРОЧКУ КРЕДИТА

В __________________________________

____________________________________ ____________________________________

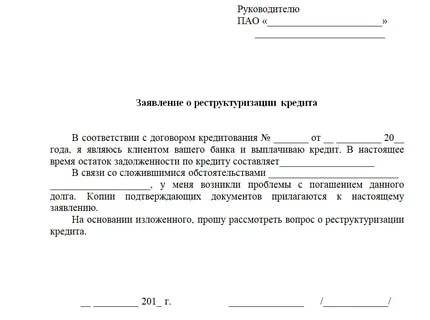

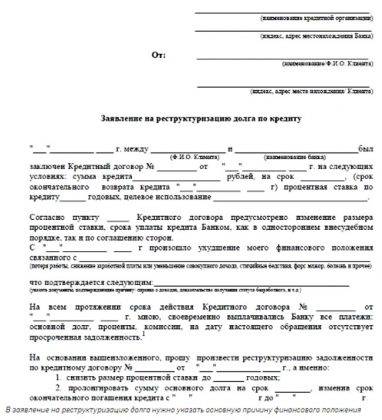

Заявление на отсрочку платежа по кредиту и реструктуризации долга

Для вас одобрен кредит!

________ года между мной, _____________________ и ______________________________ был заключен кредитный договор __________ на следующих условиях: сумма кредита __________ рублей, на срок пять лет, дата окончательного возврата кредита _____________ года) процентная ставка по кредиту __% годовых, целевое использование – кредит. Согласно пункту Кредитного договора предусмотрено изменение размера процентной ставки, срока уплаты кредита Банком, как в одностороннем внесудебном порядке, так и по соглашению сторон. С «___»__________ ____ г произошло ухудшение моего финансового положения связанного с ___________________________________________________, что подтверждается следующим: На всем протяжении срока действия Кредитного договора _____________ мною, своевременно выплачивались Банку все платежи: основной долг, проценты, комиссии, на дату настоящего обращения отсутствует просроченная задолженность.

На основании вышеизложенного, прошу произвести отсрочить уплату кредита на срок до ______, произвести реструктуризацию задолженности по договору __________ , а именно:

1. снизить размер процентной ставки до ____% годовых; 2. пролонгировать сумму основного долга на срок __ лет, изменив срок окончательного погашения кредита. 3. отсрочить оплату по кредиту на срок _ год.

Приложение:

1. Копия доказательств подтверждающих ухудшение финансового положения – на _ листах.

__________________ __________________

«__» __________ 201_ года

Вместе с заявлением необходимо будет предоставить:

- Гражданский паспорт или другой документ, удостоверяющий личность.

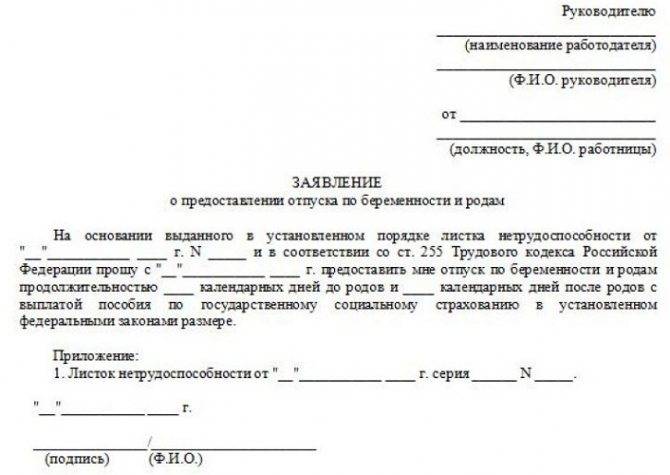

- Выписку из трудовой книжки с записью об увольнении, справку с последнего места работы, подтверждающую снижение уровня заработной платы (форма 2-НДФЛ), справку о беременности, свидетельство о рождении ребенка.

Заявление об отсрочке кредита рассматривается банком на протяжении 7 дней, в результате чего выносится либо положительное, либо отрицательное решение. Если все прошло хорошо, то заемщик:

- подписывает изменения по кредитному договору, куда вносится отсрочка выплаты кредита;

- получает на руки новый график платежей по кредиту;

- перестает выплачивать штрафы и пеню за неуплату отложенных платежей (при своевременной оплате в предыдущие месяцы).

Однако прежде чем обращаться в банк, следует взвесить все «за» и «против», ведь отсрочка по кредиту не делает его дешевле. Переплат не избежать и в результате придется выплатить больше, чем были изначально запланированы расходы.

Порядок предоставления отсрочки по кредитам

Правила предоставления кредитных каникул зависят от банка, но есть категории людей, которые с большой вероятностью получат одобрение:

- Клиенты, у которых трудности с деньгами вызваны независящими причинами. Например, буря может сильно повредить жильё.

- Люди, меняющие город проживания.

- Заёмщики, потерявшие кормильца, или он находится на длительном лечении.

- Лица, которые требуют немедленной, длительной терапии.

- Женщины, которые не могут выйти на работу, поскольку ухаживают за ребёнком младше полутора лет.

- Заёмщики, потерявшие на время источник дохода.

Конечно, чтобы избежать мошенничества, банк, помимо документов от заёмщика, может запрашивать информацию от государственных учреждений (например, Центра занятости). Многие финансовые организации требуют привлечения поручителей. Таким образом гарантируется своевременность погашения долга клиентами с сомнительной платёжеспособностью.

Предоставление отсрочки по кредиту невозможно для заёмщиков:

- которые подозреваются в мошенничестве;

- уволились с работы по личной инициативе;

- срок пользования кредитом которых составляет не больше 3 месяцев;

- которые пользуются кредитом на протяжении трёх месяцев.

Если заёмщик относится к категории людей, которые могут получить каникулы, то смело можно подавать заявление и ждать решения банка.

Как получить отсрочку платежа по кредиту: пошаговая инструкция

При наступлении одного из оснований для отсрочки платежа, следует немедленно обращаться в Сбербанк. Процедура по рассмотрению вашей заявки занимает не меньше двух недель. До тех пор, пока банк не оформит вам отсрочку, действуют прежние условия договора. И вы можете попасть на штрафы и пени за несвоевременное внесение платежей. Кстати, оформить отсрочку платежа в личном кабинете не получится, нужно идти в отделение банка.

Действуйте по такой схеме:

- Посетите отделение Сбербанка с паспортом и документами, подтверждающими факт финансовых затруднений;

- Напишите и подайте заявление, укажите в нем причину отсрочки. Приложите пакет документов;

- Дождитесь ответ от банка – принятие решение может занять 14 рабочих дней;

- После принятия положительного решения, посетите банк и заключите договор на новых условиях кредитования.

Важно! В период с момента подачи заявления и до принятия решения по нему заемщик обязан выполнять свои финансовые обязательства, и вносить платежи

Плюсы и минусы отсрочки

К положительным сторонам относятся:

- временное снижение финансовой нагрузки за счет уменьшения или приостановления ежемесячных выплат;

- избежание штрафов за просрочку;

- сохранение положительной кредитной истории.

Отрицательные моменты также есть:

- за счет увеличения срока растет общая переплата, так как процентная ставка остается неизменной;

- увеличивается ежемесячный взнос, средства, невыплаченные во время каникул, равномерно распределяются на последующие платежи;

- ухудшение репутации перед кредитором.

И самый опасный риск — если по окончании отсрочки не восстановилась способность регулярно погашать задолженность, все равно возникает просрочка, что ведет к соответствующим последствиям (штрафы, коллекторы, суд). В результате получается, что деньги потрачены на то, чтобы отложить оплату, а положительного результата нет.

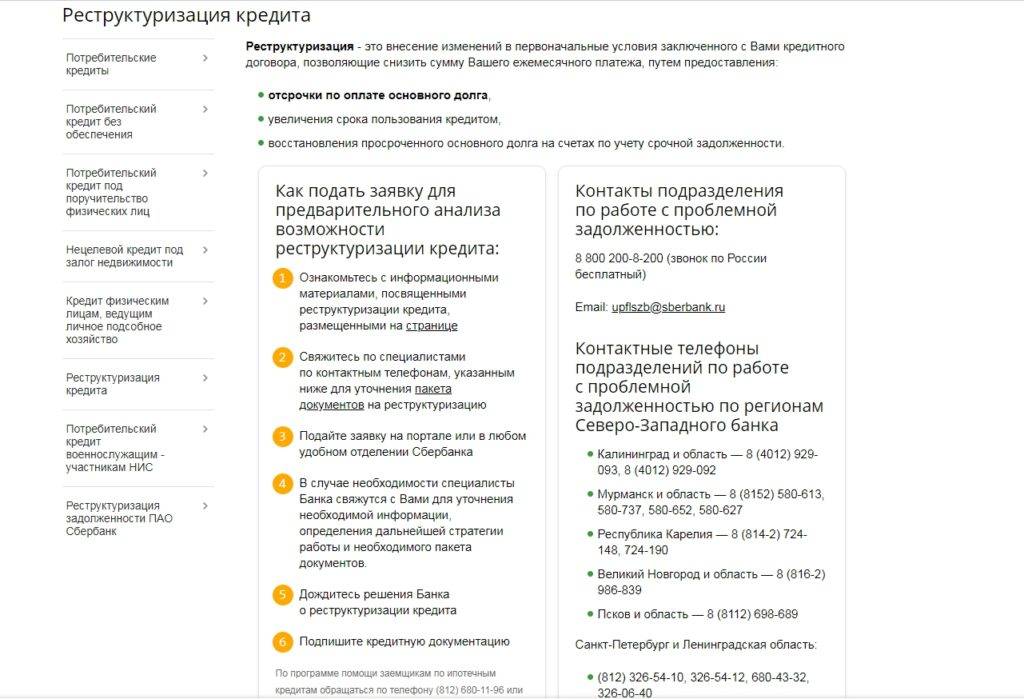

Процедура оформления

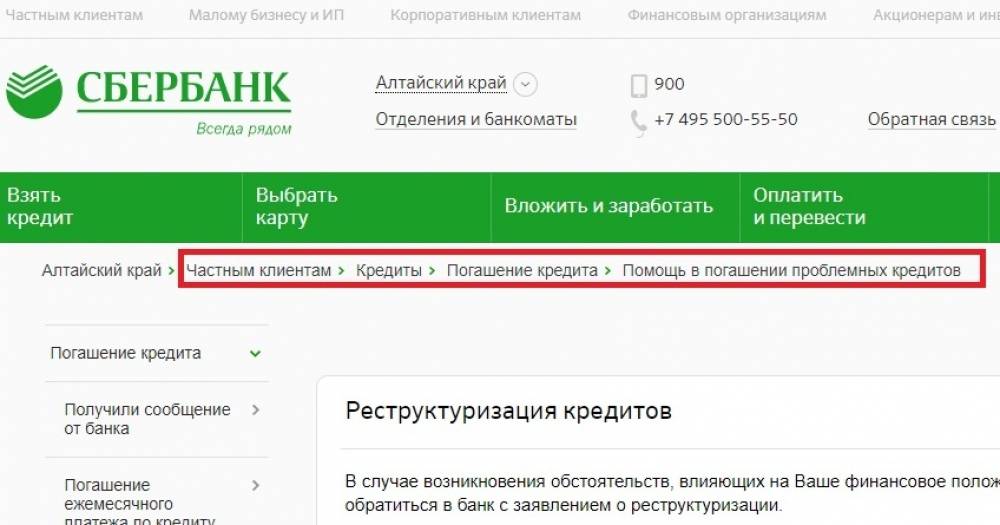

Если вам выдал заемные средства Сбербанк, реструктуризация кредита (заявка-онлайн может быть оформлена прямо сейчас) будет удобна еще и тем, что вам не придется посещать офис финансовой организации.

Стандартная процедура обращения в банк предполагает следующие шаги:

- ознакомление с условиями, на которых может быть предоставлена реструктуризация кредита в Сбербанке физическому лицу;

- общение со специалистом банка. Для звонка вы можете воспользоваться номером 8 800 200−8−200. Если вам необходимо реструктурировать ипотечный займ, позвоните по телефону 8 (800) 755−55−00. Если вас больше устраивает переписка, используйте электронный адрес upflszb@sberbank.ru). Вы сможете описать сложившуюся ситуацию сотруднику Сбера, после чего вместе вы определите наиболее приемлемый вариант решения проблемы;

- подача заявки. Вы можете написать заявление в офисе банка или через интернет. Потребуется заполнить анкету, сообщив свои персональные и контактные данные. Если у специалистов банка возникнут дополнительные вопросы, они свяжутся с вами по указанным в заявке телефону или электронной почте. С менеджером Сбера вы можете обсудить вопрос дальнейшей работы по реструктурированию займа, уточнить, какие документы потребуется предоставить банку в случае одобрения вашей заявки.

Далее остается дождаться решения финансовой организации по вашему запросу. Если оно будет положительным, необходимо будет согласовать адрес офиса, в который вы прибудете с документами, и время визита. В отделении Сбера необходимо будет подписать договор выработанного соглашения и действовать в рамках условий, которые в нем перечислены.

Важно! Если вы согласились с определенным вариантом реструктурирования, поменять его на другой в рамках действующего договора не получится. В связи с этим советуем крайне взвешенно подходить к выбору условий изменения договора

Пройти процедуру по текущему кредиту вы сможете только один раз. Если угроза просрочки возникнет второй раз, придется изыскивать другие способы, как ее избежать. Например, вы можете попробовать обратиться в другой банк, который согласится рефинансировать займ, взятый в Сбере.

Как получить отсрочку по кредиту

Если клиент попал в одну из вышеперечисленных ситуаций и принял решение попросить об отсрочке платежа по потребительском кредиту или ипотеке, у него есть 3 пути:

- Возможность отложить погашение прописана в договоре. Оговорены условия предоставления услуги, перечень необходимых документов, стоимость (если она предусмотрена).

- Договором не предусмотрен перенос срока возврата долга. Тогда заявление об отсрочке будет рассматриваться банком в индивидуальном порядке.

- Взамен отсрочки предлагают другие условия реструктуризации: продление срока договора, снижение ставки, уменьшение ежемесячного взноса.

Одним из основных требований является отсутствие длительных просрочек. Поэтому, если произвести оплату по графику не получится, рекомендуется заняться вопросом предоставления отсрочки заранее.

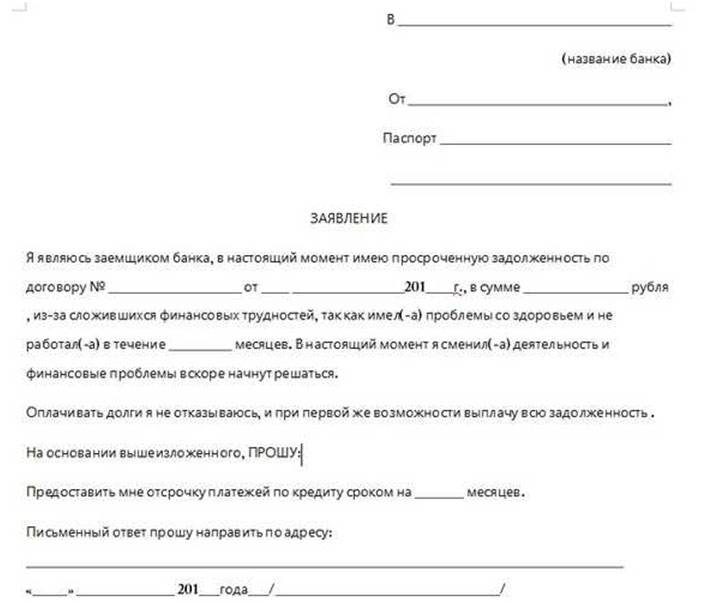

Подача заявления на предоставление отсрочки

Если обстоятельства сложились так, что вам нужно попросить банк о заморозке взносов, то придерживайтесь следующего порядка:

- Соберите все документы, подтверждающие текущее материальное положение.

- Подготовьте 2 экземпляра заявления, в которых будет подробно изложена ваша финансовая ситуация. Обязательно напишите в тексте обращения удобный способ получения ответа — лично в отделении или заказным письмом.

- Сделайте 2 экземпляра описи документов, которые будут переданы в банк.

- Обратитесь в отделение финансовой организации.

- Передайте сотруднику все документы.

- На вторых экземплярах заявления и описи попросите служащего поставить отметки о принятии. Он должен указать текущую дату, свою фамилию, имя и должность. Также обязательна подпись сотрудника.

Если нет возможности передать заявление лично, то можно воспользоваться Почтой России. В этом случае оформите заказное письмо и отправьте его на юридический адрес банка. В отделение, обслуживающее клиентов, посылать письма нет смысла. Сотрудники не имеют право работать с корреспонденцией, они все равно передадут конверт в головной офис.

Сохраните ответ банка даже если по обращению будет вынесено отрицательное решение. Если дело дойдет до суда, то документ как показатель попыток клиента решить вопрос может помочь смягчить решение — например, будет снижена сумма штрафов.

Как получить отсрочку по кредиту Сбербанка

Сбербанк фактически самый крупный банк РФ, услугами которого пользуются многие жители. Естественно, что кредитование – одно из востребованных направлений деятельности Сбербанка.

Как и другие банки, после изменения экономической ситуации в стране, Сбер столкнулся с невозвратом займов и просрочками по кредитным договорам. В таких ситуациях клиента интересует вопрос: возможна ли в Сбербанке отсрочка платежа по кредиту? Условия реструктуризации ипотеки можно узнать только при личном обращении.

Написать заявление

Оформляя кредит, каждый заемщик рассчитывает исправно погашать задолженность, а при возможности – расторгнуть договор с банком, досрочно выплатив всю сумму долга.

При оформлении кредита мало кто из заемщиков задумываются о том, что будет, если платить по обязательствам однажды не представится возможным. А если нарушить условия договора, то это влечет за собой неприятные последствия в виде штрафов, дополнительных процентов и пени.

Предусмотрена ли в Сбербанке отсрочка по кредиту?

При выдаче кредита кредитор преследует одну цель – получить прибыль от процентов по выданному займу. Поэтому если заемщик не внес очередной платеж, банк поинтересуется причиной отсутствия оплаты.

Чтобы получить отсрочку по кредиту в Сбербанке, надо написать соответствующее заявление и отнести его кредитному менеджеру Сбербанка. Финансовая организация регистрирует оригинал заявления, а копию отдает заемщику.

• Проверяется подлинность предоставленных документов;• Изучается КИ клиента Сбербанка;• Запрашивается КИ в БКИ.

Главное для заемщика – доказать, что его вины в ухудшении финансового положения нет. Если Сбербанк принимает положительное решение по вопросу, клиент приглашается в офис, чтобы обсудить возможности реструктуризации полученного займа.

В противном случае заемщик получает извещение в письменной форме.

У гражданина остается еще возможность обратиться в суд, чтобы ходатайствовать о получении отсрочки кредитного платежа.