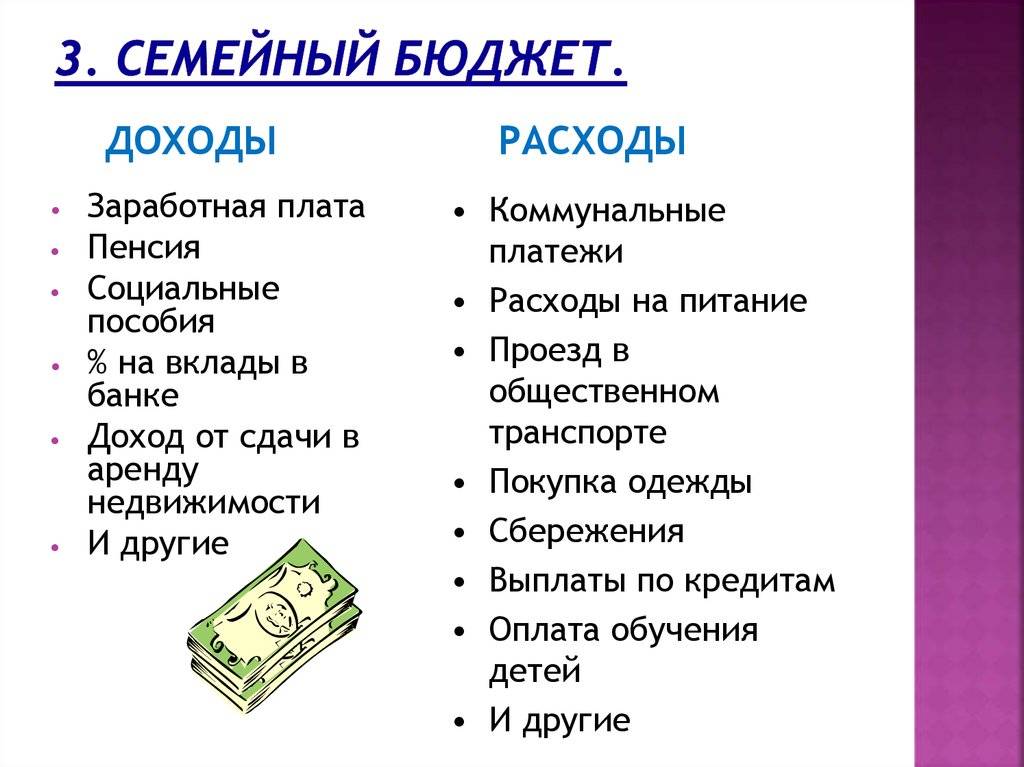

Создание пассивного дохода

Пассивный доход является наилучшим методом пополнения семейного бюджета. Что такое пассивный доход, знают многие, но когда речь заходит о конкретных действиях, у большинства начинается паника. Впрочем, такая реакция на неизведанную область деятельности вполне здорова. Поэтому прежде чем приступить к созданию пассивного дохода, нужно получить хотя бы базовые знания об инвестировании, ценных бумагах и прочих смежных понятиях. Благо сегодня найти ценную информацию совсем несложно. Для начала можно просто найти выгодные условия депозита и положить деньги в банк под проценты.

Мой опыт

Проанализировав затраты семьи за три месяца, я с легкостью определила, на чем мне нужно экономить семейный бюджет. В первую очередь, это питание. Из-за нехватки времени я часто забегала после работы в магазин, расположенный близко к дому, где цены были значительно выше, чем в гипермаркете или на рынке.

Помимо этого, мы довольно часто выезжали за город и покупали продукты в магазинах в области, где цены также существенно завышены.

Далее, я обнаружила, что немалые деньги уходят на развлечения. Посещение торгово-развлекательных комплексов ежемесячно «съедало» примерно 5000 руб. семейного бюджета.

Значительная сумма уходила и на оплату связи. Все дело в том, что мой сын, когда учился в школе, отправлял смс на короткие номера для участия в различных голосованиях. Узнав об этом, я отключила эту возможность.

Таким образом, удалось сэкономить 14700 руб. семейного бюджета, в т.ч.:

- питание – 12000 руб.;

- развлечения – 2000 руб.;

- связь – 400 руб.;

- коммунальные услуги – 300 руб.

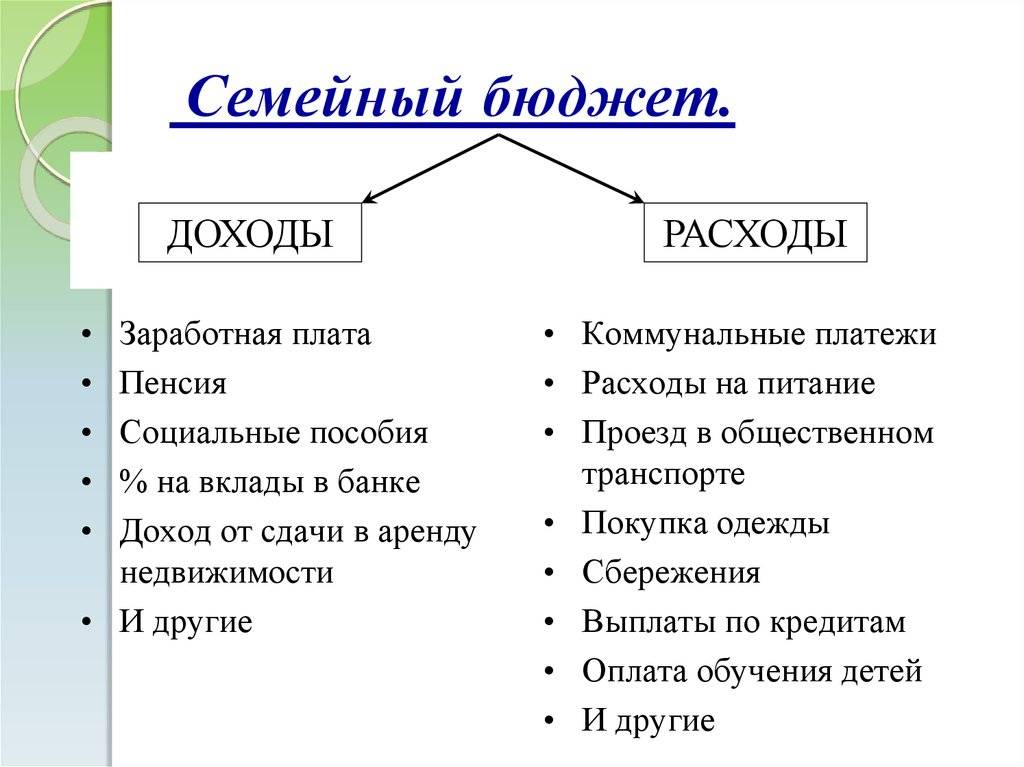

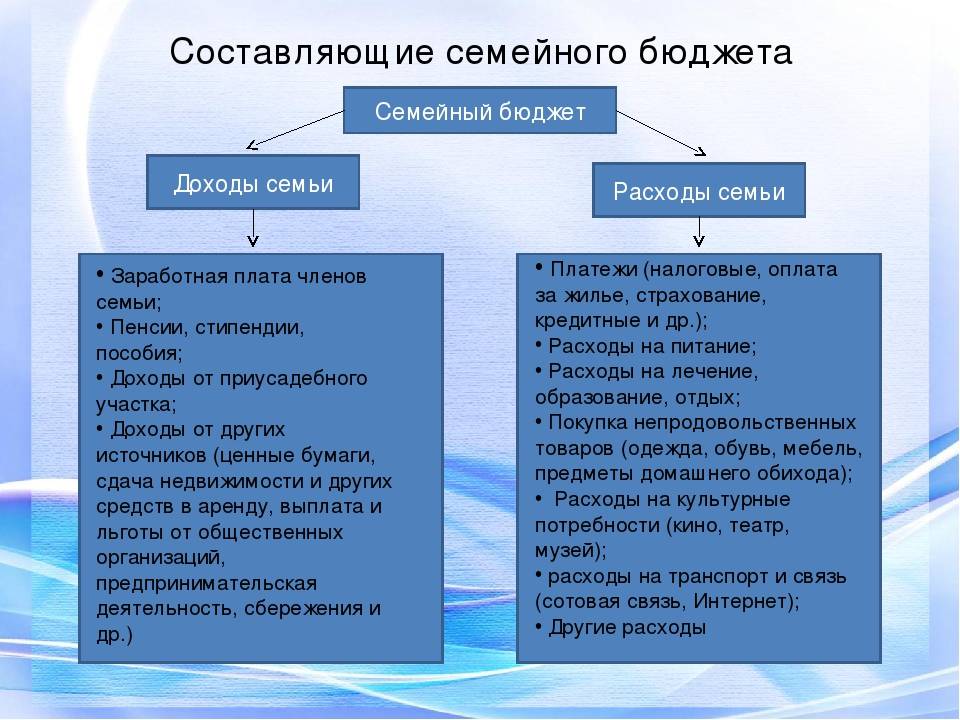

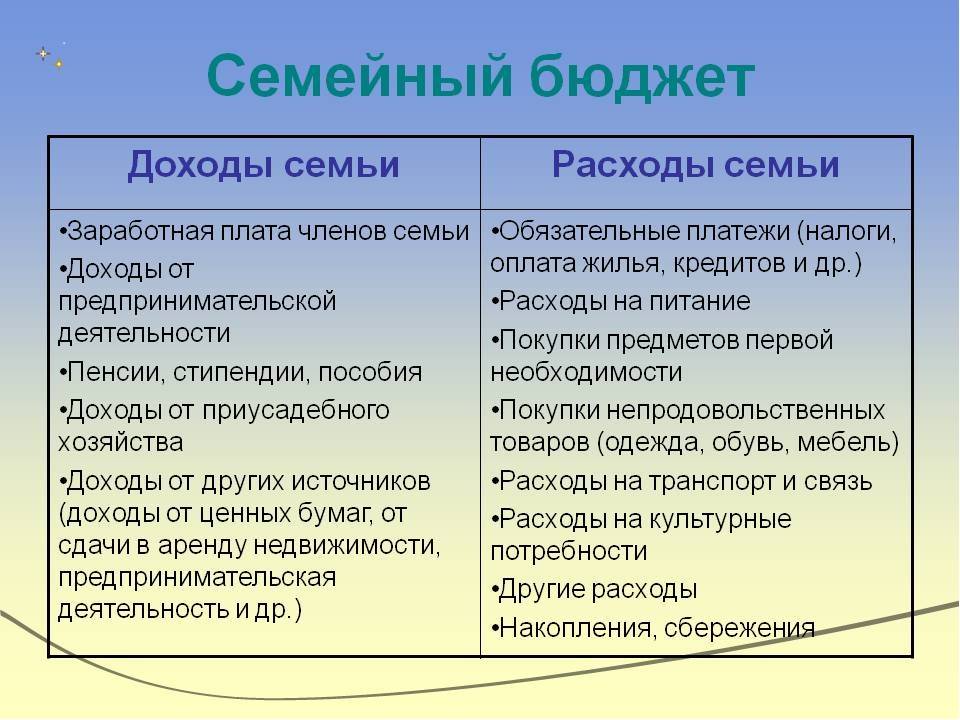

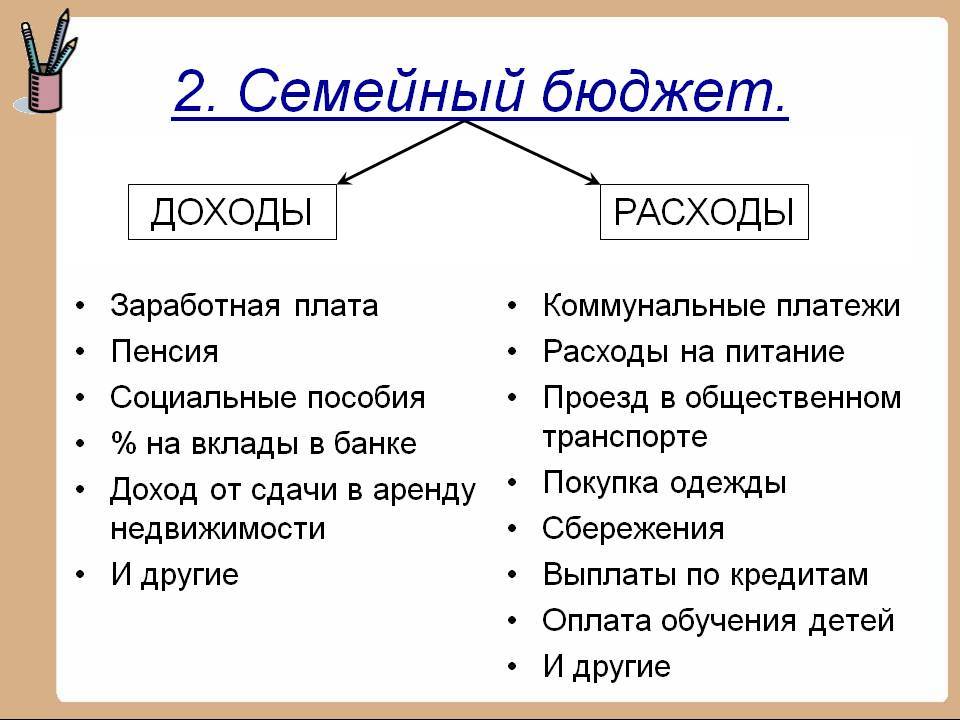

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния семьи, выбирается один из вариантов ведения семейного бюджета. Существует четыре подхода.

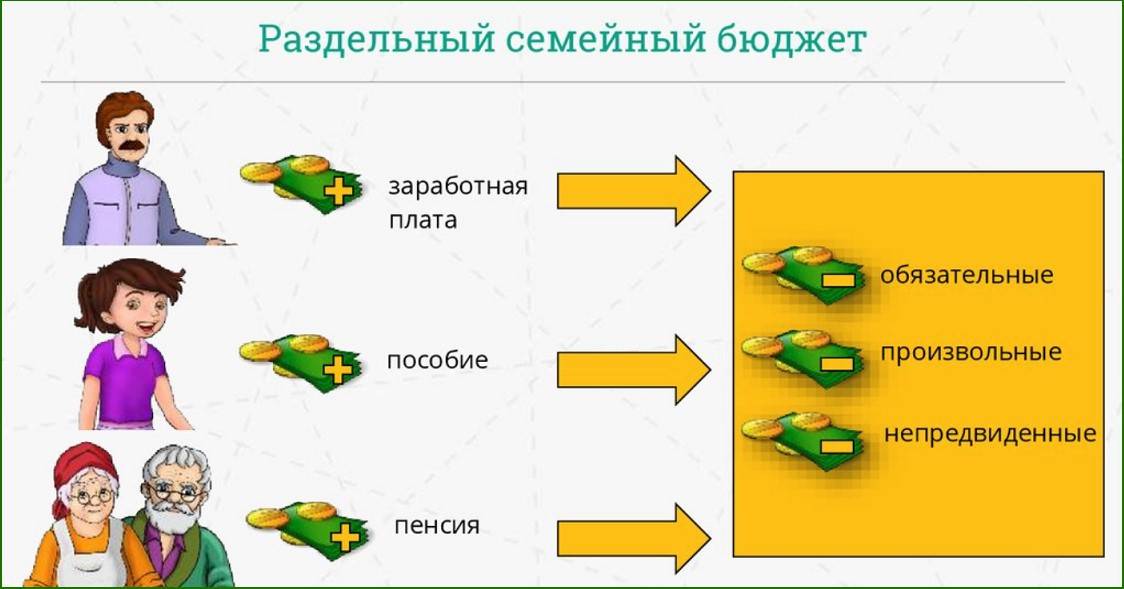

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях XXI века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного семейного бюджета между мужем и женой.

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на её приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше всё-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный семейный бюджет

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает часть его минусов.

Каждый член семьи вносит ежемесячно сумму в семейный бюджет оговоренную заранее. Например, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 50 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в XXI веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он просить деньги у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 30 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдёт для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически всё.

- Отсутствие “своих” желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому семейных конфликтов быть не должно;

- Для кого-то это является оптимальным вариантом;

Тот, кто управляет единолично деньгами может начать злоупотреблять своей властью;

Как экономить семейный бюджет — советы

Экономия семейного бюджета ничем не отличается от обычной экономии одного человека. Существует два базовых правила:

- Не покупайте то, что не надо. Импульсивные покупки, как правило, не приносят счастья. Да и зачем всё это барахло? Никто об этом не задумывается, но разве вы не получаете больше удовольствия от того, что у вас есть деньги в кармане и что вы можете на них что-то купить. Когда что-то купили, то это чувство пропадет как только эта вещь “приестся” к мысли обладания ей. Теперь эта вещь должна радовать вас настолько, насколько радуют другие аналогичные вещи по стоимости.

- Приобретайте покупки только там, где это выгодно. Существует множество акций, распродаж. При этом все цены можно посмотреть в режиме онлайн. Поэтому потратьте 5-10 минут, чтобы сравнить цены товаров в различных магазинах.

Эти два простых правила позволят вам избавиться от ненужных трат, а это, в свою очередь, приближает к настоящим ценностям. Перечислим остальные правила экономии семейного бюджета:

- Ищите акции на продукты через приложения Едадил или же на официальных сайтах компаний. Таким образом, можно сэкономить процентов 20-40 в месяц на еде.

- Не покупайте лишние или то, что можете не съесть. Лучше потом сходить еще раз докупить.

- Не тратьте деньги на бесполезные развлечения и фастфуд.

- Не берите кредиты. Проще накопить деньги так. Благодаря процентам на остаток приближается к своей цели быстрее. Кредит же наоборот удорожает любую покупку.

- Необходимо избавиться от стереотипа: “производить впечатление на людей”. По факту это нужно только вашему “эго”. Порой это может очень дорого обходится семейному бюджету, поскольку чтобы соответствовать высшим стандартам надо тратить и деньги, и время. При этом все это ради впечатления чужих людей, которым может вообще всё равно на Вас в целом.

- Не пользуйтесь кредитными картами без нужды или какой-то выгоды.

Но при этом не стоить “экономить ради экономии”. Будьте благоразумны. У каждого свои ценности и вещи, которые делают их счастливыми. Если вам нравится каждую неделю тратить на какое-то развлечение, то тратьте. Главное, чтобы вы были счастливы. А в целом, стоит определитесь к чему вы идёте в своей жизни.

Рекомендую к прочтению:

Смотрите интересное видео про семейный бюджет:

В качестве продолжения предлагаю также посмотреть видео: “как вести семейный бюджет в Excel”:

Финансовые правила семье

Какой бы бюджет вы не выбрали совместный или раздельный, смешанный или единоличный, для начала важно договориться. Нужно обсудить все правила, по которым вы будете вести финансы, тратить деньги, совершать незапланированные покупки

Давайте рассмотрим некоторые финансовые правила, которые помогут создать семейный бюджет.

1. Договоритесь о правилах

Первое правило — договориться о правилах вашей семьи. Какой вид бюджета вы выбираете для себя. Какие покупки входят в общий бюджет, а какие считаются личными. Либо у вас все покупки общие. Можно ли в вашей паре совершать спонтанные траты не посоветовавшись со второй половинкой. Если да, то какие? Обговорите все мелочи, чтобы потом между вами не было недопониманий.

2. Ведите учет доходов и расходов

Обязательно ведите учет доходов и расходов. Это первое правило финансовой грамотности человека. Для этого можно использовать различные приложения. Фиксируйте, кто сколько заработал за месяц, кто сколько скинул в общую копилку. Сколько вы потратили на продукты, коммуналку за месяц. Пишите каждый свой чих.

3. Планируйте траты заранее

Не совершайте спонтанные покупки без обсуждения с партнером, если у вас так не принято. Тем более из общего бюджета. Если это ваши личные деньги, тогда, пожалуйста. Но не нужно нарушать договоренности, которые могут подорвать доверие или разозлить вашу вторую половинку.

4. Планируйте совместные цели

Ставьте цели, которых бы хотели добиться вместе. Это может быть:

- покупка нового дома;

- новый автомобиль;

- дорогая техника в дом;

- путешествие заграницу.

Распишите план: когда вы хотите достичь цели, как и с чего вы будете откладывать деньги, какую сумму нужно откладывать каждый месяц. Планирование — наше все.

5. Не нарушайте правила

Если договорились, значит договорились. Пока обе стороны выполняют все правила, нет конфликтов и ссор. Поэтому, даже если сильно хочется их нарушить, подумайте о своей второй половинке. Помните, что теперь вы не один, а правило вы создали, чтобы избежать недопониманий.

Раздельный бюджет – что он дает

Раздельный бюджет на самом деле практикуется чаще, чем могло бы подумать большинство семейных пар. Если у каждого свой счет, свои пластиковые карты, свои сбережения на свою мечту, но при этом общие траты на коммуналку, продукты и ипотеку – это идеальная схема раздельного семейного бюджета. Конечно, тут тоже есть много нюансов и подводных рифов. Нередко семья терпит полный крах, когда натыкается на них.

Загрузка …

Но дело тут не столько в том, что схема несовершенна. А в том, что наши люди в силу своего менталитета и внушенных родителями стереотипов не могу использовать грамотно ее преимущества. На Западе, кстати, с этим намного проще. Там никто не впадает в истерику, когда узнает о закрытом счете половинки в какой-нибудь оффшорной стране.

Сложность в том, что у нас молодые люди финансово не особенно образованны. С детства они видели шаблон родительских отношений, созданный еще в советские или постсоветские времена. Сегодня эта схема выстраивания семейного бюджета не работает, потому что изменилось все: регулярность выплат, категории расходов, размеры зарплат и пособий для мужчин и женщин. Вот почему многие примеряют на себя раздельные траты доходов. И получают вот такие преимущества:

- Чувство независимости даже после официального бракосочетания. Друзья жалуются, что надоело менять пин-код на карте, потому что жена снимает все, как только средства начисляются. А у других такой проблемы нет, потому что жена и не знает, сколько карт на самом деле.

- Возможность купить то, что хотелось, к празднику, и сделать сюрприз партнеру. Во многих семьях исчезает обычай делать друг другу личные и трогательные подарки на Рождество или к 8 Марта именно потому, что мужчине очень сложно выкроить из общего бюджета суммы, чтобы отложить на сюрприз. А неработающей женщине еще сложнее. Да и зачем, если и так в магазин ходят вместе и вместе выбирают все – от мочалок для посуды до норковой шубы.

- Не нужно менять свои привычки и убеждения. Это особенно ценно, если один привык кушать мясо три раза в день, но одеваться на рынке у вьетнамцев. А другой лучше перебьется чаем с крекерами, но купит новую сумочку.

Главный и серьезный недостаток раздельного бюджета – сложность копить вместе на какую-то общую цель. Для той половинки, которая получает меньше, откладывание оговоренной суммы ежемесячно в общий котел может превратиться в тот же кредит, пусть домашний, но непосильный и угнетающий. А едва ли кому-то хочется строить свои отношения на угнетении любимого человека. Раздельный бюджет может разделить все, не только финансы – это обратная сторона независимости. Но она необязательна.

Прочитайте, как правильно составить семейный бюджет в гражданском браке.

Впрочем, тут все зависит от моральных качеств обоих. Если кому-то нравится чувствовать себя «царем», он, с одной стороны, будет пользоваться преимуществами раздельного бюджета и специально дразнить партнера, ставить в неловкое положение, унижать, если угодно, дорогими подарками. С другой стороны, немало таких женщин, которые буквально оккупируют финансовую территорию супруга, даже если сами не работают и работать не собираются. Но мама и американские комедии научили, что так правильно, и пусть теперь бегает и выпрашивает на свое пиво. «Если пропылесосит и вынесет мусор вовремя – может, и разрешу».

Очевидно, на вопрос о том, должен ли быть общий бюджет у мужчины и женщины, ответить можно так: главное, чтобы он вообще был. Чтобы были отношения. Чтобы было, что делить и планировать в этих отношениях. Чтобы не угасало желание это делать. Тогда оптимальное решение найдется рано или поздно, методом проб и ошибок. А по поводу того, кто внесет больше в этот бюджет, и должен ли это делать обязательно мужчина, у нас есть отдельная статья.

Общие правила, методы и принципы экономии

Приведу 10 правил экономии семейного бюджета, которые для вас не новы, тем не менее так же актуальны, как и для области личных финансов:

- Избавляйтесь от долгов.

- Ведите учет бюджета.

- Оптимизируйте расходы.

- Используйте систему штрафов и поощрений.

- Не ходите по магазинам голодными.

- Пользуйтесь программами лояльности.

- Откладывайте часть доходов сразу после получения зарплаты.

- Подумайте о способах дополнительного заработка.

- Все дополнительные доходы – в «копилку».

- Инвестируйте.

Какие методы подойдут или не подойдут вам, зависит в первую очередь от состава семьи: количества иждивенцев и людей, приносящих доходы. Если в семье один кормилец, возможно, сразу делать сбережения не получится – в первую очередь следует закрыть кредиты. Ну а если работают муж и жена, можно применять все пункты сразу, кроме последнего. Инвестиции требуют навыка и наличия капитала, который еще необходимо накопить.

В первую очередь необходимо выбрать способ ведения учета доходов и расходов. Вы можете делать это на бумаге, в электронной таблице или мобильном приложении. Последний способ наиболее удобен, и я рекомендую именно его.

Далее, подсчитайте, сколько денег уходит из бюджета за день, неделю, месяц. Если перед зарплатой средств не остается совсем, значит, необходимо пересмотреть расходы. Также вам понадобятся еще суммы затрат на каждого члена семьи в отдельности. Эта аналитика удобна для дальнейшей оптимизации расходов. Стоимость еды, коммунальных услуг и др. необходимо распределять между членами семьи в равных долях.

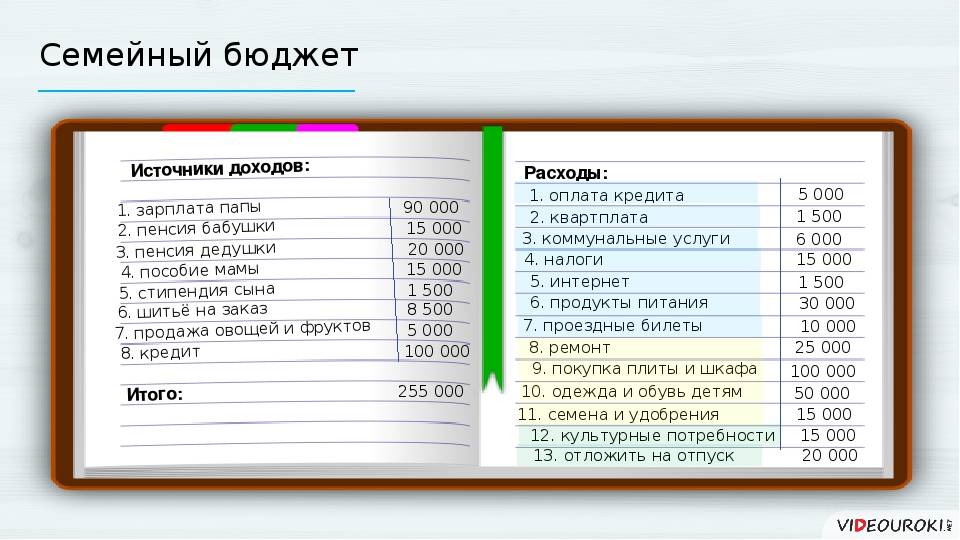

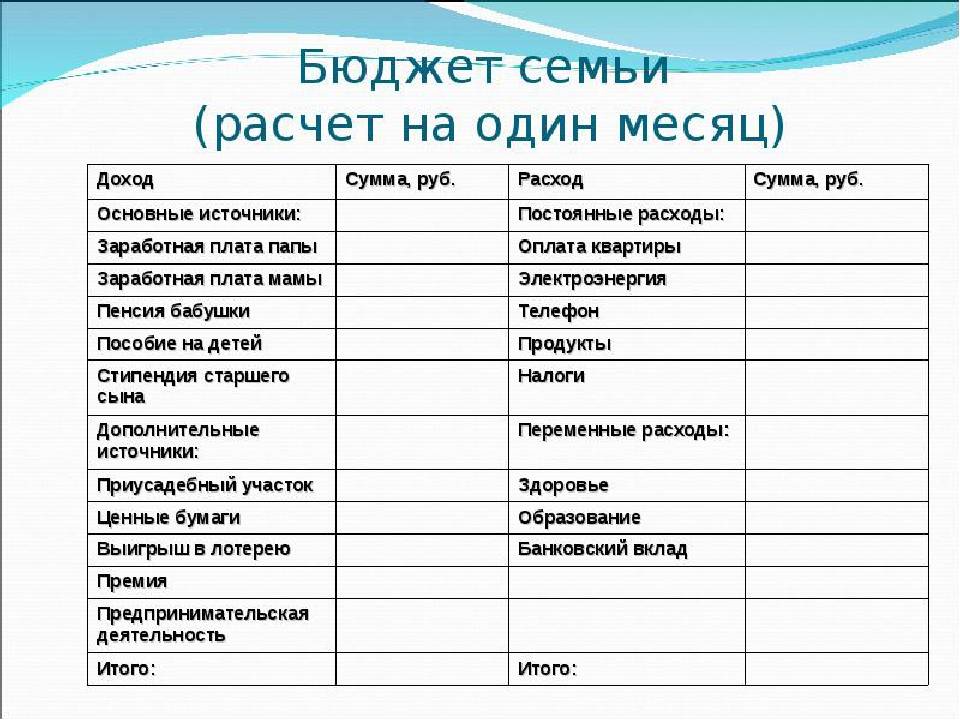

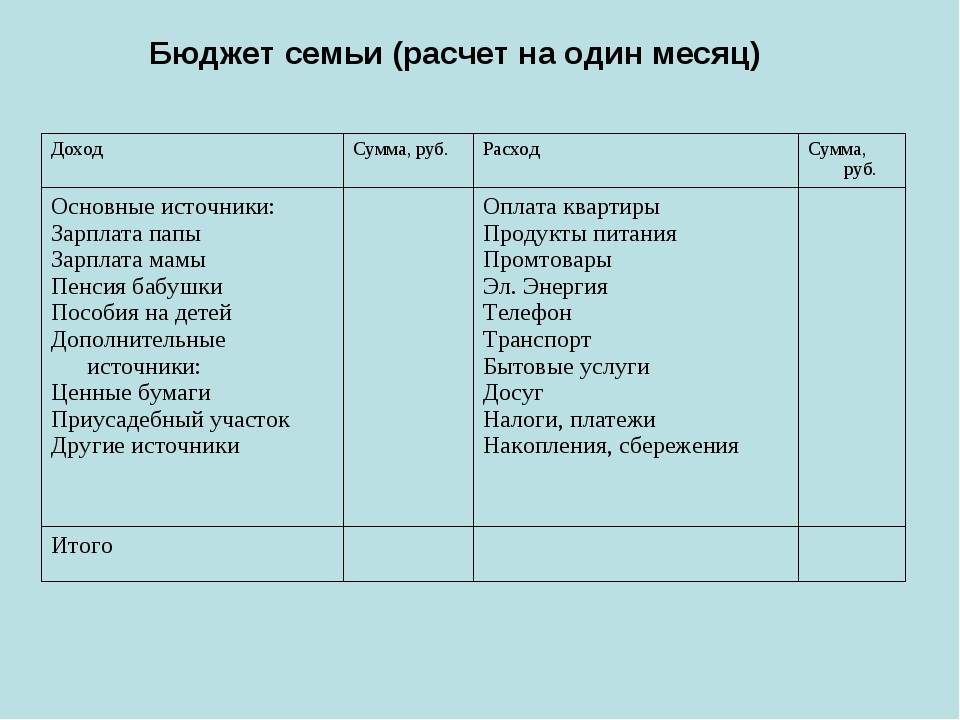

Семейный бюджет на месяц в таблице Excel: как оформить готовый шаблон

Существует ряд инструментов по ведению домашней бухгалтерии: программы (в том числе – бесплатные), мобильные приложения, калькуляторы. Так, пример расчёта семейного бюджета на месяц можно произвести с помощью онлайн-калькулятора и представить в виде таблицы.

Пример № 1 – в раскрывающихся вкладках подробно расписаны все траты по каждому разделу.

Пример № 2, который легко использовать как готовый шаблон – упрощённый вариант таблицы на месяц, однако при добросовестном заполнении его хватает для формирования хозяйственной дисциплины. Положительные отклонения можно сносить в графу «Экономия», из которой потом формировать среднесрочный и долгосрочный фонды.

Читайте далее

Как экономить и копить деньги – таблица

Предлагаю вашему вниманию таблицу учета финансов для семьи из трех человек, двое из которых работают.

Обратите внимание, что в этом семейном бюджете отсутствуют кредиты. Таким образом, первым шагом на пути к формированию сбережений является отсутствие долгов

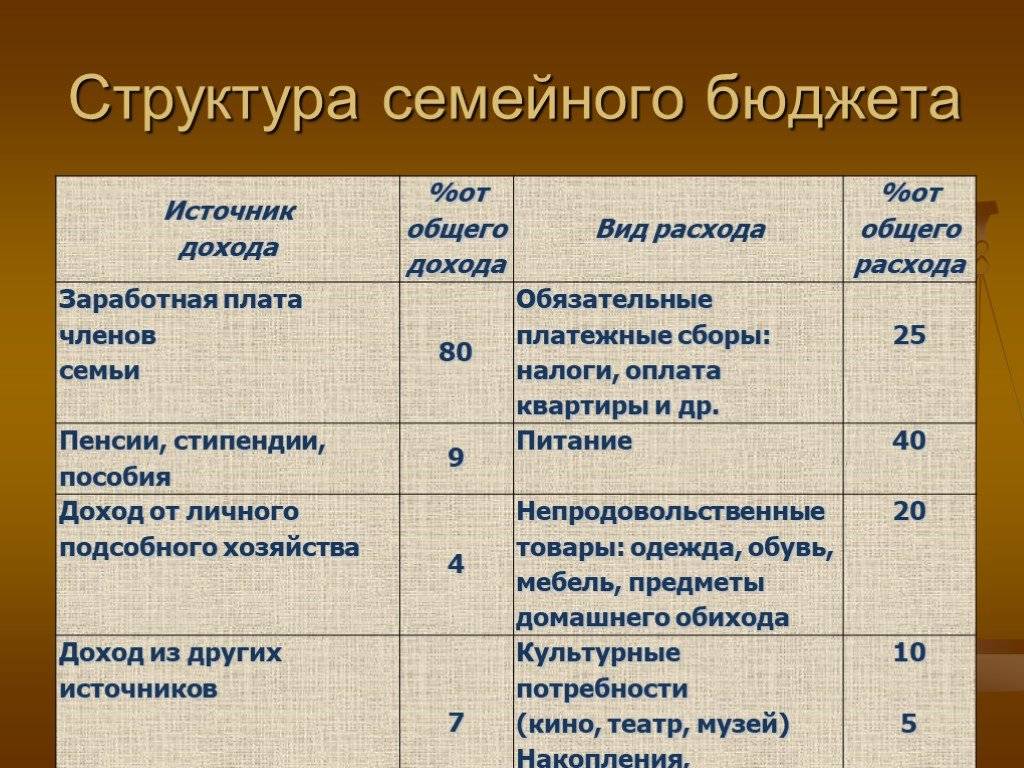

В одной из статей упоминалось, что обязательные траты должны составлять не более 55% семейного бюджета. В колонке «Факт» это соотношение не выполняется:

\[ (65000+7500+1300)/120000*100=61,5\%. \]

А вот в колонке «План» семья укладывается в 55% по обязательным тратам:

\[ (55000+7000+1100)/120000*100=52,6\%. \]

Таким образом, именно питание составляет значительную часть затрат в семейном бюджете, которую можно и нужно оптимизировать. Не забывайте, что эта категория включает и перекусы, и обеды с коллегами в ресторане, и покупки сладостей. Если собрать все эти траты, то сэкономить 10000 руб. в месяц (на троих) совсем несложно.

Семейный бюджет: способы экономить каждый день

Кроме долгосрочных планов и целей, вполне реально каждый день понемногу экономить бюджет.

Предлагаем читателю несколько полезных рекомендаций, которые помогут экономить на очевидных, но незаметных на первый взгляд вещах:

- использовать платёжные карты для оплаты покупок. Это связано с тем, что существует немало карт с кэшбэком. Это поможет вернуть часть потраченных денег. Кроме того, множество банков дарят бонусы за то, что человек пользуется картой для оплаты;

- самостоятельно готовить еду. Покупка готовой кулинарной продукции или посещение ресторанов быстро опустошает семейный бюджет, ведь это составляет значительную часть общих трат. Кроме того, приготовленные вместе блюда будут свежими, для их приготовления понадобиться значительно меньше денег. Приготовленная вместе еда поможет сплотить семью и провести вместе приятно время;

- не использовать полиэтиленовые пакеты. Для покупок следует завести отдельную сумку. Необходимо разобрать тумбочку, в которой хранятся пакеты, покупаемые каждый раз при посещении супермаркета;

- планировать покупки и отдых заранее. Намного выгодней покупать одежду и обувь на сезонных распродажах. То же касается туристических туров, которые можно бронировать заблаговременно;

- продавать ненужные вещи. В каждом доме найдутся вещи в отличном состоянии, но уже не нужны. Их можно продать и таким способом заработать дополнительные деньги;

- использовать список во время покупок. Это поможет избежать незапланированных приобретений. Перед походом в магазин желательно внимательно просмотреть запасы и внести в перечень только то, что уже закончилось или заканчивается;

- следить за скидками, акциями. Если подписаться на электронную рассылку крупных торговых марок, то можно быть в курсе всех выгодных предложений или получить купон на скидку, бесплатную доставку;

- заботиться о здоровье, вести здоровый способ жизни. Если возникают проблемы со здоровьем, нужно сразу обращаться к доктору, так как промедление может привести к последствиям, лечение которых будет стоить гораздо больше. Кроме того, следует бросить курение и употребление спиртных напитков. Это поможет значительно сократить траты и поможет сэкономить деньги на то, о чём мечтает семья.

Как видите, семейный бюджет имеет множество преимуществ, которые способны повлиять на улучшение не только финансового положения, но и отношений в семье. Пользуйтесь новыми знаниями, чтобы в будущем позволять себе намного больше, чем имеете. Семейный бюджет – это важный элемент в достижении семейной идиллии.

Бюджет для школьников

Вы когда-нибудь задумывались,

сколько денег ваши родители тратят на ваше содержание? Молодежь любит ходить в

кино, на дискотеки, на концерты поп-музыки, в кафе, чтобы купить жевательную

резинку или сладости.

Владелец одной из самых

значительных удач в мире, нефтяной магнат Дж. Рокфеллер, с детства хранил

расходную книгу, а позже утверждал, что она помогла ему стать самым богатым

человеком в США. На это уходит очень мало времени — 5-10 минут в день. Если вы

будете систематически рассматривать и анализировать расходы вашей семьи, вы

найдете много резервов для сокращения расходов, которые ранее игнорировались.

До недавнего времени

единственным источником дохода для школьников были их родители. Сейчас многие

школьники имеют постоянный или разовый доход. На практике известны случаи,

когда школьники зарабатывают значительные суммы денег, которые не за счет своей

учебы. Пример: В одной из петербургских школ ученик открыл свое дело, а вечером

после окончания учебы подарил школе набор мягкой мебели.

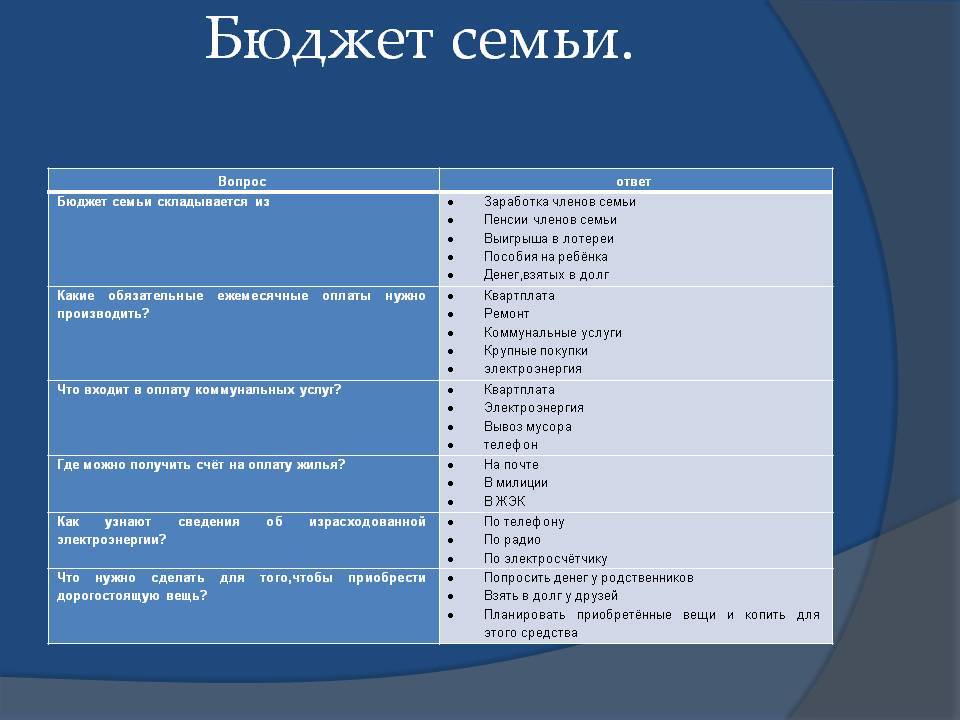

Поступления (получение средств) могут поступать из различных источников:

- Доходы родителей (деньги на карманные деньги);

- индивидуальная трудовая деятельность (рукоделие, изготовление игрушек, ремонт видео и радиоаппаратуры и т.д.);

- коммерческая деятельность (продажа тортов, газет и журналов и т.д.)

- Занятость (работа на государственном предприятии, в сфере услуг и т.д.);

- Предоставление услуг (присмотр за ребенком во время пребывания родителей в кинотеатре; покупка продуктов питания для пенсионеров и инвалидов и т.д.);

- другие источники.

У каждого студента есть свой доход. Эта классификация приблизительна. Как и в любом домохозяйстве, в домохозяйстве школьников есть как расходы, так и доходы.

Фиксированные расходы в этом

случае — это те расходы, которые не меняются в течение года.

Переменные включают

периодические и единовременные расходы. Например, покупать кассеты, делать

записи, ходить в кино.

Непредвиденные расходы — это

те, которые не могут быть учтены. Например, сломанные часы, потерянная ручка и

т.д.

В настоящее время существует

много соблазнов делать покупки, и часто деньги бездумно тратятся впустую.

Поэтому вы должны правильно распределить свой бюджет и сбалансировать его с

общим бюджетом семьи.

Для тех, кто хочет улучшить

свою систему денежных потоков, необходимо помнить о четырех правилах, которые

важны для любого бюджета: Бухгалтерский учет, планирование, организация и

контроль.

Бухгалтерский буклет

необходим для учета доходов и расходов. Ведение главной книги не было для вас

скучным, проявите креативность. Придумай название для своей книги. Например:

«Финансы поют романсы», «Копейка экономит рубли».

Проливайте ноутбук через несколько месяцев и нарисуйте его символ до начала

каждого месяца. Например, в январе: новогодний символ — елка с новогодними игрушками.

Концепция бюджета

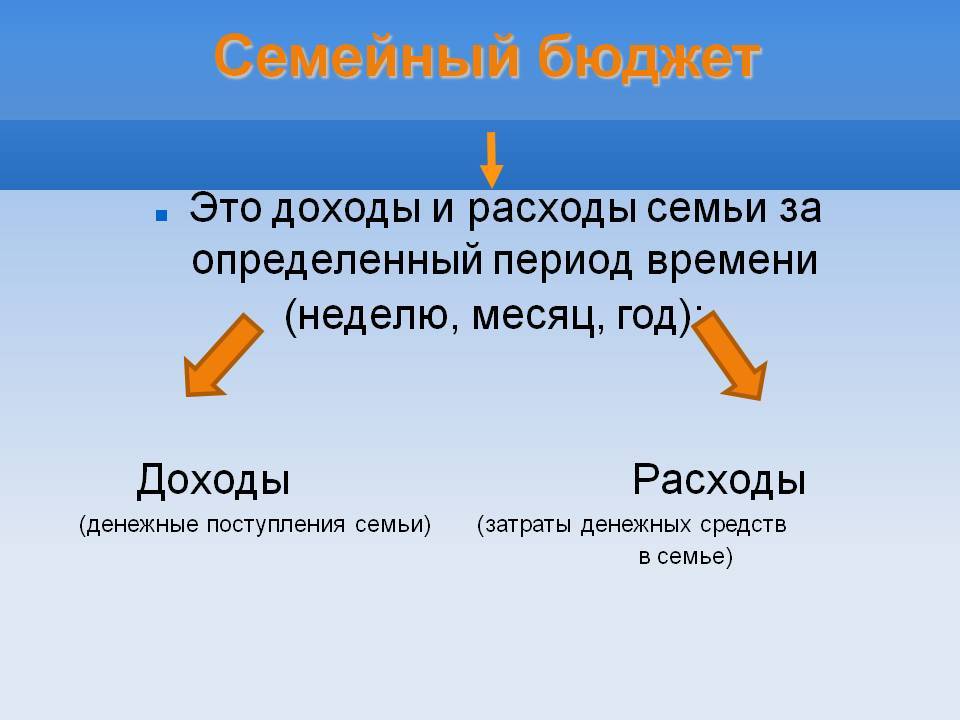

Бюджет — это совокупность всех доходов и расходов за определенный период (месяц или год) и его «краска». Слово «бюджет» буквально означает «бумажник».

В зависимости от составной части домашнего хозяйства его можно разделить на следующие уровни:

- лично;

- Семья;

- компаний, фирм и общественных организаций;

- Штат.

Бюджет может быть отображен в

виде шкалы. Мы ставим веса доходов на один из весов и постепенно ставим веса

расходов на другой, так что веса попадают в шкалу

Сложность заключается в том,

что набор весов очень большой и важно выбрать наиболее подходящий вес

Если «VESES»

сбалансированы, т.е. расходы равны доходам, то бюджет сбалансирован.

Когда расходы превышают

доходы, бюджет называется дефицитом.

Если возникает ситуация,

когда доходы превышают расходы, бюджет называется чрезмерным.

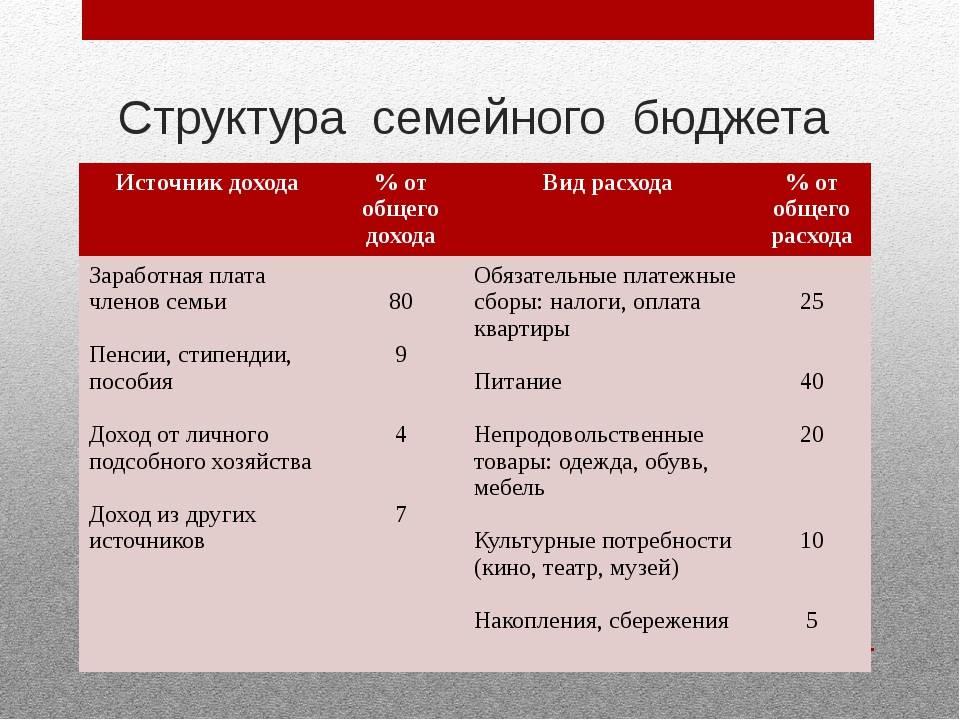

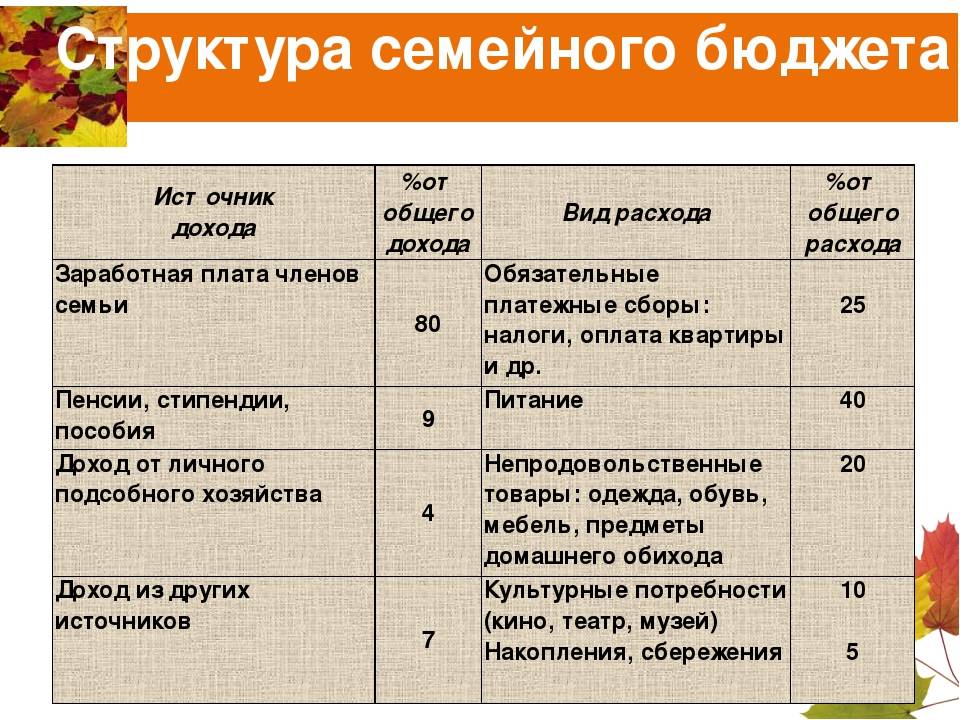

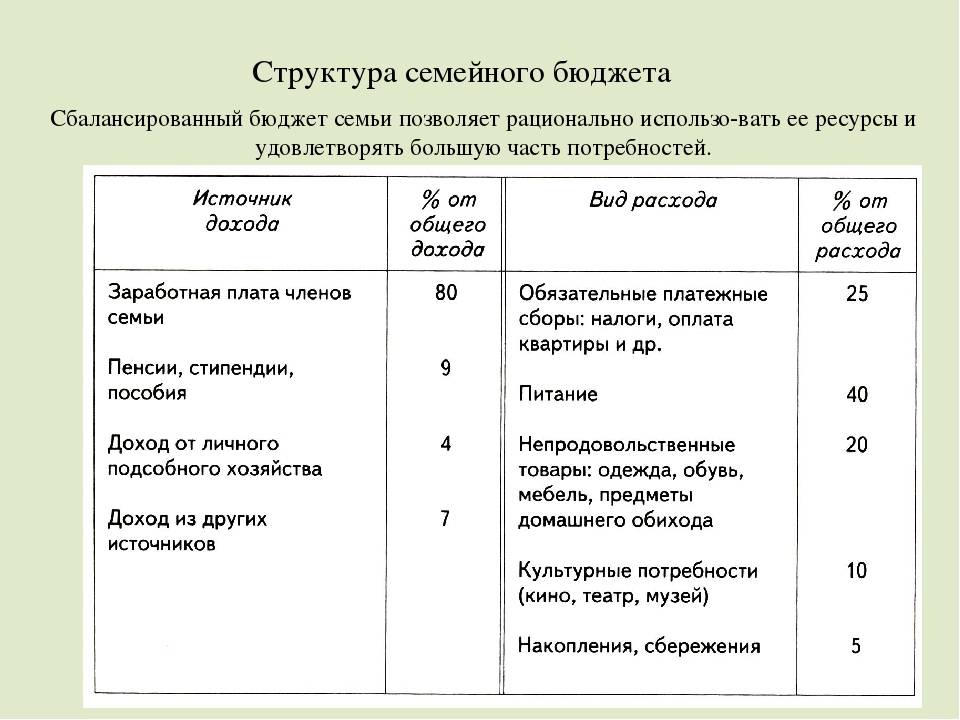

Бюджет семьи должен быть

строго сбалансированным, поскольку он позволяет рационально использовать

ресурсы семьи для удовлетворения большинства ее потребностей. Экономия и

сбережения должны быть включены в структуру бюджета и зарегистрированы по

статье «Расходы».

Равновесие (по французской шкале Ba1apse) — это равновесие или точное сравнение отдельных сторон явления.

В этом учебнике мы подробно рассмотрим семейный бюджет.

Бюджет обычно состоит из трех основных этапов:

- установление финансовых целей. Например, планирование крупной покупки (автомобиль, квартира и т.д.), дальнейшее или дополнительное обучение, открытие бизнеса.

- Оценка доходов и возможностей увеличения доходной части бюджета.

- планирование расходов, в частности обязательных платежей, приобретение товаров первой необходимости

Структура бюджета семьи, как

и любого другого бюджета, может быть выражена в таблице, состоящей из двух

столбцов: доходов и расходов.

Особое внимание следует

уделять возможности максимально разумного использования всех ресурсов семьи для

увеличения доходной части бюджета. Рациональное использование ресурсов для

максимально возможного удовлетворения потребностей всех членов семьи является

основной задачей семейного хозяйства

Интересные факты!

Сколько денег мы хотим и

сколько у нас есть.

В рамках социологического

опроса, проведенного Всероссийским центром изучения общественного мнения

(ВЦИОМ) среди 2400 россиян, был задан ряд вопросов о доходах и восприятии

бедности и богатства (ответы даны в рублях).

Отношение к деньгам и бюджету

Этот пункт звучит так же просто, как и предыдущий, однако выполнить его сложнее. Чтобы взглянуть на траты по-новому было легче, нужно проанализировать, сколько сил у членов семьи уходит на заработок денег. Осознав это, оценив свои собственное старания и старания своих близких, человек уже не будет безудержно тратить деньги направо и налево.

Чтобы обнаружить черные дыры в своем бюджете, нужно тщательно проанализировать расходы. В качестве наглядного примера можно рассмотреть продукты питания. Многие семьи выкидывают огромные количества испорченных продуктов только из-за того, что, приобретая их, они просто не вспомнили, что лежит в холодильнике, или купили больше чем нужно. Здраво оценив положение вещей, человек понимает, как экономить семейный бюджет, при этом живя полноценной жизнью и не чувствуя негативных последствий экономии.