Онлайн форма кредитного калькулятора

Приложение позволяет рассчитать следующие параметры:

- размер ежемесячного платежа с процентами;

- размер платежей при полном досрочном погашении займа;

- размер платежей при частичном досрочном погашении.

Как правильно использовать кредитный калькулятор? Действовать надо по следующей схеме.

Сначала надо выбрать вид будущего расчета:

- используя размер требуемой кредитной суммы;

- исходя из размера ежемесячного дохода;

- исходя из желаемой суммы месячного платежа.

После выбора необходимого параметра он вносится в строку «Вид расчета».

- В строку, где указана сумма кредита, будущему заемщику следует внести желаемую сумму кредита, желаемую сумму ежемесячного платежа или размер своего дохода (все данные вносятся в числовом выражении).

- Следующий пункт – «Срок кредитования». Он заполняется с указанием желаемого количества месяцев по кредиту.

- Один из важных пунктов – «Категория заемщика». Он, как правило, дает возможность существенно повлиять на размер процентной ставки. Это касается держателей зарплатных карт Сбербанка, а также пенсионеров, получающих пенсию в этом же банке.

- После заполнения всех пунктов идет расчет условий по кредиту.

Если вам нужен кредит — выберите подходящий вариант и отправьте заявку прямо сейчас.

Полезное видео на тему «Как рассчитать потребительский кредит»:

https://youtube.com/watch?v=7qgHK2Gn-xU%3F

В некоторых кредитных предложениях для более точного расчета и оптимального варианта кредита нужно будет заполнить графу о созаемщиках или поручителях.

Онлайн-расчет удобен тем, что не только значительно экономит время, но и позволяет увидеть схему платежей в виде графика или таблицы с расписанием всех выплат по каждому месяцу. График или таблицу для удобства пользования можно сохранить или распечатать.

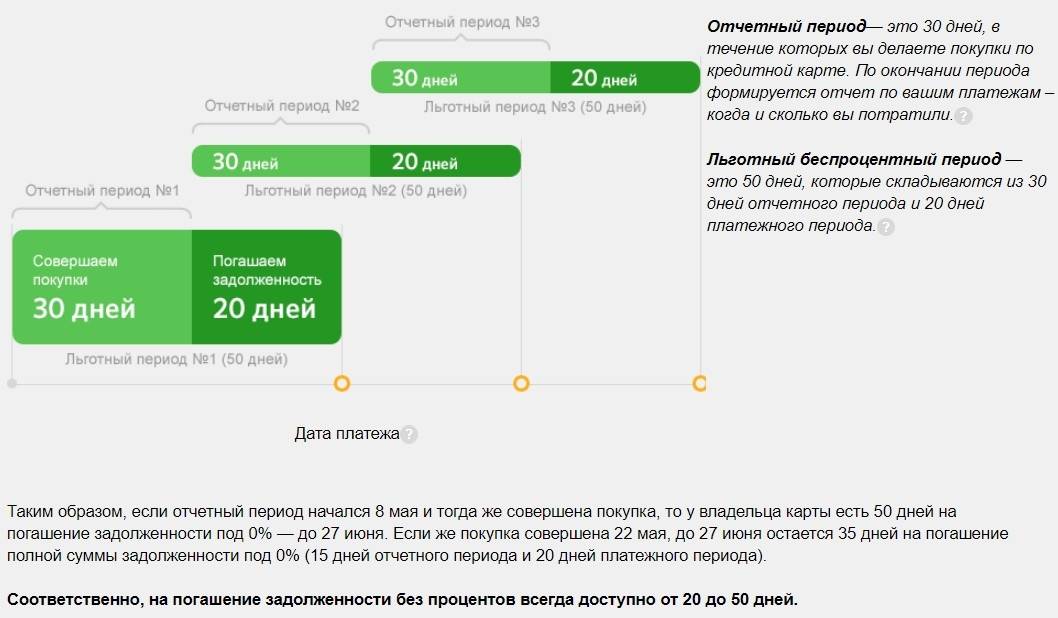

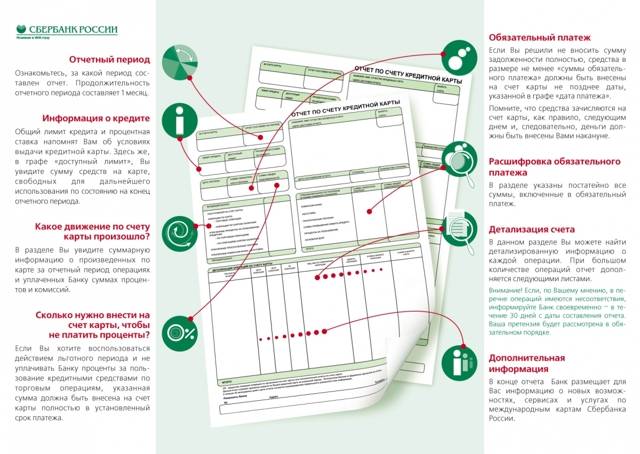

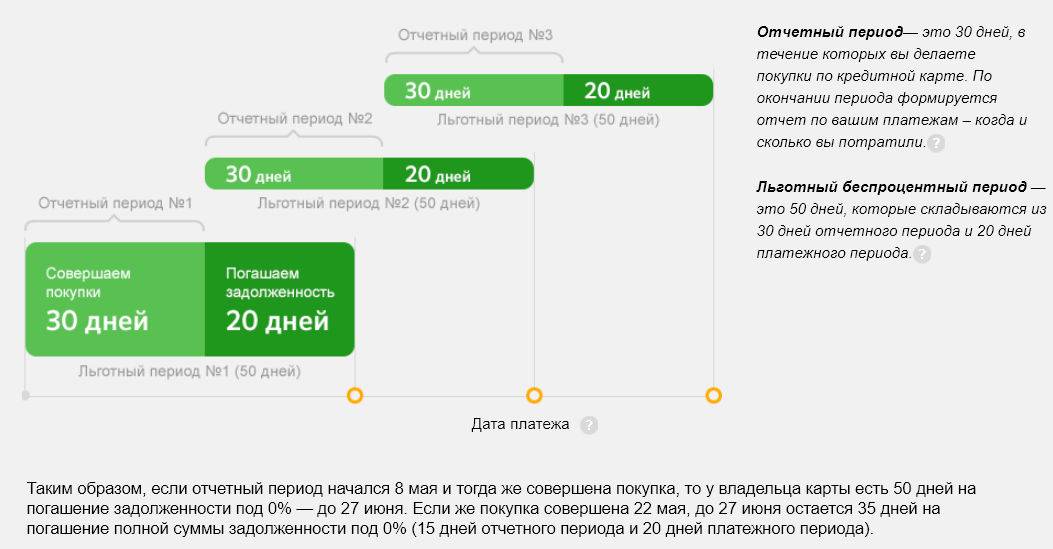

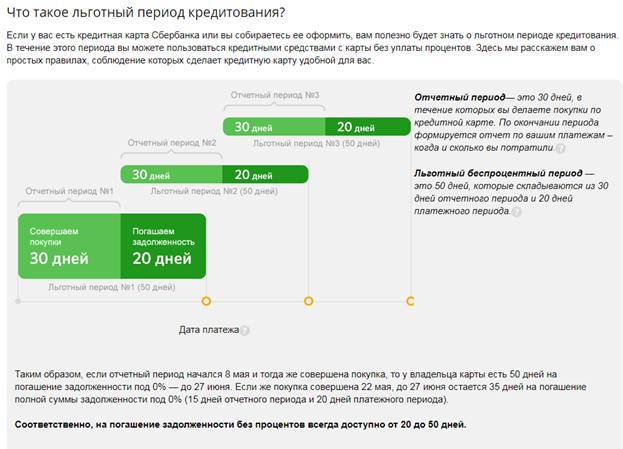

Нюансы отчетного и льготного периода

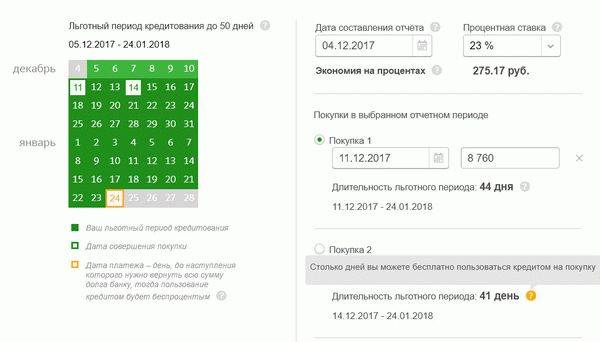

Как самостоятельно рассчитать дату окончания беспроцентного периода? Грейс состоит из двух сроков:

30-31 день, когда банк формирует отчетность по использованию счета кредитной карты, учитываются безналичные операции, совершенные в это время;

Держателям кредитных карт рекомендуется в первую очередь оплачивать важные счета, а затем совершать остальные траты с кредитки. Это поможет контролировать расходы и не попасть под начисление процентов по тарифу банка. Если клиент неправильно рассчитает льготный период, не внесет деньги на карту вовремя, ему насчитаются пени, возникнет просрочка. Для лучшего понимания рассмотрим пример пользования кредитной картой.

- Карточка получена на руки 10 ноября. С этого момента начинается отчетный период.

- 30 ноября клиент впервые расплатился кредиткой в магазине на 10 тысяч рублей. Его покупки попали в первый отчетный период, и 10 декабря банк сформирует отчет, согласно которому надлежит вернуть долг до 31 декабря (10 ноября + 30 дней до 10 декабря + 20 дней). Если он полностью погасит кредитку в этот срок, проценты за использованные средства не будут начислены.

- Если владелец карточки не успеет вернуть всю сумму в срок, кредитор насчитает годовой процент в соответствии с условиями договора. Что это значит? На кредитку придется положить минимальный ежемесячный платеж до 31 декабря. Он составляет 5% от остатка задолженности и проценты.

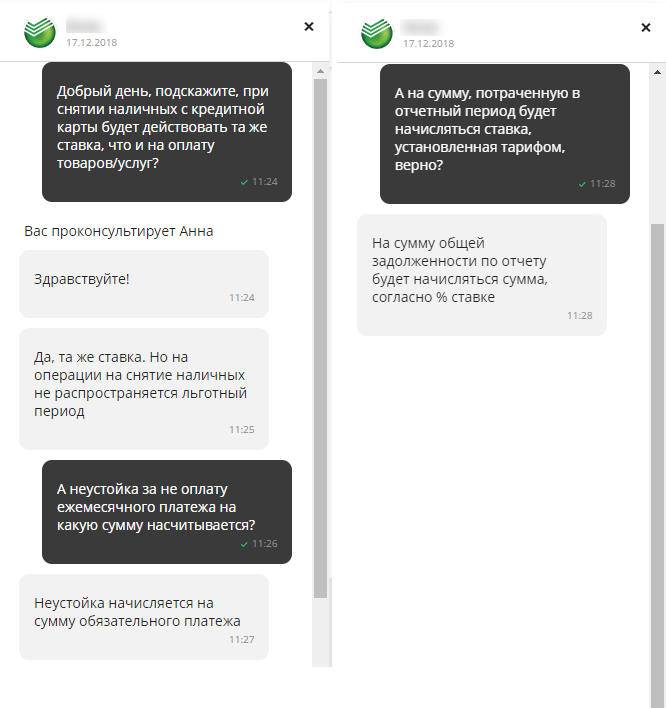

Держать собственные средства на кредитке не рекомендуется. Если при безналичных операциях процент не будет начисляться, то за снятие денег в банкомате все равно придется заплатить комиссию, которая составляет 3% от суммы, но не меньше 390 рублей.

Если возникли вопросы по использованию кредитной карты, ее владелец не может подсчитать дату и размер платежа, стоит обратиться к личному кабинету на сайте банка. Здесь указана точная и подробная информация. Второй вариант – позвонить в колл-центр поддержки клиентов и задать все волнующие вопросы.

Расчет процентов по кредитке

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

Оформление кредитной карты

Несмотря на то, что преимущество кредитной карты перед обычным потребительским кредитом явно заметно, всё же множество людей до сих пор опасаются приобретать кредитные карты. Их оформление также легко и доступно каждому, а особенно клиенту Сбербанка, как и использование.

Производится оно несколькими способами:

Вот здесь мы расскажем, как узнать срок исковой давности кредитной карты.

Условия кредитной карты Уралсиб описаны далее.

Кредитная карта Сбербанка – это возможность использовать заёмные средства на условиях наиболее выгодных для клиента. Для этого нужно только выполнять все условия указанные в договоре.

Меры предосторожности

Главная мера предосторожности при использовании кредитных средств – соблюдение сроков возврата. Это необходимо для того чтобы избежать значительной уплаты процентов по кредиту

Гасить задолженность стоит не в последний день, а на несколько дней раньше. Такая мера поможет избежать просрочки платежа или его задержки из-за технических причин.

Не стоит допускать просрочек по выплатам. Даже минимальные расхождения оказывают негативное влияние на кредитную историю и в дальнейшем могут стать причиной возникновения разногласий с банком.

Большое число людей волнует вопрос о том, как по кредитной карте рассчитать льготный период. Действительно, такой нюанс весьма актуален, ведь от правильности расчета сроков и суммы погашения зависят отношения с финансовым учреждением.

При расчете льготного срока банки применяют одну из нескольких наиболее распространенных схем. Точные данные об особенностях исчисления льготного периода содержатся в договоре с финансовым учреждением.

Многих наших читателей интересует вопрос о том, как они могут рассчитать льготный период по своей кредитной карте? Что для этого нужно сделать, куда обратиться? Об этом вы сможете более подробно прочесть в нашей статье.

Итак, кредитные карточки сегодня все больше завоевывают популярность у наших сограждан, благодаря своим выгодным условиям оформления и использования.

В чем основные плюсы такого предложения? Рассмотрим:

- Легкость в получении. Как правило, требуется не более 2-ух документов, залог и поручители не нужны, есть возможность оформления уже с 18 лет. Также является удобной возможность доставки карточки прямо на дом или в офис, о них читайте ;

- Быстрое оформление – с момента одобрения вашей заявки до получения «пластика» на руки обычно уходит не более 10 дней, а если вы оформляете Моментум , то кредитку вы получите уже в день обращения;

- Возобновляемый кредитный лимит – это означает, что при погашении возникшей на счету задолженности, вы сможете уже на следующий день пользоваться первоначальным лимитом, который указан в договоре;

- Минимальный ежемесячный платеж – его наличие значительно облегчает жизнь тем, кто не может вернуть всю сумму долга сразу. Можно растягивать его на несколько частей и погашать постепенно;

- Беспроцентный срок – это тот промежуток времени, в течение которого можно совершать покупки и не платить за это проценты. Допустим, льготным у вас считается срок до 50 дней. Соответственно, если вы совершите покупку, и в течение этого времени вернете потраченные деньги обратно на счет, то % вам не начислят, т.е. переплаты у вас не будет.

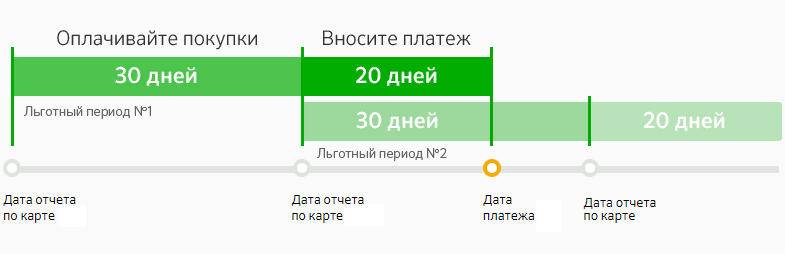

Рассмотрим на примере Сбербанка России:

здесь период без начисления процента составляет до 50 дней . Из них первые 30 – это отчетный период, т.е. фактический календарный месяц и плюс 20 дней на погашение задолженности.

Допустим, у вас на конверте указана дата 15 число. Если вы совершаете покупку в этот день, то ваш отчетный период заканчивается также 15 числа следующего месяца + 20 дополнительных дней. Если расходуются средства 20-го числа, тогда вам дается уже не 30, а 25 дней + еще 20. Если же операция расхода произведена 5-го числа, тогда у вас в запасе будет 5 + 20 дн.

Как видите, очень важное значение

имеет не только то число, когда возникла задолженность, но и когда карточка была оформлена. Если вы потеряли договор или конверт с этой информацией, уточнить её всегда можно в отделении того банка, где вы оформляли карту, либо же позвонить им по телефону горячей линии

Являясь владельцем кредитной карты важно своевременно контролировать расходы кредитных средств. Для экономии своих денег необходимо следить за тем, чтобы задолженность была погашена в срок, таким образом можно избежать выплат достаточно больших процентов по кредитованию и сохранить хорошую кредитную историю

Для экономии своих денег необходимо следить за тем, чтобы задолженность была погашена в срок, таким образом можно избежать выплат достаточно больших процентов по кредитованию и сохранить хорошую кредитную историю.

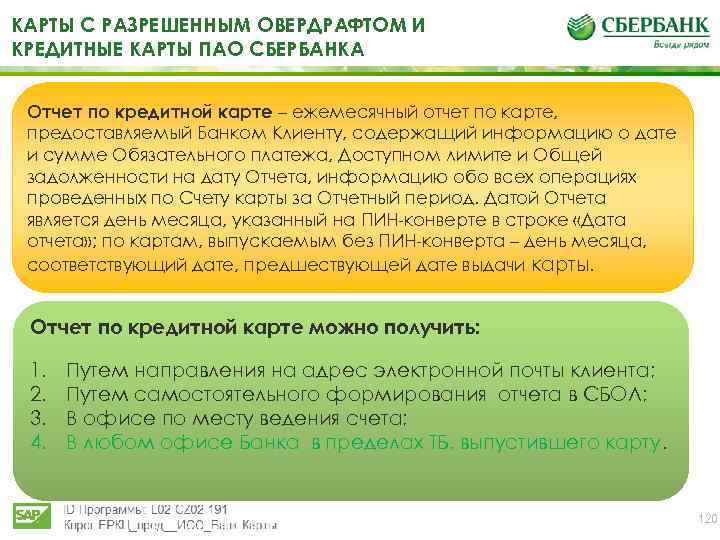

Что нужно знать о погашении кредитной карты в Сбербанке

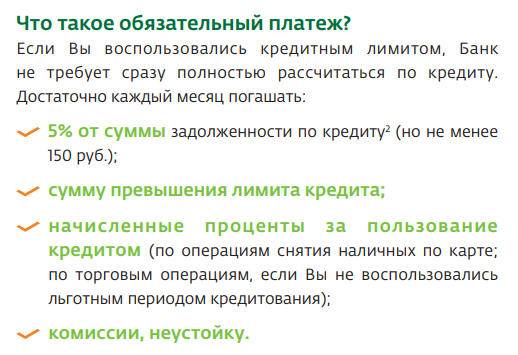

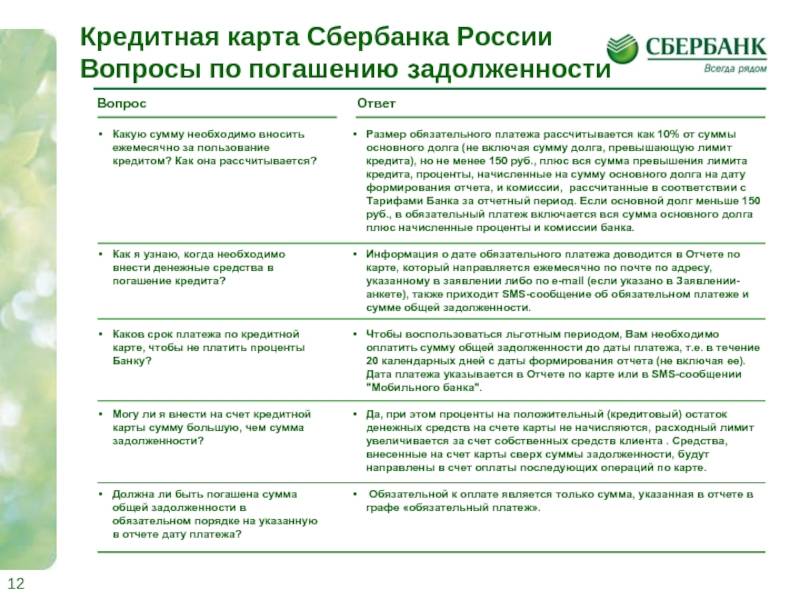

Пользоваться кредитной картой удобно только в том случае, когда ее держатель знает, как правильно использовать, какую сумму нужно вносить каждый месяц, и как рассчитать платеж при необходимости. Итак, предлагаем узнать, в чем суть обязательного платежа.

Какой платеж считается обязательным

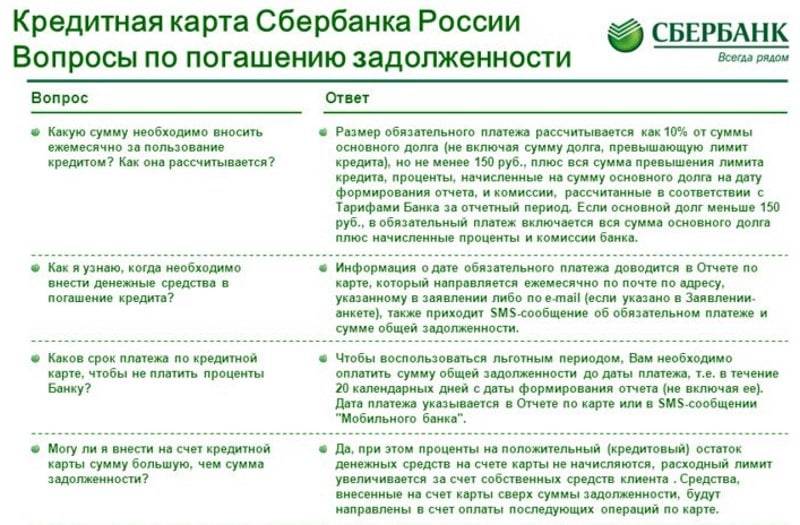

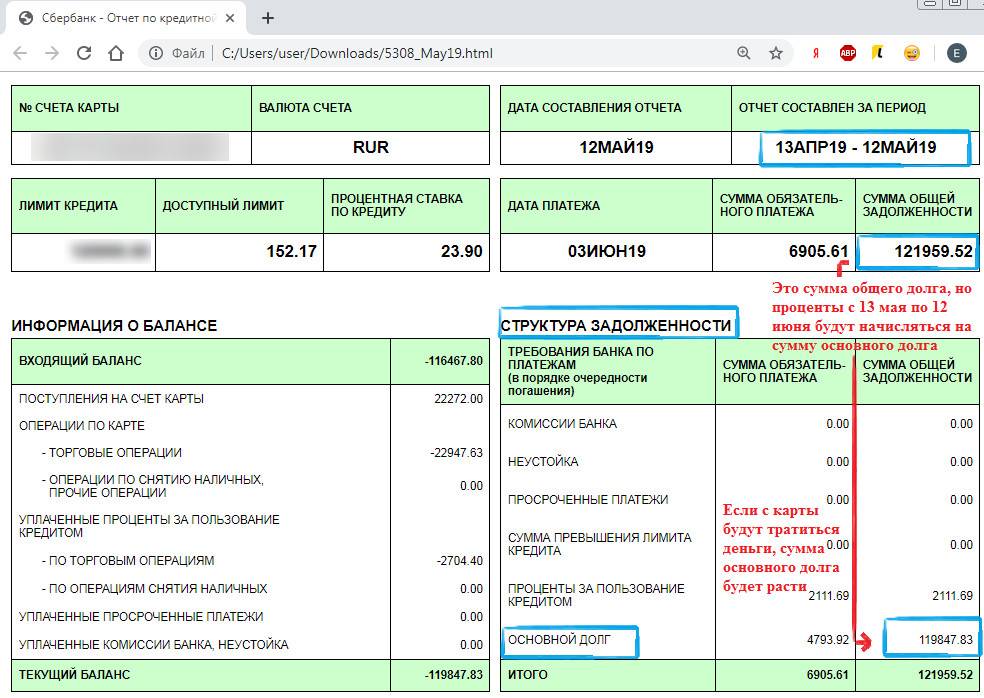

Что включает в себя это понятие? Сумма, которую необходимо вносить на счет кредитки в определенное время. Она может разниться в зависимости от программы кредитования, и узнать ее получится только при заключении договора. Сроки устанавливаются финансовым учреждением. Обязательный платеж по кредитной карте Сбербанка необходимо проводить своевременно, рассчитывается он, исходя из процентной ставки, под которую предоставлен заем.

Обычно платежный период составляет до 25 дней от начала пользования. Информацию эту нужно знать, она позволит с удовольствием расходовать предоставленные средства и временно не думать об их возврате. Обязательный платеж по кредитной карте Сбербанка в случае льготной программы имеет отсрочку. Как правило, это 50-55 дней. Попросите сотрудника банка рассчитать для вас возможные варианты внесения потраченных средств с карты в рамках регулярного платежа.

Все это позволяет клиентам самостоятельно выбирать день для внесения средств в оговоренных рамках. Остается только понять, какую сумму необходимо внести.

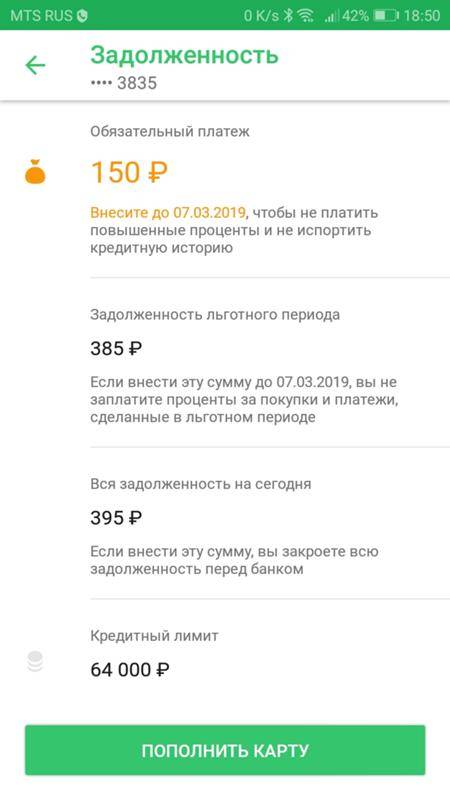

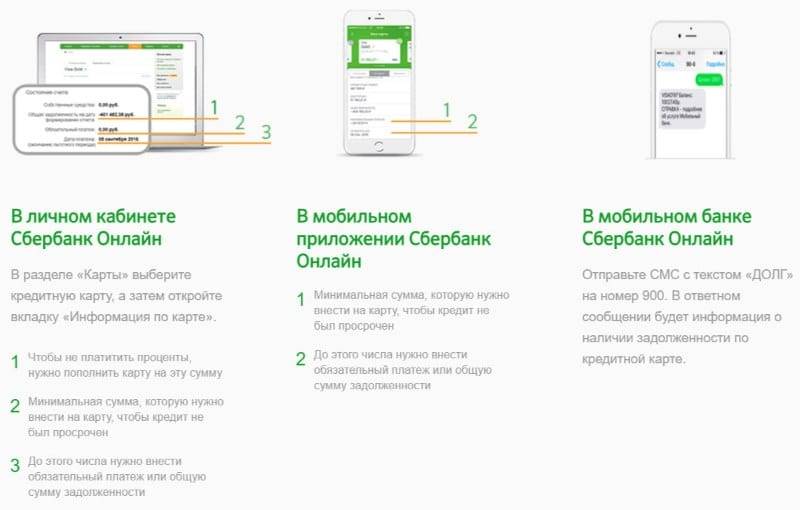

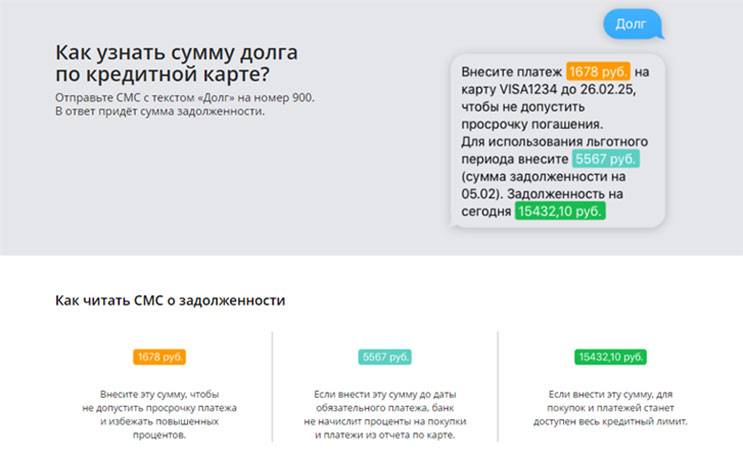

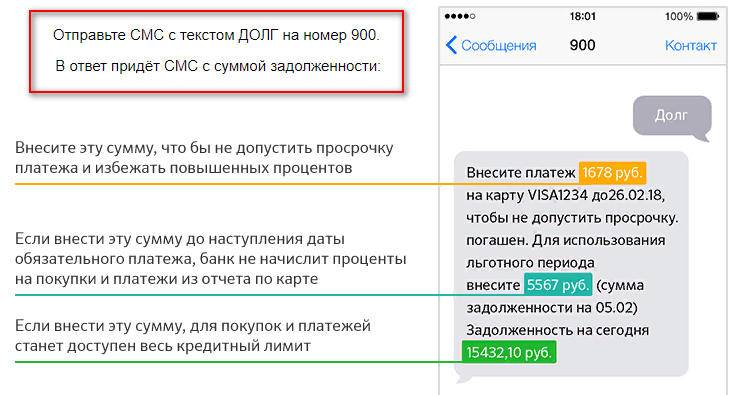

Как узнать сумму взноса на карту

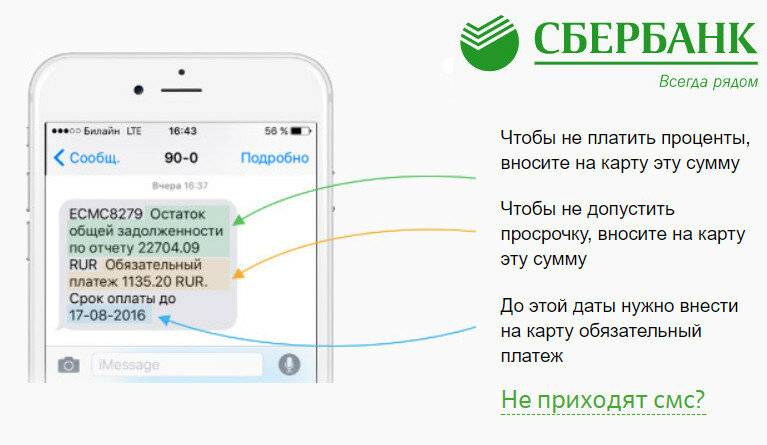

Клиент будет знать, какая сумма должна быть внесена на карту до окончания льготного периода, так как банк отправляет выписку на электронную почту, указанную в личной информации заемщика. Кроме того, информация по дате и сумме внесения минимального платежа дублируется в СМС, отправленном с номера 900.

В случае, если доступ к электронному почтовому ящику ограничен, а СМС на ваш телефон не поступила (что случается крайне редко), то можно можно воспользоваться одним из предлагаемых методов, чтобы узнать или рассчитать, сколько денег нужно вносить:

- лично посетить отделение банка и уточнить у менеджера;

- обратиться в клиент-центр по номеру 8 (800) 555 55 50;

- узнать в личном кабинете интернет-банкинга.

Если сумма обязательного платежа не была внесена вовремя, и вы просрочили свои обязательства, обсудите с представителем банка сложившуюся ситуацию, чтобы избежать начисления штрафных санкций

Разумеется, что лучше не забывать сумму платежа и совершать транзакцию вовремя. Однако даже в случае просрочки есть варианты действий. Для начала нужно понять, каким образом рассчитать сумму, которая должна поступить на счет.

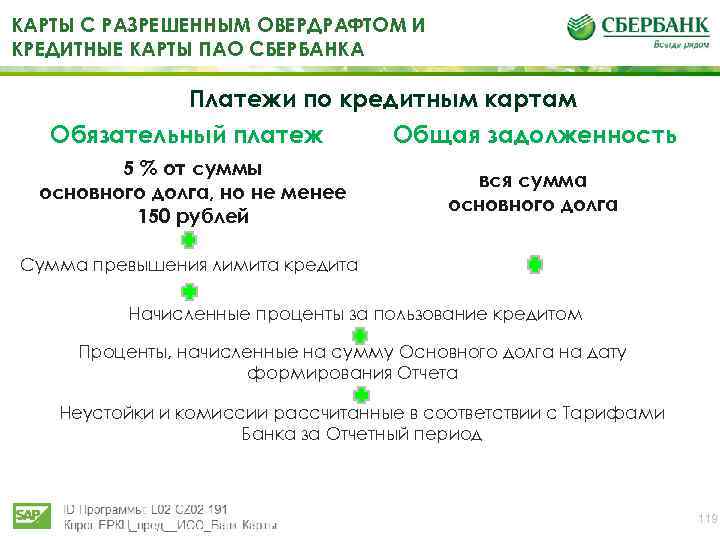

Как рассчитать кредитный платеж

В большинстве случаев банк устанавливает сумму в 5% от общего долга клиента. Поэтому приблизительно рассчитать минимальный ежемесячный платеж по кредиту Сбербанка можно самостоятельно, исходя из этой информации.

Исключением являются клиенты, которые провели оформление по индивидуальным условиям. В такой ситуации процент может быть другим, как и расчет суммы минимального ежемесячного платежа по кредиту в Сбербанке.

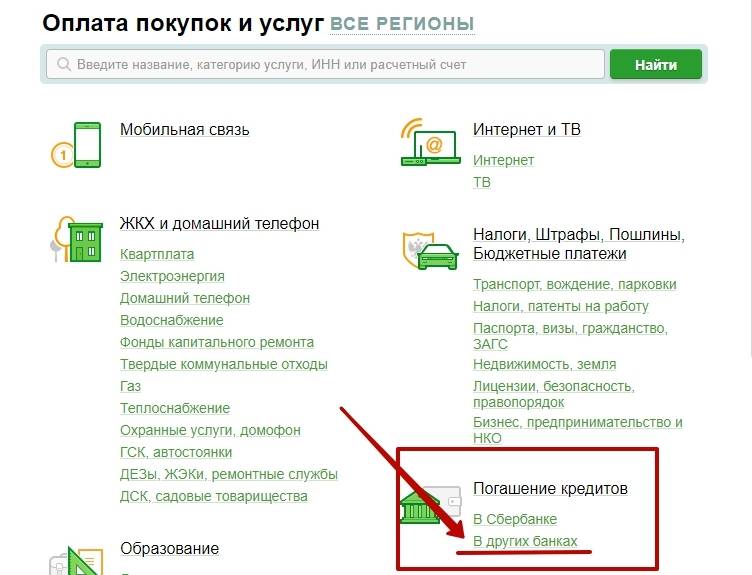

Где оплатить кредит по карте

Осуществить ежемесячный минимальный платеж по кредитной карте Сбербанка можно разными способами. Клиенту доступен полный инструментарий, предлагаемый структурой. А именно:

- Оплата через банкоматы/терминалы;

- В кассе организации;

- Через мобильный банк;

- Через интернет-банкинг (Сбербанк онлайн);

- Перевод с другой карты.

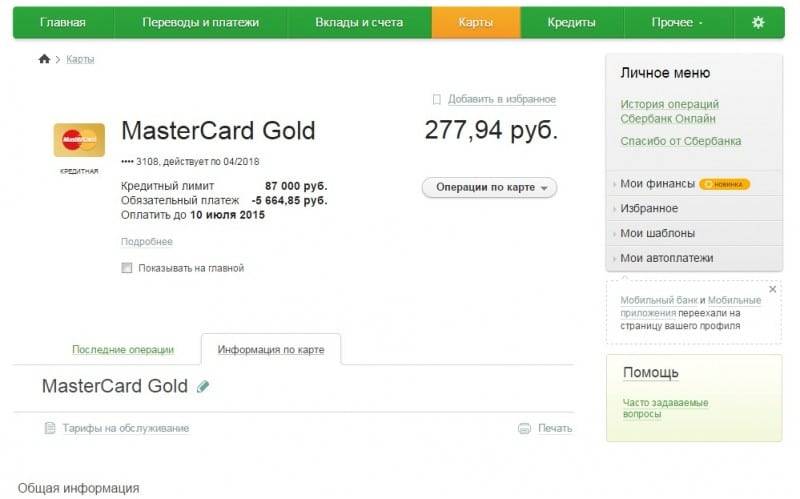

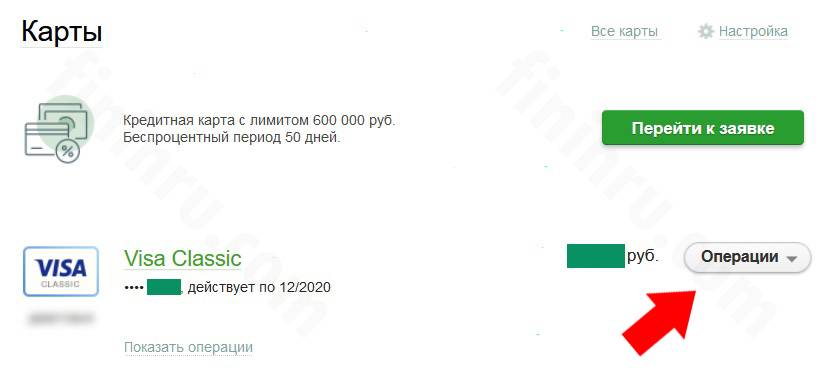

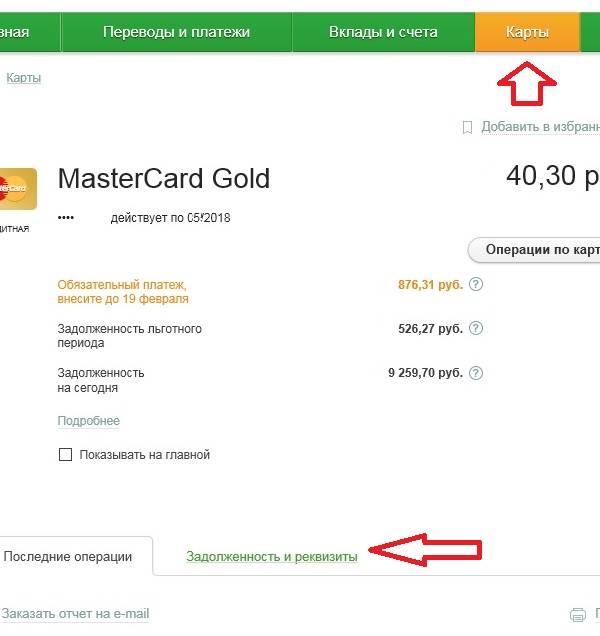

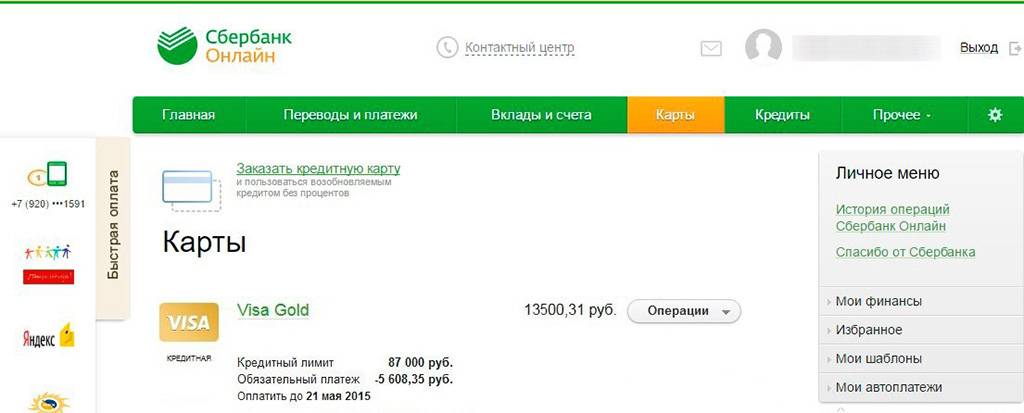

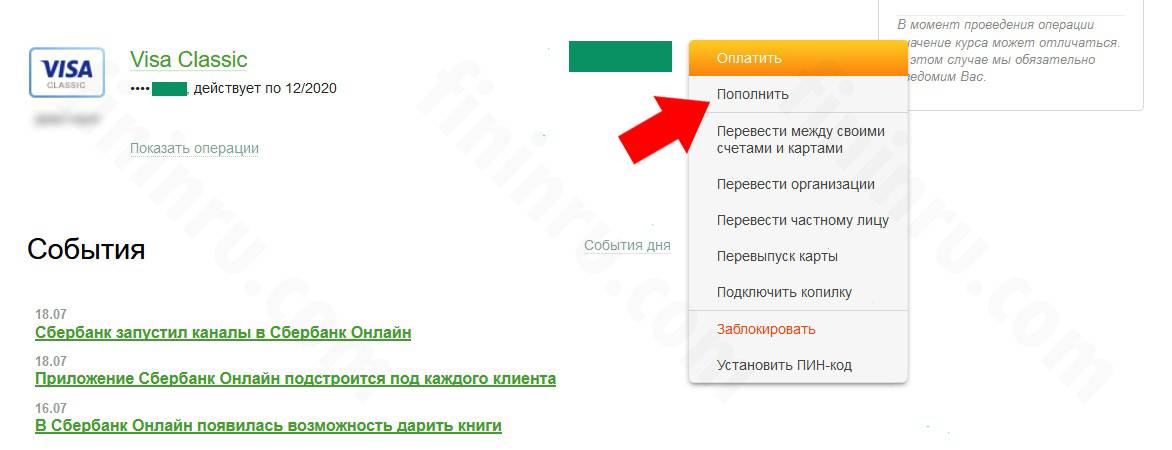

Узнайте, какую сумму нужно заплатить по кредитной карте Сбербанка в этом месяце, через интернет-банк

Клиент может использовать любой из этих методов. В том случае, если договор был заключен на индивидуальных условиях, то варианты оплаты могут разниться. Потребуется вносить обязательный платеж по кредитной карте Сбербанка, исходя из условий заключенного договора.

Характеристика кредиток Сбербанка

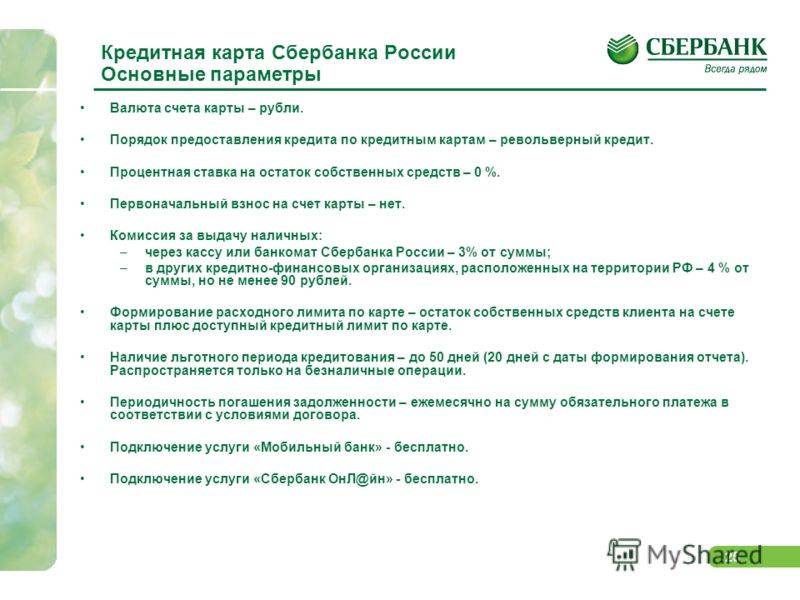

При рассмотрении вопроса об открытии кредитной карты Сбербанка мы в первую очередь обращаем внимание на условия ее использования, основными из которых являются возможный лимит средств, длительность беспроцентного периода, размер платежа после превышения льготного периода. , оплата за снятие наличных и наличие бонусных программ, позволяющих сэкономить.. По таким условиям различают кредитные карты, выпущенные Сбербанком:

По таким условиям различают кредитные карты, выпущенные Сбербанком:

- Кредитная карта Момент. Основное отличие этой кредитной карты от других кредитных карт заключается в том, что она может быть выпущена без подтверждения дохода. Поэтому лимит средств, доступных для вывода или использования, относительно невелик и его максимальная сумма не может превышать 120 000 рублей. Беспроцентный период, как и у всех кредитных карт Сбербанка, составляет 50 дней, а процентная ставка при его превышении составит 25,9%. Обслуживание карты полностью бесплатное;

- Карточка «Молодежь». Он отличается от других возможностью регистрации, когда заявителю исполнилось 18 лет, в то время как другие кредитные карты становятся доступными в возрасте от 21 до 23 лет. Максимальная сумма в качестве лимита составляет 200 тысяч рублей, проценты начисляются после льготного периода в размере 24%;

- ЗОЛОТАЯ кредитная карта. Его можно получить только после подачи справки о доходах, и исходя из размера заработка клиента он уже определяет значение лимита, которое может составлять до 600000. руб. Плата за использование составит 3000 рублей в год;

- КЛАССИЧЕСКИЙ СТАНДАРТ. Обслуживание такой кредитной карты составляет 750 рублей в год, процентная ставка по окончании льготного периода может варьироваться от 27,9% до 33,9%.

- Кредитная карта «Gift of Life». Максимальный лимит — 300 тысяч рублей, при этом за использование карты выплачивается 900 рублей в год. Определенный процент использованных средств идет на благотворительность (за счет банка).

- «Дар жизни ЗОЛОТО». Его лимит — 300 000 рублей, а годовая плата за его существование уже будет стоить 3 500 рублей.

- Аэрофлот Классик. Отдельным условием использования является бонусная программа, которая конвертирует каждые 60 рублей выплаты в бонусы, равные определенному расстоянию бесплатного перелета. Средний процент использования кредитной карты Aeroflot GOLD вне льготного периода составляет 31%.

- Кредитная карта Аэрофлот GOLD. Стоимость обслуживания карты 3500 в год, возможный лимит средств 300 тысяч рублей.

- ВИЗОВАЯ ПОДПИСЬ Аэрофлота. В нем указан максимальный лимит использования средств — 3 миллиона рублей, но эта сумма доступна только после подтверждения определенного уровня доходов получателя. Использование банковского продукта обойдется вам в 12 тысяч рублей на год.

Что будет, если не оплатить обязательный платеж

За несвоевременное или неполное внесение обязательного платежа предусмотрены штрафные санкции в виде штрафов и пеней. Их размер зависит от срока просрочки и условий кредитования, указанных в банковском договоре.

Стоит учесть, штраф оплачивают за факт просрочки один раз. Пеню начисляют за каждый день просрочки оплаты ежемесячного платежа.

Если клиент не погасил задолженность вовремя, сумма обязательного платежа увеличивается именно в том месяце, где есть просрочка. Соответственно, чтобы закрыть ее, необходимо связаться с менеджером банка. Он подскажет, какую сумму надо внести, чтобы полностью выйти из просрочки.

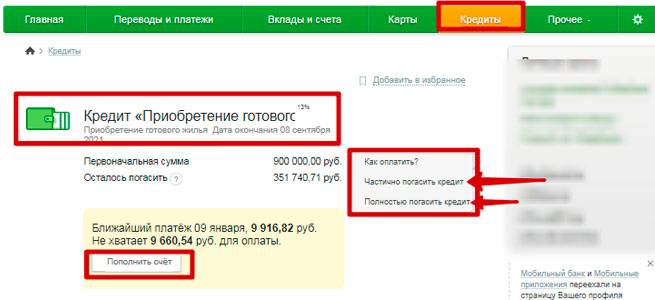

Как можно погасить задолженность по кредитной карте?

Чтобы погасить имеющийся долг по кредитной карте Сбербанка, нужно произвести зачисление средств на нее в размере большем, чем обязательный платеж. В расчетную дату списание средств произойдет автоматически. При этом банк удержит определенный процент. Произойдет частичный возврат денег на карту – их можно будет снова снять при необходимости.

Оплата задолженности может быть произведена следующими способами:

- При переводе с дебетового счета на кредитную карту (возможно осуществление операций с картами разных банков);

- Перевод заработной платы на кредитную карту;

- Оплата через кассу любого отделения Сбербанка;

- Оплата при помощи специальных терминалов или банкоматов.

Использование некоторых из этих способов обуславливает начисление комиссии.

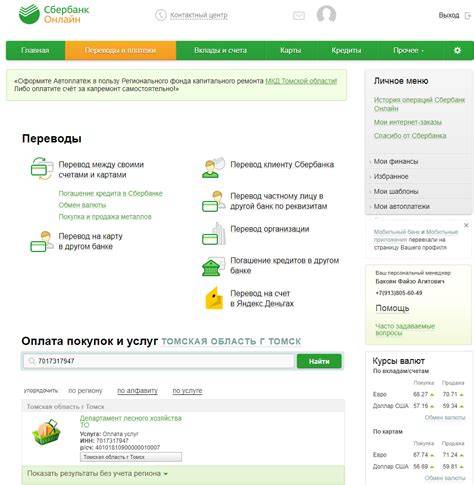

Используем систему Сбербанк Онлайн

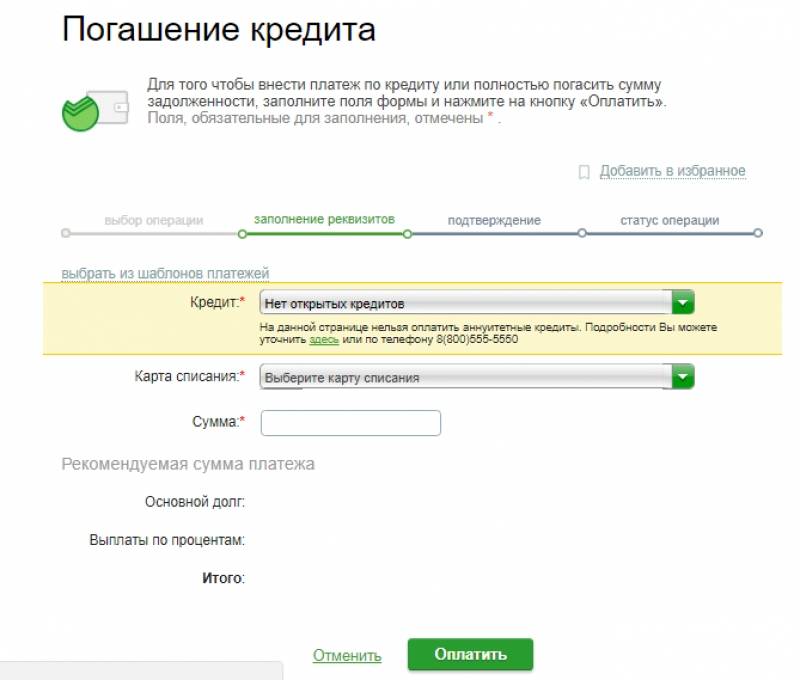

Если у пользователя есть дебетовая карта Сбербанка, он может с помощью нее погасить имеющуюся задолженность. Сделать это в системе Сбербанка Онлайн можно следующим образом:

- пройти авторизацию;

- перейти в раздел «Платежи»;

- найти подраздел «Кредит»;

- произвести перевод, предварительно указав номер договора и сумму к зачислению на кредитную карту.

Этот способ выбирают из-за быстроты и простоты оплаты. Большую роль играет и высокий уровень защиты данных пользователя.

Оплата через Мобильный банк

В данном случае нужно лишь отправить смс на короткий номер 900. В тексте сообщение должно быть указано слово «Кредит» (можно и на латинице), номер кредитной карты, размер перевода и последние 4 цифры той карты, с которой произойдет списание средств.

Использовать данную услугу можно только тогда, когда обе карты открыты в отделениях, находящихся в одной области. При этом можно производить оплату кредитов исключительно с дифференциальной схемой.

Используем терминал оплаты

Этот способ хорош тем, что погасить задолженность можно не только с помощью дебетовой карты, но и наличными. Достаточно лишь опустить деньги в купюроприемник.

Терминалы – удобный способ погашения кредита. Но нужно помнить, что придется уплатить в таком случае комиссию. К тому же, деньги могут зачисляться до 3 суток.

Оплата в отделении банка

Оплатить задолженность по кредитной карте Сбербанка можно и в других кредитных учреждениях. Сегодня клиенты чаще всего пользуются именно этим способом.

Важным плюсом является быстрое зачисление средств (не позднее чем через 24 часа). Если оплата производится в другом банке, то деньги могут идти до 3 дней. Недостатком является необходимость оплаты комиссии.

Обращение на Почту России

Чтобы оплатить кредит на Почте России, клиенту необходимо иметь при себе паспорт и реквизиты платежа. Также понадобятся данные о Сбербанке, включая номер кредитного счета, адрес. Готовые квитанции, как правило, выдаются во время заключения договора.

При этом платеж зачисляется в течение 2 недель. Такой способ оплаты пользуется популярностью в небольших населенных пунктах, где нет отделений Сбербанка.

Погашаем задолженность электронными платежами

В таком случае погасить долг можно с помощью таких платежных систем, как Яндекс-деньги, PayPal, WebMoney и других. Для совершения операции понадобится виртуальный кошелек в одной из этих систем.

Оплачивать задолженности таким способом очень удобно, единственным, но очень существенным недостатком является высокая комиссия.

Любой из этих способов сегодня пользуется определенной популярностью. Кто-то выбирает удобство, кто-то – оплату без комиссии, а кто-то, не имея выбора, идет совершать операцию по кредиту на Почту России.

https://youtube.com/watch?v=TOh2U8VqZwQ

Собственные средства и доступный остаток на карте ВТБ 24

Мы привыкли к тому, что запрашивая баланс карты через банкомат или интернет-банк, ожидаем увидеть одну строку – «баланс». Клиенты банка ВТБ 24 могут увидеть сразу три строки, значение которых понять сразу непросто.

Сейчас мы расскажем вам, что значат строки «доступный остаток», «собственные средства» и «кредитный лимит»

Тем более, что не обращая на них внимание, можно стать должником банка

Что значит «доступный остаток» на карте

Это общая сумма доступных вам средств на данный момент, включая собственные средства и средства банка, в которые включён кредитный лимит или овердрафт, при их наличии.

Что значит «кредитный лимит» на карте

Это сумма, которую банк вам готов дать в качестве неизрасходованного кредитного лимита, если вы смотрите выписку по кредитной карте и размер овердрафта, если вы смотрите выписку по дебетовой карте втб 24.

Рекомендации

Всегда контролируйте баланс карты и если не хотите брать деньги банка под высокий процент, не выходите за рамки доступного, то есть не используйте кредитный лимит. Многие снимают все деньги с карты, не подозревая о том, что у них установлен овердрафт и возвращать деньги придётся с процентами.

Многие говорят о том, что банк втб 24 считает суммы в этих строках своеобразным способом и это может привести к тому, что вы влезете в овердрафт, даже если в строке «собственные средства» будет сумма большая, чем вы сняли с карты.

Мы считаем, что это происходит из-за того, что в «собственных средствах» банк показывает и уже заблокированные деньги. Деньги, которые были заблокированы банком за вашу покупку, оплату в интернете и т.д. Происходит неразбериха, так как непонятно, сколько собственных средств можно снять в данный момент.

Если вы хотите отказаться от овердрафта по дебетовой карте, обратитесь с соответствующим заявлением в отделение банка.

Как и где можно использовать кредитную карту Сбербанка

При получении карты для избежания недоразумений в дальнейшем проверьте, правильно ли написаны на лицевой ее стороне ваши фамилия и имя на латинице.

Все, осталось только активировать карту и начать пользоваться. Как это сделать?

Если ПИН-код выдан в конверте, то просто вставьте карту в банкомат банка, наберите заветные цифры и запросите, например, баланс.

Иногда ПИН-код клиент придумывает сам. Тогда первую операцию совместно с владельцем карты проводит консультант банка.

О том, что цифры кода должны держаться в тайне и никому не сообщаться, вас тоже предупредят

Важно помнить и кодовое слово, которое вы передадите сотруднику. В дальнейшем, при разговоре с банковскими служащими, вас обязательно попросят его произнести

Нельзя:

- купить билет по Интернету на чужое имя и расплатится своей кредиткой. Владелец карточки должен быть в списке пассажиров, за билеты которых он платит;

- перевести деньги с кредитной карточки на другую, если даже та, вторая карточка, тоже на это же имя.

Снятие наличных предусмотрено, но для владельца карты такая операция крайне невыгодна. Во-первых, услуга платная: за снятие любой суммы наличными взимается в пользу банка 1000 рублей. Во-вторых, на снятую наличность сразу начинают начислять процент. А процент по карте обычно выше, чем процент по обычному потребительскому кредиту.