Что между ними общего

По факту отличие ОСАГО от КАСКО достаточно серьёзное, и найти общие черты между ними проблематично. Если говорить простыми словами, то тут речь идёт о страховых полисах. По общим понятиям страховки они действительно чем-то похожи. Но суть у них совершенно разная.

Общая черта у них практически лишь одна. Это наличие у страховщика по КАСКО и ОСАГО отказать в выплате компенсации, если водитель оказался пьяным в момент совершения ДТП. Это распространяется на алкогольное и наркотическое опьянение.

В остальном же перед нами два совершенно разных вида страхования, каждый из которых даёт свои неоспоримые преимущества. А от одного из них вовсе отказаться нельзя.

Что такое КАСКО и ОСАГО? Отличия простым языком

Водителей часто интересуют главные отличия КАСКО и ОСАГО – что дороже и что лучше выбрать. Разница в цене существенна. За КАСКО придется заплатить в несколько раз больше. Обязательное страхование отличается не только небольшими размерами страховых взносов, но и резким ограничением компенсационных выплат. Если сумма ущерба выше нормы, установленной законом, то виновному придется выплачивать разницу.

Если ОСАГО страхует ответственность хозяина авто, то полис КАСКО защищает автомобиль. Приобретая обязательную страховку, вы перекладываете свои материальные обязательства компенсации ущерба, причиненного в случае ДТП на страховую компанию. “Автогражданка” покрывает ущерб, полученный от повреждения ТС или вред, нанесенный жизни и здоровью пешеходам, водителю и пассажирам. Различны и страховые случаи для этих видов полиса. Обязательный полис страхования предусматривает только компенсацию нанесенного ущерба лицом, вписанным в договор. Добровольная страховка “защищает” автомобиль от любых противоправных действий и стихийных бедствий.

Уместным будет и вопрос, чем отличается ОСАГО и КАСКО в разных страховых компаниях. Условия обязательного страхования одинаковы для всех и устанавливаются на федеральном уровне. Стоимость КАСКО зависит от цены автомобиля и степени риска, которая оценивается каждой страховой компанией индивидуально.

Что лучше будет при ДТП – КАСКО или ОСАГО?

Чтобы ответить правильно на этот вопрос, стоит ещё раз разобраться в некоторых особенностях этих страховок. ОСАГО в любом случае будет при владельце, так как разъезжать без него – запрещено, однако стоит ли делать КАСКО, если уже есть другой вариант страховки?

Чаще всего на дорогах происходят аварии мелкого характера. Причём, вторым объектом зачастую становятся не посторонние авто. Весь ремонт возьмёт на себя страховая компания. Однако и у ОСАГО есть один важный плюс.

В аварии есть виновник и пострадавший, и виновник освобождается от выплаты компенсации при наличии ОСАГО. Этим занимается агентство. При КАСКО виноватый бы возмещал всю суму из своего кошелька.

Так что выбрать? Лучше иметь сразу оба страховых полиса. Во-первых, всё равно без ОСАГО езда запрещена. Во-вторых, КАСКО выгодно иметь в экономическом плане.

ОСАГО

Автогражданка, или ОСАГО – обязательное страхование гражданской ответственности владельцев транспортных средств. Наличие полиса гарантирует страховую выплату владельцу автотранспортного средства, которое попало в ДТП и является пострадавшей стороной. Выплату производит страховая компания, оформившая полис ОСАГО, виновнику ДТП. Страховщик возмещает убытки и ущерб, причиненный в ходе дорожно-транспортного происшествия владельцу пострадавшего автомобиля, а также жизни и здоровью потерпевших.

Полис ОСАГО оформляется для минимизации финансовых затрат, если страхователь станет виновником ДТП. Заключая договор со страховщиком, страхователь страхует собственную ответственность при управлении транспортным средством.

Страховая выплата, которая производится по автогражданке, перечисляется пострадавшей стороне, чтобы она могла восстановить транспортное средство либо здоровье.

Лимит ответственности по автогражданке строго определен на государственном уровне. На текущий момент верхняя граница страховых выплат за вред, нанесенный:

- имуществу одного либо нескольких потерпевших – 400 тыс. руб.;

- здоровью – 500 тыс. руб.;

- жизни – 500 тыс. руб.

Государство определяет не только максимальный размер страховых выплат, но и стоимость полиса автогражданки, потому цены на ОСАГО во всех страховых компаниях одинаковы.

На стоимость полиса влияют количество водителей, которые будут управлять автомобилем, и стаж их вождения, модель авто, регион регистрации, стаж безаварийного вождения и т. д.

Что лучше?

Ответить на поставленный вопрос помогут цели, преследуемые водителем при оформлении договора со страховщиком. Основным назначением ОСАГО является возмещение ущерба лицам, признанным виновниками аварии.

КАСКО представляет собой возможность получения имущественных прав. Оптимален вариант оформления обоих полисов.

Ответьте на ряд вопросов:

- Насколько плотный трафик на улицах и трассах, где вам регулярно приходится ездить?

- Сколько лет автомобилю?

- Есть ли доступ к вашему транспортному средству у третьих лиц?

- Сколько лет вы за рулем?

- Где вы проживаете – в деревне или крупном городе?

- Насколько часто приходится пользоваться машиной?

Полезный совет: если вероятность ДТП достаточно высока, лучше приобрести два полиса. Не стоит экономить средства, если авто приобретено в кредит и стоит дорого.

Зная об отличительных чертах предлагаемых водителям страховых продуктов, сделать оптимальный выбор будет намного проще.

Теперь вы осведомлены относительно сравниваемых полисов, а поэтому можете безошибочно определить подходящий вариант. Будьте всегда внимательны на дороге!

Как получить возмещение при аннулировании страховой компании?

Высокая стоимость полиса КАСКО, к сожалению, не покрывает риски неполучения страховых выплат в случаях закрытия страхователя как юридического лица (отсутствие лицензии, банкротство). Поэтому юристы рекомендуют заключать страховые договоры лишь с теми компаниями, которые на страховом рынке зарекомендовали себя в числе самых надежных и компетентных.

На практике, случаев, когда владелец страховки смог получить ущерб от СК при фиксации факта ее аннулирования, очень мало. На законодательном уровне вопрос решается в судебном порядке, но, сколько это может занять времени и сил – вопрос риторический.

РСА не решает проблему по КАСКО, тогда, как по ОСАГО может возместить вместо страхователя полную сумму страхового возмещения пострадавшим в ДТП. В случае с ОСАГО можно также обратиться в суд для вынесения положительного решения по возмещению убытков.

Форма компенсации по ОСАГО

На рынке ОСАГО появилось много мошенников. Махинации разные: ложные аварии, неверная оценка ущерба, провоцирование штрафных санкций. Поэтому в 2018-м году ввели «прямое урегулирование убытков» по ОСАГО: машину пострадавшего направляют на ремонт в технический центр, с которым заключен договор. Прямое страхование не действует в отношении мотоциклов и в тех случаях, когда страховщики не имеет возможности направить автомобиль на ремонт. Например, поврежденная машина находится в такой глухомани, что рядом нет ни одного сервиса. Или машина редкая и на нее нет запасных частей. В этом случае ущерб возмещают деньгами, причем при оценке учитывается износ. Например, у 8-летней машины кузовная деталь будет оценена примерно в половину стоимости новой.

При восстановлении автомобиля по ОСАГО ущерб рассчитывается в соответствии со специальными справочниками, обновляемыми каждые 6 месяцев. Ограничений по производителю запчастей нет, поэтому устанавливают как оригинальные детали, так и продукцию сторонних производителей.

Преимущества и недостатки каждого вида страхования

Преимущества ОСАГО:

- подчинение законам.

- Фиксированная цена.

- Упрощённая схема оформления ДТП.

- Возмещение ущерба за виновника.

Недостатки:

- не покрывает ущерб в результате стихийных бедствий, ядерных взрывов, народных волнений;

- ограниченный размер выплат;

- не выплачивается виновнику.

Преимущества КАСКО:

- Включает в себя всевозможные риски.

- Возмещает ущерб в полном объёме (как стоимость нового автомобиля).

- Выплаты независимо от вины в ДТП.

Недостатки:

- высокая цена;

- договор страхования заключается только с владельцами ТС, которые менее 5 лет в эксплуатации – для российских авто, менее 7 лет – иностранные.

Зачем они мне нужны? Стоит ли брать КАСКО?

Рассмотрим простой пример:

На перекрестке вы врезались в проезжающую машину, и вы являетесь виновником ДТП. В данном случае, ОСАГО возместит ущерб пострадавшей стороне, т.е. ущерб, нанесенный вами третьим лицам. Ремонт своей машины вы будете оплачивать сами.

Величина компенсационных выплат на 2019 год, которую обязуется возместить страховая компания строго лимитирована и согласно седьмой статье закона от 25.04.02 № 40-ФЗ она составляет:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей;

- в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей».

В случае если, ущерб, нанесенный вами, превышает сумму данного лимита, недостающую часть автовладелец будет должен выплачивать из собственных средств. Чтобы этого избежать, можно произвести дополнительное страхование на случай ДТП: ДОСАГО. Как альтернативу можно приобрести тот же КАСКО, который в данном варианте покроет недостающую сумму, а также возместит ущерб, нанесенный не только пострадавшей стороне, но и вам – виновнику ДТП.

Основным отличием КАСКО от ОСАГО является, как вы уже поняли, то, что ОСАГО – возмещает ущерб авто имуществу третьих лиц. Между тем как, КАСКО оперирует более широким спектром страховых случаев: угон, ущерб, неравноправные действия третьих лиц, тотал, ДТП и т.д. Единственный и основной недостаток КАСКО – это высокая стоимость. Можно с уверенностью сказать, что КАСКО – удовольствие не из дешевых. Очень часто встречаются автовладельцы, которые с радостью утверждают, что им сделали КАСКО всего лишь за 18000-20000 тыс. рублей – тут мало повода для радости, точнее один — низкая цена, скорее всего вам сделали сам дешевый вариант КАСКО, который включает в себя только угон или хищение + тотал/одно обращение в сервис. Чему же тут радоваться, какова вероятность того, что за год вашу машину угонят? Какова вероятность тотала, т.е. полной ее гибели, обычно тоталом страховые фирмы признают машины поврежденные на 80-95%, а если такое и случиться, то из страховой суммы обязательно будет отниматься сумма амортизации (в зависимости от года приобретения и возраста авто).

Суммируя все вышеприведенные факты, можно сказать, что КАСКО, хоть и стоит дорого, однако идеально подойдет начинающим водителям, так как сумма расходов на ремонт у таких водителей может в разы превышать сумму КАСКО. Водители опытные, могут не обременять себя подобными расходами и обойтись полисом ОСАГО.

Что дешевле ОСАГО или КАСКО

Автомобилист волен оформить бланки в разных страховых компаниях, особенно при готовой «автогражданке». Тем более если у сторонних организаций плата за КАСКО окажется ниже.

Также учтите, что цены на ОСАГО утверждаются Центробанком, но обойдётся документ сравнительно дёшево. Для КАСКО существуют тарифы, предписанные конкретным страховщиком и зачастую существенно превышающие стоимость иных способов страховки имущества и здоровья.

Приводим дополнительные факторы, определяющие стоимость бланка и в определённой степени влияющие на разницу между КАСКО и ОСАГО:

- время выдачи водительского удостоверения;

- частота попадания в ДТП в течение минувшего года;

- наличие вины в форс-мажоре на дороге;

- год выпуска машины;

- региональная привязка;

- количество граждан, вписанных в обсуждаемый документ;

- эксплуатационные параметры «железного коня».

В то же время есть плюсы при создании обоих договоров в одном учреждении:

- вероятность приобретения по условиям скидки;

- экономия времени, потраченного на бюрократические процедуры;

- возможность предоставления бонусов на покупку КАСКО.

Ущерб и выплаты по договорам

Лично компенсировать расходы на ремонт потерпевшему не всегда разумно. Нужно собрать пакет документов, доказывающий, что не вы являетесь инициатором дорожной аварии. Отсутствие ОСАГО у её виновника служит прямым отказом в выплате компенсации пострадавшему. Судебные разбирательства, бумажная волокита и бюрократия станут неизменными спутниками пострадавшего на некоторое время.

Одновременное наличие полисов каско и ОСАГО даёт водителю гарантию на полное восстановление транспортного средства либо приобретение нового. Страховые агентства предоставляют 10% скидку покупателям обоих сертификатов, что сказывается на их совокупной стоимости. Такие скидки очень выгодны клиентам, желающим сэкономить на страховании.

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

Случаи отказа в выплате.

Страховая компания имеет право отказать в компенсации потерпевшему, если:

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

Что такое ОСАГО

ОСАГО — это Обязательное Страхование АвтоГражданской Ответственности. Стоит отметить несколько самых важных моментов:

- ОСАГО – страховка обязательная, без полиса ездить запрещено.

- Вы заранее оформляете страховку, перед окончанием срока действия полиса вам нужно его продлить или купить новый договор.

- Полис действует постоянно на всем протяжении периода эксплуатации ТС, поэтому не должно быть перерывов в действии полиса. Обычно его оформляют на 1 год.

- Оформить полис следует в течение 10 дней после покупки нового автомобиля.

- ОСАГО предполагает страхование ответственности. Вы оформляете страховку для защиты от финансовых последствий. Если вы будете виновником аварии, то страховая компания поможет вам оплатить ремонт чужой машины, либо возместить ущерб, нанесенный здоровью людей.

- Полис ОСАГО предназначена исключительно для автотранспорта.

Сравнение программ и стоимость

ОСАГО и программы страхования каско включают в себя разные риски, которые нужно уточнять у страховой компании, условия оформления, порядок расчета стоимости, сроки действия договоров страхования, разные суммы лимитов ответственности страховой компании, разные требования к возрасту машины и ее цене. Приведенная ниже таблица обозначит разницу между программами страхования авто и прояснит, какой полис дороже

Таблица — Отличие программ автострахования каско и ОСАГО

| Параметры сравнения | ОСАГО | Каско |

|---|---|---|

| Что подлежит страхованию? | Ответственность водителя | Транспортное средство |

| Обязательность страхования | Да | Нет |

| Средняя стоимость, руб. | От 6 до 15 тысяч | От 40 до 200 тысяч |

| Максимальная сумма страхового покрытия, руб. | До 400 тысяч — ущерб, причиненный имуществу; до 500 тысяч — ущерб, причиненный жизни и здоровью | От 300 тысяч до 1,8 миллиона |

| Страховые случаи | Причинение вреда здоровью и имуществу других лиц | Тотальная гибель машины, угон, ущерб, иное, предусмотренное договором |

| Случаи отказа от компенсации |

| Согласно условиям договора каско |

| Особенности выплаты | Натуральное возмещение в виде ремонта авто, выплата денежного возмещения с учетом износа запчастей | Возмещение с учетом износа для авто с пробегом и без учета износа для новых машин |

| Банкротство страховой компании | Выплаты автовладельцу осуществляет Российский союз автостраховщиков | Выплаты взыскиваются в судебном порядке или по требованию кредиторов в процессе ликвидации страховщика |

| Возраст авто | Требования отсутствуют | В зависимости от выбранной страховой компании и программы каско. «Росгосстрах» страхует авто не старше 12 лет |

| Законодательное регулирование | Закон РФ №4015-1 от 27.11.1992 «Об организации страхового дела в РФ», Федеральный закон №40-ФЗ от 25.04.2002 «Об ОСАГО» | Закон РФ №4015-1 от 27.11.1992 «Об организации страхового дела в РФ», правила страхования каско |

Поскольку каско — это добровольное страхование, которое не регламентируется законодательством, страховые компании устанавливают собственные тарифы и назначают расчетные коэффициенты, влияющие на стоимость полиса. Окончательную стоимость каско нужно рассматривать в зависимости от региона, в котором оформлен автомобиль, опыта водителя и его возраста, типа транспортного средства и его мощности, срока действия договора каско, перечня страхуемых рисков, делающих добровольную страховку дороже обязательной.

ОСАГО полностью регулируется федеральным законодательством, страховщики не имеют права определять стоимость самостоятельно в полной мере, они могут устанавливать цену на полис только в рамках установленного тарифного коридора, что дешевле с экономической точки зрения. Расчет стоимости полиса ОСАГО при его оформлении осуществляется с применением коэффициента мощности, территориального коэффициента, КБМ, с учетом данных о возрасте и стаже водителя, периоде использования транспортного средства.

«КАСКО в кредит» или история большого заговора

При покупке транспортного средства, автосалоны предлагают своим клиентам воспользоваться услугой «КАСКО в кредит». Чаще всего эту услугу навязывают покупателям, которые берут машину в кредит, под предлогом того, что без КАСКО банки могут не рассмотреть вашу заявку. Некоторые сотрудники автосалонов идут дальше и говорят, что банков, которые выдают кредиты без КАСКО и во все не существует. Здесь все дело в том, что сотрудник, который оформляет вам кредит, получает внушительный процент от данной услуги, и чем больше будет сумма КАСКО, тем больше денег он получит. В данном случае, вы должны знать, что действительно, есть банки, которые просят оформления КАСКО в обязательном порядке, есть и те, которые примут заявку на покупку авто без КАСКО. Найти те и другие, вы можете на сайте sravni.ru или banki.ru, как правило, вся информация по условиям кредита хранится в открытом доступе на сайте выбранного банка.

Список банков без страхования КАСКО на 2019 год:

- Русфинанс банк;

- Росбанк;

- Сетелем Банк;

- ВТБ 24;

- Юникредитбанк;

- Банк Союз;

- Альфа Банк;

- Плюс Банк;

- Ай Мани банк.

Подробную информацию по банковским программам и их условия можно найти на сайте: http://auto-lawyer.org/avtokreditovanie/avtokredit-bez-kasko.html

Та же история обстоит со страхованием жизни. Если вам навязывают его, вы вправе отказаться и пойти в другой автосалон.

Приведу простой пример:

При покупке машины за 1000000руб. – сумма КАСКО может составить 60000тыс, а страхование жизни – до 300000руб., данная сумма распределиться в равных частях на весь период кредита.

Конечно, есть случаи, когда заемщик является единственным кормильцем в семье, тогда лучше уменьшить возможные риски и взять страховку, особенно, если период, на который берется кредит больше 5 лет.

Если вы все-таки решились брать КАСКО в кредит, то вам скорее всего предложат прийти и на следующий год на оформление в этот автосалон, говоря, что только для вас сделают КАСКО гораздо дешевле. Не верьте! Обычный развод, дешевизна будет заключаться в том, что вам впихнут самую дешевую программу, которая покрывает один-два страховых случая, что, собственно говоря, вам ничего не даст.

Совет один: выбирая КАСКО, не стесняйтесь и подробно расспросите сотрудника страховые случаи и сумму выплат. Также не ленитесь и посмотрите в интернете отзывы людей на страховые компании, которые есть в вашем городе. Этим вы увеличите вероятность того, что страховая компания выплатит причитающуюся вам сумму.

Коротко: что такое ОСАГО

ОСАГО, или по-народному, автогражданка, расшифровывается как Обязательное Страхование Автогражданской Ответственности. И в этом определении вся суть ОСАГО. Объектом данного вида страхования выступает ответственность автовладельца за вред причиненный другим лицам и их имуществу (в первую очередь транспортному средству) во время использования своего автомобиля.

Возмещение по ОСАГО выплачивается именно пострадавшим от действий владельца полиса лицам в случае:

- нанесения ущерба их здоровью и жизни;

- повреждения их автомобиля;

- повреждения другого имущества.

По закону РФ ОСАГО обязательно для всех владельцев транспортных средств на территории страны.

Зачем КАСКО при наличии ОСАГО, и наоборот

КАСКО оформляется на добровольных основаниях, если не учитывать некоторые существующие исключения в виде покупки машины в кредит. Такой полис позволяет даже при признании вашей вины в ДТП всё равно получить компенсацию и восстановить собственный автомобиль за счёт страховщика.

ОСАГО же выступает как обязательный вид страховки, предусмотренный законодательством. Отсутствие этого полиса означает, что водитель незаконно управляет ТС. Садиться за руль, не будучи вписанным в договор, является серьёзным правонарушением. Но тут полис покрывает лишь ремонт транспортного средства пострадавшей стороны. Виновник свою машину ремонтирует самостоятельно.

Вот и получается, что без ОСАГО вообще нельзя, а с помощью КАСКО можно расширить возможности и застраховаться от различных аварийных случаев.

Что выбрать: ОСАГО или КАСКО плюс ОСАГО

Чтобы понять, насколько вам необходимы обе страховки, ответьте на ряд вопросов:

- насколько часто вы садитесь за руль;

- живете вы в маленькой деревушке или мегаполисе;

- как плотно загружены улицы и трассы, по которым вы ездите;

- велик ли ваш стаж в качестве водителя;

- сколько лет вашему автомобилю;

- имеют ли доступ посторонние к вашей машине.

Если высоки шансы попасть в ДТП, передвигаетесь вы в плотном потоке транспорта, автомобиль дорогой – лучше потратиться на оба полиса.

Когда нужен КАСКО

Случаев, когда экономить на этом полисе не стоит, два:

- Покупка автомобиля в кредит.

- Приобретение новой и очень дорогой машины.

С полной уверенностью можно сказать, что отмены обязательного страхования ответственности в России не будет. Значит, что полис ОСАГО автовладельцы по-прежнему будут менять каждый год. Теперь вы знаете разницу страховками, решайте, что важнее: экономия денег на КАСКО или уверенность в финансовом благополучии в случае ДТП.

Вас заинтересует:

Новые правила расчета КБМ ОСАГО

Новая редакция закона “Об ОСАГО”

Как провести независимую экспертизу авто после ДТП?

Как оформить страховку ОСАГО без дополнительных услуг?

Вопрос стоимости

Довольно часто автомобилистов интересует, что им дешевле оформить — КАСКО или ОСАГО. Стоимость у них действительно разная, и формируется по различным принципам.

Тут можно однозначно сказать, что из полисов КАСКО и ОСАГО дороже, а какой вид страховки дешевле. Обязательная страховка или просто автогражданка стоит меньше. А ценообразование доброволки зависит от множества факторов.

Цена на ОСАГО фиксированные, закреплённые на законодательном уровне, и регламентируются соответствующими тарифами. Корректировать их может только Центральный банк в зависимости от курса валют, состояния экономики и прочих факторов.

Тарификация и назначение цены дополнительно зависит от таких нюансов:

- регион регистрации, поскольку каждый имеет собственные коэффициенты;

- количество водителей, допущенных к управлению ТС;

- возраст и водительский стаж;

- марка машины;

- мощность двигателя.

Чем дороже машина, тем выше ценник. Также и с водительским опытом. Но несколько наоборот, поскольку автомобилисты со стажем платят меньше, нежели те, кто только недавно сел за руль. Это обусловлено потенциальными рисками новичка попасть в ДТП.

В среднем ценники на ОСАГО варьируются в пределах 3-20 тысяч рублей. Минимально автогражданку можно купить на 3 месяца, а максимальный срок её действия 1 год. Потому каждый год приходится обновлять и покупать новый полис.

Стоимость КАСКО определяет сама страховая компания, учитывая собственные тарифы. Но поскольку страховщиков на рынке много, все они держат примерно одинаковые цены, предлагая клиентам дополнительные бонусы, акции и скидки для привлечения.

Чтобы ответить на вопрос о стоимости добровольного страхования, нужно учесть довольно широкий перечень влияющих факторов. А именно:

- текущая рыночная стоимость авто на момент составления договора;

- водитель и его стаж;

- количество лиц, допущенных к управлению страхуемого ТС;

- наличие системы охраны;

- характеристики имеющейся противоугонной системы;

- регион проживания;

- период действия заключаемого договора;

- способ оплаты страховых премий;

- перечень рисков, которые выбирает клиент;

- собственные тарифы страховой компании.

В настоящее время КАСКО стоит обычно не менее 30 тысяч рублей. Порой ценники доходят до 200 тысяч рублей. Также может применяться принцип тарификации по проценту от стоимости страхуемого авто. В основном это 5-11% от текущей рыночной цены машины.

Сумма взноса также непосредственно влияет на размер выплат при наступлении страхового случая

Крайне важно, чтобы в договоре был указан размер страховой стоимости. В противном случае страховщик может пойти на хитрость, искусственно занизив размер выданной компенсации

Некоторые советуют покупать частичное КАСКО, чтобы сэкономить. По факту разница в цене незначительная, из-за чего финансово не так уж и выгодно брать частичный полис. Куда рациональнее потратить немного больше, но получить расширенный договор.

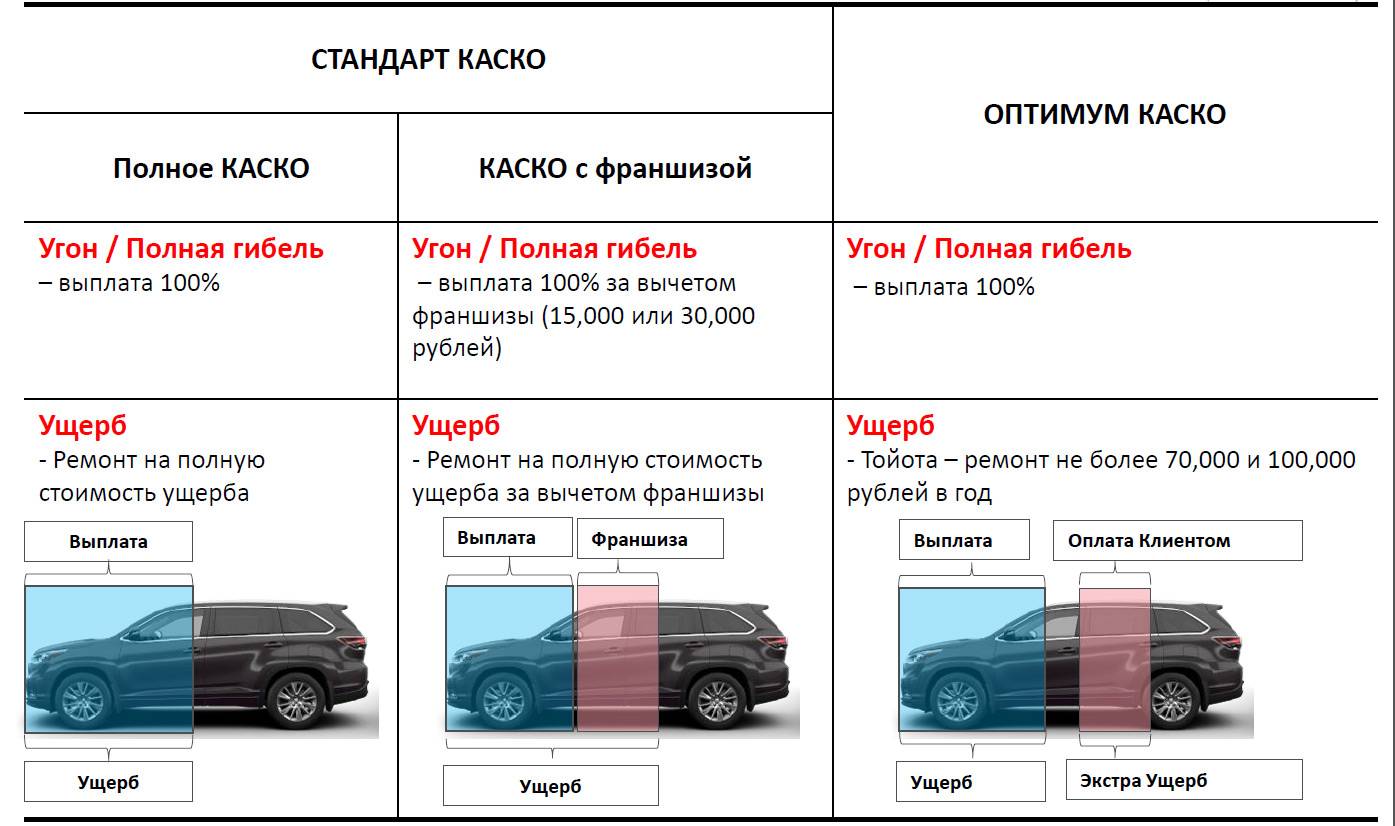

КАСКО

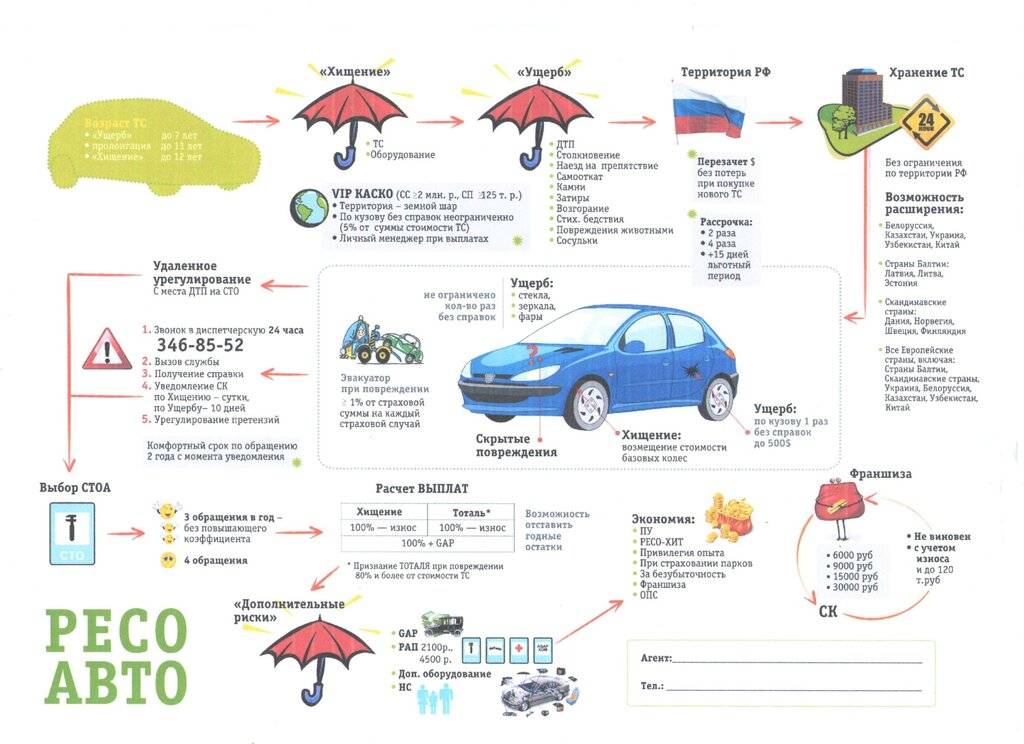

КАСКО является добровольным видом страхования автотранспортного средства от повреждений в результате ДТП, неправомерных действий третьих лиц, стихийных бедствий, а также угона и т. д.

В отличие от автогражданки, предметом страхования по КАСКО является автомобиль владельца полиса. Страховая защита, как и стоимость полиса, зависит от того, какие страховые события включены в него. Это может быть:

- угон транспортного средства или кража запчастей;

- ДТП;

- непреднамеренная порча;

- полная гибель авто;

- повреждения, нанесенные дикими животными, третьими лицами, стихией, а также ставшие результатом попадания тяжелых предметов, провалов дорожного полотна, падения летательных аппаратов и т. д.

Если произошли такие страховые события, как полная гибель авто или угон, страховая выплата составит полную стоимость автомобиля на момент оформления полиса. В других случаях страховое возмещение будет выплачено страховщиком в том размере, который требуется для восстановления автомобиля до первоначального технического состояния.

Данный полис может продаваться с франшизой. Чем она больше, тем полис дешевле. Это привлекает многих клиентов. Но непонимание механизма работы полиса с франшизой приводит к недовольству клиентов и возникновению у них вопросов при наступлении страхового события. Отсюда возникают различные мнения, что страховые компании не выполняют взятых на себя обязательств. Хотя чаще всего такие обвинения безосновательны.

Клиент, оформляя в страховой компании полис КАСКО с франшизой, при возмещении ущерба часть расходов берет на себя. Потому, когда произойдет страховое событие, страховщик выплатит не всю страховую сумму, а лишь ту часть, которая останется после вычета из нее части расходов, взятых на себя клиентом (франшизы).

Потому при оформлении КАСКО необходимо внимательно изучить:

- договор;

- правила страхования;

- исключения из страховых событий.

Чем еще отличается КАСКО от ОСАГО

Отличия между двумя видами страховок можно изобразить в виде такого списка:

- Обязательность оформления: автогражданка обязательна всем, а КАСКО добровольно.

- Объект страхования: ответственность автовладельца в ОСАГО и транспортное средство – в КАСКО.

- Стоимость: регламентирована и стандартизирована при страховании ответственности и ничем не ограничена по автострахованию.

- Выплаты: по КАСКО ограничена только стоимостью автомобиля, а по ОСАГО – законодательно суммой 400 000 р. (500 000 р. – за ущерб здоровья) и стандартными суммами по конкретных случаях.

- Определение суммы ущерба: в КАСКО может провести любой представитель страховой компании, а в ОСАГО необходима независимая экспертная оценка (это дольше и сложнее).

- Возмещение при банкротстве страховщика: по ОСАГО за компанию-банкрота будет защищать интересы застрахованного Российский союз автостраховщиков, а по КАСКО компенсация возможна только через суд.

- Компания обращения за выплатой: при получении ущерба в результате аварии пострадавшему за выплатой по КАСКО нужно обращаться в свою СК, а по ОСАГО – в компанию виновника ДТП.

Заменяет ли КАСКО ОСАГО

В общем, мы выяснили, что простая «автогражданка» помогает при отсутствии вины управляющего ТС. С другой стороны, с помощью КАСКО можно компенсировать урон техники и вред здоровью, нанесённый в результате аварии.

Но нужна страховка ОСАГО, если в наличии есть полис КАСКО? Дело в том, что оба документа не способны заменить друг друга в силу рассмотренных выше отличий. В российском законодательстве прописаны несколько случаев, когда использование полиса необязательно:

- десять дней со времени приобретения машины с завода. В течение обозначенного срока водитель делает необходимые документы, а пока в виде исключения разрешается передвигаться без заветного бланка;

- вождение служебной техники при исполнении рабочих обязанностей;

Езда на аппарате, конструктивно передвигающимся не быстрее 20 км/ч.