Информация о банке

Банк основан в 1992 году. В настоящий момент его крупнейшими акционерами числятся ЕБРР, фонд DEG (контролируется государственными структурами Германии), супруги Высоковы (основатели банка), а также несколько инвестиционных фондов из США и ЕС. Клиентами банка являются около 50 тысяч юридических и 150 тысяч физических лиц. Банк ведет почти 1 500 зарплатных проектов.

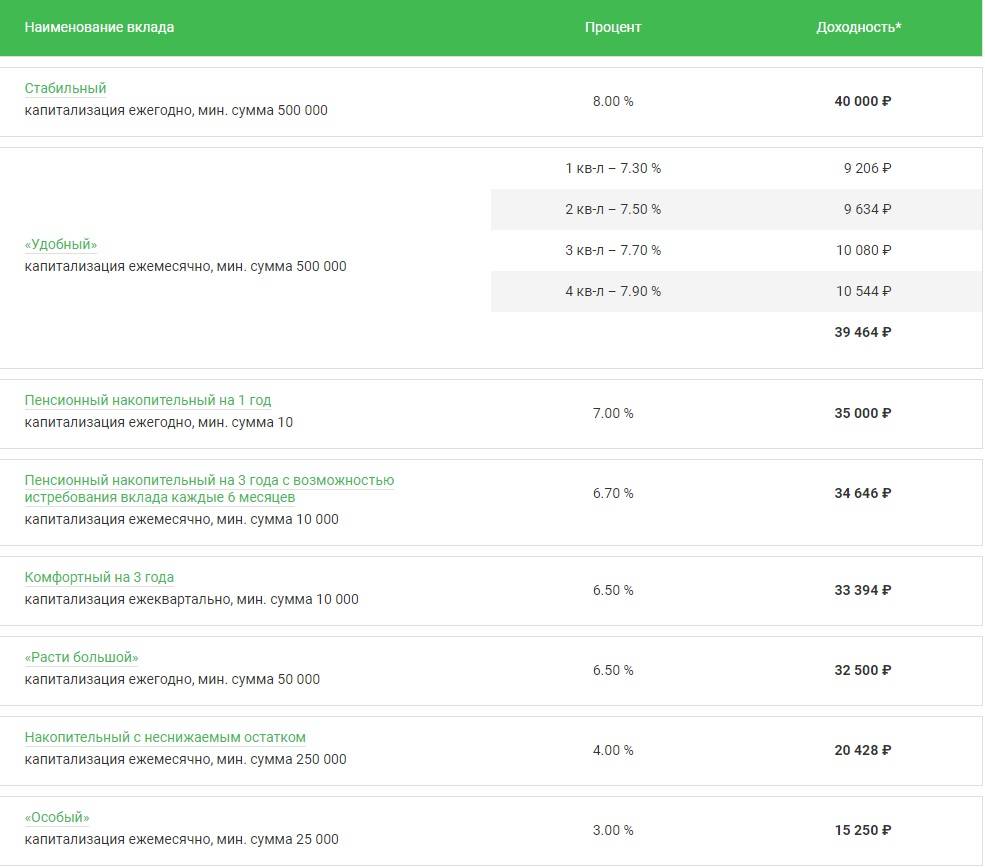

Вклад для пенсионеров, предлагаемый банком, открывается в рублях и приносит своим владельцам 9,17% годовых. Данный депозит – трехлетний, предполагает ежемесячную выплату доходности (или капитализацию). Досрочное возвращение депозита проходит на льготных условиях.

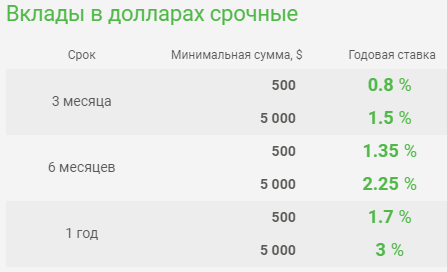

Наиболее доходные вклады для физических лиц от ОАО КБ «Центр-инвест» приносят 12% годовых в рублях и открываются на год. Проценты по вкладам в валюте достигают 4% по доллару США и 3% по евро. Банк также принимает депозиты в британских фунтах, ставки по вкладам в этой резервной валюте – 1% годовых.

Другие факторы определения надежности банка

Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года:

| Наименование показателя | 1Май | 1Июн | 1Июл | 1Авг | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев | 1Мар | 1Апр |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Доля просроченных ссуд | 4.4 | 4.4 | 3.8 | 4.0 | 4.1 | 4.2 | 4.3 | 4.5 | 4.5 | 4.6 | 4.2 | 4.3 |

| Доля резервирования на потери по ссудам | 7.7 | 7.7 | 7.0 | 7.6 | 7.7 | 7.9 | 8.0 | 8.1 | 7.8 | 8.0 | 7.7 | 7.4 |

| Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) | 48.8 | 42.5 | 26.0 | 32.0 | 26.1 | 15.6 | 13.5 | 13.6 | 17.7 | 12.4 | 12.8 | 13.2 |

Доля просроченных ссуд в течение года имеет тенденцию к увеличению, однако за последнее полугодие имеет тенденцию к незначительному падению. Доля резервирования на потери по ссудам в течение года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию к незначительному падению. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение года довольно мала и имеет тенденцию к значительному падению, однако за последнее полугодие имеет тенденцию к уменьшению.

Уровень просроченных ссуд на последнюю дату соответствует среднему показателю по российским банкам (около 4-5%).

Уровень резервирования по ссудам на последнюю дату ниже среднего показателя по российским банкам (около 13-14%).

Проверим некоторые косвенные факторы, указывающие на возможные проблемы и надежность:

| Наименование показателя | 1Май | 1Июн | 1Июл | 1Авг | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев | 1Мар | 1Апр |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Смена владельцев банка за месяц (%) | – | – | – | – | – | – | – | – | – | – | – | – |

| Изменение уставного капитала за месяц | – | – | – | – | – | – | – | – | – | – | – | – |

| Рост ФОР (фонда обяз.резервирования по вкладам) за месяц (%) | -4.9 | – | 2.2 | 0.9 | 4.7 | 2.1 | 1.3 | 0.6 | -0.1 | 0.5 | -1.0 | -0.5 |

| Изменение суммы вкладов физ. лиц за месяц (для банков с долей вкладов физ.лиц более 20%) | 2.0 | 0.6 | 2.4 | 2.5 | 1.2 | 0.5 | 0.5 | 1.0 | 1.1 | -1.4 | 0.0 | -1.5 |

| Изменение оборотов по кассе за месяц (для банков с оборотами более 500 млн.руб.) (%) | 12.0 | -14.1 | 6.3 | 17.0 | -9.0 | -7.6 | 2.5 | -9.8 | 13.2 | -30.1 | 12.6 | 23.5 |

| Изменение оборотов по расчетным счетам юр. лиц за месяц (для банков с оборотами более суммы активов) | – | – | – | – | – | – | – | – | – | – | – | – |

| Отток средств юр. лиц за месяц | 3.8 | 1.4 | -0.6 | 16.2 | 3.8 | 8.6 | 4.2 | 2.0 | -3.3 | -4.2 | 3.7 | 1.4 |

Таким образом, за последний год у банка ЦЕНТР-ИНВЕСТ не было смены собственников (акционеров).

Также у банка ЦЕНТР-ИНВЕСТ за год не было значительного увеличения ФОР. На текущий момент условный коэффициент усреднения ФОР, равный значению 0.35, означает, что кредитная организация с высокой вероятностью усредняет ФОР и относится к 1-й, 2-й или 3-й группе надежности.

Вклады банка «Центр-инвест»

По городам

Вклад в банке «Центр-инвест» для физических лиц 2019 – отличный выбор для тех, кто хочет сохранить свои деньги и получить с них высокие проценты по ставкам. Начисление последних зависит от выбранного вида депозита, а также от вкладываемой суммы. Чем больше средств вы размещаете в банке, тем большую прибыль получаете при их обороте. Если открыть несколько депозитов, включая валютные, выгода будет ещё значительнее.

Основные условия, которые мы предлагаем:

1. Самый выгодный (с высшим рейтингом) депозит в рублях – Пенсионный Накопительный (для зачисления пенсии).

2. Наименьшая процентная ставка по нему – 6.2, наибольшая – 6.2.

3. Минимальная сумма для внесения – 10.

4. Срок размещения денежных средств – 1 год.

5. Рейтинг самого выгодного инвестпродукта в рублях – 58.

Почему стоит обратиться за размещением финансов именно сюда? Банк предоставляет возможность открыть счёт онлайн, чтобы никуда не ходить и не тратить время на посещение офисов. Вы всегда можете настроить счёт под свои потребности: выбрать размер депонирования, срок хранения, возможность капитализации, досрочного снятия денег, пролонгации.

Мы помогаем быстро открыть нужный вам счёт – наши менеджеры подскажут ответ на любой интересующий вас вопрос, помогут выбрать оптимальный вариант для сохранности ваших денежных средств, а после – правильно заключить договор

Обращайте внимание на возможные нюансы и, если что-то непонятно, спрашивайте своего консультанта

На сегодня мы предлагаем различные инвестпродукты на любой вкус – от самых простых до элитных. Последние рекомендованы клиентам, которые планируют вкладывать много и получать максимум прибыли

Обращаем внимание, что все инвестиционные продукты застрахованы по государственной программе, а потому вы можете не бояться за сохранность своих вложений. Заполните заявку и уже сегодня начните получать проценты! Вопросы по подбору финпродукта задавайте нашим консультантам в режиме онлайн

Какие можно оформить

Крупнейшее банковское учреждение ПАО «Банк «Югра» было изначально основано в Тюмени в 1990 году (22 ноября), обслуживающий регион Западной Сибири. Но сегодня головной офис этого банка теперь уже располагается в Москве, откуда и совершается координация и управление больше 100 филиальных подразделений, построение новых еще 35-ти офисов.

По обслуживанию дистанционным способом своих клиентов банк предоставляет большое количество банкоматов и прочих устройств, всего их насчитывается по всей России 45 000 точек.

Всего из продуктов банка Югра можно выделить 9 депозитных предложений, из которых уже каждый пенсионер может выбрать самый оптимальный для себя. Вот эти предложения – вклады, которые легче представить в специальной таблице.

Вклады ПАО «Банк «Югра» 2019 года с коротким анализом возможностей для пенсионеров:

Вклад | Размер первой суммы | Валюта | Сроки размещения | Снятие средств частично | Пополнение счета дополнительно |

| Весенний ПОДХОДИТ! | 100 тыс. | Рубли | 360 дней | Есть, многократно. По прошествии первых 180 дней. | Вклад с пополнением только в первые 180 дней действия договора |

| 1500 | Евро, доллар США | ||||

| Доходный год | 100 тыс. | Рубли | От 61 до 367 дней | Есть. Не больше 20% от суммы и только 1 раз. | Пополнять можно по особому графику. |

| 1500 | Доллар США | ||||

| 1000 | Евро | ||||

| Стабильный рост | 50 тыс. | Рубли | 367 дней | Нет | Есть, но только его можно осуществлять в первые 90 дней. Минимум рублей можно положить 10 000, Евро и долларов – 150. |

| 1000 | Евро, доллар США | ||||

| Особый клиент | 50 тыс. | Рубли | От 61 до 367 дней | Есть. Не более 50% от всей суммы вклада. | Есть. Только не позже 30 дней, остающихся до конца договора. |

| 800 | Евро, доллар США | ||||

| Социальный выбор ПОДХОДИТ! | 10 тыс. | Рубли | От 182 до 1100 дней | Есть. Но нельзя допускать снижение минимальной суммы вклада – 10 000 руб. или 150 долларов или евро. | Есть. По особому графику. |

| 150 | Евро, доллар США | ||||

| Максимум | 1,5 млн. | Рубли | 61-367 дней | Есть, но при неснижаемом остатке и ограничении – не раньше 30 дней с момента открытия. | Есть. Не позже 30 дней, оставшихся до конца срока. |

| 25 тыс. | Евро, доллар США | ||||

| Оптимальный | 300 тыс. | Рубли | 400 дней | ||

| 4500 | Доллар США | ||||

| 4000 | Евро | ||||

| Оптимальный Премиум | 3 млн. | Рубли | |||

| 50 тыс. | Евро, доллар США | ||||

| До востребования | 100 | Рубли | Бессрочный вклад | Есть | Есть |

| 10 | Евро, доллар США |

По сути, все вклады, где есть возможность частично снять какие-то суммы с вклада, где предлагаются хорошие ставки и можно пополнять на любую сумму счет, послужат оптимальным вариантом для пенсионера России.

Для этих граждан важны эти детали потому как зачастую им могут срочно потребоваться какие-то суммы собственных сбережений для текущих расходов

Очень важно пополнение счета, чтобы клиент смог постепенно докладывать свои сбережения из пенсии

Еще один важный фактор для вкладчиков этой категории – это небольшая сумма минимального вложения для открытия счета, ведь не каждому пенсионеру под силу открывать вклад со 50 000 рублями или 100, 300 тысячами.

Для пенсионеров отлично подходят следующие варианты вкладов, если их открывать в банке Югра – это:

- «Социальный выбор»;

- любой сезонный с выгодными акционными предложениями.

Особого внимания пенсионеров достоин вклад «Социальный выбор», где именно при оформлении можно предъявить специалисту банка свое удостоверение пенсионера и получить отличную льготу – повышение ставки или приятный бонус к вкладу. Конечно же, сезонные акции всегда есть в Югре, которыми непременно нужно успеть воспользоваться.

Такая акция пробудет в банке для открытия счетов до 31 мая 2019 года, поэтому время еще есть для выбора.

Вклады банка Центр-инвест

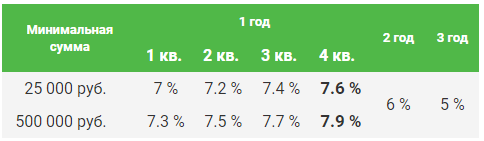

Макс. % по вкладам банка Центр-инвест

Сравнительная таблица процентных ставок по вкладам банка Центр-инвест, в зависимости от срока размещения средств. На сегодня для физических лиц, в т.ч. пенсионеров, максимальный процент в рублях составляет 6.2% (вклад «Пенсионный Накопительный (для зачисления пенсии)»), на срок 1 год, сумма первоначального взноса от 10. Данные официального сайта банка.

Калькулятор вкладов банка Центр-инвест

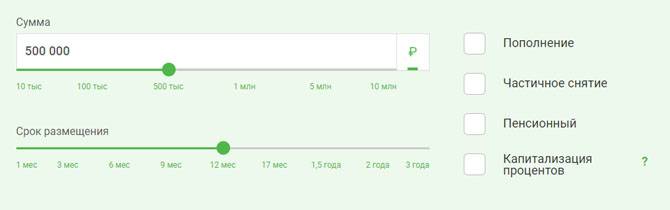

Калькулятор вкладов банка Центр-инвест для онлайн расчета физическим лицам суммы начисленных процентов за период времени. Выберите из списка название вклада и измените, если это необходимо, числовые данные — результат расчета отобразится в правой части.

Условия открытия и обслуживания вкладов в банке Центр-инвест

Банк Центр-Инвест предлагает размещение срочных сберегательных вкладов в национальной валюте. Действуют программы с разной частотой выплаты начисленных процентов. Также клиент может оформить вклад с возможностями увеличения основной суммы и снятия средств в частичном объёме. Разработано несколько программ с разной регулярностью выплаты процентов, минимальной первоначальной суммой и процентной ставкой. Особые условия по расходно-накопительным вкладам предусмотрены для пенсионеров. Срочные вклады можно разместить и в иностранных валютах – долларах или евро. Также Банк предоставляет возможность оформить бессрочный вклад в национальной или иностранных валютах, в том числе в фунтах стерлингов.

Особенности вкладов. Программы вкладов Банка Центр-Инвест имеют ряд следующих особенностей:

- На размер процентной ставки влияют параметры вклада – сумма и срок, а также валюта, в которой размещены денежные средства;

- Возможно увеличение процентной ставки при переходе в следующий суммовой диапазон за счёт внесения дополнительных взносов;

- Выплата начисленных процентов, в зависимости от выбранной программы, производится единовременно в конце срока или регулярно – каждый месяц/квартал/полгода/год;

- Некоторые программы предполагают автопролонгацию вклада на условиях первичного договора;

- Предусматривается возможность преждевременного расторжения договора. Начисленные проценты пересчитываются в соответствии со ставкой бессрочного вклада, некоторые программы предполагают льготный порядок досрочного закрытия вклада;

- При заключении договора вклада Банк выдаёт клиенту сберегательную книжку;

- Оформление вклада в Банке доступно не только гражданам РФ, но и гражданам/подданным любого иного государства и лицам без гражданства;

- Открыть вклад можно в пользу 3-го лица, которое приобретает права вкладчика с момента первого требования, предполагающего наличие таких прав;

- Клиент вправе оформить в отделении Банка доверенность на осуществление разовой операции по вкладу или на осуществление полного распоряжения средствами.

Как открыть вклад? Для размещения вклада клиенту нужно обратиться в одно из отделений Банка Центр-Инвест. Гражданам РФ для заключения договора требуется иметь при себе общегражданский паспорт или иной идентифицирующий личность документ, СНИЛС и ИНН. Иностранным гражданам предоставить удостоверяющий личность документ (национальный паспорт), ИНН, миграционную карту и документ, подтверждающий законность пребывания на территории РФ, например, визу или вид на жительство. Иностранные документы должны быть переведены на русский язык. Внесение средств на счёт вклада осуществляется наличными через кассу в офисе Банка или путём безналичного перевода.

Закрытие вклада и снятие денег. Вклад закрывается по востребованию клиента в последний день срока его действия. Для возврата средств вкладчик должен предоставить сберегательную книжку и использовавшийся при заключении договора документ, идентифицирующий личность. Заказать снятие денег можно, заполнив онлайн заявку на сайте Банка. При не востребовании вклада он подлежит автопролонгации на первичных условиях, если это предусмотрено правилами программы. Клиент имеет право расторгнуть договор досрочно, при этом он теряет начисленные проценты – они пересчитываются по ставке бессрочного вклада. Некоторые программы предполагают льготный порядок преждевременного закрытия, позволяющий сохранить проценты за определённый период срока действия вклада.

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

2002 год

2001 год

2000 год

1999 год

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Ещё +Свернуть –

Прибыльность

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) уменьшилась за год с 15.13% до 3.73%. При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) уменьшилась за год с 74.01% до 23.27% (здесь и ниже приведены данные в процентах годовых на ближайшую квартальную дату).

Чистая процентная маржа уменьшилась за год с 9.30% до 3.92%. Доходность ссудных операций уменьшилась за год с 15.59% до 10.03%. Стоимость привлеченных средств увеличилась за год с 5.30% до 5.65%. Стоимость средств населения (физ.лиц) увеличилась за год с 6.12% до 6.40%

Подробнее смотрите: структуру доходов и расходов и показатели рентабельности, а сейчас мы рассмотрим подробнее другие важные показатели с точки зрения надежности кредитной организации.

Как пополнить вклад

Пополнить депозит в финансовом учреждении можно несколькими способами:

- наличными в кассе банка. Для этого потребуется паспорт и договор оформления вклада, которые предоставляются сотруднику организации, заполняется приходный ордер и вносятся средства;

- наличными в банкоматах с функцией приема денег при наличии банковской карты;

- денежный перевод со счета другого банка или Почтой России;

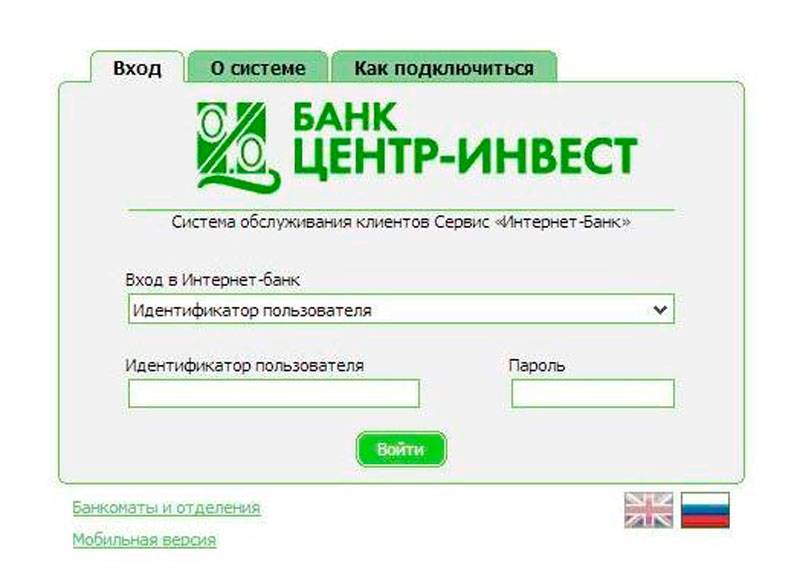

- безналичным расчетом через систему интернет-банкинг. Для этого необходимо взять у специалистов учреждения логин и пароль от личного кабинета;

- безналичный перевод с электронных кошельков – Яндекс. Деньги, Qiwi, WebMoney и т.п.

Как закрыть

Досрочное закрытие депозита осуществляется в том же порядке, что частичное снятие средств со счета – предварительным уведомлением сотрудников компании любыми способами о том, что вклад планируется закрыть.

Итак, если вы сомневаетесь, размещать ли депозит в Центр-Инвест банке, вспомните о преимуществах, которые он предлагает своим клиентам:

- гарантия вкладов государством,

- широкий выбор программ с интересными условиями,

- программы для несовершеннолетних и пенсионеров,

- выгодные условия при досрочном расторжении договора,

- а также то, что вклады могут размещаться и в иностранной валюте.

При таком длинном списке преимуществ у программ учреждения практически нет недостатков, что позволяет с каждым годом расти числу довольных клиентов банка.

Характеристика депозитов банка

Анализируя условия привлечения средств, можно сделать следующие заключения:

- Ставки по вкладам Центр-инвест банка являются средними среди депозитных программ других коммерческих банков. По сравнению Сбербанком, где ставка 4—5% годовых, он является более высоким, но другие кредитные организации могут предложить гораздо выгоднее условия. Например, процентные ставки по депозитам в банке Ренессанс кредит до 8,5% годовых, в УБРиР до 8,55% годовых, в Газпромбанке до 8,9% годовых и т. д.

- Хорошим преимуществом вкладов от кредитной организации является возможность досрочного снятия денежных средств без потери процентов по некоторым видам депозитов.

- Наличие широкого выбора программ дает возможность выбрать услугу с наиболее подходящими условиями.

- Низкий минимальный порог вносимых сумм сделать сбережения даже клиентам с небольшими доходами.

- Наличие специальных программ для пенсионеров с минимальной суммой вложений и хорошими условиями размещения средств привлекает ту категорию клиентов, которая склонна делать накопления.

Недостатком депозитных программ банка является невозможность открыть вклад онлайн. Депозиты открываются только через посещение представительства компании. Это может стать препятствием для размещения свободных средств для работающего населения.

Как открыть

Оформление вклада является довольно простой процедурой.

Чтобы открыть депозит в банке Центр-Инвест, необходимо выполнить следующие шаги:

- выбрать наиболее подходящий для вас тип вклада самостоятельно, либо проконсультировавшись с сотрудником финансовой организации;

- для оформления договора и удостоверения личности предоставить паспорт гражданина РФ специалисту банка;

- внимательно прочитать все условия договора и подписать его;

- перевести средства на счет – это можно сделать через кассу банковского учреждения или безналичным расчетом.

После прохождения указанных этапов вы сможете следить за состоянием депозита с помощью интернет-банкинга или заказав специальную справку в Центр-Инвест банке.

Ставки

Оформить вклад в рассматриваемом финансовом учреждении можно в разных валютах – и в зависимости от выбранной процентная ставка будет меняться.

Рассмотрим подробнее условия, выдвигаемые банком:

| Валюта | Срок размещения (месяцы) | Проценты за год (%) |

| российский рубль | от 12 | 11,25 |

| евро | 3-12 | накопительный с пополнением – 1-2, без пополнения – 1,5-2; при досрочном расторжении договора ставка пересчитывается до 0,1 |

| фунты стерлингов | от 12 | вклад «До востребования» — 0,1 с ежегодными выплатами, либо после закрытия счета |

| американский доллар | 2-12 без пополнения, 3-12 с пополнением | без пополнения – 1,75-3; при досрочном расторжении договора ставка пересчитывается до 0,1. С пополнением – 1,4-2,2 |

Вклады банка «Центр-инвест»

Вклад в банке «Центр-инвест» для физических лиц 2019 – отличный выбор для тех, кто хочет сохранить свои деньги и получить с них высокие проценты по ставкам. Начисление последних зависит от выбранного вида депозита, а также от вкладываемой суммы. Чем больше средств вы размещаете в банке, тем большую прибыль получаете при их обороте. Если открыть несколько депозитов, включая валютные, выгода будет ещё значительнее.

Основные условия, которые мы предлагаем:

1. Самый выгодный (с высшим рейтингом) депозит в рублях – Пенсионный Накопительный (для зачисления пенсии).

2. Наименьшая процентная ставка по нему – 6, наибольшая – 6.

3. Минимальная сумма для внесения – 10.

4. Срок размещения денежных средств – 1 год.

5. Рейтинг самого выгодного инвестпродукта в рублях – 57.

Выгоды сотрудничества

Почему стоит обратиться за размещением финансов именно сюда? Банк предоставляет возможность открыть счёт онлайн, чтобы никуда не ходить и не тратить время на посещение офисов. Вы всегда можете настроить счёт под свои потребности: выбрать размер депонирования, срок хранения, возможность капитализации, досрочного снятия денег, пролонгации.

Мы помогаем быстро открыть нужный вам счёт – наши менеджеры подскажут ответ на любой интересующий вас вопрос, помогут выбрать оптимальный вариант для сохранности ваших денежных средств, а после – правильно заключить договор

Обращайте внимание на возможные нюансы и, если что-то непонятно, спрашивайте своего консультанта

На сегодня мы предлагаем различные инвестпродукты на любой вкус – от самых простых до элитных. Последние рекомендованы клиентам, которые планируют вкладывать много и получать максимум прибыли

Обращаем внимание, что все инвестиционные продукты застрахованы по государственной программе, а потому вы можете не бояться за сохранность своих вложений. Заполните заявку и уже сегодня начните получать проценты! Вопросы по подбору финпродукта задавайте нашим консультантам в режиме онлайн

Что Центр-инвест предлагает вкладчикам

Уберечь сбережения от инфляции, а по возможности и приумножить их можно с помощью такого инструмента как банковский вклад. В 2021 году, почти каждый финансовый институт предлагает своим клиентам такую услугу, в том числе и Центр-инвест.

При выборе депозитного продукта стоит ориентироваться в первую очередь на размер суммы и набор доступных опций по распоряжению денежными средствами. Не менее важную роль играет периодичность выплаты процентов.

Надёжность размещения денежных средств гарантируется государством, поскольку Центр-инвест включен в реестр банков-участников системы обязательного страхования вкладов. АСВ гарантирует вкладчикам возврат средств в общей сумме до 1,4 млн рублей (эквивалента в долларах или евро).

Группы депозитных программ от Центр-инвест банка

Банк Центр-инвест в 2018 году специально разделил свои вклады по группам в зависимости от их возможностей. Это сделано для удобства вкладчиков, так как люди смогут выбирать депозит исходя из уже имеющихся пожеланий, а деление на группы позволит облегчить задачу, ведь уже не нужно просматривать все варианты.

При желании положить деньги на вклад под проценты банковский клиент должен заранее определиться с основными параметрами программы:

- Валюта.

- Расходование средств.

- Срок размещения.

- Пополняемость.

- Способ начисления процентов.

Исходя из первого показателя Центр-инвест банк разделил депозиты на две группы:

Далее деление уже происходит в сумме по нескольким показателям и потому на сегодня банк предлагает такие группы вкладов:

- Срочные вклады без возможности пополнения, зато они имеют высокие процентные ставки.

- Накопительные с пополнением – вкладчик может вносить дополнительно средства, увеличивая размер собственных сбережений, а иногда и повышая процентную ставку.

- Депозит с возможностью частичного снятия средств, ставка при востребовании определенной суммы уменьшаться не будет.

- Пенсионные – предназначены специально для пенсионеров и проценты по вкладам данной группы будут выше, чем для обычных вкладчиков.

- До востребования – простой депозит для удобного и надежного хранения личных средств.

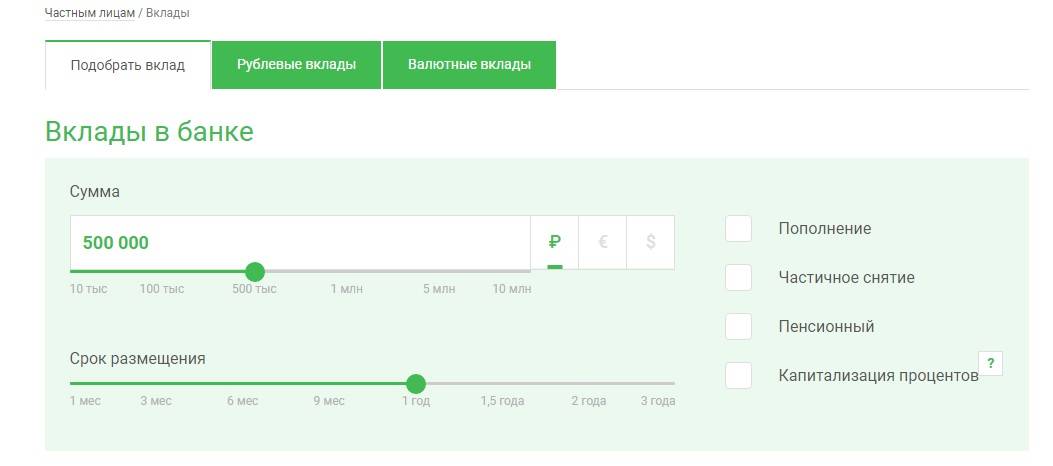

Рублевые вклады Центр-инвест банка

Ниже в таблице будут приведены данные по вкладам Центр-инвест банка. У большинства из них процентная ставка зависит от вложенной размера и срока действия. Ставка может изменяться из-за временных рамок или суммы остатка, а потому клиентам следует быть внимательными и смотреть на все условия и показатели.

Расчет вклада Центр-инвест с капитализацией процентов.

Капитализация по вкладу означает причисление полученных процентов к сумме вклада с последующим начислением дохода на уже увеличенную сумму.

Для установки расчет а с капитализацией процентов вам необходимо в калькуляторе выбрать Начислено процентов -> добавлять ко вкладу. Когда начисленная сумма процентов прибавляется к сумме депозита и начисление в новом периоде происходит уже с новой суммой накоплений. Такие вклады более доходны.

Для оформления депозита вам необходимо обратиться в отделение Центр-инвест с паспортом, а для пенсионеров, необходимо предъявить пенсионное удостоверение. Оформление вклада зайдет у вас не более 20 минут.

Виды вкладов банка Центр-инвест

Депозиты делятся на срочные, накопительные, с неснижаемым остатком, пенсионные, до востребования. Срочные предоставляются без возможности дополнительного внесения денежных средств, сроком от 6 до 12 месяцев:

Сумма депозита тыс. р. | Процентная ставка | Условия |

От 25 | 6,5% (менее 500 тыс. р.) 6,9% (более 500 тыс. р. ) | Депозит с возможностью снятия денег через полгода с сохранением дохода. Проценты выплачиваются ежемесячно. |

| От 25 | 6,8% до 500 тыс. р. 7,2% более 500 тыс. р. | Вклад с автоматической пролонгацией. При пролонгации на 2 года, ставка определяется в размере 5% годовых. Начисление процентов происходит в конце срока. |

Накопительные депозиты открываются сроком на 1 год на следующих условиях:

Наименование | Сумма тыс. р. | Ставка, годовых | Условия |

Сберегательный на 12 месяцев | От 25 | 6,0% с 4 по 12 месяц, 6,5% с 1 по 3 месяц | Если заемщик досрочно расторгает договор, то начисленные проценты не теряются. Начисление ежеквартальное. |

| Старт | Мин. 25 | 6,0% до 500 тыс. р.— 6,5% более 500 тыс. р. | Начисление процентов производится один раз в 6 месяцев, клиент имеет возможность снять вклад без потери дохода каждые полгода. |

Особый | Мин. 25 | 5% | Депозит с ежемесячным начислением процентов. Если клиент не снял средства в срок, вклад автоматически пролонгируется на тех же условиях. |

Особый | От 15 | 3% | Начисление процентов производится в день окончания договора. |

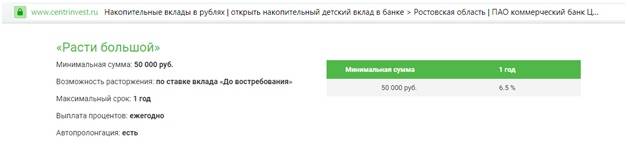

| «Расти большой» | От 50 | 6,5% | Проценты начисляются ежегодно, с автоматическим продлением срока и сохранением ставки. |

| До востребования | — | 0,2% | Возможность пользоваться счетом по усмотрению клиента. |

Дополнительно есть накопительный депозит с неснижаемым остатком. Он открывается на 3 года, ставка от 3 до 5% годовых в зависимости от суммы вложения, начисление процентов ежемесячное.

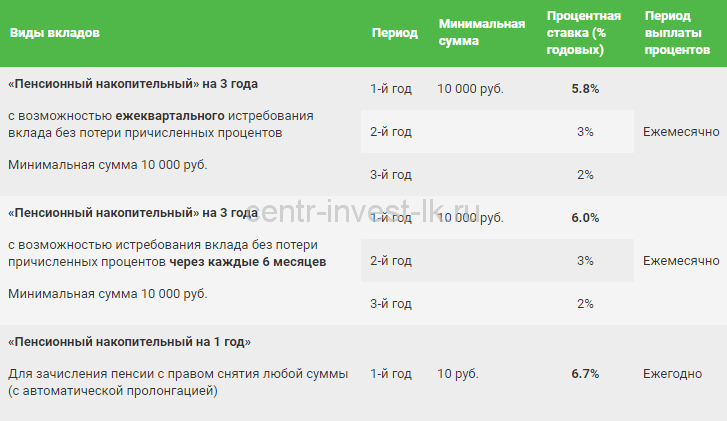

Пенсионные вклады Центр–инвест:

Сумма, тыс. р. | Срок, мес. | Процентная ставка, годовых | Условия |

| Мин. 10 | 18 | 6 % за первые 12 месяцев, далее 5 % | Вкладчик может снять деньги ежеквартально. Предусмотрено ежемесячное начисление процентов. |

Мин. 10 | 18 | 6,5 % в первый год, далее 5 % | Проценты выплачиваются ежемесячно. Вкладчик может снять деньги через 6 месяцев. |

| Мин. нет | 12 | 7,2% | Депозит для зачисления пенсии, проценты начисляются ежегодно. Клиент пользуется счетом по своему усмотрению. |

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 76.20% в общем объеме активов, а объем процентных обязательств составляет 81.14% в общем объеме пассивов. Однако, объем доходных активов ниже среднего показателя по крупным российским банкам (84%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Апреля 2019 г., тыс.руб | 01 Апреля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 611 344 | (0.63%) | 133 700 | (0.14%) |

| Кредиты юр.лицам | 41 173 775 | (42.28%) | 38 918 929 | (41.24%) |

| Кредиты физ.лицам | 55 493 577 | (56.99%) | 55 267 849 | (58.56%) |

| Векселя | (0.00%) | (0.00%) | ||

| Вложения в операции лизинга и приобретенные прав требования | 58 416 | (0.06%) | 17 001 | (0.02%) |

| Вложения в ценные бумаги | 44 382 | (0.05%) | 44 658 | (0.05%) |

| Прочие доходные ссуды | (0.00%) | (0.00%) | ||

| Доходные активы | 97 381 494 | (100.00%) | 94 382 137 | (100.00%) |

Видим, что незначительно изменились суммы Кредиты юр.лицам, Кредиты физ.лицам, Векселя, Вложения в ценные бумаги, сильно уменьшились суммы Межбанковские кредиты, Вложения в операции лизинга и приобретенные прав требования, а общая сумма доходных активов уменьшилась на 3.1% c 97.38 до 94.38 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Апреля 2019 г., тыс.руб | 01 Апреля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | 479 900 | (0.50%) | 475 957 | (0.50%) |

| Имущество, принятое в обеспечение | 129 764 992 | (134.00%) | 131 631 846 | (139.53%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 224 774 451 | (232.12%) | 207 160 804 | (219.60%) |

| Сумма кредитного портфеля | 96 837 112 | (100.00%) | 94 337 479 | (100.00%) |

| – в т.ч. кредиты юр.лицам | 41 232 141 | (42.58%) | 38 685 175 | (41.01%) |

| – в т.ч. кредиты физ. лицам | 55 493 577 | (57.31%) | 55 267 849 | (58.59%) |

| – в т.ч. кредиты банкам | 111 344 | (0.11%) | 133 700 | (0.14%) |

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное кредитование, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Апреля 2019 г., тыс.руб | 01 Апреля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | 2 200 000 | (2.39%) | 1 000 000 | (1.00%) |

| Средства юр. лиц | 14 406 511 | (15.66%) | 20 403 441 | (20.30%) |

| – в т.ч. текущих средств юр. лиц | 11 965 295 | (13.01%) | 15 182 309 | (15.11%) |

| Вклады физ. лиц | 70 531 629 | (76.69%) | 76 990 653 | (76.61%) |

| Прочие процентные обязательств | 4 833 589 | (5.26%) | 2 106 388 | (2.10%) |

| – в т.ч. кредиты от Банка России | 3 000 000 | (3.26%) | (0.00%) | |

| Процентные обязательства | 91 971 729 | (100.00%) | 100 500 482 | (100.00%) |

Видим, что незначительно изменились суммы Вклады физ. лиц, увеличились суммы Средства юр. лиц, сильно уменьшились суммы Средства банков (МБК и корсчетов), а общая сумма процентных обязательств увеличилась на 9.3% c 91.97 до 100.50 млрд.руб.

Подробнее структуру активов и пассивов банка ПАО КБ «Центр-инвест» можно рассмотреть здесь.

Список вкладов Центр-инвест

| Накопительный с неснижаемым остатком рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 3.33% | 250 000 | 3 года |

|

| Особый (в конце срока) рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 3% | 15 000 | 1 год |

|

| Особый (ежемесячно) рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 5% | 25 000 | 1 год |

|

| Пенсионный Накопительный (для зачисления пенсии) рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 7.2% | 10 | 1 год |

|

| Пенсионный Накопительный на 1,5 года (льготное ежеквартальное расторжение) рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 5.67% | 10 000 | 1 год 6 мес. |

|

| Пенсионный Накопительный на 1,5 года (льготное расторжение через 6 месяцев) рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 6% | 10 000 | 1 год 6 мес. |

|

| Расти большой рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 6.5% | 50 000 | 1 год |

|

| Сберегательный на 1 год рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 6.12% | 25 000 | 1 год |

|

| Срочный рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Доллар США | 1.7% | 50 000 | 1 год | |

| Евро | 0.1% | 4 500 | 1 год | |

| Срочный на 1 год (в конце срока) рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 7.2% | 500 000 | 1 год | |

| Срочный на 1 год (ежемесячно) рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 6.9% | 50 000 | 1 год |

|

| Старт рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 6.5% | 500 000 | 1 год |

|

Документы для открытия вклада

Гражданам Российской Федерации, желающим стать вкладчиками банка «Центр-инвест», для заключения договора потребуются следующие документы:

- паспорт или другой документ, удостоверяющий личность;

- СНИЛС;

- идентификационный номер.

Стать клиентом финансовой организации может и иностранец. Ему для заключения банковского договора необходимо предъявить в «Центр-инвест»:

- паспорт гражданина другой страны;

- миграционную карту;

- документ, дающий право находиться на территории России;

- справку, подтверждающую постановку на учет в налоговой службе.

Все документы нужно предъявлять в оригинале. Они должны быть действительны на момент обращения в банк. Иностранным лицам нужно позаботиться о том, чтобы их документы были переведены на русский язык.