Можно ли обращаться в компанию, которой нет в реестре

Законом не запрещается выдача займов компаниями и частными лицами, не входящими в реестр Банка России. Но при этом такие фирмы не могут называться микрокредитной или микрофинансовой компанией. Соответственно, их деятельность не регулируется законом об МФО и Центробанком. Если нужную МФО вы не нашли в списке, то сотрудничать с компанией придется на свой страх и риск.

В частности, законом закреплен запрет на одностороннее повышение процентных ставок, ограничены возможности использования персональных данных. Зарегистрированная МФО не имеет права брать завышенные штрафы либо запрещать досрочное погашение долга. Также сумма начисленных процентов не может превышать 3-кратного размера основного долга (по займам сроком менее года). Это лишь часть преимуществ, которыми обладает сотрудничество с легальными компаниями. Главное в том, что нахождение МФО в реестре Центробанка означает, что она прошла все проверки регулятора и соблюдает законодательство, защищающее интересы клиента.

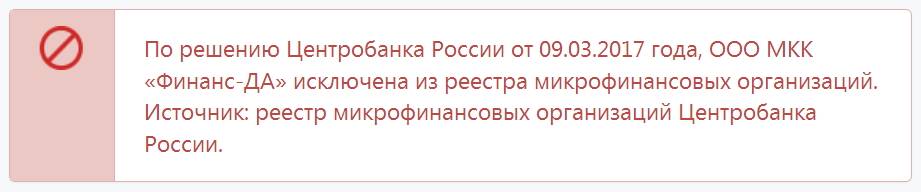

Мошенничество в сфере микрофинансирования достаточно распространено. Нет гарантий, что вы свяжетесь с добросовестным кредитором. Если МФО указана в списке исключенных компаний, то в реестре вы сможете увидеть причины, по которым легальная деятельность прекращена.

Если вы планируете взять микрозайм на карту или наличными офисе, то обращаться лучше в проверенные компании, которые состоят в реестре. В этом случае вы будете уверены, что кредитор не нарушает права заемщиков. Оформлять займы желательно в компаниях с большим стажем работы на рынке. Крупные известные МФО могут предоставить займы на выгодных условиях благодаря наработанной базе клиентов и солидному размеру собственного капитала.

Как действовать заемщикам

Лишенный номера в реестре кредитор сохраняет право требовать возвращения заемных средств, поэтому оптимальное решение для заемщиков в случае исключения МФО из реестра ЦБ – продолжать возвращать долг по графику или вернуть оставшуюся сумму займа полностью.

Что еще следует сделать заемщикам:

- Выяснить, кому теперь следует платить по займу – своей МФО, новой организации или коллекторам

- Собрать и сохранить все платежные документы: чеки, квитанции, кассовые ордера

- Запросить справку о закрытии договора и отсутствии претензий

Запросить информацию о том, на чьи реквизиты нужно будет переводить средства, можно и самостоятельно – чтобы избежать потери денег при оплате по старым реквизитам.

Если на момент выдачи займа организация не состояла в реестре, то ее деятельность незаконна. В суде это станет аргументом в пользу заемщика, если он не вернет долг такой компании.

Стоит ли обращаться в полицию

Если становится понятно, что компания на самом деле является мошеннической, или же если ее владельцы уже давным-давно куда-то подевались, самым лучшим вариантом будет обратиться в полицию. В отделении правоохранительных органов необходимо написать заявление с обязательным указанием всех тех фактов, которые могут так или иначе стать доказательством мошенничества владельцев организации. Также, если доказательства являются действительно значимыми, это может стать причиной для возбуждения дела уголовного характера со всеми вытекающими из этого последствиями.

В данном случае достаточно удобным для вкладчика будет факт того, того, что, пускай компания и стала банкротом, можно будет взыскать денежные средства уже не с компании, а с тех, кто является организаторами компании. То есть по итогу, даже если компания и закрылась, все равно к ответственности будут прикреплены организаторы компании. То есть виновные в любом случае будут наказаны.

Причины исключения

МФО может быть исключена из реестра, если она:

- Предоставляет Центробанку неполные или не соответствующие действительности сведения либо вообще ее не предоставляет

- Не является членом СРО

- Не соблюдает ограничения, установленные ЦБ на процентную ставку и общую сумму выплат по займу

- В течение последнего года не осуществляет финансовую деятельность

- Вносит в отчетности ложные либо ошибочные данные

- Не размещает на сайте установленные документы и оферты

- Составляет договоры с нарушением установленных правил и норм

- Является финансово несостоятельной, то есть не обладает достаточным капиталом

- Подала в ЦБ заявление о добровольном выходе из реестра

Каковы бы ни были причины, организация обязана уведомить своих клиентов о свершившемся факте. Обычно МФО размещают объявление об этом на своем официальном сайте и на информационных досках в офисах. Также они должны направить своим клиентам электронные письма. Заемщикам – с сообщением о том, кому перейдет право требования по кредиту и произойдет ли замена кредитора вообще, инвесторам – о дальнейшей судьбе вложенных в компанию средств.

Напомним, что МФО поделены на два “класса”. МКК (микрокредитные компании) имеют право выдавать займы, принимать вложения могут только у юридических лиц и своих учредителей. МФК (микрофинансовая компания) может выдавать займы, принимать вложения от частных инвесторов, в том числе от физических лиц. За деятельностью МФК ведется более строгий контроль со стороны регулятора, ведь речь идет о деньгах простых граждан.

Какие проблемы с МКК и МФО могут возникнуть

Проблемы с современными МФО все же могут случаться, а вот у МКК они все еще существуют, и они все еще являются актуальными. Данный факт необходимо учитывать, ведь в большинстве случаев мошенниками являются по факту МКК, а МФО.

У микрофинансовых организаций существует две фундаментальных проблемы. Они в большинстве случаев являются работой мошенников, которые стремительно набирают финансовые вклады для последующего быстрого исчезновения с микрофинансовой арены. Вторая же проблема заключается в том, что если компания и не является мошеннической, она в ходе ведения деятельности не способна вести достаточно эффективную политику, в рамках которой организация не только существует в течение долгого времени, но и получает финансовую прибыль.

Если рассматривать первую проблему, при которой МФО создается в качестве инструмента для мошеннических действий, то здесь можно отметить, что подобная компания создается для активного сбора финансовых денежных средств. Причем срок работы подобных МФО может серьезно различаться, но он все равно не будет очень большим. Какие-то компании будут работать несколько месяцев, а некоторые организации будут работать и наживаться на людских деньгах в течение одного года.

Здесь, по сути, речь идет о работе не столько МФО или МКК, а о работе настоящей финансовой пирамиды. То есть в течение всего времени работы микрофинансовая организация занимается сбором денежных средств с людей с последующей выплатой денег самым первым вкладчикам. На данном этапе те первые вкладчики, которые получили проценты с вкладов, убеждаются в честности компании и, вместо того, чтобы вывести денежные средства с компании, вкладывают туда более большие и значительные суммы.

Конечно же, все хорошее когда-то заканчивается, и мошеннические микрофинансовые и микрокредитные организации не являются в данном случае исключением. То есть рано или поздно такие компании просто начинаются закрываться, объявляя себя при этом банкротом.

Что же касается второго варианта, то МФО и аналогичные компании действуют на самом деле честно. Схема работы МФО в таком случае будет достаточно простой. То есть компания будет привлекать как можно большее количество денежных средств, а из этих средств компания в будущем будет создавать микрозаймы. Разница в данной ситуации заключается лишь в том, что разница между доходами и расходами компании будет уходить в карманы ее владельцев. Поэтому в плюсе будут все. Однако у МФО, МКК и иных компаний отсутствуют резервы как таковые, поэтому в том случае, если компания окажется неспособна получать прибыль, она может очень быстро закрыться и перестать работать.

Здесь стоит учесть, что и первую, и вторую проблему сложно разрешить. Да, есть такие честные компании, которые, с большой вероятностью, будут заботиться о своих вкладчиках и отдавать им денежные средства. Однако людям все равно достаточно сложно определить, когда МФО закрылось из-за обстоятельств, а когда организацию закрыли намеренно из-за ого, что она является плодом мошеннических действий.

Что представляют собой МКК

Для того, чтобы более точно определить, чем чревато для вкладчиков или потенциальных вкладчиков исключение МКК из реестра ЦБ РФ, необходимо понять, что именно представляют собой МКК.

Еще относительно недавно можно было с уверенностью говорить о том, что МФО – это любая микрофинансовая организация, занимающаяся двумя активными видами деятельности – это привлечение финансовых вкладов от пользователей и предоставление других пользователям микрозаймы под большие проценты. Что же касается ключевых особенностей МФО, то у подобных компаний ничего такого удивительного не было.

То есть да, у данных организаций все же существовали некоторые определенные ограничения, касающиеся как выдачи займов, так и процентов по этим займам. Однако, к примеру, никогда ничего не говорилось о наличии у МКК собственного капитала. Поэтому многие МКК создавались с минимально допустимым уставным капиталом, равным 10 рублям и выполняли лишь одну роль – они привлекали денежные средства в качестве вкладов, а после этого, используя эти вклады, они выдавали займы.

Однако сегодня ситуация с МКК значительно поменялась, поэтому сейчас все существующие на территории России МФО разделились согласно законодательству о микрофинансовых компаниях и микрофинансовой деятельности на микрофинансовые компании и на микрокредитные компании.

Пускай две эти организации и очень сильно похожи по ключевой предметной деятельности, заключающейся в выдаче кредитных продуктов и привлечении вкладов, кардинальные изменения коснулись организационных основ.

К примеру, если говорить об МФК, то любая МФК является достаточно серьезной и достаточно крупной компанией, у которой уровень уставного капитала должен быть не меньше 70 миллионов рублей. Именно такой уставной капитали или же сумма побольше сможет предотвратить многочисленное появление мошенников, создающих компании и их же быстро закрывающие.

В МФК, помимо этого, также должна быть открытая и прозрачная бухгалтерия и бухгалтерская отчетность, а также отчеты от аудитов. И некоторые дополнительные отчеты МФК должны поступать непосредственно в Центральный Банк России.

Из всего этого следует то, что МФК на данный момент является достаточно регулируемой компанией, которая навряд ли может быть создана для того, чтобы обманывать людей. Также МФК должна в обязательном порядке функционировать на действующих основаниях.

Что же касается МКК, то эти организации являются некоторым подобием МФО. То есть такие компании практически никак не ограничиваются финансовыми капиталами, они не обязаны предоставлять дополнительные отчеты и могут не иметь никаких дополнительных аудитов. Все, что должны делать МКК – это всего лишь входить в состав СРО и находиться в официальном государственном реестре. Данная схема и эти требования очень сильно похожи на те условия и особенности, которые были у МФО до этого.

Поэтому у подобных МКК существует большое количество ограничений, а сами они не способны создавать собственные сервисы, выдавать финансовые займы в режиме онлайн или предоставлять гражданам займы на такие суммы, которые больше 500 тысяч рублей (к слову, в отношении предпринимателей сумма может быть больше в 6 раз). То есть у МКК есть большое количество ограничений.

Указание Банка России от 7 июля 2016 г. № 4063-У “О порядке подачи микрофинансовой организацией заявления об исключении сведений о ней из государственного реестра микрофинансовых организаций” (не вступило в силу)

10 августа 2016

Настоящее Указание на основании части 1.4 статьи 7 Федерального закона от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (Собрание законодательства Российской Федерации, 2010, № 27, ст. 3435; 2011, № 27, ст. 3880; № 49, ст. 7040; 2013, № 26, ст. 3207; № 30, ст. 4084; № 51, ст. 6683, ст. 6695; 2014, № 26, ст. 3395; 2015, № 27, ст. 4001; № 29, ст. 4357; 2016, № 1, ст. 27; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 4 июля 2016 года) устанавливает порядок подачи микрофинансовой организацией заявления об исключении сведений о ней из государственного реестра микрофинансовых организаций.

1. Заявление микрофинансовой организации об исключении сведений о ней из государственного реестра микрофинансовых организаций ( к настоящему Указанию) представляется в Банк России в форме электронного документа с усиленной квалифицированной электронной подписью посредством телекоммуникационных каналов связи, в том числе через информационно-телекоммуникационную сеть «Интернет», в соответствии с требованиями Указания Банка России от 21 декабря 2015 года № 3906-У «О порядке взаимодействия Банка России с некредитными финансовыми организациями и другими участниками информационного обмена при использовании ими информационных ресурсов Банка России, в том числе личного кабинета, а также порядке и сроках направления другими участниками информационного обмена уведомления об использовании или уведомления об отказе от использования личного кабинета», зарегистрированного Министерством юстиции Российской Федерации 1 марта 2016 года № 41289 («Вестник Банка России» от 16 марта 2016 года № 26), с учетом особенностей, установленных настоящим Указанием.

2. Вместе с микрофинансовой компании об исключении сведений о ней из государственного реестра микрофинансовых организаций должны быть представлены отчет о микрофинансовой деятельности микрофинансовой организации (с заполненными разделом I и подразделом 3 раздела II) в соответствии с Указанием Банка России от 11 марта 2016 года № 3979-У «О формах, сроках и порядке составления и представления в Банк России документов, содержащих отчет о микрофинансовой деятельности и отчет о персональном составе руководящих органов микрофинансовой организации», зарегистрированным Министерством юстиции Российской Федерации 25 марта 2016 года № 41578 («Вестник Банка России» от 6 апреля 2016 года № 36), и регистры бухгалтерского учета, подтверждающие факт отсутствия (погашения) обязательств по договорам займа перед физическими лицами, в том числе индивидуальными предпринимателями, не являющимися учредителями (участниками, акционерами) микрофинансовой компании.

Файлы с указанными регистрами бухгалтерского учета в отсканированном виде прикрепляются к микрофинансовой компании об исключении сведений о ней из государственного реестра микрофинансовых организаций.

3. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

| ПредседательЦентрального банкаРоссийской Федерации | Э.С. Набиуллина |

Зарегистрировано в Минюсте РФ 1 августа 2016 г.

Регистрационный № 43056

Приложениек Банка Россииот 7 июля 2016 г. № 4063-У«О порядке подачи микрофинансовой организациейзаявления об исключении сведенийо ней из государственного реестрамикрофинансовых организаций»

| ЗАЯВЛЕНИЕМИКРОФИНАНСОВОЙ ОРГАНИЗАЦИИ ОБ ИСКЛЮЧЕНИИ СВЕДЕНИЙ О НЕЙ ИЗ ГОСУДАРСТВЕННОГО РЕЕСТРА МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ |

|---|

| ________________________________________________________________________ (полное и сокращенное (при наличии) наименование; ОГРН; ИНН; адрес, указанный в ЕГРЮЛ; номер телефона, адрес официального сайта в информационно-телекоммуникационной сети «Интернет» (при наличии) просит исключить сведения о ней из государственного реестра микрофинансовых организаций. К настоящему заявлению прилагаются следующие документы: |

| № п/п | Наименование документа | Количество листов |

|---|---|---|

| 1 | 2 | 3 |

| 1 | | |

| 2 | | |

| … | | |

| Руководитель (уполномоченное лицо): | ___________________________________ (фамилия, имя, отчество (при наличии) |

|---|---|

| | ___________________________________ (дата, подпись, МП (при наличии) |

_____________________________

* Рекомендуемый для заполнения образец.