Центробанк заблокирует поддельные сайты банков и платежных систем

Документ предоставляет Центробанку полномочия по внесудебной блокировке нескольких категорий сайтов. В первую очередь, речь идет о сайтах, вводящих клиентов и партнеров кредитных организаций (банков) и некредитных финансовых организаций в заблуждение относительно принадлежности информации, распространяемой в сети интернет. В том числе под блокировку подпадут сайты со сходным доменным именем, оформлением и содержанием.

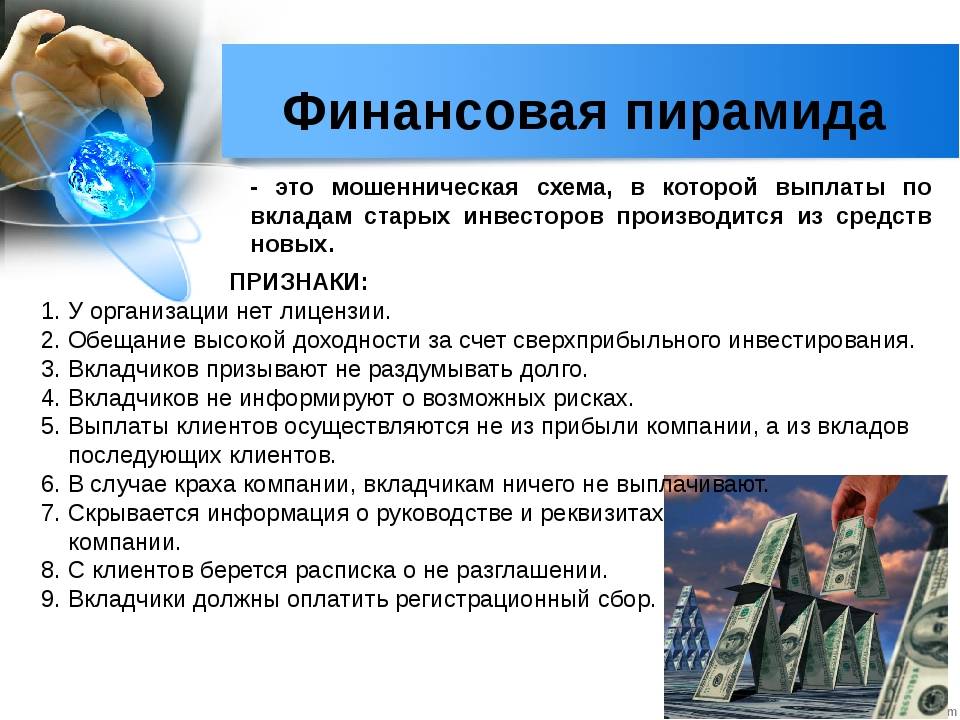

Центробанку разрешили блокировать сайты, рекламирующие финансовые пирамиды и вводящие в заблуждение клиентов банков

Также под блокировку попадут сайты, связанные с предложением и предоставлением на территории России финансовых услуг, определенных в Законе «О защите конкуренции», лицами, не имеющими права их оказывать в соответствие с российским законодательством.

Жалоба в прокуратуру

Обращение в прокуратуру актуально, если представители МФО или коллекторы угрожают должнику. На основании проверки представители госструктуры имеют право инициировать уголовное расследование.В прокуратуру можно обратиться следующими способами:

- через интернет-приемную;

- личным посещением;

- заказным письмом.

Инструкция по рассмотрению обращений госслужащими утверждена Приказом Генпрокуратуры № 45 от 30.01.2013. Если заявление требует проверки, то ответ на него будет направлен гражданину в течение 30 дней. В случае, когда обстоятельства дела ясны, на рассмотрение претензии уходит до 15 дней.

При оформлении жалобы необходимо указать свои данные и сведения об МФО. К претензии прикладываются документальные доказательства, в том числе аудиофайлы, видео, изображения и др.

Скачать образец жалобы на коллекторов МФО в прокуратуру

Куда жаловаться на МФО?

Если клиент уверен, что МФО нарушает условия кредитного договора и права заемщика, он может пожаловаться в следующие инстанции:

- в прокуратуру, если обнаружены противозаконные методы взыскания долга (угрозы, звонки на работу и пр.);

- в ФССП, так как именно этот орган контролирует деятельность коллекторов;

- финансовому омбудсмену, на основании № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг»;

- в НП «МиР» могут обратиться клиенты тех МФО, которые предварительно заключили договор с данной организацией;

- в Центробанк, так как деятельность всех МФО регулируется именно ЦБ на основании № 86-ФЗ;

- в Роспотребнадзор, так как МФО предоставляют услуги простым гражданам, и действия кредиторов обязаны подчиняться требованиям закона «О защите прав потребителей»;

- в ФАС, если клиент был введен в заблуждение рекламой кредитора.

Разбираемся, как пожаловаться в каждую из данных инстанций, чтобы пресечь незаконные действия сотрудников МФО.

Мошенники украли деньги с банковской карты. Как их вернуть?

Читать

Незаконно списали деньги. Инструкция по возвращению

Перейти

Прокуратура

Если действия сотрудников МФО или коллекторов перешли законную черту (клиенту угрожают, звонят на работу и пр.), имеет смысл обратиться в прокуратуру. Сделать это можно как в местном отделении, так и направив онлайн-жалобу на официальном сайте ведомства.

Прокуратура рассмотрит жалобу на основании права на обжалование неправомерных действий сотрудников агентств по взиманию задолженности, которое было предоставлено заемщикам согласно №230-ФЗ. На основании проведенной проверки сотрудники прокуратуры имеют право инициировать уголовное расследование. Жалоба может быть направлена заказным письмом, через интернет-приемную, либо передана на личном приеме.

ФССП

Обращаться к приставам с жалобой на действия МФО рационально в следующих ситуациях:

- МФО уведомляет о наличии долга третьих лиц без согласия клиента;

- сотрудники МФО звонит больше положенного 1 раза в сутки либо совершают звонки в запрещенное время;

- МФО или коллекторы пытаются связаться с должником при наличии у него законного представителя (адвоката/юриста);

- угрожают физической расправой или порчей имущества.

Финансовый омбудсмен

Омбудсмен действует на основании № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг», и сможет решить проблему в досудебном порядке, либо возьмет на себя юридическую составляющую: найдет адвоката, подаст заявление в соответствующие инстанции.

НП «МиР»

НП «МиР» пытается сделать микрофинансовый рынок более клиентоориентированным. Работа организации с обращениями заемщиков регламентирована внутренним документом. Обратиться в НП «МиР» можно на официальном сайте саморегулируемой организации.

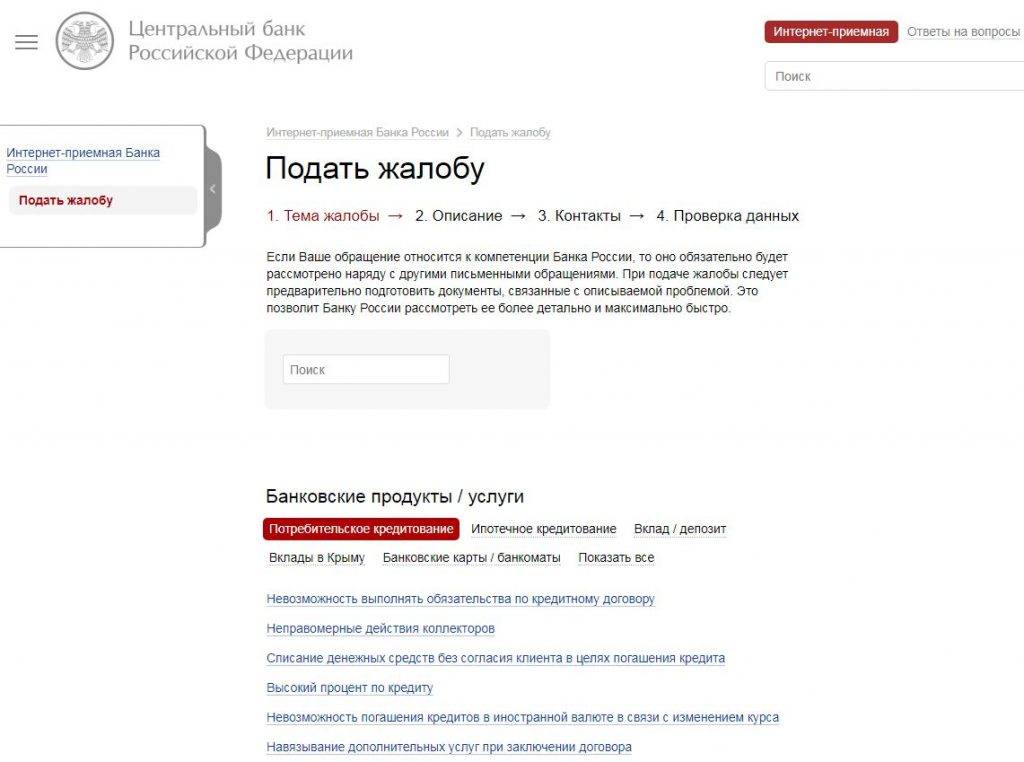

Центробанк

ЦБ может отозвать лицензию у МФО, если в ее работе будут выявлены серьезные нарушения, например, если всплыли скрытые штрафы, а процент переплаты превысил допустимый предел. Жалобы в Центробанк всегда эффективны, но главное, чтобы к заявлению были приложены доказательства. Обратиться в ЦБ можно на официальном сайте, заполнив соответствующую форму.

Роспотребнадзор

Потребительские микрозаймы попадают под юрисдикцию ведомства в следующих ситуациях:

- в договоре отсутствует пункт о том, что клиент запрещает передавать данные третьим лицам, в том числе коллекторам;

- МФО берет комиссию отказ от страховки;

- клиент не получил полную информацию о способах погашения кредита.

ФАС

Если МФО нарушает № 38-ФЗ «О рекламе»: например, рекламирует себя, несмотря на отсутствие компании в реестре Центробанка, либо сообщает недостоверные сведения о кредитном предложении, можно обратиться в ФАС.

ТОП-5 схем мошенничества в 2021 году

Узнать

Порядок действий при столкновении с интернет-мошенниками. 5 популярных схем обмана

Посмотреть

Жалоба на МФО — как правильно написать

Единого образца такого документа нет. Как правило, жалоба составляется в произвольной форме с соблюдением следующих общепринятых правил:

- подготавливает на бумаге формата А4 или в электронном формате,

- предпочтительнее набирать текст на компьютере,

- официальный стиль письма,

- недопустимо использование нецензурных выражений, оскорблений,

- обстоятельства произошедшего следует излагать в логической последовательности,

- для большей убедительности к жалобе рекомендуется приложить документальные доказательства вины МФО.

СПРАВКА. Если заемщик, чьи права были нарушены, испытывает сложности при составлении жалобы, то выполнение этой задачи можно поручить юристу, имеющему большой опыт работы с официальными документами.

Как составить — что должна содержать и порядок составления

Содержание жалобы на МФО может иметь некоторые отличия в зависимости от инстанции, в которую направляется такой документ. Вместе с тем его структура представлена следующими стандартными разделами:

- «Шапка» документа – размещается в правом верхнем углу листа А4. Здесь указываются сведения об адресате (полное наименование ведомства, куда направляется жалоба) и заявителе (ФИО, место жительства, контактные данные).

- Название документа – пишется по центру, может состоять из одного слова «Жалоба» или включать дополнительную расшифровку.

- Основная часть – в этом разделе описываются все события в такой последовательности:

- сведения о МФО, где был оформлен заем,

- реквизиты договора кредитования,

- ключевые условия получения займа (размер, срок),

- суть допущенного нарушения прав заемщика.

- Заключительная часть – здесь необходимо прописать свои требования. Как правило, они включают: просьбу о проведении проверки в отношении МФО, о содействии восстановлению нарушенных интересов заемщика и о привлечении виновника к ответственности.

- В конце документа нужно поставить свою подпись и дату подготовки жалобы.

Образец жалобы на МФО в Роспотребнадзор

Документ для загрузки — пример обращения в Роспотребнадзор по вопросу незаконных действий со стороны МФО: zhaloba-na-mfo-rospotrebnadzor.doc

Причины обращения

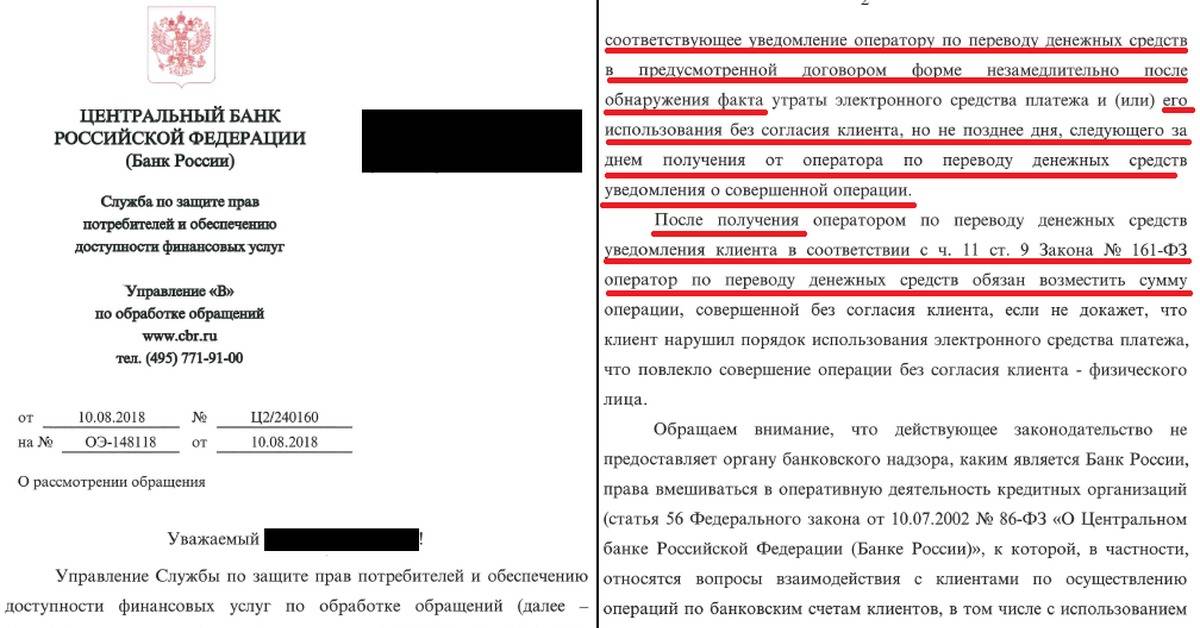

Причиной для подачи претензии в Центробанк может стать любое нарушение правовых норм, совершенное руководством или работниками финансового учреждения. К примеру, искусственное ограничение в выборе страховой фирмы при получении ипотечного кредита либо изменение условий уже оформленного соглашения в одностороннем порядке.

Центральный банк вправе осуществить расследование спорной ситуации и вынести вердикт, который будет обязательным для выполнения кредитной организацией.

В определенных случаях нужно прежде обратиться с жалобой к руководству организации, с работниками которой произошли разногласия. Если финансовая компания проигнорирует жалобу, не даст на нее ответ в течение тридцати дней либо предложит неудовлетворительный выход из ситуации, то следует пожаловаться в Центробанк.

Учтите! К ситуациям, при которых можно обратиться с жалобой в ЦБ, относятся:

- низкий уровень квалификации сотрудников,

- ошибки в деятельности оборудования финансового учреждения,

- удержание денежных средств со счета клиента без его разрешения,

- незаконный отказ в оформлении займа,

- навязывание дополнительных услуг,

- невежливое отношение сотрудников к клиентам,

- навязывание страховки по кредитному обязательству,

- отсутствие внятных действий на требования клиента,

- преференции в отношении некоторых компаний,

- неправомерные действия в отношении личного имущества должников,

- необоснованное завышение процентных ставок,

- использование штрафных санкций без особых на то оснований,

- завышенные тарифы обслуживания.

Нет особого списка случаев для обращения, поэтому пострадавшие граждане имеют право сообщать сведения о нарушениях в действиях финансовых организаций в Центробанк.

Одной из самых распространенных разновидностей грубых нарушений кредитными организациями является разглашение банковской тайны, то есть предоставление персональных сведений третьим лицам.

Коллекторы и иные фирмы, которые занимаются возвращением долговых обязательств, не подпадают под сферу влияния Центрального банка и ему не подчиняются. На такие фирмы следует жаловаться в Роспотребнадзор, судебную инстанцию или в органы Прокуратуры.

От Центробанка можно ждать определенных действий, только если такие организации нарушат правовые акты в банковской сфере. Также Центральный банк вправе осуществить расследование, по результатам которого будет вынесено решение, которое должно быть выполнено банком.

Может ли банк продать долг коллекторам?

Куда обратиться

При возникновении проблем с микрокредитной компанией возникает вопрос, куда жаловаться. Претензия направляется в то ведомство, которое вправе решать возникшую проблему.В зависимости от причин конфликта заявление подается в такие государственные структуры, как:

- Роспотребнадзор;

- ФССП;

- Центробанк;

- Антимонопольная служба;

- Прокуратура;

- Финансовый омбудсмен.

Справка! Перед оформлением жалобы в госструктуру следует попытаться мирно урегулировать вопрос, обратившись с письменным заявлением непосредственно в МФО.

Чаще всего потребители обращаются с жалобой по следующим причинам:

- навязывание дополнительных услуг;

- отказ в заключении договора;

- звонки от сотрудников;

- отказ в досрочном погашении займа;

- передача личных данных третьим лицам;

- нарушения условий соглашения и др.

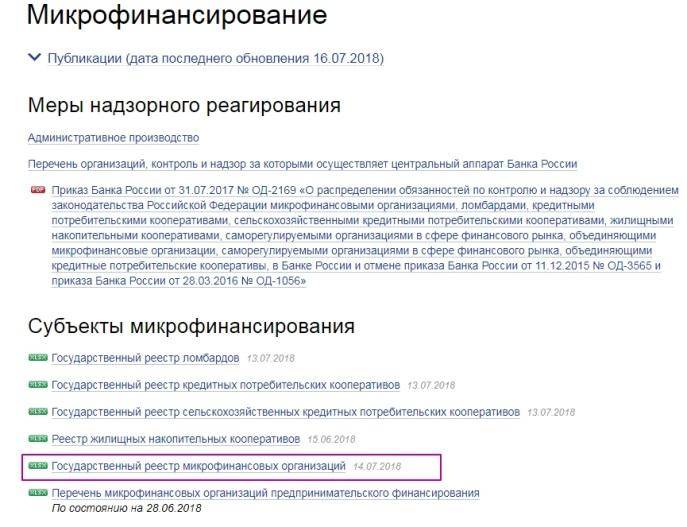

В соответствии с нормативными актами МФО должна зарегистрироваться в реестре Центробанка РФ. Но не все организации соблюдают это условие, поэтому их деятельность трудно проконтролировать.

Перед тем, как оформить заем в МФО, следует проверить, включена ли компания в реестр на официальном сайте ЦБ России.

Госдума борется с нарушениями финансового законодательства в интернете

Государственная Дума приняла в первом чтении законопроект, позволяющий Центробанку блокировать сайты в интернете, нарушающие законодательство в финансовой сфере. Документ был разработан во исполнение поручения Президента России Владимира Путина.

Законопроект представляет из себя поправки в Закон «Об информации, об информационных технологиях и защите информации» и Гражданско-процессуальный кодекс. Авторами законопроекта является ряд депутатов и сенаторов, включая спикера Госдумы Вячеслава Володина, главу Совета Федерации Валентину Матвиенко, председателя Комитета Госдумы по финансовым рынкам Анатолия Аксакова и других.

Для борьбы с фишингом привлекут Мосгорсуд

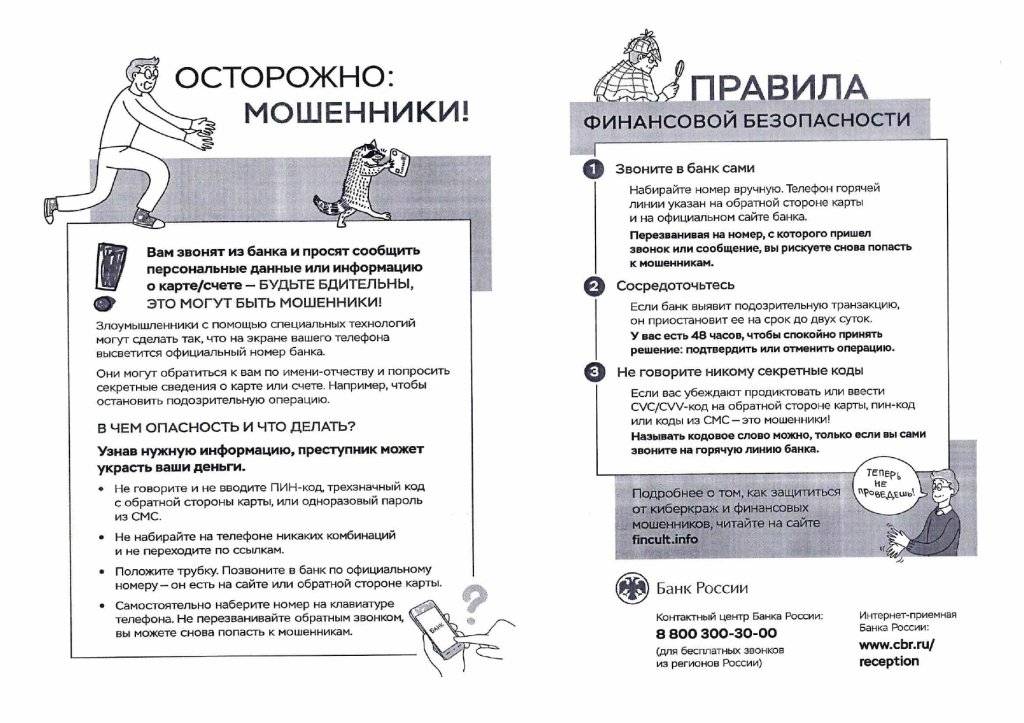

Предполагается введение отдельного механизма блокировки сайтов, «позволяющих осуществить неправомерный доступ к информационным системам кредитных организаций и некредитных финансовых организаций, электронным средствам платежа и техническим устройствам их клиентов, используемым при предоставлении финансовых услуг, или информации, необходимой для ее получения с использованием информационно-телекоммуникационных сетей».

Под эту формулировку подпадает и неправомерный доступ к конфиденциальной информации о клиентах финансовых организаций. То есть речь идет, в частности, о фишинговых сайтах, похищающих данные клиентов банков и платежных систем для взлома их счетов.

Но для блокировки такого рода ресурсов Центробанку необходимо будет обратиться в Мосгорсуд с заявлением о защите прав, свобод и законных интересов неопределенного круга лиц. Мосгорсуд будет рассматривать такие дела на правах первой инстанции.

Как освободить 2,5 часа в день для каждого сотрудника

Бизнес

Порядок рассмотрения дел о блокировке такого рода сайтов будет аналогичен порядку блокировки пиратских ресурсов. Центробанк передаст в Мосгорсуд заявление в электронном виде о блокировке доступа к тому или иному ресурсу. Мосгорсуд может вынести определение о введение предварительных обеспечительных мер в отношении соответствующего ресурса.

После этого Роскомнадзор предоставит владельцу ресурса и его хостинг-провайдеру три дня на удаленное спорной информации, иначе доступ к ней будет заблокирован с территории России. Со своей стороны, Центробанку должен будет в течение 15 дней подать к владельцу ресурса полноценный иск в Мосгорсуд, иначе действие предварительных обеспечительных будет прекращено и сайт будет разблокирован.

Виды мошенничества

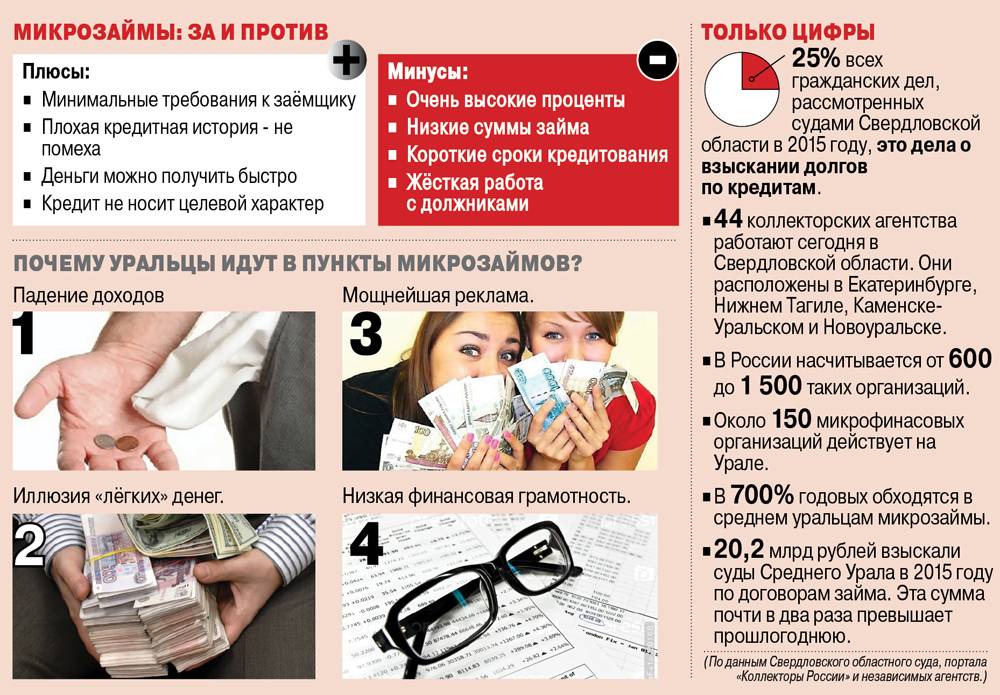

Нелегальные МФО

МФО, работающие без лицензии, – не редкость на рынке. Примерно одна из трех организаций не имеет лицензии. Некоторые из них выдают кредиты как и лицензированные компании, без подводных камней. И заемщику может повезти, и у него не возникнет никаких неприятностей при выплате кредита. Но если они все же случатся, пострадавшему в спорной ситуации придется рассчитывать только на собственные силы.

Серые схемы МФО

Часто легальные МФО эксплуатируют несоответствия и пробелы в законе в своих интересах, скрывают, искажают действительные условия сделки; предлагают необязательные услуги, выдавая их за необходимые или вовсе пряча в мелком шрифте. Например, страхование жизни, так активно навязываемое сотрудниками микрофинансов, хотя не являющееся обязательным условием выдачи кредита.

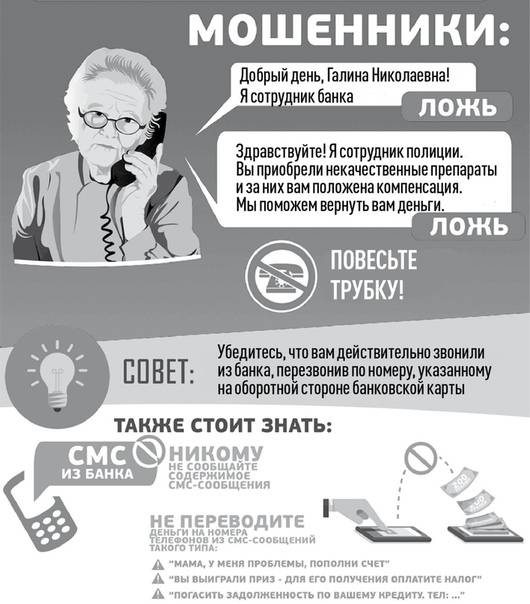

Кибермошеничество

Создать лжекомпанию в интернете или сделать дубликат сайта известной компании – излюбленная практика кибермошенников. Заемщику обещают выдать деньги только после оплаты комиссии за их перевод. Жертва переведет комиссию, но денег так и не увидит. Это меньшее зло, которое может произойти. Большую опасность представляет похищение персональных данных и то, как они будут использованы мошенниками в дальнейшем.

Похищение персональных данных

Имитируя легальную компанию в интернете, мошенники собирают персональные данные пользователей, а затем оформляют на них подставные займы или продают на черном рынке. Бывает, сотрудники реальной МФО крадут данные клиентов, чтобы поправить свое финансовое положение. В результате страдают и люди, на которых был оформлен кредит и которые вынуждены доказывать свою непричастность, и МФО, которые выдали безвозвратные займы.

Куда жаловаться на МФО?

Если клиент уверен, что МФО нарушает условия кредитного договора и права заемщика, он может пожаловаться в следующие инстанции:

- в прокуратуру, если обнаружены противозаконные методы взыскания долга (угрозы, звонки на работу и пр.);

- в ФССП, так как именно этот орган контролирует деятельность коллекторов;

- финансовому омбудсмену, на основании № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг»;

- в НП «МиР» могут обратиться клиенты тех МФО, которые предварительно заключили договор с данной организацией;

- в Центробанк, так как деятельность всех МФО регулируется именно ЦБ на основании № 86-ФЗ;

- в Роспотребнадзор, так как МФО предоставляют услуги простым гражданам, и действия кредиторов обязаны подчиняться требованиям закона «О защите прав потребителей»;

- в ФАС, если клиент был введен в заблуждение рекламой кредитора.

Разбираемся, как пожаловаться в каждую из данных инстанций, чтобы пресечь незаконные действия сотрудников МФО.

Мошенники украли деньги с банковской карты. Как их вернуть?

Незаконно списали деньги. Инструкция по возвращению

Прокуратура

Если действия сотрудников МФО или коллекторов перешли законную черту (клиенту угрожают, звонят на работу и пр.), имеет смысл обратиться в прокуратуру. Сделать это можно как в местном отделении, так и направив онлайн-жалобу на официальном сайте ведомства.

Прокуратура рассмотрит жалобу на основании права на обжалование неправомерных действий сотрудников агентств по взиманию задолженности, которое было предоставлено заемщикам согласно №230-ФЗ. На основании проведенной проверки сотрудники прокуратуры имеют право инициировать уголовное расследование. Жалоба может быть направлена заказным письмом, через интернет-приемную, либо передана на личном приеме.

ФССП

Обращаться к приставам с жалобой на действия МФО рационально в следующих ситуациях:

Юридическая консультация. Гарантия результата. Звоните .

- МФО уведомляет о наличии долга третьих лиц без согласия клиента;

- сотрудники МФО звонит больше положенного 1 раза в сутки либо совершают звонки в запрещенное время;

- МФО или коллекторы пытаются связаться с должником при наличии у него законного представителя (адвоката/юриста);

- угрожают физической расправой или порчей имущества.

Финансовый омбудсмен

Омбудсмен действует на основании № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг», и сможет решить проблему в досудебном порядке, либо возьмет на себя юридическую составляющую: найдет адвоката, подаст заявление в соответствующие инстанции.

НП «МиР»

НП «МиР» пытается сделать микрофинансовый рынок более клиентоориентированным. Работа организации с обращениями заемщиков регламентирована внутренним документом. Обратиться в НП «МиР» можно на официальном сайте саморегулируемой организации.

Центробанк

ЦБ может отозвать лицензию у МФО, если в ее работе будут выявлены серьезные нарушения, например, если всплыли скрытые штрафы, а процент переплаты превысил допустимый предел. Жалобы в Центробанк всегда эффективны, но главное, чтобы к заявлению были приложены доказательства. Обратиться в ЦБ можно на официальном сайте, заполнив соответствующую форму.

Роспотребнадзор

Потребительские микрозаймы попадают под юрисдикцию ведомства в следующих ситуациях:

- в договоре отсутствует пункт о том, что клиент запрещает передавать данные третьим лицам, в том числе коллекторам;

- МФО берет комиссию отказ от страховки;

- клиент не получил полную информацию о способах погашения кредита.

ФАС

Если МФО нарушает № 38-ФЗ «О рекламе»: например, рекламирует себя, несмотря на отсутствие компании в реестре Центробанка, либо сообщает недостоверные сведения о кредитном предложении, можно обратиться в ФАС.

ТОП-5 схем мошенничества в 2020 году

Порядок действий при столкновении с интернет-мошенниками. 5 популярных схем обмана

Манипуляции с паспортными данными

Доля мошенников на рынке МФО не слишком большая, однако в любом случае нельзя гарантировать, что все организации выполняют свою работу в точном соответствии с законодательством. На практике клиенты неоднократно сталкивались с разными видами мошенничества. В первую очередь они связаны с незаконным подписанием договоров.

Схема действий довольно простая и может иметь несколько вариантов. Самый распространенный их них следующий. Заемщик ранее обращался в микрофинансовую организацию, подавал заявку на кредит. По факту система одобрила выдачу денег, но менеджер преднамеренно заявил клиенту об отказе.

При этом паспортные данные уже были переданы. В итоге недобросовестный сотрудник сам составляет «договор», который подписывает вместо клиента по его паспортным данным.

В результате деньги он присваивает себе, а у «заемщика» появляется незаконная задолженность. Тогда человеку приходится доказывать, что никаких долгов у него нет, что на практике бывает непросто. С большой вероятностью придется обращаться в полицию или даже в суд.

Именно поэтому нужно очень внимательно следить за тем, кому именно вы предоставляете паспортные данные.

В связи с какими нарушениями можно подавать жалобы

Центральный Банк и СРО рассмотрят любую жалобу, которая касается несоблюдения закона и прав заемщика. Стандартные поводы обращения:

- завышенная процентная ставка, превышающая указанный регулятором предельный процент. Речь о ставке на момент выдачи займа;

- кредитор берет незаконные комиссии. Например, за выдачу микрозайма, за досрочное погашение;

- кредитор требует вернуть больше, чем этого предусматривает закон. Речь о 1,5-кратной величине процентов и пеней за просрочку;

- МФО разгласила персональные данные заемщика. Такое действительно случается. Дополнительно можно подать жалобу в Роскомнадзор;

- организация увеличила проценты по займы после его выдачи, что является незаконным;

- незаконная выдача микрокредита. Например, МФО нелегальная, заемщик недееспособный;

- мошеннические действия, связанные с микрокредитным рынком. Например, оформление займа по чужому паспорту;

- превышение полномочий службой взыскания кредитной организации.

Если повод вашего обращения какой-то другой, он все равно будет рассмотрен. Подавайте запросы и ждите решение.