Что такое кредитная история?

Кредитная история — это информация о том, сколько, где и в какой период времени человек брал в долг у финансовых организаций, и имеет ли он договорные обязательства перед ними на данный момент. Непосредственно после оформления кредитного соглашения банк подаёт сведения о данном факте в бюро кредитных историй. Эта организация имеет официальную лицензию на оказание услуг финансового характера населению страны и осуществляет хранение персональной информации о клиентах коммерческих учреждений.

В каждом региональном центре могут быть свои филиалы, но все сведения стекаются в общую базу данных. Действующим законодательством регламентировано, что в срок не позднее 10 календарных суток от даты оформления займа банки обязаны подавать эти сведения в БКИ. Кроме того, если в процессе действия документа имеют место просрочки текущих платежей либо вовсе отказ от погашения долга, данная информация тут же поступает в кредитное бюро. Таким образом, совокупный набор сведений о финансовой платёжеспособности человека формирует собой то, что принято называть кредитной историей. Она включает в себя следующую информацию:

- персональные данные пользователя и сведения о компании, выдавшей заём;

- сумма обязательств по договору;

- период актуальности документа (кредитного договора);

- наличие или отсутствие просрочек либо фактов досрочной выплаты;

- исковые судебные разбирательства, если таковые имели место.

Можно ли рассчитывать на получение кредита при плохой кредитной истории?

Если обновить кредитную историю невозможно, то реально ли получить кредит, имея испорченную репутацию? Да, и решение банка будет зависеть от нескольких факторов:

- Насколько испорчена кредитная история. Если всего несколько просроченных выплат, то шансы есть.

- Какова кредитная нагрузка, которая определяется количеством активных выплачиваемых кредитов. Чем больше займов, тем выше нагрузка, тем меньше шансов брать кредит.

- Какой уровень дохода. Если заработок большой, то его хватит на погашение долга.

- Есть ли дополнительные подтверждения платежеспособности: доказательства неосновных заработков, счет в банке.

- К какой категории клиент относится. Например, если он является надежным (успешно сотрудничавшим с конкретным банком ранее) или зарплатным (получающим зарплату на счет, открытый в данном финансовом учреждении), то его репутация в глазах кредитора улучшается.

- Есть ли обеспечение по кредиту. Его функции может выполнять поручитель или созаемщик, залоговое имущество.

При обработке заявки кредитор рассчитывает кредитный рейтинг каждого заемщика, при вычислении которого учитываются все перечисленные выше факторы. И если оценка средняя или высокая, то вероятность оформления кредита становится довольно высокой.

Что делать, если КИ не обновилась

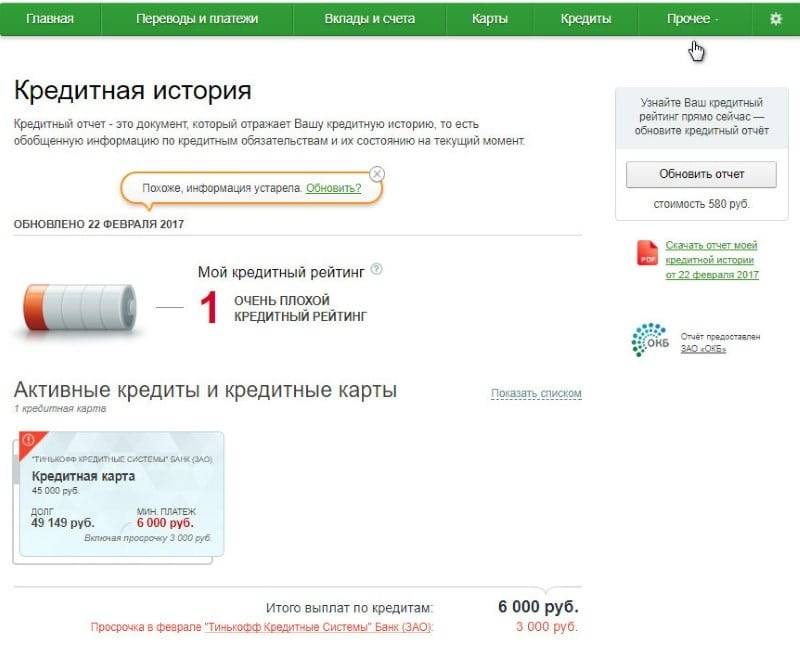

10 дней – это срок, когда обновляется кредитная история после погашения кредита в банке. Но часто бывает, что давно погашенная задолженность числится по документам открытой, и многие организации отказываются выдавать ссуду заемщику. Если по истечении срока банк не предоставил в бюро данные об изменениях, заемщик вправе это обжаловать.

Напишите заявление в БКИ об ошибке. Через какое время изменения будут внесены? В течение 30 дней бюро свяжется с банком и проверит данные на соответствие. Если обнаружится ошибка, история сразу обновится. Рекомендуем спустя 30 дней повторно посмотреть кредитную историю и убедиться, была ли она изменена.

Что такое КИ и у кого она находится

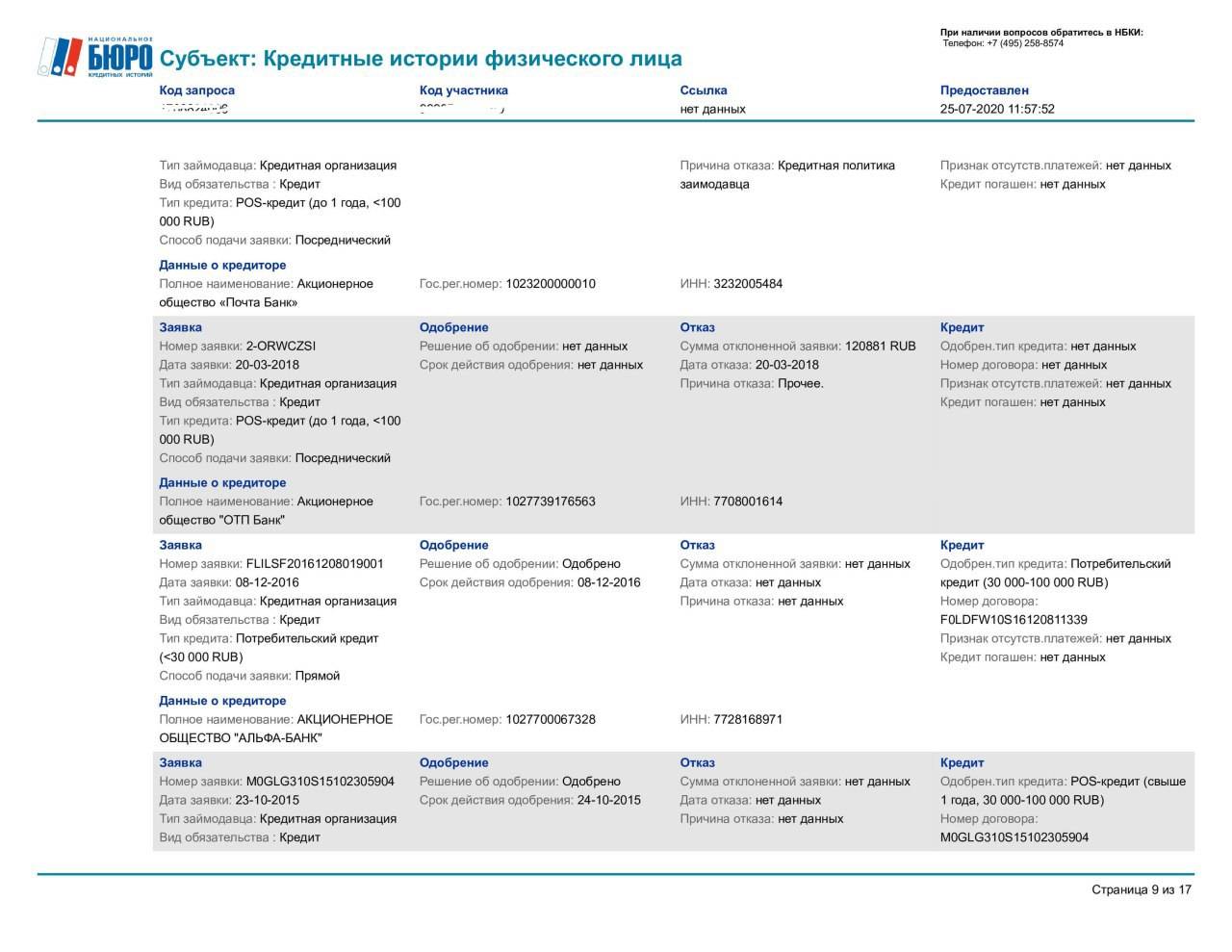

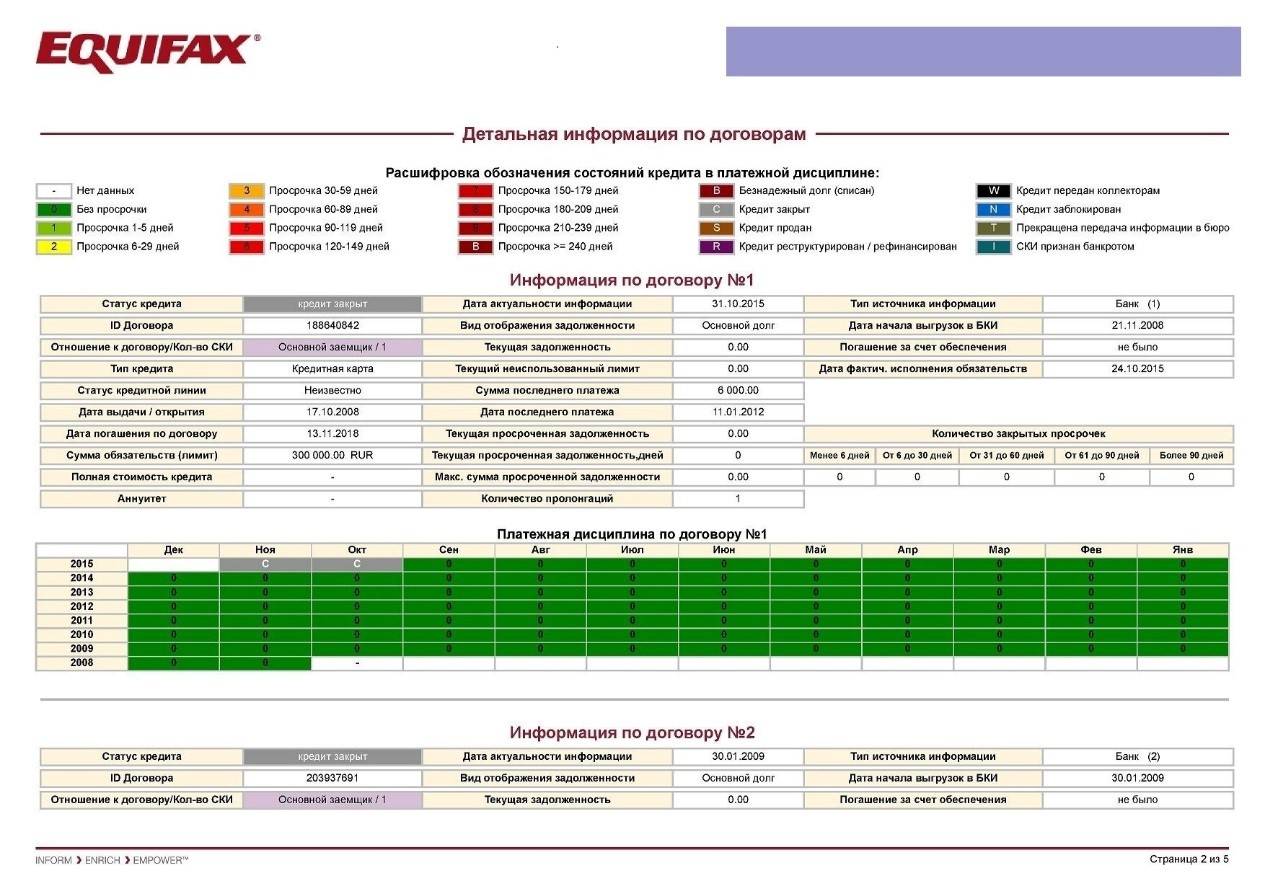

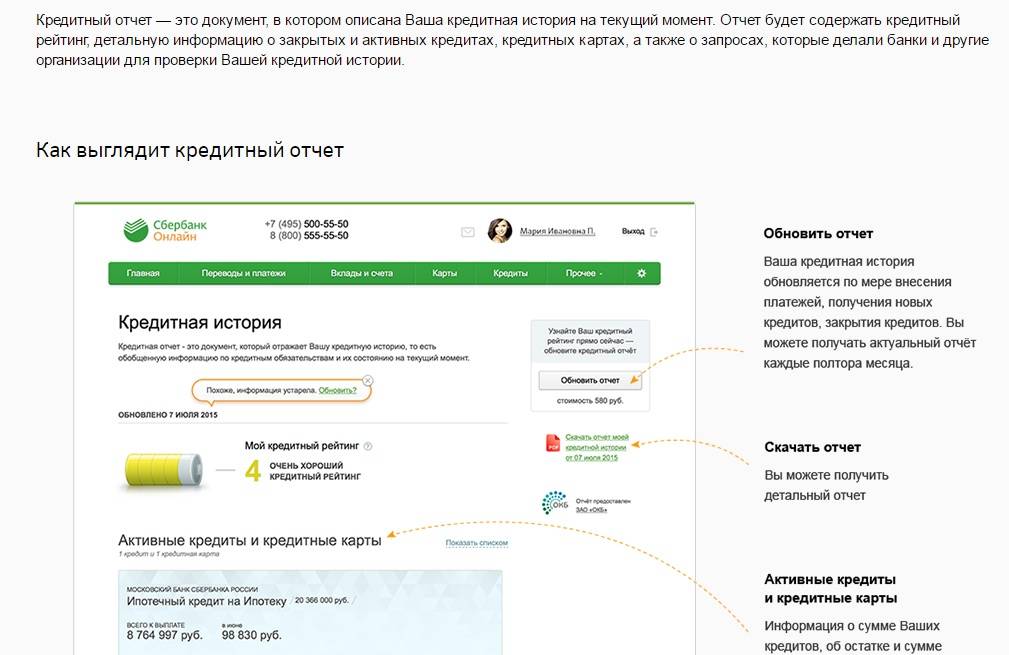

Кредитной историей заемщика называют сведения по кредитным обязательствам лиц, поступающие в БКИ из источников, в которых формируется КИ. На актуальность истории по займам влияет частота вносимых в базу изменений. В составе КИ содержится несколько частей:

- Титульная. Здесь отображена информация относительно ИНН, паспортных данных заемщика и его фамилия, имя, отчество.

- Основная, содержащая данные относительно места регистрации и фактического проживания лица, которое берет займ. Также здесь можно найти сведения об ограничении дееспособности, банкротстве, фактическом остатке долга и полной стоимости кредита.

- Дополнительная, содержащая информацию относительно источника формирования КИ.

- Информационная. В этой категории можно найти сведения о каждом поданном заявлении на займ, которое было сформировано. Если в выдаче займа было отказано, должна быть указана причина.

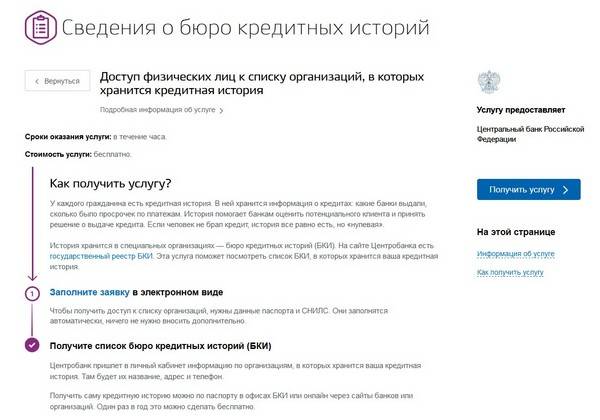

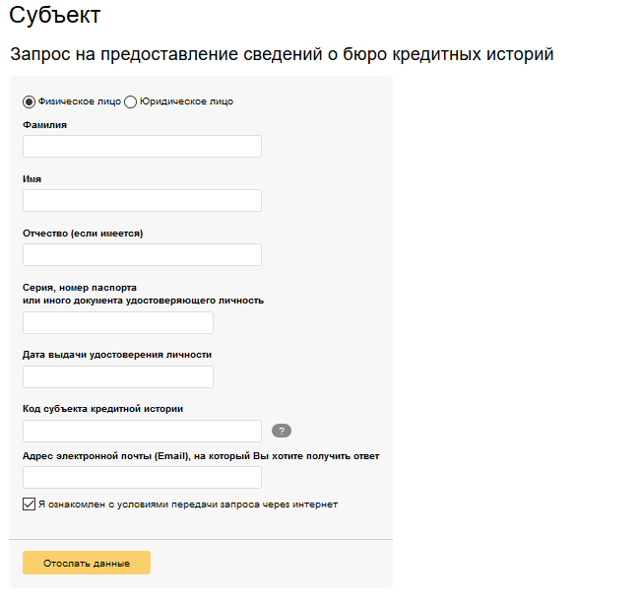

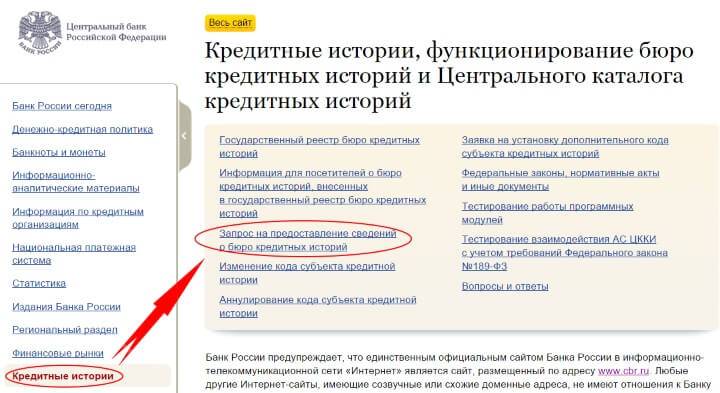

Узнать где именно хранится КИ конкретного человека, можно после обращения на сайт Госуслуг

Узнать где именно хранится КИ конкретного человека, можно после обращения на сайт Госуслуг

Способы избавления от плохой Ки

Конечно, большинство заемщиков, которые нарушили условия договора, мечтают за считанные минуты избавиться от старой статистики и начать новую. Но такое невозможно. Единственный вариант – это улучшить досье законными способами.

Как избавиться от испорченной КИ:

Оформить кредитку. Можно оплачивать товары повседневного спроса и в срок вносить оплату.

Приобрести товар в рассрочку

Особое внимание следует обратить на беспроцентную рассрочку. . Взять микрозайм

Стоит обратить внимание на предложения компаний, которые выдают первый микрозайм без процентов.

Взять микрозайм

Стоит обратить внимание на предложения компаний, которые выдают первый микрозайм без процентов. . Воспользоваться программой восстановления рейтинга

Некоторые банки выдают кредит на покупку страховки в их учреждении. После погашения задолженности отправляются положительные сведения в БКИ

Воспользоваться программой восстановления рейтинга. Некоторые банки выдают кредит на покупку страховки в их учреждении. После погашения задолженности отправляются положительные сведения в БКИ.

Исправление ошибки в КИ. Для выявления ошибки нужно изучить досье. При выявлении неточностей обратиться в банк и написать заявление на исправление сведений. Если по итогам обращения проблема не будет решена, обратиться в суд.

Своевременно платить государственные платежи. Достаточно в срок оплачивать налоги, алименты и т.д.

Если возникла необходимость в получении денег и нет времени на исправление статистики, то нужно рассмотреть вариант кредитования с привлечением поручителя или предоставлением залога.

Как повлиять на обновление и улучшение кредитной истории

Обновляется ли кредитная история, если вы принципиально не пользуетесь услугами банка и не берете кредиты?

Сведения об обычных банковских операциях (зачисление или снятие денег, переводы и оплата в магазинах) в кредитной истории не отражаются. Если у вас не возникало обязательств перед банком, в БКИ никакие сведения не передадут.

Есть исключение из этого правила — если вы платите кредитной картой, то ваши транзакции в общей сумме за контрольный период, например, за месяц, и сведения о погашении долга по кредитке будут отражены в КИ.

Если у вас ранее были просрочки по кредитам и займам, сведения о них будут аннулированы в истории только через 10 лет. Пока этот период времени не прошел, можно постепенно улучшить информацию в БКИ. Как это происходит:

- погашение задолженности до взыскания ее через суд будет отражено в истории и является положительным моментом;

- если позволяет возможность, можно брать небольшие займы и выплачивать их точно в срок, что сразу будет отражено в базе данных БКИ;

- можно оспорить данные в кредитной истории, в том числе через суд, что обязательно учтет БКИ.

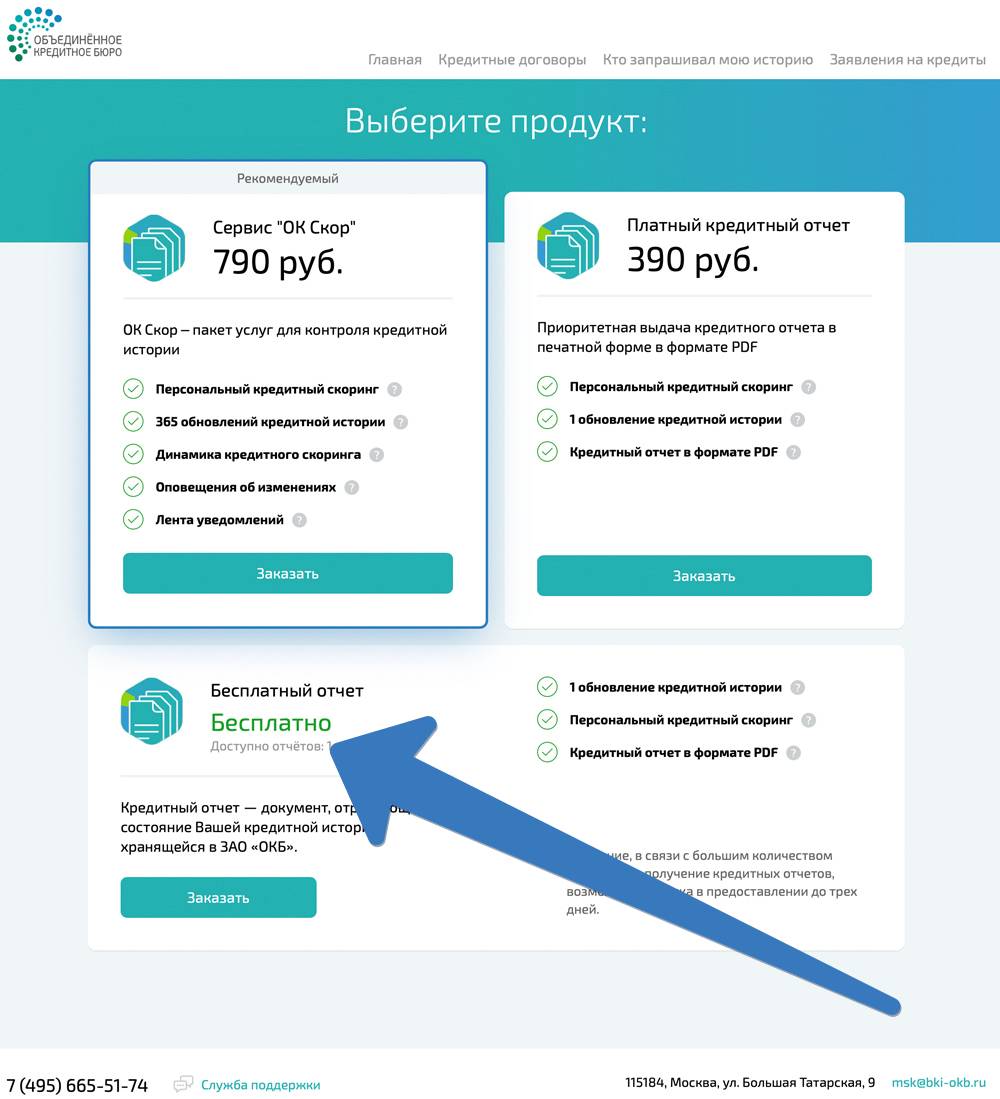

Рекомендуем постоянно контролировать свою кредитную историю, тем более что 2 раза в год отчет можно получить бесплатно. Если видите ошибки или несоответствия, сразу подавайте в БКИ заявление об их устранении.

Банк России рекомендовал в начале октября 2021 года кредитным и микрофинансовым организациям, а также — кредитным кооперативам, операторам инвестиционных платформ и лизинговым компаниям с 1 января 2022 года предоставить возможность заемщикам подавать заявления об оспаривании информации, содержащейся в кредитной истории каждого конкретного пользователя КИ, в электронной форме.

Это можно обеспечить, например, с помощью мобильного приложения, через регистрацию личного кабинета или посредством отправления письма через сервис электронной почты.

Такое предложение регулятора связано с изменениями в законодательстве. С 1 января 2022 года граждане, которые хотят оспорить информацию, внесенную в их КИ (и, по их мнению — несправедливую) смогут обращаться с заявлением непосредственно к источнику формирования кредитной истории. Это, например, в банк или микрофинансовую организацию.

А далее кредитор обязан такое заявление принять. Сейчас, согласно закону (218 ФЗ «О кредитных историях»), для оспаривания любых данных заемщики должны обращаться в бюро кредитных историй.

Исполнение рекомендаций расширит возможности потребителей финансовых услуг, ведь они смогут подавать заявления об оспаривании кредитных историй, когда у них нет возможности лично посетить офис источника формирования кредитных историй или отделение почты для подачи заявления.

Через какое время обновится моя история?

Мы уже выяснили, что залоговая ситуация меняется сразу же после того, как банковская организация, с которой вы заключили договор, передала сведения в Бюро Кредитной Истории.

Десять дней

Банковские учреждения, являющиеся источниками создания залоговой истории, согласно законодательству Российской Федерации обязаны передавать новые сведения о заёмщике. Период для направления такой информации составляет пять дней. Но это допустимо только в тех случаях, когда передача сведений предусмотрена в контракте займа между банком и заёмщиком.

Три года

Промежуточного периода для обновления залоговых данных не существует. Однако банковское учреждение может пойти навстречу заёмщику с отрицательной кредитной историей. Но сделать он это может в том случае, если клиент в течение последних трёх лет, которые предшествовали подаче заявке на займ:

- Закрывал добросовестно предыдущие долговые обязательства.

- Пользовался своей кредитной историей во благо.

- Открыл счёт в банке для накоплений и исправно вносит туда денежные средства.

Важно! Не нужно путать обновление кредитной истории со сроком исковой давности, который составляет три года

Десять лет

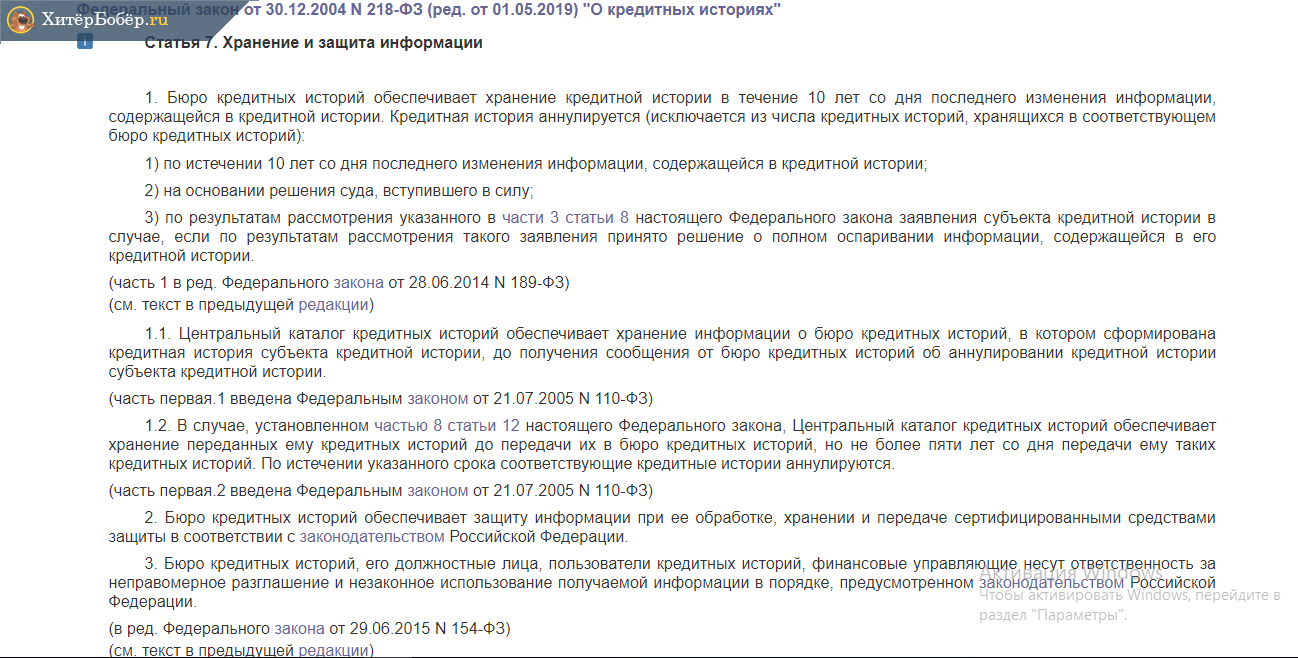

Бюро кредитных историй обязано хранить сведения о заёмщике в течение десяти лет. Раньше такой срок составлял пятнадцать лет. Как только закончится этот период, гражданин имеет право создавать свою новую историю.

Для того чтобы корректно отслеживать все свои персональные данные, необходимо периодически запрашивать отчёт о своей залоговой ситуации. Так вы сможете чётко отследить, когда старая история подойдёт к своему логическому завершению.

В каких случаях обновляется досье заемщика?

Кредитное досье клиента – постоянно меняющийся документ. Обновления осуществляются в рамках

п.5 ст. 5 ФЗ-218. Согласно документу, банк обязан направлять сведения в БКИ по всем операциям в течение 5 дней после наступления события.

Когда обновляется кредитная история:

- изменение личных и паспортных данных;

- внесение оплаты;

- изменение условий договора;

- погашение займа;

- нарушение сроков оплаты;

- передача долга коллекторам или в суд на принудительное взыскание;

- получение нового займа;

- оформление заявки для получения займа (даже при вынесении отказа);

- исправление ошибок в КИ.

Досье заемщика не меняется, если он погасил задолженность и не пользуется услугами банков. После оформления нового займа КИ станет автоматически обновляться.

Если клиент никогда не пользовался кредитами, то КИ у него «нулевая».

Где узнать свою кредитную историю

Это информация о займах, раннее полученных заемщиком, а также об исполнении принятых на себя долговых обязательств. Многие заемщики, у которых возникает проблема с одобрением заявки в банке, интересуются, сколько времени хранится плохая кредитная история. Данные сведения хранятся в БКИ на протяжении десяти лет. Деятельность бюро находится под контролем Центрального банка.

Что касается вопроса, что стало причиной плохой кредитной истории и когда она обнулится, следует отметить, что никто не может раньше времени удалить ее. Ее можно только лишь улучшить для того, чтобы повысить шансы на получение новых займов в будущем.

Когда кредитная история не просто обновляется, а полностью аннулируется? Такое случается в нескольких случаях:

По прошествии десяти лет с момента внесения в кредитную историю последних изменений. Если гражданин не совершал никаких финансовых операций и не имел долгов, то КИ не обновится и обнулится

Но важно знать, что в отчете отражаются любые действия, включая подаваемые запросы на займы и кредиты. Поэтому если человек подал заявку, то его кредитная история изменится, и отсчет срока давности начнется заново (даже если заемные средства не получены). После вступления в силу соответствующего судебного постановления

Если дело об аннулировании рассматривалось в судебном порядке, и судья принял решение об обнулении, то когда данное решение вступит в законную силу, кредитная история из базы будет удалена. После получения результатов рассмотрения поданного заявления о внесении корректировок. Если бюро после обработки данного обращения выявит несоответствия в информации и удовлетворит полное оспаривание всей кредитной истории, то сведения будут удалены

После вступления в силу соответствующего судебного постановления. Если дело об аннулировании рассматривалось в судебном порядке, и судья принял решение об обнулении, то когда данное решение вступит в законную силу, кредитная история из базы будет удалена. После получения результатов рассмотрения поданного заявления о внесении корректировок. Если бюро после обработки данного обращения выявит несоответствия в информации и удовлетворит полное оспаривание всей кредитной истории, то сведения будут удалены.

В иных случаях кредитная история не исчезает и не сгорает: пока заемщик совершает финансовые операции, она обновляется.

Многих интересует, стирается ли плохая кредитная история за деньги? Предложения подобных услуг можно встретить в интернете, и они весьма заманчивы: воспользовавшись одним из них, можно сделать свою репутацию абсолютно чистой. Но обнулить КИ по собственному желанию нереально, даже за большие деньги.

Что такое кредитная история

Это полная информация по заёмщику, характеризующая исполнение тех обязательств, что были взяты по возврату средств, одолженных у банка.

Основная цель документа – воспитать в людях ответственность и добросовестное отношение ко всем вопросам кредитования. Планируя обращаться за очередным займом, следует четко понимать, финансовая компания легко узнает обо всех нарушениях, допущенных в прошлом.

Регламентирует получение информации Федеральный закон от 30.12.2004 года №218 «О кредитных историях».

Началом образования КИ становится первый запрос, отправленный в банк по выделению средств. Обязательное условие: согласие заявителя на обработку данных третьим лицам, хотя можно и отказаться, что уже вызовет сомнения в добропорядочности и честности человека.

Время хранения КИ составляет 15 лет после внесения последних изменений.

Каждое досье содержит три части:

- титульную (вводную), в неё входят личные данные: фамилия, имя, дата, место рождения, ИНН, номер СОПС;

- основную, с пропиской и местом проживания, суммой задолженности, сроками выплат, всеми сведениями по изменениям, неисполненным обязательствам, разбирательствам в суде; сюда же входит рейтинг субъекта;

- дополнительную, где указывают на источник информации, пользователя, датах, когда состоялся запрос.

Местом хранения столь актуальных сведений является специальное бюро БКИ. На территории РФ в настоящее время действует порядка 18 компаний, узнать в каком конкретно находится КИ интересующего финансовую организацию человека, поможет запрос в ЦККИ.

Достаточно условно можно разделить КИ на следующие группы:

- нулевые, что является свидетельством отсутствия обращений за получением кредита либо человек отказался участвовать в формировании досье;

- положительные – при расчете по взятым долгам не возникало никаких вопросов, все происходило согласно установленному графику;

- отрицательные – свидетельство серьезных проблем: просрочек, применения штрафных санкций, что и является основанием задать вопрос: восстанавливается ли кредитная история?

Нельзя не отметить существенные отличия в отношении разных компаний к качеству КИ. Если для одних сам факт отсутствия КИ уже плохо, то другие могут легко «закрыть» глаза даже на значительные задержки оплаты. Хотя, как правило, в качестве страховки, каждая из них поднимает проценты за использование полученных средств и серьезно ужесточает условия возврата.

Полная информация по заявителю попадает в БКИ, затем к тем компаниям, которые принимают решение о выдаче очередного транша. Причем её вполне достаточно для определенных выводов по вопросу предоставления либо отказа по кредитовым продуктам

Надеяться на то, что плохая кредитная история сама обнулится, серьезно не стоит, поэтому настолько важно серьезно подходить к формированию собственного досье

Как улучшить КИ?

Обновление информации не всегда несет вред репутации заемщика — это могут быть закрытые платежи и другие изменения, которые положительно сказываются на общей картине. Предусмотрено несколько легальных способов, которые помогут восстановить положительный рейтинг клиента:

- Воспользоваться услугами микрофинансовых структур. Такие учреждения в большинстве случаев одобряют заявки клиентов, что обусловлено высокими процентными ставками. В год тариф достигает 350%, но общие суммы незначительные и выдаются на минимальный временной интервал. При должном исполнении принятых обязательств КИ будет восстановлена подобным способом.

- Оформить кредитку. Такой платежный инструмент банки выдают охотнее, нежели наличные деньги. В случае испорченной репутации условия будут жесткими, с высокой процентной ставкой. Однако при своевременном возврате средств репутация клиента существенно улучшится.

- Приобрести товар в рассрочку и выплатить сумму в указанные сроки. Такой подход также положительно отразится на КИ.

- Принести пояснительную документацию. В жизни случаются непредвиденные обстоятельства, которые препятствуют должному исполнению кредитных обязательств: сокращение рабочего места, серьезная травма или форс-мажорная ситуация. Некоторые компании лояльно подходят к таким проблемам, и в случае предъявления подтверждающих ситуацию документов предлагают пролонгацию договора.

Согласно установленным правилам, данные о заемщике в КИ обновляются не позднее 5 дней с момента последних изменений, но фактически информация может идти в бюро намного дольше. Чтобы своевременно выявить возможные ошибки и неточности, следует ежегодно запрашивать отчет о собственной кредитной истории.

Что такое кредитное досье клиента

КИ – это документ, который отражает платежную дисциплину человека или организации. КИ содержит информацию, когда и какая сумма была получена в долг, как производилась оплата, сколько было нарушений.

Согласно реестру, опубликованному на сайте ЦБ, по состоянию на август 2020 года в России функционируют 10 БКИ. Банки сами выбирают, с каким бюро будут сотрудничать, и передавать информацию по клиенту.

Источник и сам реестр:

Важно! Информацию в БКИ предоставляют банки, микрофинансовые учреждения, кооперативы, операторы сотовой связи, судебные приставы (из-за просрочки по алиментам).

Досье заемщика изучается финансовыми учреждениями при выдаче нового кредита. Уполномоченный сотрудник сразу видит:

- сколько действующих договоров;

- какую сумму клиент должен вернуть;

- как производится оплата;

- сколько просрочек.

При наличии испорченной КИ получить займ крайне сложно.

Что такое КИ и где она хранится?

Кредитная история — это сведения о займах и микрокредитах, за которыми обращался гражданин. Здесь отображается информация о том, какие именно кредиты брались, какого они были размера и в какой момент оформлялись. Само досье входит в кредитный отчет, состоящий из таких частей:

Титульная. Источник информации, содержимое отчета, персональные и паспортные данные заемщика, контакты;

Основная. Описание обязательств, суммы, даты заключения и завершения сделок;

Информационная. Просрочки, серьезность задолженностей;

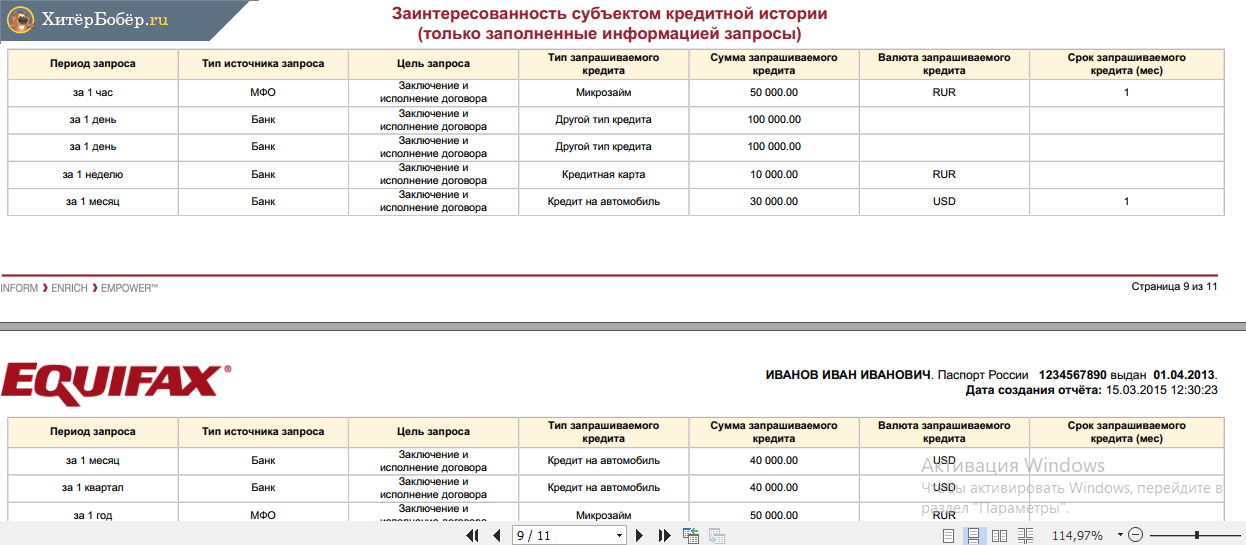

Закрытая. Какие кредиторы запрашивали КИ, с какой целью. Упоминается одобрение и отклонение заявок на финансирование, число запросов от потребителя, банки, даты подачи.

Формы отчетности каждой финансовой организацией используются по-разному. Досье содержится и обновляется в Бюро кредитных историй. Таких учреждений в России всего 12, и их деятельность регулируется Центробанком Российской Федерации.

Крупнейшие БКИ:

НБКИ;

ОКБ;

Equifax;

«Столичное»;

«Русский стандарт».

Сведения они получают от банков, МФО, ломбардов, судебных приставов и даже мобильных операторов. Изучая кредитную историю, ФО (финансовые организации) понимают, насколько благонадежен соискатель, просматривают его рейтинг, определяются с характеристиками займа, на который может рассчитывать данный клиент.

Получить план списания ваших долгов

Как избавиться от плохой кредитной истории

Для исправления истории займов стоит внести в нее новые сведения, которые характеризуют заемщика с хорошей стороны. Не стоит заниматься поиском мошенников, которые будут обещать взломать базу и удалить данные противозаконным методом. Специалисты рекомендуют для избавления от плохой КИ:

- Брать небольшие займы и своевременно вносить оплаты по ним. Совершение подобных операций способствует повышению лояльности банков и улучшению истории займов. Какой именно займ подойдет для данных целей? Специалисты рекомендуют, чтобы сумма не превышала 3000-5000 рублей.

- Отказываться от запросов на изучение финансовыми учреждения КИ. Нередко банки выдают кредиты даже при условии, что клиент не дает согласия на изучение собственной истории займов. При этом финансовое учреждение может увеличить процент по займу.

- Обратиться в банк для открытия счета. Внося вклады либо переводя зарплату на карту банка, можно наладить партнерские отношения с финансовым учреждением. Информация о платежеспособности клиента поступает в бюро кредитных историй, что повышает рейтинг заемщика и позволяет обновить данные.

Регулярное поступление денег на счет в банке повысит вероятность получения кредита даже в случае плохой истории займов

Регулярное поступление денег на счет в банке повысит вероятность получения кредита даже в случае плохой истории займов

Почему кредитная история так важна для заемщика

Кредитная история (КИ) – документ, рассказывающий сколько, где и на каких условиях гражданин брал деньги в долг. Порядок формирования КИ действует с 2004 года (№ 218- ФЗ).

Здесь отражаются любые виды займов: ипотека, автокредит, кредитная карточка, шуба или холодильник в рассрочку, заем «до зарплаты» в МФО.

Личное кредитное дело расскажет, как гражданин рассчитывался с кредиторами: согласно договору, с просрочками, с помощью коллекторов и судебных приставов. Ну а если заемщик решил воспользоваться Законом о банкротстве (сам или по желанию кредиторов), то и этот факт найдет свое отражение в досье.

Финансовая дисциплина (возврат займов в срок) прямым образом влияет на рейтинг. А данные о суммах и характере кредитов дают представление о статусе заемщика. Все это в совокупности влияет на отношения с банками и возможность кредитоваться на выгодных условиях.

Банкиры охотнее дадут новый крупный заем клиенту, вовремя погасившему ипотеку и автокредит. А вот гражданин, занимавший в МФО 10 000 рублей сроком на 18 дней или купивший телефон в рассрочку в салоне сотовой связи, не получит выгодную ссуду. В лучшем случае ему предложат кредитную карту с небольшим лимитом.

Есть еще один нюанс, который важно знать первым лицам компаний: если у вас отрицательный рейтинг, возникнут сложности с работодателем и с банками, обслуживающими ваш бизнес. Некоторые граждане гордятся тем, что никогда не обращались за кредитом

И искренне удивляются, получив письмо от кредитора или коллекторов, требующих вернуть деньги. К сожалению, мошенничество в финансовой сфере не редкость: оформить заем можно по чужим документам

Некоторые граждане гордятся тем, что никогда не обращались за кредитом. И искренне удивляются, получив письмо от кредитора или коллекторов, требующих вернуть деньги. К сожалению, мошенничество в финансовой сфере не редкость: оформить заем можно по чужим документам.

Как можно стать жертвой такой схемы, смотрите на видео:

https://youtube.com/watch?v=Ou0OmTFXshM

Граждане без опыта кредитования удивятся еще больше, когда им откажут в выдаче ссуды без объяснения причин. Между тем причины просты: банкиры не дают деньги новым клиентам, опасаясь просрочек и невозвратов.

Наши читатели сделают правильный вывод: досье требует регулярной проверки. Знание своего рейтинга поможет выбрать верную стратегию в отношениях с банками. А доказательство того, что вы никому не должны, обеспечит спокойный сон.

Ну а если вдруг вы обнаружили себя в «черном списке», увидели сведения о займах, которые не брали, срочно обратитесь в банк, в НБКИ (Национальное Бюро Кредитных Историй), требуйте проверки и исправления информации.